ねぇねぇ、お兄さん。

ねぇねぇ、お兄さん。

なんだい?パブロフくん。

なんだい?パブロフくん。

パブロフ、精算表の問題を解いたの。

えらいね!

期末日に満期保有目的債券の利息を受け取る場合、仕訳を書くのか、書かないのか、わからなくなっちゃって…。

なるほどね。実際に問題を使って見ていこうか。

【問題】

次の[決算整理事項その他]にもとづいて、答案用紙の精算表を完成しなさい。会計期間はX2年3月31日を決算日とする1年間である。

[決算整理事項その他]

A社社債は満期まで保有する目的で取得しており、額面金額60,000円、1口当たりの額面は@100円、年利率4%、利払日は年1回3月末、満期日はX5年3月末である。なお、取得価額と額面金額との差額は金利の調整と認められるため、償却原価法を適用する。A社社債の決算整理前の帳簿価額57,000円、決算日の時価57,900円である。

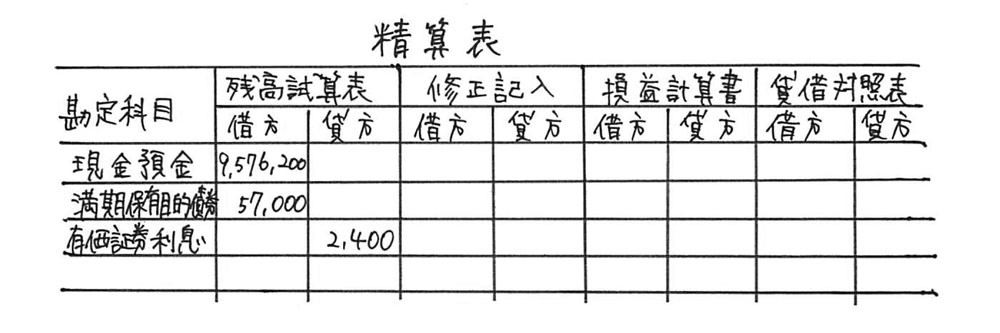

【答案用紙】

この問題でパブロフは「償却原価法の仕訳」と「利息の受け取りの仕訳」を書いたんだけど。正解と違うみたいなの…。

| <パブロフくんの書いた仕訳> | |

| 償却原価法 | 満期保有目的債券750/有価証券利息750 |

| 利息の受け取り | 現金預金2,400/有価証券利息2,400 |

| <正解> | |

| 償却原価法 | 満期保有目的債券750/有価証券利息750 |

どうして「利息の受け取りの仕訳」はしなくていいの?

良い質問だね。詳しく説明するね。

満期保有目的債券の利息の受け取り

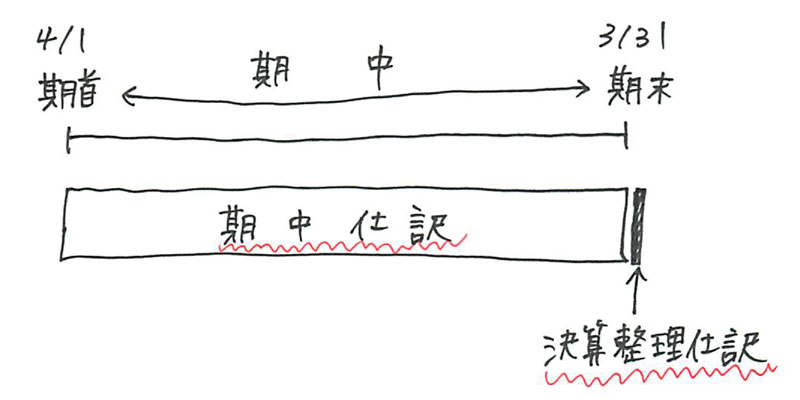

この問題で「利息の受け取りの仕訳」が不要なのは、すでに「期中仕訳」として仕訳を書いているため、答案用紙の精算表の「残高試算表」欄に正しく反映されているからです。

| <期中の仕訳> | |

| 利息の受け取り | 現金預金2,400/有価証券利息2,400 |

| <決算整理仕訳> | |

| 償却原価法 | 満期保有目的債券750/有価証券利息750 |

パブロフが書いた次の仕訳は、「期中仕訳」としてなされています。

額面金額60,000×利率4%=2,400

現金預金2,400/有価証券利息2,400

これが答案用紙の精算表「残高試算表」欄の有価証券利息2,400に反映されています。

「期中仕訳」って何?

そうだね。「期中仕訳」と「決算整理仕訳」の区別を知っておく必要があるね。

簿記の処理の流れは次のようになっています。

1.期中仕訳…売上の仕訳や経費の仕訳など、期中に会社で毎日発生する取引を記録するためにする仕訳。

2.残高試算表の作成…期中仕訳をすべてまとめた残高試算表を作成する。

3.決算整理仕訳…期が終わった後に、期中仕訳では足りなかった仕訳をしたり、間違った期中仕訳をしてしまった場合に修正する仕訳。

4.精算表・財務諸表の作成…残高試算表の金額に、決算整理仕訳を反映させて、損益計算書と貸借対照表の金額を求める。

利息の受け取りの仕訳は「期中仕訳」、償却原価法の仕訳は「決算整理仕訳」だよ。だから本問では利息の受け取りの仕訳はすでにされていて残高試算表に反映されている。償却原価法の仕訳は決算整理仕訳として書かなければいけないんだ。

えっ、でも問題文に「利払い日は年1回3月末」って書いてあったよ。3月末って期末日のことでしょ?期末日に利息の受け取りの仕訳もするんじゃないの?

えっ?「期末日にする仕訳=決算整理仕訳」ではないよ。

な、なんだって!?

期末日(この問題ではX2年3月31日)といっても期中です。X2年3月31日に行われた取引について、売上や仕入や有価証券利息の計上(年利率の受け取り)などの期中仕訳はします。期中仕訳がすべて終わった後にする「期中仕訳では足りなかった仕訳」「間違った期中仕訳の修正」が決算整理仕訳なのです。

何が期中仕訳で、何が決算整理仕訳なのかは覚える必要があります。もしパブロフ流のテキストをお使いでしたら、まとめの仕訳に「期末日:」と付いているのが決算整理仕訳です(なお、2019年2月以降のテキストでは、「決算:」という表記に変更しました)。他のテキストをお使いの場合でも、決算整理仕訳であるか否かは表示されていると思います。

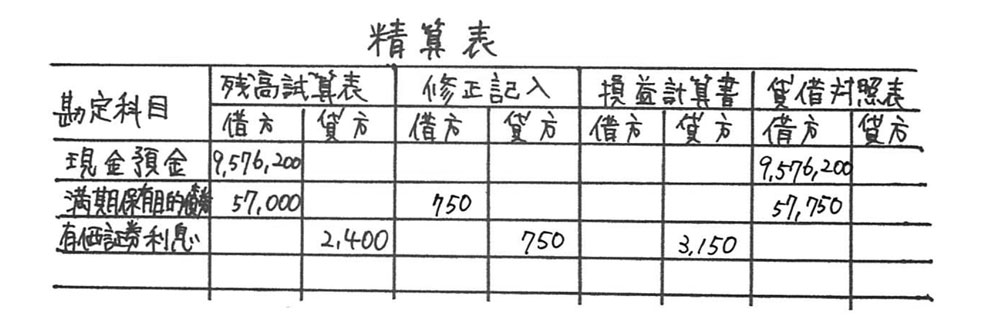

【解答】

そういうことだったのか~。あれ?でも、決算整理仕訳で利息の仕訳をすることもあったような…

もしかして経過勘定のこと?

経過勘定…?

未収有価証券利息(未収収益)だね。

それそれ!それは決算整理仕訳でやるよ。

未収有価証券利息/有価証券利息

経過勘定は簿記3級で学習したけど、念のため説明するね。

この問題では、期中仕訳にしても決算整理仕訳にしても「未収有価証券利息」は出てきません。なぜなら、「未収有価証券利息」は、利払日と期末日(決算日)にズレがある場合に計上するものだからです。

本問では利払日が3月末、期末日(決算日)が3月31日で一致しているので「未収有価証券利息」の仕訳はしません。

利息を受け取る仕訳は「期中仕訳」ですが、もし利払日と期末日にズレがある場合には「期中仕訳」をするタイミングがなく有価証券利息の金額が正しくないので、「決算整理仕訳」として次の仕訳をして、有価証券利息の金額を正しくします。

未収有価証券利息/有価証券利息

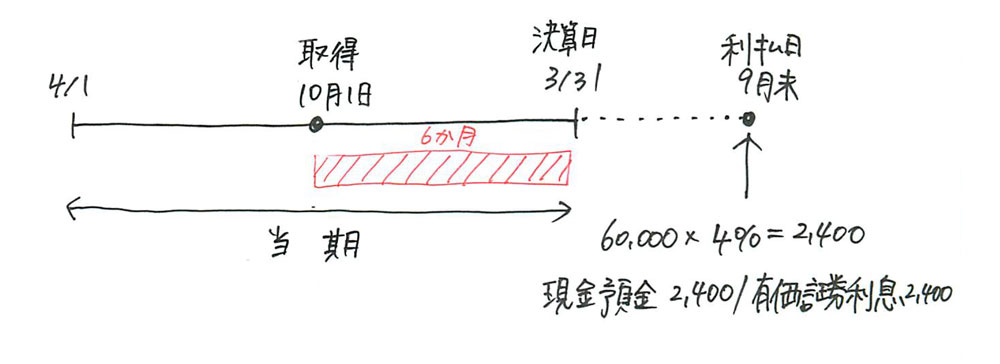

たとえば、期末日が3月31日、利払日が年1回9月末の場合を考えてみましょう(計算を簡単にするため、当期の10月1日に満期保有目的債券を取得したとします)。

利払日が年1回9月末ですので、現金預金を受け取り、有価証券利息の仕訳をするのは翌期の9月末になります。しかし、当期の6か月間(図の赤い部分)は満期保有目的債券を保有しています。この部分の有価証券利息を計上しないのは正しくありません。期中仕訳だけでは正しくないので、決算整理仕訳で有価証券利息を正しくする必要があります。

したがって、3月31日に次の決算整理仕訳を書く必要があります。

60,000円×4%×6か月÷12か月=1,200円

未収有価証券利息1,200/有価証券利息1,200

3月31日時点で実際に現金預金を受け取っているわけではないので「現金預金」勘定を使うことはできません。ですので、有価証券利息の相手勘定は「未収有価証券利息」と書きます。

なるほど~。期中仕訳だけだと正しくないときに、決算整理仕訳をするんだね♪

そういうこと!有価証券だけではなく、借入金の利息やリースの未払なども、同じ考え方で問題を解くことができるよ。

関連ページ

有価証券の保有目的と表示科目

売買目的有価証券

満期保有目的債券

子会社株式・関連会社株式

その他有価証券

期末日の有価証券利息

有価証券と端数利息

24 Comments

実践問題2020の⑤と⑥を解いていて、疑問に思っていたところだったのでこの記事を見つけられて良かったです。

記事を読んだ上で確認ですが、実践問題2020⑥第3問、満期保有目的債券の利息の受け取りは期中仕訳で既に残高試算表の有価証券利息14,100に反映されている為、決算整理仕訳では償却原価法による計算のみ、という解釈でよろしいでしょうか?

はい、そうです。

決算は、期中取引で未計上のものや修正が必要なもの、特別に決算整理仕訳が必要なものだけを計上します。3月31日の業務時間内に発生した取引は「期中の取引」として、日中に仕訳は計上済みなのです。

お忙しい中お返事ありがとうございます!

記事の内容が分かりやすく、モヤモヤが解消されました。

解決したようで良かったです。合格を応援しています!

私もこれで悩んでました。ありがとうございます。

まさにこちらの内容で悩んでいました。

すっきり解決しました^ ^

ありがとうございます!

総仕上げ問題集(商業簿記)の Chapter 3-5 問3 についての質問です。②の有価証券利息の当期発生額に償却原価法とクーポン利息が含まれていますが、①の次期繰越額にクーポン利息が含まれていないのはなぜでしょうか。解説いただきますよう、よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

満期保有目的債券の次期繰越額にクーポン利息が含まれていないのは、クーポン利息の仕訳で「満期保有目的債券」が出てこないためです。

仕訳を書くと次のようになりますので、ご確認ください。テキストをお持ちでしたら、Ch9-6,7を復習すると理解が深まると思います。

■有価証券利息の受け取り(クーポン利息)

普通預金/有価証券利息

■償却原価法

満期保有目的債券/有価証券利息

はじめまして!

上記の内容について質問させていただきたいのですか、

決算日と利払い日が異なるケースですが、

上記の場合、決算整理前の有価証券利息勘定残高は貸方1200円ということになりますか?

その場合、利払い日の仕訳は

現預金1200/有価証券利息1200

となりますか?利払い日は1回だけですが、1200円の仕訳になるのでしょうか…

拙い質問ですみません。

コメントありがとうございます。

10月1日に取得して、利払い日がまだ到来していませんので、決算整理前の有価証券利息はゼロになります。そして、決算整理仕訳で6か月分の利息1,200を計上することになります。

ちょうどこれで悩んでました。分かりやすくて、きちんと理解出来ました。ありがとうございます。

参考になったようで良かったです♪

いつもお世話になっております。

先生のテキストではなく大変恐縮なのですが、経過勘定について不明な点があり質問させてください><

決算整理前残高試算表から損益計算書を作成する問題です。

問題文は、

「満期保有目的債券は、A社の社債(額面総額¥800,000、満期日:X9年11/30、利率:年2.4%、利払日:5月末日と11月末日)を、X5年12/1に額面¥100につき¥96.4で取得したものである。決算にあたって、償却原価法(定額法)により評価する。」

で、会計期間はX7年1/1〜X7年12/31です。

この問題について、

答えは

「満期保有目的債券 7,200 / 有価証券利息 7,200」

となっており

経過勘定の仕分けについては記載がありません。

利払日は11月末日のため、12月分の利息を未収計上する必要があると思ったのですが、私は何か勘違いしていますでしょうか???

大変申し訳ございませんが、他社の書籍の質問は受け付けておりませんので、お使いの出版社へご質問いただけますと幸いです。ご理解の程、よろしくお願いいたします。

質問させてください。総仕上げ問題集の有価証券利息(P126)の適用にある相手科目は、未収入金と未収有価証券利息とに区別してないと、間違いになりますか。

総仕上げ問題集をお使いくださり、ありがとうございます。

未収入金は期中取引で出てきますが、未収収益(未収有価証券利息)は経過勘定の決算整理仕訳で出てくるものです。2つは違うものですので、区別する必要があります。

初めまして、今公認会計士を目指して簿記を勉強していますが、少し気になることがあり質問させてもらいます。

日商簿記2級の商業簿記に、“連結会計の修正仕訳”についてですが、『子会社の当期純利益の振替』について パブロフ流の参考書には 貸方(右側)に “非支配株主持分”とありますが、うしろに“当期変動額”と記載しなくても正しいのでしょうか?

コメントありがとうございます。

下記の理由で「非支配株主持分」という名称を使っております。

◆当期変動額が基本

当期の仕訳は、基本的に「当期変動額」です。「非支配株主持分」と書いてあるのは、当然に「当期変動額」を表しています。未実現利益の消去の仕訳を書く場合、売上原価当期変動額、とは書かないですよね?

連結会計の場合、期首残高の修正がある点が特別な仕訳です。パブロフの本では期首残高の修正が区別できるように、(期首)と書いています。

◆連結会計の勘定科目ではない

そもそも、参考書に書いてある「非支配株主持分 当期変動額」というのは勘定科目名ではありません。これは連結株主資本等変動計算書を記入するために、わかりやすいように使っているだけです。純資産の勘定科目だけしか使っていませんので、商品当期首残高、売上原価当期変動額、と書かないのはこのためです。

連結上の正しい勘定科目名は、連結貸借対照表に表示される「非支配株主持分」です。

下書きにメモする場合は、特にルールもないので、わかりやすいように「期首残高」だけ区別して、残りのは基本的に当期変動額なので何も書かない、としています。

以上の通り、連結会計の勘定科目にルールはございませんので、問題を解く場合は、ご自身が解きやすい好きな勘定科目名をお使いください。

途中挫けそうになりながらもパブロフくんに癒さつつ、6月の簿記2級受験に向けて勉強しているアラフォーワーママ です。

上記の内容ですが、この場合

額面金額60,000 – 帳簿価額 57,000 = 3,000

当期(X1年4/1 ~ X2/3/31)を含め、X6/3/31までの5年間で考えるので

3,000 / 5 = 600

満期保有目的債権 600 / 有価証券利息 600

とならないのでしょうか?4年で割っているということは当期を含めないで考えるのでしょうか??

お忙しいところすみませんが、教えていただけると大変助かります。どうぞよろしくお願いいたします。

コメントありがとうございます。

ご指摘の通り、問題の償還期間がおかしいですね。

問題の満期日をX5年3/31に変更しました。ご指摘ありがとうございました!

お忙しいところ、ご確認いただきありがとうございました!

「理解出来た」と思っていた内容だったので確認できてスッキリしました。

6月の試験、この調子で頑張ります!!

解決したようで良かったです。勉強頑張ってください♪

同じところで悩んでいたので助かりました。説明のように当期の途中に取得するのではなく、前期の途中に取得した場合、満期保有目的の有価証券の未収利息は3級でやった毎年同額の問題と同じように未収利息を出せばよいのでしょうか?

参考になったようで良かったです。

おっしゃるとおり、期末日と利払日がずれている場合は未収利息を計上することになります。基本的には、貸付金の受取利息と未収利息と同じように考えて頂ければ大丈夫です。