いよいよ、日商簿記検定の試験が近づいてきました。忘れ物がないように、持ち物を準備しておきましょう!

試験会場と試験時間を事前に必ず受験票を確認しましょう。簿記3級と簿記2級は1日2回試験があるため、試験の開始時間に注意が必要です。

試験前日の過ごし方

①当日持ち物のチェックリストを潰していきましょう。

持ち物のチェックリストの印刷用はこちらを右クリックして保存。

□ マスク

□ 受験票

□ 身分証明書

□ 電卓

□ 筆記用具(えんぴつ・シャープペンシル・消しゴム・替え芯)

□ 腕時計

□ スリッパ、室内用のクツ(一部会場は高校や大学のため、必要です)

□ 上着、ひざ掛けなど(11月と2月は試験会場は寒いことが多いです)

②アラームの設定

寝坊したら終わりですから、念のため、アラームの確認をしましょう。

③眠る前

試験前日は早めに布団に入り、睡眠時間を確保しましょう。合格点まであと一歩の方は、最後にどうしても暗記したい部分を寝ながら読みましょう。記憶の定着は眠る前が一番高いです。

もし、緊張して眠れなくても焦る必要はありません。睡眠時間は試験の合否と影響ありませんから気にしないことが大切です。

試験本番前の待ち時間

・トイレに行く。試験中にはトイレにいけません。

・電卓の小数点の設定が「F」になっていることを確認する。

・直前に糖分を摂取。脳は糖分をたくさん消費します。チョコレートや大福などがオススメです。

・ミスノートがある人は試験前、ミスノートを眺めます。模擬問題で間違った場所だけ確認するのも有効です。

・緊張した場合、試験前に勉強するのを止めて、人間観察をすると心が落ち着きます。いろいろな人が受験していて面白いです。学校の中をうろうろと探検してみても良いです。

統一試験は自己採点ができない

2021年6月の試験から新しい試験問題になり、試験時間や出題形式が変わります。簿記3級や簿記2級は1日2回試験が行われます。変更点については、下記の記事を参照ください。

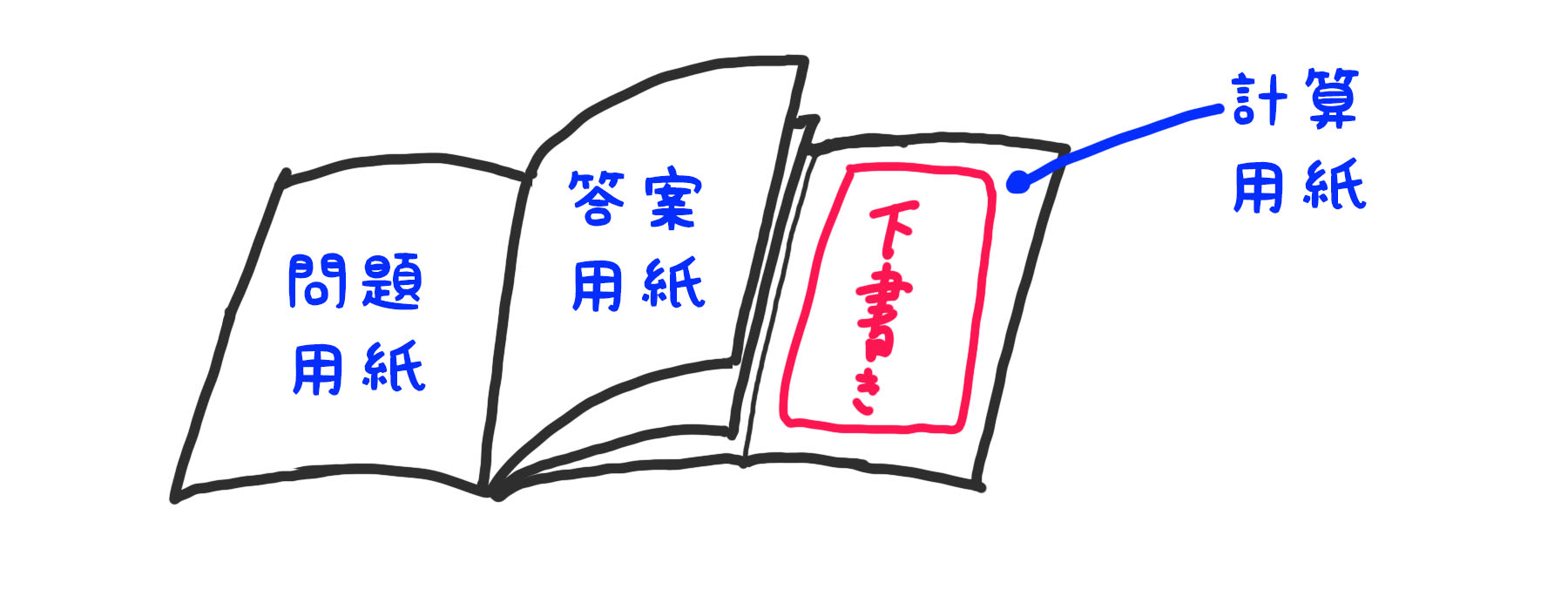

また、2021年度の試験から、問題と答案用紙と下書き用紙が1冊の冊子に変更され、すべて回収されるようになります。また、試験問題に関する内容をネットやSNS上に開示することは禁止されていますので、模範解答は公表されず、自己採点は不可能となりました。

日本商工会議所 第158回簿記検定試験からの変更点について

新しくなった計算用紙(下書き用紙)の使い方

統一試験の計算用紙(下書き用紙)は、最後の2ページに綴じ込まれています。計算用紙も最後に提出しなければならないため、計算用紙を切り離して使うことができません。正直、かなり使いにくいです。

※ネット試験では、A4の計算用紙2枚が渡されます。統一試験と違う点に注意。

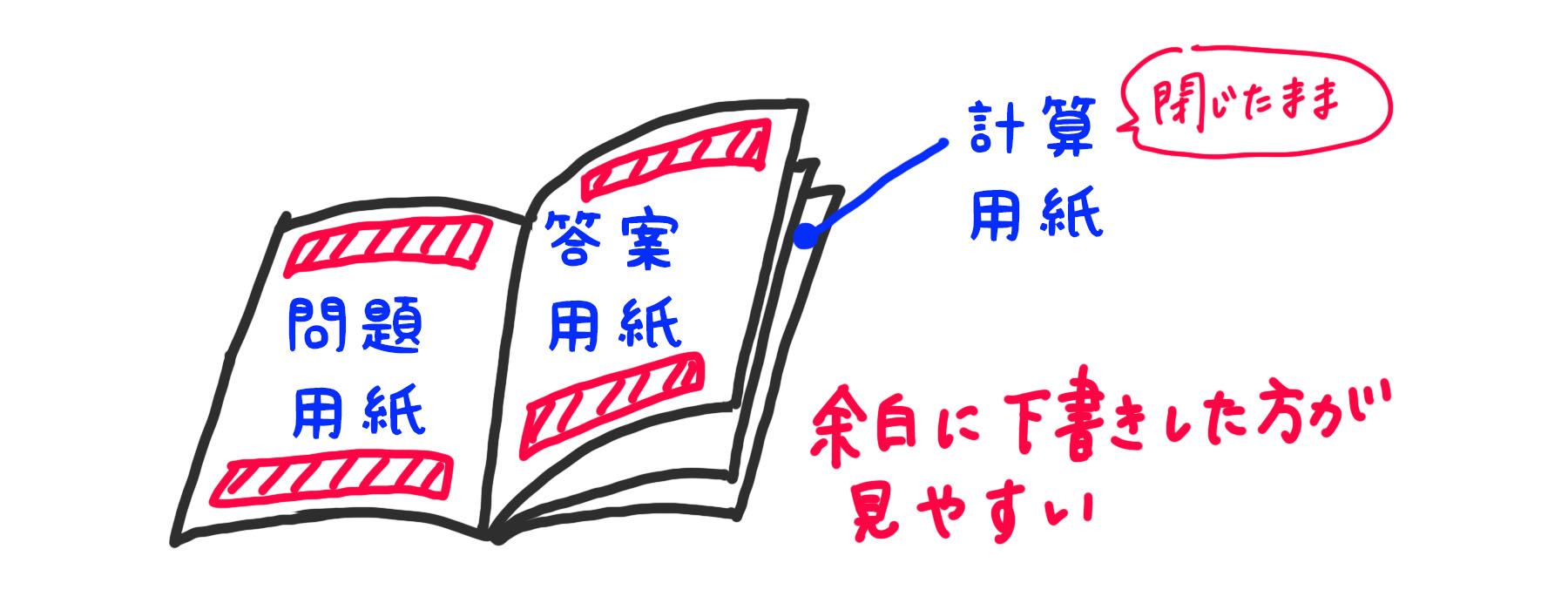

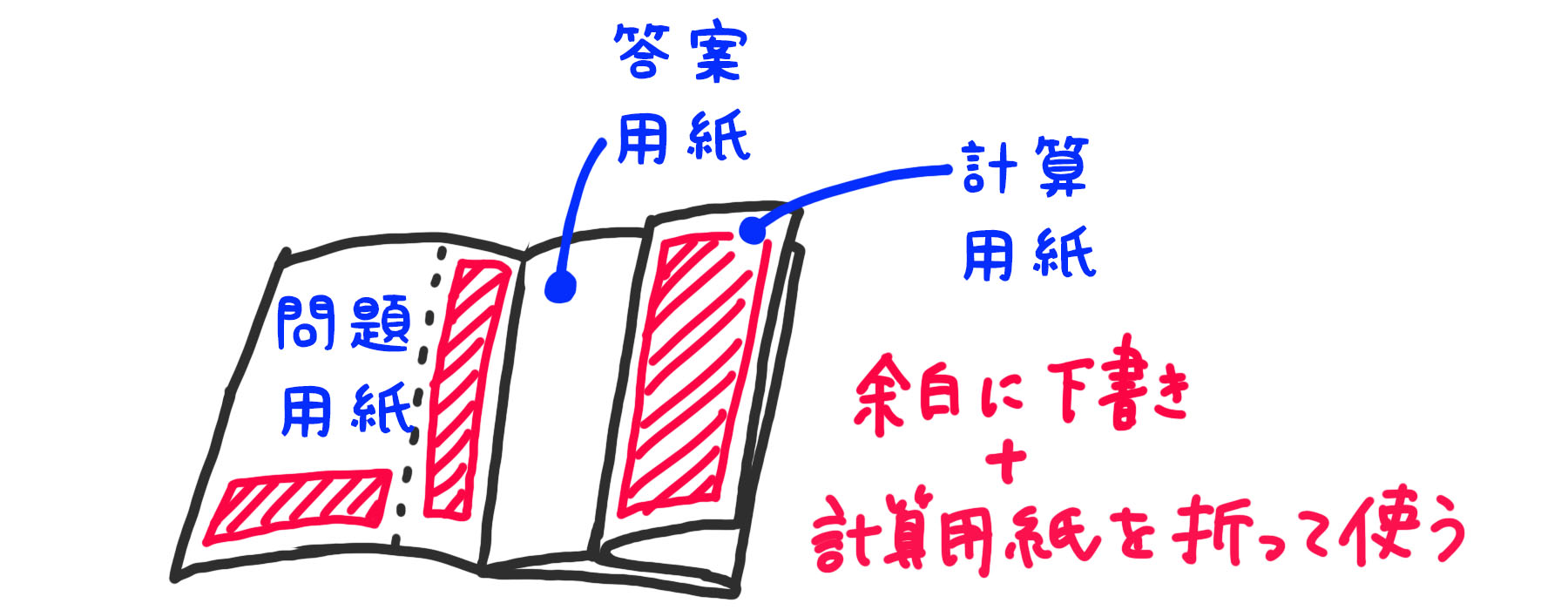

上のようにすべて開いて使う意図で作成されたものですが、試験会場の机が小さいことがあり、電卓を置いた状態で広げられない場合もあります。

その場合は、次のように下書きを書くのがオススメです。

<仕訳問題>

計算用紙は使わず、問題用紙と答案用紙の余白に下書きを書きましょう。そして、試験終了前に、答案用紙の下書きは消しゴムで消して提出します。

<精算表・財務諸表・工業簿記>

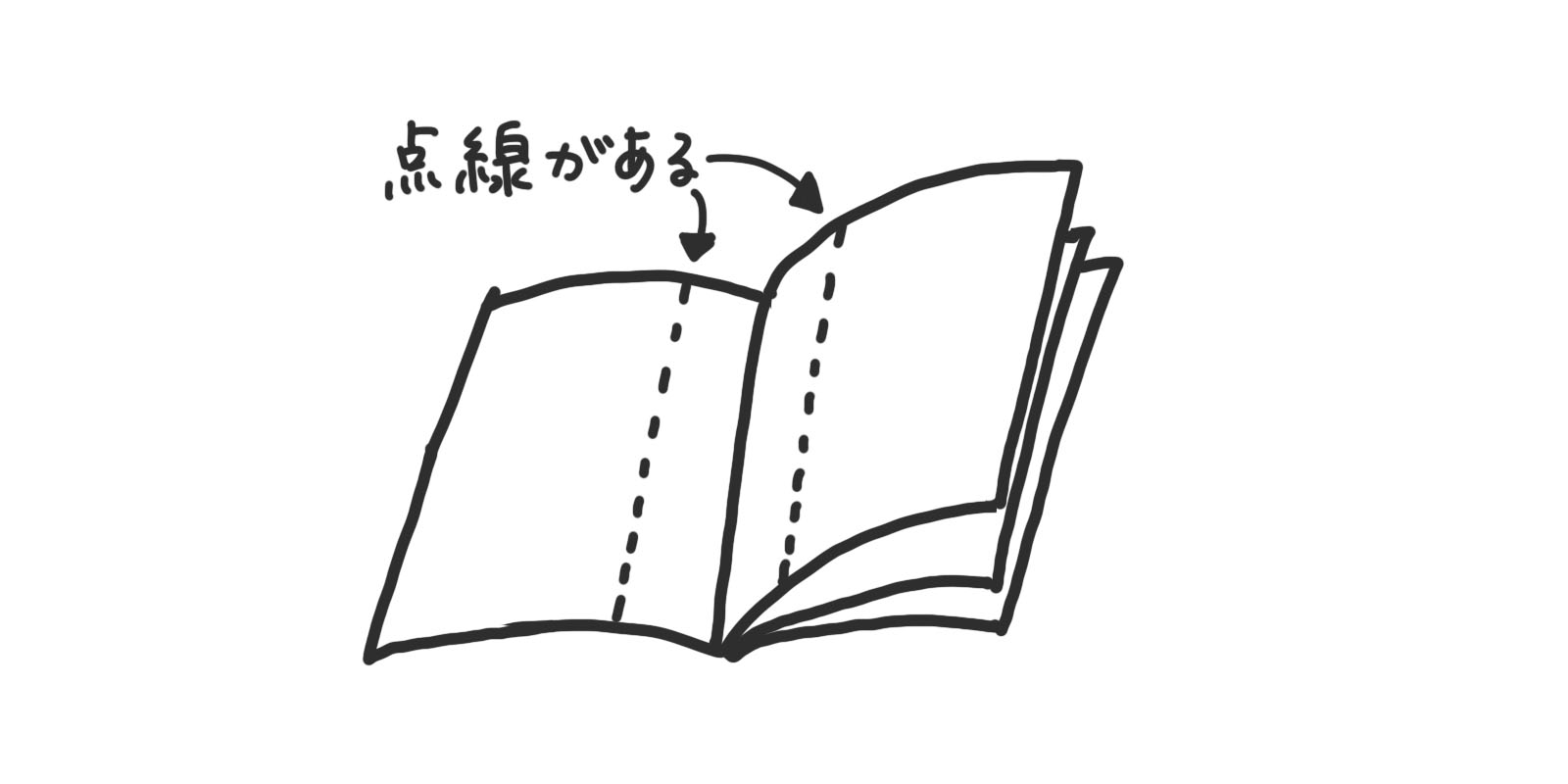

問題用紙と答案用紙の間に点線が書いてあります。ここに下書きを書くことができます。この点線内は採点されませんので、消しゴムで消さなくても大丈夫です。

簿記3級の注意点

●制限時間に注意!

60分で70点以上を得点する必要があります。第1問45点、第3問35点ですので、第2問に時間をかけすぎて第3問の途中で終わるのは危険です。次の順番で解くのがオススメです。

解く順番:第1問→第3問→第2問

●第1問の仕訳の解答方法

第1問の仕訳問題について、勘定科目を記号で解答する問題が出題されます。記号で書かなかった、というミスが起きないように注意しましょう!

●第3問は3パターンのどれかが出る。

第3問は①財務諸表(貸借対照表と損益計算書)、②精算表、③決算整理後残高試算表のどれかが出題されます。どの問題が出ても驚かないように、総仕上げ問題集で万全の対策をしておきましょう。解き方はどれも同じですので、慣れると得点源です。

簿記2級の注意点

●基本的な問題を早く解くこと

統一試験では、過去に出題された難問や見たことがない問題はあまり出題されません。難易度は基本的な問題が出題されますが、問題の量は多いです。制限時間90分ですべての問題を解くために、問題を早く解く練習が必要です。

●解く順番は気にせず

過去の試験と違い、問題の難易度の差が少ないですので、どのような順番で解いても大丈夫です。工業簿記の方が短時間で解けるので、私は工業簿記を先に解いて、商業簿記に進んでいます。

商業簿記が得意な人:第1問→第2問→第3問→第4問→第5問

工業簿記が得意な人:第4問→第5問→第1問→第2問→第3問

試験本番

3割まではミスしても合格できることを心に置きましょう。満点はとらなくていいのです。

●試験の開始~終了までの流れ(簿記3級の1回目受験の例)

8:30 開場 試験30分前から試験会場に入れる(60分前から入れる会場もある)

8:55 トイレを済ませて、受験票、身分証、電卓、筆記用具を確認

9:00 試験の説明が開始

・受験に関する注意事項を説明

・試験問題の冊子(問題・答案用紙・下書き)が配布される

・答案用紙に名前と受験番号を書く

9:10 各教室の時計で試験を開始

・教室ごとに開始時間は違うが、試験時間は60分(簿記3級)

・途中退出する場合、開始30分以降から可能

★答案用紙の持ち帰りはできませんので、自己採点のために解答のメモは不要です。専門学校から模範解答の公表もありません。

①問題を解く。3分間、詰まったら、後回しにして他の問題を解く。飛ばした問題は最後に解く。

②試験開始から一時間経ったら、自分の進み具合を確認する。

③時間に余裕があれば、見直しをする。

試験中に頭が真っ白になった場合の対処法

・ 外の空を眺める。今日は良い天気だ、終わったら美味しいものを食べよう。

・指先が冷たいことも影響するので、手をこすって、体を温める。

・今まで頑張って勉強をしたことを思い出す。よく勉強したなぁ、よっしゃ、やるぞ。

・パブロフくんのイラストを思い出す。かわいいなぁ、ふふふ。

途中退出している人を見て焦った場合

途中で退出した人が合格するわけではありません。諦めて帰る人が多いようです。

焦らず、諦めて帰っている、と思って、周りは気にしないで大丈夫です。

いっしょに頑張ろうね~♪

128 Comments

先程、簿記2級(CBT)を受験しました!

パブロフ簿記シリーズの問題集に付属している、ネット試験をやりこんでいたお陰で、86点(自己ベスト)を取ることができました!

ありがとうございました!

合格おめでとうございます!

パブロフの問題集やネット試験がお役に立ったようで嬉しいです!

勉強頑張って良かったですね。合格コメントを頂けて、執筆の励みになります。

パブロフのテキストと問題集とアプリと各付属のネット試験をすべて活用して、先日に簿記2級に合格することが出来ました。

素晴らしい参考書だと思いました。

途中までは問題をどう解くのか理解するので精一杯でしたが、終盤に基礎と本質の理解が大事なのだと気づかされました。

パブロフ君とお兄さんの4コマ漫画で実際の取引の本質がわかりやすく表現されていて大変助かりました。

ただよせだ先生の本質講義が聞きたいなぁという贅沢なことを考えてしまいます。

先日、パブロフのテキスト&問題集を使って簿記2級に合格する事ができました。

双子の育児と両立しながら合格できたのはよせだ先生とパブロフ君のおかげです。

勉強中、仕掛品をつまみ食いし、貸し倒れや火災損失で途方に暮れるパブロフ君に笑っちゃいました。

連結会計のタイムテーブルを使った解き方が分かりやすくて、本当に助かりました。

慣れたら得点源にすることが出来たのですが、本番の試験では出てこなかったので残念でした。笑

パブロフのテキストのおかげで、充実した時間を過ごす事ができ、育児中ずっと取りたかった簿記2級も取得できました。本当にありがとうございました。

合格おめでとうございます!

双子さんの育児と両立しながらの合格すごいです。

ぽてとさんの努力の賜物ですね!

笑っていただけてとても嬉しいです!

ユーモアの乏しい脳を振り絞って漫画を描いたかいがありました笑

こちらこそ合格のご報告をいただきまして、ありがとうございます。

これからも益々充実した生活になりますよう祈念しております。

パブロフくんとやさしいお兄さんのおかげで簿記2級合格したぞー!!

というか、パブロフくんの手書きメモレクチャーは本当に役に立ちました!

図とか式を丁寧に細かく解析している本ばかりだったので、実際にテストでどこまでメモ書きしている余裕があるのか、目途感が検討付かず困っていたところでパブロフ君が助けてくれました!

スマホアプリの解答欄電卓機能は笑っちゃいました。便利ですねアレ。本試験や仕事でもああいう機能がほしい笑

とりあえず受かったので、あとはパブロフ君のアニメ化を待ってますw

簿記2級、合格おめでとうございます!

簿記は理解した後に、どうやって問題を解くのかがポイントなので、書籍の解説にも実際に書いている手書きメモを入れたのです。

書籍がお役に立ったようで嬉しいです。パブロフ、いつの日かアニメ化できると良いですね。

はじめて3級を受験し。69点で不合格でした。

第3問は自分としては完璧の出来で、合計金額も全て一致していたので満点だと思ったのに、20/35点の配点でした。

修正残高表の書き方を間違えたのでしょうか。。とても残念です。

あと一歩、惜しかったですね。私も日商簿記の試験を受験していますが満点だと思っていたのに、失点していることがあります。

本試験は独特な雰囲気ですので、普段起きないようなミスがどこかで起きたのかもしれません。

実力的には間違いなく合格レベルに達していますので、再挑戦をしてみるのがオススメです。

ネット試験81点で合格しました。

8年前に2回落ちています。

私には無理だと思い諦めていました。

他社の過去問集では、合格できないと思い、総仕上げ問題集2冊を発売と同時に買いました。

そこから、総仕上げ問題集を5-7回解きました。

特にネット模擬試験は、問題の雰囲気など本試験とよく似ていました。

試験本番は、最初、緊張で電卓を上手く打てなかったです。不合格でも、出来るとこまでやってみようと前向きに考える事ができ、途中からリラックスでき、問題に集中できました。

この合格は、総仕上げ問題集のおかげだと思っています。

仕事のあとに毎日勉強する習慣がついたので、他の資格も目指します!

本当にありがとうございました。

これからも他にないベストな教材を作って、受験生の味方でいて下さいね。

合格おめでとうございます。

総仕上げ問題集、ネット模擬試験がお役に立ったようで良かったです。

仕事のあとに勉強するのは大変だったと思いますが、日々の勉強の成果が合格に繋がったのは間違いありません。

こちらこそ、嬉しいコメントを書いてくださり、ありがとうございました!

よせだ先生

3月に2級を合格できました。

使わなくなったパブロフの参考書を見つけて、よせだ先生にお礼がしたくなり、コメントさせていただきました。

わかりやすい問題集を作ってくださり、ありがとうございます。

8か月、生活と両立して自学するのは大変でしたが、今思い返すと良い経験でした。

本当にありがとうございました。

合格おめでとうございます。

無事合格できたようで何よりです。嬉しいコメント、ありがとうございました。

53歳のおじさんです。

よせだ先生有難うございます。

6月の下旬から勉強開始して、簿記2級ネット試験3回目でやっと合格

しました。(半月の間で連続受験しました。)

1回目は、近くの席に座っていた人の電卓と、特にキーボードを叩く音が

かなりうるさく、問題が頭に入って来ず開始10分で合格を諦めました。

イヤーマフも置いてあって使ってみたのですが、聞こえてきてダメでした。

2回目は、ネット試験の音対策はどうされているのかWEBで調べてみて、

ある会場では耳栓を配っているところもあり、“そうか耳栓を自分で買って

持って行こう“と思い色々と調べて、音がかなり遮断される耳栓をネットで

購入しました。事前に会場の会社に電話で耳栓を使って良いかどうか聞いて、

会場の方も調べてくれ、受付で見せて問題無ければOKとの事で、付けて

試験に臨みました。でも結果は63点…あと7点足りず不合格でした。

3回目はもう慣れたもので、耳栓を使い、受験日は日曜で混んでいて両隣にも

途中で受験される人が来ましたが、そんなにうるさくなく落ち着いて受ける

事が出来、76点ですが合格しました。

この時は10数分残して全部解き終わり、見直しをしていたら、問題は円単位

で計算させる問題でしたが、表は千円単位で入力する問題と終了5分前に発覚!

全部入力し直ししました。なんとか20点満点取れていました。全部見直しが

出来なかったので他の問題でもケアレスミスはあったのではと思います。

2月のペーパー試験で受けた3級の試験は98点だったのですが、今回は76点

なので、2級の知識としては不足しているのでまだ学習の必要がありそうです。

また、ネット試験の持ち物には「耳栓」をお勧めします。イヤーマフなんかより

耳の中から音を遮断出来るので、集中が出来て合格の可能性がかなり高まると思い

ます。聴覚過敏の方には特に有効だと思います。

以下、情報として他の方に役に立つのであればと思い記載します。

私はヨドバシカメラの通販で下記の大きさの違う2種類の耳栓を購入しました。

私はモルデックスの方が合っていました。

・大き目のもの

「95049 [Moldex モルデックス メテオ 2ペア]」 1 点 315 円

・小さめのもの

「312-1256 [耳栓 E-A-Rsoft スーパーフィット ひもなし]」 4 点 380 円 セット品

・配達料金: 0 円

【配達について】今回の配達:日本郵便 ゆうパック ←次の日にはすぐ届きました。

最後に、

私はネット試験は嫌いです。電卓に加えキーボードの音が気になり、またボールペンと

メモ用紙しか使えず、表にじかに記入出来ないし、消しゴムも使えない状況。頭の整理

が付かないです。

11月のペーパー試験を受けなかった理由として、自分ミスで申込期限が過ぎてしまい

申込が出来ず仕方なしにという感じです。

でも、とりあえず合格して良かったです。

合格おめでとうございます。

3回目で無事合格できて何よりです。

もし1級のテキストと問題集を販売していただきましたら、

ぜいまた使わせていただきたいと思います。

2級の商業と工業テキストは結構ボロボロです。

問題集は商業と工業1回しか使う時間がありませんでした。

特典のネットの模擬試験は私にはとても有効な教材でした。

合格に導いていただき、有難うございました。

3級は別のテキストを購入していたので、これからパブロフの

テキストを買い足して読んでみようと思っています。

本日二級ネット試験受けてきました。

80点で合格できました。

本当に本当によせだ先生のおかげです!

お礼だけでも是非お伝えしたくコメントしました。

本当にありがとうございました!

合格おめでとうございます。

こちらこそ、嬉しいコメントを書き込んでくださり、ありがとうございます♪

よせだ先生

いつもお世話になっております。お忙しい中かと存じますが感謝の気持ちを少し綴らせてください。

社会人で会計の世界に突然目覚め、まずは簿記2級まで取ろうと思っていた矢先にパブロフ流テキストに出会いました。興味を持ったと言えど、会計に関しては素人も同然だったので、初心者に優しくイラスト解説してくださり、煩雑な部分は無理に辞書的な説明をせず解き方を効率的に教えてくださるパブロフスタイルがぴたりとはまりました。独学でパブロフさんのテキスト・問題集だけをこなし、半年かかりましたが先日2級合格にこぎつけました。良質な教材をありがとうございました。

おかげさまで会計の道に本格的に目覚めつつあるので、これからは日商簿記1級・会計士試験を真剣に目指してより勉強ペースを上げていこうと思います。いつか日商簿記1級のテキストも発売される機会があれば、その時は復習・理解定着に使わせていただこうと思います。この度は良書をありがとうございました。

合格おめでとうございます。

テキストや総仕上げ問題集がお役に立ったようで良かったです♪

仕事をしながら勉強大変だったと思いますが、日々の努力が合格につながったのは間違いありません。勉強お疲れさまでした。

将来的には簿記1級、会計士試験と進まれるようで、次のステップもこの勢いで頑張ってください。陰ながら合格を応援しています。

先週に3級、本日2級受けてきました。全部合格しました。

本の特典のネット試験の再現度が高く、当日も慣れた感じで問題を解けました。

私はほぼテキストと総仕上げ問題集しか使っていませんが合格出来ました。

有難う御座いました。

ダブル合格おめでとうございます!!

テキスト、総仕上げ問題集がお役に立ったようで嬉しいです♪

ネット試験が事前練習になったようで何よりです。嬉しいコメント、ありがとうございました!

よせだ先生、こんにちは。

今日3回目のリベンジで簿記2級試験に合格することができました!

過去2回落ちてしまい、よせだ先生の書籍やアプリを使った勉強法に切り替え、73点と本当にギリギリのところで滑り込むことができました。

簿記はものすごく苦手意識があったのですが、粘り強く最後まで諦めないで取り組めた結果だと思っています。

また、よせだ先生の書籍で勉強することで、簿記そのものに対する理解が増し、最後の方は簿記を理解する楽しさも少し生まれていた気がします。

本当にありがとうございました!

合格おめでとうございます!

リベンジできて、勉強頑張ってよかったですね。最後まで諦めない姿勢、素晴らしいです。

書籍やアプリがお役に立ったようで嬉しいです。

こちらこそありがたいコメントをいただき、感謝しております。

よせだ先生、コメント返信ありがとうございます!

とても嬉しいです。

試験も時間切れギリギリまで何回も見直ししましたし、最後まで諦めないことの大切さを改めて体感出来て良かったです。

ありがとうございました!

パブロフくんの総仕上問題集を使用させていただき、

昨日日商簿記2級を92点で合格することが出来ました。

3月から毎日コツコツと勉強を続け、心が折れそうになることも

ありましたが、何とか合格することが出来て、ホッとしています。

本当にありがとうございました!

合格おめでとうございます。

総仕上げ問題集がお役に立ったようで良かったです♪

嬉しいコメント、ありがとうございました!

簿記三級初受験です。

合格点は取れるのですが80前後で推移していて受かるかどうかとても不安です。

第三問がよく勘違いしてしまうので気をつけます。

ありがとうございました。

報告書!?なにそれ!前々日ではじめてしったんだけど!受けられないかな…

受験票に同封されていない場合は不要ですので、ご安心ください。

先生のおっしゃるとおりミスノートをつけています

これをつけると弱点が一目瞭然です

私の場合、おかげさまで苦手な分野これといってありません。

でも問題なのは、ケアレスミスです。苦手な論点が明確ならば対処法はあるとおもいますが

ケアレスミスだと対応がむずかしいです。

特に転記ミス、桁ずれ、電卓操作ミス、問題文をすみずみまで読まないなど・・・・

情けないです 。。。。

連結精算表など 計の数値があったためしがない。

でも先生のおっしゃる連結会計の数字で確実なところを責める戦略は有効ですね

最近は、図書館にこもっていますが

電卓をたたきまくっているひとがここ数日おおくなりました。

また、パブロフテキストをもっている人も少なくないです。

がんばろ

私も同じようにケアレスミスをしていて、なかなか治りませんでしたらが、少しずつ対策をしていき、最終的にケアレスミスが起きる確率がとても低くなりました(今でもミスします)。

ケアレスミスは、ある程度のパターンが決まっていますので、一つ一つ対策をして減らしていくしかありません。

転記ミスは、転記する時に正確に書き写すこと、転記した後に見比べる作業を取ること、で転記ミスが減ります。一度転記ミスがなくなれば、転記した後に見比べる作業をやめて構いません。

電卓の操作ミスは電卓を打つ時間がまだ少ないためです。勉強を続けていけば、電卓の操作ミスは減ります。自転車や自動車の運転のように慣れの部分が大きいです。勉強を続ける中で電卓を打つ時間が増えていけば、電卓ミスも自然に減ります。

「問題が解けること」と「満点で解けること」との差は、ケアレスミス対策をした上での勉強時間の差だと思います。続けていけば減りますので、コツコツ頑張りましょう!

試験合格を応援しています!

いつも勉強の際にお世話になっています。

2級リベンジのつもりで受験します。

働きながら勉強するのは少ししんどく、過去問の解いた回数も少ないので、不安が大きいです。

基礎的な問題を確実に解けるように、最後の追い込み頑張ります

簿記2級のリベンジ、応援しています!

あと少しですが、できることをコツコツ頑張りましょう!

パブロフくん、ありがとうございます。

簿記3級98点で合格できました!

パブロフくんのテキスト、問題集、アプリと勉強方法で行って良かったです。

2級でもお世話になります。

合格おめでとうございます!

書籍やアプリがお役に立ったようで良かったです。

この勢いで簿記2級も合格目指して頑張りましょう!

2級受けます!

前回落ちて、2回目の受験です。

とても不安ですが、頑張りたいと思います!

試験前、ソワソワしてしまいますよね。きっと大丈夫ですよ。

試験が始まったら全体の問題を眺めてみて、解けそうな問題から解くことで、気持ちも落ち着くと思います。合格を応援しています!

私は二級初受験です。とても緊張しています。ひたすら問題集や過去問題集を解いても不安です。7ヶ月間勉強してきたので3級受験した時と同じように

本番までにモチベーションを上げていきたいと思います。

いよいよ、試験が近づいてきましたね。

簡単な問題を正確に解くこと、30点は間違えても合格できると思うと、難しい問題が出たとしても、少し気分が楽になります。

11月の試験合格、応援しています!

2級を受けます。

工簿ばかりに費やしていたので商簿はかなり不安ですが、、今まで勉強してきたことに意味があると思います。

結果を気にせず、全力投球してきますっ!

いよいよ試験ですね!

難しい問題は飛ばして、まずは解ける問題を正確に解くことが大切です。合格を応援しています!

試験直前に甘いものを摂ると、摂取から1時間後くらいに注意力の低下や眠気を引き起こすという説もあるみたいですよ。 糖分をとる⇒血糖値上昇⇒インスリン分泌⇒血糖値が低下しすぎる⇒集中力低下、みたいな。 ゆっくりと糖になる炭水化物のほうがいいかもです。

試験前に20分程度ウォーキングをすると血流が活発になり脳の働きも活性化するみたいです。

試験会場へはちょっと多めに歩いて行くのもいいかもしれません。

諸説あると思うのですが、勉強が得意な方がやっていたので、私も甘いものをとるようにしていました。何事も適量で、ということで。

2級初めて受験します。動画などわかりやすい解説ありがとうございました。四国出身なので一六タルトもなつかしかったです。

一六タルト、美味しいですよね♪

合格を応援しています!

簿記3級受けます!

仕訳は簡単なやつが出ますように~!

第5問目は財務諸表出ませんように~(笑)

キリがないので、今夜はもう布団に入ります(^-^;

明日3級受けます。50代です。

パブロフくんと、受験されるお仲間と、注意事項などこのサイトのお心遣いと…あと勿論自分の頑張りなども思い浮かべて頑張ります^^

二級受けます。

明日に迫ってるのに、まだよくわかってない問題がたくさん…どうか簡単な問題が出ますように!

明日テストで簿記3、2級をうけます!精一杯頑張ります…!

私も明日、3級受験します。28年2月と30年6月に受けていて、恥ずかしいですが3回目のチャレンジです。

54歳のおばちゃんです。

なんとか合格したいです。

あと一日、あきらめずお互い頑張りましょう。

お互い頑張りましょう!!

50歳 おばちゃん

便乗

明日、2級を受験します

昨日ようやく標準原価計算を仕上げたばかりのレベルですが

結果にこだわらないで思い切りやろうと思います^^

私も明日、3級受験すます。勉強は久々です・・・。

12月から始め、仕事・家事・育児の合間にちょろちょろやっていたので

勉強不足感は否めませんが、皆さんといっしょに諦めずにあと1日

頑張ります!

子育てしながら、2ヶ月前に2級の勉強を始め、初めは工業簿記の概念すら分からず、時間の確保もできない中でがむしゃらに勉強を続けてきました。

過去問も初めは全然解けずにいましたが、最近は合格点を超えるようになったものの、新しい範囲も追加されたことで不安で仕方ありません。

当日パニックにならないか心配です。

あと1日勉強する時間があるので、有効活用しようと思ってますが、

何かアドバイスいただけたらうれしいです。

子育てをしながらの勉強、大変ですよね。

簿記2級の試験は「新しい問題や見慣れない問題は出る」と思って挑み、当日にパニックの影響を減らす工夫をすることが大切です。

もし出ても配点は20点程度ですので、残り80点は今まで習った内容から出題されます。この80点を確保できるかどうかが試験の合否を分けますので、変な問題は気にせず、解ける問題に時間を使いましょう。また、問題を前から順番に解く必要はありません。解けそうな問題から解くこと、これを意識しましょう。

当日は緊張すると思いますが、今まで勉強したことを思い出すと自信につながるはずです。簿記2級の試験合格を応援しています!

商業高校一年の日商2級を受験する者です。いよいよ明後日に差し迫った日商簿記検定に4ヶ月間費やした自分の時間がどうか結果に結び付きますようにと願うばかりです。某予備校の予想問題では毎回合格出来ているものの、いざと思うと緊張や焦り、毎回合格してたのに落ちたらなんて言われるんだろうと不安が襲いかかってきます。

ここのコメント欄にも私と同じように緊張や不安を感じている人が沢山いることに大分救われました。もう時間はないですし、自分のやってきたことを信じて試験に挑みます。

いよいよ試験ですね。

真面目に勉強したからこそ、緊張するのだと思います。日々の努力の成果が出ると信じて、自信をもって挑まれてください。

明日は最後まで時間を使って1問でも多く問題を解きましょう!合格を応援しています!

いつも拝見させて頂き、とても助かっております。商業高校に通う高三です。

正直日曜日の検定で2級に合格出来る気がしません…過去問も初見では50点をようやく超える程度で、2回目だとなんとか合格するのですが…、授業で先生に教えられた時は出来るのですがいざ試験問題になると解けなくなります

今日を入れて残り2日と当日の午前中は、過去問をする方がいいのか、何かに特化してした方がいいのか、どちらが良いのでしょうか…

コメントありがとうございます。

今から新しい問題や新しく解く過去問に手を出す必要はありません。今まで学習した中で間違えた問題を中心に問題の復習を徹底して行いましょう。解ける問題を解いても実力は伸びませんので、苦手な分野を克服することが大切です。試験直前は伸びますので、最後までできることを一つ一つやっていきましょう!合格を応援しています!

10日後、3級受験します!!

「当日緊張でパニックになったら・・・」と不安だったのですが、このページを読んだら大丈夫な気がしてきました!!

パブロフ君のおかげでここまで楽しんで勉強してこられました。

最後の追い込み頑張ります!!!

いよいよ、試験が近づいてきましたね。

楽しんで勉強できたようで素晴らしいです。

11月の簿記3級の試験合格を応援しています!

“8:30 開場 試験30分前から試験会場に入れる”の部分、私の受験した会場(東京工科大学 蒲田キャンパス)では60分前に入場できました。30分前にいったらみんながしっかり着席していたら焦る人がいるかもしれないと思い書き込みます。

よせだ先生のおかげで147回三級合格しました。2級もパブロフくんと、やるぞやるぞ〜♪

合格おめでとうございます!

開始時間について記事内容を更新しました。次回の受験生の方に参考になるコメント、ありがとうございました!

次回の簿記2級の合格、応援しています!

はじめまして、明日3級を受ける者です。

こちらのサイトから簿記の知識から当日の流れや心構えなど学ばせていただきました!ありがとうございました!

問3や問5はよくケアレスミスが目立つので明日は焦らずに頑張っていきたいと思います。

5回ほど過去問を解きましたが

まだ合格点まではいっていません。

明日はダメ元で受ける予定ですが、

最後まで諦めず頑張りたいと思います!

コメントありがとうございます。

簡単な問題を正確に解き、最後に見直ししてケアレスミスを確認するといいかもしれません。合格を応援しています!

明後日2級と3級を受けます。

いつも、教科書を見て分からないことがあればネットで検索するとパブロフくんのページが出てきて、何度もお世話になっていました。他のページを見ても分からないのに、パブロフくんの説明を聞くと理解することができ、試験二週間前に総問題集を購入しました。笑

明日はもう一度教科書を流し読みし、過去問と新論点の問題をまんべんなくして試験に挑みたいと思います。

このページに辿り着いたみなさんが受かりますように。パブロフくん、ありがとうございました。

コメントありがとうございます。

ブログがお役に立てたようで良かったです。いよいよ試験ですね。簡単な問題を正確に解けば70点以上で合格できますので大丈夫ですよ。明日のダブル合格を応援しています!頑張ってきてください♪

はじめまして、コメント失礼致します。来週2級を受ける者です。何度も同じ問題をやっているにも関わらず、通しで計ってみると、ギリギリ間に合うか合わないかという状態です。点数も70点台から伸び悩んでいます。試験当日に見慣れない問題を時間内に解ける自信がないです。でも諦めたくないです。何がご助言を頂けたら嬉しいです。

コメントありがとうございます。

簿記は地道な反復練習でしか実力が伸びないので、不安になる気持ちはわかります。繰り返すことで実力が一気に伸びますので、大丈夫ですよ。

3回解き直してギリギリなら、5回解き直しましょう。ミスを繰り返すのは対策不足です。ミスノートを作ってミスを防止しましょう。

見たことがない問題を解けるようになる必要はありません。見たことがある問題を確実に正解することが必要です。下記の記事が参考になると思いますので、見てみてください。

◆正しい勉強方法

http://pboki.com/howtostudy/passexam.html

◆ミスノートの作り方

http://pboki.com/missnote/missnote.html

初めてコメントいたします。仕訳の解答の際に、

答えには、 手形売却損 当座預金の順序で借方に記入ありますが、当座預金 手形売却損と逆に解答した場合には、正解になりませんか?

コメントありがとうございます。

仕訳の上下が逆になっても正解です。ご安心ください♪

よせだ先生、おはようございます!

昨日、簿記3級の試験受けてきました。

いつもどおりに落ち着いて挑んだつもりでしたが、第2問の4番目の問題を間違ったのを、

解答速報を読んで気付きました。

満点は逃してしまいましたが、他はミスもなく解けたと思います。

総仕上げ問題集の下書き、とても参考になりました。

他社テキストではそういったものはなく、自己流ですすめていたもののミスも起こっていたのですが、

よせだ先生の下書きを参考にして解きはじめてからはミスが格段に減りました。

合否はまだわかりませんが、2級の勉強を始めるつもりです。

またお世話になりますので、よろしくお願いします!

合格おめでとうございます!素晴らしい出来ですね!

総仕上げ問題集がお役に立てたようで嬉しいです。下書き大切ですよね。私もミスが多いので下書きを書いてミスを防いでいます。

この勢いで簿記2級も頑張りましょう!合格を応援しています!

本日試験を受けたのですが、数字にカンマをつけないと不合格になってしまうのでしょうか?

試験お疲れ様でした!

カンマを付けないと不正解になるわけではないので、大丈夫だと思います。ただ、カンマを付けないと簿記を知らない人だと思われますので、カンマを付ける習慣をつけておきましょう♪

初歩的な質問で申し訳ありません。

ご回答ありがとうございます!

本日 3級の試験受けてきます。

2回目ですが演習不足で、穴だらけ。

それでもまだ、あきらめてません。

頑張ってきます。

できる問題を確実に解答しましょう!試験、ファイトです٩( ‘ω’ )و

本日検定受けてきます。

前回第3問で残高を書いてしまい落ちて

悔しい思いをしたのでケアレスミスが

無いよう落ち着いてやってきます!

良い結果が出ますように。合格を応援しています٩( ‘ω’ )و

こんにちは、大変お世話になってます。

パブロフのテキストと仕訳アプリで3級の勉強して来て、テキストの問題と仕訳アプリは大体は間違えず出来るようになったつもりですが、先日公開模試を受験したところ50点台でした。。。

どこがと言うよりも全体的に記憶が曖昧なのが原因のような気がします。

総仕上げ問題集も買ってあるのですが全く手をつけられてません。

もう間に合わないかもしれませんが、金曜土曜と試験勉強のために休みを取ってるのでなのでまだ諦めたくありません。

残り2日どのような勉強をするのがベストでしょうか。

アドバイス貰えたらありがたいです。

よろしくお願いします!

簿記3級は残り2日あれば追い上げは大丈夫です。

仕訳以外の問題の練習不足だと思いますので、総仕上げ問題集を解きましょう。特に重要なのはCh2、3、6、7、8です。時間がなければCh7、8の推定問題は飛ばしてもかまいません。。

余裕があれば間違えた問題を解き直すと万全です。最後は実力が伸びますので、合格目指して頑張りましょう!

アドバイスありがとうございます!

今から重要な所から出来うる限り問題集やります。

アドバイス頂いたらまた俄然やる気が出てきました。

最後まで諦めないで頑張ります。

ありがとうございました!

応援しています!頑張りましょう!

期首の再振替分と相殺するからですね、

解説文に見落としがありました、すみません。ありがとうございました!

解決したようで良かったです。合格を応援しています!

よせだ先生、いつもお世話になっております。実践問題2017⑤の第2問 問3について質問なのですが、当期の有価証券利息に1月末〜3月末までの未収有価証券利息分は何故含まれないのでしょうか?お忙しいところ申し訳ありませんが、宜しくお願い致します。

パブロフのテキストと総仕上げ問題集で3級の勉強してます。質問ですが、財務諸表についてです。テキスト3版のp298で決算整理前残高試算表を貸借対照表に書き写すのに、貸し倒れ引き当て金、減価償却累計額はマイナスになるのに、総仕上げ問題集p232ではプラスのままでいいのは、何故ですか?どこに違いが?

コメントありがとうございます。

貸倒引当金と減価償却累計額はともに資産のマイナス勘定ですので、テキストのやり方が正しいです。テキストの下書きで覚えて頂けますと幸いです。

パブロフ君の問題集を使っています!

下書きがわかりやすくて、とっても使いやすいです。

まだまだ自信のない部分がありますが、あと残り一週間で潰していきたいと思います!

絶対に2,3級受かります!!!

コメントありがとうございます。

残り1週間で実力は伸びますので、苦手分野の復習、ケアレスミス対策を頑張りましょう!合格を応援しています!

パブロフさんのテキスト、わかりやすくて使えばよかったといまになってすごく思います?

もし今回受からなかったら使わせていただきます?

コメントありがとうございます!試験まであと少しですが、合格を応援しています!ラストスパート頑張りましょう!

こんにちは。前回の試験では50人以上の方と一緒でしたが、合格者は10人で少ないんですね。私もとても緊張して気を失いかけましたが、なんとか受けれました。いろんなことを(隣の人の電卓の音が気になったり,照明が暗くて文字が見にくかったり、回答用紙が滑って書きにくかったり,椅子が低かったり)克服して次に臨みたいと思います。頑張るのみです。

会場によって様々ですね。

この次こそと思い続け、2級4回落ちました。

凝りもせず、この次こそとまたも思っています。試験会場でめっちゃ緊張してしまうんです。ほんとに、この次こそ受かりたいです。

今回は残念でしたね。

普段から勉強する前に、目をつぶって深呼吸を1分する習慣を付けておくと、試験でも同じ動作をすることで、身体が習慣に従ってリラックスすることができると思います。これはプロ野球のイチロー選手がやっているメンタルトレーニングを勉強に利用した方法です。

緊張するとわかっているなら、対策をしておき、万全にしておきましょう。6月合格を目指して、頑張りましょう!

コメントありがとうございます。なのにです、問題文を理解できず、解けないことに腹立たしさを感じたり、落ち込んだり、メンタル面で試験までいかにモチベーションを上げるかが、難しくなってきました。

やる気出ない時は無理して勉強せずに、やる気が出るまでゆっくりお休みください。オンとオフの切り替えが大切ですし、まだまだ時間はありますので、焦る必要はありませんよ。

工業簿記から勉強再開しています。なんだかウソの様に理解して頭に入ってきます。商業は アプリを最新にしました。試験当日の反省点と悔しさを胸にがんばります。

やり直してみると、新しい発見も多いですよね。6月の試験、リベンジ目指して頑張りましょう。

やっぱり時間が足らなかったです。新たにテキスト購入してまたがんばります。ありがとうございました。パブロフくんに癒されます。

試験お疲れさまでした。大変だったと思いますので、ゆっくり休んでください。6月の試験、リベンジ頑張りましょう!

こちらの記事を見直して、本番、行ってきます!

3級と2級、がんばります!!

良い結果が出ますように。

日商2級を受けに行ってきます。

電車の中で読んでます!最後のあがき。。

受かる気がしない(;_;)でも精一杯やってきます!

いよいよ、試験ですね!

ベストを尽くして良い結果が出ますように。応援してます!

今回初めて簿記3級を受ける者です。

パブロフ君のアプリには今回大変お世話になりました…!

スキマ時間に使えて、場所を選ばずこまめに勉強できるのが本当に便利ですね!

緊張しますが、明日は頑張ってきたいと思います。

試験前、ドキドキですね。アプリがお役に立てて嬉しいです。緊張した時はパブロフを思い出して、リラックスしてください。良い結果が出ますように♪

いよいよ明日試験です。パブロフ君の参考書と問題集を

お守りでもっていきます。模擬問題は最初26点でしたが

今は70~80点取れるようになりました。落ち着いて頑張ってきます!

勉強大変でしたね。明日は良い結果が出るよう、応援しています!

こんにちは。

前回、前々回と二度続けて不合格。

先生の工業簿記の総仕上げ問題集をかなり使いこみました。

だいぶ問題も解けるようになりました。

過去問題、137回、140回、ランダムに選んで二回分解いてみたら、85点。確実に力は着いていると実感しました。

今度こそは合格して、朗報をお届けしたいです。

いよいよですね。試験頑張ってください♪

総仕上げ問題集で勉強しているものです。

全然タイトル関係ないので、恐縮なのですが、下記質問がごさいます。。

総仕上げ商業簿記のP255の未達事項(4)はなぜ、支店側に営業費を計上するのでしょうか?未払金だと思ったのですが。。

例えばP121の資料Ⅱ②では、未払金の戻し処理となっています。

経費の支払いは必ず、未払金を通ると考えていたのですが、判別方法ご教授頂けませんでしょか?お願い致します。

コメントありがとうございます。

未渡し小切手と経過勘定を混同していませんか?

P121は銀行勘定調整表の問題で、未渡し小切手の仕訳です。小切手を振り出したけど、渡し忘れていたので代金が未払いとなっています。

一方、P255は経過勘定の決算整理仕訳の問題です。経過勘定は簿記3級で学習します。

問われている内容が違いますので仕訳が違います。詳しく説明します。

<試験での判別>

試験では次のように考えて解くのが簡単です。

・精算表や財務諸表(本支店も含む)の問題では、基本的に経過勘定の決算整理仕訳をします。

・精算表や財務諸表の問題で、未処理事項として「未渡し小切手」が出た場合は、未払いなので、仕入の場合は買掛金、それ以外なら未払金になります。

<理論的な話>

・未払金は、主たる営業取引以外で、代金を払っていない場合に使います。

・未払費用は、主たる営業取引以外で、継続的なサービスを受けて、代金を払っていない場合に使います。

この定義は会計基準のルールで決まっています。

営業費の対象となる取引が一定の期間(例えば1年間)と契約書で決まっている場合、未払費用を使います。固定資産の購入など、一回で終わるものは未払金を使います。

実際には両者を区別するためには、細かな条件が必要ですが、簿記の試験では条件が書いていません。つまり、簿記の試験では決算整理は基本的に経過勘定の仕訳を書くことを前提として作成されています。答案用紙の貸借対照表の勘定科目を見れば、未払金を使わないことは明らかです。

経過勘定の決算整理仕訳は簿記3級で学習する内容で、受験生は経過勘定の仕訳を書くのが自然と身に付きます。次に簿記2級の内容に入り、銀行勘定調整表で未渡し小切手を学びます。ここで未渡し小切手では、未払金を使う場合がある、と学習します。3級→2級と学習を進めるとどの勘定科目を使うのか、基礎となる感覚がつかめるようになると思います。

<実務の話>

実務では、請求書を受け取ったときに未払金を計上する場合、未払費用を計上する場合など、会社ごとに独自の方法で仕訳をしています。簿記で学ぶのは、一般的な仕訳ですので、違うこともあるかもしれません。資格試験ですので、テキストや問題集の仕訳を覚えることをお勧めします。

ご丁寧に回答頂きまして、誠にありがとうございます。

当方の会社実務では、「主たる営業取引以外で、代金を払っていない場合」は全て、①費用科目 / 未払金 ② 未払金 / 現預金 と仕訳を行なっていたため、勘違いしていました。

簿記の試験においては、費用科目 / 現預金 という、処理が通常であると前提で考えればよいと理解しました。

また、銀行勘定調整の未渡し小切手の未払金は、単純にまだ支払っていないので、未払金と理解しておきます。

(銀行勘定調整の問題で「広告費として振り出した小切手を金庫にしまっていたケース」は、 もともと広告費 / 当座預金 として、処理してたものを未渡しが発覚した段階で、 当座預金 / 未払金 にして、(費用は当然計上したままで) 債務認識だけしてBSに反映させるという事だったんですね。)

ご理解頂けたようで良かったです。

勉強頑張ってください♪

おかげさまで合格できました。

総仕上げ問題集3回転したおかげだと思います。ありがとうございました!

合格おめでとうございます!

勉強頑張ってよかったですね♪総仕上げ問題集がお役に立てたようで嬉しいです♪

こんにちは。

今回試験を受けました。

パブロフくんが端数利息の出題予想をしていたので、直前にはその仕訳の確認をしていました。助かりました。

また、勉強中にこのサイトを見て励みになりました。特に、(前略)そして、パピルスとデートするの。の所は何故か涙が出そうになりました。

ありがとうございました。

試験お疲れ様でした。

端数利息が出ていてよかったですね。

ブログの内容がお役に立てたようで嬉しいです。

初めて、三級をうけます。

アプリと問題集をつかってます、

緊張しやすい体質ですが、アドバイス通りやってみます♪

得意な仕訳がでますように(´;ω;`)

アプリと問題集、ありがとうございます。

得意な仕訳が出るといいですね。

合格を応援しています、頑張ってください!

明日2級受けてきます!

工業簿記が苦手でしたが、パブロフくんとおにいさんのおかげで少しずつ克服していくことができました。

範囲改定にぶつかって正直ちょっと不安ですが、精一杯頑張ります(^^)!

工業簿記、解けるようになってよかったです。

いよいよですね!明日の試験、頑張ってきてください!

合格を応援しています!

パブロフの問題集で勉強している者です!

残り3日!頑張ります!

あと少しですが、勉強ファイトです!

合格を応援しています!