???

???

・・・。(パブロフくんが頭を抱えている)

・・・。(パブロフくんが頭を抱えている)

あっ、お兄さん。

・・・。(ここは気がつかない振りを)

お兄さん、お兄さん!!ちょっとピンチなの!

おぉ、パブロフくん。どうしたの?

T字勘定の書き方

T字勘定とは、仕訳をまとめるために作成する図のことで、総勘定元帳を省略したものです。T字勘定を書かなくても問題は解けますが、T字勘定を書いた方が理解しやすい場合もありますし、問題の解説でT字勘定が書かれている場合もあります。また、試験に出題される「総勘定元帳」の書き方は、T字勘定と同じです。

今回はT字勘定の書き方について学びましょう。

T字勘定を書いてみよう

仕訳を書けないと理解は不可能です。

仕訳を覚えていない方は、他の記事を読んでください。

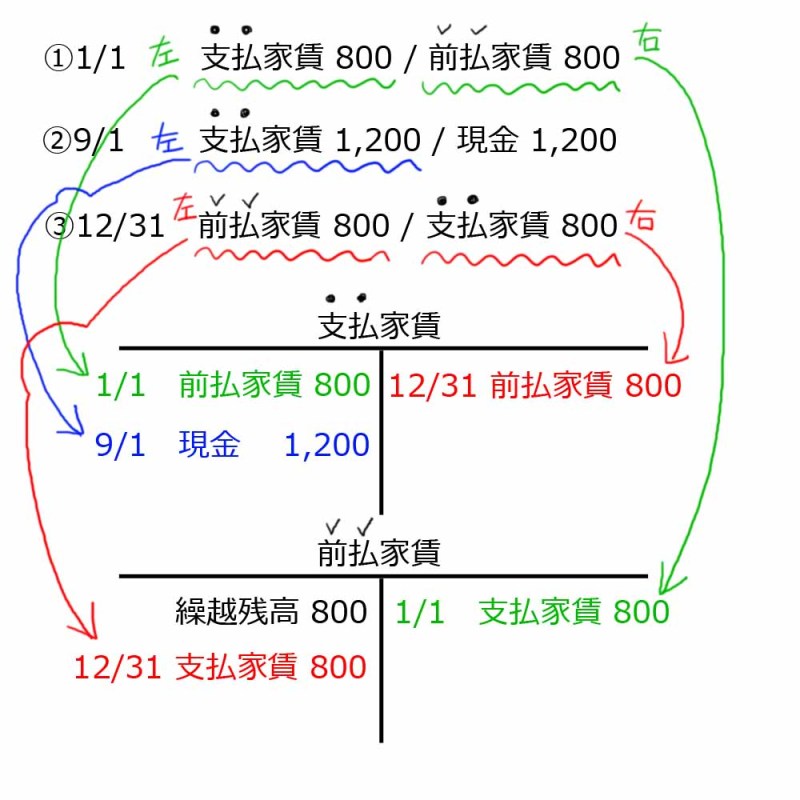

例:次の取引に基づき、支払家賃勘定と前払家賃勘定を記入しなさい。

前期より、毎年9月1日に一年分の家賃1,200円を前払している。

(会計期間1月1日~12月31日)

<解き方>

まず、仕訳を書きます。①再振替仕訳、②9月1日の仕訳、③決算整理仕訳。

決算日において、1月1日~8月末の8か月分を前払いの状況です。

1,200円÷12か月×8か月=800円

仕訳が書けたら、下のイラストのように、埋めていきます。

右か左か、わかんなくなっちゃう。

右左は自分の仕訳が書いてある方向。書くのは相手科目だね。

えっ?

…。とにかく何回も書いて慣れる事が大切だね。

パブロフ、手を動かす!やるぞやるぞ♪

24 Comments

はじめまして。

テキスト&問題集(第5版)、総仕上げ問題集(2022年度版)、アプリにてお世話になっております。

昨日、簿記3級のネット試験に落ちてしまいました。(恥ずかしながら勉強不足です)

Q2-1の法人税等納付の総勘定元帳問題が難しく、分かりませんでした。

法人税等と未払法人税等のT字勘定(普通預金口座納付)の記入方法…未払法人税等の繰越部分について教えていただけないでしょうか。

前期の繰越や確定納付をした場合の仕訳の解説箇所や問題を探しているものの見つけることができずにおり、困っています。

問2問ですし、レアな問題で連続して出ないかもしれませんが、次に備えて理解して解けるようになりたいです。お時間がある時によろしくお願いいたします。

テキスト、総仕上げ問題集をお使いくださり、ありがとうございます。

法人税等の総勘定元帳の問題は、最近出題されるようになった問題でして、2023年度版の総仕上げ問題集に収載しております。

問題の解き方を簡単に説明します。

ステップ1 下記のように、前期の仕訳と当期の仕訳を下書きに書きます。

<前期の仕訳>

中間納付

仮払法人税等100/普通預金100

確定申告

法人税等300/仮払法人税等100

未払法人税等200

損益振替(法人税等)

損益300/法人税等300

損益振替(当期純利益)

損益xxx/繰越利益剰余金xxx

<当期の仕訳>

X4/5/31 前期の未払法人税等の納付(確定納付)

未払法人税等200/普通預金200

中間納付

仮払法人税等150/普通預金150

確定申告

法人税等400/仮払法人税等150

未払法人税等250

損益振替(法人税等)

損益400/法人税等400

損益振替(当期純利益)

損益xxx/繰越利益剰余金xxx

ステップ2 下書きの仕訳を総勘定元帳に記入します。

①未払法人税等の「前期繰越」は前期の未払法人税等の金額ですので、前期の確定申告で計上された「未払法人税等200」を使います。

未払法人税等

----------------

|X4/4/1 前期繰越 200

②未払法人税等の「前期の未払法人税等の納付(確定納付)」は当期の仕訳で書いた「未払法人税等200/普通預金200」を書き写します。借方(左側)に未払法人税等を書きているので、未払法人税等の借方(左側)に記入します。勘定科目は相手勘定である「普通預金」を記入します。

未払法人税等

----------------------

X4/5/31 普通預金 200|X4/4/1 前期繰越 200

以上のようになります。法人税等の仕訳自体はテキスト第5版のP164の仕訳と同じです。

本問は配点が10点ですので、簡単な場所だけ正解を狙う、部分点狙いでも大丈夫です。

簿記3級合格としては対策をしやすい第1問と第3問で得点を確保するのがオススメです。

はじめまして

ネット試験でT字勘定の日付の書き方がわからず…〈x8.3/31〉のように入力して

その部分だけまるっと点数を落としてしまいました。。

当初〈8年3月31日〉と入力したかったのですが、日本語入力に切り替わらず…悩んだ末でした。

正しい入力方法を教えて下さい。

年は書かずに〈3/31〉でしょうか?

即、再受験したいと思っていますので

ご回答よろしくお願いします。

コメントありがとうございます。

正しい入力方法は「X8/3/31」です。

ネット試験では、日付は採点対象ではありませんので、日付の部分は記入しなくても正解として扱われます(問題文にその旨の指示があります)。

不正解の理由はT字勘定の問題の勘定科目か金額を間違っていたことが原因かもしれません。

T字勘定の貸借は必ず一致するのでしょうか。

初歩的なことですがよろしくお願いします。

コメントありがとうございます。

T字勘定は、当期の期中(途中)では貸借が一致しませんが、決算整理が終わり、T字勘定を締め切りを行うと貸借が一致します。

はじめまして。最近簿記の勉強をはじめました。

ひとつ疑問があるのですが、何故T字勘定表に相手科目を書くのですか?

支払家賃勘定の所に【前払い家賃】が記入される意味を理解出来ておりません。

もしお時間があれば教えていただきたいです。

よろしくお願い致します。

コメントありがとうございます。

>何故T字勘定表には相手科目を書くのですか

現金のT字勘定(総勘定元帳)を見ることで、現金の増加と減少と残高の情報がわかります。そして、何が原因で現金が増えたのか、減ったのかを把握できるように「相手勘定科目」を書いています。

例えば、商品100円を売って、現金を受け取った場合、次の仕訳を書き、現金のT字勘定には次のように書きます。

現金100/売上100

現金勘定

ーーーーーーーー

売上100|

現金勘定を見ると、売上が原因で現金が100円増えた、ということがわかります。このように、取引の内容をパッと確認できるように、相手勘定科目を書くというルールが存在しています。

お世話になっております。

簿記3級テキスト&問題集第4版を使って学習させてもらっています。

質問として、P.310のT字勘定の練習問題ですが、問題文の「昨年の12月1日に、、、」とありますが、感覚として決算整理の3月にこの作業を行うのであれば4か月しか貸し付けていないことに感じました。

これは「一昨年の12月1日に、、、」と読み替えるほうがしっくりくるのですが、なにかおかしい点がありますでしょうか?

よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

おっしゃるとおりでして、混乱を招き大変申し訳ございませんでした。

次回の改訂でわかりやすいよう、X2年などの年度を追加し修正いたします。

簿記3級をとった時T字勘定は使わず仕訳だけで解答しました。T字勘定をしたほうが自分の中で混乱しまうからです。簿記二級もT字勘定を使わず解答することは可能ですか?パブロフのテキストを買いましたがT字勘定を解答する問題ばかりでT字勘定を使うつもりがなかったので戸惑っています。

テキストをお使いくださり、ありがとうございます。

簿記の考え方として、勘定科目の残高が非常に重要になります。勘定科目の残高を把握するために、T字勘定を使います。

仕訳だけで勘定科目の残高が把握できるようでしたら、T字勘定(総勘定元帳)を使わずに解答すれば問題ありません。

ただ、工業簿記では、仕掛品勘定に記入する問題が非常に多く出題され、また、T字勘定(総勘定元帳)と同じBOX図を使って問題を解くこと中心になります。

また、受験簿記だけでなく、実務でもT字勘定(総勘定元帳)がわからないと、本当に簿記合格者なのか、疑われてしまいます。

オススメとしては、簿記3級の総勘定元帳の書き方(テキストCh15勘定の記入)を復習し、①資産・負債・純資産の場合の勘定記入(繰越の意味と書き方)と②収益・費用の場合の勘定記入(繰越が出てこない意味と損益の意味、書き方)を理解してから、簿記2級に進むのがオススメです。

はじめまして、今回T字勘定が理解出来ずインターネットで検索したところこちらの記事を見つけたので参考にさせていただきました。

書き方がわからず困っていたのでこちらの例題大変助かりました。ですが、一つだけ疑問があります。

簿記の勉強をはじめたばかりの初心者の質問でお恥ずかしいのですが、何故T字勘定表には相手科目を書くのですか??

私の使用している簿記ワークにはそのような事がどこにも記載されていないため疑問に思いました。

もしお時間があれば教えていただきたいです、よろしくお願い致します。

コメントありがとうございます。

>何故T字勘定表には相手科目を書くのですか

現金のT字勘定(総勘定元帳)を見ることで、現金の増加と減少と残高の情報がわかります。そして、何が原因で現金が増えたのか、減ったのかを把握できるように「相手勘定科目」を書いています。

例えば、商品100円を売って、現金を受け取った場合、次の仕訳を書き、現金のT字勘定には次のように書きます。

現金100/売上100

現金勘定

ーーーーーーーー

売上100|

現金勘定を見ると、売上が原因で現金が100円増えた、ということがわかります。このように、取引の内容をパッと確認できるように、相手勘定科目を書くというルールが存在しています。

三級パブロフ問題集133ページ

帳簿の締め切り備品にて

3年3月31日の減価償却で

2年10月1日に購入した備品を

減価償却するのはわかるのですが

その30.000に 1年4月1日の減価償却を足すのは何故ですか?

追記

先程 質問を書いてる途中に誤って

『投稿する』に指が当たってしまいました

可能で御座いましたらお手数ですが

間違えて投稿してしまった質問の

消去をお願いします 申し訳ありません

総仕上げ問題集をお使いくださり、ありがとうございます。

備品の減価償却は、毎期末に決算整理を行います。備品ごとに仕訳を書くと次のようになります。

■備品1

X1/4/1 備品5,000,000/当座預金5,000,000

X2/3/31 減価償却費200,000/備品減価償却累計額200,000

X3/3/31 減価償却費200,000/備品減価償却累計額200,000

■備品2

X2/10/1 備品300,000/当座預金300,000

X3/3/31 減価償却費30,000/備品減価償却累計額30,000

そして、X3/3/31の減価償却費の仕訳を備品1と備品2で合算するとX3/3/31の減価償却費の総額となります。

減価償却費230,000/備品減価償却累計額230,000

こんにちは。いつもお世話になっております。恥ずかしなら、アプリのQ39の間接工のT勘定が理解できません。前月賃金未払高は貸方→振り替えるので借方、当月賃金未払高は借方矢印貸方ではないのでしょうか?混乱しています。よろしくお願いします。

アプリをお使いくださり、ありがとうございます。

過去に出題された問題を入れたのですが、説明も短く混乱してしまったようで申し訳ございません。

下記の(1)(2)のパターンがありますが、テキストでは(1)で学習します。まずは(1)で覚えて頂けますと幸いです。

過去に(2)の内容が出題されましたので、アプリに掲載しましたが、(2)の内容は暫く出題されていませんので、次回のアップデートで(1)の内容になるよう、問題を改題いたします。よろしくお願いいたします。

(1)賃金勘定を中心に記入する場合

①前月繰越200,000の繰越記入

仕訳なし

②再振替仕訳

未払賃金200,000/賃金200,000

③現金支払800,000

賃金800,000/現金800,000

④当月発生額780,000

仕掛品780,000/賃金780,000

④決算整理仕訳

賃金180,000/未払賃金180,000

⑤翌月繰越180,000の繰越記入

仕訳なし

この場合、未払賃金は次のようになります。

賃金

ーーーーーーーーーー

800,000|200,000

180,000|780,000

未払賃金

ーーーーーーーーーー

200,000|200,000

180,000|180,000

(2)本問(未払賃金を中心に記入する場合)

前月の再振替仕訳と当期の決算整理仕訳を行わない。

①前月繰越200,000の繰越記入

仕訳なし

②現金支払800,000

未払賃金800,000/現金800,000

③当月発生額780,000

賃金780,000/未払賃金780,000

仕掛品780,000/賃金780,000

④翌月繰越180,000の繰越記入

仕訳なし

この場合、未払賃金は次のようになります。

賃金

ーーーーーーーーーー

780,000|780,000

未払賃金

ーーーーーーーーーー

800,000|200,000

180,000|780,000

パブロフ君の3級簿記アプリでレベル1の14/92売上原価の算定の解説について質問があります!解説で「仕入」勘定で売上原価を算定するときは、当期仕入れた商品が既に「仕入」勘定に計上済みですので仕入の残高800(左側、貸方)です!とあるのですが、仕入たとき費用だから借方ですよね!残高の多い方は借方だから借方残高ではないのでしょうか?

ただ単に残高であれば貸方と言うのも納得出来るのですが❗

T字のボックス図についてです。

材料や、変動、固定製造原価など様々なボックス図が出てきますが、標準原価計算では借り方が実際額で貸方が予定額になりますよね。しかし借方が予定額で貸方が実際額のものも出てきますよね。(工業総仕上げ問題集Chap1-7など)

1、どちらに実際額、どちらに予定額を書くのか。その判断の仕方

2、ボックス図といっても、月初月末のフロアがあるものと無いもの(ただのTのもの)がありますが、その使い分け方

以上2点についておしえてください。

総仕上げ問題集をお使いくださり、ありがとうございます。

総仕上げ問題集のCh1-7は、実際原価計算の予定(テキストCH02~05)の問題です。標準原価計算の問題ではありません。

1.実際と予定の違い

T字ボックスは総勘定元帳と同じですので、仕訳とT字ボックスの対応を確認しましょう。

テキストP.049に仕訳と勘定の記入の例題がありますので、一度テキストの内容を復習してみてください。予定を使うのは、材料から仕掛品へ振り替えるときです。

2.月初と月末

問題によって、月初と月末が与えられていれば、ボックス図に書いておけば大丈夫です。月初と月末が与えられる場合は、実際消費高を貸借の差額で計算する問題(原価差異を求める問題)が多いです。こちらもテキストP.049の例題を解けば理解できると思います。

月初+仕入高-月末=実際発生額

予定消費額-実際発生額=原価差異

>標準原価計算では借り方が実際額で貸方が予定額

標準原価計算の記帳方法には、シングル・プランとパーシャル・プランの2つがあります。標準原価計算は、月初と月末も標準原価を使います。詳しくはテキストP.270~283を復習してみてください。

ありがとうございました!

(*^▽^*)

いつもお世話になっています。

簿記の勉強中です。こちらの図にある、前払家賃の「繰越残高800」はどこから求めるのか、教えて下さい!

(あと、できればこの場合の、前期繰越、次期繰越、損益の求め方が、知りたいです)

よろしくお願いします。

コメントありがとうございます。

800円の計算方法を追加しました。前期繰越800、次期繰越800、損益1,200となります。これはT字勘定の差額で計算して求めます。

一度、テキストCH15を復習しておきましょう。