これが減って、これが減って、これが増えて、あれぇ~、合わない?

これが減って、これが減って、これが増えて、あれぇ~、合わない?

それは、銀行からもらった残高証明書だね。

それは、銀行からもらった残高証明書だね。

お兄さん、残高証明書と、帳簿の当座預金の金額が合わないの…。

簿記の試験でも出るパターンだね。銀行残高調整表の解き方、知りたい?

知りたーい!!

銀行勘定調整とは

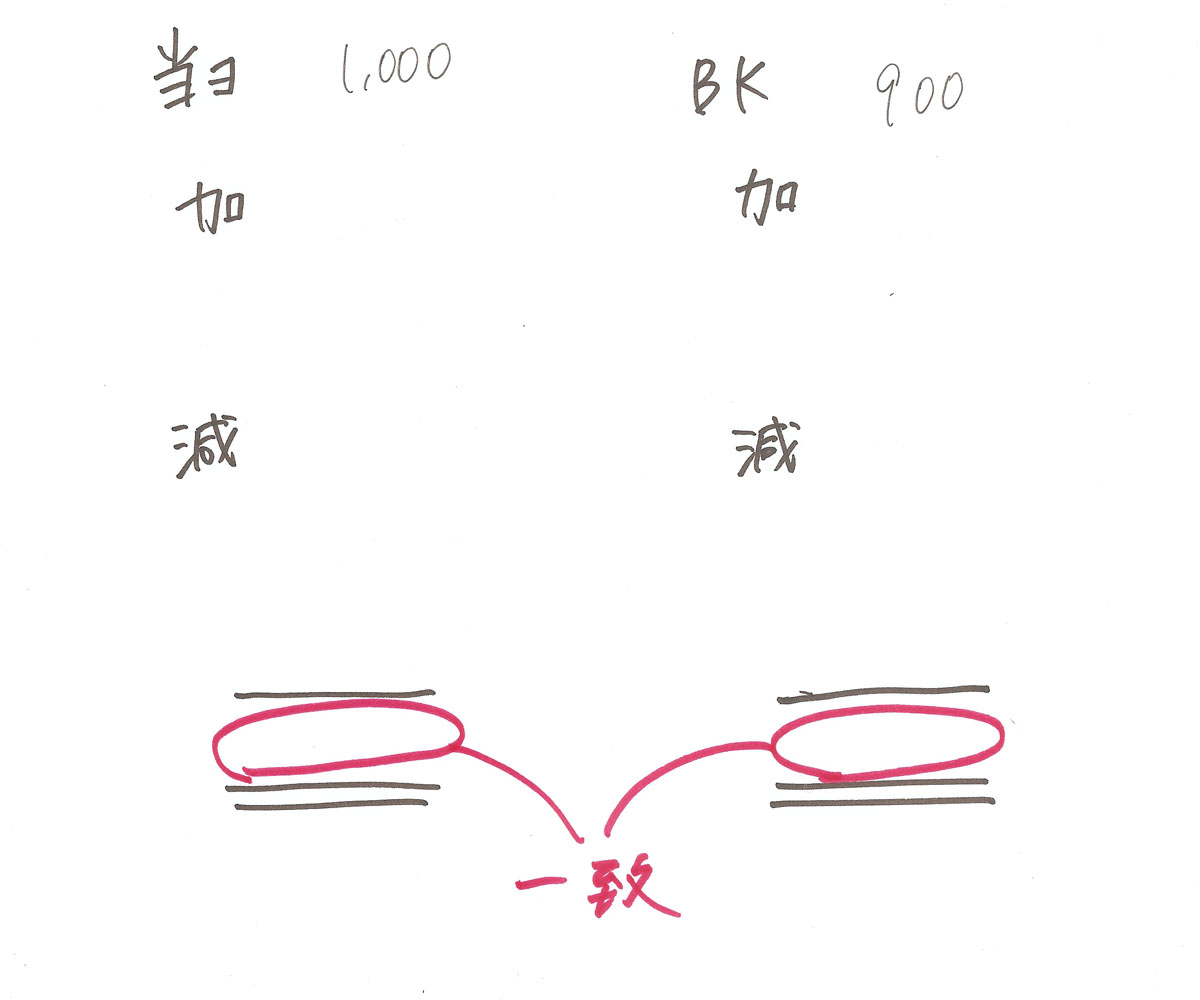

たとえば3月31日に銀行が把握している、当社の当座預金の金額を、銀行から残高証明書としてもらいます。当社が把握している、3月31日の帳簿の当座預金金額と一致しなければおかしいです。

でも、一致しないことがあります。

一致しない理由を調べて、残高証明書の金額と当座預金の金額を一致させようとすることを銀行勘定調整と言います。そのために使うのが次の表です。

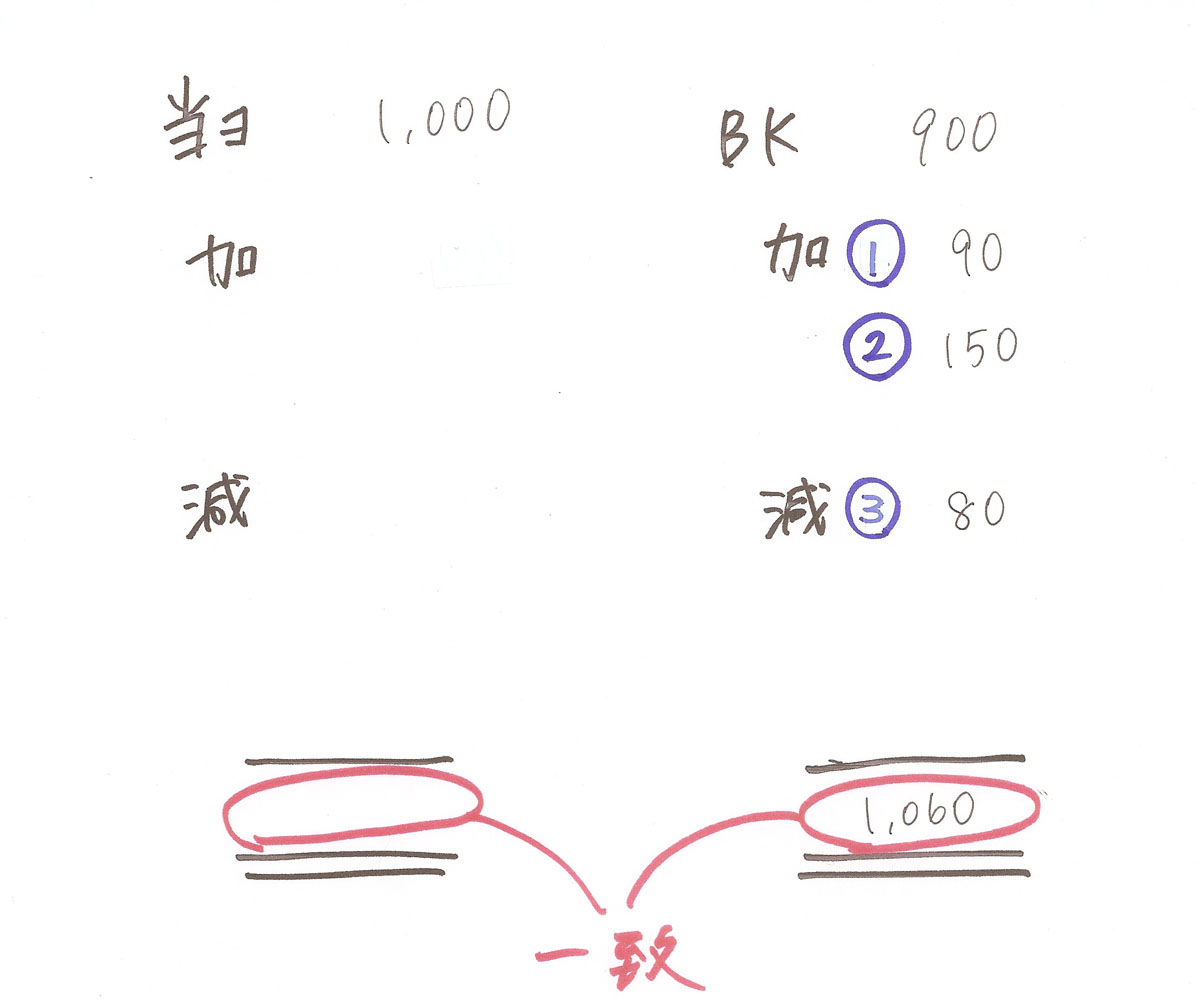

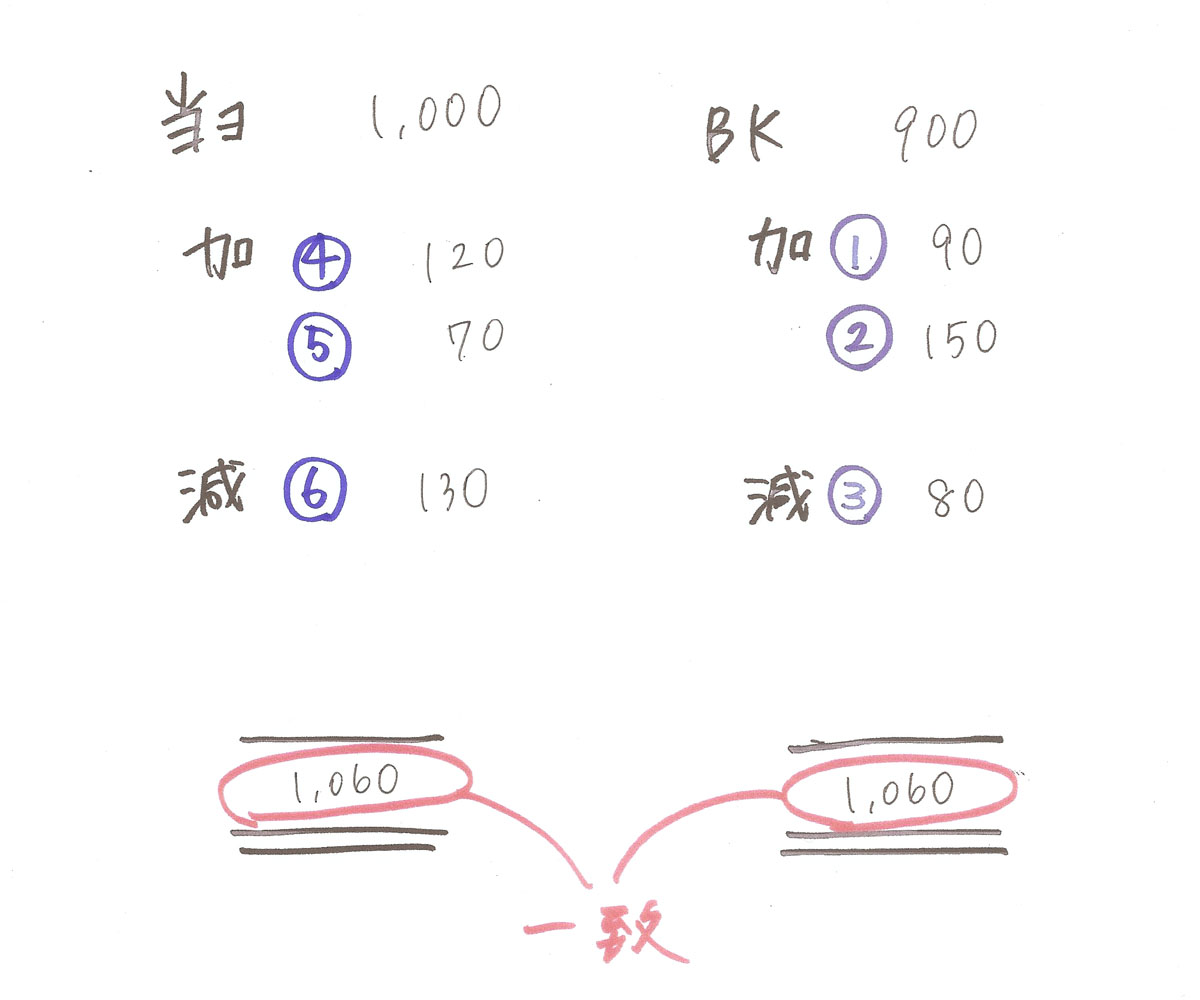

今回は、帳簿の当座預金¥1,000、残高証明書¥900という設定にします。

問題文をどんどんコレに埋め込んでいけばいつの間にか解けています。ワンパターンです。実際に銀行勘定調整表を埋めていく例を見ていきましょう。

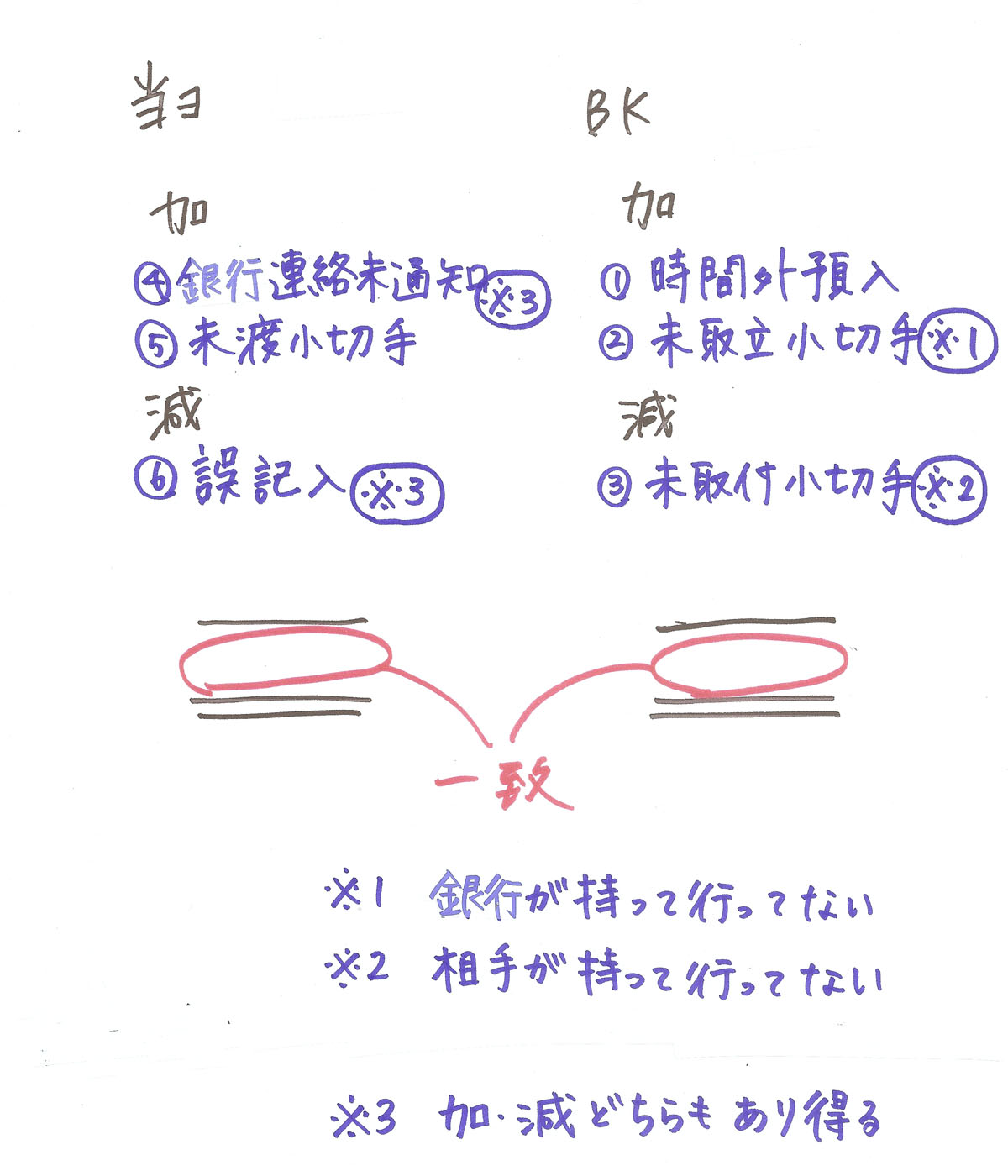

1.「仕訳なし」となる場合(銀行側の修正)

銀行側の残高証明書の金額を修正する場合には、銀行側(BK)に書きます。この場合、当社の記帳は正しいので、当社は仕訳を書きません。

当社は「仕訳なし」 → 【当社の記帳は正しい】 = 【銀行側の修正】

①時間外預入(締め後入金)

得意先から売掛金の決済代金として¥90の小切手を受け取り、決済日に当座預金に預け入れたが、銀行はそれを翌日付で記帳していた。

<解答>

仕訳なし

<解き方>

当社としては、売掛金の決済があり、当座預金に預け入れた時点で

(借方)現金 90 (貸方)売掛金 90

(借方)当座預金 90 (貸方)現金 90

と仕訳を計上済みですので、追加で仕訳をする必要はありません。

銀行へ午後3時以降に預け入れた場合、翌日の日付で処理されてしまいます。このように銀行が翌日付で記帳することは、銀行の閉店時間の影響で、当社が原因ではありません。本来、銀行がすぐに当座預金が増加した処理をしてくれれば、銀行の把握している当座預金の金額と当社が把握している当座預金の金額は一致していたはずなのです。

たとえば、3時までに預け入れの手続きをしなければ銀行はその日のうちに処理してくれませんが、当社は5時に預け入れても、その日の仕訳とする必要があります。

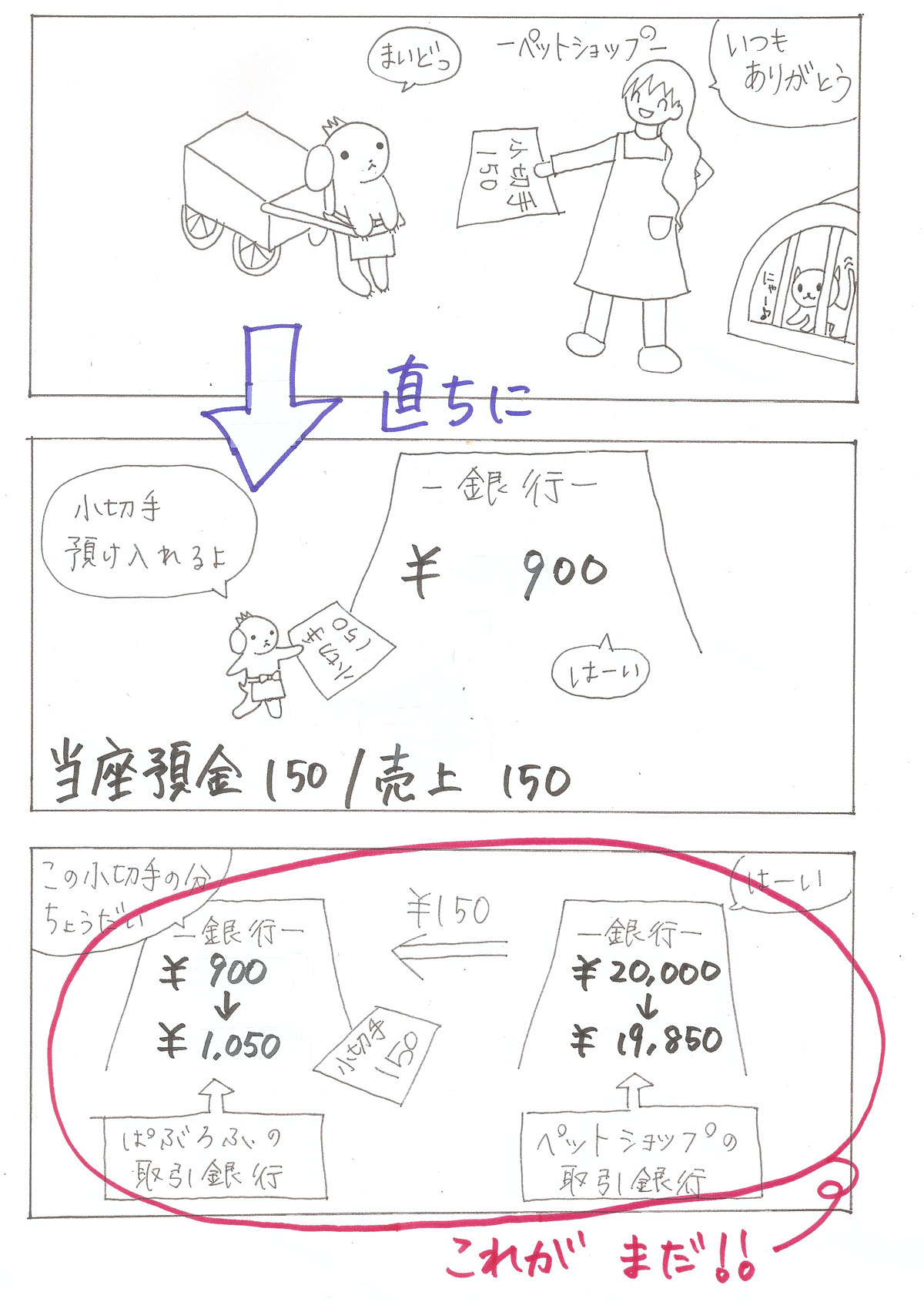

②未取立小切手

得意先に商品を売り上げ¥150の小切手を得意先から受け取り、直ちに当座預金に預け入れていたが、当社の取引銀行はこの小切手の取立をまだ行っていなかった。

<解答>

仕訳なし

<解き方>

当社としては、小切手を受け取り、直ちに当座預金に預け入れた時点で

(借方)当座預金 150 (貸方)売上 150

と仕訳を計上済みですので、追加で仕訳をする必要はありません。

本来、銀行がすぐに取り立てていれば、銀行の把握している当座預金の金額と当社が把握している当座預金の金額は一致していたはずなのです。

未取立小切手の状況

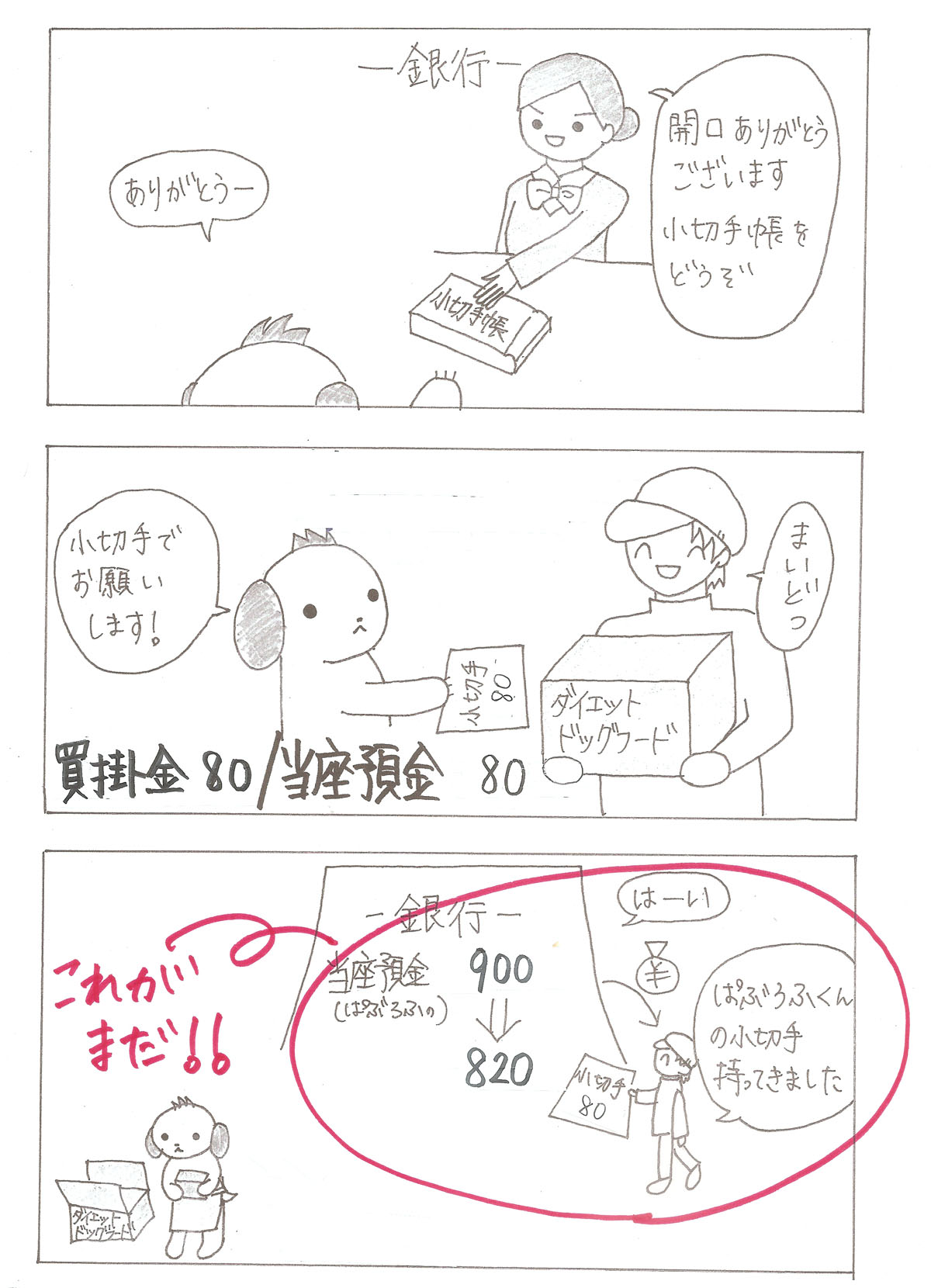

③未取付小切手

買掛金の支払のため¥80の小切手を振り出して仕入先に渡していたが、仕入先ではこの小切手の取立をまだ行っていなかった。

<解答>

仕訳なし

<解き方>

当社としては、小切手を振り出した時点で

(借方)買掛金 80 (貸方)当座預金 80

と仕訳を計上済みですので、追加で仕訳をする必要はありません。

本来は、仕入先がすぐに小切手を銀行へ持って行ってくれていれば、銀行の把握している当座預金の金額と当社が把握している当座預金の金額は一致していたはずなのです。

未取付小切手

2.当社の帳簿を修正する場合

【当社の帳簿を修正する】ときは、下書きの左側で調整します。

④銀行連絡未通知

以前に受け取り、銀行に取立依頼していた得意先振出しの約束手形の代金¥120が当座預金の口座に振り込まれていたが、この通知が銀行から届いていなかった。

<解答>

(借方)当座預金 120 (貸方)受取手形 120

<解き方>

当社は銀行から通知が届いていなかったので、何も仕訳していません。しかし、既に約束手形の代金¥120が当座預金に振り込まれているので、以下の仕訳が必要です。

(借方)当座預金 120 (貸方)受取手形 120

※なお、「銀行からの連絡が未通知」以外にも「当社の記帳が未了」の場合も同じです。どちらも、「当座預金が増減したことを当社が知らない」ということです。

⑤未渡小切手

買掛金の支払いのために¥70の小切手を振出し、当座預金の減少として記帳していたが、仕入先にはまだ小切手を渡していなかった。

<解答>

(借方)当座預金 70 (貸方)買掛金 70

<解き方>

当社は買掛金の支払いのために¥70の小切手を振出したときに、

(借方)買掛金 70 (貸方)当座預金 70

という仕訳をしていましたが、担当者のミス等で、仕入先に小切手を渡していなかった状況です。

会社全体で見ると、これは当社の誤りです。買掛金も当座預金も減らしてはいけません。したがって、この仕訳を取り消す仕訳が必要になり、解答のようになります。

※取引先に小切手を渡してない、つまり、お金払っていない、ということです。小切手は数十万円~数千万円の代金の支払いで利用されますが、現実で未渡しという事態が起きるのか疑問です。しかし、簿記の問題ではよく出てきます。

未渡小切手は、取引先を失うかもしれない危険な状況だと覚えておきましょう。

⑥誤記入

車両購入で小切手を振り出した際、¥360のところを誤って¥230と仕訳していたことが判明した。

<解答>

(借方)車両 130 (貸方)当座預金 130

<解き方>

当社は車両を購入して¥360の小切手を振出したときに、誤って次の仕訳をしていました。

(借方)車両 230 (貸方)当座預金 230

本来あるべき仕訳は次のとおりですが、この仕訳にするため、解答の仕訳が追加で必要になります。

(借方)車両 360 (貸方)当座預金 360

まとめ

<小切手の覚え方>未渡小切手以外は仕訳なし

その他の種類

銀行勘定調整表には、上記で説明した「両者区分調整法」の他に「企業残高基準法」「銀行残高基準法」の2種類があります。上記と同じ金額を使って、2種類の銀行勘定調整表を作成すると次のようになります。

参考1:企業残高基準法の場合

| 当座預金残高 | 1,000 | |

| (加算) | ||

| ③未取付小切手 | 80 | |

| ④銀行連絡未通知 | 120 | |

| ⑤未渡小切手 | 70 | 270 |

| (減算) | ||

| ①時間外預入 | 90 | |

| ②未取立小切手 | 150 | |

| ⑥誤記入 | 130 | 370 |

| 銀行残高証明書残高 | 900 |

参考2:銀行残高基準法の場合

| 銀行残高証明書残高 | 900 | |

| (加算) | ||

| ①時間外預入 | 90 | |

| ②未取立小切手 | 150 | |

| ⑥誤記入 | 130 | 370 |

| (減算) | ||

| ③未取付小切手 | 80 | |

| ④銀行連絡未通知 | 120 | |

| ⑤未渡小切手 | 70 | 270 |

| 当座預金残高 | 1,000 |

自分の帳簿が正しいか正しくないかって考えながら、解いたらいいんだね!

そうだね。正しいなら、下書きの右側に書く。正しくないなら、正しくなるように仕訳を切って、下書きの左側に書く。

パブロフ、できそうな気がしてきた!

最初は難しく感じるかもしれないけど、銀行残高調整は毎回同じような問題が出るから、練習したらすぐに慣れるよ。

47 Comments

いつもわかりやすい説明をありがとうございます。

銀行残高基準法においてなぜ未渡小切手が減算になるのかがわかりません。

企業側での仕訳が当座預金を増やして買掛金も計上するのは理系できるのですが、この場合は「企業側で加算の場合は銀行基準では減算」と覚えた方がよいのでしょうか。

コメントありがとうございます。

おっしゃるとおり、企業側で加算の場合は銀行基準では減算ということです。

銀行勘定調整表は、両者区分調整法が正確で、こちらを書いてから、銀行残高基準法に書きなおすと間違いにくいので、おススメです。

いつも分かりやすくありがとうございます。

仕訳アプリを使わせていただいていますが、レベル2の37問の解答についてお教えください。

借り方の当座預金が相殺されていませんが、問題文を読んでも理解できません。

本ブログの「よくある質問」でも「(指示がない場合)取引が同じ日に同時に行われている場合、一つの取引と考えられますので、勘定科目を相殺してまとめて書くことが無難です。」とされています。

「しーくりくりしー」の場合は相殺しないことはどこかで見たのですが、

相殺する場合としない場合の違いをよろしくお教えください。

ネット試験受験を考えていますので特に気になっています。

ここに質問してよいのか迷いましたが他に見当たらなかったので厚かましいですがよろしくお願いします。

アプリをお使いくださり、ありがとうございます。

過去の試験では特別な指示があり、別々に書かないと不正解の問題や合算して書かないと不正解の問題が出題されておりました。

しかし、2021年度以降の新試験(統一試験とネット試験)では、このような紛らわしい問題の出題がなくなっています。

そして、問題を始める前のページに、借方科目(貸方科目)で同じ勘定科目が出てきた場合、合算して解答しなさい、という注意書きが追加されています。

実際に仕訳を書く場合は、一つの仕訳の意味があるときには合算しません。例えば、「しーくり」というのは、期首の商品有高を仕入勘定に振り替えている仕訳です。

「くりしー」というのは、期末の商品有高を仕入から繰越商品に振り替えている仕訳です。このように意味がそれぞれ違う場合には、基本的には相殺しません。

一方、銀行からの借り入れと利息の支払いが同時に行われる取引の場合は、合算します。

基本的には合算しますが、仕訳の意味がある場合(特別な場合)には、別々に書くと覚えておくとよいと思います。

レベル2の37問の解答につきまして、ネット試験で出題された場合は借方科目の当座預金10と当座預金140をまとめて当座預金150と書くのが正しいです。

次回のアップデートで修正いたしますので、よろしくお願いいたします。

丁寧に教えてくださりありがとうございます。

最近は設問方法が丁寧になったんですね。少し安心しました。

「仕訳の意味がある場合(特別な場合)」をきちんと判別できるよう勉強します。

解決したようで良かったです。合格を応援しています!

高一で最近日商簿記3級を取ったばっかりで、銀行残高調整表を始めたばかりです。仕分けをする上で間違えやすいポイントを教えてください🙏

コメントありがとうございます。

銀行勘定調整表では、未取立小切手、未取付小切手、未渡小切手の3つが間違いやすいので、こちらを覚えておけば満点がとりやすいです。

商業簿記総仕上げ問題集P89のワンポイントで、現金実査残高から貸借対照表の現金を算出する場合、配当金領収書の金額を加算しないのはなぜでしょうか?

実査残高から計算する場合は、現金の現物のみ加減するということですか?

宜しくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

本問は現金実査の金額自体が間違えている問題です。現金実査の金額3,407,300には、配当金領収書の金額が含まれています。

この3,407,300から、「為替換算の影響」と「現金ではないものをマイナス」すると正しい現金の残高が計算でき、貸借対照表の金額となります。つまり、「為替の換算替え」と「出張旅費仮払い額の従業員からの受取書200,000をマイナス」すると貸借対照表の金額になります。

こちらで大丈夫でしょうか。

いつもお世話になっております。

現在11月の試験に向けて問題を繰り返し解いている最中なのですが、

質問を一つよろしいでしょうか?

【日商簿記2級商業簿記総仕上げ問題集】

①80ページの問題 『銀行勘定調整表と現金』

資料Ⅰ(2)

受取手形の取立依頼分2,312,000円のうち、1,000,000円は不渡りとなっており、

入金処理が銀行で行われなかった。

※当社側の仕訳起票の意味は理解出来るのですが、銀行側は???

入金処理が銀行で行われなかった。←銀行で手形の入金処理をしていない?

深く考えてしまい・・・汗。

質問した方がきっと早いだろうと思い投稿しました。

申し訳ございませんが教えてください。

どうぞよろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

得意先が手形を振り出した【A銀行の口座(残高不足)】から、当社が手形を持ち込んだ【B銀行の口座】に入金がされていなかった、ということです。不渡りとなった手形は、期日に入金が行われませんので「入金処理をしていない」という表現になっております。

総仕上げ問題集p81、資料Ⅱ (4)の仕訳ですが、現金ではなく当座預金だと不正解でしょうか?金庫内には領収書しかない=当座預金に振り込まれたと思ったのですが、いかがでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

配当金領収証は、銀行ですぐに換金できるため「現金」として扱うものです。本問は、配当金領収証を受け取った時の会計処理を行っていなかった、ということなので何も仕訳をしていなかったという意味です。取引の流れが大切ですので、一度簿記2級テキストP.182,183を復習してみてください。

2020年度版日商簿記2級総仕上げ問題集【商業簿記】の件で質問です。(P.80)

「当座預金勘定調整表」というのは、銀行勘定調整表と同じことなのでしょうか。

解答を参照すると最終的な金額が、銀行残高と一致しており、テキストで学習してきた当座預金と銀行残高の一致とは異なるので銀行勘定調整表とは異なるのでしょうか?

質問者ですが、解決しました。

企業残高基準法ということがわかりました。

解決したようでよかったです。合格を応援しています!

両者区分調整法、企業残高基準法、銀行残高基準法は手打ちより図示の方がわかりやすいのでぜひお願いしたいです

コメントありがとうございます。

どういうことでしょうか。詳しく教えていただいてもよろしいでしょうか。

少し手書きの図が見づらくて…

この問題の未渡小切手とか時間外預入の言葉が問題集によって答えが微妙に違ったりするのですが、そのへんの正解不正解は問われるのですか?

試験問題では、使用する用語を与えられますので、その用語の中から選択して解答することになります。

なお、問題で指示がない場合は、意味が合っていれば正解となります(総仕上げ問題集CH2-1と同じように、本試験では用語の指示が必ずあります)。

ありがとうございます!

安心しました!

ちょっとわかりづらいので、よかったら手書きで書いてもらえると嬉しいです、、笑

銀行の当座預金がわかっている場合の、会社の当座預金というのはどのように出せばいいですか?!

記事の下に「銀行残高基準法」を追加しましたので、こちらを参考にしてみてください。

パブロフさん

こんにちは、今度の試験で受かるように本を購入して、問題を解いているのですが、

毎回銀行残高調整表の問題で、疑問なのが、

問題の資料として表示されている調整表が、

銀行側のものなのか、会社側のものなのかが分からなくなります。

基本的に銀行残高調整表は銀行側のものという考えでよろしいのでしょうか?

またどこで判断できる!みたいな見るべき単語や例外は何かありますでしょうか。

よろしくお願いします!

コメントありがとうございます。

銀行勘定調整表は、当社が作るものです。「当社の帳簿残高」と「銀行の残高証明書」がズレていた場合、原因を判明するために作成します。テキストCH6に詳しく書いてありますので、まずはテキストを確認しましょう。なお、銀行勘定調整表の種類については、P.120の豆知識に書いてありますので、合わせて確認しておくのがオススメです。

返信ありがとうございます。

当社が作ったものが前提で、銀行側の仕分けと会社側の仕分けがあるというのが指摘いただいた後、テキストもう一度見直して、やっと分かりました。

銀行が作ったものを送ってきてくれるとずっと考えていたもので、無駄にこんがらがっていました。

ありがとうございました。

解決したようでよかったです。勉強頑張ってください♪

こんにちは、いつもお世話になってます。

商業簿記二級の総仕上げ問題集P80の問題の(2)の資料Ⅲにおいて、手許残高が162,600円になるのは分かるのですが、帳簿残高の166,000円がどうやって出てきたのかが分かりません。問題文にある123,000円の数字は使わないのでしょうか。

どうぞよろしくお願いします。

コメントありがとうございます。

P.084ステップ2(1)のとおり「123,000+39,000+4,000=166,000」と計算します。問題文にある「123,000円」に決算整理仕訳を加算して、166,000円を計算しています。ご確認の程、よろしくお願い致します。

めっちゃ分かりやすい

未渡小切手そのものと、その仕訳の意味が解らなかったのですが、

(仕訳の前に、取引先に連絡と謝罪なのでは?)

このページを読んで、納得しました。ありがとうございました。

(滅多に起きない危険な状態なのですね。)

私は電気系工事の現場の人間です。そのため、50歳を過ぎているのですが、

会社の経理や実務を全く知りません、

これからも、このような実例等を紹介していただければ、助かります。

ありがとうございました。

コメントありがとうございます。

お役に立ったようで何よりです。仕訳だけでなく実例の説明も増やしていけるように心がけます。

もっと簡潔におねがいしたかった・・・。。。

これ以上の簡潔はないような。

これで分からないならあきらめたほうが良いと思います。

それなーーーーーー?????

2月試験に向け、総仕上げ問題集の2周目に取り掛かっておりますが、Chapter3-02の114ページ、配当金領収証の処理の解説で引っ掛かってます。

配当金領収証は現金として扱う、OKです。

決算整理仕訳で、現金4,000/配当金領収証4,000と処理する、了解です。

が、帳簿残高に4,000を加算する理屈が分かりません。

なぜ整理前残高123,000円に、この4,000円が含まれていないと分かるのでしょうか。

類似の問題が出たらまた間違ってしまいそうですので、お助けください。

総仕上げ問題集をお使いくださり、ありがとうございます。

問題文には下記の通り「未処理」と書いてあります。未処理ということは、仕訳を何もしていないということです。仕訳を何もしていないので、帳簿残高に含まれていないため、決算整理で追加仕訳を行うことで、現金の帳簿残高に加算します。

配当金領収証(未処理) ¥4,000

最終的に、現金実査で数えた現金の金額と帳簿上の現金の金額が一致することになります。

いつもお世話になっております。

総仕上げ問題集第2版の106ページ、Chapter3の01の問題文4について質問です。

「得意先埼玉商店に対する受取手形¥25,000が期日決済され取り立てられたが…」

とありますが、実際の試験でこのように出題されるのでしょうか。

得意先埼玉商店に対する受取手形、で切ってしまい、当社が支払いとして受取手形を振り出したと読んでしまいます。

得意先埼玉商店に対する〜取り立て、と読むと、当社に対して振り出された受取手形を、銀行が取り立てたんだな、と読めるのですが。

忘れた頃にもう一度やると、また混乱してしまいます。

簿記の世界ではこのような言い回しをするのでしょうか。素人なので、トンチンカンな質問ですみません。

コメントありがとうございます。

総仕上げ問題集の文書は本試験の言い回しで作成しております。「仕入先」で「約束手形」の場合はおっしゃる通りですが、「得意先」で「受取手形」と書いてあるので、受取手形の期日の話をしていることがわかります。簿記3級の復習になりますが、商品を販売する相手先の会社は「得意先」といいます。得意先元帳などの補助簿の名前もそこからきています。売った相手である得意先に振り出す約束手形は「受取手形」です。

なお、受取手形で支払った場合、受取手形を「裏書き」して支払ったという文章になります。

簿記の問題文は日本語の文章で考えると微妙な表現が多いのですが、用語の意味や取引の流れを意識して仕訳を捉えると判断しやすいかもしれません。日本語の文章は簿記3級の問題(試算表や元帳、補助簿の記帳)で慣れるのがオススメです。

ミスノートを作成して、問題を解く前に眺めてから、ミスした内容を意識づけておくと本試験で同じミスを起こしにくいです。

http://pboki.com/missnote/missnote.html

11月の試験合格、応援しています!勉強頑張ってください!

“裏書き”して!

目からウロコです、ありがとうございました!

解決したようで良かったです。

いつも返答ありがとうございます。

銀行勘定調整表ですが、

並列法と、当社中心、銀行中心?の3つの記入方法がありますが、どの形式でも出る可能性があるのでしょうか?

137回と134回では並列法以外で出たみたいですが。

第2版のテキストでは並列法の問題のみが載っていて、他の2つは参考として載っていた程度なので、並列法で出る確率が高いのでしょうか?

コメント、ありがとうございます。

どの形式も出る可能性はあります。すべての基本は両社区分調整法ですので、テキストではこれを中心に出題しています。なお、両社区分調整法の最終値が貸借対照表の当座預金の残高となりますが、他の方法では貸借対照表の当座預金の残高を求めることはできません。

■他の形式の問題について

テキストの特典の実践問題で出題しております(P9参照)。実践問題の解説でも説明していますが、どの形式が出題されても両社区分調整法で下書きを書き、答案用紙の形式に合わせて解答することになります。合わせてご確認して頂けますと幸いです。