本ページの内容は、範囲改定の影響で、2019年6月試験から簿記3級の範囲外となります。簿記2級の範囲となりますので、ご注意ください。

あのね、お兄さん。ドッグフード工場で特売セールやるんだって。でもね、お金がなくて買えないの~

あのね、お兄さん。ドッグフード工場で特売セールやるんだって。でもね、お金がなくて買えないの~

またお店のお金使い込んだんでしょ?

またお店のお金使い込んだんでしょ?

ちがうよ~!お得意さまから売掛金を回収するのが、今月末なの。だからね、今月末になれば、パブロフお金持ちになるのに!

ごめんごめん。そういう時はね、支払手形を使うといいよ。

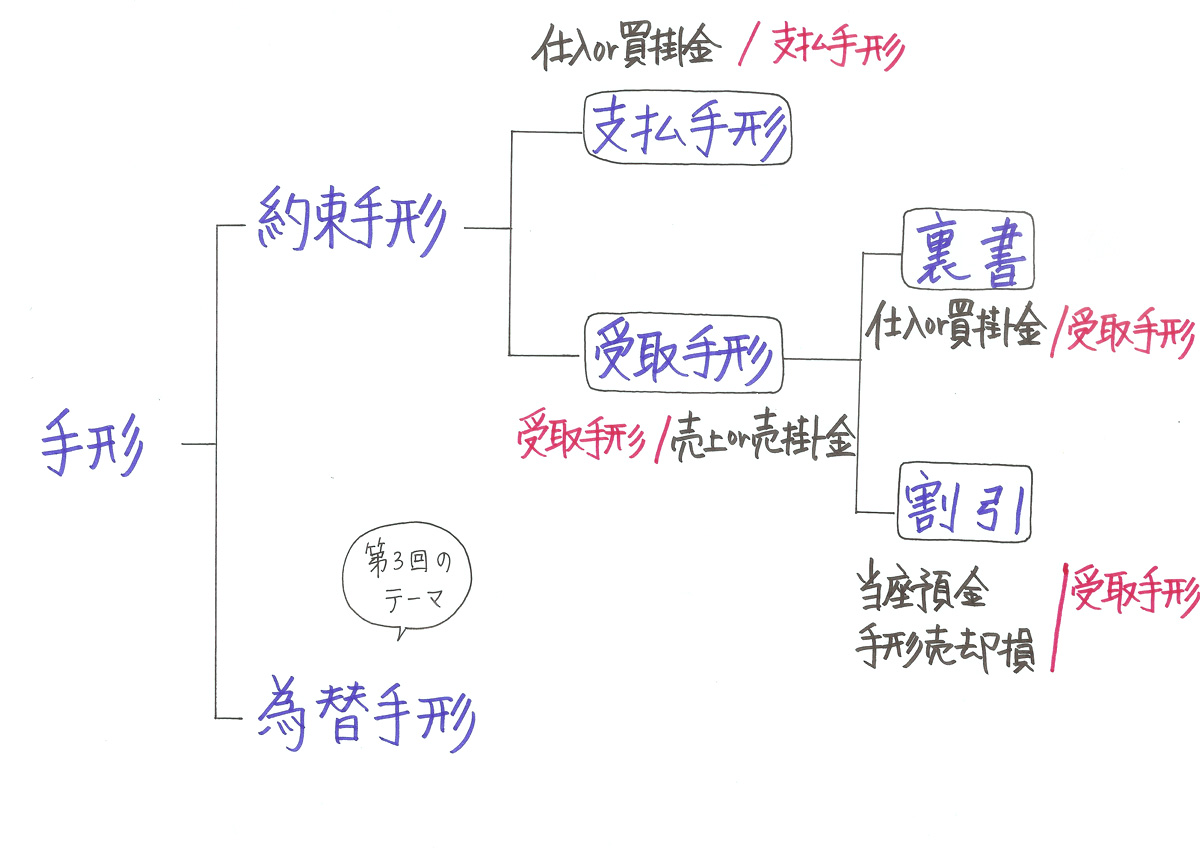

手形とは

手形とは期日までに額面に書かれている金額と引き換える事を保証した証券のこと。

簡単に言うと、指定の日に銀行へ持って行けばお金に換えてくれる紙切れ。

手形の種類

手形は2種類ある。

1.約束手形 (支払手形と受取手形)

2.為替手形 (日商簿記1級の範囲)

支払手形

次の取引について仕訳しなさい(三分法)。約束手形振出による仕入高¥300。

<解答>

(借方)仕入 300 (貸方)支払手形 300

<解き方>

① 三分法なので「仕入」を使う。左に「仕入」を書く。

② 右に支払方法「支払手形」を書く。

<問題文からわかる情報>

支払手形を使うのは、『約束手形振出しによる仕入』との指示があるから。

「商品を仕入れた」ときの「手形」 → 支払手形

支払手形ってすごいんだね。そういえば昨日、お得意さまから受取手形をもらったんだけど、支払手形のなかま?

仲間?う~んとね、手形を渡す人にとっては支払手形で、もらう人にとっては受取手形なんだよ。

そういうこと!よかった~。お得意さまにドッグフード持って行ったら、紙しかもらえなかったから、持ち逃げされちゃったかと思った。

受取手形

次の取引について仕訳しなさい(三分法)。約束手形の受け入れによる売上高¥600。

<解答>

(借方)受取手形 600 (貸方)売上 600

<解き方>

① 三分法なので「売上」を使う。右に「売上」を書く。

② 左に回収方法「受取手形」を書く。

<問題文からわかる情報>

受取手形を使うのは、『約束手形の受け入れによる売上』との指示があるから。

「商品を売上げ」たときの「手形」→受取手形

そういえばパブロフくん、受取手形を持っているなら、手形の裏書きをすれば受取手形でドッグフードを買うことができるよ。手形の裏書はね、手元の受取手形を支払いに使えるしくみなんだよ。

えっ!?

手形の裏書き

次の取引について仕訳しなさい(三分法)。仕入先から商品¥600を仕入れた。代金全額について、得意先振出し当店受取の約束手形を裏書譲渡して支払った。

<解答>

(借方)仕入 600 (貸方)受取手形 600

<解き方>

① 「仕入」が左。

② 右に支払方法「受取手形」を書く。

<問題文からわかる情報>

代金を裏書手形で支払った、とわかるのは、『手形を裏書譲渡して支払った』との指示があるから。「裏書」という単語が出てくるのは、裏書手形の時だけ。

問題文に「手形を裏書き」という指示→右に「受取手形」

それとね、そんなにお金がないなら、持っている受取手形について手形の割引きをすると、銀行で受取手形をお金に換えてくれるよ。銀行に手数料を支払わなきゃいけないけどね。

手形ってまほうみたい!

手形の割引き

次の取引について仕訳しなさい。得意先振出し、当店宛ての約束手形¥550を銀行で割り引き、手取額¥500を当座預金に預け入れた。

<解答>

(借方)当座預金 500 (貸方)受取手形 550

手形売却損 50

<解き方>

① 問題文に「割り引き」という指示→右に「受取手形」を書く。

② 「当座預金」の増加、左に書く。

③ 差額が左なので、「手形売却損」を書く。

(銀行へ支払う手数料。この手数料の分だけ、当座預金の金額が少なくなる)

<問題文からわかる情報>

手形を割り引いた、とわかるのは、『手形を銀行で割り引き』の指示があるから。「割り引き」という単語が出てくるのは、割引手形の時だけ。

問題文に「手形を割り引き」という指示→右に「受取手形」

まとめ

わ~!これで手形はかんぺきだね!

似たような取引で、債権の譲渡もあるから、関連ページも確認しておこうね。

参考:電子記録債権

従来、紙で発行していた手形を電子化したものとして、電子記録債権があります。勘定名は違いますが、ほとんど同じですので、合わせて覚えておきましょう。電子記録債権の詳細はテキストを見てみてください。

・受取手形 → 電子記録債権

・支払手形 → 電子記録債務

17 Comments

こんにちは。テキスト・総仕上げ問題でお世話になっています。

総仕上げ問題p59 Chapter1-10 問4についてですが、

まず受取手形を不渡手形にするしわけは必要ないのでしょうか?

受取手形40,000/不渡手形40,000

不渡手形41,500/当座預金40,000

現金 1,500

ではないのでしょうか?

いきなり不渡手形が出てくるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

取引の流れは次の3つでして、それぞれ仕訳を書きます。

①商品を売ったとき

受取手形40,000/売上40,000

②受取手形を割り引きしたとき

当座預金39,900/受取手形40,000

手形売却損100

③割引手形が不渡りになったとき

不渡手形41,500/当座預金40,000

現金1,500

この取引の流れについては、テキストCH5-3割引手形の不渡りに書いてありますので、今のうちに復習しておきましょう。

よくわかりました!

ありがとうございました!

解決したようで良かったです♪

テキスト愛用させて頂いております。

総仕上げ問題集Chapter1 問題10問4について質問がありご連絡させて頂きました。

まず売掛金決済の仕訳が

受取手形40,000|売掛金40,000

で、不渡手形の仕訳が

不渡手形41,500 |当座預金40,000

|現金1,500

については問題なく理解できているのですが、そうしますと借方に受取手形40,000が残っていることから、同店振出の手形は総額で81,500となっているという理解で宜しいでしょうか?

お忙しいところ恐縮ですが、ご教示のほど宜しくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

取引の流れは次の3つでして、それぞれ仕訳を書きます。

①商品を売ったとき

受取手形40,000/売上40,000

②受取手形を割り引きしたとき

当座預金39,900/受取手形40,000

手形売却損100

③割引手形が不渡りになったとき

不渡手形41,500/当座預金40,000

現金1,500

この取引の流れについては、テキストCH5-3割引手形の不渡りに書いてありますので、今のうちに復習しておきましょう。

分かりやすい解説、誠に有難うございます。

3つの取引ということで、分けて考えると分かりやすいですね。

テキストにも立ち返り復習致しました。

②の手形売却損100については、問題文中に表記ありませんが(すでに熊本銀行で割引に付していた とのみ記載)、これは一般的な手数料金額としてという意味でしょうか?

また、遅延利息1500の勘定科目は、支払利息になるとの理解でよろしいでしょうか。

手形売却損についてはCH5-1割引手形を見てみてください。

遅延利息1,500は先方が負担するもので、当社が一時的に立て替えているに過ぎず、不渡手形に含めて処理しています(費用ではなく、資産である債権として先方から回収する)ので、仕訳済みです。

わかりやすいご解説ありがとうございます。一度、テキストに戻り、流れについて復習致しました。

さて、手形売却損の100というのは、テキストに記載ございませんが、一般的な手数料金額という理解でよろしいでしょうか?

また、遅延利息1500についての、仕訳はどのようになるのでしょうか。

(上記の仕訳にないため)

何度も質問し申し訳御座いませんが、よろしくお願い致します。

手形売却損についてはCH5-1割引手形を見てみてください。

遅延利息1,500は先方が負担するもので、当社が一時的に立て替えているに過ぎず、不渡手形に含めて処理しています(費用ではなく、資産である債権として先方から回収する)ので、仕訳済みです。

いつもお世話になってます。

実際の試験での仕訳で誤字脱字は絶対ダメだと思いますが、字が崩れていたりでも間違いとみなされるものでしょうか?

丁寧に書かないといけないとなると、そこも含めて練習すべきかなとか。

あと、試験と直接関係ないんですが、手形って小切手でいう小切手帳みたいなのものを銀行から購入して使用するのでしょうか?

仕訳で手形を目にする度に気になってしまいまして^^;

コメントありがとうございます。

採点官が読めるかどうかですので、丁寧に書いた方がよいです。読む人も人間ですので、読みにくい文字だと不正解とされてしまいます。綺麗な字でなくても、読める字(大きく丁寧に書く)であることが大切です。

手形は手形帳を使います。手形は見たことがありますが、自分で使用したことはないため、銀行から購入して使用するのかどうかは私はわかりません。銀行の窓口の方に聞いてみてください。

はじめまして

約束手形は小切手帳と同じような形状の横長のもので振り出してます

質問者さんの質問の半分だけですが私が解る事だけお返事しておきます

因みに銀行で一冊いくらと決まっていて購入しています

私の取引先銀行では今年の4月から小切手帳と約束手形帳はどちらも値上がりしました

今年こそ合格するぞ!!

合格を応援しています!

ありがとうございました。