受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第143回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回の試験直前に過去問としても利用できます。

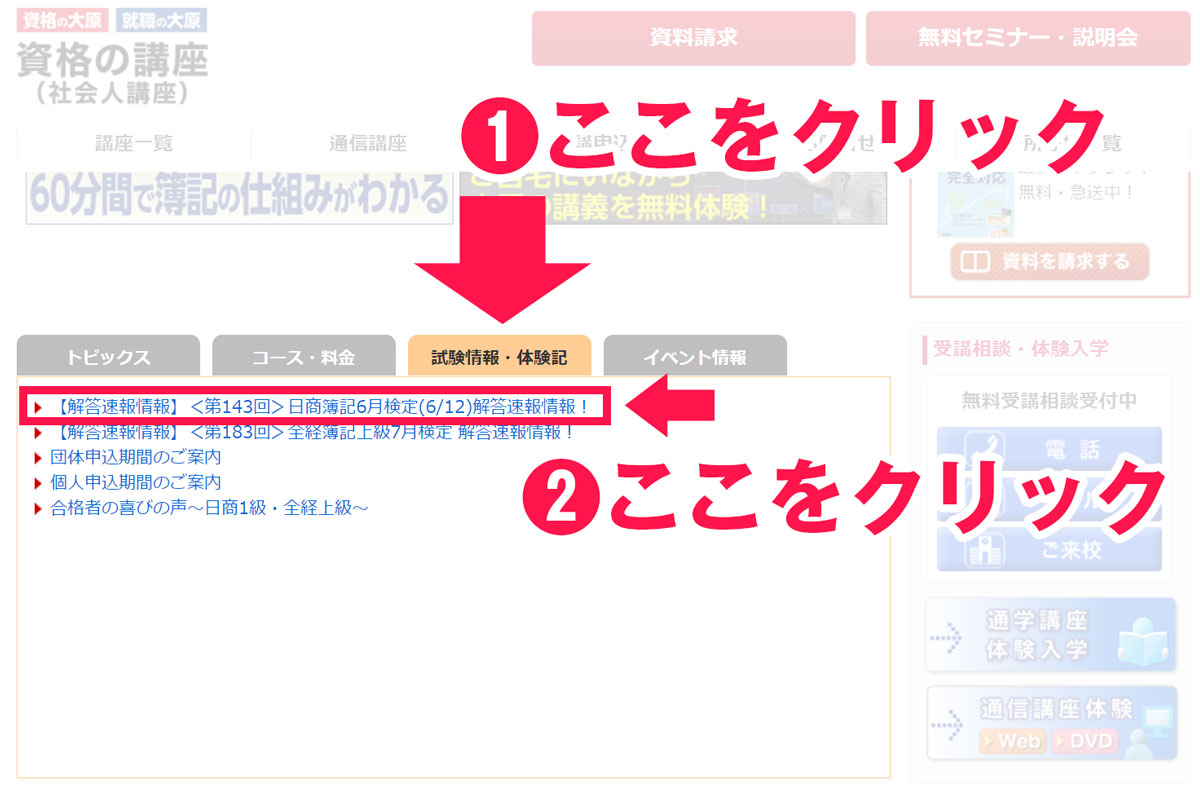

●入手方法

①こちらのリンクをクリック

②左側の中段 試験情報・体験記をクリックし、<第143回>日商簿記6月検定解答速報情報をクリック

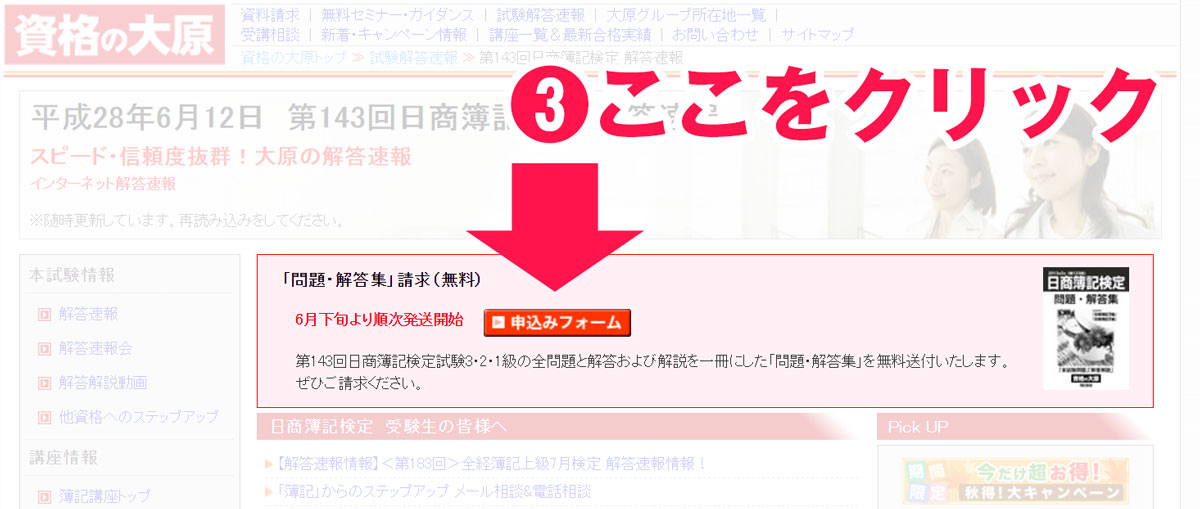

③右側上段 申込みフォームをクリック

受験生の感想

試験お疲れ様でした!

本日(142回)の日商簿記3級の難易度はどうでしたか?#boki #簿記— パブロフくん@会計士・簿記アプリ (@pubboki) 2016年2月28日

第142回の日商簿記2級の予想合格率

4月1日全国の商工会議所の合格率が発表されました。

<合格発表のスケジュール>

・3月7日 各地域の合格率が発表

広島商工会議所 26.4%(合格者数335名/受験者数1,271名)

松戸商工会議所 26.2%(合格者数142名/受験者数542名)

長野商工会議所 34.0%(合格者数100名/受験者数294名)

松本商工会議所 22.7%(合格者数80名/受験者数353名)

水戸商工会議所 25.1%(合格者数123名/受験者数490名)

徳島商工会議所 25.2%(合格者数67名/受験者数266名)

・4月1日 全国の合格率が発表

26.6%(合格者数23,701名/実受験者数89,012名/受験者数114,940名)

第142回の日商簿記3級の試験問題

今回出題された簿記3級の問題について解説を行います。

第1問 仕訳5問(配点20点)

1.備品の期中売却(直接法)

2.給料の支払い(社会保険料預り金、所得税預り金)

3.貸付金の回収

4.有価証券の売却(売却手数料は売却損益に含める)

5.現金実査と現金過不足

第2問 商品有高帳(配点10点)

・A品の商品有高帳を移動平均法で記入

第3問 合計試算表(配点30点)

・当座借越に注意

第4問 伝票会計(配点10点)

・商品売上-取引をいったん掛けとする方法

・備品の購入

第5問 貸借対照表と損益計算書(配点30点)

第142回の日商簿記3級の解説

<解く順番>

問題の量が少なく、時間がかからない問題から解きましょう。

第1問→第2問→第4問→第5問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。()は著者が実際に解いた時間です。

第1問 20分(8分)

第2問 10分(7分)

第3問 40分(20分)

第4問 10分(2分)

第5問 30分(10分)

見直し 10分(5分)

全体 120分(52分)

<全体の目標得点>

12+10+24+10+24=80点

<解説>

一部難しい問題もありますが、全体としては基本的な内容で、過去問と同じレベルのため、合格率は高くなるでしょう。第1問の仕訳はやや難しかったですが、第3問、第5問が得点の取りやすい箇所が多く、合格点に届きやすいです。事前に勉強していた内容がそのまま出ていますので、実力が反映されやすい良い問題でした。

第1問(目標12点)

小問1、4はやや難しかったので、間違ってもかまいません。小問2、3、5は基本的な問題でしたので正解したいです。

1.備品の期中売却の問題ですが、直接法であり、期首の帳簿価額を自分で計算する必要があったので難易度の高い問題でした。

平成23年1月~平成26年12月→4年間

期首の減価償却累計額相当額 360,000÷6年×4年=240,000

期首帳簿価額 360,000-240,000=120,000

減価償却費 360,000÷6年×3か月÷12か月=15,000

減価償却費15,000 / 備品120,000

未収金80,000

固定資産売却損25,000

2.給料の支払いの問題です。社会保険料預り金、所得税預り金は勘定科目の選択肢から選べば大丈夫です。

給料350,000 / 社会保険料預り金20,000

所得税預り金14,000

当座預金316,000

3.貸付金の回収の問題です。受取利息の金額を計算できれば正解です。

計算:400,000×4.5%×9か月÷12か月=13,500

当座預金413,500 / 貸付金400,000

受取利息13,500

4.有価証券の売却の問題です。難しかった理由は次の3つです。

・問題文に「4日後に当座預金口座に振り込まれることになっていた」と書いてありますので、まだ代金を受け取っていませんので、「未収金」を使います。当座預金を使うのか悩んだ方もいると思います。

・仕訳自体は簡単ですが、売買手数料の処理がどうすればいいのか、指示がないので難しいです。勘定科目の選択肢に「支払手数料」がありませんので、有価証券売却損益に含めて処理することになります。

・勘定科目の選択肢を見ると「売買目的有価証券」がありませんので、「有価証券」を使って仕訳をすることになります。ここは範囲改正の部分で、新試験に対応した内容になっています。

未収金939,000 / 有価証券830,000

有価証券売却益109,000

5.現金実査と現金過不足の問題です。自分で現金の実際有高を計算し、現金出納帳の残高116,000と比較して、現金過不足に振り替えます。

実査 紙幣100,000+硬貨5,800+得意先振出しの小切手10,000=115,800

△200

帳簿残高116,000 → 実査115,800

現金過不足200 / 現金200

第2問(目標10点)

商品有高帳(移動平均法)の問題です。仕入帳と売上帳の内容から商品有高帳を記入します。基本的な問題ですが、注意点があります。

A品の商品有高帳なので、1月28日のB品の仕入れを書いてはいけません。また、売上帳の1月18日の掛・値引きは、商品有高帳に記入しない点も注意が必要です。問題文に「仕入戻しについては払出欄に商品を仕入れた時の単価で記入すること」と指示がありますので、仕入帳の1月23日の掛・返品は@240を使う点も注意しましょう。

第3問(目標24点)

合計試算表の問題です。当座借越が出てくる点が面倒ですが、間違えても2点ですから、他の場所を正確に解答することが大切です。合計試算表は、次のように記入する点に注意が必要です。また、前期末の貸借対照表では、資本金と当期純利益が分かれていますが、答案用紙の合計試算表には、合計して1,300,000を記入する点がやや難しかったです。

例:合計試算表の現金の借方残高

期首残高274,000+11日200,000=474,000

1月中の取引の仕訳を書くと次のようになります。25日の水道光熱費と通信費は30%が家計費と書いてありますので、資本金をマイナスします(答案用紙に引出金勘定がないので資本金を使う)。

4日 支払家賃18,000 / 前払家賃18,000

7日 仕入132,000 / 前払金30,000

買掛金100,000

現金2,000

9日 仕入180,000 / 当座預金180,000

10日 支払手形200,000 / 当座預金120,000

当座借越80,000

11日現金200,000/売上400,000

売掛金200,000

発送費3,000/現金3,000

※小切手の受け取り200,000と現金3,000は別々に書いた方がより正しいです。同日に取引していますので、下記も仕訳も別解扱いされると可能性はあると思います。

11日現金197,000/売上400,000

売掛金200,000

発送費3,000

13日 売上10,000 / 売掛金10,000

14日 当座借越80,000 / 現金 205,000

当座預金125,000

16日 仕入200,000 / 受取手形100,000

支払手形100,000

17日 備品120,000 / 未払金120,000

20日 当座預金500,000 / 売掛金620,000

受取手形120,000

25日 買掛金300,000 / 当座預金300,000

給料120,000 / 所得税預り金6,000

当座預金114,000

水道光熱費7,000 / 当座預金30,000

通信費14,000

資本金9,000

第4問(目標10点)

伝票会計の問題です。(1)一部現金取引です。苦手な人は難しかったかもしれません。一部現金取引については、2パターンの書き方がありますが、本問は振替伝票の貸方金額に600,000と書いてあるので、いった全額を掛けによる売上として処理する方法とわかります。(2)は簡単です。

(1)売掛金600,000 / 売上600,000 ←振替伝票

現金300,000 / 売掛金300,000 ←入金伝票

(2)備品202,000 / 当座預金202,000 ←振替伝票

①売掛金 ②売上 ③記入なし ④202,000 ⑤当座預金

第5問(目標24点)

貸借対照表と損益計算書(財務諸表)の問題です。前回に続き、今回も出題されました。未処理事項・決算整理事項が少なく、内容も基本レベルです。ただ、当期純損失が出てきたので、驚いたと思いますが、答案用紙に従って記入すれば大丈夫です。

本問が解けなかった人は、簿記3級の学習が途中だったの方だと思いますので、この問題を復習して解けるように練習しましょう。今後も財務諸表の問題が中心に出題されることは間違いありません。

決算整理仕訳は次の通りです。

1.租税公課2,000 / 仮払金2,000

2.当座預金13,000 / 売掛金13,000

3.仕入50,000 / 繰越商品50,000

繰越商品35,000 / 仕入35,000

4.計算:150,000÷10年=15,000

減価償却費15,000 / 備品減価償却累計額

5.計算:(73,000-13,000)×2%=1,200

+600

貸引600 → 1,200

貸倒引当金繰入600 / 貸倒引当金600

6.計算:150,000×6%×2か月÷12か月=1,500

未収収益1,500 / 受取利息1,500

7.前払費用4,000 / 支払家賃4,000

8.給料6,000 / 未払費用6,000

的中情報

今回は142回の出題予想とほぼ同じ内容が出題されています。

テキストや総仕上げ問題集との対応は次の通りです(更新予定)。

65 Comments

第143回3級試験63点で不合格でした。

まさかの第3問の試算表推定問題の解き方の導き方が分からず30点中12点しか取れず…

その他は第1問16.第2問10.第4問7.第5問18点でした。

今後はどの様な勉強の進め方をして行けばいいのでしょうか…試算表推定以外に稀に出そうな問題も一通り網羅して学習すべきでしょうか?

試験お疲れ様でした。

第3問は十分得点できていますので、第5問の精算表を得点アップできるようにすることが大切です。第3問、第5問対策を中心に勉強を進めれば大丈夫です。推定問題の対策はしなくても大丈夫です。総仕上げ問題集を解けば、色々なパターンを網羅していますので、対策として役立つと思います。また、試験問題を解いた際に、次は9割以上が取れるようにしっかり復習すること、解くスピードを付けること、ケアレスミス対策を行うことが重要です。

http://pboki.com/missnote/missnote.html

11月のリベンジ目指して、頑張りましょう!

今日3級の合格発表があり、無事合格しました (≧∀≦)パブロフ君の有料アプリと予想問題集にどれだけ助けられたことでしょう!移動や休憩時間にひたすらアプリで仕訳を行い、試験前1週間は予想問題集を全て解きました!合格しているかどうかが分からず、不安な1ヶ月を過ごしましたが報われました!!今後は2級かFPかまたまた別の資格にするかゆっくり考えます☆

合格おめでとうございます!

アプリと予想問題集が役に立って嬉しいです。

勉強大変だったと思いますので、しばらくは他の事を楽しんでください♪

ご報告ありがとうございました。

今さらですが、札幌の商工会議所で今日3級合格発表でした。(遅い・・)

HPで調べたところ。無事合格でした。

これで2級に専念できます。

ただ一つ心残りがあるとすれば、くだらないミスを犯したことです。

問1の仕訳で、直接法等ひっかけ問と言われていたところは全部合っていたのに、借入金の問題で「借入金」自体を書かずに

受取利息13,500/当座預金13,500

のみ書くということをしてしまいました。

気をつけているつもりなのに、なぜかこういうどうでも良いミスを1つ2つやってしまいます。

2級ではこのようなミスは命取りになりそうですが・・

こういうミスを減らす良い方法はないでしょうか

合格おめでとうございます!

次は2級、頑張りましょう♪

ミスを防ぐ方法ですが、見直しでも気が付かなかった理由と今後同じようなことが起きないように対策を練ることが大切です。こちらのミスノートで対策するのがオススメです。

http://pboki.com/missnote/missnote.html

アプリで繰り返し練習をしたおかげで、簿記二級合格出来ました。ありがとうございました!多分ギリギリでしたが、合格で良かった!

ブログも愛読させていただきました。本当にありがとうございました!

次はどうしようかと迷うところですが、少し休憩をして考えます。

合格おめでとうございます♪

アプリがお役に立てたようで良かったです。勉強大変だったと思いますので、ゆっくりお休みください。簿記の知事が今後の人生で役に立つと良いですね♪

独学で初めて簿記を勉強しましたが、パブロフ君のおかけで試験当日は楽しく受けられたし、おかげで3級合格できました。

テキストにブログ、動画、アプリ、どれもすごくためになりました。

2級は受ける予定がなかったのですが、試験が終わって簿記の本を開かなくてよくなった途端、パブロスに(^-^;

パブロフ君恐るべし!

パブロフ君が見たいので2級も受けようかと検討中です。

不純な動機ですが、記述試験の達成感は何ものにも代え難いですね。

この度は本当にありがとうございました。

合格おめでとうございます!

やったー+。:.゚ヽ(*´ω`)ノ゚.:。+゚

本やアプリがお役に立てたようで良かったです。

パブロス、恐ろしいですね。(*´ω`*)

私もテキストの執筆中、気がついたら4コマ漫画だけ読んで作業が進まない事が度々あります。笑

簿記が楽しく勉強できたようで私も嬉しいです。

2級はパブロフのお店が株式会社になり、内容が進むにつれて規模が大きくなっていきます。気が向いたら、見てみてください♪

勉強お疲れ様でした!

先生へ

すみません。落ちた自分に情けなく投稿していました。

合格率は低くても合格される方はいます。

その中に入るためにまた努力します!!

そのためになにかヒントなどいただけないでしょうか?

今日パブロフ君二級の商業二版が届きました

明日から今までのコピー用紙を片付けて

再度、次回に望みます。

受かるまでやめません!!

最後までご指導お願いします。

下のコメントに返信させて頂きました。

学習の方法ですが、テキストや実践問題は試験までに全問、自力で解ける状態にしましょう。また、120分の問題は100分以内で解き、20分は見直しや計算をミスを修正するのも大切です。そして、ミスした内容はミスノートを付けて、対策を行い、次回は同じ間違いをしないようにすることで、実力がグッとあがります。

次回のリベンジ、頑張ってください。

3級合格しました!

問題⑤で30点取ったのに問題①の仕訳がぼろぼろでした…。もう一度復習してから2級に挑戦します!2級もアプリと問題集をこなしていけばいいのでしょうか?

合格おめでとうございます!

今回の仕訳問題は難しかったので、気にしないで大丈夫ですよ。第5問30点、素晴らしいです。

簿記2級は、商業簿記の総仕上げ問題集は発売されませんので、テキストとアプリを使って学習して頂けますと幸いです。工業簿記はテキスト、総仕上げ問題集、アプリを使って頂ければ万全です。

http://pboki.com/text/boki2text_h28.html

6月の2級もこの勢いで頑張ってください。合格を応援しています!

3級92点で合格しました。前回の141回では2級に受かったにもかかわらず、3級で残高試算表を合計試算表に間違えたために不合格となってしまったことに納得できず、再受験しました。

今回はこちらの「ミスノートの作り方」が私にとって大きな助けになりました。こちらのブログでは市販テキストには書かれていない「ちょっとしたこと」が私にとって大きな助けになっています。

ところで142回第1問(1)の減価償却費を月割りで計算する場合の月の数え方について教えていただけますか?考え方が分かりません。><

設問では平成23年1月4日に購入となっていますが、この平成23年1月は数えますか?

よろしくお願いします。

3級のリベンジ、おめでとうございます!

ミスノートやブログの内容が役に立ったようで良かったです。

■第1問1の減価償却について

減価償却は月数で数えますので、1月1日でも1月4日でも1月20日でも、1か月としてカウントします。正しくは、購入日ではなく稼働日で判断しますが、簿記の問題では購入日と稼働日は同じと考えて解くことになります。

昨年の12月に3級を初めて受験しました。私自身、文系ということもあり数字をいじる仕事も一切経験ありません。

今回、2級と3級を併願しました。

たぶん、どちらも不合格です。

半年間勉強してこれかよ?!

って感じです。

簿記できる方に『なぜこうなるの?』と質問しても『こういうもんなんだよ。このまま暗記するしかない。理由なんてないよ。』と口々に言われます。

やはり数理的な感覚がないと解けないのですか?

次回、再チャレンジする時はテキストを買い直さないといけません。

同じような方、いらっしゃいますか?

鬱になりそうです。

試験お疲れ様でした。

簿記が得意な方が簿記を教えるのが上手い訳ではありませんので、気にされない方が良いと思います。

色々なテキストがございますので、ご自身にあったものを選んで勉強してみるとよいかもしれません。簿記は問題の解き方を学ぶと実力が伸びますので、あきらめずに頑張ってください。

先生へ

今回、3級、2級同時に受けました

まあ結果はどっちもダメでした

先生の実践問題6回分は合格点とってましたが

第一問が2級より?って感じてと間取りました。

二級は第三問が難しい過ぎてどうにもなりませんでした

先生にはお願いがあります。

実践問題を現在の問題に近く難しいできませんか?

実践問題で合格点を取っても実際はもっと難しい

合格できてる方もおりますので私だけのわがままには

なりますが。

今回の試験でどうしていいか分からなくなりました

よろしくお願いします。

試験お疲れ様でした。

2級は難しかったですが、3級は基本的な問題でしたので、テキストや総仕上げ問題集で基礎をしっかり復習した方がよいかもしれません。

簿記2級、簿記3級ともに実践問題は新しくしましたので、新しいものをお使いください。実践問題は満点が取れるレベルまで解き直すことが大切です。

次回のリベンジ頑張りましょう!

度々すみません。

仕訳をもう一度書き直します。

空白 /備品 120,000

減価償却費15,000

未収金 80,000

固定資産売却損 25,000

こんな感じです。

正解で採点されると思いますので、安心してください♪

ありがとうございます。

3級合格しました。

本番は、緊張と焦りで頭半分白い状態のなかで、命取りになりかねない凡ミスだけは心がけて解いた記憶しかありませんでした。

やはり、がっつり場の空気に飲まれたなと我ながら反省しました。

自己採点では93点でしたが、頑張りが少しでも報われてよかったです。

合格おめでとうございます♪

緊張した中で高得点をとって合格されているので、素晴らしいです。勉強頑張って良かったですね。

今回3級を初受験しました。

第1問題の1問目の減価償却の問題ですが、ラスト1分前に直接法だと気づいたのですが、時間的に全て消して書き直すと間に合いそうもなく、しかも急に手が震え始めた為、慌てて間接法にしていた減価償却累計額を消して、備品の数字だけ書き直したので、借方に一行だけ変な空白ができてしまいました。

こんな感じです。

変な空白 備品 120,000

減価償却費 15,000

未収金 80,000

固定資産売却損 25,000

やはりこれではダメでしたかね?

受験してまいりました。

3問の11日の仕訳、私もパブロフさんのように行ったのですが、各学校の回答では借方・貸方それぞれに現金が仕訳られているようです。

現金200,000/ 売上400,000

売掛金200,000

発送費3,000/現金3,000

この点いかが思われますか?

満点を目指してたので悔しいのです…>_<

横から失礼します。

11日の仕訳ですが、売り上げ400,000のほかに発送費3,000がかかっている、という意味ではないでしょうか?わたしはそのように解釈して、コメントに書かれているような仕訳を切りました。

てけすたさん

お疲れ様でした☆しっかり正解なさったようで、尊敬です…!

パブロフさん

ご返信ありがとうございました。やはりそうですよね…。

試験の内容とはずれますが、合否の他に自分の得点も通知されるものと思っていたのですが、そうではないのですね?!

合格通知に得点は記載されますが、簿記検定合格証明書(賞状)には点数が記載されませんよ♪

パブロフさん ご教示いただきありがとうございます!しばし合格発表を待ってみます☆

合格おめでとうございます!

小切手200,000を受け取った、現金3,000を支払ったので合算せずに分けて書く必要があります。記事の内容を修正しました。申し訳ございませんでした。

別解扱いになるかどうかわかりませんが、合格証明書に点数は掲載されませんので、お気になさらず。

パブロフさん

ご返信ありがとうございました。やはりそうですよね…。

試験の内容とはずれますが、合否の他に自分の得点も通知されるものと思っていたのですが、そうではないのですね?!

途中で誤って送信してしまい、連投でごめんない!

問2はメモったわけではないけど、万点行けたと思いますが最悪6点で予測。

問3、これ、当座借越をまるっきりスルーしてしまって、一発で貸借合計合ったから安心しちゃってました。合計自体は変わらないけど配点によっては20近辺くらいしか得点できませんよね?

問4

一部現金取引がどうも最後まで苦手。8点でした。

問5

前受収益の精算を間違え、芋づる式に当期純損失額もミス。21〜24点くらいしか行かないっぽいです。

落ち込んでます。予備校の答練や公開模試では90を下回る事がなく安心して気が緩んだんですね。

試験お疲れ様でした。

第3問は当座借越と当座預金を間違ったとしても△4~6点です。

12+10+24+8+21=75点で合格!

で大丈夫だと思います!合格発表まで待ちましょう♪

12月半ばから大原に通い、初めて3級試験を受けました。精算表は3桁枚数行くほど解きました。第5問はB/S・P/Lで少し驚きましたが..!

速報結果ではギリギリ、または最悪67~9かもしれません。。

問1:

1問目の直接法が思い出せず、貸方備品を取得価額に。つまりは間接法で解いてしまいました。

4問目は未収金のところ当座預金としてしまい、マイナス8。

今回はダメだったと思うのですが、次の試験の為に聞いておきたいです。

第3問の当座借越についてですが、当座預金の項目だけでも別にT字勘定などで見ておいた方が良いのでしょうか?

そうしないとどの取引の時点で当座借越が出てくるのか分からないと思うのですが。

私は全ての仕訳を書いてから一つずつ項目毎に計算をしていたのですが、当座借越の事を忘れていて、当座預金の借方と貸方を両方間違えました。

ご教授願います。

試験お疲れ様でした。

6月の試験、リベンジ頑張りましょう!

問題文に「当座借越契約を結んでいる」と書いてある場合、当座預金と当座借越のT字勘定を下書きに書くのがオススメです。残高が足りなくなるのがわかります。大体2~3つ目の仕訳で当座借越が発生して、次の入金で解消するというのが基本的なパターンです。

3問を残高試算表にしてしまい、大きなミスとなり、わずか2点足らずの不合格となりました。正解速報で唖然としてしまいました。これからまた何ヶ月も3級を続けて勉強するのがとても面倒に思われました。と言って2級を目指していたわけでもないので、どうしていいのかアドバイスください。

試験お疲れ様でした。

残高試算表、残念でしたね。

専門学校の予想配点は実際と違いますので、合格発表まで待ちましょう。

暫く簿記は放置して5月からまた勉強をスタートしてもいいかもしれません。

簿記の採点は大原が一番信用できるんでしょうか?

試算表の配点によって合否変わってくるとおもっています・・・ なんか不安。

どこの専門学校も実際の配点とは違いますので、合格発表まで待ちましょう♪

パブロフくんにはいつもお世話になっています。

今回、無謀にも2.3級ダブル受験しましたが、あいにく時間不足で工業簿記を理解しないまま臨むことになり2級は50点で撃沈。

しかし、3級は何度も何度も過去問に挑み、結果自己採点で96点出ました。

私は50歳です。でも次回も2級にチャレンジします。ここで皆さんとがんばっていきたいと思います。

試験前夜、パブロフくんの「試験を受けられる皆さんへ…」を読んで涙が出ました。

ありがとうございました。

引き続き2級でお世話になります。

ダブル受験、お疲れ様でした。

3級素晴らしい点数ですね!合格おめでとうございます!

工業簿記が未習な状況で50点は実力はしっかりついております。これから勉強すれば6月の試験は間違いなく合格できますので、自信をもって勉強を続けてください。大人になっても学習し続ける姿勢は素晴らしいことです。

2級で分からないことがございましたら、いつでもお聞きください♪

合格を応援しています!

第3問を残高表で書いてしまいましたが、合格点には届きました。第5問の貸倒引当金繰入れは、600円ではないでしょうか。

合格おめでとうございます!

600円が正しいです、申し訳ございませんでした。ご指摘ありがとうございます。

仕訳には自信あったけど、ケアレスミスが昔から多い私は今回2問落とした…..

試験お疲れ様でした。

ケアレスミス、残念でしたね。

ミスノートを作ったり、解き終わってから見直しをする習慣をつけるといいかもしれません。

問1 部分点ありますか?

問2 18日値引きを入れてしまいました。それ以後ずれてます。上の2つしか得点ありませんか?最後は数字あってるんです、、

問3 すごいミスをしてしまい数カ所しかあってない…

問4 (1)は合ってましたが(2)3、20.200 4、2.000 5、備品

って全部バツですよね?泣

問5 たぶん満点

おそらく不合格…(;_;)

試験お疲れ様でした。

第1問の仕訳問題は各4点です。第2問は日付ごとの採点だと思いますので部分点はありそうです。第4問(2)は不正解です。今回は第3問が致命傷になりそうですね。

合格発表まで簿記のことは忘れて、他のことを楽しんでください♪

採点して70点以上は取っていると思われるんですが、試算表の配点対象がどこになっているかによって70点越しているか不安です・・・

私も同感です。大原の採点(一番信用できるところだと思っているので)で70点越してましたが、9日結果出るまで不安です・・・

試験お疲れ様でした!ドキドキしますね。

実際の配点はわかりませんので、簿記のことは忘れて合格発表まで他のことを楽しみましょう♪

問2の商品有高帳ですが数字は合ってるんですが売上げを掛売上げや掛返品と書いてしまいました。0点になっちゃいますか?

試験お疲れ様でした。

摘要欄は意味がわかれば正解扱いになるので大丈夫でしょう。

摘要欄を間違っても0点にはなりません。数字があっていれば8割はあると思いますよ♪

3問の11日の仕訳と、5問の貸倒引当金繰入の仕訳が分かりません(><)

コメントありがとうございます。

第3問11日の仕訳は、当座預金の残高が120,000しかありませんので、足りない金額は当座借越を使って仕訳することになります。

第5問の貸倒引当金繰入の仕訳、正しい仕訳に修正しました。申し訳ございませんでした。

なんとか自己採点でクリアしたようですが、試験になると自分の不得意な作業が本当に祟りますね。

今、感想を自分のブログに書いたので、参考になるようでしたら、ご覧ください。

http://tekesuta.seesaa.net/article/434379792.html

142回簿記受験の皆様お疲れ様でした。

初受験でした。

第3問の仕訳で、当座借越の計算が抜けて

いまして…

再度問題を確認していたら、時間が足らなくなり、後半少し焦りました(-_-;)

今回駄目なら、6月の試験に向けて

頑張ります。

試験お疲れ様でした!

第3問の当座借越をミスしてもマイナス4点程ですので、20点以上は得点できているのではないでしょうか。心配しなくても大丈夫ですよ。

今日はゆっくりお休みください♪

お疲れ様です。

3級帰宅しました。

問1仕訳 16点

問2 メモする余裕がなく不明ですが

全部合ってるぽいけど一応8点で

問3 メモする余裕がなく不明

回答速報と下書きを比較すると、

大きなミスはないですが・・

問4 8点

問5 私の採点が確かならば、30点満点

数値が完全一致するので、採点箇所に関係なし

問3は当座借越があることに一通り終わってから気づいて、当座預金のところを計算しなおしたのと、

1日分丸ごと仕訳を飛ばしているところがあって、そこの分だけあとで足したりしてちょっとテンパったのですが・・

正式な採点箇所がわからないのでなんとも。

合格しているでしょうか・・

試験お疲れ様でした!

良い感じに得点できていますね、素晴らしいです。

第3問を多少間違っても22~26点はありますので、合格は大丈夫ですよ♪

ゆっくりお休みください。

問3の試算表で、日付記入があることを見落としてしまいました。 帰宅後に情報を見て知りました。

日付がない場合、たとえ問題自体が全て合っていたとしても、0点になるのでしょうか。

試験お疲れ様でした。

仮に日付の配点があった場合でも2点ですから、第3問の他の部分に18点配点があります。気にしないで大丈夫ですよ♪

第1問小問1、4落としました(>_<)

他は手応えあります。第2問商品有高帳で売上総利益の計算などもなく記帳のみだったのが意外でした。

第5問は絶対精算表ではないと思っていました。

試験お疲れ様でした!

第1問ミスしても大丈夫ですよ。第5問も予想が当たってよかったですね。

今日はゆっくり休んでください♪