受験された方、試験お疲れ様でした!

今回の試験、相当難しかったと思います。

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第143回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回の試験直前に過去問としても利用できます。

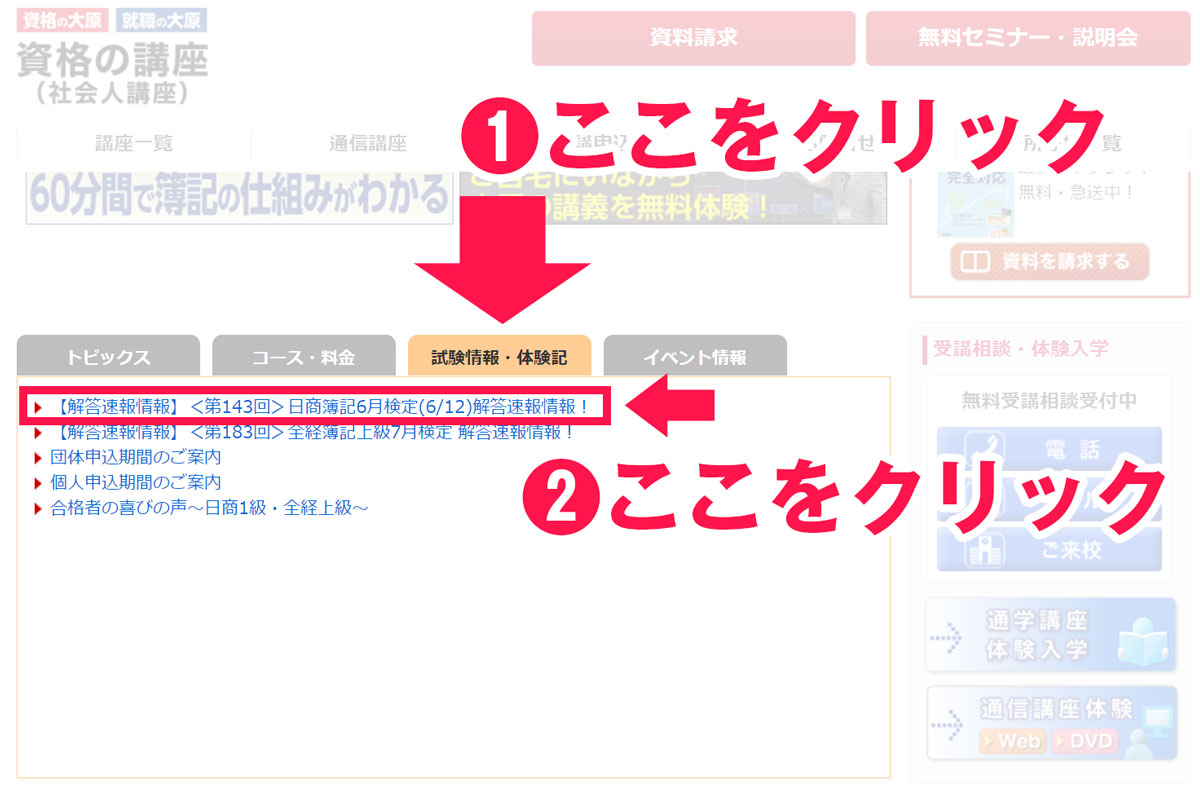

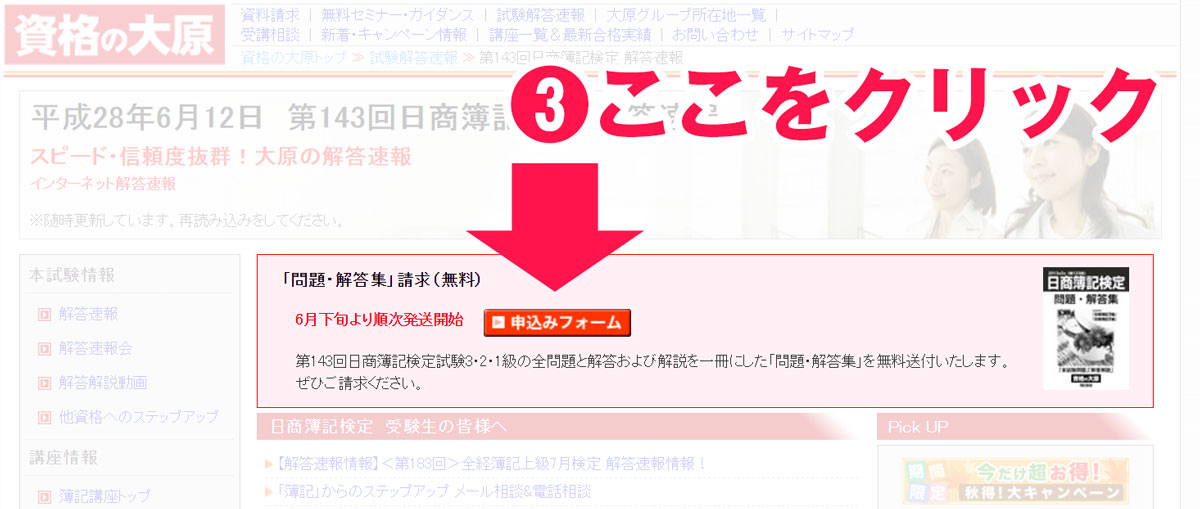

●入手方法

①こちらのリンクをクリック

②左側の中段 試験情報・体験記をクリックし、<第143回>日商簿記6月検定解答速報情報をクリック

③右側上段 申込みフォームをクリック

受験生の感想

試験お疲れ様でした。

本日(142回)の日商簿記2級の難易度はどうでしたか?#boki #簿記— パブロフくん@会計士・簿記アプリ (@pubboki) 2016年2月28日

第142回の日商簿記2級の予想合格率

4月1日全国の商工会議所の合格率が発表されました。

<合格発表のスケジュール>

・3月7日 各地域の合格率が発表

広島商工会議所 19.1%(合格者数145名/受験者数759名)

松戸商工会議所 19.8%(合格者数84名/受験者数424名)

松本商工会議所 23.7%(合格者数41名/受験者数173名)

水戸商工会議所 12.8%(合格者数38名/受験者数298名)

徳島商工会議所 10.3%(合格者数14名/受験者数136名)

・4月1日 全国の合格率が発表

14.8%(合格者数10,421名/実受験者数70,402名/受験者数90,693名)

第142回の日商簿記2級の試験問題

今回出題された簿記2級の問題について解説を行います。

第1問 仕訳5問(配点20点)

1.売上の消費税(税込方式)

2.研究開発費

3.不渡手形(営業外受取手形)

4.仕入割引

5.本支店会計(支店の仕訳

第2問 株主資本等変動計算書(配点20点)

・増資

・繰越利益剰余金、その他資本剰余金の配当

・別途積立金の積立て

・吸収合併

・当期純利益の計上

第3問 貸借対照表(配点20点)

特に難しかった内容

・棚卸資産の指示がわかりにくい

・200%定率法の償却率の計算、期首累計額へ修正した上で定率法を計算

・長短分類(前払費用、借入金)

・未収還付法人税

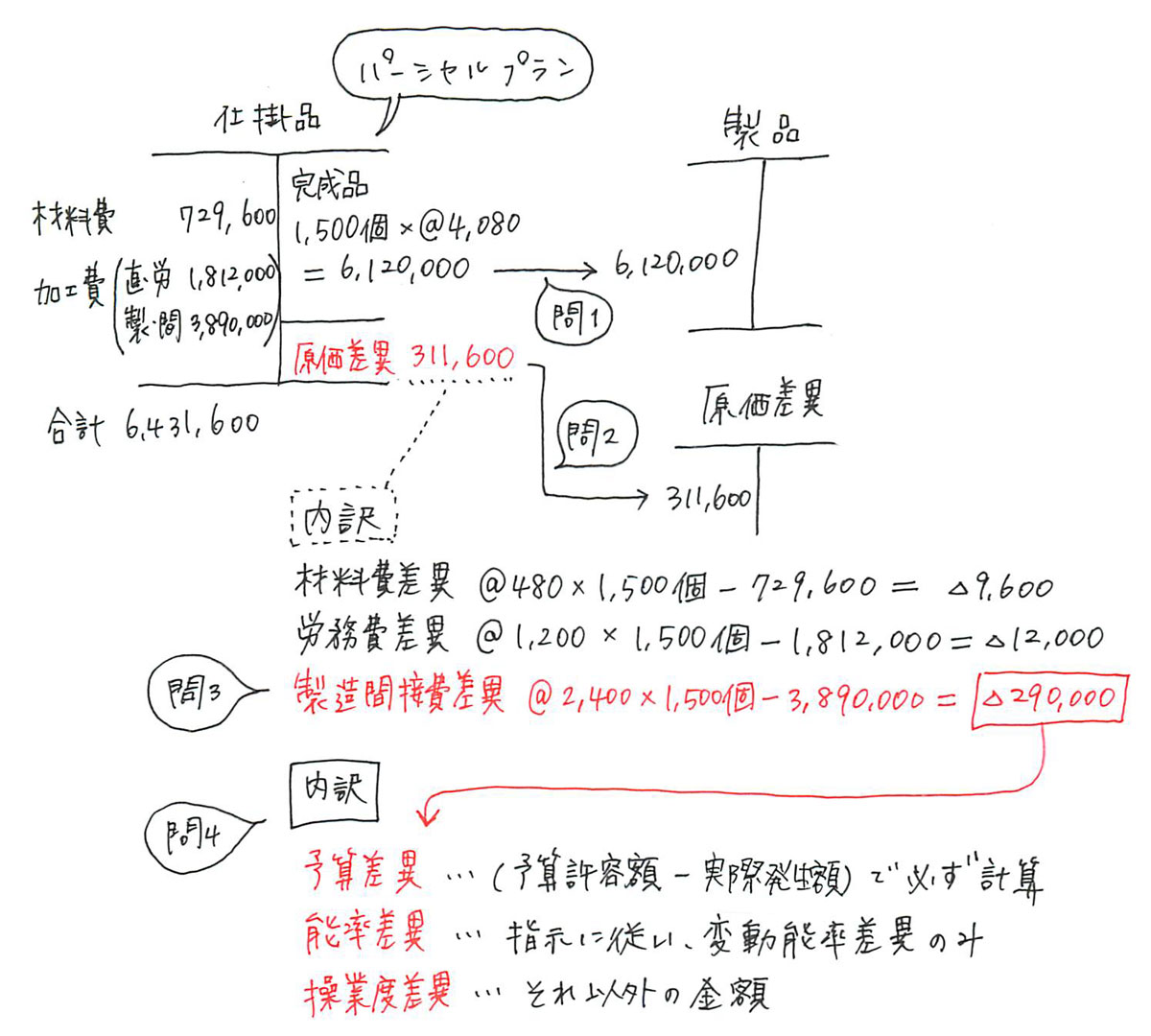

第4問 標準原価計算の差異分析(配点20点)

問1 仕掛品勘定から製品勘定に振り替える仕訳

問2 仕掛品勘定から原価差異勘定へ振り替える仕訳

問3 製造間接費総差異の金額

問4 予算差異、能率差異(変動費のみ)、操業度差異(固定能率差異+操業度差異)

第5問 工程別総合原価計算(配点20点)

第1工程で仕損が発生、第2工程で材料の追加投入あり

第142回の日商簿記2級の解説

<解く順番>

全体を見て、第3問は見開き2ページなので、計算が大変そうなので一番最後に解きましょう。

第4問→第5問→第1問→第2問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。()は著者が実際に解いた時間です。第3問や工業簿記の問題にハマると時間が足りなくなります。すべて20点なので、時間のかかる第3問より他の問題が大切です。

第1問 15分(5分)

第2問 15分(6分)

第3問 50分(30分)

第4問 15分(6分)

第5問 15分(9分)

見直し 10分(0分)

全体 120分(56分)

<全体の目標得点>

16+16+8+17+16=73点

<解説>

全体として、問題文の指示が多い、かなり難しい問題でした。特に第3問は過去最高に難しかったです。トラップがたくさん入っていましたが、難しい問題は捨てて、基本的な問題を確実に正解することが大切な試験でした。工業簿記が得意な方は工業簿記で点数を稼げたのではないでしょうか。一方、工業簿記が苦手な方は今回の試験は厳しい結果になったと思います。

第1問(目標16~20点)

小問3が営業外受取手形を使う必要があるので、難しかったと思いますが、それ以外は得点しやすい問題でした。

1.売掛金540,000/売上540,000

2.研究開発費1,350,000/当座預金600,000

未払金300,000

現金450,000

3.不渡手形400,000/営業外受取手形400,000

4.買掛金7,000,000/現金6,993,000

仕入割引7,000

5.広告宣伝費210,000/本店210,000

第2問(目標16~20点)

「その他資本剰余金の配当」を除いて、過去問と同じ問題でした。「その他資本剰余金の配当」は新しく試験範囲になる内容と聞いていたのですが、今回出題されています。ただ、問題文にすべて指示があるので、何となく書けた方も多かったのではないでしょうか。

1.当座預金800,000/資本金480,000

資本準備金320,000

2.(1)(2)

繰越利益剰余金440,000/未払配当金500,000

その他資本剰余金110,000 利益準備金40,000

資本準備金10,000

(3)繰越利益剰余金80,000/別途積立金80,000

3.諸資産 ? /諸負債 ?

資本金900,000

資本準備金500,000

その他資本剰余金400,000

4.損益750,000/繰越利益剰余金750,000

純資産の勘定科目を株主資本等変動計算書に記入する。

第3問(目標8~10点)

過去最高に難しかったです。引当金や現金預金、商品など、簡単なものを先に答案用紙に書けば十分です。減価償却は超難しいので飛ばしましょう。第3問の難問にハマっても点数は伸びないので、無視しましょう。なお、資料Ⅰを見ると売上、仕入、給料の金額を見てみると当期純損失になりそうだ、と予想できます(未収還付法人税等は捨て問ですので解く必要はありません)。

次の得点しやすい箇所がしっかり得点できていることが大切です。

【得点しやすい箇所】

・現金預金、受取手形、売掛金、貸倒引当金、建物、建物減価償却累計額、備品、土地、商標権、短期借入金、支払手形、未払金、未払費用、賞与引当金、資本金、資本準備金、利益準備金

【やや難しい箇所】

・商品、前払費用、長期前払費用、買掛金、前受金、長期借入金

【難しいので捨てる箇所】

・未収還付法人税等、備品減価償却累計額、繰越利益剰余金

[未処理事項]

1.貸倒引当金5,000/売掛金5,000

2.仮受金2,000/償却債権取立益2,000

3.通信費7,500/現金預金7,500

4.売上を計上する前に、現金を受け取ったので、前受金を使う。

売上6,000/前受金6,000

[決算整理事項]

1.貸倒引当金

貸借対照表の貸倒引当金には6,800を記入すると簡単。

計算(75,000+610,000△5,000)×1%=6,800

+3,800

貸引8,000△5,000=3,000 → 6,800

貸倒引当金繰入3,800/貸倒引当金3,800

2.売上原価・商品

帳簿上 940,000+4,900+8,500=953,400

実地棚卸 946,000+4,900=950,900

差額が棚卸減耗損2,500となる。

①仕入8,500/買掛金8,500

②仕入1,040,000/繰越商品1,040,000

繰越商品953,400/仕入953,400

棚卸減耗損2,500/繰越商品2,500

3.経費の振替

未払費用150,000/給料140,000

水道光熱費10,000

給料 143,000/未払費用155,000

水道光熱費2,000

4.保険料の振替

1か月あたり 48,000÷24か月=@2,000

当期分 1か月×@2,000→保険料へ

翌期分 12か月×@2,000→前払費用へ

決算整理前 整理後

長期前払費用 48,000 → 22,000

前払費用 0 → 24,000

保険料 0 → 2,000

保険料2,000/長期前払費用26,000

前払費用24,000

5.減価償却の計算

(1)建物 旧1,050,000÷30年=35,000

新150,000÷30年×6か月÷12か月=2,500

合計 37,500

差額37,500-3,000×11か月=4,500

(2)備品 200%定率法の償却率1÷8年×200%=0.25

期首の備品減価償却累計額 436,000-6,000×11か月=370,000

(640,000-370,000)×0.25=67,500

差額67,500-6,000×11か月=1,500

減価償却費6,000/建物減価償却累計額4,500

備品減価償却累計額1,500

6.借入金と支払利息

1年以内に返済する借入金は「短期借入金」として、流動負債へ記入する。

返済日が1年超の借入金は「長期借入金」として、固定負債へ記入する。

当期分 2か月分→支払利息へ

翌期分 4か月分→前払費用のまま

600,000×2.4%×2か月÷12か月=2,400

1,000,000×3.6%×2か月÷12か月=6,000

支払利息8,400/前払費用8,400

7.貸借対照表の商標権は、120,000-20,000=100,000を記入する。

計算120,000÷6年=20,000

商標権償却20,000/商標権20,000

8.貸借対照表の賞与引当金は問題文の200,000を記入すると簡単。

計算200,000-30,000×5か月=50,000

賞与引当金繰入50,000/賞与引当金50,000

9.他の計算がすべて一致しないと回答できないので、捨てる。

第4問(目標17点)

標準原価計算の仕訳と差異分析の問題です。問1~問3は簡単です。問4が「能率差異は変動費のみで計算するもの」という指示があり、固定能率差異はどこへ行くの?と悩んだと思います。操業度差異は配点3点ですから、予算差異と能率差異を正答すれば17点は確保できますので、わかる場所を正確に解きましょう。

<全体の流れ>

まず1行目に「パーシャルプランの標準原価計算を採用している」と指示がありますので、仕掛品勘定の投入金額は実際発生額を書きます。月初※、月末※、完成品は標準原価で記入し、差額が原価差異となります(問1問2)。そして、原価差異のうち、製造間接費差異を計算し(問3)、さらに予算差異、能率差異、操業度差異に分析していく(問4)、これが本問の流れです。

※本問は月初と月末の記載はないので0と考えて解くしかありません。

問1 @4,080×1,500個=6,120,000

製品6,120,000/仕掛品6,120,000

問2 実際発生額 729,600+1,812,000+3,890,000=6,431,600

原価差異 標準原価6,120,000-実際発生額6,431,600=△311,600

→(不利差異・借方差異)

原価差異311,600/仕掛品311,600

問3 標準原価@2,400×1,500個=3,600,000

製造間接費差異 標準原価3,600,000-実際発生額3,890,000=△290,000

→(不利差異・借方差異)

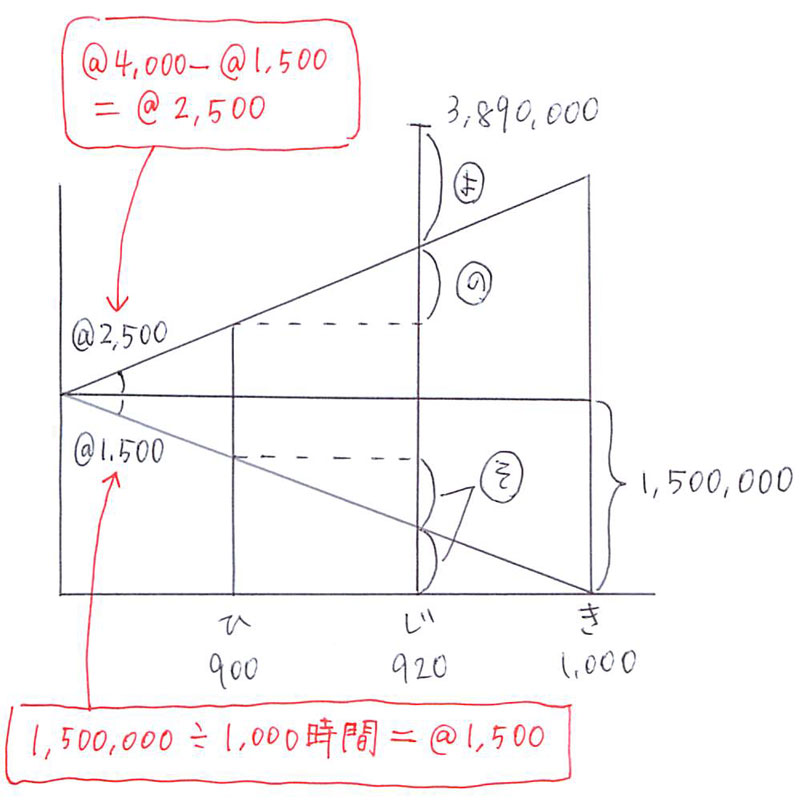

問4 製造間接費差異△290,000の差異分析をします。シュラッター図を書く。

「能率差異は変動費のみで計算するもの」という指示があるので、能率差異は変動能率差異のみ、固定費から発生する差異はすべて「操業度差異」に計上します。ここは難しいので間違って大丈夫です。

固定費率 1,500,000÷1,000時間=@1,500

変動費率 標準配賦率@4,000-固定費率@1,500=@2,500

予算許容額 @2,500×920時間+1,500,000=3,800,000

予算差異 3,800,000-実際発生額3,890,000=△90,000

能率差異 @2,500×(標準900時間-実際920時間)=△50,000

操業度差異 @1,500×(標準900時間-基準1,000時間)=△150,000

製造間接費差異△290,000=予算差異△90,000+能率差異△50,000+操業度差異△150,000

これで差異分析が完了しました。

<参考>

気になる方もいらっしゃるようなので、製造間接費の変動予算の差異分析(シュラッター図)には、色々な切り口で分析する方法があります。今回出たのは3分法②です。後日ブログに記事を説明しますが、すぐに理由が知りたい方は、甲南大学のHPに説明があるのでご覧ください。

4分法→予算差異、変動能率差異、固定能率差異、操業度差異に分ける

3分法①→予算差異、能率差異(変動能率費+固定能率費)、操業度差異に分ける

3分法②→予算差異、能率差異(変動能率差異)、操業度差異(固定費部分すべて)に分ける

2分法→管理可能差異(予算差異+変動能率差異)、管理不能差異(固定費部分すべて)に分ける

※次回は原価差異分析が出ないと思いますが、4月中にブログで詳しく説明します。

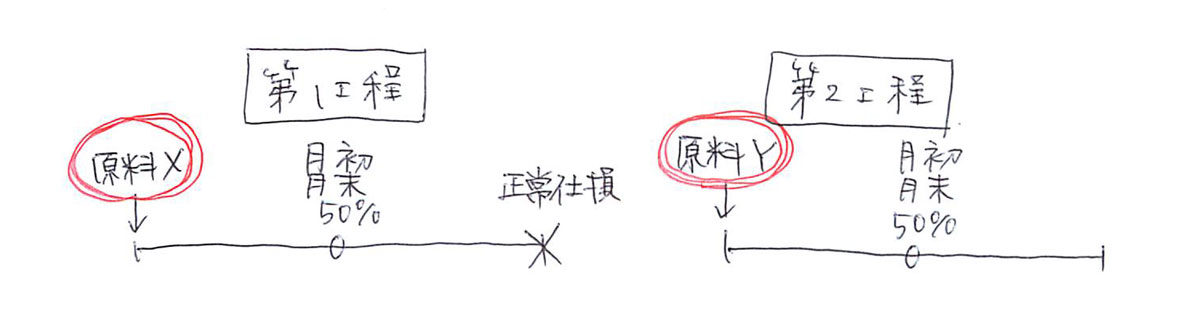

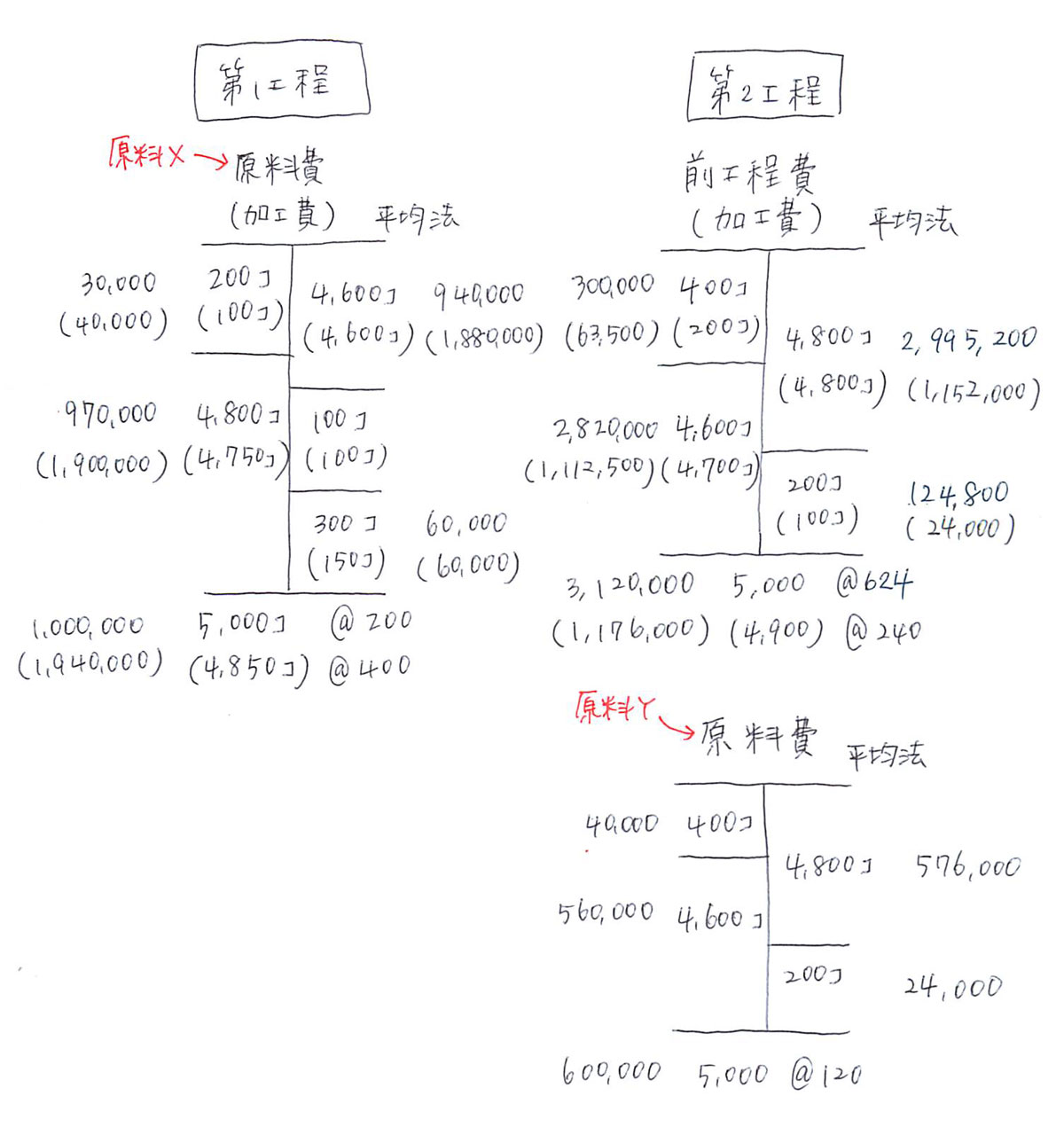

第5問(目標16点)

工程別総合原価計算の問題です。通常の問題と違うのが第2工程で原料Yを使い投入する点です。第1工程月末仕掛品の金額は簡単に計算できたと思います。しかし、第2工程月末仕掛品(前工程費)には原料Yを含めてはいけませんので注意が必要です。

ステップ1 原料Xの投入ポイント、仕損の発生ポイント、原料Yの投入ポイントをまず整理する。

ステップ2 下書きにBOX図を書く。第2工程は原料Yを分けて書くとわかりやすい。

第1工程

原料費の合計 30,000+970,000=1,000,000

原料費の平均単価 1,000,000÷(200+4,800)=@200

加工費の合計 40,000+1,900,000=1,940,000

加工費の平均単価 1,940,000÷(100+4,750)=@400

月末仕掛品

原料費@200×300個=60,000

加工費@400×150個=60,000

完成品

原料費 1,000,000―月末60,000=940,000

加工費 1,940,000-月末60,000=1,880,000

第2工程

前工程費の投入額 940,000+1,880,000=2,820,000

前工程費の合計 300,000+2,820,000=3,120,000

前工程費の平均単価 3,120,000÷(400+4,600)=@624

加工費の合計 63,500+1,112,500=1,176,000

加工費の平均単価 1,176,000÷(200+4,700)=@240

原料費(追加投入)の合計 40,000+560,000=600,000

原料費の平均単価 600,000÷(400+4,600)=@120

月末仕掛品

前工程費@624×200個=124,800

加工費@240×100個=24,000

原料費@120×200個=24,000

完成品

前工程費 3,120,000-124,800=2,995,200

加工費 1,176,000-24,000=1,152,000

原料費 600,000-24,000=576,000

総原価 2,995,200+1,152,000+576,000=4,723,200

334 Comments

質問すみません。

第1問(4)の仕入割引についてどの本を調べても

書かれていないのでよろしくお願いします。

問題には税込方式と書かれており(1)でも売掛540と

なっているので

(前)仕入7,560,000/買掛金7,560,000 の為

買掛金7,000,000/現金、仕入割引 ではなく

買掛金7,560,000/現金、仕入割引 になると考えました。

税込にも関わらず仕入割引では含まれない事が

疑問なのですが。よろしくお願いしよう。

各小問は別々の問題です。つまり、小問4の問題文には消費税についての指示が何も書いてないので、消費税は考えません。

そういう事ですね!ありがとうございます。

どうりでどの本も普通にスルーしてたわけですね。

過去のことなのに答えて頂きありがとうございました。

月末に2級の試験なので新論点含め頑張ります!

解決したようでよかったです。勉強頑張ってください。

すっきり受かるシリーズの問題集に掲載されており、特に能率差異の解説部分で????となっていました。youtubeはあまり参考にならず、無我夢中で調べてたらここに辿り着きました。

本当に、とてもわかりやすくて助かりました。ありがとうございます!

コメントありがとうございます。

お役に立ったようで良かったです。

2か月前から簿記2級の勉強を独学で始めました。この6月に初めて受験します。まずは挑戦です。

独学なので、大変恐縮ですが、ここで質問をさせてください。

第142回の問5ですが、第1工程で100個の正常仕損が発生します。正常仕損の原材料費2万円、加工費4万円。

第1工程完成品はすべて当月の第2工程に投入されるとあるので、第2工程に投入されるのは、294万円-12万円(第1工程月末仕掛品)-6万円(第1工程正常仕損)=276万円

当月に第2工程の前工程費として276万円を計上すると、第2工程月末仕掛品の前工程費=122,400円、第2工程は完成品の原価4,665,600円、仕損は完成品に負担させるとあるので、第1工程正常仕損6万円を加えて、第2工程完成品総合原価=4,725,600円を導きました。

正解と比較すると、私の回答は第2工程月末仕掛品の前工程費、第2工程完成品総合原価ともに正解より2,400円多くなります。正解の場合、第2工程の月末仕掛品のなかに、第1工程正常仕損の費用の一部が含まれています。完成品に負担させるとあるので、第2工程の月末仕掛品に含まれてはいけないのではないかと思うのですが・・・。

お忙しいところ恐縮ですが、ご回答いただけたらありがたく存じます。どうぞよろしくお願い申し上げます。

工程別原価計算では、第1工程の完成品が第2工程へ投入されます。

問題文の(注)にも、当月の第1工程の完成品はすべて~、と書いてあるのはそのためです。

「完成品に負担」というのは、各工程に対する指示です。簿記2級では、度外視法と累加法を使って計算しますので、解説のように解くことになります。

cocoさんの考える方法(非累加法)は簿記1級で学習する内容となり、その場合には、問題文に明確な指示が与えられます。

試験も近いですので、そういうものだと覚えた方がオススメです。

試験直前で、お忙しい中ご回答いただき、本当にありがとうございました!

おかげさまで、度外視法、累加法、非累加法の違いもよくわかりました。

明後日の試験、がんばります!

ご理解頂けたようで良かったです。試験頑張ってください♪

お世話になります。

実践問題で退職金引当で当期に見積もられた費用とありますが年度末で一括で引当ていると言う意味でしょうか?

それとも毎月積み立てているが、年度末に不足分を

補うと言う事でしょうか?

宜しくお願い致します。

引当金は、将来発生する費用の予想額ですから、見積もりという表現を使います。

月次か年次で表現は同じになります。月次で積み立てている場合には、「当期中に毎月末XX円を積み立てている」という指示が入ります。詳しくはテキストの月次決算をご参照ください。

143回に向けて再チャレンジ中ですが、質問があるので教えてください。

工業簿記総仕上げ問題集のChapter11-05の売上原価は当期製品生産量を乗じていますが、Chapter11-06の売上原価では当期製品販売量を乗じているのはなぜですか?

どうぞ宜しくお願いします。

工業簿記総仕上げ問題集をお使いくださり、ありがとうございます。

Ch11-05は問題文に「加工費を生産量にもとづいて予定配賦」と指示があります。また、「期首・期末に製品と仕掛品は存在しない」と指示があります。

<BOX図>

仕掛品BOX:期首仕掛品+当期投入-期末仕掛品=当期完成品(製品生産量)

製品BOX:期首製品+当期完成品(製品生産量)-当期製品=売上原価

<考え方>

加工費は生産量にもとづいて予定配賦とありますので、製品生産量×予定配賦率で計算します。なお、製品生産量と製品販売量が同じですから、結果として同じとなります。

Ch11-06の場合、問題文に指示がありません。

製造原価の単位当たりの金額が一定ですから、製品生産量で計算しても、製品販売量で計算しても同じ結果になります。解説では、期首製品、期末製品の調整する必要のない、製品販売量を使って計算しています。

理解が難しいようでしたら、仕掛品BOX図と製品BOX図を書いて、丁寧に解くと確実に正解できますので、オススメです。

こちらで大丈夫でしょうか。

回答ありがとうございます!

おかしな内容だったと思いますが、基本パターンを知りたく質問しました。

問題文に生産量にもとづくという指示がなければ、通常は販売量で計算と単純に認識しても大丈夫でしょうか?

はい、大丈夫ですよ♪

重ね重ねありがとうございました。

頑張ります!

142回は60点でした。

現在、第2版の商業簿記の勉強をしています。

310ページの問題で質問があります。

資料Ⅱの2の仕訳ですが、売掛金の勘定科目をつかっているのはなぜですか?特に指示がないので迷いました。

細かいですが、下書きで役務原価に(報酬)を補足しているのはなぜでしょうか。一見すると当社に対する報酬のようにも読み取れ、少し考えました。

テキストお使いくださり、ありがとうございます。

主たる営業取引がサービス業の場合、代金の未回収分については売掛金を使います。考え方についてはP55の主たる営業取引の債権債務をご参照ください。

商品売買行の売上勘定が、サービス業では役務収益勘定になった、と考えるとわかりやすいです。

役務原価(報酬)という勘定科目を下書きに書いている理由は、[資料Ⅰ]決算整理前残高試算表に「役務原価(報酬)」という勘定科目が表示されているからです。複数のサービス業を行っている場合、同じ勘定科目にかっこ書きで内容をわかるように、このようにしているのだと思います。この問題は日商が公表しているサンプル問題の内容ですので、本試験でもこのような勘定科目名が出題されることとなると思い、テキストでも掲載しております。

こちらで大丈夫でしょうか。

藁をもすがる…でお世話になりました。

やはり落ちてしまいました。

今度落ちたら止めなきゃダメ?なんて思ってたのですが、

もうふんぎりがつきました。

ここからは言い訳になってしまうんですが、

やはり最後と思って、今まで以上に

すごく時間を費やしてがんばりました。

会社を8日ぐらい休んで、

朝から図書館も行って、

先生の本も勿論たくさん解きなおし、

初めに講習出てからブランクがあったので、

また他のとこで直前講習まで出たりもした。

その時の講師も「今の問題作成者は合格率関係なく、自分の作りたい問題を作るようになって、以前のようにはいかなくなった」と言っていて、実際多少、予想は当たってたものの直前講習のレベル以上のテストでした。

試験は一番近くの簿記学校で受けたので、その解説では

「もうだいぶ一級寄りというか、作成者は一級に近づけたい意図があるようで、

一級の先生も一級のテストみたい。一級の生徒もとけないんじゃないかな~」と言っていたとか、

「今日は疲れてるので、

冷静な判断が出来ないと思うから、しっかり休んで、明日以降に続けるかどうか決めてください。

何でこんな難しい問題。

苦情なら私が聞きます。前は簡単な回、難しく回とかほぼ順番にあったけど、

次回も簡単になることはないと思います。」とのことで、今までの少しがんは

れば何とかなる!という範囲を越えてしまいました。

もう少し早く出題傾向が変わる前にやればよかったんですが、

それは予想外出来ず。

もうちょっとで受かるかもという実感もなく、

出題範囲が変わるので、

また何年かかるかわからない…ということで、やれる事は全てやったかなというところです。

未練は0%に等しい所で、

後は時間が経てば消えていく程度。

また何年か続けてしまうことを考えたら、ここでふんぎりがついてよかったのかもしれません。

このサイトを見ると合格している人も勿論たくさんいらっしゃるのですね。

問1が全問正解している人はすごいなと思いました。

しかし私の場合、

これは出来るけど、

ちょっと変えたら出来ないとか、この事を

発想の転換とか応用力がないという、要はセンスがないという事のようでした。

小学生だった子供が

高校生になってしまうまで、家事を最低限のことしかやらず放り出してしまって、汚くなってしまいました。子供の物もその頃から、

時が止まったまま。

そこまでしなくても

普通の人ならそこまでいく前に早いとこ受かるのに…。

発表前に結果はわかっていたので、

すぐにお返事すればよかったのですが、

遅くなっしまい、

又いろいろアドバイスいただいたのにすいません。

いつもお返事いただきありがとうございました。

本当にお世話になりました。

あっ!最後に言います。工簿は30点だったのですが、

トータル50点でした。(泣)

コメントありがとうございます。

簿記の勉強もひとつですが、他にも色々な分野の学習や仕事がありますので、あまりお気になさらずに。簿記2級は合格率が15~30%と難しい試験です。

合否も一つの判断基準ですが、学習した簿記の知識が無駄になるわけではありません。簿記の資格を持っていなくても経理でバリバリ働いている方もいます。

勉強だけが人生ではありませんので、これから何をやりたいのか、そのために何が必要なのか、考えてみてもいいのかもしれません。

簿記の勉強、長い間お疲れ様でした。勉強以外の楽しいことをされてリフレッシュしましょう♪

簿記以外も、人生のアドバイスにものっていただいて、先生の人間の深さも広さも暖かさも感じました。

何年かして家事が一段落して、

気まぐれに始める事になったら、

また先生の本を買いますね。

その頃にもしっかり改訂版とか出しといてくださいね。

(世の中の合格率が少しでも上がる問題になってますように(笑))

本当にどうもありがとうございました。

ご返信ありがとうございます。

改訂版が続くように頑張ります♪

今パブロフ君のテキストを使って143回に

向けて勉強中です

142回は50点で不合格でした。

工業簿記は総仕上げ問題集を

買いました

あと2ヶ月お兄さんとパブロフ君と

一緒に頑張ります!!

楽しいテキストで勉強するのも

楽しいです。

総仕上げ問題集をお使い頂き、ありがとうございます。

あと2か月、頑張って勉強して6月の試験で合格しましょう!合格を応援しています!

2回目の挑戦で、簿記2級合格できました!

前回の141回が鬼のような問題だったので、今回は第3問以外は結構楽勝でした。ただ、第4問のシュラッター図は得意にしていただけに、まさか操業度に含める方法があるなんてと、がっかりしてしまいましたが…。あんな、どこの問題集にも載っていないような問題を出すのは、ルール違反じゃないかと思います。

何はともあれ、いつもパブロフ君とお兄さんに勇気づけられながら勉強した甲斐がありました。嬉しすぎて、何度も合格証を見ています(爆)

今後の改正も注視していきたいので、これからもパブロフ君とお兄さんにお世話になると思います。よろしくお願いします。

合格おめでとうごうざいます!

今回の製造間接費の差異分析の問題は、捨て問ですのでお気になさらず。

豆っちょさんが勉強を頑張ったからこその合格は間違いありません。勉強お疲れ様でした!

改正の記事もアップ予定ですので、また遊びに来てください♪

パブロフくん、はじめまして。

142回はあと一歩のところで涙を飲みました…。

パブロフくんの下書き、とても参考になるのですが、本番でもしっかり下書き用紙に書いた方がいいのでしょうか?

特に第3問は問題用紙に書くとごちゃごちゃして計算ミスをしがちですが、下書きに丁寧に書くと時間がなくなるのでは?と不安になります。

試験お疲れ様でした。

あと一歩、おしかったですね。

本番でも下書き用紙に書くのをオススメします。というのも、簿記2級は量が少ないので下書きを丁寧に書いた場合でも時間が足りなくなることはありません(早い人だと60分、合格レベルの方で80~100分で一通り解ける量です)。時間が足りなくなるのは問題文を読んで手が止まっているからです。

計算ミスをするのは、下書きの字が小さかったり、綺麗に書いていないことが原因です。大切なのは勘定科目と金額を見やすい字で書くことです。勘定科目は省略すると手間が減ります。こちらの記事に詳しく書いてありますので、参考にしてみてください♪

http://pboki.com/time/time1.html

よせだ先生、この度、2級に合格することができました(*・ω・)

138回のときに、相談させていた者(当時妊婦)です。御無沙汰しておりましたが覚えて下さっているでしょうか。産後ブランクを乗り越えて復活致しました!

ちょうどその頃から傾向が変更になり、育児との両立も大変で…(皆さん大変だと思いますが…)少し遠回りしてしまいましたが、教材やブログも去ることながら、いつも先生が『合格レベルなのは間違いないから自信持って』と励ましてくださったお言葉を心の支えに、頑張ってきました。ありがとうございました!

しばらく休憩しますが、悲しいかな、人より時間をかけて勉強しましたので、この知識と経験を生かしてまた自己啓発に努めたいです。簿記2級の次のステップにおすすめの資格があればご教示下さい。

合格おめでとうごうざいます!

覚えていますよ♪

勉強を続けて良かったですね。たーたんさんの努力の結果が今回の合格に繋がったのは間違いありません。

一度合格してしまえば、過程はどうあれ簿記2級保持者です。自信を持って頂いて大丈夫です。

簿記2級の次のステップですが、どういう仕事をしたいのか、そのために必要な知識や資格は何かを考えるといいかもしれません。焦るような話でもありませんので、ゆっくりと調べながら考えてみてください♪

初めまして。

先日合格証書が届いたため(第3問で心折れて合否すら確認しておりませんでした…)、模範解答はどうなっているのかと思い検索していたところこのページを見つけました。丁寧な解説で非常に有り難かったです。

今後は仕事上IFRSの知識が必要になるのでBATICを受ける予定ですが、こちらのページもまた参考にさせていただきます。

合格おめでとうごうざいます!

次はBATIC頑張ってください♪

今回の2月の試験に合格しました

東京での受験だったので、合否がわかるまで長かったです

パブロフくんには、11月の3級受験の頃からお世話になり、特に2級ではシュラッター図の書き方でお世話になりました

本当にありがとうございました

簿記はコツコツ学習して、やっと覚えたかなと思っても

あっという間に抜けて忘れて…

そんな繰り返しでしたが、あきらめなくてよかったです

お世話になりました

合格おめでとうございます!

ブログの内容がお役に立てたようで嬉しいです♪

今後の人生で簿記の知識が活きるといいですね。ご報告くださり、ありがとうございました!

パブロフくん、こんにちは。

「パブロフ流日商簿記2級工業簿記テキスト問題集」の94ページ、製造間接費部門別配賦表に、ついて質問です。

↓

合計

調理部門 袋詰め部門

部門費

修繕部門費60,000 36,000 24,000

解答が上のようになっていますが、部門費の修繕部門費、合計60,000という横の列の合計は、書かなくては、ならないのでしょうか?

他の問題集も学習しているのですが、部門費の横の列の合計は、書いてありませんでした。

横列、合計、書いてなかったら不正解なのでしょうか?

教えてください

書いていた方がミスが起きにくい点、配点があった場合に正解できるよう、パブロフのテキストでは記入するようにしています。記入して不正解になることは100%ありませんので、心配でしたら記入すれば大丈夫ですよ♪

返信ありがとうございます。

配点って、そういうところにも、あることが、あるんですね。

問題解決しました。

ありがとうございました。

今現在、141回142回の過去問の演習をしているのですが、143回の簿記から2級は大幅改定になるみたいですが、鬼畜とも取れる問題は出題される可能性はありますか?それとも基本をおろそかにしないで確実にできるようにすれば解けるものですか?教えていただきたいです。ちなみに6月の試験を受験予定です(143回)

コメントありがとうございます。

日商が公表しているサンプル問題の内容が出題されることになりますので、対応しているものをお使い頂くのが一番です。テキスト第2版や実践問題はすべて収載しておりますので、ご安心ください。1割程度は難しい問題が満点防止の捨て問として出題されると思いますが、9割は基本的な問題が出題されますので、簡単な問題を正確に解答することが合格への近道です。

パブロフくん、こんにちは。

パブロフ流、2級商業簿記のテキスト問題集第2版について質問です。

本書では「伝票式会計」は、平成28年度からは、削除されてました。

でも、伝票の3伝票制と特殊仕訳帳の記載内容の集計と把握は、引き続き、28年度以降も、残っているというのを、他で、ききました。

パブロフ流2級商業簿記第2版には、伝票のことは、書いてないのですが、どうやって「伝票の3伝票制と特殊仕訳帳の記載内容の集計と把握」を、勉強すればよいですか?

教えてください

コメントありがとうございます。

日商の範囲改正につきまして、https://www.kentei.ne.jp/7293のサイトが一番正確な情報です。当ブログやテキストはこちらと日商の開催している講師向け説明会の内容に基づいて作成しております。安心してお使い頂けますと幸いです。

◆伝票会計について

伝票会計(3伝票制)は以前から簿記3級の内容でして、範囲改正の影響はございません。伝票会計(仕訳日計表)については簿記3級の試験内容に格下げされてましたので、簿記2級のテキストには事前に学習済みの内容として記載しておりません。どちらも簿記3級の内容ですので簿記3級のテキストで確認して頂くことになります(簿記2級のテキストP.015参照)。当ブログの簿記3級の伝票会計の内容を新しい内容に更新予定ですので、簿記3級のテキスト第2版を買い直す必要はございません(仕訳日計表は合計試算表とほぼ同じで、難しい内容ではございません)。

◆特殊仕訳帳について

日商のHPの資料や講師向けの説明会では、特殊仕訳帳は日商簿記の範囲から除外されることが決定しております。

◆補助簿の記帳内容の集計・把握

特殊仕訳帳は補助簿を進化させたモノですが、特殊仕訳帳が範囲外となっただけで、通常の補助簿は簿記3級の範囲のまま残っております。通常の補助簿は以前から簿記3級で学習済み内容ですので、範囲の改正に影響はございません。簿記2級の試験でも補助簿(仕入先元帳や商品有高帳)が出てくる問題も出題する、という意味で残っています。

こちらで大丈夫でしょうか。

返信ありがとうございます

問題が、解決しました。

安心して学習を続けます。

パブロフくん、初めまして!

以前からこちらをちょこちょこ見させてもらっています。

独学で勉強を始めてから半年経ちました。その間、簿記2級、3級を受験しましたが、まったく歯が立ちません。

簿記が得意な人に聞いても、「何故なのか考えるよりも、それはそういうものだと覚えるしかない」と一蹴されてしまいます。。

数字の感覚を少しでも身につけたくて勉強を始めましたが、ごめんなさい、本当に心が折れました。

次回以降どうするかは考えます。

試験お疲れ様でした。

簿記が得意な方が簿記を教えるのが上手い訳ではありませんので、得意な方の意見は気にされない方が良いと思います。

色々なテキストがございますので、ご自身にあったものを選んで勉強してみるとよいかもしれません。簿記は問題の解き方を学ぶと実力が伸びますので。

資格試験だけが人生ではありませんので、またやる気が出たら、再開しましょう♪

パブロフくん、こんにちは。

次回、143回簿記2級を受験しようと思ってます。

143回から、穴埋め、〇✖問題といような記述式問題が出るとききました。このような記述式問題の対策方法を、教えてください

テキストに理論問題が入っていますので、テキストを使って対策すれば大丈夫です♪

パブロフくん、返信ありがとうございます。

テキスト、まだ全部は、読んでなかったので、気づきませんでした。教えてくれて、ありがとう♪

またわからないときはお聞きください♪

こんばんは!

141回目66点で落ちましたが、

今回20,20,8,17,20で合格することができました!

買い直せばよかったのに古いテキスト使ってたので2問目の資本金を資本金と資本準備金を2分の1ずつに配当する会社法や、配当金の10分の1もしくは資本金4分の1-準備金どちらか少ない方

以外の問題を知らず、

備品の定率法200%や工業の操業差異をまとめて金額を出す問題も初めて見て、合否発表の日までずっとすごく不安でしたが

合格していて本当にホッとしました。。

パブロフさんのブログの、シュレッター図のおかげです!!一人で考えていたら全然わからず行き詰っていた時にとても助けられました。

これがなかったら私は絶対に合格することはできませんでした。

本当にありがとうございます。とても感謝しています。

合格おめでとうございます!

勉強頑張ってよかったですね♪

ブログがお役立てたようで嬉しいです。まるさんの努力が今回の合格につながったことは間違いありません。

今後の人生で簿記の知識が役に立つと良いですね。ご報告ありがとうございました!

よせだ先生、パブロフくん

こんにちは。

あれから試験結果までドキドキでしたが、本日結果発表されました。

結果は、3級82点・2級77点で同時合格していました!!!

嬉しすぎて泣いてしまいました(笑)

そして、嬉しいことに転職活動にも恵まれ、4月から経理の仕事に就くことになりました。

パブロフくんに出会えて、何もかもが良い方向に導かれているので、本当に感謝しています。

よせだ先生、本当にありがとうございました

(✿︎´ ꒳ ` )♡︎

ダブル合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

さらに経理の仕事への転職、おめでとうございます!すごいです!

すべては紅蓮さんが簿記の勉強や転職活動を頑張った成果なのは間違いありません。

経理の仕事、楽しみですね♪お仕事頑張ってください♪

試験合格したかなと思いましたが、駄目でした。6月ダメなら諦めようかなと思いますが、今回と前回の合格率が余りにも悲惨なので、問題作成者の交替と難易度調整で少なくとも合格率25%程度にすると考えられますか?

試験お疲れ様でした。今回の試験は難しかったですね。

日商の方が範囲改正の説明会で6月の試験は内容を配慮すると話していましたので、合格率が30%くらいになると思います。サンプル問題の形式で出題されると思いますので、新しいテキスト+実践問題で学習すれば大丈夫です。

今のうちに基本的な内容をしっかり固めて、ミス対策を万全にして、6月のリベンジ頑張りましょう!合格を応援しています!

本社工場会計について質問した者です。前日までこちらで質問に答えて頂けてありがとうございました。無事合格しました。ほっとしました。ご報告まで。

合格をおめでとうございます!

合格発表で一安心ですね。疑問点の解消にお役に立て立てたようで良かったです。

ご報告ありがとうございました!

先日こちらにコメントした者ですが、今回2級3級を初ダブル受験しどちらも合格しました!

3級 96点 *仕訳問題1問ミス

2級 91点 *20.20.18.17.16点 です。

工簿の勉強時点では理解してたのに、いざ演習問題になると全然わからない。答えを出すのにどこから数字を持ってきてどう計算するのかわからなくなり、試験2週間前までに大混乱になっていました。

演習問題、過去問、予想問題から離れ、テキストをもう一度読み直し、ネットの無料講義をいくつも見ました。ある講義で、工簿は勘定連絡図が常に頭にないとわからなくなるよ、と。

それまでの私は計算方法を理解しただけで単純 個別 原価計算、実際 総合 原価計算とか、費目別計算の意味すらも理解していませんでした。

まず基本の勘定連絡図を頭に叩きこみそれぞれの流れを把握、そして解く時にはボックス図、Tフォームをキチンと書きながら問題の内容を理解していきました。また、演習で正解を出せても解説は必ず見て…。最後まであがいてなんとか合格できました。

試験対策は過去問よりも予想問題を中心にしました。問題文の最近のヒネリ具合とか傾向とか、各社研究していると思います。

ただ次回の商簿の予想は難しそうな気が…。なので、工簿を満点近く取るのが重要ですよね。

今管理会計の勉強をしていますが、工簿の知識がないとホントにダメなんだと感じています。管理会計もややこしく難しく??ばかりです。

でも簿記も管理会計も楽しいと思うようになりました。今後も頑張っていきたいと思います。ありがとうございました。

合格おめでとうございます!

次のステップ、頑張ってください♪

先生、はじめまして。

今回の試験、無事合格していました。

2月から勉強を始めたため過去問を解く時間がないのはわかっていたので、先生が過去問を分析して作って下さっている問題集を全て完璧にすれば基礎はできるはず!とあれこれ手を出さず先生を信じて問題集だけに集中しました。

過去問から同じものが出たら、、と不安に思うこともありましたが、最後まで問題集での勉強の成果を信じられたことが短期間での合格に繋がったのだと思います。

先生には感謝しかありません。

改定前での合格に滑り込ませていただいて本当にありがとうございました!

合格おめでとうございます!

総仕上げ問題集がお役に立てたようで嬉しいです。くみさんが一生懸命勉強したからこそ、合格したのは間違いありません。短期合格できて良かったですね♪

簿記の資格がどこかで活きるといいですね。ご報告ありがとうございました!

2・3級本日合格しました。

2級はうっかりミスが何ヶ所かあって今日までずっと不安でしたが、自己採点と同じ78点でした。

パブロフくんにはアプリでお世話になりました。

最初は工簿が全然分からなくて途方に暮れてましたが、分かりだしてからは楽しかったです。

今後は建設業経理士2級を目指し、まずは3級の勉強を始めたいと思います。

ダブル合格おめでとうございます!

アプリがお役に立てたようで嬉しいです。

次は建設業経理士、合格を応援しています!

こんにちは。以前質問させていただいたnです。

無事合格しました。87点でした。

工業簿記で満点近くとることと、とにかく解いてみること(訳が分からないと思っていた第3問も14点あったので)が大切だなーと感じました。

範囲改訂前にすべりこみで受験したので一発合格できてよかったです。

ありがとうございました。

合格おめでとうございます!

高得点で一発合格、素晴らしいです。事前に考えていた作戦が上手くいってよかったですね。nさんが簿記の勉強を頑張ったからこその合格は間違いありません。

ご報告ありがとうございました!

先日3/1コメントした者です。

本日発表、午前5時ネットで確認しました。

合格です!!

ネットで自分の受験番号入力間違って「該当者なし」

と出てきたり・・びっくりしましたが。

ありがとうございます!

先生のおかげです。

77点か79点か、と自己採点していました。

けれど、どんな凡ミスしてるかわからなかったので、

発表あるまで、ずっとドキドキしていました。

そこそこ、頑張りました。

141回が難しかったので、もう少し易しくなるかと思いきや、商工会議所の矜持でしょうか。

143回は受検する意思がなかったので、後がない!という信念で頑張った甲斐がありました。

油断しない!フル装備で!という気概でいました。

本当にありがとうございました。

合格おめでとうございます!

「該当者なし」びっくりですね。私も昔同じようなことをしたことがあります。

合格レベルと言っても、確実に合格できる人と簡単な回だったら合格できる人で差が大きいものです。フル装備で、と心掛けているのは素晴らしいことです。資格試験は内容だけでなく、合格までの作戦や心構えを自分で考えながら実行する点に意味があるように思えます。

無事合格で簿記もひと段落、簿記2級の資格がどこかで役に立つといいですね。ご報告ありがとうございました。

パブロフ君、お兄さんこんにちは。

いつもブログやアプリででお世話になっています。

今回2回目の受験で合格しました。

どうもありがとうございます。

ブログが親しみやすく、しかも分かりやすく、苦手な工業簿記が理解できました。

足掛何年ダラダラ勉強していたことか。

よののそひじき、魔法ですね…!

書けば解け、面白くなりました。

前回4点足りませんでした。

ミスノートを作り始め、隙間時間や、間違えた時、辞書のように見返したりで、間違いが減りました。

また、特に商業簿記のアプリでランダムや間違えたものを繰り返した事で、すぐに答えられるようになりました。

(パブロフ君の名前の由来って、繰り返しが大事だよ、って事でしょうか…?)

ちょうど試験前に定率200%の話を実務で聞いており、本番、緊張で震えつつ、何とか解けました。

メンタルトレーニングのおかげで、前回程は頭が真っ白にならなかったとは思いますが、まだまだ修行が足りません。

今後は、2級は取りましたが、実務で連結決算の知識が必要なので、テキストでお世話になる予定です。

また、知識を深めるために、建設業経理士の勉強に進みます。

仕事と勉強の両立は大変ですが、教わった事を実践してゆきます。

どうもありがとうございました、

これからもよろしくお願いします。

合格おめでとうございます!

そして、リベンジおめでとうございます!!

ミスノートは簿記の試験だけでなく、仕事でも役立つことが多いです。人に教える際や後輩の指導で、何を間違えやすいのか、どうすれば間違えが起きないようにするのか、と応用がききます(いわゆるPDCAサイクルですね)。

メンタルトレーニングも仕事で集中力を意図的に上げたり、講演などで緊張しないようにする際に役立ちます。これはプロスポーツ選手が一般的に行っているトレーニングです。

アプリの名前の由来はおっしゃる通りです。簿記の仕訳は反射的に答えられるレベルまで練習して欲しいという思いが込められています。

連結は来年発売のテキストに掲載予定です。お役に立てましたら幸いです。

次は建設経理士、頑張ってください♪

メッセージ、どうもありがとうございます。

実務において知識だけでなく、ここで学んだスキルを役立てる事が出来るなんて考えてもいませんでした!

仕事のノートに色々書き加えて、実践してみます!

将来的に指導する時にも役立つんですね。

人前も緊張してしまうので、然るべき立場になった際に、きちんと説明できるよう、活用してみます。

壁にぶつかったとき、こちらのサイトで色々教えて頂け、勉強を続けられました!!

決算期を越えたら、ステップアップします。

連結も扱うパブロフ君のテキストが楽しみです(*^^*)

返信ありがとうございました。お役に立てたようで嬉しいです。連結のテキスト、お待ち頂けますと幸いです。

確認しましたが、簿記2級落ちてました。試験直後、不安や感想を書いていたら知らない人にからかわれて落ち込んでいました。でも望みもあったので待ちましたが、今は絶望感ばかりです。

初コメです。

学習中にこちらのブログを見つけて拝見して学ばせてもらいました。特に工簿を苦手としていたので、シュラッター図の「よのそひじき」もたくさん練習したのに・・・第4問、惨敗でした。活かしきれなかったです。理解が浅かったのですね(>_<)

検定の結果は 20+20+16+8+16 で合格でしたが、これからもパブロフ君と一緒に学んでいきます!

解き方動画やわかりやすい説明でとても助かりました。ありがとうございました。

合格おめでとうございます!

ブログや動画が役に立ってよかったです。他の問題で高得点ですし、第4問の点数は気にしなくて大丈夫でしょう。合計70点以上取れていれば十分です。

簿記の知識が今度役に立つといいですね。ご報告ありがとうございました。

こんばんは。今回2級を初めて受験して不合格しました。

文章を焦ってちゃんと読まなかったせいで、ミス連発しました。とくにちゃんと工業簿記を理解していなかったのも原因です。今は工業簿記をちゃんと勉強し直してます。差異分析がやはり苦手で理解ができずに苦戦しますが。

142回の見直しをしているのですが、疑問が解決しなくて困ってます。第五問の工程別総合原価の計算なんですが、第二工程で原料Yが追加投入されていますが、追加投入する原料の計算は、平均投入となるので加工費換算量になると思っていましたが、解き方の答えを見ると違うようなので、なぜ加工費換算量ではないのでしょうか?

すいません、説明が下手で。加工費換算量で計算する追加材料の違いがわからないので、どうしてこの答えの出し方なのか、がわからなくて混乱してます。

材料を投入する場合、投入するタイミングによって数量の計算方法が異なります。

追加投入=平均投入になるという訳ではありません。

材料の投入タイミングについては、問題文の指示をよく読んで判断して下さい。

基本的には下記の4パターンになると思います。

始点投入→当月投入量と同じ

平均投入→投入換算量と同じ

終点投入→完成品数量と同じ

途中投入(進捗度○○%の時点で投入等と記される)→投入点に至っていないものは無視

問題文の注記を見ると、「第2工程の始点で材料Yを追加投入」とあります。

よって、材料Yは始点投入されたことがわかりますので、当月投入量で計算するんだということが分かります。

問題文に「追加投入」とあるので惑わされてしまったのだと思いますが、材料Yは第1工程では投入されず第2工程で新たに投入したので「追加」という表現がなされているだけです。

材料Yが投入されたのはあくまでも第2工程の始点であって、第2工程の途中で投入された訳ではありません。

つまり、「追加投入」は投入タイミングの指示ではないのです。

表面的な文言で判断するのではなく、問題文をよく読み何を意味しているのか理解することが肝要と思います。

FOXさん、ありがとうございます。

つまり。

追加投入→あくまで第二工程で材料Yが追加された、と言う意味。

問題文に始点投入、平均投入、終点投入、途中投入の四つがどれも指示で書かれていないため、当月投入量で計算、と言うことでしょう?

過去問でもそうでしたが、私は問題文を読んでちゃんと理解する力が足りないんです。

詩玖さん、こんばんは。

横から、すいません。

何とお読みするのか分かりませんでしたので検索してみましたが、素敵なお名前(HN?)ですね。

詩玖さんは、3つのボックス図(原料X・原料Y・加工費の)を用いて、この問題を解くということは理解できてるんですよね。

それで、問題文に「平均法による」とあるので、第2工程で投入する原料Yを「工程を通じて平均的に投入する」と思い、換算量を用いて原料Yのボックス図を作ってみた。

なのに、なぜ第1工程と同じように計算するのか分からないんですよね?

だとしたら問題文の「平均法による」という意味を勘違いされているんだと思います。

この問題の『平均』とは、「原料Yを平均的に投入する」という意味ではありません。

「月初仕掛品の原材料」と「当月投入の原材料」を平均法を用いて計算する。と、いう意味での『平均』なんです。

テキストの総合原価計算の最初の方を見直してみてください。原価計算の計算方法で「先入先出法」と「平均法」の2つの方法の解説が載っていますよね?

・・・ 詩玖さん、テキスト確認中 ・・・

この問題の「平均法」とは、こっちの『平均』なんです。

2つの『平均』の違いが分かりましたでしょうか?

詩玖さんは、多分、「先入先出し法・平均法」の『平均』と、「原材料を工程を通じて平均的に投入する」の『平均』がごっちゃになっているんだと思いますよ。

>問題文に始点投入、平均投入、終点投入、途中投入の

>四つがどれも指示で書かれていないため、

>当月投入量で計算、と言うことでしょう?

>

問題の[資料]の第1工程・第2工程の個数が載っている所と、金額が載っている所の間にある文章をよく読んでみてください。

『(注)第1工程の始点で原料Xを投入し、第2工程の始点で原料Yを追加投入している。』と書かれていますよ。

文字で説明するのって難しいですね。質問の答えにちゃんと説明になっているでしょうか?(汗)

私も詩玖さんと同じく(失礼)問題文を理解する力が足りなくて今回も(「も」がポイントです/苦笑)残念ながら・・・の結果となりました。

最近は読解力も問われる問題が多く苦労しますが、またお互いに6月に向けて頑張っていきましょう!

ライラックさん、こんばんは。

詩玖は、復習、ふくしゅう、くしを逆にしてしくを適当に変換しただけですので、褒めて頂きありがとうございます。

はい、3つのボックスを書いて問題を解くと言うのは理解しています。

ただ勘違いしてしまったのは、過去問にあった材料の追加の問題で『材料Aを工程の始点で投入し、材料Bを工程を通じて平均的に投入する』と言うのがありまして、この問題文には材料Bは平均的に投入としっかり書いてあるにも関わらず、この問題と同じような問題だと思い違いしてしまったんです。

材料Bが平均的に投入→材料の追加の問題。と頭の中では変換されてまして。

今回の『第2工程の始点で原料Yを追加投入している』原料Yを追加投入→材料の追加→過去問と同じ問題だ、と思い違いをしていた。

(私一度思いこみをすると間違いに気づかないもので)

今回の試験の問題文はただ第1工程じゃなくて第2工程で原料Yを追加したんでよ、と言う意味の追加投入だったんですよね。途中の追加とは勉強とかしましたが、最初からとか問題でやったことのないものには、わからなくなったりしてしまって、ダメですね、やったことない問題だから解けないなんて、現実は問題文のようなことはないのに(自分で書いてて少し意味がわからなくなりました)

ライラックさん、私も頑張ります。次の試験で合格するためにも今回の間違えたところをちゃんと理解しないといけませんからね。

次の試験から問題の範囲が色々かわるのに、さらに読解力まで問われるとは大変ですが、知識を増えると思いながら頑張ります。

試験お疲れ様でした。

FOXさんが返信してくださっていますので、ポイントだけ説明します。

すべての問題に材料の投入地点の説明があります。材料を複数投入する場合には、それぞれの投入地点の説明があります。この指示に従って問題を解くことになります。

本問では「第1工程の始点で原料Xを投入し、第2工程の始点で原料Yを追加投入している」と指示があります。どこにも「原料Yが工程を通じて平均的に投入している」とは書いていません。

追加投入は、①作業の途中で投入、②平均的に投入の2パターンありまして、こちらはテキストに記載がございますので、ご確認頂けますと幸いです。

なお、FOXさんは①の方法をさらに3つに分けていますが、テキストに書いている考え方で解けば、その場で判断できますので、3パターン覚える必要もありません(練習問題に各パターン入っています)。

面倒かもしれませんが、問題を解く際に材料の投入を把握するための線表図を書けば、勘違いはおきませんので、オススメです。

次回はリベンジ、頑張ってください♪

パブロフ先生ご返答ありがとうございます。

線表図を書くのは確かにいいかもしれません。

それからやはり私の弱点と言うか、欠点は問題文をちゃんと読まないことと、理解力のなさですが。テキストを読んで理解力を深めています。

アドバイスありがとうございました。

リベンジ頑張ります。

返信ありがとうございます。

問題文を読む際は、定規を使って1行1行読み進めていくといいかもしれません。読んだ文章はシャーペンで斜線を引き、最後に「すべての文章に斜線が引いてあるか」を確認し、「引いていない文章は読み飛ばした文章」と見直しの際にわかりますので、読み飛ばしを完全に防ぐことができます。

私もミスが多かったのです(今も多いです)が、受験時代にミスが少ない人からこの方法を教えてもらい、私もマネしたらミスが減りました。よければ参考にしてみて下さい♪

パプロフ先生ありがとうございます。

定規や線を引いて確認とは、考えたこともありませんでした。そうですね、読み飛ばしに対しての対策は何もしてませんでした。

最初は線を引いたり、定規を使って読むことに満足してしまう可能性が高いですが、きっとその方法をこなして癖になるようにして、ちゃんと問題文を読むことができる力が身につけば本番でも定規に代わりに指やシャーペンでしっかり読めるようになりますね。

これから試験にむけてしっかり問題文を読める力も身につけられるように頑張ります。

アドバイスありがとうございました。

最初は大変だと思いますが少しずつ改善されると思いますので頑張ってください♪応援しています♪

大問4の標準原価の問題なんですけど、有利差異・不利差異どちらかに○をつけなさいっていうので、不利差異に○つけて、不要である有利差異に二重線ひいたんですけど、その場合間違いになってしまうんですかね。。。?不安で夜も眠れません。。。

コメントありがとうございます。

○をつけなさい、と書いてありますので、間違いになると思います。

2級に合格しました!3度目の正直で、メールを見た瞬間泣いてしまいました。

ものすごく嬉しいです。諦めずに頑張ってよかった。20+20+14+17+20=91でした。

こちらのブログでシュラッター図の解説を読まなければ、今回の第4問は1点も取れてなかったと思います。よ・の・そ・ひ・じ・き~♪は一生忘れません!!

また、第142回2月28日出題予想のおかげで200%定率法の減価償却を直前に何度も練習していて、第3問を解くことができました。

今回合格できたのは本当にパブロフくんのおかげです。

ありがとうございました!!

合格おめでとうございます!

ブログが役に立ってよかったです♪

出題予想も的中していたので良かったですね。クマクマさんが万全の対策をしたからこその合格は間違いありません。ご報告ありがとうございました。

2回連続で不合格でした。

前回が60点、今回が66点。くやしーです。

まんべんなく勉強はして、模試も80点以上キープしてたのに。当日は引っかけに見事にはまりケアレスミス多発でした。

試験そのものに呑まれてしまったような、平常心で挑めなかったところも敗因かなと思います。

工業簿記が苦手ですか、なんとか当日までに仕上がったと手応えもあったんだけど、、。まだ次に気持ちが行きません。。

だけどこのまま終われない。

こんなに落ち込むことも、ホントにひさしぶりです。

試験お疲れ様でした。

今回の試験、おしかったですね。次回はミスノートで対策して、ミスが起きないように工夫しましょう!

実力は合格レベルですので、次回のリベンジ、頑張りましょう!応援しています!

2回連続で不合格でした。

前回が60点、今回が66点。くやしーです。

まんべんなく勉強はして、模試も80点以上キープしてたのに。当日は引っかけに見事にはまりケアレスミス多発でした。

試験そのものに呑まれてしまったような、平常心で挑めなかったところも敗因かなと思います。

工業簿記が苦手ですか、なんとか当日までに仕上がったと手応えもあったんだけど、、。まだ次に気持ちが行きません。。

だけどこのまま終われない。

こんなに落ち込むことも、ホントにひさしぶりです。

試験、お疲れ様でした。

おかしかったですね。実力は十分合格レベルです。次回はミス対策を万全にして、リベンジ頑張りましょう!

こんばんは。

前回不合格になり、ぱぶろふくんにアドバイスいただいたものです。

今回ギリギリながらもなんとか合格することができました!

アドバイスいただいた通り、ミスノートをつけて過去問を100点取れるまで解き、パブロフくんのアプリとテキストもフル活用させていただきました。

本当にありがとうございました!

しかしながら前回あれだけ難しかったのに今回もこんなに難しいとは。。(*_*)

実力を問うのであれば、第4問の能率差異みたいなひねった問題を出す必要があるのでしょうか。。

第3問も最上級に難しかったのに。

6月の試験内容改定に向けて作為的にそうしたのかな。。とかいろいろ考えてしまいました(^^;

なにわともあれ、大変お世話になりましたm(_ _)m

合格おめでとうございます!

ヤッター+。:.゚ヽ(*´ω`)ノ゚.:。+゚

アプリやテキストを使って頂いてありがとうございました。アドバイスを実行するのは並々ならぬ苦行だったと思いますが、melodyさんが苦労して万全の対策を行った努力が今回の合格に繋がったのは間違いありません。

資格試験は終わりましたので次のステップに向けて頑張ってください。簿記の知識がどこかで活きるといいですね♪

テキストにとってもお世話になりましたm(_ _)m お陰様で合格できました!

第1問12点、第2問20点、第3問10点、第4問17点、第5問20点でした。

5年位前に有名予備校から出ているテキストで勉強した際は、ちんぷんかんぷんで理解も暗記も出来ず、半分も得点出来ずに不合格でした。パブロフくんは理解しやすく、覚えるというより感覚で頭に入っていく感じだったので、とても分かりやすかったです!特に工簿はテキストの演習問題よりも本試験や過去問の方が簡単だったので、苦労がなく本番で点が稼げましたm(_ _)m

本当にどうもありがとうございました!!

合格おめでとうございます!

テキスト、そういって頂けると嬉しいです。一生懸命執筆してよかったです。工業簿記も得点に繋がったようで私も嬉しいです。

すべてはちびけさんが簿記の勉強を頑張ったからこその今回の合格です。勉強お疲れ様でした。

簿記の知識や資格がこれからの人生で活きるといいですね。ご報告ありがとうございました。

2級合格しました!

乳児がいるため勉強時間がなかなか作れずにいましたが、パブロフくんのアプリを使って、子供が昼寝をしている間などの隙間時間にちょこちょこ勉強していました。

使いやすく、とても分かりやすいアプリで助けられました。

ブログや動画もどれも詳細に解説されていて、困った時に何度もお世話になりました。

これからも簿記受験生の支えになる素晴らしいコンテンツを作っていって欲しいです。

ありがとうございました!

合格おめでとうございます!

アプリが役立ったようで嬉しいです。育児の中、勉強するのは大変だったとお察ししますが、勉強頑張ってよかったですね。ポルカさんのコメントで、育児中の他の受験生の方も勇気を与えてもらったはずです。

これからも受験生に役立つものを頑張って作っていきたいです。ご報告ありがとうございました!

パブロフくん 先生

先日は初めて書き込みさせていただいたにも関わらず第4問の差異分析についてこれ以上ないほど丁寧に説明していただきありがとうございました。142回で2級に合格しました。140回で3級に95点で合格しこれなら2級も簡単に受かるかもと勢いで勉強し始めましたがそんなに甘くはなく、141回は52点で不合格。いったんはあきらめかけましたがパブロフくんのブログで独学では理解できなかった部分についてヒントをもらい昨日の合格まで勉強を続ける事ができました。私の受験した商工会議所では141回の合格率が8.8%。142回は16.3%。前回の倍ほど合格率が上がったので合格したのかもしれませんが受験後は前回とは異なる手ごたえがありました。点数は、16・20・10・17・16 = 79 でした。まんべんなく点数を稼げた事が合格を引き寄せたようです。第3問は多くの予想配点とは異なり1ヵ所2点配点ではない気がします。自己採点では6ヵ所正解で12点でしたので。この後どうするかはまだ決めていませんが簿記の勉強は続けたいと思います。シュラッター図の練習をブログにあったとおりに何回もした事で今回救われました。ありがとうございました。

問3、商標権の数字が間違えてたとかじゃないですか?減価償却累計額の配点は2つあってて2点らしいですよ!

商標権は合ってました。減価償却累計額は取得価格とセットで2点だということですよね。合ってました。というかあくまで記憶とメモからなので本当にどう書いたのかは今となっては

分からないです。自分がそんな気がすると思っただけなので御勘弁下さい。

みーみさん

家に帰ってもう一度見直したところ第3問は自己採点でも5問正解の10点でした。自己採点を誤っていました。1ヵ所2点配点でした。商品・貸倒引当金・建物+建物減価償却累計額・未払費用・長期借入金の5ヵ所です。商標権や他に動きのあった部分には配点はきていませんでした。TACの予想配点どおり、他の()の3ヵ所と前払費用・備品減価償却累計額に配点がきていたのでしょうか。教えて頂きありがとうございました。

2つセットというのは、建物と備品累計額のセットという意味です!なのでcvpさんの場合、商品、貸倒引当金、商標権、未払費用、長期借入金の5箇所で10点のはずです。

あと、前払費用ではなく長期前払費用に配点があったみたいですよ。

そーなんですか?建物と備品累計額のセットで2点は鬼ですね。建物累計額に費やした時間が無駄になりました。予想配点はあくまで予想だったと。自分は残りの()4ヵ所と建物と備品累計額のセットを落としたのですね。スッキリしました。

合格おめでとうございます!

cvpさんが前回からさらに勉強して実力が伸びたので、前回より良い手ごたえを感じたのでしょう。まんべんなく得点が取れているのも、実力が点数として表れている証拠です。勉強してきた成果ですので自信をもってください♪

第4問の操業度差異は、先日公表された試験委員の講評を読む限り、事前に学習していない前提での出題だったようですから、あまり気にされなくて大丈夫ですよ。

今まで学んできた簿記の知識を活かして、財務分析や会社の業績の見方などを学ぶと働く際に役立つかもしれません。気になったら、本屋さんで見てみてください♪

先日の2級に合格しました!仕事で会計の知識が必要となったため、一昨年に3級を取得、昨年から2級の勉強を始めましたが、前回の141回で不合格。挫折しそうでしたが、こちらのサイトと動画、そして商業簿記の総仕上げ集だけで勉強しなおし、無事に合格出来ました!初めてのコメントなのですが、とてもお世話になりましたので一言お礼をお伝えしたくコメントを残しました。

今回の受験中も、分からない問題に時間を掛けないとか、部分点を取りに行くとか、先生のアドバイスが頭によぎったおかげで、部分点がしっかり取れてました!

コメントひとつひとつにご丁寧に回答されていて、頼り甲斐のある先生です!これからも受験生の良き相談相手となってあげてください。取り留めのないことばかり書いて申し訳ないのですが、本当にありがとうございました!!

合格おめでとうございます!

問題集、ブログ、動画が役に立ってよかったです。

aiさんが勉強を一生懸命頑張ったこと、そして、試験中に冷静になれたことが合格に繋がったことは間違いありません。私もaiさんの勉強のお手伝いをできたのでとても嬉しいです。

簿記の知識どこかで活きるといいですね。ご報告ありがとうございました♪

三年前3回連続数点で落ち、それから受けなかった日商簿記2級を試験範囲が変わると聞いて11月に受験しましたが、またケアレスミスでギリ不合格。

そして今回の二月にやっと合格できました…

合格おめでとうございます!

諦めずに勉強を続けて良かったですね。リベンジおめざとうございます!

142回、日商簿記2級一発合格しました‼

12月からの勉強で、間に合うか心配でしたが、なんとか終わりました(笑)

16/20/18/14/20/合計88でした。

試験前の待機中にアプリがとても役立ちました‼

次は11月に1級合格を目指して勉強したいと思います。

お勧めの勉強方法があれば教えてください。

合格おめでとうございます!

試験前にスマホを触っていると見せかけて、実はアプリで勉強している、カッコいいですね。

簿記1級は独学は相当難しいので、TACか大原に申し込むのがオススメです。簿記1級の合格を応援しています!頑張ってください!

2級、落ちてしまいましたT^T

模擬試験、過去問で90点〜100点とっていたので、いけると思っていたのですが工業で、能率差異が変動費のみなのに、ちゃんと読んでなくて、自信満々に間違ってしまい。。

3問を解くのに夢中になってしまい、見直しができなかった。。

その3問で中でも前受金を借方に書いてしまうミス。下書の方には貸方に書いているのに。くやしい!

自己採点が68点〜73点だったので、ギリギリで落ちたと思うと余計に、くやしい。。

勉強方を間違ったのかもしれません。

パブロフさんのテキストをもう一度読み返して、理解を深め、次はどんな問題がきても落ち着いて解けるように、頑張ります(/_<。

また3ヶ月、お世話になります。。

試験、お疲れ様でした。

あと少し、おしかったですね。実力は合格レベルなのは間違いありません。自信がある方ほど、難問にハマってしまう傾向があります。難しい問題に時間を使うより、簡単な問題の見直しが大切ですね。

次回は時間配分や見直し、ミス対策を万全にして合格を目指しましょう。ブログのミスノートの書き方を参考にしてみてください。

悔しい気持ちがあれば次回は合格できますよ!合格を応援しています!わからないときはいつでもお聞きください♪

こんばんは。

今回も不合格でした。

でも解答を見た後、もう一度自分でゆっくり解きなおしてみました。

いつもこんなことしなかったんですけど 自分で考えてみるって大事ですよね。

なぜ今まで 解答と解き方がでてから見ればいいやって思っていたんでしょうか、情けないです。

正直、問3はあわててしまって計算ミスがあちこち。

未収還付はわかっていたけどどこにくるかわかりませんでした。

あと損失の場合の税金がどうなるかも今まで解いたことがなくてわからず。

どこの項目に何がくるかわからないのも反省点です。

問2はよく考えればわかるけど 1/10ってなんだ?となってしまい(これも見たことない問題だった)そこだけができず、よって合計も書けず。

ここまでは解答を見ながら考え直せたのですが、問5の前工程費だけがどうしても自分ではわからなかったんです。

初めてみたので。

なのでこちらでようやくわかりました、ありがとうございます。

まさかYがここにかかってくるとは思いませんでした。

完成品と加工賃は結果的にあいましたが。

ここで思い知ったのは 知らない問題はどう考えてもできないということです。

過去問をどんなにやっても知らない問題がでてくるとパニックになってしまいよけいあせってしまって。

落ち着いて考えるともうちょっととけるものもあるんですけどね。

問4に関しては完全に自分のうる覚えでした。

終わった後は 今まで以上に勉強したのにやっぱり駄目だった~(涙)、でしたが 時間がたって考えてみれば、問4に関してはきちんと覚えていれば完全に20点とれたということです(2問間違えた)。

覚えることが多すぎてあいまいにしてはダメですね。

6月は新しいものがでてさらにわからなくなりますが、少なくとも工簿はもう少し覚えておこうと思います。

6月はどんなのがでるか確認で、11月には受かればいいですけど。

とにかく頑張ります!

試験お疲れ様でした。

今回の試験は難しかったですね。はるるさんが試験を振り返って、改善できる点を考えたことがとても大切で、次回に必ず繋がるはずです。

普段問題を解く際に、今回のように原因を考えて、対策を行うことでより一層実力が伸びるのは間違いありません。

6月の試験でリベンジ頑張りましょう!合格を応援しています!

本日発表があり、前回に続き不合格となりました。

不合格であった事は事前に分かっており、ショックは受けませんでした。ただショックを受けたのは今回の合格率。私が受けた会場では合格率が7.8%で、現状のデターだと全国では合格率が14.5%。前回に続き合格者が低い結果みたいです。そして前回の合格率が過去ワースト2位、今回がワースト5位になるであろう予想になっています。2回続けてのこの合格率の低さはちょっと憤りさえ感じ、今後合格率がこのような数字で推移さるのかどうが非常に怖くなります…。

その為にも第1問の仕訳でケアレスミスをしない事、範囲改訂のない工業簿記でどのような問題が出題されても、確実に得点が稼げるよう対策を取りたいとおもいます。

ただ正直な気持ちを少しだけ言わせてください。141回、142回の2回の試験については実務に則していないと声を聞きます。本来実務に則しているはずの当試験であるのに、何故こねような問題で試験が構成されたのか…。日本商工会議所の悪意さえ感じます。

ただ何も言っても結果は変わらないし、次回の試験には必ず合格したいのでつまらないケアレスミスはしないように気持ちを切り替えて勉強したいとおもいます。

試験お疲れ様でした。

今回の試験は難しかったですね。

簡単な問題で確実に点数を取ること、ミス対策を事前に終えておくこと、非常に大切です。

過去の試験(特殊仕訳帳や特殊商品売買、本支店会計が出ていたとき)より実務に則しているのは間違いありませんが、会社や業種ごとに実務も違い、会社の経理が正しい処理をしているとは限りません。資格試験と割り切った方がよいでしょう。

次回は、新範囲一回目で日商の方も合格率は下がらないようにするようです(説明会で話していました)ので、テキストや実践問題をしっかり勉強しておけば、大丈夫でしょう。

試験について不満があるお気持ちは私も同じなのですが、仕組みを変えるのは困難ですので、自分でできることを一つ一つ頑張るしかありません。

次回の試験に向けて、勉強頑張ってください。

142回簿記2級に合格しました!

初めて挑んだ141回、見たことない問題に焦って、すっかりあがってしまいました。不合格の結果に、自信もなくなり、落ち込んでいたけど、このブログを見てやる気を取り戻せました。2回目の勉強なのに、知らない事も忘れてる事もたくさんありました(笑)1度目で合格するより深く勉強することができて今となっては良かったです。独学の私にとって、無料公議、ホントに分かりやすかったです!!教えてもらったとおり、今回の勉強は過去問を何度も取り込み、分からない問題は教科書→問題集→過去問と何度も何度も戻ってやりました。自己採点ですが、85点以上採れていると思います。本当にありがとうございました!

合格おめでとうございます!

1回目で諦めずに良かったですね。もみじママさんが勉強を続けて、がんばったからこそ、今回リベンジできたことは間違いありません。努力が報われて良かったですね。ブログや動画がお役に立ててうれしいです。

ご報告ありがとうございました。

やはり不合格でした。

結果的には第5問の前工程費月初の金額を30,000見間違えてミスしたことが響きました。あそこで8点落としてます。

この結果を真摯にうけとめ、次回絶対合格を勝ち取るべく頑張りたいと思います。

今回は残念でしたね。次回は同じようなミスをしないように、対策を練ってリベンジしましょう!

6月の試験、合格を応援しています!

今回2級に合格しました!

点数は16/14/12/14/20の76点でした。

141回の試験の時に会計学の勉強をしたほうがいいか尋ねた時に、会計学の勉強は必要なく、過去問の復習に専念したほうがいいと言われ、教えていただいた通りの事を取り組んだら合格できました。

1級は受ける予定はありませんが、簿記の知識は忘れないようにパブロフ君の簿記アプリを使っていこうと思います!

コメント失礼いたします。

もしよろしければ問3.4で自己採点でどこが合っていたか教えて頂けないでしょうか、、、。

発表がまだなもので。

自己採点は今回はしていません。インターネットで申し込んだ場合合否を問わず、成績を開示することができます。僕はそれで点数を知りました。ただ点数を見たところ、問3は難しいところ以外にも配点はあるのではないかと思います。問4は仕訳各4点、製造間接費総差異とそれぞれの差異が3点で20点だと思います。僕は操業度と変動費を間違えて14点でした。

ご丁寧にありがとうございます_| ̄|○!!

問3は逆に難しいところが合っていて簡単なところを間違えてしまったので私は無理かもしれません、、、。合格していると信じます。ありがとうございました。

合格おめでとうございます!

アプリが役に立って嬉しいです。過去問の復習に専念して良かったですね。ご自身の努力の結果であることは間違いありません。ご報告ありがとうございました。

パブロフ君お早うございます。

商工会議所で簿記の合格発表です。

3級合格しました!!

自分では不合格だな…と諦めていました。

本屋さんでテキスト購入して

6月の2級取得に向けて頑張ります(^-^)/

又色々と相談等します。

宜しくお願い致します。

合格おめでとうございます!

合格発表、とても嬉しいですね。

この勢いで6月の2級も合格しましょう!応援しています!

私は2級を受けて第3問の解答で減価償却、商標権などは合っているのですが現金預金、前受金、商品などを間違えてしまいました。

大手の解答速報では現金預金は配点箇所になっておらず、逆に備品減価償却は配点箇所になっています。現金預金に配点が来る可能性はどのくらいありますか?また、備品減価償却が配点箇所から外れるということもあるのでしょうか(´・_・`)結果発表までまだ1週間あるので返信下されば嬉しいです。

コメントありがとうございます。

実際の配点はわかりませんので、発表までお待ち頂くのが一番です。

初めて受験しました。

参考書と比べて難しいなと思ったのですが、難易度高かったのですね。安心しました。

第3問の200%定率法は、最初から25%定率法と書くのとどう違うのでしょうか。

また、この定率法と第5問の操業度差異は実際どれだけの企業が採用しているのでしょうか。

実用性がないのであれば、勉強しても意味がないと思いますし、ただのいじわるにしか思えません。

「200%定率法で耐用年数が8年」と「定率法で償却率が25%」はほぼ同じ意味合いです。

200%定率法の償却率は、1÷耐用年数×200%で求めます。よって、1÷8×2=0.25=25%になります。

従来の試験問題では、償却率が予め与えられていたのですが、今回は自分で計算して償却率を求めないと解けません。

償却率の求め方を知らないと解けない問題なので、実質捨て問です。

法人税法上、平成24年4月1日以降に取得した減価償却資産に定率法を使用する場合、この200%定率法が適用されます。会計上でも、税法で規定した耐用年数・償却方法を使用する場合がほとんどだと思いますから、減価償却すべき資産を持っている全ての企業が採用していると言っても過言ではない…というよりはそういう決まりになっているんだと考えた方が良いかもしれません。。

ですので、実務に携わっている方であれば200%定率法自体は絶対確実に知っています。

…ただし、難しいことは全て会計ソフトが自動でやってくれますので、「5年だと40%だったかな…」という風に覚えてる人はいても、償却率の計算方法自体は知らない方も多いのでは、と思います。

試験お疲れ様でした。

今回の試験は難しかったですね。簡単な箇所を確実に正解する事が大切です。

200%定率法は法人税法で使う計算方法で、会計と税務の処理を整合させるために、会計でも200%定率法で計算している会社がほとんどです。(以前は250%定率法でしたが税法の改正により200%定率法になりした。今後税法の改正があれば変わる可能性があります。)

200%定率法は簡易的な償却率の計算ですから、耐用年数に渡って計算しても残存価額が正しく計算できません。そこで、保証率や改定償却率を使って調整します。(新しいテキストには例示を含めてすべて説明しています。)

第4問の操業度差異は満点防止の問題です。配点も3点なので、気にしないでください。事前に知っているかどうかの問題です。

FOXさん

ご説明ありがとうございます。

新試験のサンプル問題で200%定率法の細かい問題が出題されていたので、6月以降は償却率も自分で計算することになるとは予想しました(新しいテキストにも説明しています)。しかし、2月の試験に出るとは思ってもみませんでした。

FOXさんのおっしゃるとおり、実務では国税局の耐用年数表と償却率表を見て、固定資産台帳に入力することになるため、計算を覚えていない人がほとんどです。過去に250%定率法から200%定率法へ変更した経緯もあり、税法の改正の影響を受ける内容を簿記2級で出題するのは微妙だと思っています。(法人税の税率を下げた影響で、税収確保のため定率法を廃止する流れがあり、平成28年度税制改正で構築物などは法人税法の定率法が廃止になります。将来、機械や備品も廃止になるかもしれません。)

大問4の標準原価の問題なんですけど、有利差異・不利差異どちらかに○をつけなさいっていうので、不利差異に○つけて、不要である有利差異に二重線ひいたんですけど、その場合間違いになってしまうんですかね。。。?不安で夜も眠れません。。。

141回で3級に合格して、ひたすらそのまま勉強しまくり2級チャレンジ。

パブロフ君のアプリも活用しながらすきまと言うすきまも自分の出来る限りやってきました。

自己採点は75点ですが、取れてたはずのところが簡易ミス。

第3問、通常は得意なところなのに、試験中逃げ出したいくらいにテンパってました。

本当に試験は魔物ですね。

結果みるまでは安心できないのですが、自分の努力を信じて待つことにします。

パブロフ君にはいろいろとお世話になり本当に助かりました。ありがとうございます!

試験お疲れ様でした!

合格大丈夫ですね。

第3問は非常に難しい問題でした。難問にも簡単な箇所はありますので分かる所から記入していく事が大切です。そうは言っても、試験の緊張感を考えるとなかなか難しい事です。

アプリがお役に立てたようで嬉しいです。合格発表まで簿記以外の事を楽しんでください♪

復習用にパブロフ君の3級テキストを買い、非常に役立ちました。残念ながら不合格ぽいですが(笑)

問2の1/10が何の事か分からずそこで半分落としたこと、問5で前工程費とYを合算して満点取れなかったのが致命的でしたが、難しい減価償却は点取れてたし、皆さんのコメントを見て私も6月頑張ろうという気になりました。

横ですみませんが、ライラックさんのお優しいコメントに泣きそうに…(笑)

皆頑張ってるのに悔しい思いは同じですよね

…次こそは努力が報われるよう、思い詰め過ぎたり根詰め過ぎない程度に頑張りましょうね!

試験お疲れ様でした。

合格発表までわかりませんので、ゆっくり休んでください♪

次回受験される場合も、今回と同じミスをしなければ大丈夫です。一つ一つできることを確実に、頑張りましょう。

今朝コメントを投稿したのですが、きえてしまったみたいで….。

141回、142回と連続で2級を受験しましたが、共に不合格となりました。

先日の142回は得点が配点しだいですが、60台後半であることは間違いありません..。

去年の春から簿記の勉強を始め、3級には1発合格でしたが、2級の壁は高いですよね…。

そして範囲改訂となり幅が広くなるため、今は11月または来年2月の試験に向けて取り組もうかと思っています。

今までの知識を忘れないように月曜日の夜から変更がないと云われている工業簿記を中心に再会しました。

6月は受験はするつもりでいますが、今からだと厳しいかな?と勝手にかんがえています…。

決算やその他の問題もセオリー通りだと解けるのですが、見形が違う出題だと解けなくなってしまって…。

努力はしたけど、実力が足りなかったと反省しています…。

試験お疲れ様でした。

今回の試験難しかったですね。

範囲改正で不安になると思いますが、今回の試験で60点台を得点を取っていますし、範囲の改正は商業簿記だけです。6月の試験も間に合いますので大丈夫ですよ。6月の試験に向けて、できることを一つ一つ頑張ってください!合格を応援しています!

パブロフくん返信ありがとうございました。

6月に受験するか迷っていたのですが、本屋さんでパブロフさんの問題集を拝見して、もう一度だけ頑張って見ようと思い、問題集を購入させて頂きました。

無料の問題1回もダウンロードしてみたのですが、読み取れないと言うエラーメッセージが出て取得出来ませんでした。

こちらの不備だと思いますが、何か原因があるのでしょうか?

友達に慰めて貰って、少しずつ前向きになれました。

また3ヶ月頑張ってみます。

コメントありがとうございます。

6月の試験に向けて頑張りましょう♪

ダウンロード問題はzip形式からPDF形式に変更しましたので、スマートフォンから見れるようになったと思います。印刷してお使い頂けますと幸いです。

どんなに頑張っても報われることなんてないのかもしれない。様々なことを我慢しながら一年頑張って勉強してきたにも関わらず、今回と前回と二回とも箸にも棒にも引っかからない点数で。時間もお金ももったいない、と試験受け速報をみ、今回はものすごく愕然としましたが、みなさんのコメントを拝読させてもらって、もう一度だけ挑戦してみようと思い始めることができました。まだかなりショックは大きくて、くよくよしていますが(・_・;)

工業簿記、過去問はもう何度も何度もやって満点取れるようになって前回よりもかなり自信を持って挑んだのに焦って全然ダメでした。おそらく第4.10、第5.12(/_<。)

第一問も第二問も思っていた以上にできていたのに。第4・5を今解きなおしたら、初見ではないし、試験のプレッシャーもないのでちゃんと理解して解けてました。(第4の操業以外。これはまったく想像もつかない解き方でした。なぜ標準から基準かの意味が今も理解できてないので、明日もう一度パブロフくんの説明を読みます)

今日はパブロフくんの第二版の商業簿記の本を買ってきました。

工業簿記もパブロフくんのに買いなおそうか迷い中です。週末にもう一度今持っているテキストの問題を解きなおしてみてから考えてみます。

ミスノートのことですが、つけてはいるのですが、使いこなせていないというか扱いきれていないというか。

ミスした原因が、「わからなかった」「理解してなかった」という言葉ばかりで、なぜ間違ったのかと自分に問うても理解してなかったから、とどまりで対策の箇所が埋められません。なのでまた同じとこで間違うことになりループ状態に。

(対策を書こうと考えると、時間がないのにと焦って、でも空白もどうかと思いテキストの解説を写してました)

どうしたら、もう一歩前進できますか。

試験お疲れ様でした。

試験中解けないのに、帰ったら簡単だったというのはよくわかります。緊張感でうまく実力がはっきできないのかもしれません。初見で解く練習をされるのでしたら、専門学校の模擬試験を受験するのがオススメです。知らない人の中で受験するので本試験と同じ体験ができます。

今回の原価差異分析については、4月中にブログの方でも補足しますので、そちらを見てみてください。工業簿記はお手持ちのテキストをお使い頂いて大丈夫ですよ。

ミスノート、どのようにすればいいのか、返信に時間がかかりそうですので、後日返信させて頂きます。お待ちください。><

削除させて頂きました。(管理人より)

テキスト、問題演習、アプリと一通りパブロフくんにはお世話になりました。

特に問題演習本では過去問がすらすらと解けるようになりました。

本当にお世話になりました。ありがとうございました。

でも、みなさんが仰っているように過去問を解いていれば受かる時代は終わりましたね。

私は139回、2か月弱の勉強で3級初挑戦⇒不合格、

140回で3級満点合格、141回の鬼回で58点不合格でした。

今回はそれこそ休みという休み、有給休暇、カフェでの朝勉、夜勉と

ここにいらしている皆さん同様、頑張ってきたつもりです。

3級を2か月弱の勉強で受験したのは、昔(それこそ10年、20年前に)簿記を受けた人の

『3級なんてそんなに勉強しなくても…』の言葉からでした。

2級も同じく『過去問やってれば』と今でも言われます。

141回がどんなに鬼回だったと訴えても、今回の第三問は過去最高に難しかったと訴えても

『所詮2級でしょ、なぜこんなに手間取っているの?』という感じです。

現場では他にもっと身につけなけれならない、学ばなければならない事がたくさんあるからです。

今回は工簿はやさしめだと感じましたが、これも見た事のない問われ方で

操業度差異の部分をまんまと間違えました。

第2問は新しい改訂箇所から出題されていますし

(これ他が比較的簡単だっただけに、あまり話題になりませんが、ひどくないですか?

配点はどれくらいあるのでしょう)

問題文の指示に従えばなんとか解けると言いますが、

そこから??ハテナ??と考えすぎて深読みしすぎて半分ほど間違えました。

素直に?難しい第三問の方が10点以上はとれていると思います。(全ての解答をメモしてないので)

そこを得点できていなくても『今回は過去最高に難しかった~』と多少達成感みたいなものを

感じられたのではないかと思っています。

でも第一問の簡単さを考えると全体で70点以上は取れるようになっているのですね。

そこが憎いところではあります。

141回の第一問の読解力を問われるような問題や、

実務に合わせると言いながら、3級の範囲だからできて当然!というような第二問など。

今回はそれに対応できるように3級の復習もやったのに!!!今回は上位級から降ろすなんて><!

レベルをあげるというよりも『落とす』試験になってきていると感じます。

私は経理部に配属が決まり、それから基本の簿記3級、2級、ゆくゆくは1級と

取得を考えていましたが、トラップにひっかからないような勉強に嫌気がさしてきました。

今後続けるか、あきらめて別の事を学ぶか。迷っています。

がんばった人が報われない試験のような、ある意味運まかせのような試験って。

続ければ続けるほどむなしくなりますよね。

ちょこさん、こんばんは。

>私は139回、2か月弱の勉強で3級初挑戦⇒不合格、

>140回で3級満点合格、141回の鬼回で58点不合格でした。

>

私とあまりにも似た境遇なので返信させていただきました。(140回3級:77点 141回2級:60点)

今回の第1~5問に関しても、驚くほどちょこさんと同じような感じでした。

他にも多くの受験者の方が私たちと同じような感じなのかも知れませんね。

>でも第一問の簡単さを考えると全体で70点以上は取れるようになっているのですね。

>そこが憎いところではあります。

>

本当にそう思います。

しっかりと基本を理解し、問題をよく読み、ケアレスミスさえしなければ合格できるようになっていると思います。

だから余計に自分自身に悔しさや情けなさを感じるんですよね。

でも、それはそれだけ頑張ったからだと思いますよ。

>141回がどんなに鬼回だったと訴えても、今回の第三問は過去最高に難しかったと訴えても

>

♪『闘う君の唄を闘わない奴等が笑うだろうファイト!』

ですよ!

>私は経理部に配属が決まり、

>

私は恥ずかしながら事務職で就活中の40半ばの男で、事務職経験が全くないので、「せめて簿記2級の知識は」と思い頑張っています。

>今後続けるか、あきらめて別の事を学ぶか。迷っています。

>がんばった人が報われない試験のような、ある意味運まかせのような試験って。

>続ければ続けるほどむなしくなりますよね。

>

やっぱり同じこと思うんですね・・・

でも、ちょこさんの頑張りは、きっと何かに繋がっていくと思いますよ。

その「何か」は簿記じゃないかもしれんせんが、絶対繋がっていきまよ。

だって、ちょこさんは「別の事を学ぶか」ってもう前を向いてるじゃないですか。

だから絶対に無駄になんかなりません!!

ちょこさんに言ってるつもりが、これじゃぁ何か自分自身に言ってるようになってますね。(苦笑)

ライラックさん

コメントありがとうございました。

優しいお言葉に大変救われました。

そうですね…『私すごく頑張った!』と言えること、

これまでの人生であまりなかったように思います。

けれど今回は胸を張ってそう言えます。

最終的に諦めたのではなく、それでもチャレンジし続けて合格したよ!!

と言えるように、やっぱり2級合格までがんばりたいと思います。

過去最高と言われた第三問をそこそこ(笑)できたんですもん自信を持っていいはず!

そのように前向きな気持ちになれたのもライラックさんの励ましのおかげです。

本当にありがとうございました。

試験から一週間バタバタと仕事に追われ やっとお休み。

試験が終わったらあれもこれもと やりたいことがいっぱいあったのに

気付けば解き直しをしようとこちらにきていました。

日商簿記検定の過渡期の中にあって苦しめられているのは確かですが、

誰の為でもなく自分のために自分で決めて臨んだ事です。

最後まであきらめずにチャレンジしたいと思います。

ライラックさんの就活がうまくいきますように。心より願っております。

こちらこそお返事ありがとうございます。

ちょこさんの励む姿は、そのまま私の励みにもなります。

試験お疲れ様でした。

お気持ちはわかります。私も試験中に同じことを考えました。私が何かできることがあったらよかったのですが、、、。

試験については色々と思うところはございます。お気持ちはよくわかります。

今度続けるかどうかですが、将来の目標がはっきりしているのでしたら、そちらの道に進んだ方がいいかもしれません。まだ、わからないようでしたら、期限を決めて簿記2級を続けるというのもありだと思います。

自分がやりたい仕事をするために、資格や資格で学んだ知識が活きるといいですね。

パブロフくん

お忙しいなかご返信いただきありがとうございました。

簿記の楽しさがさっぱりわからずにいた頃にこちらに出会い、

パブロフくんの可愛さに癒されながら楽しく学ぶ事ができました。

独学でここまでこれたのは本当に先生あってこそです。

ありがとうございました。

せっかく頑張ってきたので、2級合格までまたお世話になりたいと思います。

今後ともどうぞよろしくお願いします。

新範囲の総仕上げ問題集の発売、待ってます♪

元気が出たようで良かったです。

人生色々ありますが、続けることで道が開けることもあります。6月は合格して、今までの悔しい思いを一気に嬉しい気持ちに変えてやりましょう。

大変申し訳ございませんが、総仕上げ問題集は2016年度の発売はありません。テキスト第2版と特典の実践問題6回+補足問題に新範囲の問題をすべて入れていますので、これで万全の対策になるようにしております。ご安心ください。

またわからないことなどがありましたら、ブログにコメントしてください。合格を応援しています!一緒に頑張りましょう♪

全く歯が立たなかった工業簿記がパブロフくんのテキストのおかげで苦手意識がなくなり、工業だけは9割以上はとれるようになったところで、142回を受験できました。

6回分の模試はやりごたえありました。プリントアウトして繰り返していたら、分厚い束になって、我ながら頑張ったなーと自信になりました。

結果は残念ながら甘く見ても届かずでしたが……。でも手応え感じました。

試験後は落ち込みましたが、こちらの書き込み見てましたら、またやる気が出てきました。次、どうしようか、悩みましたが、私は少しでも間をあけると、どんどん忘れていってしまうのがわかってるので、来週の合格発表後すぐに始めようと思っています。

テキストのことなんですが、書店でぱらっと見てみたのですが、新範囲のうちの、28年度分加えられるところのみ追加されているのですよね?

ちなみに会計テキストを購入したら、演習問題は工業簿記2級テキスト付属のダウンロード版と同一でしょうか?新範囲の内容が織り込まれているのでしょうか?

試験お疲れ様でした。

工業簿記、実力が伸びてよかったですね。試験は残念でしたが、実力は着実についているのは間違いありません。

勉強、大変だったと思いますので、合格発表までゆっくり休まれてください。

商業簿記テキスト第2版は28年度分(143~145回)のみ追加されています。平成29年度から入る連結会計などは入っておりません。ダウンロード問題は2月末に平成28年度版へアップデートしましたので、ご安心ください。固定資産の総合問題(固定資産の割賦購入や200%定率法の改定償却率の計算など応用問題)や有価証券の総合問題、役務収益の損益計算書や会計理論の問題も入っています。商業簿記の問題がかなり難しいので、解説を読んでもよくわからないときはご質問ください♪

142回受けました。記入・転記ミスなどがないならば76~78(20・20・6~8・14・16)のようです。ただ、仮にその通りの点数をとることができ合格できたとしても第2・4・5問でかなり苦労・戸惑い・迷いなどがあったことにより正直惨敗を覚悟・点数がとれた気がしないなどの気持ちを持ちました。

そのような状況で質問します。

第4問の製品・仕掛品仕訳は仕掛品→製品、つまり完成品に関する問題により標準原価で記載するという認識でいいのでしょうか。あってはいましたがもやもやがあるのでお伺いします。

試験お疲れ様でした。

全体的にひっかけが多くて疲れる試験でしたね。

第4問はおっしゃる通りです。本文の解説に書いておりますが「パーシャル・プランの標準原価計算を採用している」問題です。パーシャルプランについて確認された方がよいと思いますので、テキストを読み直してみましょう♪

ありがとうございました

11月に3級合格し、3か月ほぼ休まず勉強して総仕上げ問題集3回転、ダウンロード問題と他社の模擬問題2回転した位で9割出来るようになりました。簿記楽しいと思えました。

が、2級試験は60点代の結果となり、まだ傷は癒えませんが、第2版テキスト買って再チャレンジしようと思います!

質問ですが、第5問の第2工程の前工程費と原料費を分けて計算する理由を教えて下さい。

宜しくお願いします!

単純に、今月に完成した「製品A」に使用した

・原材料X

・原材料Y

の原価をそれぞれ把握したいからではないでしょうか?

ライラックさん、ありがとうございます。

シンプルに各々の原材料の原価を計算するという視点から見直してみます!

問題集は解けても、そもそも計算の意義がわかってないのですね。

あっ。原材料Xを使った二つの工程費に原材料Yの原価を単に加えるということでしたか…

試験お疲れ様でした!

60点台ですので、あと一歩おしかったですね。

第5問は工程別総合原価計算(問題集Ch7-02)と材料の追加投入(問題集Ch6-05)を合体させた問題です。

第2工程では、前工程費(原料X)と原料費(原料Y)と加工費の3つを消費して完成品を作ります。たかしさんは前工程費と原料費を合計して計算したのかと推測しています。前工程費(原料X)と原料費(原料Y)を合計して計算しても、分けて計算しても「第2工程完成品総合原価」は同じ金額になります。一見分ける必要がないように思えます。

しかし、答案用紙を見て頂きますと「第2工程月末仕掛品の前工程費」「第2工程月末仕掛品の加工費」と分けて書かれています。答案用紙にはありませんが、第2工程月末仕掛品の原料費も分けて計算することを判断しなければなりません。このため、前工程費(原料X)と原料費(原料Y)を分けて計算することになります。「第2工程月末仕掛品」を計算する問題でしたら、簡単だったのですが、「第2工程月末仕掛品の前工程費」「第2工程月末仕掛品の加工費」と分かれていた点が、いじわるな問題です。

こちらで大丈夫でしょうか。

ライラックさん

返信ありがとうございました。コメントの返信を一つにまとめさせて頂きました。

よせだ先生、ありがとうございます!

やっと理解出来ました。

先程アマゾンで第2版注文したら2週間待ちなので改めて結果が来るまでしばらく休みます。

過去の出題パターンにない形式で日本語の読解力を問われるような問題に対応する力を付けるため何か良いアドバイスがありましたら教えて下さい。

パブロフくんに出会えて本当に良かった。だから次回がんばろうと思えます。

ご理解頂けたようで良かったです。

本日出版社の方に確認したところ、Amazonへの本の在庫補充は終わっているそうです。お待ち頂けますと幸いです。

>過去の出題パターンにない形式で日本語の読解力を問われるような問題に対応する力

気合を入れて書いたら長くなってしまいました。工業と商業簿記で分けて説明します。

工業簿記:個別原価計算、総合原価計算、標準原価計算、直接原価計算のどれかを把握します(解き方が違います)。そして、問題文を読んで勘定の流れを書いてみたり、何をどこで投入したのか、書きます。テキストで習った内容が使える部分があるはずです。

商業簿記:①仕訳の問題の場合、問題文から出てくる勘定科目を書き出してみます。取引によって何の科目が減少するか、増加するのか、を考えます。そして、現在の勘定科目の残高と仕訳後の勘定科目の残高を考えます。簿記3級の消耗品のような下書きを書くと、状況がわかりやすいです。仕訳は振り替え、増加、減少のどれかです。

支払利息 0 → 80

前払費用 120 → 40

②第3問では、決算整理前残高=期首残高+期中の仕訳、を意味しています。問題文は「期中の仕訳」を説明し、「決算整理仕訳」で正しい金額になるように調整します。今回の第3問の減価償却費の問題を例にすると、次の段階①~⑤にわけて把握します(計算は省略)。資料1の情報「決算整理前残高」、問題文の情報「期中の仕訳」「決算整理仕訳」、答案用紙「決算整理後の残高」というように役割がそれぞれ決まっているのです。

①期首残高:

建物減価償却累計額 ?

備品減価償却累計額 ?

②期中の仕訳:★問題文の指示

建物 減価償却費33,000/建物減価償却累計額33,000

備品 減価償却費66,000/備品減価償却累計額66,000

③決算整理前残高:★資料1

減価償却費99,000 ←②

建物減価償却累計額558,000 ←①+②

備品減価償却累計額436,000 ←①+②

④決算整理:★問題文の指示

建物 当期の減価償却費37,500

→期中の仕訳で33,000計上済み。決算整理仕訳で+4,500する必要がある。

備品 当期の減価償却費67,500

→期中の仕訳で66,000計上済み。決算整理仕訳で+1,500する必要がある。

減価償却費6,000/建物減価償却累計額4,500

備品減価償却累計額1,500

⑤決算整理後残高:★答案用紙

減価償却費 99,000+4,500+1,500=105,000 ←③+④

建物減価償却累計額 558,000+4,500=562,500 ←③+④

備品減価償却累計額 36,000+1,500=37,500← ③+④

読解力が問われる問題は、私も間違えますし、専門学校の模範解答が割れることもあります。試験ではサッと解いて見直しの時にじっくり考えるといいです。考え方は上記①と②の方法です。悩んだときに参考にしてみてください♪

よせだ先生、詳しい説明ありがとうございます!

原価計算の組合わせ問題や決算整理までの処理の時点など、先生がブログでおっしゃっているように、体系的に理解し解けるようになること「体系的に学ぶ」を意識して応用力をつけていきます!

またわからないときはお聞きください♪

先ほど不安だらけで先生にお礼を言うのを忘れてしまいました。試験直前で2級の第2版を発売当日に購入し、そこに営業外受取手形があり、そこは今回出題され、お陰様で間違わずに得点できました。有難うございます。

200%定率法も知識を頂きましたが、最後に時間がなくて計算をどこかで間違えてしまいました。

それとアドバイス頂きたいのですが、参考情報としていいますと今回はおそらく70ちょっと、悪くて60、それと私は学習時間をいうのはバカであるのを自分自身で言っているようでとても恥ずかしいのですが、前回の試験が終わってから少なくとも300時間は軽く超えています。正月潰してとか、遊びを控えてとかそんな気持ちではありません。だから先生にはご迷惑だったかもしれませんが再三、お尋ねさせて頂きました。学習方法やその質が伴っていないからと言われるかもしれませんが、普通だったら合格していてもおかしくないですよね。会計士になるほどの賢い先生には勉強やってるのに受からないというのは理解できないかもしれませんね。(^^)

試験お疲れ様でした。

今回は第3問が難しかったですね。

コメントの内容を見る限りでは16+16+8+14+20=74点で合格です。工業簿記も合格点は得点できています。

300時間勉強したのに点数が伸びなかったのは、私の著書が原因ですのでさきちゃんさんが悪い訳ではございません。ケアレスミス対策やできる限りのアドバイスはさせて頂きましたが、至らない所がございました点大変申し訳ございませんでした。

先生、コメント有難うございます。助けて頂いたのに謝って頂くことはありません。今後どうやって勉強したらいいのかわからないのでお尋ねしたのです。先生がわざわざ算出して下さった点数ですが、第一問は全問正解でないといけないのですが、二つも凡ミスもしてしまったのです。工業簿記が要因です。

先生のコメントと同時にとしおさんという方からアドバイスを頂きました。第三者の方でどういった意図があるのか、ないのかわかりませんが、今回に出題について優しさすら感じるとまで書いてありましたが、先生はどうお考えですか。。工簿の問題も初歩の初歩の優しいレベルで頭にパッと解答が浮かぶぐらいでないと試験に受かるのは無理なんですか。次に受けるときの参考にしたいので厳しくとも正しいご指摘を賜ればと存じます。同じように感じている方もいらっしゃると思いますので宜しくお願い致します。

アドバイスいただいた方ですが 人のそれぞれの事情も知らず、コメントの内容や物言いが気になります。私より前にアドバイスを受けられた方がいます。私への言葉使いとは若干相違しますが、内容は同じですから私へのコメントをみていらっしゃれば不快に感じていらっしゃるかもしれません。

さきちゃん、こんばんは。(「さん」はいりませんよね?)

余計なことを言って申し訳ありません。

と、先にお詫びさせていただいてから私の個人的な感想を述べさせていただきますね。

>今回に出題について優しさすら感じるとまで書いてありましたが、先生はどうお考えですか。。

>

う~ん、そのことを質問されても、先生が困ってしまわれますよ。(苦笑)

あまり堅苦しくなると気分が重くなるので、ちょっとリラックスしながら聞いてくださいね。

私も「優しい」とは思いませんよ。「意地悪だなぁ」って思いますもん。

でも、やっぱりしっかりと基本を理解し、問題をよく読み、ケアレスミスさえしなければ合格できるようになっていると思うんですよね。

もっとも本音を言うと、ケアレスミスや焦りを招くような出題の仕方や言い回しは「意地悪だなぁ」よりもっと尖った思いを抱いています。

でも、それはこちらに書くのは相応しくないので想像してみてください。簡単に想像できますよね?(笑)

だから柔らかく言うと「今までのようにはいかないぞ。かかってこい!」って悪者が言ってるような感じなのかな?って思うんです。

だから私は泣きながら、手をブルンブルン回しながらかかっていきますよ。

世の中にはいろんな人がいます。言い方も人それぞれ。感じ方もひとそれぞれ。

相手が同じようなことを伝えようとしても、優しく聞こえこともあればキツく聞こえることもあると思うんです。

私の言ってることも、さきちゃんの先の書き込みに返信された方も、言ってることはそんなに違いはないかもしれません。でもちょっと印象は違うでしょ?

今は心がざわついている時なんですよ。それはしょうがないですよね。私も随分ざわついてます。

でも、こうやってさきちゃんに話をしようとしてるとちょっと気持ちが和らいでくるんです。

さきちゃんの気持ちも少し和らいでくるといいなと思います。

ちょっと落ち着いたらまた頑張って、今度こそ悪者をやっつけにいきましょうよ!

ね。

パブロフ先生こんにちは。

いつもお世話になってます。

141回、142回共に駄目でした。

私は小さい子供がいて仕事も復帰してる為、勉強確保の時間が早朝の3時半ー6時半くらいまでしか取れませんが毎日頑張って勉強してしてきました。

商業簿記の第1問目→ケアレスミスで12点

商業簿記の第2問目→どれ位取れてるか?書き写すの忘れました

商業簿記の第3問目→難しくて歯が立ちませんでした。2つか3つ合ってれば御の字。

工業簿記の第4問目→2つ間違え

工業簿記の第5問目→パーフェクト

自己採点すると58点〜64点くらいの枠に入りそうです。

143回目からは新範囲で、どう勉強していったらいいのか独学の限界を感じてますが何とか合格したいので引き続き頑張りたいです。

3月から新たな気持ちで、頑張ろうと思い今日パブロフ先生の新改訂版の商業簿記のテキスト&TACの合トレ購入しました。

今日からでも、毎日真面目にコツコツ2時間でもやっていけば大丈夫でしょうか?(週末は夫に協力してもらい、もっと勉強時間とります)

ちょっと落ち込んでます。

試験お疲れ様でした。

早朝の勉強大変でしたね。

12+20+6+14+20=72点、これで合格しているといいですね。

合格発表までわかりませんが、次回に向けて勉強をスタートしてもいいかもしれません。

6月の試験まで時間はありますので大丈夫です。特典の実践問題を解くと試験対策に役立つと思います。

わからないときはお気軽にお聞きください。合格を応援しています!

先生の仰るようにやってきましたが、今回の試験、まだ何とも言えない状況です。結局、工業簿記ができるか、それに掛かっていました。第5問全問正解、第4問は2問不正解でしたが、異常に時間が掛かってしまい、結果的に第3問は時間が採れず、指示も多くて4問正解したぐらいだと思います。工簿全問正解もできず、時間が掛かり、足を引っ張る結果となりました。先生は頑張ればできるとおっしゃったので先生のテキスト、問題集で工業簿記かなりの時間を掛けてやってきました。でもコメントの中には1時間で解いた方もいますし、昨年11月からはじめて余裕で合格の方、超簡単だったという方とはどこが違うのですか?相当頑張ったのですが、これは頑張りがまだ足りないのでしょうか。他の方も同様にコメントされている方もいますが、もうどうしたらいいのかわかりません。何をどう、どのくらいの頑張りがあれば合格できますか?

コメント、拝見しました。

まずは、今回自分が2級を受けての感想。

前回と比べて、凄く素直な出題。

前回、受けましたか?そう。魔の141回。

摘要欄の書き方なんて勉強していなかった自分は、後半3問で60点とか取りつつ、結局不合格。

それに比べれば、今回の試験、むっちゃ優しい。

問3の1部を除いて、問題構成はいたってシンプル。

なので、変な話、問3以外の80点中、操業度差異を除いた部分で全問正解→合格。

みたいなのも十分可能だろうなと。

さきちゃんにつきましては、多分、「効率的な勉強。」みたいなのが足りなかったのかな?って気がします。

頑張ればいいってもんではなくてね。

例えば工業簿記で言いますと。

2級の工簿って、ごくごく入門レベル的なもの。

今回の標準原価でいうと、問題を見た瞬間、正解が自然と頭に浮かぶくらいでないと、「理解してる。」とは言えないかなと。

パーシャルなんで→実際額と標準額の差は、仕掛勘定でまとめて出すんだよな。

これさえきちんと分かっていれば、あとは簡単。

それこそ10分とか15分とかで解答しないと。

って感じ。

問5の累加法について。

平均法で算出するので、変な話「左側」は必要ないです。

右側(完成品と期末分、あと仕損分)の関係性だけで計算すればOKなんですが。

平均法の意味みたいなのをきちんと理解してさえいれば、こんな応用が使えたりします。

そういった知識があれば、工簿についてはそれこそ2問で35~40分でしょうね。

商簿についても、問1、問2はそれこそ標準レベル。

直前模試みたいなのをしっかりやりこんでさえいれば、、それこそ20分とか30分で溶けるもの。

これでだいたい1時間。

残りの1時間で問3をじっくり解けば。

変な話、「もう、これで合格出来ないんだったら。」みたいな主催者の優しさすら感じるレベルでした。

色々とp嫌な思いはされたであろうなと思いますが。

実際はそんなところです。

問3以外の80点で合格点数が取れなかったのなら、それは単純に2級の能力が足りなかっただけって話です。

頑張ったんだけど。とは言いますが、じゃあ頑張ればいいってもんではないよな。ってことではありますし、その頑張りが間違ってるから、それを正しき方向で効率的に。

その為の塾であったりするんだろうなと思いますので。

で、簿記2級(商簿)については、大幅改定がなされ、今後ますます合格することは困難になるのだろうなと。

げんなりするとは思いますが、ここで正しい分析。

工業簿記に関しては、現状維持なのです。

ベーシックレベルが継続するし、過去問解いて、みたいなのも通用するんです。

工簿で35点とか取れさえすれば、商簿で35/60見たな得点率で合格できるんです。

的に考えると。

あのですね。

工簿、むっちゃ簡単なんですよ。

コツさえ掴めれば、どんな問題が来ようともそれこそ30分とか40分とかで解けて、その分商簿に回せるんです。

そのコツを教えるための塾であったりします。

独学で合格できるなら、それに越したことはないです。

でも。

「あなたみたいな人の為に。」塾ってあったりするんですよ。

って、自分、思います。

としおさん

バーチャルの世界で赤の他人に少々言い過ぎではないですか?

試験の出来は人それぞれ。

あまり調子に乗らない方がいい。

上には上がいますよ。

ストロンガーさんに同感です。簿記の受かり方はわかっても、人の心の痛みがわからないようでは、人間としていかがなものかと。。。

142回正直自信ありません

仕訳問題で営業外受取手形を

受取手形にしてしまいましたし……

まだ分かりませんが143回の

簿記検定を受ける場合

過去問が使えなくなると思うので

どのように本試験レベルの問題を

解く練習をしたらいいですか?

15回分くらいはやりないのですが

合格してることを祈るだけですが

試験お疲れ様でした。

営業外受取手形、残念でしたね。合格発表まで待ちましょう。

パブロフの本ですと、無料で実践問題6回+補足問題がついていますので、そちらをお使いください。テキストと実践問題に、日商が公表しているサンプル問題はすべて入っています。他社様の場合、予想問題集を買って解くのが一番です。

こちらのサイトは勉強中、よく見させていただきました。

今回142回ですが、たぶん合格していると思います。

第1,4,5問で53点は確定致しましたので、第2,3問は何とか全部埋めましたので、各10点は確保できてるとして、何とかクリアかなと。

でも、やはり発表の時までは、慎重でいようと思います。

第4問の操業度差異で悩みまして、あそこで合っていれば、グッと自信が出るのですが惜しかったです。

後、第3問の商品で間際まで返品とか、当日納品とかの繰越商品を勉強しておりましたので、金額が合ってて嬉しいです。

この分も是非採点のひとつであって欲しいです。

とにもかくにも、終わりました。

こちらのサイトとTACの問題集で頑張りました。

ありがとうございました。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

勉強頑張ってよかったですね。暫くは簿記を忘れて、他のことを楽しんでください♪

勉強お疲れ様でした!

お疲れ様でした。

自己採点ですが、たぶん合格しました。

勉強しているときは精算表や財務諸表など、毎回どこかケアレスミスをして最後合わない…ということばかりだったのに、本番は奇跡が起きました!

第3問の貸借ぴったりあったんです〜!試験中に思わずガッツポーズ^ – ^

勝因は過去問以外に大原とLECの模試問題と簿記ナビ(他HPですみません)の予想問題を解いたことだと思います。

受けてみて感じたことですが、模試の問題には本試験で出るかもしれないひっかけのような部分を多く含めて作成されていて、過去問よりもワンランク難しく作成されていました。

今回で言えば第3問の減価償却費の部分や200%定率法、第4問の操業度差異などの部分は、模試問題を解いてなければ対応できなかったと思います。

本試験の作問者も変わりますし、過去問だけでなく色んな問題を解いて、問題文の書き方も色々経験した方が読解力がつくかな〜と思いました。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

勉強頑張ってよかったですね。過去問以外にもたくさん予想問題を解いたことが合格に繋がって素晴らしいです。有用な情報、ありがとうございます!

皆さま お疲れ様でした。

私は138.139.141回を受験したリベンジ組で、今回 手応えがあった気がしてましたが…ニアミスで10点も落としてしまい、自己採点69点ですね(哀しすぎる)

皆様が言われる様に、過去問を繰り返せば受かる!と言う時代は終わったんでしょうね。(今回は予想もやりましたが)

悔しいのは、昔 簿記2を取得してる人や、簿記検定に触れた事ない人達から、小馬鹿にされる様な発言です。

商工会議所でも、簿記2は高校生levelとか書いてあるので、そんなに難しい検定と思われてないのが現実なんですよね。

141回では16点足りなかったので、この1ヶ月はプライベートを全てOFFにして、頑張ったつもりでしたが、最近の出題傾向は、ひねりのある問題ばかりなので、素直に解けばいいのに、逆にそれが出来なくなって来てます。

簿記と言うより、国語や言い回しも理解しないと、厳しそうですね。

あと、選ぶ教科書や予想問題も大切だと言う事を学びました。

143回を受けるか、リタイヤしてしまうか悩み中です。

試験お疲れ様でした。

今回は難し試験でしたね。

自己採点69点は合格ラインですので、まだわかりません。ひとまず合格発表まで待ちましょう。

過去の合格率でも30%程度ですので70%の方が不合格になる試験です。記述式試験ですので、難易度は難しいと思います。色々な方がいますが、お気になさらず。

まずはニアミス10点の失点した対策をすることが大切だと思いますので、今回のミスをミスノートに書いてみるといいかもしれません。

http://pboki.com/missnote/missnote.html

ご丁寧に返信を有り難うございます!

ミスは1問では、『営業外受取手形』を、ただの『受取手形』に。

3問では商標権の計算は出来てるのに、決算整理前とプラスマイナスしてない。

5問も全て出来てるのに、設問の意味を勘違いして、違う答えを書いてます。

ケアレスミスが大きく影響されてしまって、ショックで立ち直れない感じでしたが、ここの皆様の意見を聞いてて、皆んな同じ悔しさなんだなぁ〜と思う様になりました。

周りから、嫌味を言われても、どなかが書いていた通り『闘う君の唄をを戦わない奴らが笑うだろう〜ファイト!』ですね。

簿記を始めて、かなり時間を費やしてますが、結果を出したいです。

私も商業の2版を少し見ましたが、買い直しは商業だけでも大丈夫でしょうか?あ、ちなみに申し訳ないですが、持ってるテキストは違う出版会社の物ですが、パブロフ君の方が分かり易いなぁ〜と思ったので、買い直しは、こちらにしようと思ってます。

皆さん勉強を頑張っていらっしゃるからこそ、悔しい気持ちになるのだと思います。

その分、合格したときの喜びも一入です。

◆テキストについて

範囲改正で変わるのでは商業簿記だけですので、お手持ちのテキストを使って頂いて問題ありません。あれこれ手を出す人はどれも中途版場になってしまいますンど絵、お持ちの本を極めた方がよいです。

テキストなどの内容でわからないことがございましたら、お聞きください♪

私は学生時代に簿記2級を取得していますが、昔のことだから最新の検定を再度受けようと思い立ち、142回を受験しました。

結果は不合格です。

正直な感想ですが、文章読解力が必要不可欠ですね。

昔のように過去問を繰り返しやっていれば合格する時代は終わりましたね。

試験作成側が少しずつ変化し始めていますので、受験する我々も変わらなければならないということだと感じています。

私は次回も受験します。というか定期的に試験を受けたいとも思ってます。

お互いに頑張りましょう。

試験お疲れ様でした。

温かいコメントありがとうございます。合格後、再受験されるのは素晴らしいです。

以前の試験では100点満点も取りやすかったのですが、最近の試験は10点~15点は新しい内容や難易度の高い内容が出題されています。簡単な問題でミスをすると致命傷になり、70点に届かないことになります。

今回の試験と過去問との対応は、第1問(138回1-5、136回1-3、137回1-1)や第2問(138回)、第3問(140回3、141回3)、第4問(135回5)、第5問(131回5)です。このように過去問と同じ内容や同じ言い回しが出題されている部分もありますので、過去問がまったく役に立たない、という訳ではございません。しかし、一部ひっかけ問題や初めて出題される問題が出ているため、満点をとりにくくなっています。以前より難易度が高くなっているのは間違いありません。

今後3年間は範囲が広くなっていきますので、過去の簿記2級受験生と新しい簿記2級受験生で知識の差が広がっていくと思います。長い目で見ると新しい試験で合格していた方が実務に役立つのは間違いありません。次回の試験、頑張ってください!

コメント有難うございます!

試験終わってから、少し身体を休めようと、こちらのサイトも見てなかったので、返信 遅れてすみません。

皆さんの話を聞いてて、今回がダメでも、ココまで頑張って来たので、もう少しだけやってみようかな〜と思う様になってます。

お互いに良い結果を出したいですね。

はじめまして。昨日2回目の受験を終え、解答速報を見たところ大原とtacだと68点、lecだと77点でした。特に第3問の予想配点箇所が三社で大きく違い、前者だと4点、後者だと11点でした。前回の合格率が低かったことを含め、今回は甘めの配点箇所を設定してくれていることを今は祈るだけです。。

試験お疲れ様でした。

LECの配点に近いといいですね。

実際の配点はわかりませんので、合格発表まで簿記のことは忘れて、他のことを楽しんでください♪

残念ながら、不合格という結果でした。前回に引き続き2連敗。。あと一歩という所だったので、本当に悔しい。。

ちなみに自分が受けた所の合格率は10.7%(前回より-9ポイント)でした。

次回に向けて頑張っていきたい!

TAC、大原の解答速報だと69点で落ちてしまってます。。問題3の配点箇所がことごとく違い、、8点しか取れてませんでした。。

非常に残念ですが、合格発表までは合格の夢を見続けようと思います。

試験お疲れ様でした。

実際の配点はわかりませんので、合格の夢が正夢となるといいですね♪

初めまして。141回に続き、2回目の受験でした。

自己採点77点なので全然安心できず昨夜は2時間しか眠る事ができませんでした。今も胃が痛いです。

独学なのでパブロフくんのブログでシュラッター図と本店集中計算制度を理解しました。今回シュラッター図が出たわけですが、今だになぜ操業度差異に固定費の能率差異を含めて良いのか理解できていません。出題どおりに能率差異を変動費部分だけ記入したので、能率差異を落とす事はなかったのですが、せっかく差異分析ができたと思ったらこの解答指示で混乱してしまいました。試験全体にも影響したと思います。差異の合計が合わない事が気になりましたが変動費と固定費の差異が分かっているのか聞いているものだと考えてしまいました。これが簡単だった方は何で勉強されていたのか教えてほしいです。パブロフくんのブログにはお世話になったので、良い報告ができる事を祈るばかりです。

能率差異は変動費のみでと指示があるので、固定費能率差異(30,000円)を誰かの責任に回さないといけない。固定費能率差異は固定費から出ていますし、操業度差異も固定費からしかでないので、操業度差異に含めることになります。

はるさん ありがとうございます。その考え方はどこかの参考書に載ってますか?もしくは、TACなどの講座で勉強している方には当たり前の知識なのでしょうか。自分はTACのスッキリから過去問中心できたので、表面的な知識しか持ちあわせていないみたいです。こういう問題に出くわした事がありませんでした。先生の解説を見てもなんで?になっています。

差異分析で一般的なのは4分法(予算差異、変動費能率差異、固定費差異、操業度差異)と、3分法”その1”(予算差異、能率差異、操業度差異)ですね。

実は、差異の分析にはその他にも3分法”その2”(予算差異、変動費能率差異、操業度差異=固定費能率差異+操業度差異)と、2分法(管理可能差異=予算差異+変動費能率差異、管理不能差異=固定費能率差異+操業度差異)もあることはご存知でしょうか。142回の問題は3分法その2を利用した問題でした。私はこの勉強を税務経理協会発行の「日商簿記ワークブック2級」の本で勉強しました。P110ページに簡単に記載があります。

ただ、ほぼすべての練習問題は4分法または3分法その1を利用したものばかりですので、ここをとれている人は少ないと思います。満点を取らさない為の日商側の対策なのではないでしょうか。

はるさん 解説ありがとうございます。自分は4分法、3分法その①しか知りませんでした。差異分析はもっと深い知識が要求されていたんですね。それを知っている人、いない人(自分)では学習時間に差があるはずなので、正解できなかったのはしょうがないですね。諦めがつきました。自分の使っているテキストとどれだけ違うか教えて頂いたテキストを探してみることにします。

cvpさん、ご紹介した本は同じく税務経理協会発行の「段階式 日商簿記2級 工業簿記」というA5サイズの本とセットで勉強するのが効果的です。ワークブックはあくまで練習問題や検定問題をとくもので、詳しい説明があるのは上記の本になります。

自己採点で77点とれていればいけると思うのでいい結果になればいいですね!

試験お疲れ様でした。

自己採点が77点は合格していますので大丈夫ですよ♪

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

ブログの内容が役立ってよかったです。

3分法②は、知っているかどうかの問題(クイズと同じです)だったので、合否に関係ありません。恐らく配点も2点です。はるさんも説明してくださっていますが、捨て問ですので覚えなくていいです。テキストに小さく書いてあるからと言って、すべての受験生が覚えているわけではありません。

指導者としては、4分法と3分法①が重要でして、シュラッター図を書いて分析ができることが重要です。しかし、最初から3分法②や2分法もあるよ、と説明すると、受験生が混同してしまい、4分法や三分法①すら間違ってしまうという悲劇が生まれます。ですから、2分法や3分法②は優先順位が低く、重要度の観点からテキストに掲載していません(パブロフの本もそうです)。

似たような話として、200%定率法の解き方もブログに試験前に書きましたが、実際に解けた方は少なかったでしょう。こちらも捨て問です。知っているかどうかの問題ですので深い理解とは関係ありません。

100点でも70点でも合格証は同じです。日商簿記は受験簿記ですので、理論的な理解や実務的な取引が気になるのでしたら、実務書や専門書を読んだ方がよいです。そもそも標準原価計算を日本で実施している会社なんてほとんどありませんので、原価差異分析を深く理解しても意味がありません。深入りしないで大丈夫です。

差異分析の内容はブログでも更新しますので、気になるようでしたら4月に読んでみてください。まずはゆっくり休んでください♪お疲れ様でした!

パブロフくん ありがとうございます。141回が地獄のようでしたので、合格していてくれたら本当に嬉しいです。来週月曜日の発表を待ちたいと思います。差異分析は深入りしないようにします。16+20+12+13+16=77です(TAC予想)よのそひじき 何回も練習したので今回合格していたら本当に感謝です。

今回日商2級を受験しました。

前回ダメで2回目の受験でした。

最初、不安しかなくてガチガチでしたw

でも、解答用紙が配られた瞬間、第2問が株主変動のやつでにやけちゃいました笑

少しとまどったけどよく問題を読めば解ける問題だったと思います

第1.2.4.5問だけ70点あったのでたぶん大丈夫だと思います!!!

自分の好きな分野だったのが出たのが救いだったと思います。

今まで頑張ってきてよかったです!!!

試験お疲れ様でした。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

今まで勉強頑張ってよかったですね!得意分野が出たのも、事前に勉強していたからこそです。

これまで勉強で我慢していたことを楽しんでください♪

ご報告ありがとうございました!

今回は直前にパブロフさんの実践問題(6問)をひたすら解いたのが本番への自信につながりなりました。ありがとうございます。

自己採点だと78~80ですが、蓋をあけるまでは・・・ですね。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

実践問題が役に立ってよかったです!勉強が頑張ってよかったですね!

合格発表はお祝いしなきゃ、ですね♪

返信ありがとうございます。

今回、78点で無事合格しました!!

3級の頃からパブロフさんの簿記アプリやブログには本当~~にお世話になりました。

今後ともよろしくお願いいたします。

11月に簿記3級を受け、自己学習で昨日2級を受験しました。最後の10分見直しで書き直さなければ合格してました。ちょっとショックです。

自己学習をしていてどうしても解らない時パブロフくんのブログを見つけて、お陰様で問題が解ける様になりました。

また、YouTubeにアップされている動画も大変助かりました。

ありがとうございました!

一つお伺いしたいのですが143回から出題範囲が変更になりますが、自己学習で143回を受験することは可能でしょうか?

142回が不合格ならば、辞めようと思っていたのですが、あまりにも悔いが残る結果だった為143回を受験しようか迷っています。

1級の問題が2級になると言う事で自己学習では厳しいのでしょうか?

お時間のある時に、返信頂ければ幸いです。

試験お疲れ様でした。

ブログや動画が役に立ってよかったです。

合格発表まで合否はわかりませんので、簿記のことは置いておいて、他のことを楽しみましょう♪

143回も新しい商業簿記テキスト+特典の実践問題を使って自己学習すれば十分合格できます。新試験の内容はすべて入っています。

http://pboki.com/text/boki2text_h28.html

工業簿記の試験範囲は変わりませんので引き続き今まで通り進めて大丈夫です。工業簿記の学習は総仕上げ問題集がオススメです。

1月10日にTACの過去問を買って、簿記ゼロから勉強をスタートさせたものです。

今回2級と3級を同時に受験しましたが、どちらも簡単過ぎて相当高い合格率なんだろうと思っていましたが、苦戦された方のコメントが多くて意外な感じです。

3問目の未収還付法人税等の名称、200%定率法の償却、4問目の操業度差異以外は守備範囲内だったので、自己採点では91点だったかなと思います。

私の感覚では2問目は知識ゼロでも問題文通りに解答用紙に移すだけの問題だし、1問目と5問目も非常に簡単に感じました。

ダブル合格おめでとうございます!

素晴らしい結果になり、勉強してきてよかったですね。

昨年9月から簿記の勉強を開始してから、何度か閲覧させていただいてます。独学で理解しずらい部分をこのサイトで克服してきました。ありがとうございます。

今回、2級試験を受けてきました。

ケアレスミスで8点落としたのが痛かったですが、おそらく合格していると思います。

第一問は(3)では営業外受取手形を受取手形を記述して4点を落としました。

第三問では、未収還付法人税等や前受金をきっちりできたものの、減価償却でうっかりミスをしてしまいました。ちゃんと計算して建物減価償却累計額\4,500、備品減価償却累計額\1,500としていたのに、メモの確認ミスで逆に配分してしまいました。

こういう最後の確認で過去問でも4点から8点ほどミスしてしまうのですが、何かうまい解答の見直し方法ってあるのでしょうか?

合格おめでとうございます!

ミスの傾向は人それぞれですので、ミスノートで自分のミスの傾向を掴むことです。普段から見直しをする習慣をつけておかないと本試験でミスを発見し修正することは困難です。

仕訳の問題でしたら、一度答案用紙に記入した後、一呼吸おいて、問題文を再度読んでみることです。問題文に商品ではなく備品を買ったという設定にした理由は何だろう?と考えれば受験生をひっかけるために作問したことは明らかです。

累計額の転記ミスは、答案用紙の横に写したメモの金額と、下書きの仕訳をすべて確認するという作業が漏れていたため、発見できなかったのです。事前の対策不足です。

ミスや勘違いは必ず起きるので、どうやって防止するのか、考えて対策を練るのが一番です。

こんにちは。

昨日の試験、自己採点64点、残念ながら、今回も不合格です。お正月も返上し、休日もお出かけは我慢、そして試験2週間前は、過去問や予想問題を必死に解いたのに、この結果。昨日はショックであまり眠れませんでした。

今回は工業簿記で得点できなかったのが敗因です。第4問は約半分しか正解できず、5問は第二工程の月初仕掛品原価に前工程費と加工費の記載があり、どちらを使って計算するのか迷い、満点が取れませんでした。第3問も約半分、1問は12点、2問は満点だと思いますが、これでは合格できませんよね。工業簿記の総仕上げ問題集、2回転したけど解けませんでした。ブログに5回転して合格した方がいらっしゃいましたが、まだまだ勉強が足りなかったのかな。先生にも親身に相談に乗っていただいたのに、本当に申し訳ないです。今回の試験で合格して、就職活動に弾みをつけよう、、、と計画していたのに、、、やはり簿記3級と2級では就職のスタートラインが違いますよね?

何を勉強すれば合格できるのか、過去に合格した方に勉強今日方法を尋ねると、皆口を揃えて「過去問をつぶす!」と言うけど、今はそういう試験でなくなってきているような気がします。6月の試験は大幅な改定後の試験になります。専門学校にとっては絶好の機会なのか、盛んに入学を進めているけど、自分の環境や立場を考えると入学はどうなんだろう?と疑問に思います。何を勉強すれば(理解すれば)合格できるのか、分からなくなってきました。1週間お休みした後、先生の総仕上げ問題集(商業簿記)を購入して、諦めずにまた勉強を始めるつもりでいます。心構えと前向きになれるアドバイスいただけないでしょうか。彼には「人の能力に差はない!努力の差だ」と言われました。いまとても凹んでいます

試験お疲れ様でした。

工業簿記、惜しかったですね。工業簿記が解けるようなれば合格できていたので、次回は工業簿記を完璧に仕上げてリベンジしましょう!簿記の学習は、アウトプットの時間と質、ミスノートなどを作ってミスを防止、最終的に自分の頭に簿記の考え方を刷り込むが重要です。

商業簿記の総仕上げ問題集は使えなくなりますので購入してはいけません。

http://pboki.com/

の更新情報をご覧ください。

以前は過去問中心の出題でしたが、昔からテキストや問題集で勉強した人が不合格になる試験ではありませんでした。試験出題が変わっても勉強方法が根本的に変わるわけではありません。今まで通りです。

6月までにやるべきこと

・商業簿記第2版のテキストの問題がすべて解けるようになること

・特典の実践問題6回+補足問題が時間内にすべて解けるようになること(100点満点)

・工業簿記のテキストの問題がすべてとけるようになること

・工業簿記のテキストの巻末にあるチェックリストがすべて回答できること

・工業簿記の総仕上げ問題集の問題がすべてとけるようになること

・ミスノートを必ずつける、勉強を始めるときにミスノートを確認する

まずは上記の内容をやり終えてください。2周か5周かは個人差がありますので、解けるようになることを目安にしましょう。1週間休んだら、すぐに勉強に取り掛かった方がいいでしょう。

実力は確実についています。64点あと2~3問で合格まで実力が上がってきているのです。周りの方に何と言われても、負けない気持ちで勉強を続けて見返してみましょう!

パブロフくんの後のコメントで、大変恐縮ではありますが。

自分が思ったのは、「効率的に勉強できていないかな?」って部分。

やみくもに過去問をつぶしましてもね。

無駄な努力であるのかな?

って。

いえ、ある程度勉強していれば、自分の得得不得意みたいなのは把握できるだろうなと思うんです。

例えば今回の試験を受けて、自己分析します。

商簿はわりかし点数取れたけど、工簿はてんでダメだったな。

「その反省を踏まえて。」

自分が重点的に勉強すべき分野はどこなのか?

徹底的に自己分析。

苦手な部分は重点的に。で、得意な部分は試験直前にサラッと見直し。

そうやって得点力を上げていけば。

ってところでしょうね。

勿論、今後については大改定みたいなのがあって、今までの経験値は通用しなくはなるでしょうが、それでも、工簿については現状維持的なことになってる。

ってことで。

ポイントは工簿でしょうね。

変な話、数字は気にしない方がいいです。

多少計算が間違ってても全然OK。

それより大事なのは。

全体的な流れ。みたいなのをきちんと理解できてればOKでしょうね。

例えば仕損分の処理。

完成品のみ負担なら→総額ー月末分○

両負担なら→「完成品と月末分のみの関係性}で計算すればOKなんですよ。

的なこと。

工簿に関しては、「センス」みたいなものかな?

コツさえ掴んでしまえば、大きな得点源になる部分。

ともみさんの場合、多分独学でコツを掴むのは難しいなと思うので、塾の利用も考えてみては?

と思いますが。

昨日三級を受験しました。

個人的に難しくなかった。自己採点は98でした。四問の伝票、③解答は記入なしで、間違いました。ちょっとわからなかった。気になります。

合格おめでとうございます!

第4問(2)は小切手を振り出したので、「当座預金が減った」ということです。出金伝票は「現金が減った」場合に記入しますので、すべて振替伝票で仕訳をすることになります。

第3問 貸借対照表について前受金 6000→仮受金6000としてしまいました。やはり正解となるのは難しいでしょうか。お伺いしたく存じます。

前受金は、何のお金か内容が分かっており、後で果たさなければならない義務がある場合に使います。

対して仮受金は、何のお金か分からない場合に使う言わば仮の科目であり、

その内容が判明次第正しい科目に振り替える必要があるものです。

今回の問題では、売上=商品の対価として受領したお金ということがハッキリしており、後で商品を渡す義務がありますので、仮受金ではなく前受金でないと正答にはならないのではないかと思います。

FOXさんのおっしゃる通りです。

ここは難しかったので、間違えても大丈夫ですよ。

定義から導き出さなくても、簿記3級テキストで学習した取引のタイミングを考えれば間違えることはなかったかもしれません。

仮受金が発生するは「期中の取引」です。内容がわからないので、期中は仮受金に計上しておき、原因がわかったら正しい勘定科目に振り替えます。簿記の問題では、期末日の未処理事項として、仮受金→正しい勘定科目に振り替える仕訳がよく出題されています(簿記3級)。

今回の142回で2級、3級を初ダブル受験しました。

3級はガチガチに緊張していて、1問は特に手が震えてロクに字も書けませんでした。

2級をメインに勉強していたため、3級は殆ど復習できませんでしたが、直前に商品有高帳、伝票を見ていたので助かりました。そこから落ち着き始め全て終わった後1問を見直したら間違いを発見、やり直せました。

2級では試験開始当初の緊張感を考え、優しめな1問から解きました。そして、2問、工簿の順です。

2問はややこしかったですが、きちんと読めば何とか解ける問題だったと思います。

工簿も問題をよく読んで考えれば答えは導きだせました。間違えちゃいましたが。

3問は難題な箇所がいくつかありましたが、最後の3問で1時間以上残っていたので、落ち着いて解くことができました。

9.の未収還付法人税等はカンで記入しておきました。

おそらくどちらも合格…ではないかと思います。

わからないところはわかるまで、本屋や、図書館、ネットの無料講義なとで理解度を深めたのがよかったと思いました。

本当に合格していることを祈るばかりです。

ダブル受験、お疲れ様でした。

問題を解くスピードも速く、問題を解く順番も良かったですね。

合格発表までゆっくりお休みください♪

はじめまして。

問題集とこちらのサイトでお世話になりました。

142回2級を受けまして、なんとか合格点に達したかと思います。

今回初めて受験して思ったのが、問題を解く際ケアレスミスを防ぐには、問題文への書き込みやチェックをする癖をつけておくのが絶対に必要ということです。

何度も繰り返し使う書籍問題集ですとなるべく奇麗に使いたいですから、問題文に書き込みをしたりするのはなかなかできない人が多いかと思います。

その意味で1ヶ月前から特典の実践問題をプリントアウトしまくって勉強したのが功を奏したと思います。

ありがとうございました。

合格おめでとうございます!

勉強頑張ってよかったですね。実践問題、問題集、ブログがお役に立てて嬉しいです♪

役に立つ情報、ありがとうございます。

ケアレスミス対策、nekoさんのおっしゃる通りです。普段からケアレスミスを防ぐ解き方を練習しておくことが重要で、今回の試験もミスで失点しないことが重要だったと思います。

今まで勉強で我慢していたことを楽しんでください♪

ご報告ありがとうございました!

いつもお世話になってます!

去年の6月から勉強を始め、11月に3級(合格)、昨日2級を受けました。

約3か月の勉強で2級はやはり厳しかったです。

空欄も多く、どう仕訳をしたらいいかもわからず、あたふたな2時間でした。

次回の6月、受けるか悩んでいます。範囲が変わり、どのような問題がでるかわかりにくい中受けるか、でも11月まで待つとなると、9か月もありだらだらしてしまいそうで…

追加範囲は1級からくるものも多いようで、独学で6月までの期間で取得できるものでしょうか。

言い訳になってしまいますが、小さい子供もいて、思うように勉強時間が取れません。

6月頑張るか、見送って11月に受けるかアドバイスいただきたいです。

試験お疲れ様でした。

今回の試験は難しかったですね。

新試験に間に合うのかというご質問ですが、すでに3か月勉強されていますので、今から商業簿記をスタートすれば十分間に合います。新しいテキストで出題内容はカバーされていますので、テキストを読めば自然に新試験対策ができるようになっています。工業簿記は範囲がそのままですし、今までの学習内容が無駄になるわけではありません。

また、日商の方が「6月の試験は新試験一回目ですので出題内容を配慮する」と話しておりましたので、合格率が高くなると思います。範囲改正で不安な受験生や指導者が多く、初回で合格率が低くなった場合、日商の受験生自体が減少してしまうことを恐れているからです。ですので、6月受験をするのがオススメです。

育児と勉強を両立して合格された方もたくさんいらっしゃいますので、スキマ時間を利用して勉強を積み重ねていけば大丈夫です。合格を応援しています!

はじめまして。

電車の移動時間やちょっとしたあき時間に、こちらのブログでお勉強させていただいていました。

高校時代に学んだ簿記、4年ぶりに勉強を始めて数ヶ月で2級を受験いたしましたが。。。合格は難しそうです^^;笑

何のために今この処理をしているのか?具体的に、簿記の流れのどの部分なのか?など、簿記の本質を理解していないと、今回のようなイレギュラーなものは難しかったかもしれません。

試験範囲が変わると知り、高校の時の勉強が役立つうちに・・と思い勉強を始めた簿記ですが、合格こそしなかった(であろう)ものの、勉強したことは身についているので受験してよかったです。

お世話になりました!^^

試験お疲れ様でした。

勉強した知識が増えたようで良かったです。

これからの人生で簿記の知識が役立つといいですね♪

昨日2級を初めて受験しました。

大原、TAC、LEC、ネットスクールの解答速報速報と自己採点で92点です。大問3が12点だった以外は満点でした。

合格の秘訣は工業簿記が得意ということ、今回の大問1の仕訳簡単だったこと、問2の株式資本予想が当たっことかと思います。株式資本か銀行勘定が出ると予想していました。また、財務諸表も予想的中ですが、疑問な点が一つあります。

貸借対照表の負債の()が前受金でしたが、私ここを未払法人税等にしており、税引前当期純利益出す計算ばかりに時間をかけてしまいました。

前受金は仕訳していたのですが、考えせず、法人税等ばかり気にしていたのですが、通常未払法人税等が入りませんか?

今期の決算では利益が出ないので未払法人税はありませんよ。

損失が出てしまったので、法人税を払うのではなく、逆に払った法人税(仮払法人税等の4千円)が返ってきますので、流動資産に未収還付法人税等が表示されるのです。

尤も、私がやった範囲では過去問でも予想問題でも第3問で損失が出てしまう問題はありませんでしたが…。

そういうやり方だったんですね…今までの過去問や模擬問題で純損失がなかったので、そもそも未払法人税等を支払わなくていいということ自体知りませんでした。まぁ、知識があったとしても滅多に出てくる問題でもなく、今回は大問3以外が簡単だっただけに、運が良かったかもしれません。ただ、そこの知識があれば満点になれたかもと思うと悔しいです。

回答ありがとうございました!

FOXさん説明ありがとうございます!

はるさん、合格おめでとうございます!

工業簿記で満点&全体92点素晴らしいですね。問題文に見慣れない勘定名が出てきたら、使うから書いてあるのだろう、とアタリをつけておくとよかったのかもしれません。

私も簡単に説明します。

通常、当期純損失の場合、法人税等は0円です。国からお金を貰えません。未払法人税等も未収還付法人税等も発生しません。

例外として、法人税等を中間納付している場合や源泉徴収をされている場合、期中に仮払法人税等として国にお金を払っています。この場合、当期純損失なので法人税等は0円ですから、仮払法人税等として払ったお金を国から返してもらうことになります。このときに使うのが未収還付法人税等です。

ちなみに、簿記2級は当期純損失の精算表の問題が何度か出題されていますが、過去問集には最近発売の掲載されていないかもしれません。損益計算書で当期純損失の問題は初めてだと思います。

パブロフくんさん

いつもブログではお世話になっていてありがとうございます!

確かに未収還付法人税等という勘定科目が出た時点でピンと来なければいけない問題でしたね。試験開始直前の30分の間に未払法人税等と当期純利益をXを利用して解くやり方を復習したばかりだったので頭にはその二つの勘定しかなくら解き方でいっぱいいっぱいだったように思います。ここに気づくことが出来なかったのは悔しいですが、難しい問題を解く楽しさを味わえました。3ヶ月前から簿記の勉強を始めて今回の試験がクリアできたので、今回は合格率の高い試験というのもありますが、この波に乗って一級も目指そうかと思います。

この勢いで簿記1級の合格、頑張ってください♪

パブロフくんさん、いつもブログ等で勉強させていただいております。

初めてご質問させていただきますが、日本商工会議所は この試験を通じて 簿記の何を問いたいのでしょうか?

また、近年では「実務」とやたらと主張しておりますが、商工会議所の方々は、どれほどの企業でどれほどの実務をされてるのでしょうか?

と、愚痴が先に来ましたが、試験を解くについて臨機応変に対応と仰る方々もいるようですが、それを言い出してしまうと もはや試験の体をなさなくなってしまいます…

会計等に興味を持っているものなので、是非 講師の方々のご意見をお聞かせくださると、今後の勉強に励みになります。

コメントありがとうございます。

私が試験委員やベストセラー著者だったらよかったのですが、力足らずで申し訳ございません。

試験を作っているのは主に大学教授の方です。商工会議所の方ではありません。このため、問題について口を出すこともできず、合格率が上下する状況です。

最近の試験は問題の内容を見る限り実務経験がある方が作っています。過去の出題実績のない内容を出題することで、市販のテキストや専門学校の講義の内容を変えることが趣旨です。これは出題の意図にも書いてあります。

http://www.kentei.ne.jp/bookkeeping/review

そもそもの原因が日商が公表している範囲表があやふやなので、簿記1級の出題との境目がわからない点です。ITパスポートなどはシラバスを公表しており、出題範囲が明確ですが、日商簿記は作問者や採点する人の負担を優先しています。文句を言っても変わりませんので、これを前提としていかにサッサと合格するのかを考えた方がよろしいかと思います。

最近は簿記1級でも出てない内容が2級で出たりするので事前の対策は不可能です。

ですが、これらの問題は全体のうち10~15点程度ですので、捨て問です。合否に影響はありません。簡単な問題が解ければ合格点に届くように作っています。難しい問題ばかり注目されますが、実際にどの問題を間違えたのか聞くと「ミスした」「ケアレスミス」「勘違いした」「勉強不足だった」ということが多いです。

ブログではいつも書いていますが、難しい問題は後回しにして、簡単な問題を確実に解くことが大切です。

そして、本試験では捨て問でも、次回の試験では簡単な問題として扱われます。過去問の内容を理解するのはそのためです。見たことがある問題=簡単な問題=合否にかかわる問題、ということです。テキストや問題集に載っている問題も簡単な問題として扱われます。

捨て問に振り回されるのは時間の無駄です。気にしないでください。大切なのは満点ではなく70点以上取れることです。

これは日商簿記に限らず、受験勉強や他の資格試験でも同じです。勉強慣れしている方はこのことをよく理解しています。

コメントを見て、いろいろ書こうと思いましたが、自分が書きたかったことは、パブロフさんが、それはそれはオブラートに包んで優しく諭してくれたので、溜飲を下げさせていただいた。って感じでございます。

いえ、自分も前回試験を受けて似たような思いを持ったんです。

ただ。

自分は「次回は絶対合格しやるんだ。」という思いのもと、弱かった部分を徹底的に潰して→合格できてるかな?くらいのレベルに持って行きました。

あれこれ愚痴るのは簡単です。

それよりも、まず合格して見返してやりましょうよ。

パブロフさんが言うように、臨機応変さを問われているのはせいぜい15点位。

「合格点には影響しない範囲。」での出来事。

あとは全部、「過去問とかで対応できる部分。」

問題作成者だって鬼じゃあありません。

きちんと能力を持った人なら、合格できるような問題、作ってるな。って思ってます。

、簿記の知識を深めていってもらえれば。

などと思いましたが。

以前のブログの時、ご相談したものです。

確かこの名前で相談した時思いますが、コメントも閲覧できなくなっていたので、違っていたらすみません。

141回のあと、やる気が起きないと相談したところ、1月18日〜勉強を再開してはとアドバイスをいただきました。

小さい子供がいて働いているため、夜しか時間が取れず、スキマ時間でアプリを活用すること、ミスノートについても教えていただきました。ありがとうございました。

勉強は再開したのですが、商業簿記は穴開き、工業簿記はきれいさっぱり忘れていました。問題集も解けない問題が多く、勉強が足りませんでした。

そんな状態での検定、簡単だという方がいる中で、私は前回ほどではないにしろ、とても難しく感じました。

40代、覚える能力の衰えを痛感します。

記憶の定着も、理解もできず情けなくなります。

でも、あきらめません!

何回受けようと、何年かかろうと、合格したらそれでいいんだと続けていきます。

転職する時に、履歴書に堂々とかけるようになりたいです。

それに、うちの夫に頭の体操になっていいんじゃないか?と言われてます(笑)

確かに何もしないよりはいいのかな?

そう考えると受験料も高くはない…と思いたいです。

一瞬でもあきらめようか考えてしまった自分が恥ずかしいです。

いちさんのコメントでかなりモチベーションアップしました。

私も同じく、141回でボロボロ・・

今回の142回は合格発表までわからずなボーダーラインです。

確かに全体的には141回に比べたら読み取りやすく基本知識を問われている問題だったと思います。(3問を除いて)

でも決して「簡単」なんて思えません。

予備校が提示した目標点数が71点という結果に、果たして141回から合格率が上がるのかも謎です。

学習書以外の仕訳も増えてきていますし

2級はどんどんレベルが上がっているように思えます。

しかし出題範囲の改定も基本は仕訳ですものね。

あきらめず頑張りましょう!私も何回でも受けます!!!

横から失礼しました。

試験お疲れ様でした。

アメブロの方は閉鎖しますので、コメントが閲覧できなくなってしまい申し訳ございませんでした。

今回の試験、難しかったですね。引き続き勉強をコツコツ頑張りましょう♪

商業簿記は今までのテキストや問題集が使えなくなりますので、ご注意ください。

パブロフの本を使って60代で合格された方もいましたので、まだまだ大丈夫ですよ。

素敵な旦那さんですね。年を取ると新しいことを学ぶ意欲が失われてくるので、学び続ける姿勢が大切なのかもしれません。

勉強していて、わからないときはお聞きください♪

履歴書に書ける日が来ることを楽しみしています♪

こまねこさん

試験難しかったですね。

ポジティブな考え方、素晴らしいです。

過去の平均的な合格率が30%ですから、70%の方が不合格になる試験です。簿記2級は難しい試験だと思います。試験範囲の改正で内容が難しくなる面も多いですが、特殊商品売買や特殊仕訳帳など、実務で使わない内容を覚えなくよくなるので良い面もございます。

今回の試験の結果がわかるまで、簿記のことは忘れてゆっくりお休みください♪

1問目の3つめの研究開発費の従業員の賃金のところを迷ったのですが、給料と書いてしまいました(^_^;)

また4つめの借方のところを買掛金なのに、仕入と書いてしまいました(^_^;)

2問もケアレスミスが多かったので、残念ながら今回の合格は難しいのかなと思います。

工業簿記が満点だっただけに残念ですが、次回も受けようと思います。

28年度から試験範囲が狭くなるって聞いたのですが、難しさとしてはどうなるんですか??もしくはその分新しく追加される問題が増えたりするのでしょうか??

すいませんがよろしくお願いします。

試験お疲れ様でした。

工業簿記満点素晴らしいです。第1問や第2問のミスが残念でしたね。

配点次第だと思いますので合格発表まで待ちましょう。合格しているといいですね。

6月以降の範囲については、こちらのページに表でまとめていますのでご覧ください。

http://pboki.com/text/boki2text_h28.html

今までと同じ範囲の内容も、損益計算書や貸借対照表の表示区分を覚える必要があるので、覚えることが増えます。

新しい内容も理論的な内容が増え、取引自体も難しい内容が増えます。試験問題というより、テキストの内容自体が難しくなります。

前回3級合格し、今回2級を受けてきました。

割と易しめかな?と進んでいたら第3問に謎の山が…。第4問、第5問にもミスがあり、自己採点は70点台前半で、発表までドキドキです。

独学だったので疑問をぶつける場がなく、パブロフくんには本当にお世話になりました。初心者向けに噛み砕いた説明が本当にお上手で尊敬します。

今回の合否はさておき簿記は思いのほか楽しかったので、もっと知りたいなとは思いますが、これ以上はかなり投資が必要そうなので踏み込めなさそうです。。

今後は生活知識にとFPを考えています。本当にありがとうございました!

試験お疲れ様でした。

合格、きっと大丈夫ですよ♪

ブログやコメントが役に立ったようで嬉しいです。かみ砕いた説明が上手と言って頂けて喜んでいます。昔から日本語が苦手でして、もっとうまく説明できたら、と思っています。現在ブログや書籍で日々練習中です。

FPの試験は生活と密着しているので面白いですよ♪

次はFPの勉強頑張ってください!

いつもお世話になっております。

10月から勉強を始め、141回で2級初受験68点で不合格。

今回142回でリベンジし、自己採点95点です。

1点質問させて戴きたいのですが

問3の未収還付法人税等、の部分を未収金と書いてしまいました。

日商が掲載している許容科目一覧によると

未収消費税については未収金は許容◯

のようですが、未収還付法人税については許容されないようなのですが

違いがわかりません。どのように理解すれば良いのでしょうか。

未収〜と冠がつくものはみんな未収金でオーケーと思ってしまっていました。

合格おめでとうございます!

素晴らしい得点ですね!勉強お疲れ様でした!

第3問9.の問題文に「未収還付法人税等」という勘定科目名が出てきたので、それを使うのが正解でした。

通常、当期純損失の場合、法人税等は0円です。国からお金を貰えません。未払法人税等も未収還付法人税等も発生しません。

例外として、法人税等を中間納付している場合や源泉徴収をされている場合、期中に仮払法人税等として国にお金を払っています。この場合、当期純損失なので法人税等は0円ですから、仮払法人税等として払ったお金を国から返してもらうことになります。このときに使うのが未収還付法人税等です。

特別な状況での取引ですので、未収還付法人税等を使うことになります。許容勘定科目として認められていない理由は不明ですが、未収消費税も未収金と覚えない方がよいでしょう。具体名がついている勘定科目は特別な取引の時に使いますから。

ご丁寧にご返信ありがとうございました。

よくわかりました。

素直に出された科目を書けばよかったのに

あまりに慣れない科目なので躊躇してしまい、惜しいことをしました。

合格したとしても完全では無い、これからも実務を通して研鑽していきたいと思います。

パブロフさんのホームページや実戦模試や動画解説やアプリなど、本当にお世話になりました。感謝でいっぱいです。

ありがとうございました。

こんばんは。

初めて投稿させて頂きます!

わたしは先月末から簿記の勉強を始めました。

仕訳の基本もわからなかったわたしですが、パブロフくんに癒されながら3級のテキストから勉強して、今回は初めての受験で2級を受けました。

かなり集中して勉強したので仕訳は得意で商業簿記は割と良かったのですが、苦手な工業簿記で理解が足りずに取りこぼしてしまい点数は自己採点で60点くらいでした…

工業簿記は実際、標準、予定、直接…などなど言葉がいっぱいでパニックになってしまいます。

次回からは範囲も変わるので不安ですが、段々簿記がわかってきて楽しいので頑張りたいと思います!

これからもブログ、書籍を参考にさせてもらいます!!

試験お疲れ様でした。

今回の試験は難しかったですね。商業簿記で点が取れたのは実力がついている証拠です!

工業簿記が解けていれば合格できていたので、次回に向けて工業簿記を特訓しましょう。

工業簿記は総仕上げ問題集を何度も解くのがオススメです。

勉強していてわからないときはブログにコメント頂ければ、お答えします♪

6月の試験はリベンジ頑張りましょう!合格を応援しています!

初めての簿記2級試験で全く分からずすぐに試験会場から出ました。酷い結果でした。自分の腹が立つので次回は絶対に受かりたいです

試験お疲れ様でした。

6月の試験でリベンジ頑張りましょう!合格を応援しています!

受験された皆様お疲れ様でした。

第3問難しかったですね〜。

かなり進めても解答用紙に空欄が多くてあせりました。

第3問の9は最初から捨ててました。

というより、過去問や模擬、予想問題でも第3問の最後あたりはいつもやりません。

簿記の学習としての正しさではないと思いつつ、時間がかかるところは本当に時間が余った時しかとりかかりません。

なので私は過去問では70点後半をウロウロ。

今回は自己採点では85点から83点と、難しいところは捨て、途中を落とさない戦法がうまくハマった気がします。

ただ、受かるためのテクニックとしての解き方、取り捨てが本来の簿記の理解とマッチしている気は自分ではしていないのです。

今回の問題は、設問の仕方の意地悪さなど、真面目に取り組んでいた方ほど苦労されたと思います。

でも、苦労して解いた精算表など最後貸借が一致した時の幸福感、満足感ってありますよね。

それが忘れられずもっと簿記やりたくなってきました。

合格おめでとうございます!

良い作戦でしたね。資格試験は先に合格しておいて、本来の簿記の理解は実務書や専門書で学ぶのがいいかもしれません。財務諸表も意味がわかるようになったと思いますので、財務分析の本を読むと面白いですよ。今回の第3問のように損失が出る場合、売上や売上原価、販管費の金額を見たらパッと判断できるようになります。

簿記の知識がこれからの人生で活きるといいですね♪

2級の試験、受けてきました。

前回受けたんですが、見事撃沈をし、リベンジマッチみたいな感じ。

結果。今回はどうにか合格できたかな?

って所です。

で、そんな自分があれこれ言うのもおこがましいとは思いますが、コメントを読んでいて思ったこと。

みなさん、あまりに過去問にこだわりすぎではないのかな?

と。

確かに過去問、大事だと思います。

ただ、そんな事は出題者も百も承知。

という状況であったなら?

出題者側からすれば、昔と違って、ただ問題を解ければよいということではなく、見たこともない問題に直面した時にも柔軟に対応できるよう、「臨機応変さを重点において。」的なことを考えていたとしたならば?

過去問だけ機械的に解いて、マニュアル的な対応しかできない人を、合格させたりはしないでしょうね。

主催者側が過去問に関係ない問題を出してくるようになった以上、こちらも対応を変えていかないといけないのでは?

雨降って地固まるではないですが。

主催者の意図するところは、分からないでもない気がします。

過去問を解いてれば合格。みたいな安易な考えは捨てて、どうしてこうなるのか?

みたいな、内容もきちんと把握した上で。