有利差異??

有利差異??

・・・?

・・・?

有利差異?不利差異?

・・・説明しようか?

わぁ!!お兄さん、居たんだ。びっくりさせないでよ。パブロフ、いま心臓がビクッってした。

ごめんごめん。ふむふむ、差異分析の勉強をしてるんだね。

そーなの。実際原価計算と標準原価計算でたくさん出てくるの。

あれ?それ、解き方すべて同じだよ。

えぇ!そーなの?

原価の計算式

原価は、次の式で計算します。

原価 = ①単価 × ②数量や時間

2つの原価が違った時に、差が出てしまうことを原価差異と呼びます。

原価差異は、原価の内訳である①と②からしか発生しません。

原価差異のまとめ

原価差異の計算

実際原価計算の時、予定原価が出てきます。

標準原価計算の時、標準原価が出てきます。

予定原価と標準原価は、ほぼ一緒です。差異分析のやり方も同じです。

※両者の違い

予定原価…前年度の実績などをそのまま使った金額。

標準原価…過去数年度分の実績金額を統計学に基づき計算した緻密な予定原価のこと。

(正確な違いが知りたい方は、原価計算基準を読んでください)

差異分析の解き方

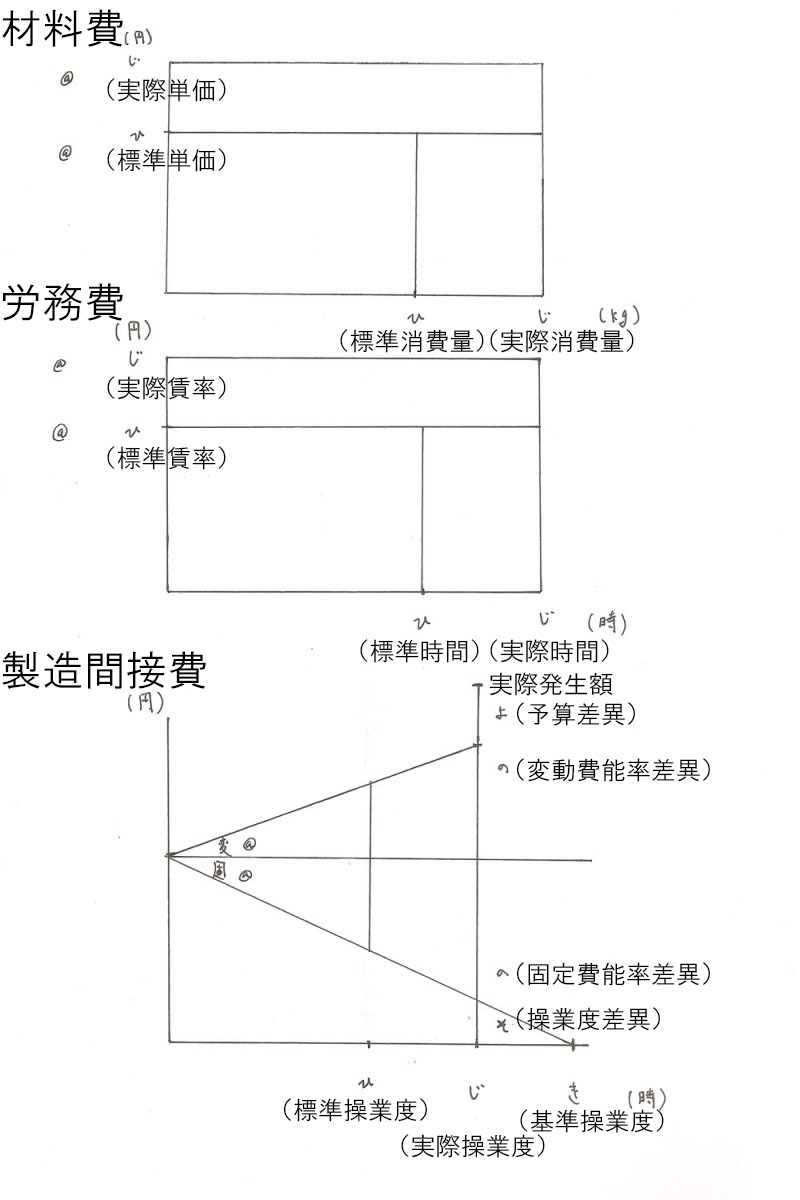

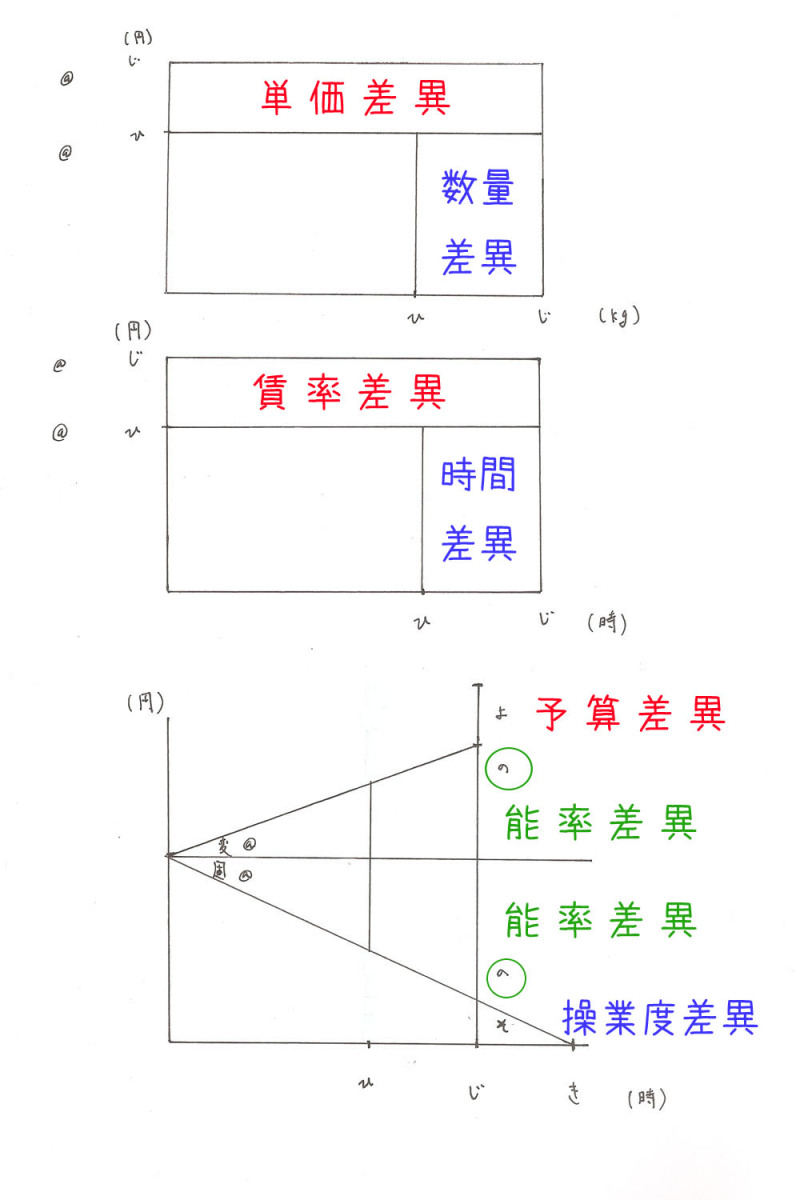

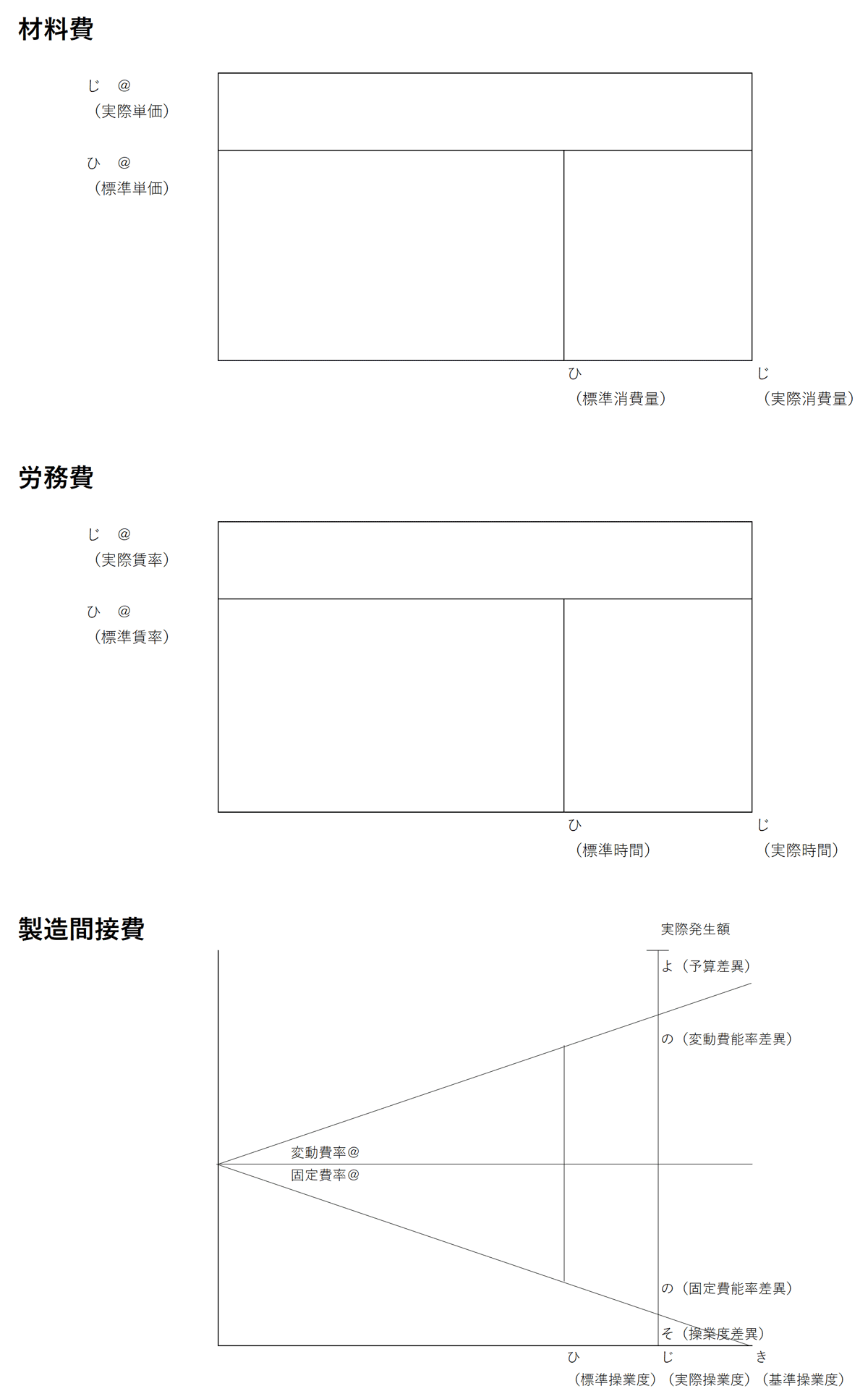

1.差異分析の図を使う方法

参考書に書いてあるものと同じですが、コレ埋めていきます。

コレを白紙から書けるように練習しましょう。

上から順に

材料費 ひ・じ

労務費 ひ・じ

製造間接費 よ・の・そ・ひ・じ・き

※実際原価計算の場合、ひ(標準)→よ(予定)、に変えれば同じように解けます。

★差異は以下の通り。

関連ページ シュラッター図の書き方

2.公式を覚える方法

図が苦手な方はこちらで暗記してください。

材料価格差異 =(@標準単価-@実際単価)×実際数量

材料数量差異 = @標準単価×(標準数量-実際数量)

賃率差異 =(@標準賃率-@実際賃率)×実際作業時間

時間差異 = @標準賃率×(標準作業時間-実際作業時間)

操業度差異 = @固定費×(実際時間-月間の基準時間)

能率差異 = @製造間接費×(標準時間-実際時間)

予算差異 = 予算許容額※ -実際製造間接費

※予算許容額 = @変動費×実際時間+月間の予定固定費

(変動予算) (固定予算)

差異分析の解き方(動画)

実際にどのように解けばいいのか、こちらの動画を見れば一目瞭然!

差異分析が苦手な方は、ご覧ください♪

実際に解いてみよう

動画が見れない方向けに、例題を使って、実際の下書きと簡単な説明をしました。

<例題>

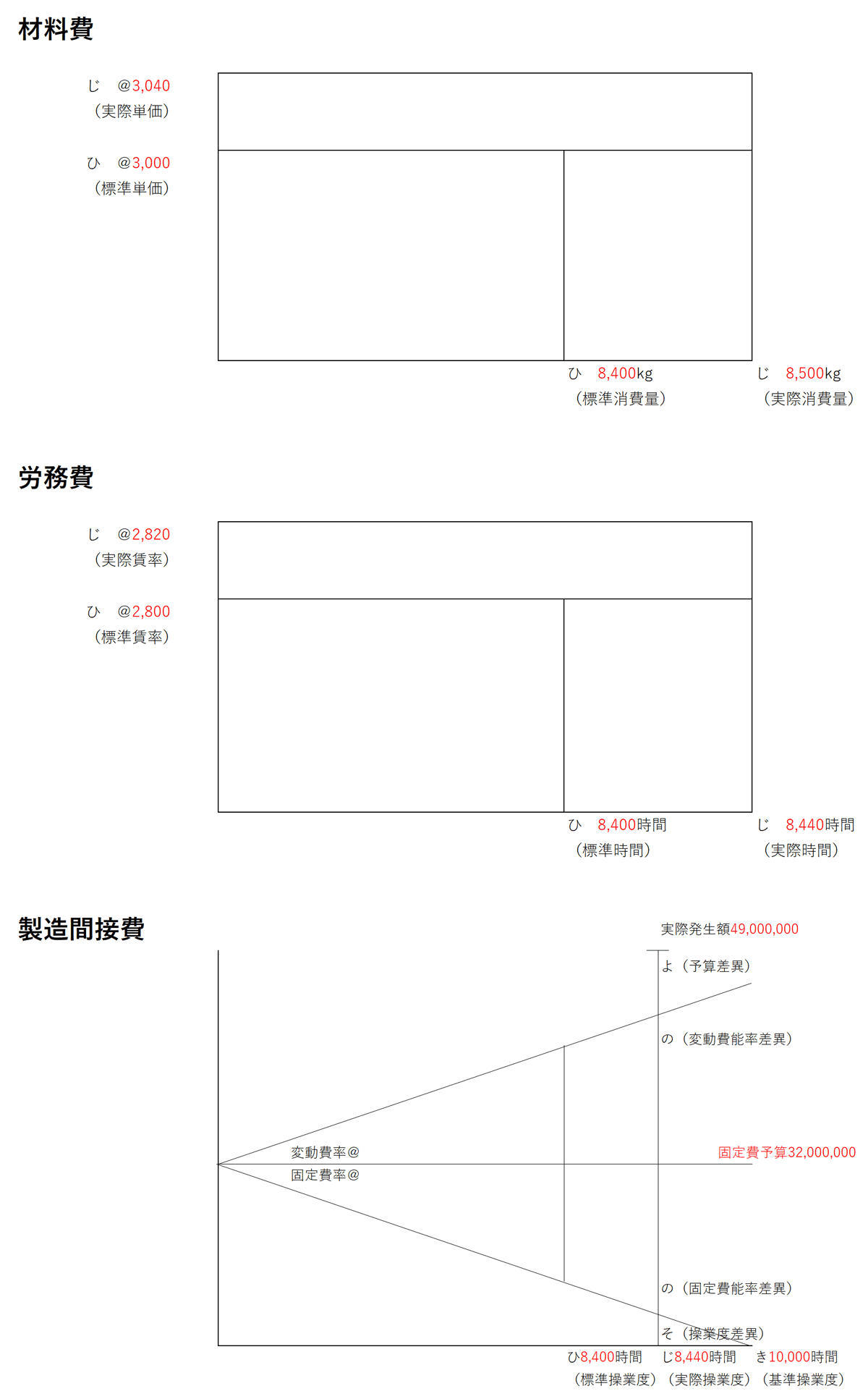

次の資料に基づいて、各問に答えなさい。

[資料1]製品D標準原価カード

直接材料費 3,000円/kg(標準単価)×2kg(標準消費量)=6,000円

直接労務費 2,800円/時(標準賃率)×2時間(標準直接作業時間)=5,600円

製造間接費 5,200円/時(標準配賦率)×2時間(標準直接作業時間)=10,400円

製品1単位当たりの標準製造原価 22,000円

[資料2]8 月の実績値

・製品Dの実際生産量 4,200個

・当月の原価要素ごとの実際発生額は次のとおりであった。

直接材料費 3,040円/kg(実際単価)×8,500kg(実際消費量)=25,840,000円

直接労務費 2,820円/時(実際賃率)×8,440時間(実際直接作業時間)=23,800,800円

製造間接費 49,000,000円

問1 8月における標準原価総差異を計算しなさい。

問2 8月における製造間接費総差異を計算しなさい。

問3 8月の月間固定費予算が32,000,000円で、基準操業度が月間10,000時間であるとして、製造間接費総差異を、変動予算を用いて予算差異、能率差異、操業度差異に分解しなさい。ただし、能率差異は、変動費および固定費からなるものとして計算しなさい。

問4 直接材料費消費量差異、直接労務費作業時間差異、製造間接費予算差異のなかで、差異の金額(絶対額)が一番小さいのは、どの差異か。また、その差異の金額を答えなさい。

<答案用紙>

問1 円( 差異)

問2 円( 差異)

問3 予算差異 円( 差異)

能率差異 円( 差異)

操業度差異 円( 差異)

問4 [ ]差異が[ ]円で一番小さい

※問1~3の差異には、借方または貸方を記入すること。

<解答>

問1 6,240,800円(借方差異)

問2 5,320,000円(借方差異)

問3 予算差異 120,000円(借方差異)

能率差異 208,000円(借方差異)

操業度差異 4,992,000円(借方差異)

問4 [直接労務費作業時間]差異が[112,000]円で一番小さい

<解き方>

ステップ1 原価差異分析の下書きを書く。

関連ページ シュラッター図の書き方

ステップ2 問1~5まで読み、問題の流れを理解する。下書き用紙に問題文からわかる情報を書く(赤字部分)。

ステップ3 下書き用紙の差異でわかるものはすべて埋める。(赤字部分)

差異の計算は、内側△外側で計算する。

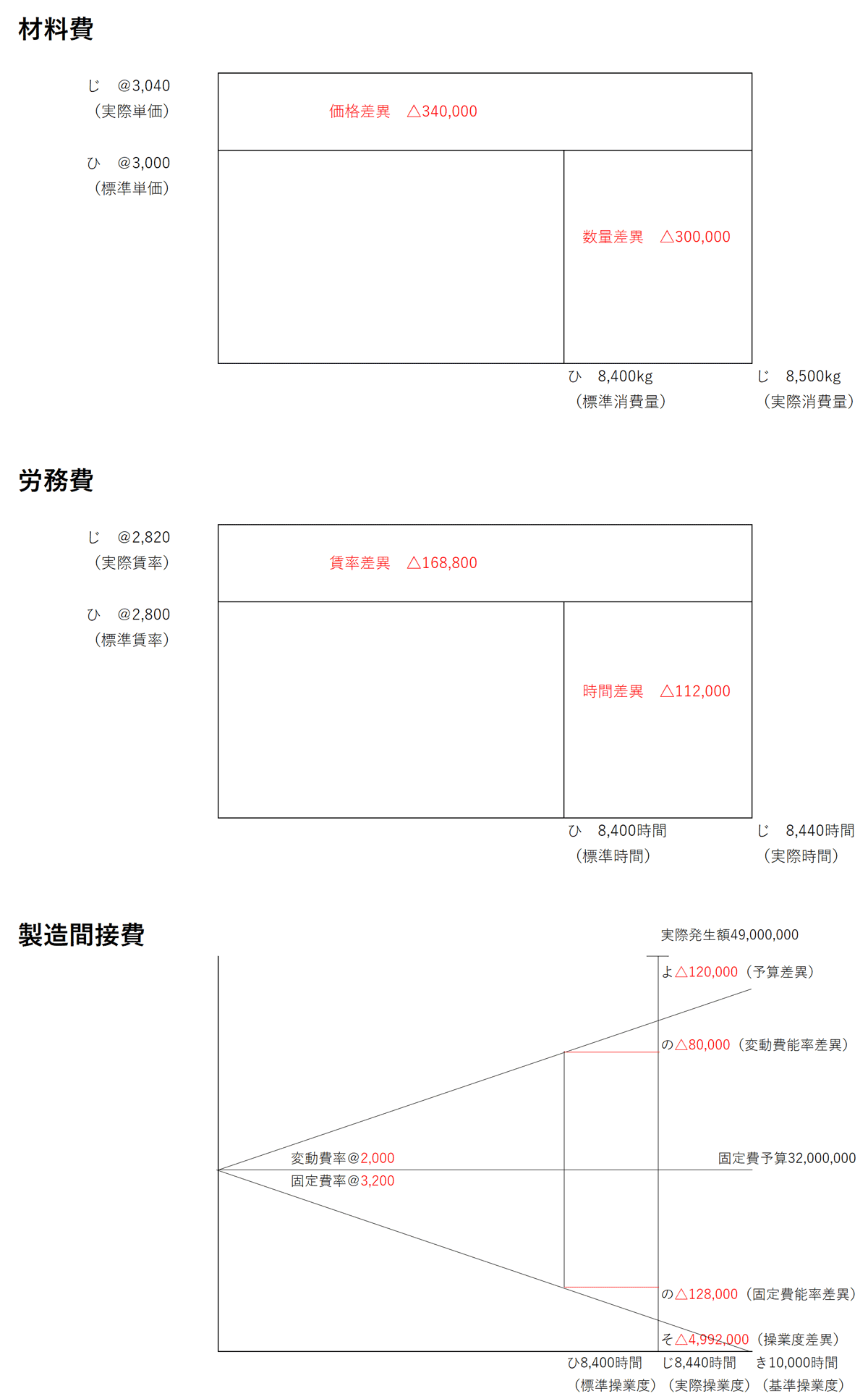

<材料費>

図を見ながら、、、

単価の差額 ひ-じ=△@40

数量の差額 ひ-じ=△100kg

↓

価格差異 △@40×8,500kg=△340,000

数量差異 @3,000×△100kg=△300,000

<労務費>

図を見ながら、、、

賃率の差額 ひ-じ=△@20

時間の差額 ひ-じ=△40時間

↓

賃率差異 △@20×8,440時間=△168,800

時間差異 @2,800×△40時間=△112,000

<製造間接費>

標準配賦率@5,200=変動費率+固定費率

問3より、月間固定予算32,000,000円÷月間基本操業度10,000時間=@3,200が固定費率とわかる。

よって、変動費率は@5,200-@3,200=@2,000と計算できる。

図を見ながら、、、

ひ-じ=8,400-8,440=△40時間

じ-き=8,440-10,000=△1,560時間

↓

能率差異(変動費) @2,000×△40時間=△80,000

能率差異(固定費) @3,200×△40時間=△128,000

操業度差異 @3,200×△1,560時間=△4,992,000

予算差異は、まず予算許容額を計算する。

予算許容額=変動予算(@2,000×8,440時間)+固定予算32,000,000=48,880,000

予算差異=予算許容額48,880,000-実際発生額49,000,000=△120,000

ステップ4 問1~5を解答する。

問1 標準原価総差異

解き方1 標準原価と実際発生額の差額で求める。

標準原価@22,000×4,200個-実際発生額25,840,000-23,800,800-49,000,000=△6,240,800

解き方2 下書きの原価差異を合計する。

△340,000+△300,000+△168,800+△112,000+△80,000+△128,000+△4,992,000+△120,000=△6,240,800

差異がマイナスなので、借方差異である。

問2 製造間接費総差異

下書きの製造間接費の差異を合計する。

△80,000+△128,000+△4,992,000+△120,000=△5,320,000

問3 下書きの製造間接費の差異を記入する。

予算差異 120,000円(借方差異)

能率差異 208,000円(借方差異)

操業度差異 4,992,000円(借方差異)

問4 差異を比較し、一番小さいもの(金額の絶対値)を選ぶ。

直接材料費消費量差異 △300,000

直接労務費作業時間差異 △112,000

製造間接費予算差異 △120,000

あれ?この3つだけ?

うん、そうだよ。問題文読んで、この3つが書ければ終わりだね。

えっ、10分で解けるよ?

うん、10分で解けるね。まず、3つの差異分析を下書き用紙ですべて終わらせて、各問に答えると確実に満点が取れるんだよ。

むふふ。これ出たら、パブロフ合格できそう~♪

あれ?そういえば、計算した差異って最終的にどうなるの?

パブロフくん、良い質問だね。

差異はどこへ

差異は年度の決算で売上原価に振り替えられます。

結局、各段階で分離した差異も、売上原価に戻ってくるのです。

では、何故、差異分析をしているのでしょう?

それは、実際に支払った売上原価が、どんな原因で多くなったり、少なくなったりするのかを把握するためです。

今年度の最初に予定していた金額『前年度の実績』と比較して、多くかかりました。

すると「何故、こんなに売上原価が高くなったんだ?」と社長は工場長に質問します。

工場長からその理由を聞いて、社長は対策を考え、戦略を練っていきます。

具体例を見ていきましょう。

例1 材料費の差異分析

【工場長】

材料費の実際金額が予定金額より多くかかりました。

→ 材料費差異が不利差異(お金が予定より多くかかり、会社が不利になる差異)

→ その内訳は、すべて単価から発生している

→ 材料が今年に入って値上がりしているため、予定していたより材料費が高くなった。

【社長の対応策】

□同じ材料を安く仕入れる国を探そう。

□材料費が上がった分だけ、販売価格を上げられないか、検討する。

→ 石油製品のティッシュ、飛行機の燃料サーチャージャーなど。

例2 労務費の差異分析

【工場長】

労務費の実際金額が予定金額よりおおくかかりました。

→ 労務費差異が不利差異

→ その内訳は、一部の従業員の作業が遅く、残業が多くなったため。

【社長の対応策】

□工場長から従業員へ理由を聞き、原因を解消させる。

□作業が特定の人に集中していないかを調べ、分散させる。

□意図的に作業を遅くしていることがわかり、従業員の配置換えを行う。

例3 製造間接費の差異分析

【工場長】

製造間接費の実際金額が予定金額と同じでした。

→ 差異は発生していない。

→ 内訳を調べると、操業度差異が100万円(不利)と予算差異100万円(有利)が発生していた。

→ 操業度差異は、実際の稼働時間が予定の稼働時間より少ないため発生した。

→ 予算差異は、工場の電気代が今年から値下がりしたことによる。

【社長の対応策】

□稼働率が下がった原因が、商品の販売数が減っていることがわかった。TVCMを増やし、販売数の増加を狙う。

□電気代が来年も値下がりしたままであれば、来年度の予算を見直す。

参考:PDCAサイクル

(Plan→Do→★Check→Action)

計画→実行→★評価→改善

★Check(評価)が原価差異の分析です。Actionは社長の対応策です。だから、社長さんは簿記や原価計算の知識が必要なのです。

パブロフ問題しか解いてなかったから、実際どんな感じかイメージがわからなかったの。でも、お兄さんの話を聞いて、他人事じゃないとわかったの。

不利差異と有利差異を間違えるのは、会社が有利になるか、不利になるかを考えてないからなのさ。予算より実際の方が少ないってことは、お金を払う金額が減るんだから、有利になるからね。

お兄さんスゴイ。パブロフ、電卓叩いて数値だけ出して丸暗記だった。

原価計算は簿記と違って、モノの流れや差異分析の意味を考えた方が上達しやすいんだ。

うん、わかった!

104 Comments

2025年度版 日商簿記2級分野別問題の038ページ問題4.は3分法ですか?

書籍をお使いくださり、ありがとうございます。

2025年度版の簿記2級商業簿記の分野別問題集038ページの問題4は固定資産の問題でして、3分法の問題ではございません。

該当ページが違うようでしたら、教えて頂けますと幸いです。

原価差異に直接経費差異がないのは何故ですか?

コメントありがとうございます。

直接経費はそもそも発生する頻度が低く、予算と実際のズレが少ないため、簿記の問題で出題されたことがありません。このため、直接経費は省略しています。

コメント失礼いたします。

商業簿記の総仕上げ問題集P222 chapter10 問題02

問1に関しまして

こちらパーシャルプランの問題なので、直接労務費の実際発生額1,984,800を

用いた仕訳が解答になっておりますが、

問題文では「製品A800個に対する標準直接労務費を仕掛品勘定に振り替えた」

とあります。

“標準直接労務費”というワードを見ると標準原価カードの直接労務費2400×800=1,920,000

を用いるのかなと思ってしまい、混乱してしまいました。

なぜこの問題文では標準直接労務費というワードを使用しているのでしょうか?

自分がうまく、標準原価計算を理解できていないからだと思いますが、この点がよくわからず解説いただけるとありがたいです、

重ねてすみません。

同じくchapter10 問題07の資料

3.標準データの当月正常直接作業時間 12,000時間

を基準操業度とするのもなぜなのかよくわからず、、、

標準データの中の数値なので、12,000時間というのを標準操業度とするのかと考えてしまいました。

このあたりの理解の仕方を教えていただけると大変ありがたいです。お忙しいところ申し訳ありませんが、よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

当月の基準操業度は、当期が始まる前の予算を作る段階で決定する「当期の1年間の直接作業時間」を12か月で割った「当月分の直接作業時間」を表します。

標準操業度は、当月末のデータに基づいて、当月の加工費の投入個数から計算する操業度です。

予算から計算するものと、実際に作った個数から計算するものと区別すると間違いにくいです。

総仕上げ問題集をお使いくださり、ありがとうございます。

P.222の問題文に誤植がございまして、大変申し訳ございませんでした。

誤「製品A800個に対する標準直接労務費を仕掛品勘定に振り替えた。」

正「製品A800個に対する直接労務費を仕掛品勘定に振り替えた。」

パーシャル・プランの場合、製造間接費を仕掛品勘定に振り替えるさいには、実際発生額を使います。

このため、問題文の「標準直接労務費」という指示が誤植でして、正しくは「直接労務費」という問題文になります。

下記に正誤表がありますので、ご確認頂けますと幸いです。よろしくお願いいたします。

https://www.shoeisha.co.jp/book/detail/9784798173641

正誤表をクリック

→書籍・SEshop限定PDFをクリック

→全刷を選択し、この刷数の正誤表を見るをクリック

よせだ先生こんにちは。

何度かこちらで質問をさせたいだたきましたが、本日ネット試験で2級に無事合格できました!簿記試験は、高校時代に全商2級を取得して以来、13年ぶりで、他のテキストから始め、3級を、飛ばして2級は無理なのかと、財務諸表で挫けそうになった時に、よせだ先生の動画解説を発見して、パブロフ君のテキスト、問題集、アプリを購入させて頂きました!何度も挫けそうになりましたが、よせだ先生の解決の声を思い出して、無事合格できました!諦めずに続けられてよかったです!ありがとうございました!

合格おめでとうございます。

テキスト、総仕上げ問題集、アプリがお役に立ったようで嬉しいです♪

13年ぶりに簿記に戻ってきても全商2級で基本は身についていたのは間違いありません。

勉強大変だったと思いますが、頑張って良かったですね♪

教えてください。総仕上げ問題集のP204 Chapter10 問02のNo.4 問4で、能率差異は変動費のみで計算なので、能率差異を能率差異に記入、はわかるのですが、[固定費能率差異と操業度差異を合計]をなぜするのかがわかりません。

総仕上げ問題集をお使いくださり、ありがとうございます。

能率差異の分析方法はテキストP.317に書いてあるように3パターンあります。本問では、3分法②のパターンです。

能率差異を「変動費のみ」とする場合、能率差異は工場にとって管理可能な変動費の差異だけを集計対象とし、その他の管理不能な差異(固定費から出てくる差異)はすべて操業度差異として扱います。まとめますと、原価差異が管理可能かどうかに基づいて判断した場合、このような原価差異分析を行うことになります。

簿記2級では管理可能と管理不能の考え方は学びませんので、このような変わった問題が出た場合(過去の試験で1度だけ出題された問題)、問題文に指示に従って原価差異の金額を計算する、と理解しておけば十分です。

こんばんは。

本日ネット試験にて、原価差異の問題が出たのですが、数値に不利差異だった場合のマイナスを入れるか入れないかで迷ったのですが、どうすれば良かったのでしょうか?

試験問題は基本的に「原価差異の金額を答えよ」という問題ですので、数値だけで解答します。

マイナスを付ける場合には、具体的な指示がありますので、指示に従ってください。

いつもお世話になっております。

総仕上げのP204の問4ですが、能率差異を変動費のみで計算する場合、なぜ問3ででた固定費の能率差異と操業度差異をたすのでしょうか?

ここでは「仕掛品勘定の貸方の標準原価差異の金額」を計算していますので、借方合計と貸方合計の差額から計算しています。

なお、標準原価差異=標準原価-実際原価、という計算をしますが、ここは「仕掛品勘定」の問題ですので、このように計算します。

労務費、材料費のボックス図について、右上の所には時間差異(数量差異)と賃率差異(単価差異)が両方含まれる割合があると思うのですが、その部分について賃率差異(単価差異)のみで負担する理由がよくわかりません。もう一方の時間差異(数量差異)に負担させても差異総額は変わらないため、間違いではないのでは?と思うのですが、、。そういうものだと規定があったりするのでしょうか?

コメントありがとうございます。

管理会計の理論の方で「管理可能差異」「管理不能差異」という論点があり、時間差異と賃率差異の両方含まれる部分についてはどちらに負担させるべきなのか、という議論は検討済みで、その結果、現状の差異の計算方法となっております。ルールが決まっていると考えて構いません。

いつもお世話になっております。

このページの例題、解き方ステップ2についてなのですが、「標準消費量」「標準時間」「標準操業度」3つに共通する8400という数字は、問題のどこから拾えばいいのでしょうか?

探しても見当たらず、また、どうやって算出すればいいのか解りません。

初歩的な質問で申し訳ございませんが、教えてくださると助かります。

よろしくお願いいたします。

通りがかりの者です。パブロフさんから正式に返事があるかもしれませんが、、、

「標準消費量」1個あたりの標準消費量2kg × 当月の実際生産量4,200個 = 8,400kg

「標準時間」1個あたりの標準直接作業時間2時間×当月の実際生産量4,200個 = 8,400時間

「標準操業度」標準時間と同じ

ではないでしょうか?

コメントありがとうございます。

本問では、実際生産量4,200個、月初と月末の仕掛品の情報が書いてありません。このため、当月の投入量は4,200個とわかりますので、標準原価カードの2kgを利用して、材料は4,200個×2kg=8,400kgとなります。同様に、標準時間も計算することができます。標準原価計算については、テキストに基本的な考え方が書いてありますので、一度復習してみてください。

全商簿記1級原価計算の模擬を解いていたら、差異は現場において管理できる要因か、それともできない要因かという問題がありました。どのように考えれば良いのでしょうか?

教えてきただけたら嬉しいです。

大変申し訳ございませんが、全商簿記1級の質問はこちらのブログの範囲外となっております。

「原価計算 管理不能差異 管理可能差異」で検索すると詳しく説明されたページが出てくると思います。

いつもお世話になっております。

工業簿記2級の総仕上げ問題(第三版)P200で、標準原価差異の計算をしている箇所について質問です。

「仕訳を書くと借り方に原価差異がありますので、借方差異」と記載があるのですが、

①借方>貸方 なので、標準原価差異がくるのは貸方なのかな、と考えましたがオカシイでしょうか?

②こちらの仕訳の考え方・書き方はテキストのどこを参照すればよいでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

①原価差異勘定の借方が増える場合が借方差異です。仕掛品勘定を中心に考えると混乱してしまいます。基本的な考え方は②を参考にしてみてください。

標準原価差異94,000/仕掛品94,000

②原価差異の考え方

まずは、テキストP.048の材料消費価格差異、P.068の賃率差異を復習してみてください。借方差異、貸方差異と仕訳の関係を理解できると思います。

次に、テキストP.270~283を復習して、標準原価計算の原価差異について理解しましょう。

操業度差異 = @固定費×(実際時間-月間の基準時間) の公式についてですが

なぜ 他の公式では標準〇〇ー実際〇〇でありますが、操業度差異だけは実際時間を前に置いて引くのでしょうか? @固定費×(月間の基準時間ー実際時間)ではないのは何故でしょうか? お願いします!

シュラッター図を見ながら、標準配賦額と実際発生額の差の部分を差異分析している、ということを考えてみてください。

①標準配賦額-実際発生額=製造間接費総差異

②製造間接費総差異=予算差異+能率差異+操業度差異

操業度差異を@固定費×(月間の基準時間ー実際時間)、で計算した場合、②の計算式が成り立たなくなってしまいます。

質問が二つあります。

実際総合原価計算では、変動比+固定比=予定配賦率で、標準総合原価計算では、変動比+固定比=標準配賦率でした。

予定配賦率と標準配賦率ともに、計算式は、年間予算÷基準操業度でも求められました。

①これら二つの配賦率を求める上での計算式(年間予算÷基準操業度)は同じで、実際総合原価計算の際、OO配賦率のOOに当たるのが、「予定」であり、標準総合原価計算の際にOO配賦率に当たるのが、「標準」ということでしょうか?

②共に、「配賦率」の出し方の計算式は同じで、実際原価計算か標準原価計算かで、配賦率の言い方(OOに当たるの名称)が変わるという理解でいいのでしょうか?

①②ともに、そのように考えていただいて大丈夫です。

年間予算÷基準操業度で、

実際原価計算では予定配賦率、

標準原価計算では標準配賦率、

を計算することができます。

(すでにご理解いただいているかもしれませんが)

予定配賦率と標準配賦率は、同じ計算で求めることはできますが、

使われ方が違うので注意してください。

実際原価計算

予定配賦率×実際作業時間(実際操業度、実際配賦基準ともいう)=予定配賦額

標準原価計算

標準原価計算×標準作業時間(標準操業度ともいう)=標準配賦額

また、蛇足かもしれませんが、

実際原価計算では、率に掛け合わせる操業度(何時間作業するか)は、

「実際操業度」と「基準操業度」の2つしか使いません。

一方、標準原価計算では「標準操業度」「実際操業度」「基準操業度」の3つ使うので、

差異分析がより複雑になります。

テキストだと↓

2級工業簿記第3版P313:標準原価計算

2級工業簿記第3版P323~327:実際原価計算

テキストをお持ちでなければ

こちら↓のページの「参考:シュラッター図の仕組み」の図

https://pboki.com/2kogyo/sch/sch.html

Capter10の問題02の問4なのですが操業度差異が問3での操業度差異に固定費理屈差異を加算する辺りいまいち理解出来ず苦戦しています。

総仕上げ問題集をお使いくださり、ありがとうございます。

能率差異、操業度差異の分け方には3パターンがあります(テキストP.317参照)。本問は、「能率差異は変動費のみで計算する」と指示がありますので、能率差異は変動能率差異のみの金額になります。固定能率差異の金額は操業度差異に含めることになります。分け方は、変動費と固定費の区分を重視するのか、原価差異が管理可能かどうかを重視するのか、などの理由によって分けるのですが、理由を詳しく理解すると大変ですので、分け方には、3パターンあること、それぞれの違いを理解しておけば十分です。

総仕上げ問題集のチャプター10の問題4まできました。

何だかかんだで「差異」が一番の苦手分野です。

この問題、標準操業度と基準操業度の取り違えてしまったのですが、この2つの明確な見分け方何かありましたら教えて下さいm(_ _)m

総仕上げ問題集をお使いくださり、ありがとうございます。

基準操業度とは、当期が始まる前に作成する「予算」の話です。ですので、実際に何個作ったのか関係なく、今月何時間機械を動かすのか事前に決まっています。

標準操業度とは、実際に作ってみて何個作ったのか、を把握した後に計算する「標準」の話です。今月工場を動かしてみて決まるもので、実際に作った個数×1個あたりの稼働時間で計算します。

コツとしては、実際、標準は材料費や労務費と同じように計算することです。そして、基準操業度は資料に与えられた時間をそのまま使えばOKです。

テキストP.302の4コマ漫画の横の用語説明に定義が書いてありますので、復習しておくと理解が深まります。

ありがとうございます

こんにちは。

このページの問4に

「製造間接費予算差異 △4,992,000」

とありますが、ここは「△120,000」ではないのでしょうか?

ご教授ください。

ご指摘ありがとうございます。おっしゃるとおり、△120,000が正しいです。ご迷惑をおかけいたしました。

先程修正しました!

よかったです。

2級落ちてしまったのでなんとか気持ちを持ち直して6月に再挑戦したいと思います。

次回のリベンジ、応援しています!

こんにちは。

原価差異の勉強をしています。

差異分析の図を書き、ひ→じを引き算するところは理解できているのですが、そのあと掛けるものでつまづきます。

例えば

材料価格差異 =(@標準単価-@実際単価)×実際数量

この場合実際数量を掛けますが、標準数量を掛けて間違えてしまいます。

労務費も同様に、時間差異を求める場合、標準賃率なのか実際賃率なのかどちらを掛けるのか迷います。

これは覚えるしかないのでしょうか?それとも原価差異分析の図を見れば分かるようになっているのでしょうか?

テキストや動画を見ましたが解決できずこちらに質問させていただきました。

長々と申し訳ありません。

テキストをお使いくださり、ありがとうございます。

Ch12-06の材料費の差異分析の図を見てみてください。価格差異の部分について「縦×横=面積」で求めると考えてみましょう。縦軸は「標準単価-実際単価」ですね。横軸は「実際数量」です。横軸は標準ではなく、実際まで面積が伸びています。このように考えてみてください。

こちらで大丈夫でしょうか。

突然質問失礼致します。

製造間接費の差異分析でつまづいてしまいました…製造間接費の差異ではなく加工費差異分析として出題された場合、製造間接費と同じ

シュラッター図で解くようなのですが、この場合直接労務費は加工費に

含まれるということで製造間接費とまとめて分析しているのでしょうか?

なぜか労務費の差異分析が出でこないのでしこりが残っています・・

よろしくお願いいたします。

コメントありがとうございます。

総合原価計算の場合、直接労務費、直接経費、製造間接費をまとめて加工費として扱います(テキストP.167)。総合原価計算の計算を採用する場合、同じ製品を大量に生産していますので、細かな勘定に分ける計算ではなく、ざっくりとした計算方法を採用する方がメリットが大きいのです。原価差異分析も、原因を細かく知りたい場合は直接労務費と製造間接費を分けますが、ざっくりした分析をする場合、加工費で差異を出すだけで終える(細かな原価差異分析をしない)こともあります。会社や工場によって自由に選択できるものですから、臨機応変に対応しましょう。

テキストの該当ページを今一度よく見直します、大変ありがとう

ございました。助かりました。

解決したようで良かったです。

いつもお世話になっております。

総仕上げ問題p216、2と3に製品Z1200個に~とありますが、この表現で製品ボックス❔仕掛品ボックス❔で迷ってしまいました。材料投入なので、仕掛品ボックスの1200かとは思いますが、問題ではこのような表現も使われるのでしょうか?

製品完成は1100なので、製品Z1100個~とはまた違う意味なのですか?

総仕上げ問題集をお使いくださり、ありがとうございます。

実際の試験問題でこのような表現が使われております。材料BOX→仕掛品BOX→製品BOXという流れがありますので、どこの部分の話なのか、考えてみると間違いにくいと思います。材料BOX→製品BOXという流れがない点がポイントです。

本問では、仕掛品BOXの材料の当月投入量が製品Z 1,200個分(P.218の仕掛品BOX参照)ですから、この1,200個について、(2)(3)で問われているのです。

はじめまして さっそくですが

テキストにも明確には書いておられないようですので質問させていただきます

材料費や労務費の再分析において作図をする際

縦軸と横軸をうっかり間違えてしまったことがありまして

作図は殆ど機械的に暗記しておりましたので

考えてみれば縦軸と横軸を逆転させてはいけない理由を

自分で自分にうまく説明することができませんでした

テキストを読み返しましても

「価格差異=(SP-AP)×AQ

数量差異=SP×(SQ-AQ)

というのが定義だから」

との旨にしか読み取れません

たとえば材料費差異の場合

「定義で上記のように定まっているから 縦軸は円 横軸は数量以外にありえない」

という解釈で正しいのでしょうか?

ご教示いただければ幸いです

テキストをお使いくださり、ありがとうございます。

はい、おっしゃるとおりの理解で正しいです。原価計算という学問で、原価差異の定義が決められております(定義がないと、原価差異の計算方法が複数あることになり、計算する人によって原価差異の金額が変わってしまいます)。定義のとおり、金額を求めるために、原価差異分析の図を使って、視覚的に計算しているのです。定義があり、図があるという順番です。図から定義を決めているわけではないので、逆転させてはいけません。

早速のご教示ありがとうございます

お世話になっております。

総仕上げ10-5のP220解説の材料勘定ですが

、月末の計算がよく理解できず、購入-消費-原価差異=月末 にて月末を出すでもよろしいのでしょうか?考え方としては…

総仕上げ問題集をお使いくださり、ありがとうございます。

原価計算は、何も指示がない場合、標準原価計算で解くことはできませんので、基本的に実際発生額で行う実際原価計算で行う、と考えてください。

◆本問の考え方

P.216の(1)に「実際の購入単価をもって材料勘定への受入記録を行っている」と書いてあります。

(2)に「標準直接材料費を仕掛品勘定に振り替えた」と書いてあります。

上記の2つの指示を読むと「実際の購入単価で材料勘定」を記帳しており、仕掛品の振り替えのときは「標準直接材料費」を使う、ということです。つまり、月末は実際の購入単価で材料勘定を記入することになります。

いつもパブロフくんから元気をもらってます。ありがとうこざいます。

1つお聞きしたいことがあるのですが、予定配布率と標準配布率の違いを教えていただきたいです。既出でしたらすいません。

コメントありがとうございます。

実際原価計算の場合、予定配賦率を使います。

予定配賦額=予定配賦率×実際操業度

標準原価計算の場合、標準配賦率を使います。

標準配賦額=標準配賦率×標準操業度

標準原価計算では、標準原価カードを作り、1個作るのに何時間の製造間接費がかかるのか、という製造間接費の操業度に対して、標準操業度を使う点がポイントです。

実際原価計算の場合、標準操業度が出てこず、実際操業度を使います。

標準操業度と基準操業度ですが問題を解く上で逆に考えてしまう事があります。違いがよくわからないのでご教示いただけますでしょうか。どのような考え方だと間違わずに区別出来ますでしょうか。

すいませんテキストP302に説明がありましたので解決しました

こんにちは。

日商簿記2級 工業簿記の総仕上げ問題集 第三版のチャプター3の問題02において、(1)の製造間接費が、実際発生額の251,000円ではないのはなぜでしょうか?

教えていただけると幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

P.078の資料3に「製造間接費は、直接作業時間にもとづく予定配賦率を用いて製品に正常配賦している」と指示がありますので、製造間接費から仕掛品へ振り替えるのは「予定配賦額」となります。

一度、テキストP.092の「予定配賦率を使う場合の製造間接費勘定の記入」を解くと、理由がわかると思いますので、復習してみてください。

返信ありがとうございます。

教えていただいた箇所をもう一度解いてみようと思います。

商業簿記の総仕上げ問題集 P251にて、未実現利益の消去の仕訳が、売上原価(借方)/ 商品(貸方)となるとの解説について、追加で質問があります。

売上原価のホームポジションは費用なので左側(借方)なのに、なぜ売上原価を借方にするのでしょうか。それだと、売上原価が増えてしまいませんか?

お忙しい中恐れ入りますが、宜しくお願いいたします。

質問頂きました連結修正仕訳について、下記のブログの記事を更新しましたので、こちらをご覧ください。

https://pboki.com/nisho2/ren/ren4.html

ご丁寧にありがとうございます。

やっと理解できました!!

ありがとうございます!

解決したようで良かったです。勉強頑張ってください♪

いつもテキストで勉強をさせて頂いています。

ありがとうございます。

第3版の総仕上げ問題集のChapter2の問題5なのですが、

問2と問3のシュレッダー図がなぜ違くなるのかわかりません。

問2は、「固定予算を前提」として、と問題文に書いてある時の解説のシュレッダー図をみると、

固定費率や変動費率が書いていなく、予定配賦率で計算していて、

横線の固定予算が書いていなく、予算額720万から実際発生額を引いています。

問3は、変動賃率と固定費率を使って、予算許容額から実際発生額を引いています。

これは、「固定予算を、前提として」変動予算を前提として、

という、問題の出し方の違いによりこのようになるのですか?

固定予算を前提として、と問題文に書かれていた場合は配賦率で傾きを作って、予算額から実際発生額を引いたものを予算差異として

変動予算を前提として、と問題文に書かれていた場合は変動費率と固定費率で傾きを作って、こちらでは予算許容額から実際発生額を引いて、予算差異を出せばいいという認識で合っていますか?

シュラッダー図の、固定費率、変動費率を使う方の図は分かるのですが、

変形するパターンになるときがよくわからなくなります。

テキストの何ページかに、そのあたりのことも書いてあるページはあったでしょうか…。

テキストをお使いくださり、ありがとうございます。

はい、問題の前提条件が違うためです。予算の種類には、変動予算と固定予算の2つがあります。それぞれ、差異分析の図の書き方が違うので、覚えておく必要があります。テキストですと、下記のページに書いてありますので、復習してみてください。

・変動予算の差異分析P.323

・固定予算の差異分析P.328(定義はP.322に書いています)

ありがとうございます!

前提の問題分を読んだり、変動費は使わない構造になっている問題のときは、

よののそじゃなくて、よそのになって、

配賦率を使うことや、予算差異の求め方が若干違いますね!

だいたい分かったと思います。

問題を何個も解いて、練習しようと思います。

ありがとうございます!

解決したようで良かったです。勉強頑張ってください♪

総仕上げ問題集Chap1-5、問2のシュラッターの図の質問です。

基準操業度も実際操業度も直接作業時間のみ使っていることに違和感を感じます。これまではそもそも間接作業時間は出てきていなかったので、間接作業時間は考慮しないものととらえていましたが、この問題は「実際間接作業時間は15時間」とあります。

製造間接費差異を分解する問題なのに、製造間接費に含まれるはずの関節作業時間が考慮されないのはなぜなのでしょうか。

総仕上げ問題集をお使いくださり、ありがとうございます。

直接労務費の場合、相関関係がある直接作業時間を使います。直接労務費と製造間接費にある程度の相関関係がある場合(もしくは他の指標を使うのが面倒・測定コストがかかる場合)、製造間接費でも直接作業時間を使います。相関関係がない場合、製造間接費は機械作業時間など、別の指標を使うことになります。間接作業時間は考慮しないのは、直接労務費に含まれないからです。

実務でも製造する内容や工場、産業ごとによって、ケースバイケースですので、臨機応変に考えましょう。

はじめまして。

工業簿記2級総仕上げ問題集 2版の、222ページの問題で、3行目に、「なお、差異分析では、変動予算を用い、」とありますが、回答は固定予算も含んだもののように思えます。

問題が良く読み切れていないかもしれないので、解釈をご教示下さい。

総仕上げ問題集をお使いくださり、ありがとうございます。

予算の違いがわかっていないため、混乱している可能性が高いです。

・変動予算は、製造間接費の予算が変動費と固定費に分かれている予算です。テキストP.313参照。

・固定予算は、製造間接費の予算が一つの金額だけ与えられる予算です。変動費と固定費の区別がつかないので、すべて固定費として扱います。テキストP.324参照。

なお、標準原価計算の固定予算は、今まで出題されたことがないと思いますので、基本的に変動予算(公式法変動予算)と考えて問題を解いてください。

ありがとうございました。

理解できました。

わかってるつもりでも、理解不足だったことが、わかりました。

もう一度、テキストにもどり復習します!

解決したようで良かったです。予算の内容は理解が難しいので、問題を解きながら、少しずつ理解すれば大丈夫です。

急がば回れ、一つ一つ確認して、実力を伸ばしていきましょう♪

こんにちは。

①製造間接費の変動予算と固定予算の原価差異、②標準原価計算の原価差異、の解説動画がありますが、これは標準原価計算の中の製造間接費部分を抜粋したのが①ということでしょうか。

実際原価計算と標準原価計算はどちらもシュラッター図を使えるということだったのですが、①の解説動画ではシュラッター図が少し違ったのでどの時にどれを適用するのか教えて頂きたいです。

混乱中なのでどの時に何を適用すれば良いのかが整理できない状態です。

わからないときは、テキストを復習しましょう。

Ch05-04、05、Ch12-07を読んでみてください。見比べると何が違うのか、わかると思います。練習問題P.105とP.325の問題文を見比べてみても違いがわかると思います。

二度目の質問失礼いたします。

簿記2級第2版のp300を拝見しています。

とても初歩的な質問だと思いますが、材料費原価の価格差異を出すときは実際消費量を掛けるのに、数量差異を出すときは実際単価ではなく標準単価を掛けるのはなぜでしょうか?実際単価ではいけない理由があるのでしょうか?

労務費も同様の疑問が浮かんでいます。

コメントありがとうございます。

原価計算の学問として、価格差異と数量差異の定義が決まっております。

(標準単価-実際単価)×実際消費量=価格差異

標準単価×(標準消費量-実際消費量)=数量差異

そもそも、下記の関係式から成り立っております。

標準原価=標準単価×標準消費量

実際原価=実際単価×実際消費量

標準原価-実際原価=材料原価差異=価格差異+数量差異

仮に「実際単価×(標準消費量-実際消費量)=数量差異」だった場合、下記の関係式が成り立たなくなります。

標準原価-実際原価=材料原価差異=価格差異+数量差異

一度ご自身で数値を使って確かめてみてください。

遅くなりすみません。

実際に各項目にA B…と当てはめて数式化してみたところ、おっしゃるように正しいことが分かりました。

なんとなく理屈としては腑に落ちないんですが、そういうものとして覚えた方がいいんですね。あまり考えすぎると深みにはまってしまいそうです(笑)

ありがとうございました。

解決したようで良かったです。勉強頑張ってください♪

図と公式の関係について素朴な(?)疑問です。

材料費と労務費の差異は、長方形で面積を求めるような感覚で分かりやすいのですが、

製造間接費では、三角形になり変動費率・固定費率が角度のようになっているので、理解するのにハテナ?となります。

製造間接費の三角形の時は、面積ではなく高さの長さを求めているようなイメージで、角度のように書かれている変動費率や固定費率はtanθみたいなイメージなのでしょうか…???

コメントありがとうございます。

変動費率と固定費率は、「傾き」ですね。 二次方程式で表現すると、y=ax+c、のaが傾きを表しているのと同じです。

ご多忙中、ご返信ありがとうございます。

なるほどです!!一次方程式のグラフで、X軸やY軸の位置を変えながら切片0にして考えるイメージですね!すごくスッキリしました!誠にありがとうございました。

解決したようでよかったです♪

こんにちは、いきなり質問失礼します。

ほとんどの問題は当月投入量で原価計算を行うと思うのですが、今している問題が、完成品量と月末仕掛品のみの量しかわからず、完成品で原価計算を行う場合がありました。

頭がくちゃくちゃになってしまい、よくわかりません。

よろしくおねがいします、。

質問の文もくちゃくちゃですいません。

すいません、私の見間違えでした。

もうしわけありません。。(>_<)

解決したようでよかったです♪

数量差異のイメージがどうしてもわきません。どういう原因で数量差異が発生しますか? 数量差異の分はどこに行ったのでしょうか?(廃棄したんでしょうか、それとも倉庫にありますか)

例えば、製品1個作るのに原料が1kg必要だったとします。この場合、製品100個作るのに「原料100kgが必要」というのが予定している原料の消費量です。そして、実際に消費した原料を測定してみた結果は「原料105kgを消費した」ことがわかりました。

本来は、原料100kgで作れる予定でしたが、実際には105kgの原料を使った、ということです。5kgは製品を作るのに使った、ということになります。合わせて、テキストP.285を復習してみてください。

すみません、そもそも…なお話になってしまうのですが質問失礼します

m(_ _)m

原価差異を求める際、当月投入量(当月製造費用)を用いる理由が腑に落ちないでいます。。

当月製造費用を知りたい→直接材料費なら腑に落ちます。でもそれ以外の加工費は、月初仕掛品も鑑みないといけないんじゃないだろうか…と悶々としています。

どういう風に考えれば良いのでしょうか?ご指導お願い致します。

コメントありがとうございます。

実際原価計算、標準原価計算にわけて説明します。

■実際原価計算の場合

実際単価と予定単価の差額から発生しています。

実際原価=実際単価×実際消費量

予定原価=予定単価×実際消費量

原価差異=予定原価-実際原価

材料や労務費などの当月消費量に応じている=当月に使った部分から原価差異が出ているので、違和感がないように思えます。加工費は労務費と製造間接費の合計ですから、月初の仕掛品を完成品にするために、当月の加工費を消費していますので、月初仕掛品からも原価差異は発生しています。

工業簿記テキスト第2版のCh03-04、Ch05-03を復習されると理解が深まると思います。

■標準原価計算の場合

まずはテキスト第2版のCh12-03を復習してみましょう。シングル・プランとパーシャル・プランで記帳方法が違いますが、原価差異は同じです。

ですので、当月投入量=当月消費量に応じて計算していることがわかります。シングル・プランかパーシャル・プランかで、月初仕掛品の考え方が違いますので、ごちゃごちゃになっていませんか?

標準原価計算で、直接材料費・直接労務費・製造間接費がでてきますが、直接経費はどこにいったのですか?分析するまでもないから除外してるのかな??

そもそも、直接経費自体があまり出てこないのです(実際でも標準でも)。自社で特許を持っており、自社工場で作っている場合、直接経費は発生しません。

そのため、標準原価カードにも記載されることが少ないです。

こんばんは。116回の問題で、読み取り方がわからなかった点があり教えてください。

製造間接費の単価が2600-1600=1000となっていますが、製造間接費の固定費8000000が@2600の外数ではなく内数だというのは、どの表現から読み取るのでしょうか?

問題文では2600円/時間となっており、

時間(=製造数によって変動する)あたりの単価なので、2600円はすべて変動費(変:2600+固:1600)のよう読み取ってしまったのですが、見分け方などあれば教えてください。

製造間接費の予定配賦率は、変動費と固定費の両方を含んでいます。テキストで予定配賦率の定義を確認しましょう。

こんにちは。

基本的なことだと思いますが、わからないので質問させて下さい。

テキストP.257、標準消費量の求め方ですが、なぜ「当月投入数×…」なのかがわかりません。

今まで「そういうもの」だと覚えていましたが、やっぱり理解したいです。

よろしくお願いします…>_<…

テキストをお使いくださり、ありがとうございます。

材料で説明します。

一言で説明すると、計算上では1個作るのに10kg必要、440個作るのに4,400kg必要、ということです。

①標準原価カードに、1個作るのに必要な材料の消費量が書いてあります。

月初に20個の仕掛品があり、当期に材料を投入して、完成品420個、月末仕掛品40個となりました。

当月何個分の材料を投入したのか、差額で計算します。当月は440個分の材料を投入したことが分かります。

②440個分作るのに必要な材料の消費量は、標準原価カードによると1個当たり10kgです。

つまり、440個×10kg=4,400kgが必要な材料の消費量と計算できます。

以上となります。

よくわからないようでしたら、月初仕掛品0個、月末仕掛品0個、当月完成品440個と考えてみてください。

第116回の各標準時間はどのような計算で求めるのでしょうか?

コメントありがとうございます。

仕掛品BOXより

月初0個+投入量?個=完成品(生産量)2,100個+月末0個

↓

投入量2,100個

◆各標準時間

投入量2,100個×標準直接作業時間2時間=4,200時間

以上となります。

製造間接費差異を予算差異と操業度差異に分割しなさいのような問題がありますが、

操業度差異を求めたらあとは差額(製造間接費差異-操業度差異)で予算差異を出す、というやり方でも良いのでしょうか?

工業の実践問題編のほうで、そのように解いても答えは合っていたので。

差額と言えば、組別総合原価計算で

片方の加工費がわかったらもう片方は

全体-わかった方の加工費 で

出していますが、

この「もう片方は差額で出す」

みたいなやり方に、何か弊害はありますか?

差額を出す方法でもかまいません。

計算式は覚えておき、差異の合計が製造間接費差異と一致する(差額で計算しても一致する)、と手順を踏んだ方がミス防止になり、応用的な問題が出ても対応できますので、オススメです。

どちらにしても解く時間は変わりませんので、ご自身の解きやすい方法でかまいません。

標準操業度と基準操業度の違いって何でしょうか?

基準操業度は、年度の初めに1年間どれくらい稼働するか、予想した時間です。

標準操業度は、実際に作った数量から計算した、標準時間です。

詳しくは、お手持ちのテキストでご確認頂けますと幸いです。

返信、ありがとうございます!

補足記事を読んで、大変よくわかりました。動画も参考になりました。

図の埋め方を覚えれば公式を覚えなくても解けるとの事なので、何度も書いて覚えます!!

ご理解いただけたようでよかったです。

差異分析マスターへの道、頑張ってください♪

3の赤文字で埋めるところで、製造間接費のところが全く分かりません。

特に、変動費が1000円で固定費が1600円になっていますが、どうやって出したのですか?操業度差異の数字も、どうやって出したのか分かりません。

それと、結局公式をある程度覚えていないと、図が書けても解けませんよね…。

コメントありがとうございます。

この記事は計算過程が書いてないため、わかりにくい点、申し訳ございません。

補足を追加しておきました。

動画の方がわかりやすいと思いますので、

詳しくは差異分析の解き方動画を見てみてください♪

http://pboki.com/youtube/ver/ver.html

図の埋め方を覚えておけば、公式を覚えていなくても解けます。

私も図が書けるようになり、問題が解ける状態になりました♪