受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

<更新情報>

11月17日12:20 問題、解答、解説、予想合格率を更新しました!

12月2日 各地域の合格率を更新!

12月25日 全国の合格率を更新!

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第153回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回2月の試験直前に過去問として利用しましょう。

◆TAC 解答冊子の請求はこちら。

◆資格の大原 解答冊子の請求はこちら。

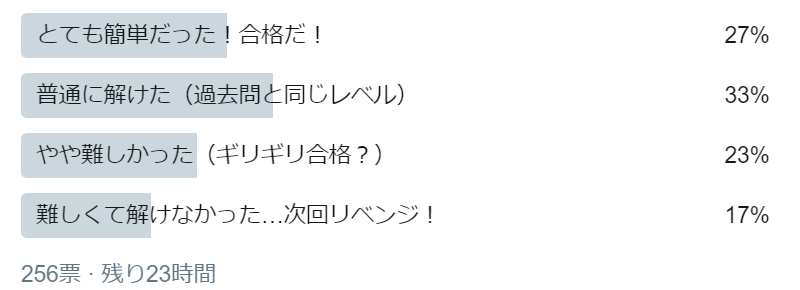

受験生の感想アンケート

試験お疲れ様でした!

本日(153回)の日商簿記3級の難易度はどうでしたか? #簿記 #簿記3級— パブロフくん@会計士・簿記アプリ (@pubboki) November 17, 2019

<途中経過>

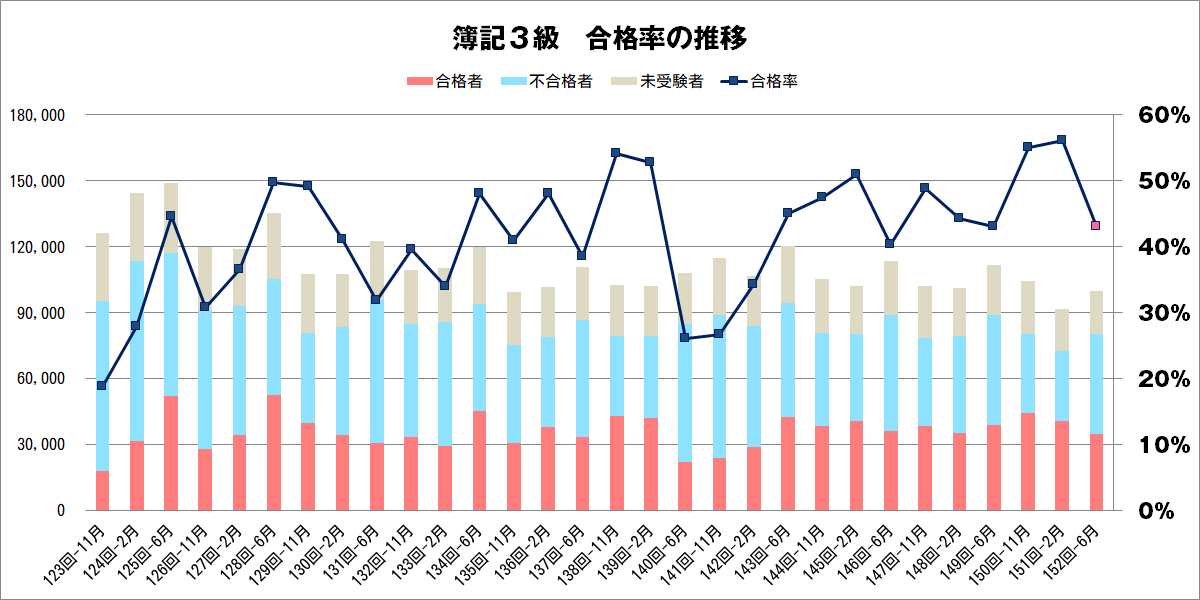

第153回の日商簿記3級の合格率

前回の試験より難しかったですが、例年通りの合格率にはなりそうです。

全国の合格率は43.1%でした。

・12月2日 各地域の合格率が発表

松戸商工会議所 41.5%(合格者数232名/受験者数559名)

岡山商工会議所 38.8%(合格者数264名/受験者数680名)

広島商工会議所 44.2%(合格者数329名/受験者数744名)

松本商工会議所 53.7%(合格者数101名/受験者数188名)

長野商工会議所 54.1%(合格者数111名/受験者数205名)

徳島商工会議所 41.5%(合格者数107名/受験者数258名)

第153回の日商簿記3級の試験問題

今回出題された簿記3級の問題は次のとおりでした。

第1問 仕訳5問(配点20点)

1.貯蔵品(収入印紙と切手)

2.健康保険料の納付

3.売上諸掛(先方負担)

4.借入金の返済

5.証ひょう(備品の請求書)

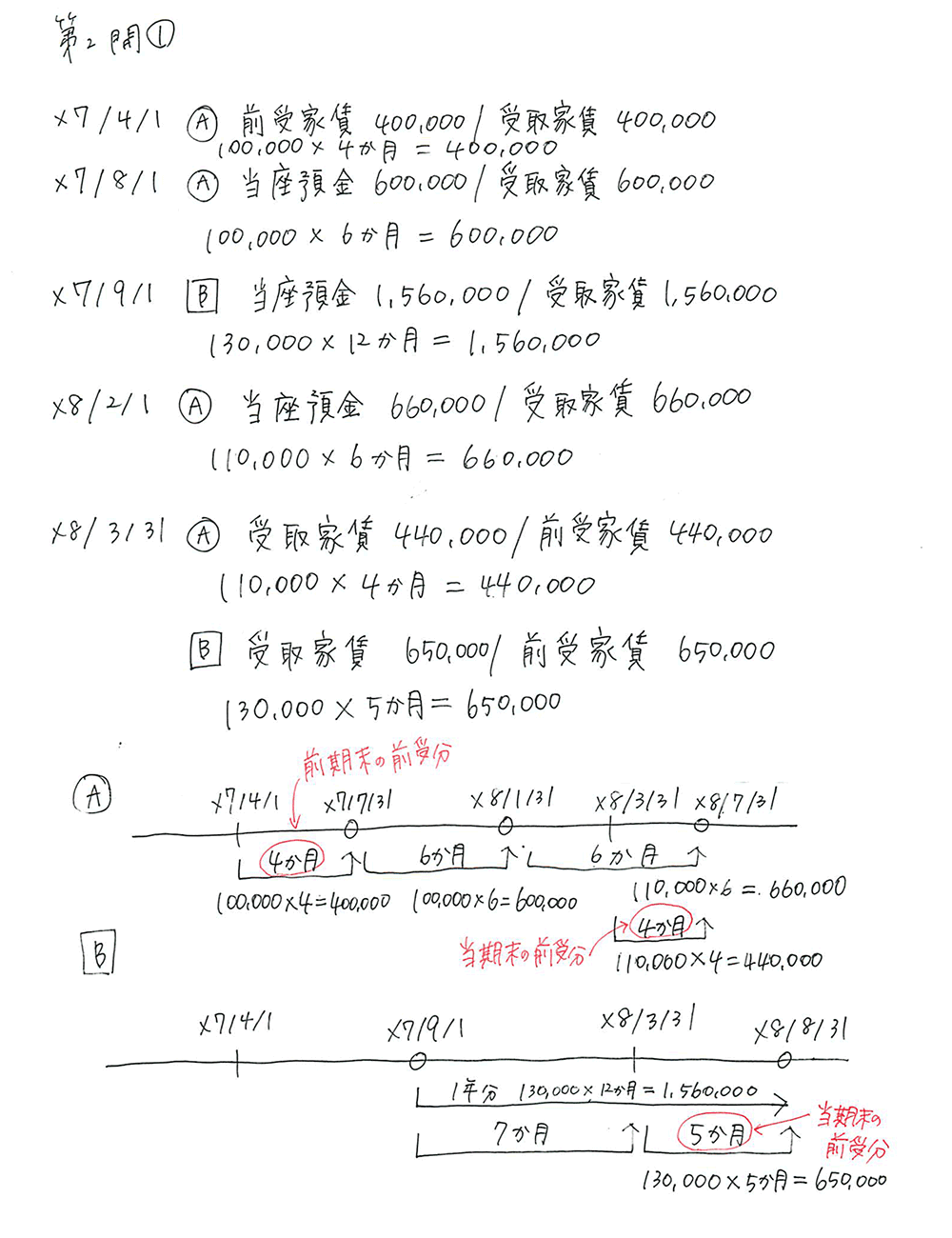

第2問 勘定の記入(配点10点)

受取家賃と前受家賃

第3問 残高試算表(日付別)(配点30点)

第4問 商品有高帳(移動平均法)(配点10点)

第5問 精算表(配点30点)

第153回の日商簿記3級の解説

<解く順番>

時間のかかる第3問と第5問は後回しにしましょう。

第1問→第2問→第4問→第5問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 16点 | 15分 | 6分 |

| 第2問 | 10点 | 6点 | 15分 | 8分 |

| 第3問 | 30点 | 21点 | 35分 | 16分 |

| 第4問 | 10点 | 8点 | 15分 | 8分 |

| 第5問 | 30点 | 21点 | 30分 | 17分 |

| 見直し | - | - | 10分 | 10分 |

| 合計 | 100点 | 72点 | 120分 | 65分 |

<解答・解説>

前回の試験に続いて、全体的に2019年度の範囲改定の内容が出題されていましたが、事前に学習した内容がそのまま試験に出題されており、テキストと総仕上げ問題集で十分に得点できる試験内容でした。第2問が難しかったですが、ここはミスしても構いません。また、過去の試験と比べると第3問と第5問で仕訳を書く量が多かったものの、解き方は普段と同じでしたので、時間をかけて正確に解くことが大切な試験でした。前回の試験より難しいですが、全体的には得点を取りやすい問題も多く、合格率も例年通りになりそうです。

第1問 仕訳5問

(難易度:易しい 目標得点:16点)

テキストや問題集レベルの内容でした。ここでは4問正解しておきたいです。小問5で証ひょう(請求書)の問題が出ていましたが、証ひょうから仕訳を各問題はテキストで学習済みですので、解きやすかったと思います。

1.決算で、未使用の収入印紙と郵便切手を貯蔵品へ振り替える問題です。非常に簡単です。

2.社会保険料の納付の問題です。「健康保険料」は社会保険料と同じ仕訳で、問題文に「社会保険料預り金」を使っている指示があるので、社会保険料の納付の仕訳を書けば正解でした。この問題は、間違えても構いません。

3.売上諸掛の問題です。先方負担の売上諸掛は「掛代金に含めること」と指示がありますので、売掛金の金額に含めて仕訳を書きます。基本的な問題です。

4.借入金の返済と利息の支払いの問題です。年利率と借入期間の日付が書いてありますので、支払利息を日数計算します。簡単な問題です。

5.証ひょうの請求書の問題です。備品の付随費用は、取得原価に含めます。簡単な問題です。

【解答】各4点

1.貯蔵品10,820/租税公課10,000

通信費820

2.社会保険料預り金45,000/普通預金90,000

法定福利費45,000

3.前受金600,000/売上3,000,000

売掛金2,420,000 現金20,000

4.借入金2,000,000/当座預金2,018,000

支払利息18,000

5.備品2,130,000/未払金2,130,000

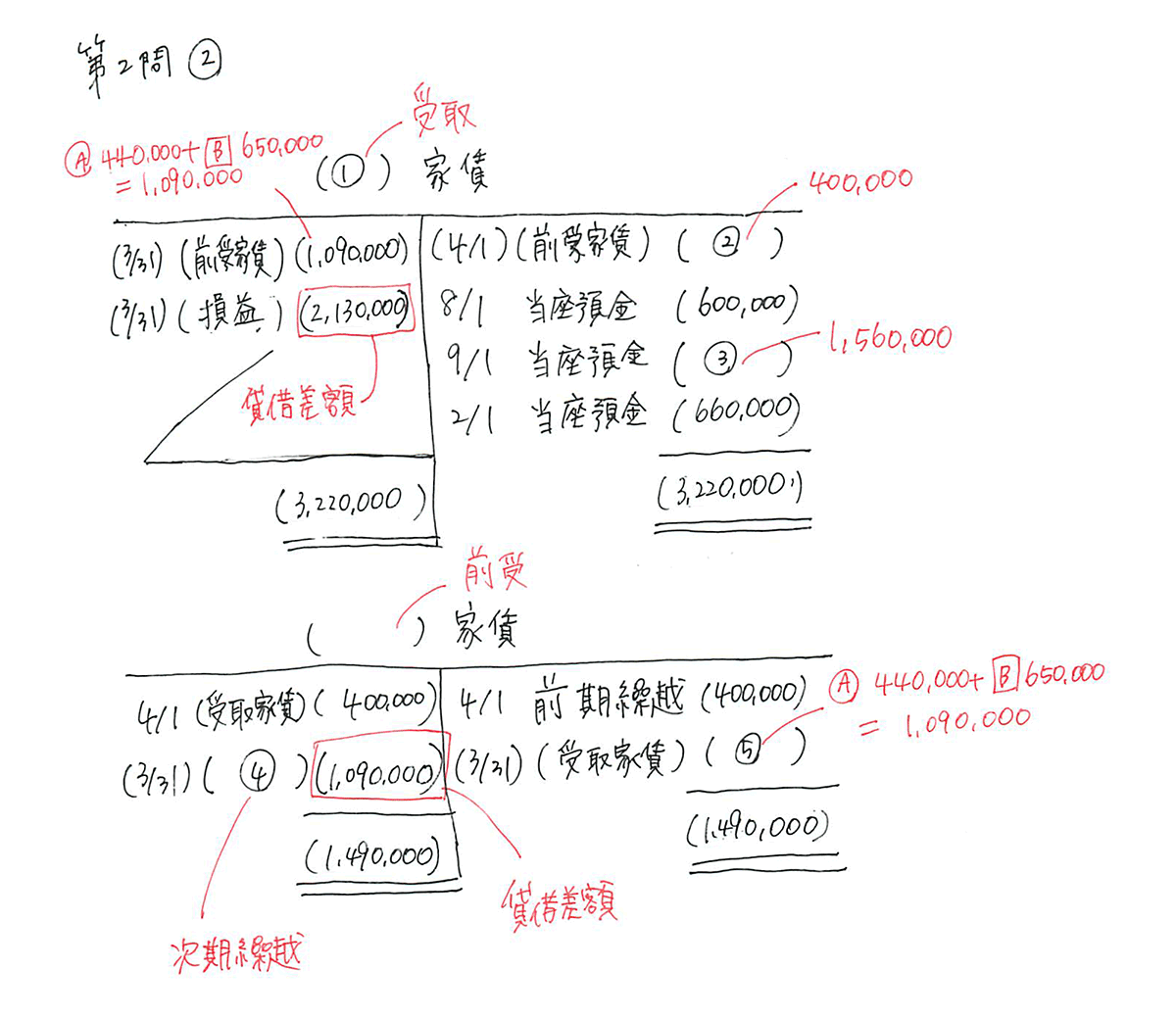

第2問 総勘定元帳の記入

(難易度:やや難しい 目標得点:6~8点)

受取家賃勘定と前受家賃勘定の空欄を記入する問題です。物件Aと物件Bの線表を書き、前受が何か月分発生しているのかを把握し、仕訳を書くことが大切です。なお、X8年2月1日に家賃を110,000に値上げしている点が間違えやすいです。ここは何か所かミスしても構いません。

<下書き>

【解答】各2点

①受取

②400,000

③1,560,000

④次期繰越

⑤1,090,000

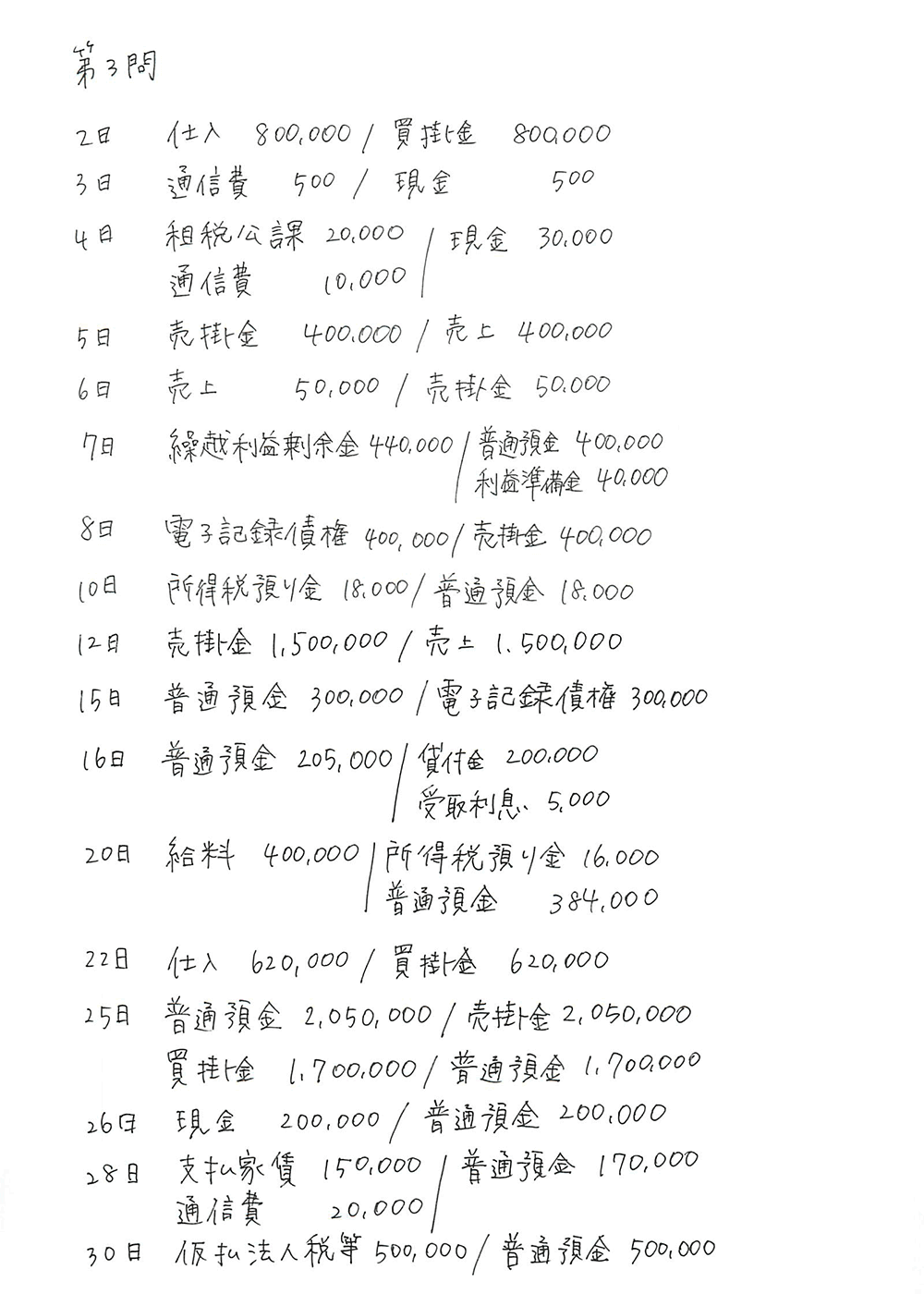

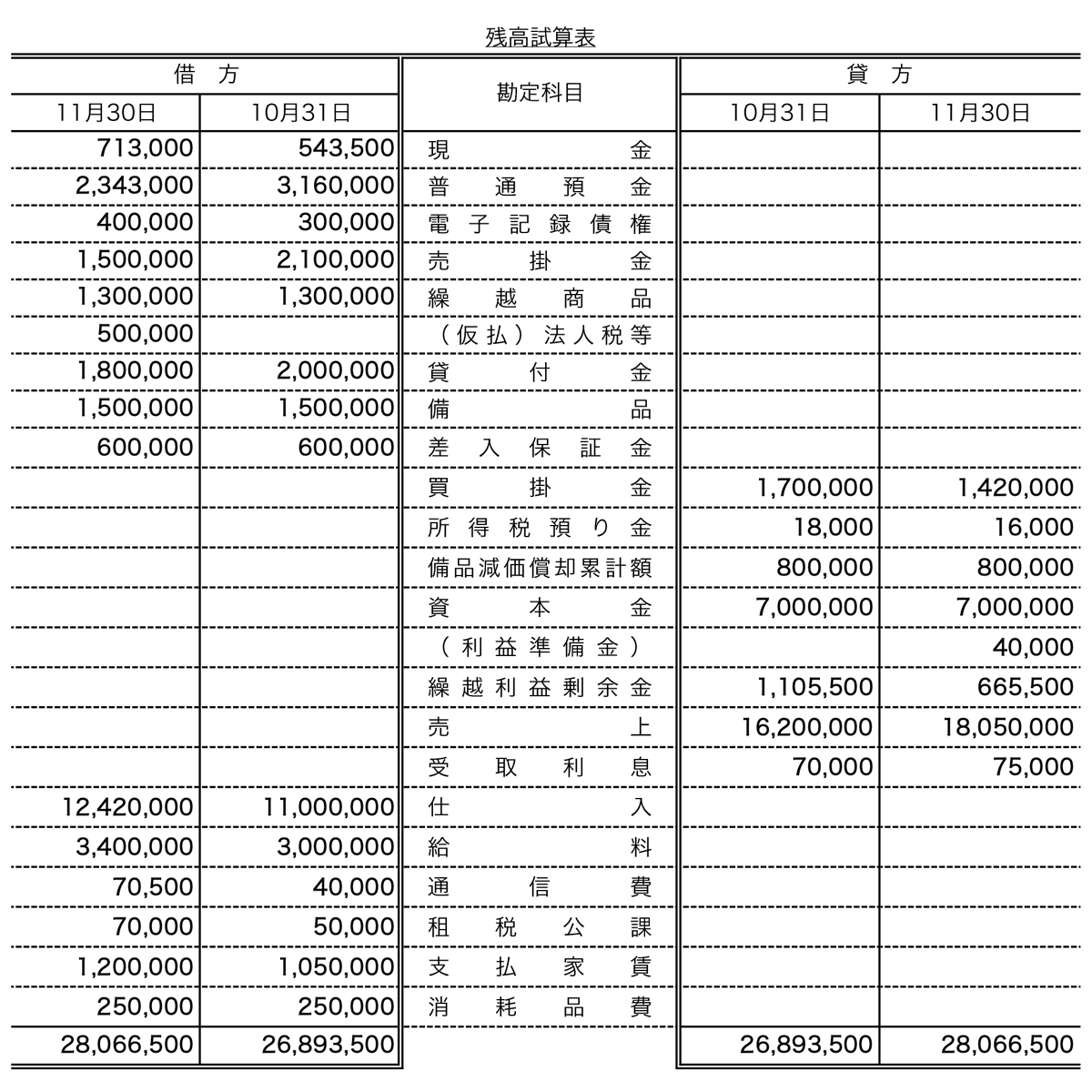

第3問 残高試算表(日付別)

(難易度:やや難しい 目標得点:21~24点)

残高試算表の基本的な問題でした。内容自体は難しくないのですが、資料が多く仕訳を書く量が多いので、時間のかかる問題です。各勘定の金額の集計を正確にすることが大切です。集計が多いので、多少ミスがあっても問題ありません。他に間違いやすいのは7日、10日の仕訳ですが、間違えても失点は数点ですので、気にしないで大丈夫です。

<下書き>

【解答】

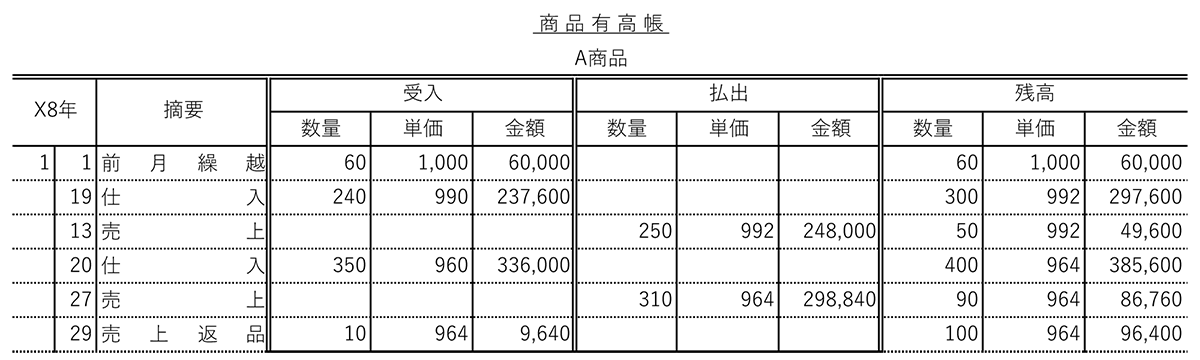

第4問 商品有高帳(移動平均法)

(難易度:易しい 目標得点:8~10点)

移動平均法の商品有高帳を書き、移動平均法で純売上高、売上原価、売上総利益を求める問題です。簡単な問題でしたが、問2の売上原価を計算する際に、売上返品を考慮する点だて注意が必要です。なお、過去の試験では、問1で移動平均法を書かせた上で、問2で先入先出法の売上総利益を求めさせる問題(ひっかけ問題)が出ていましたが、今回はシンプルで時間のかからない良い問題でした。ここは満点を確保したいです。

問2

純売上高 250個×1,800+310個×1,750-10個×1,750=975,000

売上原価 248,000+298,840-9,640=537,200

売上総利益 975,000-537,200=437,800

【解答】

問1

問2 純売上高 975,000

売上原価 537,200

売上総利益 437,800

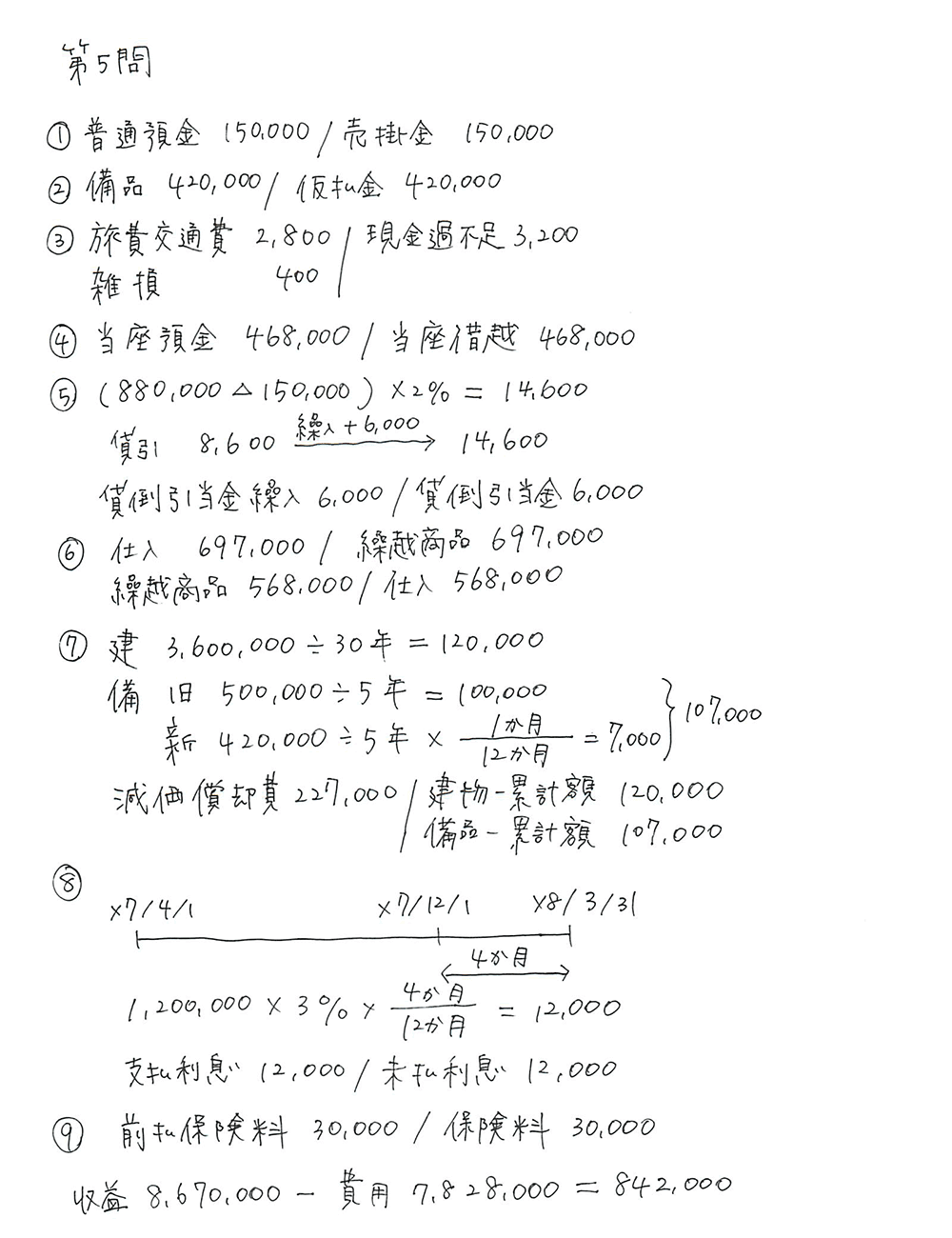

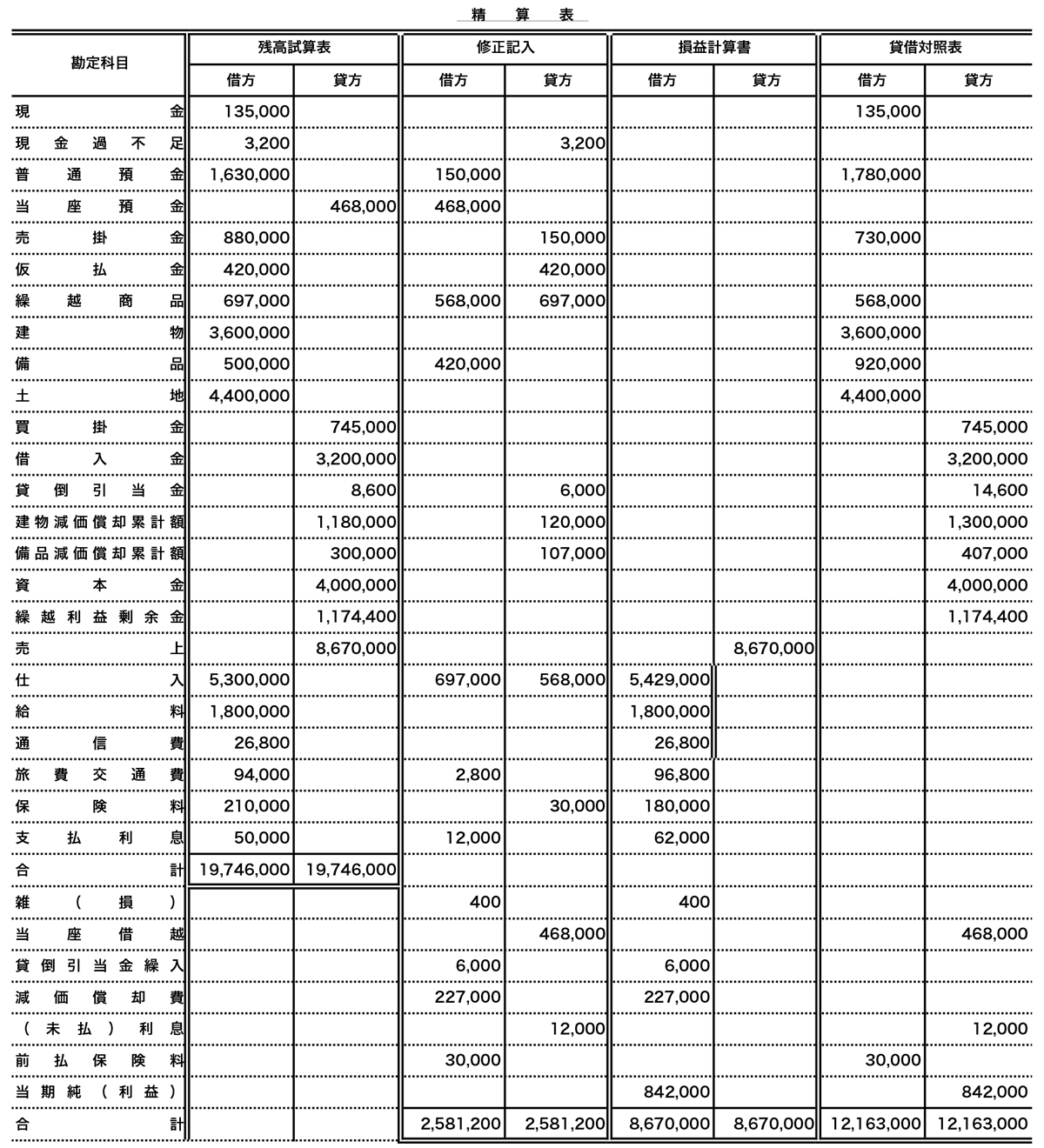

第5問 精算表

(難易度:基本 目標得点:21~26点)

精算表の問題でした。普段解いている問題より少しボリュームが多かったです。ミスが起きやすいのは、貸倒引当金の計算(決算整理1の売掛金を反映させる点)と減価償却費(決算整理2で計上した備品の減価償却を1か月行う点)の2点です。第5問の問1は、満点が取れた方も多かったかもしれません。問2は、難しいので正解する必要はありません(テキストP.131に書いてありましたが、覚えていないと思います)。

問2 決算整理後の帳簿価額

取得原価3,600,000-累計額1,300,000=2,300,000

【解答】

問1

問2 2,300,000

<パブロフの書籍>

2020年2月試験向けのテキスト

★簿記2級 限定セット

商業簿記 限定セット販売 パブロフくんの特製付箋付 |

工業簿記 限定セット販売 パブロフくんの特製付箋付 |

★簿記3級 限定セット

簿記3級テキストと総仕上げ問題集

限定セット販売(特典付箋付き)

★通常販売

パブロフ流でみんな合格 パブロフ流でみんな合格日商簿記3級 第3版 テキスト&問題集 |

パブロフ流でみんな合格 パブロフ流でみんな合格日商簿記3級 総仕上げ問題集 第2版 |

<スマートフォン用アプリ>

2020年2月試験向けのアプリ

![]()

パブロフ簿記3級

[Android] [iPhone] [iPad]

43 Comments

当たり所が悪ければ不合格かぁ、とドキドキしながら照会したところまさかの91点という高得点。

第4問の移動平均法で3問正解していたことに驚きです。

手元の下書きを見ても何故正解したのかサッパリ理解が出来ないのですが、当日、頭のバカ回転がさく裂したようです。

頭の中で「あのページのあの部分で…確かこんな感じで書いていて…」と思い出しながら手を動かしたのが功を奏したのでしょうか。

手を止めるな、とアドバイスしてくださったパブロフくん、おにいさん、よせだ先生のおかげです。

本当にありがとうございました。

このまま2級もお世話になる予定です。引き続き、宜しくお願いいたします。

先のコメントでお返事いただきました、先入先出法と移動平均法についてですが、動画があるとさらにわかりやすくて、良いと思います。

個人の感想ですが帳簿の一番の敵は「簿記は全部の欄を埋めて当然」の感覚で、ここ空いてて大丈夫だっけ…?埋めなきゃダメなのでは…というもやもや感が迷いを生んでいました。

無事合格できたようで良かったです。余裕の91点でしたね。

参考になるコメント、ありがとうございました。2020年度版のテキストに反映させて頂きます!

次は簿記2級、合格目指して頑張りましょう!

合格できました❗95点

動画、問題助かりました。

ありがとうございました。

2級も始めてます。

またお世話になります❗

合格おめでとうございます!

95点、すごいです!この勢いで簿記2級も合格目指して頑張りましょう!

おかげさまで合格できました!独学でもがきながら、無料学習サイト、NHK高校生講座、他社テキスト問題集、過去問、で、パブロフ先生の過去問動画解説から、総仕上げ問題集に出会いました。かわいいイラストから始まり、紙の質感、答えの配置、手書き文字が温かく見やすい、解説が親切丁寧、ほんとうに大切な一冊となりました。早速2級の工業簿記テキスト、総仕上げ問題集、注文させていただきました。私もみのかなさんと同い年です、またよろしくお願いします(^’^)

合格おめでとうございます!

総仕上げ問題集がお役に立ったようで嬉しいです♪

次は簿記2級、合格を応援しています!

今回で受かりました。 パブロフくんのに変えて説明や問題の解き方がわかりやすかったです。自分は4回目での合格でした。もともと苦手意識があったり老眼になってきたり、時間を作るのが難しかったり色々ありましたが、あきらめず頑張ってよかった。少し簿記の面白さがわかりかけてきた気がします。今度は2級頑張ってみます。 ちなみに自分は今回の試験まで預金などの預という字を頂と間違っていました。落ちた3回の中でもギリギリかなという回もあったのですが字が間違えていたので仕訳問題など結構点数落としてたかもです。

合格おめでとうございます!

漢字の間違いは怖いですね。私も最初は、簿記の「簿」を「薄」と書いていて恥ずかしかったです。次の簿記2級も合格を応援しています!

返信ありがとうございます。

>私も最初は、簿記の「簿」を「薄」

よせだ先生でも、そのようなことあったんですね。^ ^

勉強するのが億劫になった時は、パブロフ君の電卓乱れうち動画を見てやる気出しています。2級合格報告できるよう引き続き2級の勉強コツコツ頑張ります。

先生の動画が分かりやすかったです。

合格できました。

二級は、テキストでもお世話になります。

これからもよろしくお願いします。

合格おめでとうございます!

この勢いで簿記2級も合格目指して頑張りましょう!

54歳のおばさんですが3級一発合格しました!会社員なのでなかなか時間がなく、土日と仕事終わったからの少しの時間で猛勉強し何とか合格しました。覚えるのが大変でしたが勉強することが楽しめました。

合格おめでとうございます!

仕事が忙しい中、勉強大変でしたね。無事合格できたようで何よりです。

やー様お返事ありがとうございます。

あれからもう一度考えたのですが、

問題を見直すとただちに普通預金口座から

振り込んだとありました。

このただちにという言葉はただちに当座預金から

振り込んだとか問題でよくあることに気がつきました。

私も会社で経理の方が優遇されているのをみて

習い始めたので、最初はさっぱり理解出来ませんでした。

ですから今だに勘定記入などが駄目ですが

皆さんと一緒に頑張りたいと思います。

北岡様

ほんとごめんなさい、めっちゃ間違えまくってしまって…

そうですね、ただちに振り込んだとあるのと配当金の勘定科目がなくて、僕も焦ってしまいましたが普通にスルーして、カッコのとこは準備金だと信じ込んでました笑

で、ちょっと朝から考えてたんですけど、たぶん訂正仕訳なんじゃないかと思うんです。

本当なら

借方 繰越利益剰余金440.000

貸方 利益準備金40.000

未払配当金400.000

と言う仕訳と

借方 未払配当金 400.000

貸方 普通預金 400.000

と言う2つの仕訳があって、未払配当金が被ってるのでこれを消すと

借方 繰越利益剰余金 440.000

貸方 普通預金 400.000

利益準備金 40.000

と言うふうにもなるなと。

先生の見解が気になるところですが…

ぱぶろふ先生に質問です。改正された影響って今回の簿記3級試験にでていますか?

2回目まで簡単だったということは次回2月の試験はまた20%台の合格率の

可能性もあるということでしょうか?

かなり脅されていた気がしておりますが…

解説ありがとうございます!

試験後にここへたどり着きました。

専攻分野や職歴からも経済に疎いことがコンプレックスで、今回学校に通って学んだにもかかわらず自分には難しく、改めて向いていないのだなと痛感しました。

解説を見て普段の先生より分かりやすいと思ったので、もっと早くパブロフさんの存在を知りたかったです(´;ω;`)ウゥゥ

2月また頑張ります!

売上原価って

前月繰越+今期仕入れ総額-期末商品

で計算をするのではないのですか?

横から失礼します。

その認識であってます。

問5の場合、

繰越商品が期首商品棚卸高で、当期仕入額が仕入の行にある金額、そこから期末商品を引くと売上原価です。

表示されてる内容がややこしいですが、こうすると求められます!

今回、簿記3級試験で自己採点で60点しかいきませんでした。

問3残高試算表の7日ですが、

未払い配当金 400,000 普通預金 440,000

利益準備金 40,000

と間違えてしまいました。

先生の下書きを拝見しましたが、なぜそうなるかを

教えて頂けないでしょうか。よろしくお願いいたします。

横から失礼します。

ここは繰越利益剰余金がどのようにあてれるかが書かれていたと思います。

北岡様の仕分けだと未払い配当金が普通預金で支払われた仕訳しかされてません。

この仕訳だけですと、どこからこの未払い配当金がでたのか、また借方貸方の金額に差異がでてしまいます。

なので、

繰越利益剰余金440.000/利益準備金40.000

繰越利益剰余金が440.000あって、このなかの40.000が準備金になったという仕訳が必要です。

そして北岡様が書いた

未払い配当金400.000/普通預金400.000という仕訳を合わせたものが答えになります。

すいません、自分も自己採点で60点台で(しかも2回目)で偉そうなことは言えませんが少しでも力になれればと思い返信させて頂きました!

お互い頑張りましょう!

失礼しました。

未払配当金に関しては、勘定科目がなかったので割愛したのではないでしょうか。

試験お疲れさまでした。

下書きの仕訳を書くのも正解ですが、次のように2つの仕訳を書いても正しいです。

繰越利益剰余金440,000/未払配当金400,000

利益準備金40,000

未払配当金400,000/普通預金400,000

北岡様の仕訳では、繰越利益剰余金440,000が未計上の状況となっていますので、間違いとなります。仕訳の書き方については、テキストP.182の繰越利益剰余金の配当を復習してみましょう。

簿記3級を初めて受けてきました。

時間ギリギリで全て解き終わりましたが、第3、第5問でどれだけ部分点がとれているかが不安です。

しかし、3級の勉強はパブロフくんのおかげで楽しめました。

結果待ちではありますが、2月に2級受けるつもりで、引き続きパブロフくんにお世話になりますm(_ _)m

試験お疲れさまでした!

楽しめながら解けたようで、素晴らしいです。2月の簿記2級試験、合格を応援しています!

第5問の貸方借方が一致したから安心していたんですが、よくよくみたら減価償却の問題に引っかかってしまいました。受かったとは思いますが、気を付けないとですね…。

試験お疲れさまでした!

皆さん、多少のミスはありますよ。大丈夫でしょう。

第4問は商品有高帳がでることを望んでいたのにまさかのミス発覚で落ち込んでます。

純売上高は返品分もマイナスするのですね😭

見直し中に違和感があったのに考え直さなかった自分に腹が立ちます、、。

そして商品有高帳の摘要欄を迷いながらも

仕入→仕入れ

売上→売り上げ

と記入したのですが大丈夫でしょうか。。

試験お疲れさまでした。

微妙なところでして、採点する方次第です。配点もどうなるのかわかりませんので、合格発表を待ちましょう。

自分には難し過ぎたので向いてませんでした(笑)

やはり向き不向きの強い資格ですね…

試験お疲れさまでした。簿記は特殊な試験ですよね。簿記以外にも資格はたくさんありますので、次のステップに向けて進まれてください。

1.3.5全部合ってたけど2.4全滅でわろた

…受かってるよな、受かってるよな…

たぶん大丈夫でしょう!

総評&解説ありがとうございます

個人的には第3問の繰越利益剰余金のところで一番焦りました あまり見なかったもので・・・

そして1つ質問があります。

第5問問2の帳簿価格についてです。

解き方というより考え方なのですが

減価償却を間接法でやっていても帳簿価格は(建物)ー(減価償却累計額)

なのはどうしてなんだろうと試験中考えてました。

折角取得価格と減価償却を分けてるのに!? って思ったのですが

ここらへんどうなんでしょうか・・・。

白状すると3級はパブロフ君を知る前に取り掛かっていたのですが

2級はパブロフ君と一緒に頑張ろうと思います!(購入させていただきました)

横から失礼します。

そして違ってたらごめんなさい…

えっと、建物とか備品とかって、時間が経つにつれて価値って下がっていきますよね。

取得原価を耐用年数で割った値段(減価償却費)を減らさないといけないんです。

そうしないとこの建物の価値が下がったことにならないので。

今回の場合、建物の取得原価-残存価格÷耐用年数で算出された数字を毎年建物から引かないといけなくなります。

2級でもこの内容出るんですが、2年目、3年目の減価償却費を求めることもあります。(定額法といいます。あと定率法とか200%定率法とかもあります。)

その時この減価償却累計額を1年ごとに文字通り累計してくと、建物と同じ取得原価になります(=価値がゼロになります)

こう言った考え方からこの答えになります。

もし見当違いならごめんなさい。

僕は三級全然ダメでこの問題は出来たんですが、総勘定元帳とか、有高帳でかなりミスってしまいました…

僕自身復習のつもりでこのコメント欄の質問に答えられるか試したくて横入りしました…

黙ってしてたかったんですが、我慢できなくてすいません…

ごめんなさい、建物と同じ取得原価じゃなくて、建物と同じ金額になる、でした。

試験お疲れさまでした。

帳簿価額は次のように考えましょう。

取得原価-期首の減価償却累計額-当期の減価償却費=帳簿価額

なお、テキストにも書いてありましたが、思い出せた人も多くないと思いますので、気にしないで大丈夫です。

補足の説明としては、以前は簿記3級の内容だった(今は簿記2級の内容)のですが、減価償却が間接法(累計額を使う方法)と直接法(累計額を使わずに建物を直接減額する方法)の2パターンがあり、どちらも帳簿価額は同じになる点を考えると分かりやすいと思います。

次は簿記2級、合格目指して頑張りましょう!合格を応援しています!

学生時代、蕁麻疹が出るほど大嫌いだった簿記をX年ぶりに受験しようとして、

パブロフ君と一緒に勉強し、今日を迎えました。

移動平均法は何度読んでも理解できなかったので捨て問にして本番に臨んだらまさか出るとは…

第4問は全部落としたと考えると、第3問、第5問の採点箇所で当たり所が悪ければ不合格な感じです。

とはいえ、今は無事終わって解放感いっぱいです。

パブロフ君、ありがとうございました。

試験お疲れさまでした。

移動平均法、テキストの説明が少ないため、書き方がわかりにくい点、大変申し訳ございませんでした。次回の改版テキストには動画解説をつけようと思います。

第4問は配点10点ですので、大丈夫でしょう!

合格と信じて、合格発表までゆっくり休まれてください♪

第5問の問2の答えは何ですか?

記事に問2の解答を書いたのですが、更新が反映されていないのかもしれません。一度リロードしてみてください。

今回、日商簿記の試験を初めて受けるので、2級のみの受験は自信がなかったため、2級3級と併願受験します。

2級の勉強をずっとしていたためか、3級の試験はすごく簡単に感じました。

でも最後の見直しで第一問の仕訳を正解から誤りに訂正してしまったことに今、気づきました…。

午後から2級。がんばります!!

試験お疲れさまでした!

ダブル受験大変だったと思いますが、3級試験が無事できたようで何よりです。簿記2級も良い結果が出ますように。