受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

<更新情報>

11月17日19:00 問題、解答、解説、予想合格率を更新完了!

19日15:00 テキストと総仕上げ問題集との対応を更新しました。

12月2日 各地域の合格率を更新!

12月25日 全国の合格率を更新!

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第153回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回2月の試験直前に過去問として利用しましょう。

◆TAC 解答冊子の請求はこちら。

◆資格の大原 解答冊子の請求はこちら。

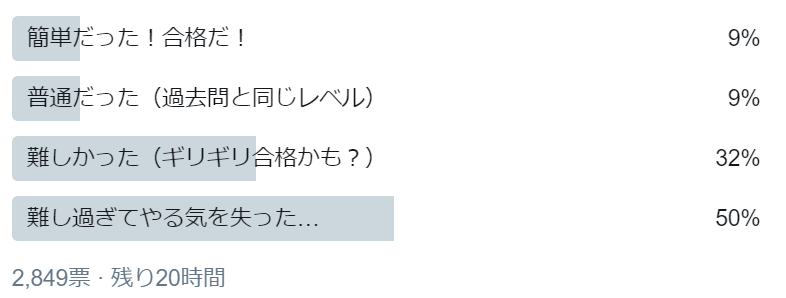

受験生の感想アンケート

試験お疲れ様でした!

本日(153回)の日商簿記2級の難易度はどうでしたか? #簿記 #簿記2級— パブロフくん@会計士・簿記アプリ (@pubboki) November 17, 2019

<途中経過>

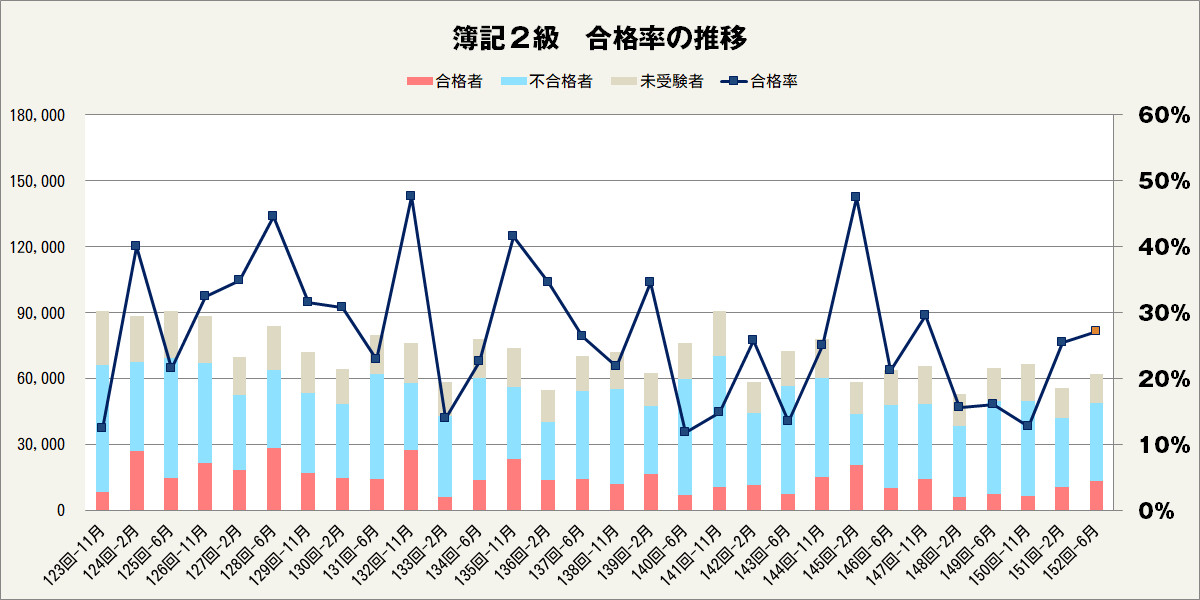

第153回の日商簿記2級の合格率

第3問以外で70点以上取れた方も多いものの、少しミスすると厳しい試験でした。

簡単ではないものの、普段の勉強量が点数に繋がりやすい試験でした(第3問を除く)。

全国の合格率は27.1%でした。

・12月2日 各地域の合格率が発表

松戸商工会議所 33.9%(合格者数108名/受験者数318名)

岡山商工会議所 20.0%(合格者数88名/受験者数440名)

広島商工会議所 20.1%(合格者数97名/受験者数483名)

松本商工会議所 36.3%(合格者数45名/受験者数124名)

長野商工会議所 22.1%(合格者数46名/受験者数208名)

徳島商工会議所 19.4%(合格者数20名/受験者数103名)

第153回の日商簿記2級の試験問題

今回出題された簿記2級の問題は次のとおりでした。

第1問 仕訳6問(配点20点)

1.研究開発費

2.貸倒れ(前期発生と当期発生)

3(1)備品の圧縮記帳

(2)減価償却(直接法)

4.電子記録債権の譲渡

5.利益剰余金の配当と処分

第2問 理論の選択問題(配点20点)

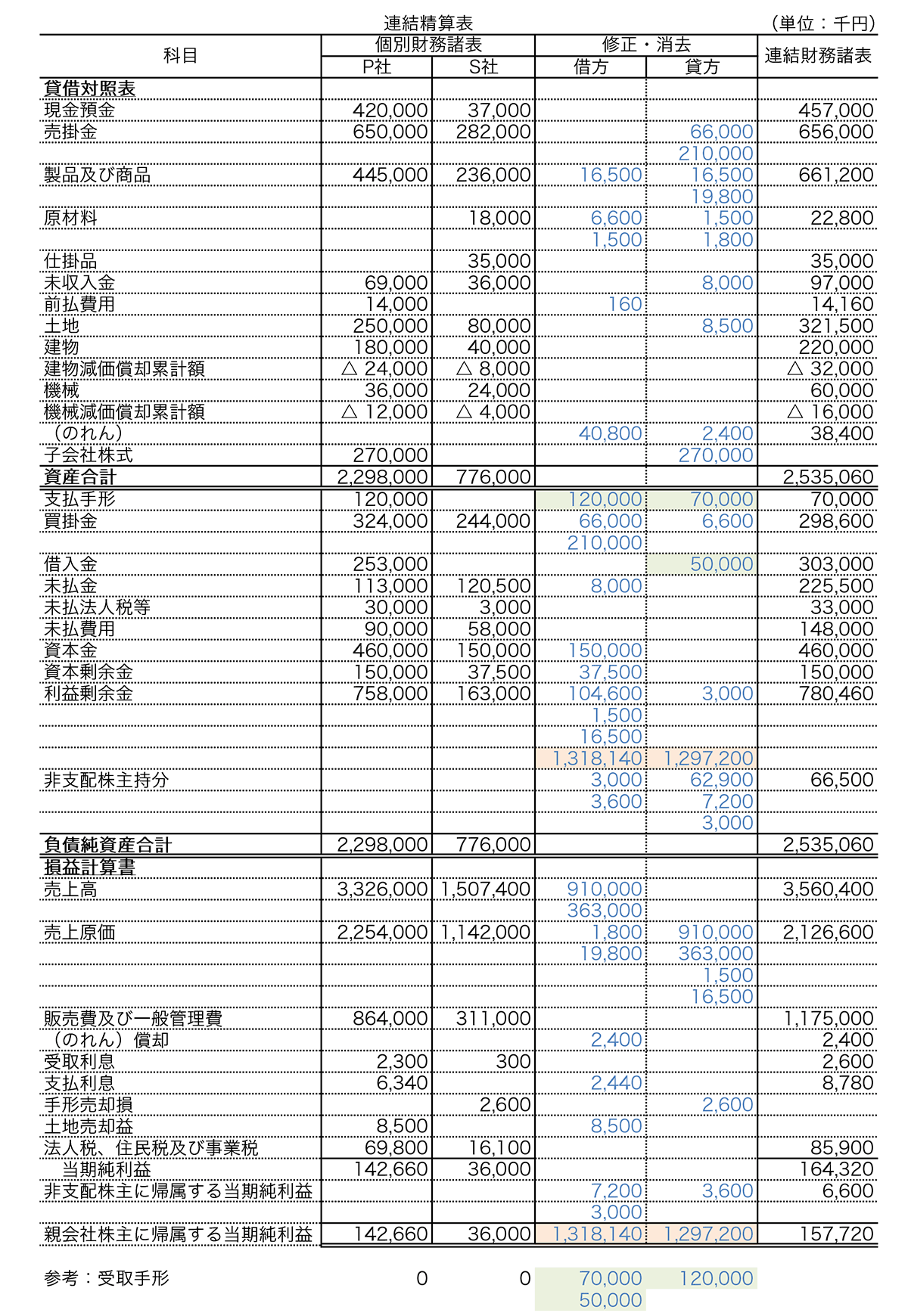

第3問 連結精算表 第4年度で製造業(配点20点)

第4問 本社工場会計(配点20点)

第5問 組別総合原価計算(配点20点)

<テキスト、総仕上げ問題集との対応>

| テキスト | 総仕上げ問題集 | |

| 第1問 | ①P.314Q3 ②簿記3級P.100問題4,5 ③P.130Q4 ④P.106Q3 ⑤P.265Q2 |

①Ch1-1の5 ②Ch5-1の1 ③Ch1-9の2 ④- ⑤Ch9-1の1-2 |

| 第2問 | ①P.273 ②③P.294 ④P.28Q3 ⑤P.009、P.342 ⑥P.010 ⑦⑧⑨P.201 ⑩P.202Q4 |

商業Ch4-2,3など |

| 第3問 | 難問で該当なし※1 | 難問で該当なし |

| 第4問 | 工業P.374Q1 | 工業Ch5-2 |

| 第5問 | 工業P.252Q1 ※2 | 工業Ch8-3 |

※1 連結第4年度の連結精算表の解き方は動画解説のページで紹介しています。

※2 総仕上げ問題集の方が似たような問題です。

第153回の日商簿記2級の解説

商業簿記の第2問と第1問は解答しやすいので、先に解きましょう。次に工業簿記を解きます。第3問は後回しにしましょう。

<解く順番>

第2問→第1問→第4問→第5問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。第3問は時間内に解けませんので、他の問題に時間をたくさん使って構いませんでした。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 18点 | 20分 | 12分 |

| 第2問 | 20点 | 12点 | 15分 | 5分 |

| 第3問 | 20点 | 4点 | 35分 | 50分 |

| 第4問 | 20点 | 16点 | 20分 | 8分 |

| 第5問 | 20点 | 20点 | 20分 | 10分 |

| 見直し | - | - | 10分 | 10分 |

| 合計 | 100点 | 70点 | 120分 | 95分 |

<解答・解説>

全体としては、難易度の差が大きく、解ける問題を正確に解けることが大切な試験でした。一部の難易度は高いものの、全体的に点数が伸びやすい試験内容です。

私も試験中に第3問以外を解き終わったときに「今回はサービス回?時間が余るかも?」と思っていたら、第3問の難易度に焦りました。第3問が非常に難しく、簿記2級のレベルを超えています(151回の連結会計より遥かに難しい)ので、最低限の部分点が取れれば十分です。。合否に影響がない、捨て問と言えます。他の問題は、テキストや総仕上げ問題集で出題した内容で、得点しやすいため、第1問、第4問、第5問で高得点を稼げたかどうかで合否が決まりそうです。第2問は6~7割前後で合格ラインでしょう。

第1問 仕訳6問

(難易度:易しい 目標得点:16~20点)

1.研究開発費の易しい問題です。研究開発に関する費用はすべて研究開発費に計上します。

2.貸倒れの易しい問題です。簿記3級で学習した内容ですが、総仕上げ問題集Ch5-1の1にも出題しています。当期に発生した売掛金に対しては貸倒引当金は使用できません。ただ、本問は前期発生の貸倒れに対しても貸倒引当金が不足しているので、結局は解答に影響はありません。

3.圧縮記帳の問題です。問題文の指示が細かいので見落とさないように注意が必要です。

(1)「備品勘定は圧縮記帳した事実を示すように記入すること」と指示があり、これは「仕訳を合算せずに別々に書きなさい」ということを意味しています。

(2)ここの記帳方法は直接法です。このトラップはひっかかりやすいので、ミスしても構いません。

4.買掛金の支払いを電子記録債権で行った問題です。簡単です。

5.仕訳自体は簡単で、内容もテキストで学習するレベルの基本問題です。

問題文に「別途積立金を取り崩したうえで」と指示がありますので、まず別途積立金を取り崩す仕訳を書きます。そして、配当金の仕訳を書くことになります。別途積立金を取り崩す、という取引を一つとして考えているため「別途積立金を取り崩したうえで」という問題文の説明を追加しているのです。合算した仕訳を書くと不正解となる可能性が高いです。

剰余金の配当は、準備金の積み立てが限度額に近いため、配当金の10分の1ではない点に注意が必要です。

a.資本金200,000,000÷4-準備金合計(40,000,000+9,000,000)=1,000,000

b.配当金20,000,000÷10=2,000,000

c.上記よりa<bとなるため、利益準備金は小さい金額である1,000,000を積み立てる。

【解答】

1.研究開発費870,000/当座預金570,000

普通預金300,000

2.貸倒引当金320,000/売掛金600,000

貸倒損失280,000

3(1)備品3,600,000/当座預金3,600,000

固定資産圧縮損1,800,000/備品1,800,000

(2)減価償却費420,000/備品420,000

4.買掛金800,000/電子記録債権800,000

5.別途積立金18,000,000/繰越利益剰余金18,000,000

繰越利益剰余金21,000,000/未払配当金20,000,000

利益準備金1,000,000

第2問 理論の選択問題

(難易度:基本~やや難しい 目標得点:12~14点)

理論の選択問題です。難しい問題と解きやすい問題が両方ありましたが、何問かはテキストや総仕上げ問題集で練習した内容がそのまま出ていました。

(1)①最初のカッコは判断が難しいので、不正解で大丈夫です。課税所得は「①テ 益金」から「損金」を差し引いて求め、これに税率をかけて、法人税等を計算します。

②消費税の記帳法帆には、税抜方式と「②ケ 税込方式」の2つがあります。これは非常に簡単です。

③税込方式の場合、決算整理仕訳で借方に「③オ 租税公課」を使います。これも簡単です。

(2)④収益の認識基準の3つのうち、最も遅く収益を計上するのは「④ネ 検収」基準です。ここもテキストの内容で、簡単です。

(3)区分表示の問題です。テキストの財務諸表で詳しく説明した内容ですが、忘れていた方も多かったかもしれません。ここは間違えても構いません。

⑤のれんは貸借対照表の「⑤ク 無形固定資産」の区分に記載します。

⑥負ののれん発生益は損益計算書の「⑥ヒ 特別利益」の区分に記載します。

(4)有価証券の問題です。ここは簡単ですので、満点を取りたいです。

「⑦ハ 満期保有目的の債券」は、原則は「⑧ウ 取得原価」で貸借対照表に表示します。ただし、取得原価と債券金額の差額が金利の調整と認められるときは「⑨ツ 償却原価」を適用し、貸借対照表に表示します。

⑩線表を書き(後でアップします)、X3年3月末の帳簿価額を計算します。

1年あたりの償却額(1,000,000-990,000)÷5年=2,000

X3年3月末 990,000+2,000+2,000=994,000

【解答】

①テ ②ケ ③オ ④ネ ⑤ク

⑥ヒ ⑦ハ ⑧ウ ⑨ツ ⑩994,000

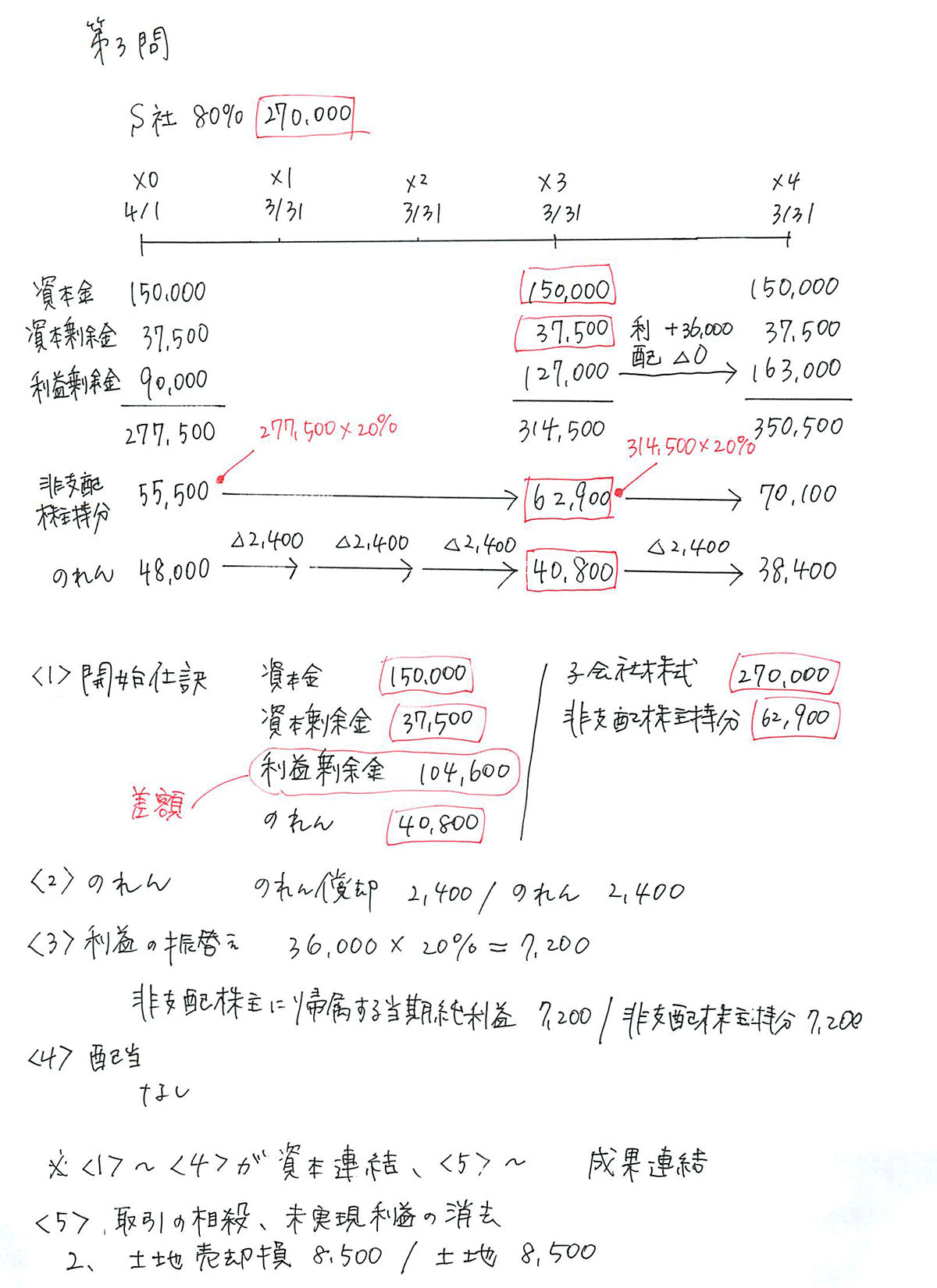

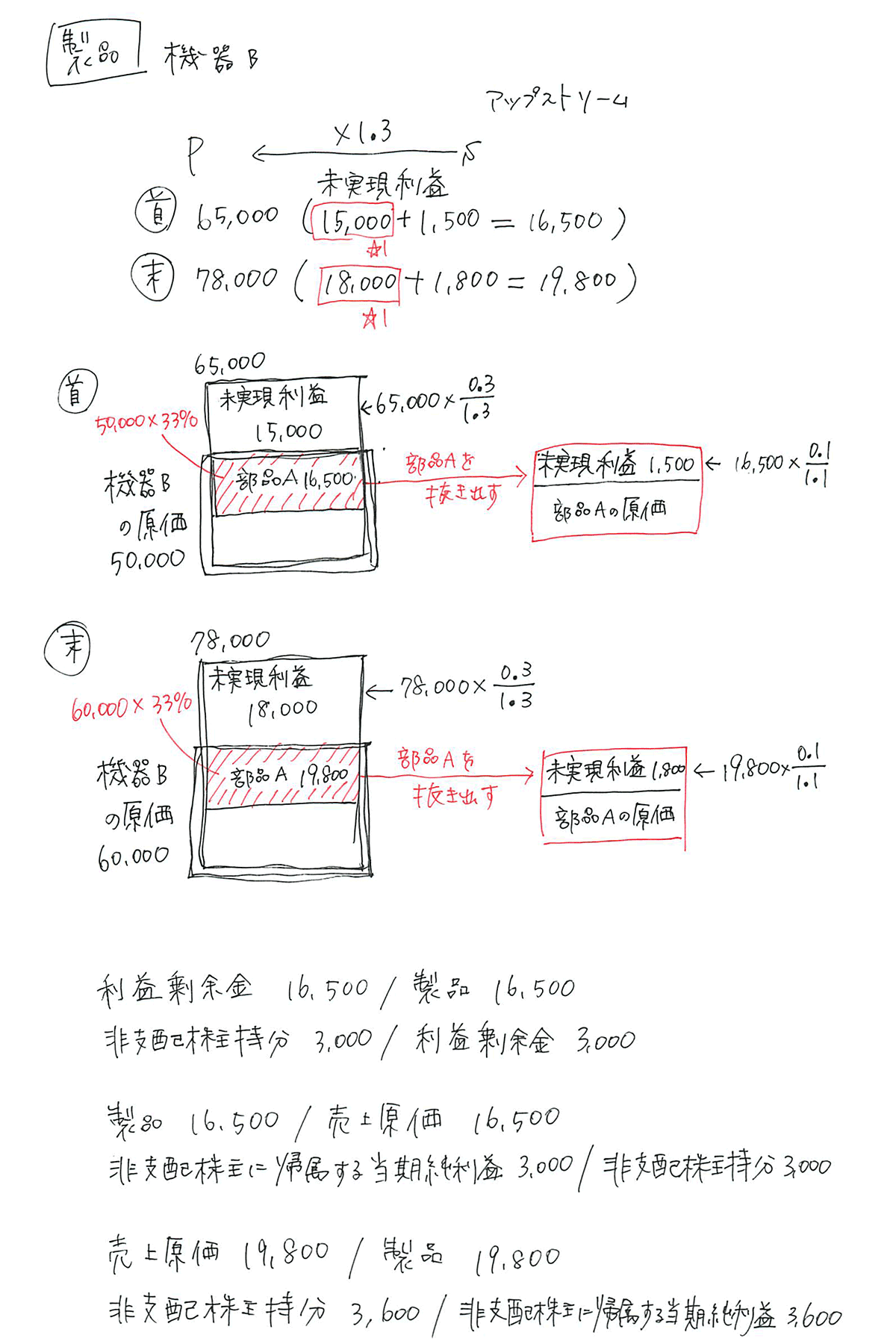

第3問 連結精算表(第4年度)

(難易度: 極めて難しい 目標得点:4~10点)

資料1(2)を読み、これは最初からすべて解くのは不可能と判断する必要があります。連結会計は解きやすい部分があるので、解ける場所だけ埋めていくことが大切です。わからない仕訳は飛ばしましょう。本問は資料3②が難しい点、資料4と5が極めて難しいです。解き方は下書きの部分で説明します。流れとしては、下書きの仕訳を精算表の修正・記入欄に書き、連結財務諸表の金額を出します。連結第4年度の問題は動画解説で行っておりましたので、こちらを見た方はタイムテーブルを利用した開始仕訳が書けたと思います。

解説の長さを見て頂けますとわかりますが、難問捨て問ですので、解けなかった方は何も気にしないで大丈夫です。本問ではなく、他の問題が解けるようになることが大切です。

<記入するべき勘定科目>

下記の部分を埋めれば、6~10点は確保できているので、十分です。

・資本金

・資本剰余金

・のれん

・のれん償却

・土地

・未払金

・未収入金

・売上高

<下書き1>

テキストで習った解き方(タイムテーブルを使わない場合)の開始仕訳の書き方は、下記の<下書き2>で説明します。

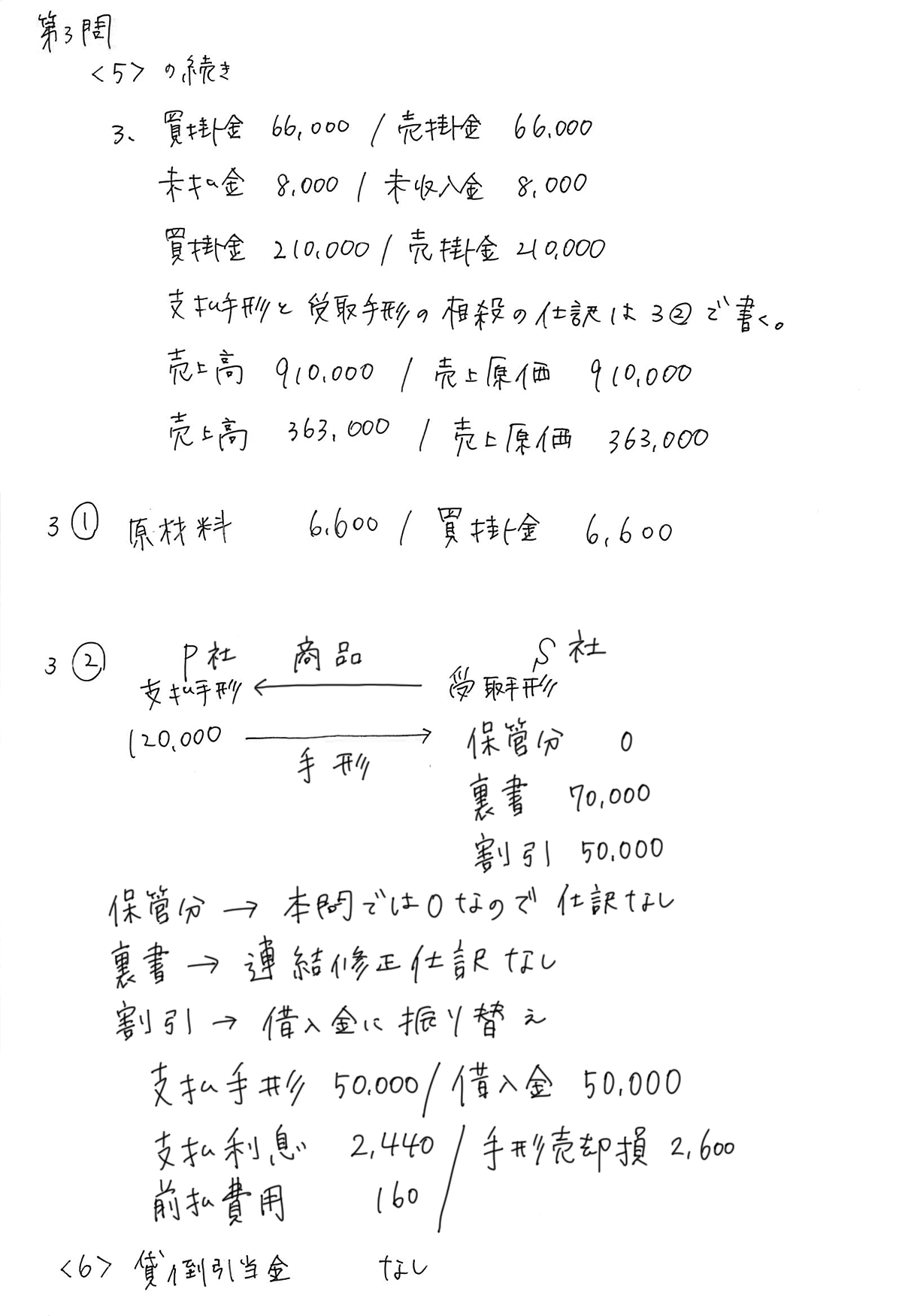

補足1:連結会社間の手形の処理

受験生が未学習の内容になりますので、ここは正答する必要はありません。

補足2:手形の仕訳の書き方

下書きの仕訳の書き方がではなく、下記のように考えて解くと簡単です。

●P社が発行した手形のうちS社が保有している手形

→残高ゼロなので、相殺の仕訳は不要。

支払手形0/受取手形0

●P社が発行した手形をS社が裏書きした「裏書手形70,000」

→連結グループ全体では、外部に対する「支払手形70,000」

→P社の支払手形70,000、S社は受取手形0なので、すでに連結グループ全体で支払手形70,000になっている状況。仕訳は不要。

●P社が発行した手形をS社が割引きした「割引手形50,000」

→連結グループ全体では、銀行に対する「借入金50,000」

→P社の支払手形50,000、S社は受取手形0。連結グループ全体で借入金50,000となるため、連結修正仕訳が必要。

支払手形50,000/借入金50,000

●S社が割引きで銀行に支払った「手形売却損2,600」

→借入金に対する利息なので「支払利息2,440」「前払費用160」

→連結修正仕訳が必要。

支払利息2,440/手形売却損2,600

前払費用160

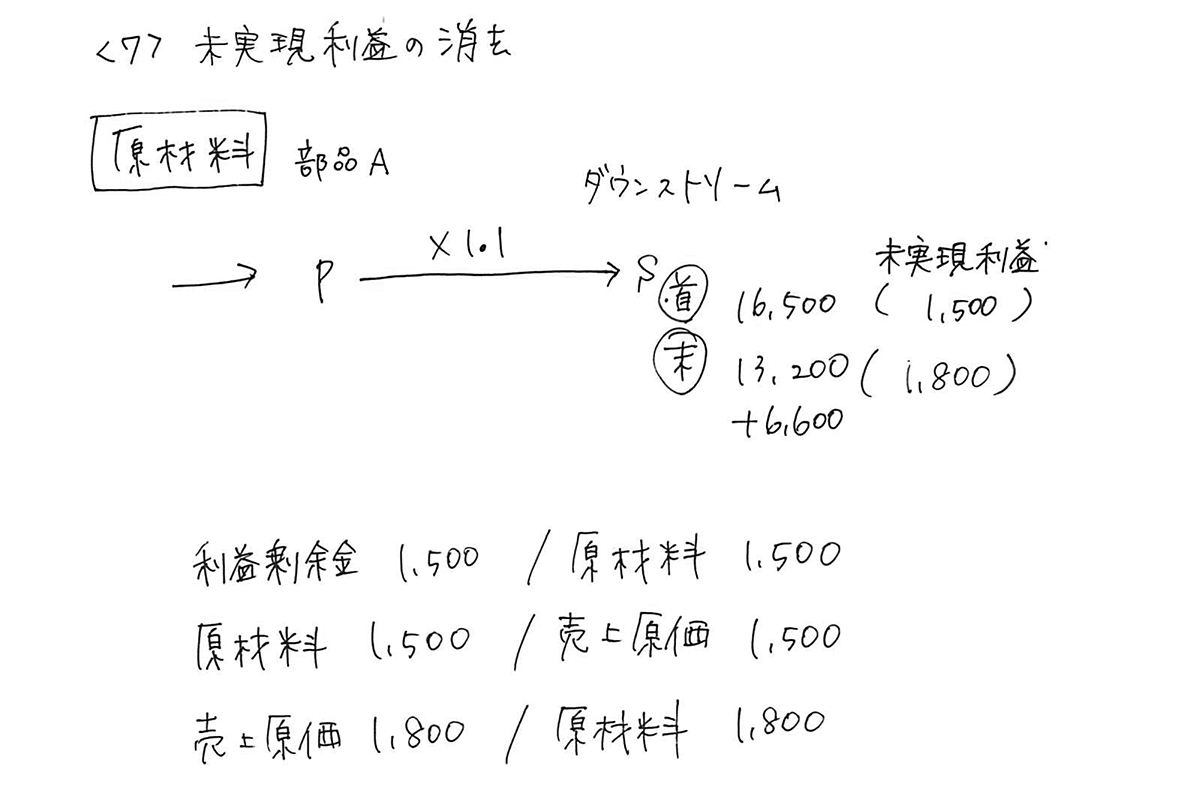

補足:機器Bのアップストリームの利益の振り分けについて

期首製品を例にすると、期首製品65,000に含まれている未実現利益は2つあります。アップストリームによって生じる未実現利益15,000(★1)、ダウンストリームによって生じる未実現利益1,500の2つです。アップストリームによって生じる未実現利益15,000に対して、非支配株主に振り分ける必要がある点が極めて難しいです。

非支配株主持分に振り替える金額 15,000×20%=3,000

利益剰余金16,500/製品16,500 ←未実現利益2つとも含める

非支配株主持分3,000/利益剰余金3,000 ←アップストリームの部分のみ

この内容は、簿記の学習上役に立つ内容ではありませんので、理解する必要はありません。

<下書き2>

テキストで学習した解き方で、開始仕訳を書くと次のようになります。

【1】X0年4月1日

①支配獲得日の連結修正仕訳

非支配株主の持分割合 100%-80%=20%

非支配株主持分の金額 (150,000+37,500+90,000)×20%=55,500

のれん 貸方と借方の差額で求める

資本金150,000/子会社株式270,000

資本剰余金37,500 非支配株主持分55,500

利益剰余金90,000

のれん48,000

【2】X0年4月1日~X3年3月31日(3年間)

②のれんの償却(3年分)

48,000÷20年=2,400

2,400×3年=7,200

のれん償却7,200/のれん7,200

↓開始仕訳にすると

利益剰余金7,200/のれん7,200

③子会社の当期純利益の振り替え(3年分)

答案用紙に書いてあるS社の利益剰余金163,000(X4年3月31日)と当期純利益36,000から、前期末(X3年3月31日)の利益剰余金を計算する。

163,000-36,000=127,000

支配獲得日の利益剰余金90,000と前期末の利益剰余金127,000の差額は、X0年4月1日~X3年3月31日の3年分の当期純利益の金額を表しています。

127,000-90,000=37,000

この利益を使って、子会社の当期純利益の振り替えの仕訳を書きます。

非支配株主持分 37,000×20%=7,400

非支配株主に帰属する当期純利益7,400/非支配株主持分7,400

↓開始仕訳にすると

利益剰余金7,400/非支配株主持分7,400

④配当金の修正

配当はしていないので、仕訳なし

【3】開始仕訳

上記の①~④を合算すると、資本連結に関する開始仕訳が完成します。これは<下書き1>で書いた開始仕訳と一致します。なお、成果連結の開始仕訳は<下書き1>の<7>に書いてあります。

①資本金150,000/子会社株式270,000

資本剰余金37,500 非支配株主持分55,500

利益剰余金90,000

のれん48,000

②利益剰余金7,200/のれん7,200

③利益剰余金7,400/非支配株主持分7,400

↓

資本金 150,000/子会社株式270,000

資本剰余金37,500 非支配株主持分62,900

利益剰余金104,600

のれん 40,800

【解答】

修正記入欄には配点がありませんので、書き方は自由です。連結財務諸表の金額が採点対象です。

第4問 本社工場会計

(難易度:易しい 目標得点:16~20点)

本社工場会計の基本問題です。工場で使用できる勘定「残高試算表の勘定科目」に限られていますので、それ以外の勘定は「本社」を使って仕訳をする点がポイントです。簡単ですので、16点~満点が得点しておきたいです。総仕上げ問題集CH5-2とほとんど同じ問題でした。

【解答】

<工場の仕訳>

(1)材料900,000/本社900,000

(2)賃金・給料2,000,000/本社2,000,000

(3)製造間接費120,000/本社120,000

(4)製造間接費300,000/本社300,000

(5)本社8,000,000/製品8,000,000

<本社の仕訳>

(1)工場900,000/買掛金900,000

(2)工場2,000,000/現金2,000,000

(3)工場120,000/当座預金120,000

(4)工場300,000/機械減価償却累計額300,000

(5)売上原価8,000,000/工場8,000,000

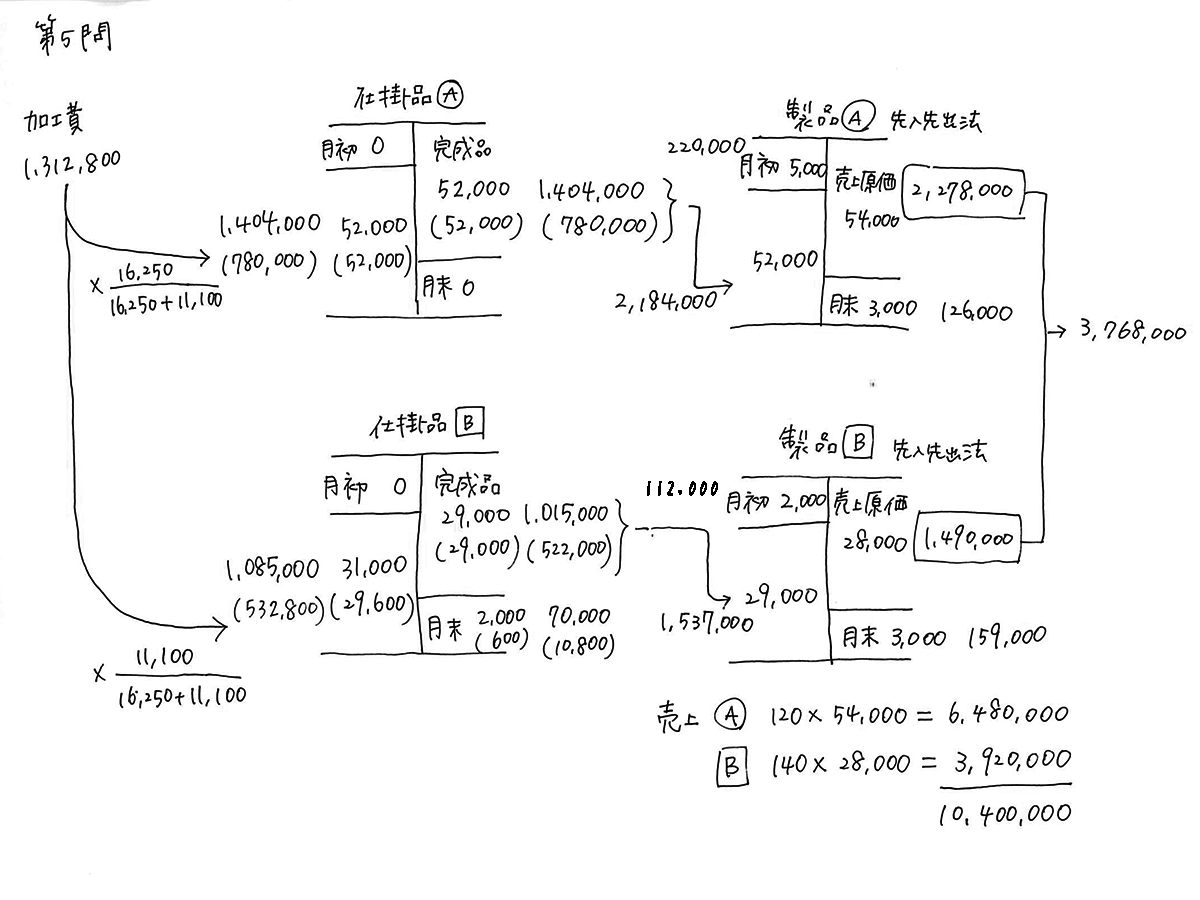

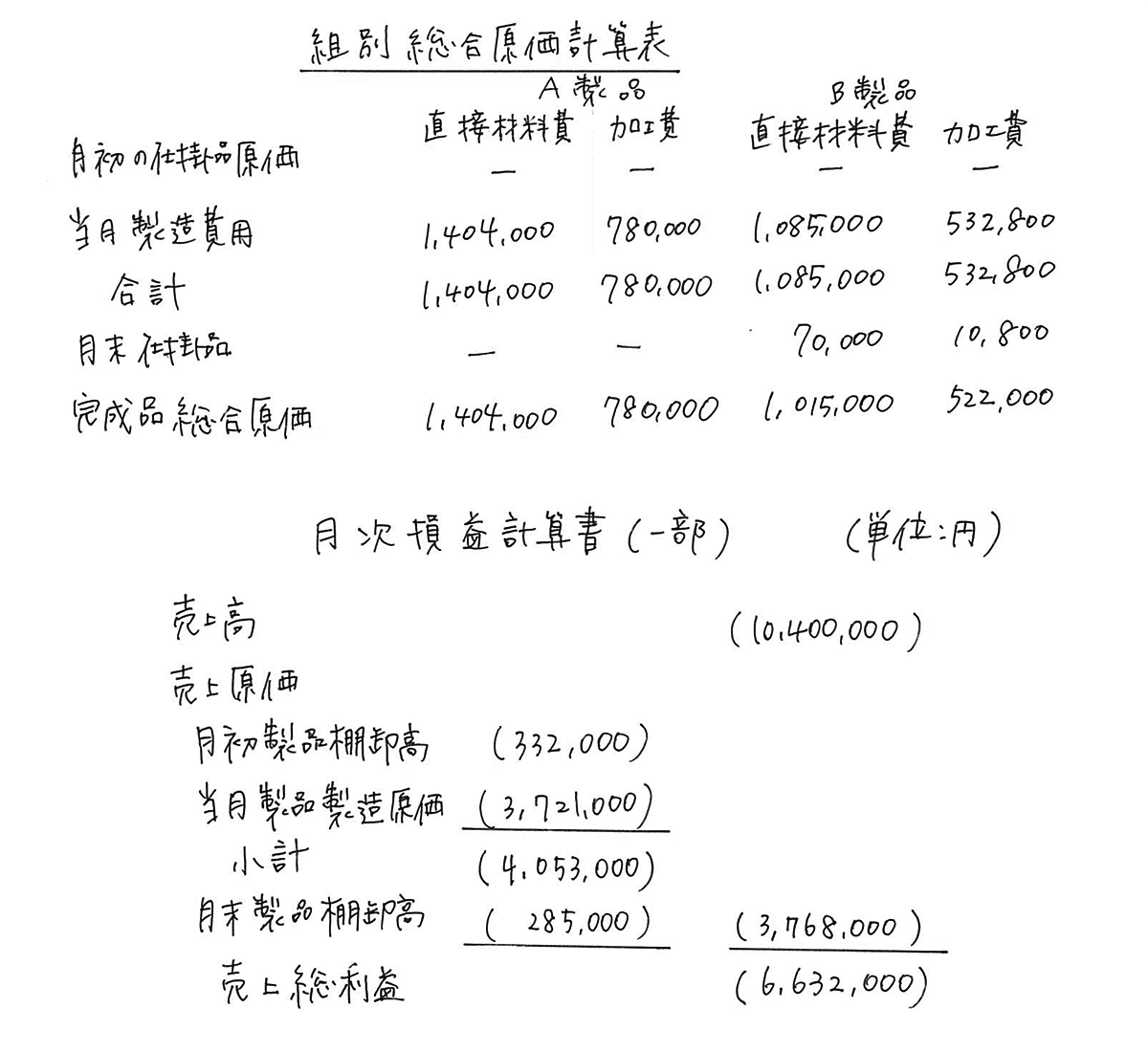

第5問 組別総合原価計算

(難易度:非常に易しい 目標得点:20点)

組別総合原価計算の基本問題です。ひっかけもなく、そのまま解けば満点が取れる問題です。工業簿記の総仕上げ問題集CH8-3組別総合原価計算の損益計算書とほとんど同じ内容でしたので、問題集と同じ解き方で満点が採れたと思います。

<解き方>

ステップ1 組別総合原価計算で「加工費」が共通しているので、AとBに分ける。

ステップ2 下書きに仕掛品Aと仕掛品BのBOX図を書く。

ステップ3 下書きに製品Aと製品BのBOX図を書く。先入先出法に注意。

<下書き>

損益計算書の金額

売上 120×54,000+140×28,000=10,400,000

月初製品 220,000+112,000=332,000

当月製品製造費用(完成品の金額) 2,184,000+1,537,000=3,721,000

月末製品 126,000+159,000=285,000

売上原価 月初+製造費用-月末=3,768,000

または下書きより2,278,000+1,490,000=3,768,000

売上総利益 10,400,000-3,768,000=6,632,000

【解答】

<パブロフの書籍>

2020年2月試験向けのテキスト

★簿記2級 限定セット

商業簿記限定セット (特典付箋付き) |

工業簿記限定セット (特典付箋付き) |

★通常販売

パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第5版 |

パブロフ流でみんな合格 日商簿記2級 商業簿記 総仕上げ問題集 第4版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 テキスト&問題集 第3版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集 第3版 |

<スマートフォン用アプリ>

200 Comments

こんにちは

簿記1級の勉強をしているもので、連結会計を学ぶにあたり、2級153回の問題について理解するために当サイトを見ています。

一か所、土地売却益を取り消す仕訳ですが、勘定科目が「土地売却損」となっているのですが、

親子間の内部取引で発生した土地売却益を取り消すので、ここの勘定科目は「土地売却益」ではないでしょうか。

連結精算表を見れば土地売却益の借方に記載されているので手書きの仕訳が間違いだと思います。

自分も現在簿記1級をTACで勉強中です。

お互い頑張りましょう!

ご指摘ありがとうございます。すいません、書き間違いです。土地売却損ではなく、土地売却益が正しいです。

今回の2級に合格することができました。

工業簿記の問題集の下書きは大変参考になりました。 おかげで工業簿記満点でした。

ありがとうございました

合格おめでとうございます!

工業簿記の問題集がお役に立ったようで嬉しいです♪

パブロフくん、お兄さん

無事に簿記二級に合格することが出来ました。

今年の簿記三級からパブロフくんの書籍にお世話になっており、パブロフ工場のみなさんやお兄さんの楽しいやりとりとともに理解を深めていくことが出来、大変感謝しています。

ありがとうございました。

また、こちらに書き込みされているみなさんにもパワーをいただきました。

合わせて、お礼を申し上げます。

ありがとうございました。

合格おめでとうございます!

書籍がお役に立ったようで嬉しいです♪パブロフやお兄さんも喜んでくれています♪

こちらこそ、嬉しいコメント、ありがとうございました!

コメントへの返信が遅くなっておりますが、すべて読ませて頂いております。順番に返信しておりますので、お待ち頂けますと有難いです。

2月から勉強始め、6月に3級、今回2級を独学で一発合格することができめした。

どちらもパブロフくんでお世話になりました。

4年度の連結タイムテーブルの動画で理解してからは連結が好きになりました。ありがとうございました。ただ、今回の問題は6点しかとれてませんでしたが笑

合格おめでとうございます!

簿記3級、簿記2級合格すごいですね!

あの連結会計で6点取れていれば十分ですから、自信を持ってください♪

簿記2級合格していました。72点でした。問3は6点でした。これがなければ落ちていました。連結4年目の動画を見させていただいて取れました。ありがとうございました。

合格おめでとうございます!

動画がお役に立ったようでよかったです♪

第三問はパッと見で捨て、他の箇所を死に物狂いでとりにいき、なんとか72点(ギリギリ)で一発合格することができました!アプリと問題集には、大変助けられました。。

第三問は、友人の会計士も「あんなん解けへんやん普通」と言ってました笑

合格おめでとうございます!

アプリと問題集がお役に立ったようで嬉しいです♪

第3問はおっしゃるとおりですよ、ほんとに。

第4問の工場の仕訳の(2)の解答は

仕掛品 1,400,000 本社 2,000,000

製造間接費 600,000

という回答ではなぜ不正解なんですか?

こんにちは

仕掛品は問題文から使用出来る勘定に入っていない為です。

先程のコメントに不備がありましたので訂正させて頂きます。

直接工賃金を仕掛品、間接工賃金を製造間接費に計上するという方法ですが、それは賃金の消費額を計上する仕訳になる為です。

間違えたコメントをしてしまい大変ご迷惑をおかけ致しました。

本問は「賃金の支払い」の問題です。かーのさんの書いている仕訳は、賃金を消費したときの仕訳です。

賃金の支払いの仕訳と賃金の消費の仕訳について、テキストP.057を確認しておきましょう。

6月に60点で落ちました。6月では問題解く順番を考えず1〜5の順番でといてしまい、もともと得意のはずの工業を焦って解いて凡ミスをしてしまったのが痛かったです。

それと1問目の仕訳をやたら緊張してしまって取り落としたりもしていました。

今回は82点で合格。

まず、どんな問題が来ても工業からと決めていて、答案用紙を剥がすときに4問は本社工場の仕訳、5問も原価計算をみて心の中でガッツポーズ。三問も連結精算表だったのでこちらもかなり得意になっていたので「今回はいけるかも」って思いました。前のトラウマで一番に仕訳書くのが嫌だったので、とりあえず5問⇛4問⇛1問⇛2問⇛3問の順番にしました。2問は理論っぽかったのできっとひねくれた理論問題で一番むずいと思って3問を先にしようか迷いましたが3問にできるだけ時間を割きたかったので2問を3問の先に解きました。

結果、2問も難しなく、3問前には合格を確信してました。が、いざ3問を読んでみると全然知らない問題でした汗 なので、3問は埋められるところだけ埋めて30分くらいで終え、残りの40分くらい他の問題の見直しに徹しました。20/18/8/16/20 の82点。パブさんの総仕上げはかなり役立ちました。

過去問を一通り終え2時間で解く力をつけてから、パブさんの総仕上げで自分なりに5問組み合わせて自分模試を作って全体の時間の目標を1時間半で解けるようにしました。試験前の1ヶ月はひたすら苦手を探して潰すを繰り返しました。おかげで合格できました。ありがとうございました♪

リベンジ、おめでとうございます!!

まずは問題をすべて見て、冷静に解く順番を決めれたのは素晴らしいですね。ベストな解き順です!

総仕上げ問題集はボリュームも多く、すべてを解くのは大変だったと思いますが、うまく利用して頂いたようで良かったです♪

嬉しいコメント、ありがとうございました!

日商簿記2級合格しました!第3問の連結精算表はとりあえず埋めよう!と1時間格闘して何を書いたかも曖昧で、点数はのれんかどこかで4点あればいいなーと思ってたら12点取れてました。全体では82点だったので3問が無くても70点取れる実力を付けられてたのだと自信になりました。完全に独学でテキストはスッキリだったのですが説明を読んでもわからないところはよせだ先生のYouTubeの動画を見たりブログの解説に大変お世話になりました(最初からテキストも使えば良かったと途中から思いました)。アプリも2つとも購入してたのでちょっと暇な時とかに解けるのが良かったです。特に商業の仕分けは問題がたくさんあるしサクサク出来るのでお気に入りです。2級の勉強を始めた時はぼんやりスキルアップを、と思っていましたが勉強をしていくうちに解けるのが楽しくなって税理士を目指そうと決めました。わたしは受験資格が無いので今は日商1級と全経上級に向けて勉強中です。理論のアプリも愛用してます。動画やブログなど無料で質の良いものをたくさん提供してくださり、受験生を励ましてくださってありがとうございます。

合格おめでとうございます!

動画やアプリがお役に立てたようで良かったです。

次は税理士試験に向けて頑張ってください♪

本年6月に簿記3級に一発合格。12月に簿記2級に一発合格しました。

2級の点数は70点です。

試験会場で3問目を見た瞬間に目の前が真っ暗になりましたが、「諦めない!」という気持ちで足掻いた結果、6点を取っており助けられました。

正直、高卒で勉強から20年以上離れていましたが、今回の簿記で自分に自信が持てました。

これもパブロフくんとお兄さんのおかげです。

ありがとうございました。

簿記3級、簿記2級ともに一発合格おめでとうございます!

試験中に最後まで諦めなかったこと、本当に素晴らしいです。勉強頑張って良かったですね♪

今まで知らなかった内容を学ぶことで、自分の選択肢を広げることが勉強する意味かもしれません。簿記の試験を通じて自信が持てたようで何よりです。

嬉しいコメント、ありがとうございました!

78点で合格できました。

第1問はアプリのおかげで20点を確保できましたし、第3問は連結4年度の動画を思い出して、部分点狙いで8点を確保できました。

あの動画がなければ、絶望して他の問題も冷静に対処できなかったかもしれません。

自分のようなサラリーマンがスキマ時間で合格点まで持っていくのに、先生のアプリ、電子書籍テキスト、そして動画の組み合わせが一番あっていたと思います。

来年は他の会計資格にもチャレンジするつもりです。

ありがとうございました!

合格おめでとうございます!

アプリや動画を活用してくださって、ありがとうございます!

仕事をしながらの勉強、大変だったと思いますが、頑張って良かったですね♪

次のステップに向けて進まれてください♪

3級受験からブランクがあったうえに3級とのレベルのあまりの違いに愕然とし、試験2週間前まで過去問の合格点がほぼ取れず焦るばかりでしたが、通勤時間のパブロフアプリでの学習継続と、アプリ購入でダウンロードできた予想問題を朝晩自宅で連日解いて問題慣れすることで点数が伸び、84点で合格できました!

このHPでの試験◯日前からの勉強法や、連結問題での部分点の取り方などとても参考になり、諦めずに勉強を続けられたのも先生のおかげです。パブロフさまさまです。ほんとうにありがとうございました!!

合格おめでとうございます!

簿記2級は簿記3級と比べると非常に難しいですよね。今回の試験で84点は素晴らしいです。アプリやブログの内容がお役立ったようで良かったです♪

何とか合格できました!

点数は何と70点・・・!

本当にギリギリの合格でした^^;

この合格は全部パブロフくんのおかげです。本当にありがとうございました!!

合格おめでとうございます!!!

コメント頂き、合格発表までドキドキしておりましたが、無事合格できたようで私も嬉しいです♪

勉強大変だったと思いますが、頑張って良かったですね♪

嬉しい報告、ありがとうございました!

153回66点で不合格でした。特に第一問で8点しか取れてなかったのが痛手でした。受験するにあたってミスノートを作成し、総仕上げ問題 工業が6回、商業が1回半の練習と付随してある試験問題3周で受験したのですが第一問が商業簿記の練習不足で得点を挙げることができませんでした。見直しをしてて思ったのが、中途半端なパターン認識で問題を解いている傾向が自分にはあるなと思いました。

153回の第一問だと、

(2)貸倒引当金の問題で、前期の¥400,000貸倒、貸倒引当金の残高¥320,000で、貸倒引当金を¥400,000で解答欄に記載してしまった

(4)電子債権譲渡とかいてあるのに、買掛金支払のための譲渡の仕分けと勘違いして 買掛金/売掛金の仕分けをしてしまった

(5)別段預金についての記載のある問題文を読んでいなかったため、別段預金の仕分けを記入し忘れた

商業簿記の苦手意識が強くて練習にすごく時間がかかります。153回の問1,2,4,5が難易度易と解説に書かれて、このままの勉強で難易度があがった問題を154回で解けるのか心配です。このままミスノートをつくって繰り返すのか、何か別の方法法でトライするのかアドバイスお願いします。

試験お疲れさまでした。

あと一歩ですので、実力は十分ついていますよ。自信を持ってください。

仕訳の練習をしましょう。スマートフォンやiPadをお使いでしたら、パブロフ簿記のアプリで仕訳の練習がオススメです。簿記2級で出題される仕訳のパターンを網羅いした、348問の仕訳問題が入っています。

スマートフォンをお持ちでなければ、テキストの練習問題をすべて解き直す、総仕上げ問題集の仕訳問題をすべて解き直す、さらに過去問集の第1問を集中的に解き直す、のがオススメです。

商業簿記の仕訳問題の特訓が実力アップへの近道です。次回のリベンジ、合格を応援しています!

5回目の受験でようやく合格することができました。まともに勉強しはじめた149回44点、例の連結第4年度が出た151回53点と試験のレベルも高く伸び悩んでいて全経にシフトしようか迷っていましたが、日本出張のタイミングが奇跡的にあっていたので受験を決意しました。今回はインプットの復習はそこそこにアウトプットの演習に重きをおいたのが功を奏したようです。また、超難問の第三問は先生の動画を見てなければ8点も部分点取れなかったので、本当に感謝しております。今後の財務会計の勉強計画はまだ考えておりませんが、簿記二級の知識をベースに精進していきたいと思います。

合格おめでとうございます!

アウトプットを重視した作戦、素晴らしいですね。最近は難しい試験が続いていたので、大変だったと思いますが、今回リベンジできて良かったですね!

今回の2級合格できました!

正直とても微妙だったので素直にうれしいところとすっきりしない試験だったのでもやもやするのとで複雑な気分です

速報を見てまさかののれん償却の割る年数間違いには終わったと思いましたがなんとか…

一番は数日悩んでも解決しないところを何度か先生に質問させていただき理解が進んだところです

そして動画やテキストで下書きの書き方を学べたこと(動画が自分目線でみられることがとてもありがたかったです)

移動中アプリをやりまくったおかげで仕訳問題の直接法も解答できました(アプリではよく間違えてたので逆に記憶に強く残った)

連結ではまってしまいケアレスミスの多い自分がほとんど見直しができなかったことが心配でしたが例えばケタミス→余分な時間がかかっても再度確認する等の習慣づけができたこと(ミスノートの記事より・自分はテキスト、問題集の設問ごとのリストにチェックやコメントを入れてミスペーパーみたいになっちゃいましたが) などこちらで学んだすべてが今回合格できた要因に思います

先生、本当にありがとうございました

合格おめでとうございます!

動画やテキスト、お役に立ったようで嬉しいです♪アプリで練習していた成果が出て良かったですね♪

試験内容は…ですが合格してしまえば、ずっと簿記2級の資格が利用できますので、こっちのものですよ。

ミスノートもうまく活用してくださったようで、素晴らしいです。

嬉しいコメント、ありがとうございました!

こちらこそお忙しいのに個別コメントありがとうございます

テキスト、問題集ごとにチェックしていたものを試験前日にミスノートとしてまとめ最後のページにはパブロフくんをちりばめて直前にはパブロフくんを見てから試験に挑みました

先生の適切で暖かいコメントがなにより励みになり…合格発表でも泣かなかったのに今回の先生のコメントで泣いてしまいました

まだ理解の浅い部分も多いのでせっかくついた勉強習慣を使ってもう少しパブロフくんと勉強していこうと思います

返信は不要ですので次回受ける方々にパワーをあげてください!

本当にありがとうございました

パブロフ流テキスト、問題集が他社のそれらと違う点は、手書きの下書きがある点だと思います。初学者は、「アウトプットだ」「手を動かせ」って言われても何をどう書いて良いかわかりません。パブロフはそれが分かるテキスト、問題集だと思いました。出会えて良かったと思います。

コメントありがとうございます。

そう言って頂け、テキストを執筆して良かったです♪

5回目でやっと合格しました。

パブロフくんのテキストと総仕上げ問題集と今回からアプリにもお世話になりました。

経理の仕事を任されることになり、どうしても簿記二級がとりたくて、仕事、子育てに追われながら、毎朝4時起きでがんばりました。

自己採点では問3を抜いて4点足りなかったので、点数はギリギリだったと思いますが、本当に合格できて良かったです。

先生の解説や動画はすごくわかりやすかったです。

本当にありがとうございました。

後、もうこれ以上、範囲外の問題が出たり、極端に難しい問題が出ない事を祈ります。

合格おめでとうございます!

毎朝4時起きの勉強、大変でしたね。miyuさんの頑張りが合格に繋がり、私も嬉しいです。勉強お疲れさまでした。

勉強で大変だったと思いますので、勉強は一休みして、好きなことをしてリフレッシュしてください♪

経理の仕事、ファイトです♪

簿記2級合格しました。ありがとうございます!!

今回、2回目の挑戦でした。第3問は撃沈でしたが、88点取れてました。本当に嬉しいです。

1回目の時は、他のテキストと問題集を使っていました。一生懸命勉強したつもりでしたが、「どういう状況なのか」「何が求められているのか」が分からなくて、見たことある問題は解けるけど、初見の問題では手が動かないという状態で、独学の限界を感じました。結果、不合格。

今回の受験にあたり、パブロフくんシリーズのテキストと問題集を使わせていただきました。テキストが非常に分かりやすく、実務経験のない私でもイメージできました。テキストをしっかり読んで、問題集に取り組むとちゃんと解けましたし、問題のテーマが明示してあるので、パターンを掴むことができました。

第3問をあっさり諦めることができたのも先生のおかげです。他の問題ができたという手ごたえがありましたし、動画解説の部分点狙いのお話(本当はしっかり理解できた方がいいけど、どうしてもの時はここを書く)を思い出して落ち着くことができました。

ありがとうございました。これから受験される方にも、ぜひパブロフくんシリーズをおすすめしたいです。

合格おめでとうございます!88点、すごいです!

kanaさんが勉強頑張ったからこそ、今回合格できたのは間違いありません。勉強頑張って良かったですね♪

実際の取引と同じ時系列になるように4コマ漫画を描いていましたので、そう言って頂けると嬉しいです。

嬉しいコメント、ありがとうございました!

自己採点だと合格ラインだったのが不合格、問2が12点しか取れていなかった

自己採点だと18点あるから回答用紙に書く際にずれて記入してしまったんだろうか

こちらのサイトとアプリで勉強させてもらって仕分けは18点取ることが出来ました、次こそ合格を目指します!

第2問、惜しかったですね。次回同じミスをしないように試験時間10分前にすべての答案用紙の見直しをして、万全を期しましょう。

合格を応援しています!

151回から3回目の受験で、少しづつ上がっては来ていますが、今回も62点で不合格。今回は受かりたかったです。内訳は、10/14/10/14/14点でした。難しいと感じた3問で10点取れていて、簡単に感じた他でこんなに落としてる…。でも、どこで間違えたか分かりません!こんなんで、次回2月に受けても同じでは…と不安に。。。家事と仕事でバタバタしており、勉強方法もバタバタ。通勤はアプリで仕訳の練習。昼休みと帰宅後に、20分位で1問解いて答え合わせする。を繰り返し、休みの日に過去問をしていました。でも、時間が足りないと焦るばかり。次回、2月にもう一度受けたいのですが、きっと確定申告の時期でもっと慌ただしいだろうなぁ。勉強方法(特に平日の)オススメの方法があったら、アドバイス頂けないでしょうか?よろしくお願いします。

試験お疲れさまでした。

点数を見る限り、普段の学習の際に「ミス対策」と「見直し」を行っていないことが原因かもしれません。

下記の記事を参考にしてみてください。2月試験の合格を応援しています!

◆ミスノートの作り方・利用方法

https://pboki.com/missnote/missnote.html

◆日商簿記に合格するための正しい勉強方法

https://pboki.com/howtostudy/passexam.html

今回、3度目の挑戦で、無事合格しました。

1度目は他社の教材で、2度目以降はパブロフ君との奇跡的な出会いにより、下書きの書き方から学び直しました。よせだ先生のアドバイスは、ご自身の経験を踏まえておいでなので、いずれもストンと腑に落ちました。

2度目の受験の際は、日頃の勉強では難なく解答できていた、工業簿記の問題で、全く点数が取れず悔しい思いをしました。3度目に挑むにあたり、工業簿記では、それぞれの計算の意味を、自分で自分に説明できるようになるまで、噛み砕きながら学習しました。常に、何を問われているか、解答に必要な情報は何か、不足している情報は何か、など意識しながら問題に当たるよう心がけたお陰で、見慣れない表現や、ひねった問われ方にも対応できるようになったと感じています。今回は工業簿記は満点を取ることができました。

よせだ先生、パブロフ君、ありがとうございました!おかげさまで、充実した受験生活でした。

合格おめでとうございます!!!

リベンジできて良かったですね。前回のアドバイスがお役に立ったようで何よりです。工業簿記はしっかりと考えて勉強されており、満点はすごいです!

パブロフの書籍が少しはお力になれたようでよかったです。本当に合格おめでとうございます!!

名古屋は受験者数が多いので来週の水曜日にまで分かりません。早く知りたい。

東京は今週の金曜日です。

発表に地域差があることを知りませんでした。私も早く結果が知りたい!

商業•工業共にパブロフ簿記の教材で独学で合格することが出来ました!ありがとうございました!

合格おめでとうございます!

こちらこそ、嬉しい報告ありがとうございました!

無事合格できました!

数年前、一度挫折し、子供が受験生になり、一生懸命勉強しているので私も一緒にもう一度頑張ろう!と決意し勉強を始めました。

家事、育児、仕事に加えての勉強で正直何度も何度も挫折しかけましたがパブロフ簿記と先生のわかりやすい解説のおかげで楽しく勉強できました。

パブロフくんはとても可愛く頑張り屋さんで大好きです!

先生もお忙しい中、様々な解説動画等を提供して頂きありがとうございました。

合格おめでとうございます!

忙しい中、勉強時間を確保するのは大変だったと思いますが、勉強頑張って良かったですね♪

テキストや動画がお役に立ったようで嬉しいです♪

パブロフ君、よせだ先生、今回無事合格することができました。

147回から試験を受け、8回目にしてようやくです。

パブロフ君と出会って2年、簿記をこんなに分かり易く楽しく勉強できたのは

先生達のおかげです。 今回の連結会計も先生の動画を見て部分点をとることができました。

本当に本当にありがとうございました。これからも精進していきたいと思います。

合格おめでとうございます!!!!!!!!

最近はとても難しい試験が続いて、勉強を続けるのは本当に大変だったと思います。ですが、にゃもさんが諦めずに勉強を続けた努力の成果が今回の合格に繋がったのは間違いありません。合格おめでとうございます!!!

テキスト、動画、お役に立てたようで嬉しいです。簿記の勉強で大変だったと思いますので、少し勉強は一休みして、ご自身の好きなことを楽しまれてください。簿記の知識や資格がこれからの人生で役に立つといいですね。嬉しい報告、ありがとうございました!

おかげさまで本日、無事に合格することができました。

151回で2級を初受験したのですが、例の連結で心が折れ…152回で合格率が上向きになったと聞いて、153回で再挑戦…からの、より難化した連結出題には、さすがに出題者に呆れましたが…。笑

パブロフシリーズのおかげで、他の問題を自信を持って解くことが出来ていたので、冷静に部分点狙いに切り替えることができました。

先生のおかげです。本当にありがとうございました。

合格おめでとうございます!リベンジできて良かったですね!

色々と思うところはありますが、合格できたのはえいじさんの勉強の成果です。勉強頑張って良かったですね♪

嬉しい報告、ありがとうございました!

簿記二級。

パブロフだけで合格しました!

80点のテストで70点取る試験と言われてましたが無事76店で合格しました。

ありがとうございます

合格おめでとうございます!

勉強頑張って良かったですね♪

パブロフくんシリーズのみでの独学で153回二級合格しました!先生ありがとうごさいます!

合格おめでとうございます!

パブロフの書籍がお役に立てたようで嬉しいです♪

72点はあると思ったのに不合格でした。

第1問-5で未払配当金を10分の1の金額のまま仕分けしてしまった

第2問は、あと一か所は解けていただろうに間違ってしまった

第4問(5)で本社/仕掛品 製品/工場と従来の仕分けをしてしまった

反省点です。特に第4問は貴テキストや問題集とは少し違う内容と気づけなかったのが悔やまれます。それだけで不合格とは難易度がとても高いです。

前回初めて試験に臨み第2問と第5問の問題文が意味不明なほどでしたが、勉強続けて今回の試験前にもう一度解いたら時間もかからずにほぼ満点でしたので自信がありました…。

しかし、範囲外を出題するのは受験料収入増加を考えているのか、どこからかの圧力で難化を推し進めているのか、社会から信用される試験なのに不信感が増幅する次第です。

読解力を問う試験になっていて、国家資格の宅建より難しいレベルらしくて、それなら宅建を勉強しましたよ…。2級が取りたかったのですが、受験料も交通費もかさんでいますし今後受験するかは未定です。

会計のことは避けていた自分ですが、貴テキスト&問題集を活用して実力がついたことはとても嬉しいことです。本当にありがとうございました。

試験お疲れさまでした。

70点前後が取れていれば十分合格レベルの実力は付いていると思います。簿記2級は、ここ何年も事前準備不可能な難問が出るのが当たり前になっており、簡単な問題で確実に得点することが大切な試験になっている状況です。資格試験自体は置いておいて、簿記の内容が身についたことが重要ですので、次のステップに向けて進まれてください。ご理解にパブロフのテキストがお役に立てたようで良かったです。

先生のテキストを見て勉強し、当日の奇跡的な閃きもあって153回合格することが出来ました。振り替えってみて、勝因はパブロフくんの可愛さにありました。時にはもやしを食べて飢えをしのぎながらも商売を頑張るパブロフくんをみて私も頑張ろうと思えたことです。有り難うございました。

合格おめでとうございます!

4コマ漫画が楽しんでいただけたようで、非常に嬉しいです。イラストも私が書いているので、頑張って書いて良かったです。

パブロフは一時的なお金が入ったら焼き肉を食べに行ったり、そして、もやしを食べることになったり、、、。

嬉しいコメント、ありがとうございました!

目標配点のところ、一問4点と考えたら目標18点は厳しいんじゃないでしょうか💦

今回は勉強不足でした。

とりあえずすべて埋めましたが

本社工場会計はここしばらくの過去問になかったので焦ってしまいました。

受かっていたら1級、だめなら2月に再挑戦します

今回は6問の出題だったからかと思います。

実際自分が大問1で14点だったのでそこだけは2点配点だったのでしょう。

でも今後は2点配点の10問とかもありそうですね…

仕訳4点は配点が大きいですよね。第1問は12点だった場合でも、第2問や第4問でカバーすれば大丈夫です。

ただ、最近の試験は、毎回難問が出題されていますので、簡単な問題で確実に得点しないと80点に届かない試験になっている状況です。

簿記1級を目指しているのでしたら、すぐに簿記1級の勉強に進むのがオススメです。途中で簿記2級を受験すると余裕をもって合格できると思います。簿記1級の合格、応援しています!

今日、立川商工会議所から通知が届きました。2級合格です!得点は問1、問2、問4、問5は満点、問3は8点の88点でした。申込者1,044名、受験者848名、合格者285名で合格率は33.6%。かなり優しい回だったみたいですが、、、諦めないでパブロフくんと頑張った甲斐がありました。ありがとうございました。

合格おめでとうございます!

88点、素晴らしいですね!嬉しい報告、ありがとうございました!

先生!

2月のテキストに連結4年度の解き方載せて下さると嬉しいです!

コメントありがとうございます。

2月下旬に発売するテキストには、手形取引の内容やタイムテーブルの書き方を掲載し、問題集の方で連結4年度の解き方を掲載します。

今回2級初受験でした。自己採点だと、合格出来そうです。パブロフくんは分かりやすくて、アプリもたくさん使いました。

問3も捨て問だと思いながらも、得点になりそうなところを優先的に解答し、全部は埋めてませんが、10点は取れそう?なぐらいです。パブロフくん、お世話になりました。

試験お疲れさまでした!

自己採点、合格ラインを超えたようで良かったです!第3問を優先的に解答できたのは素晴らしいです。

パブロフがお役に立てたようで嬉しいです♪

仕分け問題はやさしかったですが、問題文がちょっと腹が立つ。別途積立金を繰越剰余金に振り替える仕訳を書かなかったわたしがいけないのでしょうか?

わかる。すでに取り崩してるのかと思ったね

結果的には、書かなかったのがいけなかったと言う事になります。

どこの速報を見ても同じ回答になると言う事は、そういう回答になるように問題を作っている訳です。

次回からは、同じ過ちを繰り返さないようしっかり学習することが大切なのではないでしょうか?

1、2、4、5と解いていて、これが2級の問題かと思われるほど易しかったので、第3問がよほど難しいと予想していましたが、その通り難問で、ボロボロでした。

したがって、たぶん受かったと思います(大原の速報解説で、第3問以外はほぼ完ぺきに出来ていましたから…)。

うっかりミスとか、書きなぐった「0」を「6」と見られて、間違い扱いにされるとかがない限りは。

しかし、第5問の売上利益率が極端に大きく、間違っていないか心配でした。簿記の試験で、こういう非現実的な設問をすることがあるのですね。

ところで、気が早いのですが、合格したら、1級に進むか、税理士試験簿記論に進むか、悩んでいます。1級では、簿記論の事前勉強ができる半面、原価計算や連結会計がムダとなります。7か月で、簿記論合格も辛度そうです。

先生は、どちらがお勧めですか?(目標は税理士試験です)

試験お疲れさまでした!

売上総利益率が大きい場合、販売費及び一般管理費(人件費や経費)の金額が大きいので、業種によってはよくあることです。

私のオススメは税理士試験の簿記論、財務諸表論の勉強をスタートすることです。会計士でも簿記1級を持っていない方はたくさんいます。なお、税理士受験生は、大学院で科目合格をカバーする方が多いので、色々な手段を調べてみましょう。

今回の第5問を難しいと感じた方がこのコメントにも何人かいらっしゃったようです。

そういう方々は自分含め工業は問題の出し方が違っただけで解けなくなる状態だと思うので、その方々向けのアドバイスが欲しいです。

私もパブロフの工業テキストを使って勉強したのですが第5問は半分くらい解けていません。

解けた方と解けない方の違いなども知りたいです。

外部から失礼します。

今回五問で躓いてしまった方は、問題から正しく数字をひっぱってこれなかった方が大半だと思います。

仕掛品→製品→販売までの流れをきちんと頭の中で整理して、どこの数字を聞かれてるのか、そこの数字に行き着くまでの流れだったり、仕掛品や製品を構成する内訳だったりをきちんと理解していれば

解説してくださってる下書きに書いてある図を使って簡単に解けるはずです。

係長の仰る通りだと思います。2級の工簿は私も受験時代、理解に苦しみましたが、問題を解く度、勘定連絡図を書いて、今どこを計算しているかを確認しました。初学者の方にはおすすめかもしれません。

勘定連絡図を書いて、今どこを計算しているか、確認することが良いのではないかと思います。

少し前の自分もこの手の問題が苦手

だったのでコメントさせていただきます。

外部からすみません。

今回の問題だとどの辺りが正解出来たの

でしょうか?

仕掛品のボックス図を書いて埋めるところ

までですか?

それともそれも間違えた感じでしょうか?

仕掛品の部分を間違えているのであれば

問題分から必要な数字が読み取れていない

と言うことになりますよね。

なのでまずは製品の数字は無視して仕掛品に

関係のある数字を拾います。

仕掛品の計算が出来たのであれば次は

製品のボックス図を書いて情報を整理

します。月初に在庫があり先入先出法

ですからそれに従って売上原価、月末在庫を

出します。

あくまで私の場合ですが、仕掛品と製品の

情報が混じってしまい混乱してる事が

ありました。

(ボックス図は何となく書いてるけど

何を求めているのかは今ひとつわからない

状態)

よせだ先生の解答はいつもボックス図の

上に何をもとめているのか書いてくれて

いるのでもう一度そこを確認しながら

テキストを拾ってみてはいかがでしょうか?

(今回も仕掛品Aなど細かく書かれています

よね)

直接原価計算の損益計算書と全部原価計算の

損益計算書の問題が苦手ではないですか?

ボックス図で何を導き出したいのか確認

しながらやると理解出来る気がします!

長々とすみません。

工業簿記が苦手な方は、まずBOX図(勘定連絡図)をしっかり書けるようになること、言葉の意味をしっかり理解する事が大事だと思います。

今回の5問は加工費の配賦の意味が理解できて仕掛品と製品のBOX図が書ければ比較的簡単に回答出来たと思います。

後は色々なタイプのアウトプットを練習すれば、解けるようになると思います。

問題演習には二つ目的があると思います。

①解法習熟 ②初見問題対応力養成

同じ問題の2回め以降は①になります。

①に重点を置いた勉強法で、本番で得点できる人もいるかもしれませんが、

残念ながら自分はそうではありませんでした。

なので、自分は総仕上げ問題集を①の目的に使用し(2~3周)、

それ以外に②のために各種予想問題(難しめ)を、かき集めました。

問題のタイトルがヒントになってしまうので付箋などで隠して、

かつ、なんの問題に当たるかわからないようトランプみたいに引いて演習しました。

そのようにして問題のテーマ(目的)を把握するところからスタートすると

問題文をしっかり読むようになり、

その問題に必要な下書きパターンを選択する感覚や

下書きをしっかり書く習慣が養われました。

参考まで。

私の質問に対しての回答をいくつか頂いているようでありがとうございます。

日商2級の受験も何度目かなのですが、工業簿記は今回の試験を受けて根本が理解出来ていないのだと解りました。

勘定連絡図は書いていますが、なんとなくでしか書いていないんだと思います。

近いうちには試験の内容を見返したいと考えていますので、そこで解らない事があればまた質問させて頂きたいです。

試験お疲れさまでした。

第5問については、総仕上げ問題集Ch8-3の組別総合原価計算の損益計算書の問題とほとんど同じ問題でしたので「非常に易しい」と書きました。総仕上げ問題集のCh8-3と今回の試験問題を見比べてみると、何故解けなかったのか、わかるかもしれません。

第3問の「のれん償却」の開始年度について教えて頂けませんでしょうか。

開始仕訳の「のれん」を43,200にしてしまいました。償却開始年度をX2年3/31と解釈してしまったためです。

のれん償却の開始のタイミングはどのように理解すれば良いのでしょうか。

発生年度(X1年3/31)からなのか、

発生年度の翌年(X2年3/31)からなのか。

支配獲得日が期首・期中・期末の場合でその基準も変わるのか。

今後のためにご教示頂ければ幸いです。

のれんなどを求める時にタイムテーブルを書かれていますか?

書いていれば比較的簡単に回答を出すことが出来たと思います。

まず、作らなければいけない連結精算表は×3年4月1日〜×4年3月31日とあるので開始仕訳なら×3年4月1日のを書かないといけません。

よせだ先生のタイムテーブルが上に書かれているので見て確認をして練習するといいと思います。

ご返答ありがとうございます。

タイムテーブルは書いていましたが、そもそものれん償却についての理解ができていなかったようです。

先生のタイムテーブルを改めて拝見し、「発生年度の翌年から」などと指示がない限り、支配獲得日を基準に計算するものと解釈するようにします。

ありがとうございます。

支配獲得日が期末日の場合しかテキストで説明していなかったため、理解できなかった点申し訳ございません。サンプル問題では期末日の場合しか扱っていなかったのに、試験では期首日の場合が出題されており、こちらも混乱している状況です。次回のテキストの改版で、色々と説明を増やし対応できるようにする予定です。

◆のれんの償却

のれんの償却で悩んだ時は、1年間分の期間があるかどうかで判断すると良いです。

(1)支配獲得日が期末日X0年3月31日の場合

支配獲得日がX0年3月31日の場合、連結第0年度はX0年3月31日だけですから、対象期間は1日で、連結財務諸表も連結貸借対照表しか作成しません。この場合、支配獲得日の翌期から償却を行う、という指示が必ずあります。連結損益計算書も作成しませんので、のれんの償却が計上することは、できないためです。のれんは月割計算をしませんので、必ず均等に償却(1年分を償却)することになります。

そして、連結第1年度(X0年4月1日~X1年3月31日)から、のれんの償却を計上することになります。

(2)支配獲得日が期首X0年4月1日の場合、

支配獲得日がX0年4月1日の場合、連結第1年度(X0年4月1日~X1年3月31日)に、のれんを1年分償却します。連結財務諸表も連結貸借対照表、連結損益計算書、連結株主資本等変動計算書を作成します。

どちらの場合も、のれんの償却は「連結第1年度」からスタートし、償却の期間や金額は同じです。そもそも、支配獲得日が1日違うだけですから、「期末日に取得したか、期首日に取得したかで処理が違う」とはならないのです。

第148回~第151回2級検定で不合格となり、完全にやる気を失い、第152回は受験しませんでしたが、第152回の問題は、難しい問題はあるものの、作問者の考えが変わったのか、基礎をきちんと練習すれば解けるように感じ、第153回は再度受験してみました。結果はまだ分かりません。第3問の連結はとれて2、4点程度でしょうが、他の問題はかなり回答できました。パブロフのテキスト、問題集、アプリを何度もやった甲斐があったと思います。ありがとうございました。

試験お疲れさまでした!

最近の試験は難しい問題が多く、やる気を失う気持ち、よくわかります。今回の試験、解けたようで良かったです。テキスト、問題集、アプリを活用してくださったようで、私も嬉しいです。合格を信じて、発表を待ちましょう!

3(1)備品の圧縮記帳

備品1,800,000/当座預金3,600,000

固定資産圧縮損1,800,000/

不正解でしょうか?

別仕分けなので多分不正解かと

別仕分けなので不正解でしょうね

自己採点したら問1245満点、問3のれん土地売却のみ正答で合格できました!

独学で3か月間勉強しましたがパブロフさんのサイトやYouTube動画、アプリに大変助けられました。

今回は難易度が極端すぎて学習の成果を確かめる試験としてはどうなのか疑問はありますが、とにかく合格できてよかったです。

スマホ一台あればどこでも勉強できる手軽さのおかげで最後まであきらめず勉強を続けられました。

本当にありがとうございました。

試験お疲れさまでした!合格おめでとうございます!

最近の簿記2級は作問の方向性がズレていますので、受験生の方は大変ですよね。作問者が偉い方なのでクレームが出せない事情があるのでしょう。

アプリや動画を活用してくださったようで良かったです♪

こんにちは。第1問(5)の仕訳を、

繰越利益剰余金 20,000,000

繰越利益剰余金 1,000,000

と借方に繰越利益剰余金を2つに分けて記入したのですが、点は来るでしょうか?

2つに分けても正解ですので、大丈夫ですよ。

問1(5)について質問なのですが

繰越利益剰余金を相殺した場合は、間違えになるのでしょうか?

配点が4点なので正解にさせてほしいです…

自分も相殺しちゃった

問題文が段階的に仕訳るような書き方とはいえ、この類の問題で回答する上で相殺しちゃいけないルール聞いたことないし…

作問者の裁量で失点されるなら納得いかないです。

相殺すると、

(借) 別途積立金 18,000,000 (貸)未払配当金 20,000,000

繰越利益剰余金 3,000,000 利益準備金 1,000,000

という仕訳になりますが、問題文に「繰越利益剰余金を財源に」と言っているのに、

これだと別途積立金から配当を行うことになってしまいます。

つまり、作問者は別解を避けるためにわざわざ「繰越利益剰余金を財源に」

という文言を入れたのだと思います。

天罰が下るのは勝手に相殺した方ではないでしょうか。

一般的に「繰越利益剰余金を財源に」と明記してあるのは、その他資本剰余金を配当財源にしていないということを示すためです。

なぜなら、準備金を積み立てる際、繰越利益剰余金から配当していれば利益準備を積み立て、その他資本剰余金から配当するなら資本準備金を積み立てますが、

今回の回答として利益剰余金を積み立てさせるために、「繰越利益剰余金を財源に」と書いてあるのです。

問題文の指示があったので、不正解になってしまいます。

第2子育休中に簿記2級合格を目指し、2人目出産後から11月受験までの約4ヶ月、パブロフくんの本、アプリ、動画などパブロフ漬けの自宅学習でがんばりました。

自己採点したところ80点以上取れてそうです。

第3問は難問でしたが、先生の151回の動画解説を見ていたので、落ち着いて部分点を取りに行くことができました。

その他工業簿記もパプロフ流で満点です。

本当にありがとうございました!\(^^)/

試験お疲れさまでした!合格おめでとうございます!

育児で忙しい中、勉強時間を確保するのは大変だったと思います。無事合格できたようで、勉強頑張って良かったですね。工業簿記、バッチリ満点が取れたようで私も嬉しいです。パブロフ漬け生活でお疲れでしょうから、勉強は一休みてご自身の好きなことに時間を使われてください♪

これからの人生で簿記の知識や資格が活きると良いですね。嬉しいコメント、ありがとうございました!

他所のテキストでは簿記が理解出来ず…無料の講義動画からパブロフくんを知り、そのわかりやすさに驚愕!即テキストを買い直しました。

第3問はサッパリでしたが…連結4年度の動画を見ていたおかげで、タイムテーブルが書け、部分点だけを狙い、さっさと捨て問にする判断ができました。

自己採点では合格です♪パブロフくんのおかげで、楽しいと思えるようになった簿記を忘れないよう、仕訳アプリはこれからも続けていきます。ありがとうございました!

試験お疲れさまでした!合格おめでとうございます!

第3問でも部分点が取れたようで素晴らしいです。テキストやアプリ、動画が勉強のお役に立ったようで嬉しいです♪

嬉しいコメント、ありがとうございました!

第3問、のれんとのれん償却額しか正解してなかったのですが、4点もらえるかが気になります。解答速報で確認したところ、両方合ってても2点しか取れない可能性があるみたいですが、、

第3問以外で66点だったのでその2つで何とか4点分稼ぎたいです!

試験お疲れさまでした。

4点配点がくるといいですね。合格発表まで待ちましょう。

YouTubeの動画など、拝見させて頂いて勉強してました!ありがとうございます。

自己採点の結果、第1問:10点 第2問:14点 第3問:6点 第4問:16点 第5問:20点 でした…。

第1問は、(2)の1つめと(5)の「そのうえで」の表現が、仕訳不要という意味と捉えてしまったことと、ケアレスミスで失点してしまいました…。第3問で損益計算書や貸借対照表が出たら得点源にしようと思っていたのですが叶わず…。予定上簿記2級を受けることはもうないのでとても残念です。

試験お疲れさまでした。

あと一歩、惜しかったですね。ただ、実力的には合格レベルですし、今まで学んだ知識は無駄にはなりません。簿記2級の受験はひと段落ということで、次のステップに向けて頑張ってください!

先生!第5問メチャ難しいかったです!

第3問は先生の動画見ていたので難しいけどわかる範囲で埋めるだけ埋め空白はありません❗部分点狙いです!その他は優しかったのですが、ケアレスミスで失点してしまい合格は逃しました!次回再チャレンジします💪

先生の評価では5問目は非常に優しいとありましたが

私は5問目が難しいと感じました。

多くの問題を解いてきたつもりですが、あのような形式での

組別は初めてだったので、もうお手上げとなりました。

三問目以外は順調だったのに、5問目でドボン。

5問目のような問題をよういに即答できるようになるには

どのような勉強の仕方をすれば良いのでしょうか?

同様の問題が出たら、合格は不可能で有るのではとすら怯えてております。

私も第5問が製造費の計算と、損益計算書の売上高、月末製品棚卸高の計8点しか取れませんでした。

他を埋めることができず、ギリギリ70点に届かない結果となりそうです・・・

試験お疲れさまでした。

総仕上げ問題集Ch8-3の組別総合原価計算の損益計算書の問題とほとんど同じ問題でしたので「非常に易しい」と書きました。この形式は過去の試験で出題されておりましたが、少し古い問題ですので、最近の過去問集や問題集によっては掲載していないこともあり、見たことがなかった場合は難しかったかもしれません。

工業簿記に関しては出題パターンが網羅されている本を使うのがオススメです。

試験お疲れさまでした。

ケアレスミス、惜しかったですね。次回はケアレスミス対策をして、万全の状況で試験に挑みましょう!

合格を応援しています!

◆ミスノートの作り方・利用方法

https://pboki.com/missnote/missnote.html

◆日商簿記に合格するための正しい勉強方法

https://pboki.com/howtostudy/passexam.html

最後に残した第3問、それまでのタイムマネージメントもばっちりでしたが、連結第N年度(N≧3)は

1または2年度連結の解法手順と違い、タイムテーブルと連結精算表から解くことを知らなかったため、

手が動きませんでした。151回の第3問が地雷問題とされていたのに、再来とは!!出題者が同じだったのでしょうか。先生の無料講義もここだけ避けてました。残る80点で70点はきつい!次回に全問が相対的に難度がそろうことを願って、勉強やり直します。中小企業診断士1次の残る2科目との両立学習に精進します。

試験お疲れさまでした。第3問は難しかったですよね。

最近の日商簿記2級は難問がよく出題されていますので、簡単な問題で確実に得点する能力が問われています。苦手な分野は勉強を避けてしまいがちですが、試験範囲は漏れなくカバーしておくのがオススメです。簿記2級と中小企業診断士、合格を応援しています!

過去問や教材で問題を解くことができるのですが、いざ本番の試験の際は、表現に変化がありスムーズに問題を解くことができません。

(第5問)

何か、コツなどあれば教えて頂きたいです。

また、パブロフくんの2020年度版はいつ出版されますか?2019年版は全て持っています。

試験お疲れさまでした。

第5問は総仕上げ問題集工業Ch8-3とほぼ同じ問題でしたが、ご自身で振り返ってみて、解けなかった原因は何だったと思いますか?

コツとしては、どのような問題が出ても、①仕掛品BOX図や製品BOX図を書いてみる、②問題文の情報をBOX図に埋めてみることです。

見たことがない問題の対策としては、他社の予想問題集を手当たり次第にたくさん解いてみること、専門学校が実施している模擬試験を受験することです(解き方はパブロフの下書きで解けますので、同じ解き方で構いません)。

第1問(3)の減価償却を1年分書いてしまった以外、1、2、4、5問は完璧!!

第3問が意味不明でしたがここが0点でも78点だ♪

と思ったのですが、第5問の左側、組別総合原価計算表をまるっと記入し忘れしてしまったことに後から気付き、めっちゃショックを受けてます…

ちゃんと解けてたのに12点も捨ててしまい、後悔で眠れそうにありません(TT)

パブロフくんの総仕上げ問題集のおかげで、第3問ものれんと土地の固定資産売却益と借入金だけはポイントで書けたので、なんとかそこで得点してぎりぎり合格できないかな〜って祈ってます。

発表まで2週間が長いですね、ダメだったら次また頑張ります!

試験お疲れさまでした。第5問、惜しかったですね。

長い人生、ちょっとした間違いやミスは起きてしまうものです。過ぎてしまったことですので、次に同じ過ちをしないように「10分前に答案用紙と問題文を見直す」などの対策を考えましょう。

合格発表までまだわかりませんので、発表を待ちましょう。

パブロフのテキストを一通りやった後に、総仕上げ問題集を商業、工業それぞれ3周やり込みました。お陰様で合格できていると思います。私の場合、問題集を解いているときも問題文の細かいところの読み落としであったり、きちんと読まずに思い込みで解答したりして間違うことが特に多かったため、本試験では絶対にケアレスミスしないよう気をつけました(電子記録債権のところや、圧縮記帳のところ等)。特に今回の大問3のような問題がでたときは、ケアレスミスをいかにしないかが重要になってくるので、そういった問題文をきちんと読み込むクセがついたのも非常に助かりました。本当に良い参考書で、ありがとうございました。

試験お疲れさまでした!合格、おめでとうございます!

普段の勉強の際に「ケアレスミスをいかにしないか」を意識して、対策していたことは素晴らしいですね。さといもさんの日々の勉強の成果、分厚い問題集を3周やりこんだ勉強量が今回の合格に繋がったのは間違いありません。大変だったと思いますが、勉強お疲れさまでした!

パブロフの書籍がお役に立てたようで私も嬉しいです♪

パブロフで、ほぼ独学です。

自己採点82点。

大問3は捨てました。

他の問いで稼げたかなと思います。

パブロフで繰り返し練習した成果です。

無事、合格できていますように。

パブロフ本当にわかりやすかったです。ありがとうございました。

試験お疲れさまでした!

落ち着いて試験を受験できたようで何よりです。勉強大変だったと思いますが頑張って良かったですね。合格発表までゆっくり休まれてください。

2回目の受験です。多分、合格点取れたと思います。第3問はサッパリでしたが、他の問題は簡単に感じました。パブロフくんのテキストと問題集でしっかり勉強したおかげです。ありがとうございます。

連結会計も、問題集では解けるようになったので、第3問をチラ見した時点は楽しみだったのですが、他の問題を終えて、いざ取り組んでみたら、全然手が進みませんでした。でも、あの問題はどれだけ勉強しても解けないような気がしますので、勉強不足だったという後悔はありません。ただ、せっかくパブロフくんのおかげで連結会計の問題が解けようになったのに、それが発揮できなくで残念です。

試験お疲れさまでした!合格点が取れたようで良かったです!

テキストや問題集がお役に立てたようで嬉しいです♪

今回の連結会計の問題は簿記2級の範囲を超えていましたので、良くない問題でした。連結会計の理解はテキストや問題集の内容で十分ですので、自信を持たれてください。合格発表、楽しみですね♪

総仕上げ問題集の巻末2回の模擬テスト各2回が全て85~95点で30分位時間が余っていたので、当然合格するつもりで行きました。

第三問を残して残り1時間。大丈夫と思った瞬間、がっくり。

終わってみれば、第一問の減価償却で1年分を書いていたり、第二問の最後で単位を間違え「000」を書き漏らしていたり。

連結仕分けは得意分野のつもりだったのですが、数少ない得点箇所の、のれんのところで、S社株の取得が3/31でなく4/1だったので迷った末に償却を3年分だけと考え、そこも得点できず。

非支配株主に帰属する当期利益は合っていたのですが、某資格学校の解答速報ではそこが採点箇所でないようで・・・

自己採点で68~70点。

10回受けて9回は受かる自信があったのですが、過信だったようです。

試験お疲れさまでした。

ケアレスミス、惜しかったですね。とはいえ、合格ラインの得点ですので、簿記の実力は十分ついています。

専門学校の予想配点と実際の配点は違いますので、合格と信じて発表を待ちましょう。

第3問0点かもしれない者です。

その他の問題はけっこう出来てるはず…と思っていたけど

解答を見るとケアレスミスがちらほら!と発見。

(994,000を994って書いてたとか…)

5問でケアレスミスや転記ミスがあったら、アウト決定です。

3問は時間が余っていても、これ以上答案用紙の空欄の埋めようがなかったです。

3問以外は簡単だったかもしれませんが、80点中70点とるのもツラいですねー。

ケアレスミスしなくなる薬が欲しいです。

(もっと勉強しろって?)

試験お疲れさまでした。

ケアレスミス、惜しかったですね。多少のミスは起きるものです。実際の得点はわかりませんので、合格発表までゆっくり休まれてください。

商業はアプリ、工業は総仕上げ問題集を使わせて頂きました。

直接法のトラップに引っ掛かったものの、それ以外の仕訳は正解し、工業2問は満点でした😆

おかげで自己採点では80点くらいとれてそうです‼️

本当にパブロフ様々でした。ありがとうございます🙇

試験お疲れさまでした!合格おめでとうございます!

工業簿記満点、素晴らしいです!私も直接法のトラップにひっかかりました。ミスはなくならないものですね。アプリや総仕上げ問題集がお役に立てたようで良かったです♪

嬉しいコメント、ありがとうございました!

本日、3度目のチャレンジでした。

6月の試験直前にパブロフ簿記の動画解説に辿り着き拝見したところ、とても分かりやすく目からウロコ状態で…

試験後にパブロフ簿記で次こそ!と気持ち新たにスケジュール決めてひたすらやり込みました。

おかげで、問3以外は手が止まる事なくがんばれたと思います!

問3以外で7割超達成できてるようなので合格発表までは分かりませんが、少し気持ちが落ち着いてます。

問3は超難問で、本当頭の中がグルグルしてましたが、どこかしら粘って1点でも合格に繋ぎたくて諦めずに理解と咀嚼を繰り返したので、解説をみて、粘って良かったと思いました!!

合格発表をみるまでは安心できませんが、ひとまず、パブロフ簿記には大変感謝してます!ありがとうございます!!

リベンジ&合格おめでとうございます!

第3問は難しすぎましたね。それでも1点でも多く得点したい、と試験中にチャレンジされたのはすごいことです。

最近は難しい試験が続いていて大変だったと思いますが、勉強頑張って良かったですね。TOMOさんが一生懸命勉強してきからこそ、今回の得点だったのは間違いありません。お疲れさまでした。パブロフの動画などがお役に立てたようで私も嬉しいです♪合格発表までゆっくり休まれてください♪

先日合格発表があり、無事に合格を確認しました!

過去2回は他社のテキストでしたが、今回パブロフ君をとことんやり込んで試験に臨めたことが本当に実になったと感じます。

合否の壁に悩む方には、心からパブロフ簿記をお勧めします。

テキストも問題集も1回通しで勉強し、間違えた部分を2回3回、出来るまで。

目標時間を意識することで、模擬問題も確実に2時間で出来るようになりました。

基礎となっている問題内に時々応用も紛れていますが、それが本当に身になります。

よせだ先生、ありがとうございました。

分かりやすく、時には先生の言葉を思い出して励まされました。

今後どのように活かすかは未定ですが、努力が報われてじんわりと嬉しい気持ちです。

本当にありがとうございました。

無事合格できたようで良かったです♪

嬉しいコメント、ありがとうございます♪

第3問、難しかったですが、唯一、のれんとのれん償却が合ってました。が、のれんの修正・消去が、解答例のような40,800 2,400と48,000 9,600の二つがあり、予備校により分かれています。また、点数も、のれんの書き込みと38,400で正解とするところや修正・消去欄記入48,000 9,600も含めて正解、とした予備校も。

修正・消去記入欄40,800 2,400が正しいのか、48,000 9,600が正しいのか・・・。

最後はどちらも38,400ですが。

修正・消去欄は採点に入らないはずです。

そこは人によって書きかたが変わりますので。

連結精算表の一番右側の列「連結財務諸表」が採点対象ですので、修正・記入欄に配点はありません。書き方は自由です。

第2問目の、語句を選ぶ問題、ミスって全部記号ではなくて語句まんま書いてしまいました…。これでギリギリ落ちるかも…。部分点とか、もらえないですかね…?

恐らく貰えないかと……

ぎゃー!!2月、頑張ります!返信ありがとうございました。

それは「ミス」とは言うべきではありません

試験お疲れさまでした。

部分点はありませんので、不正解となります。2月のリベンジ、応援しています!

大問1の4を「電子記録債権」でなく「電子記録債務」にしてしまいました、、

あばばばばばばば……私もです滝汗

1文字違いと思うと悔しいですよね。問題文の「譲渡記録」がポイントでした。

こんばんは。解答速報ありがとうございます。

簿記2級、4回目の受験でした。

第1問の仕訳を2つと、第2問で1つ落としてしまい、自己採点では76点でした。

それでも、工業簿記は満点でした。

よせだ先生のテキスト、アプリ、総仕上げ問題集、実践問題と大変お世話になりました。とてもわかりやすくて、助けられました。ありがとうございました。

合格発表の日には嬉しい報告が出来ればと思います。

試験お疲れさまでした!リベンジ&合格おめでとうございます!

工業簿記、満点は嬉しいですね♪

テキストからアプリまで使って頂き、ありがとうございます!今回の合格は、ちゃつさんが日々努力された成果であることは間違いありません。勉強お疲れさまでした。

合格発表、楽しみにしております♪発表までゆっくり休まれてください。

他の方のコメントにもありますが、やはり第3問が難問でした。他は16〜20回答できると思います。自己採点したところ、第3問以外で7割超えたので、とりあえず安心しています。先生のテキストと問題集を4周して臨みました。とても勉強になりました。ありがとうございました。

試験お疲れさまでした!合格おめでとうございます!

第3問は難問でしたね。パブロフの本を4周、すごいです!大変だったと思いますが、勉強頑張って良かったですね♪

こちらこそ、嬉しいコメントありがとうございました!

また受かるか落ちるかギリギリのところです。合格発表までわかりません。

試験お疲れさまでした。大丈夫だと信じて、合格発表を待ちましょう!

また2月に挑戦しようと思いますが、いつからまた勉強を始めるべきですか?

ずっと継続した方が良いですよ。

ちょっとやらないとすぐ忘れます。

合格発表まで勉強は一休みして、リフレッシュをしましょう。

発表日に実際の点数を見てみて、2月の勉強をスタートすれば大丈夫ですよ。

「買掛金の支払い」に「電子記録債権を譲渡」とあります。

手形でいうところの受取手形の譲渡と同じです。

で、自分ですが、

1問目でポカ(当座預金と普通預金の分け忘れ、期中処理の見逃し、「何かの1/4」までは覚えていたもののその先が思い出せず)して、

3問目に4点(のれん償却+のれん)取れれば68点という極めて微妙な数字でした(一応3-2の支払手形までは埋められた)ので、

どうなのかなーというところです。

ちなみに、x0年4月1日なので、x1年度の取得でよかったんでしたっけ。

期末の買収しかやってこなかったので、ここで迷いました。

月割とかが問題に書いてなかったので多分大丈夫かと思いましたが…

試験お疲れさまでした。

日商の範囲改定の説明会では支配獲得日が期末のパターンしか紹介されていなかったのですが、実際の試験では期首の場合が出ており、テキスト等で説明が間に合わなかった点、大変申し訳ございませんでした。

連結第4年度の場合、支配獲得日がX0年3月31日とX0年4月1日は同じと考えて構いません。前期末と当期首が同じ、という感覚で構いません。違いは下記のとおりです。

◆支配獲得日がX0年3月31日の場合

連結第0年度に連結貸借対照表だけ作成します。そして、連結第1年度の開始仕訳に「支配獲得日の仕訳(投資と資本の相殺仕訳)」を書き、のれんの償却なども書きます。

◆支配獲得日がX0年4月1日の場合

連結第1年度に連結貸借対照表、連結損益計算書、連結株主資本等変動計算書を作成します。開始仕訳はありませんが、「投資と資本の相殺仕訳」を書き、のれんの償却なども書きます。

今回で3回目の受験です。

1回目(151回)・・別テキストを使っていて不足している部分が多く、話題の子会社2社連結などもあり不合格

2回目(152回)・・1回目の受験の時と同じテキストを使っており、それで内容が不足していると気付いたのが試験直前で全体には勉強した内容が反映される内容だったのに不合格。

3回目(今回)・・3問以外はそこまで引っ掛かる問題はないが、優しいとされている5問に悩みました。

自分は工業簿記に関しては問題の出し方が変わるだけで解けないようで、今後どのようにして勉強していけばいいか悩んでいます。

154回は未受験の予定です。

私は4回目です。

150回~153回汗‼

前の3回も2点か4点の差で落ちました。

1回目150回の工業簿記第4問の2.に最初正しく解答したが、全部解答した後、見直しの際に正解を誤答に修正し4点なくなったせいで68点でした。

2回目151回、ちょうどインフルエンザに感染されて、脳の反応が遅すぎて2時間でも全部終わらなかったせいで66点でした。

3回目152回、テストが終わった後、すごく嬉しかった「今回こそ自信満々、絶対合格できるぞ!」と思いきや、解答速報で先生たちの解答を見たら、工業簿記第4問の答えが全然違い、「あれ、この先生、絶対間違っている。今回、私の方が絶対あってる、全部何回も何回も練習した問題で絶対間違い無い」と思いながら、ビビッて問題用紙をもう一回チェックしたら、まさか!!私が間違ってる!!問題用紙に書いてある部門と解答用紙に書いてある部門の位置がずれていることを見落としてしまったせいで16点なくなってしまい64点でした(泣!!

今回153回、第1問の3-(1)最初は備品 3,600,000/当座預金3,600,000,固定資産圧縮損1,800,000/備品1,800,000で解答したが、結局最後の「備品勘定は圧縮記帳した事実を示すように記入すること」を何回も読んだせいで意味よく分からなくなり、備品 1,800,000,固定資産圧縮損1,800,000//当座預金3,600,000に直しました!(泣泣!!!

また、第3問に時間がかかりすぎて(50分かかった)第5問の最後の月末製品棚卸高を解ける時間がなかったせいで、今回はネットで公開した採点箇所によると68点か72点の間です。

私いつも幸運がないので、多分今回も68点で済むかなとすごく悔しくて夜寝られないです。(泣

試験お疲れさまでした。

工業簿記はテキストと総仕上げ問題集を解けば、過去の出題パターンを網羅していますので、得点できると思います。今回の組別総合原価計算の損益計算書も過去に出題された形式でして、総仕上げ問題集Ch8-3と同じ内容です。今後のどのように対策するのかについて、詳しく説明します。

◆問題の出し方に対応

工業簿記は、「下書きを埋めること」が大切で、その情報が「問題文に書いてある」と考えることが大切です。もしかしたら「問題文を読んで解き方を判断する」と考えているため、混乱しているのかもしれません。

まずは総仕上げ問題集で学習する「下書き(仕掛品BOXと製品BOX)」を書けるようになりましょう。

初めて解く問題では、次のような判断をしていくことになります。

①「仕掛品と製品の月末在庫がある」

→②「下書き(仕掛品BOXと製品BOX)」を書く

→③問題文と答案用紙の情報を「下書き(仕掛品BOXと製品BOX)」に埋めていく

→④下書きが書き終わったので、答案用紙に埋めていく

大切なのは、工業簿記は分野ごとに、解き方・下書きの書き方が完全に決まっていることです。初めて見る問題文で、よくわからないときは、いつも書いている「下書き」を書いてみましょう。

◆合格するための正しい勉強方法

こちらの記事に、ミス対策や勉強方法が書いてありますので、見てみてください。

https://pboki.com/howtostudy/passexam.html

第2問にまさかの語句選択、第4問に久々の本社工場会計で焦りました。

パブロフの予想問題集をやってなかったら、得点できなかったと思います。

パブロフ式に本当に感謝感謝です。

次は1級を目指すのですが、パブロフ式1級テキストの出版を切望します!

試験お疲れさまでした!

理論問題と本社工場会計、問題集がお役に立てたようで嬉しいです♪

簿記1級の合格も応援しています!

大問1の問4の仕訳の貸方って電子記録債務じゃないんですか?!

「買掛金の支払い」に「電子記録債権を譲渡」とあります。

手形でいうところの受取手形の譲渡と同じです。

で、自分ですが、

1問目でポカ(当座預金と普通預金の分け忘れ、期中処理の見逃し、「何かの1/4」までは覚えていたもののその先が思い出せず)して、

3問目に4点(のれん償却+のれん)取れれば68点という極めて微妙な数字でした(一応3-2の支払手形までは埋められた)ので、

どうなのかなーというところです。

ちなみに、x0年4月1日なので、x1年度の取得でよかったんでしたっけ。

期末の買収しかやってこなかったので、ここで迷いました。

月割とかが問題に書いてなかったので多分大丈夫かと思いましたが…

試験お疲れさまでした。

日商の範囲改定の説明会では支配獲得日が期末のパターンしか紹介されていなかったのですが、実際の試験では期首の場合が出ており、テキスト等で説明が間に合わなかった点、大変申し訳ございませんでした。

連結第4年度の場合、支配獲得日がX0年3月31日とX0年4月1日は同じと考えて構いません。前期末と当期首が同じ、という感覚で構いません。違いは下記のとおりです。

◆支配獲得日がX0年3月31日の場合

連結第0年度に連結貸借対照表だけ作成します。そして、連結第1年度の開始仕訳に「支配獲得日の仕訳(投資と資本の相殺仕訳)」を書き、のれんの償却なども書きます。

◆支配獲得日がX0年4月1日の場合

連結第1年度に連結貸借対照表、連結損益計算書、連結株主資本等変動計算書を作成します。開始仕訳はありませんが、「投資と資本の相殺仕訳」を書き、のれんの償却なども書きます。

他の方もコメントされていますが、「電子記録債権の譲渡」と書いてありますので、電子記録債務ではありません。こちらの内容はテキストP.103に説明があり、問題はP.106 Q3とほぼ同じです。

今回3回目の挑戦ではありますが、自己採点で76点で、なんとか合格圏内に入る事が出来ました!

理論問題は他の参考書には、あまり問題がありませんでしたがパブロフの参考書には理論問題もたくさん入っていた為、すごく助かりました。

合格していたら1級に向けて勉強していきたいと思います。

本当にありがとうございました。

試験お疲れさまでした!合格おめでとうございます!

2016年の範囲改定のときに「理論問題は出る」という話でしたので、テキストと総仕上げ問題集に出題していました。そのまま出た問題は少なかったですが、お役に立てたようで良かったです。パブロフの問題集は分厚くて問題の量も多く、解くのは大変だったと思いますが、勉強頑張って良かったですね。

次は簿記1級の合格を目指して頑張りましょう!簿記1級の合格も応援しています!

1-5は繰越利益剰余金を合算して借方に3,000,000とするのはダメなんでしょうか?

多分ダメだと思います。

仕訳は本日の内容について記載するものと教わりました。

一つの考え方として、逆にその仕訳から問題文に戻る事が出来るかどうかで判断するのもアリかと思います。

私もそれやってしまいました、ダメなんですね。。。これと備品の固定資産のところもきちんと書いてあれら、ほぼ確実に受かった!と今の時点で言えるんですけど、ドキドキです。。。

もしダメでも次頑張りましょ!ひとまずお疲れ様です!

試験お疲れさまでした。

実際の採点がどうのようになるのかわかりませんが、繰越利益剰余金をまとめると不正解となる可能性が高いです。問題を作成するときに、別解が出ないように必要な情報として追加している文章なのです。

本問は問題文に「別途積立金を取り崩したうえで」と指示がありますので、別途積立金を取り崩す仕訳を分けて書く必要があります。取り崩しによって、配当するために必要な「繰越利益剰余金」を補充している、補充後に配当を行った、と考えるとイメージしやすいです。

第3問全く分かりませんでした…。今回は連結が出るだろうと思って何度も勉強していたのに、全く歯が立たず…。悔しいです

第3問は簿記2級の受験生が未学習の内容ですから、解けない問題です。近年、こういう出題が顕著でして、その他の解ける問題で得点しなければいけない試験になっています。

解答ありがとうございます。

問1の5番、繰越利益剰余金、借方にまとめても大丈夫でしょうか。。

第3問、難しかったです。。

試験お疲れさまでした。

実際の採点がどうのようになるのかわかりませんが、繰越利益剰余金をまとめると不正解となる可能性が高いです。

問題文に「別途積立金を取り崩したうえで」と指示がありますので、別途積立金を取り崩す仕訳を分けて書く必要があります。取り崩しによって、配当するために必要な「繰越利益剰余金」を補充している、補充後に配当を行った、と考えるとイメージしやすいです。

大問1の5番の仕訳で繰越利益剰余金をまとめないで

繰越利益剰余金 20,000,0000 未払配当金

繰越利益剰余金 1,000,000 利益準備金

と解答したのですが、間違いになりますか?

別々に書いても正解ですので、大丈夫ですよ。

会計士の勉強して4か月ほど経ちましたがほとんど分かりませんでした。

簿記はかなり問題傾向が違いますね。普段使わない勘定も沢山で。

連結会計は会計士試験で勉強していた内容より難しい内容(未実現利益の消去)も出ていました。会計士試験の勉強を進めながら簿記1級を受験すれば十分ですから、簿記2級は受けなくて大丈夫ですよ。なお、会計士の方には簿記1級を持っていない方も結構います。

先生の教え通り、取り組みやすそうな工業簿記の第5問から取り組んだのですが、緊張のためか頭がカアッっと熱くなり普段はすらすら書いていたはずの原価計算の下書きがきちんと書けない状態に・・・正答できているかどうか不安です。

また第3問は問題を読んだだけで歯が立たないと思い、何とか数字を埋められるところのみ埋めた状態。

第5問が正答ならギリギリ合格かどうかのラインだと思います・・・

ダメなら2月に再チャレンジします!!

試験お疲れさまでした。

本試験は緊張してしまうものですから、なかなか思ったようにいきませんよね。でも気にされないでください。真面目に勉強してきたからこそ、緊張はするのものです。緊張した中でも合格点をとれるラインまで解答できたのは素晴らしいことです。

実際の採点がどのようになるのかわかりませんので、合格発表までゆっくり休まれてください♪

◆緊張した時の対策

専門学校が実施している公開模試で緊張を練習しておくことも良いかもしれません。また、緊張した時に、時間を5~10分使って、試験会場や外を眺めて、深呼吸して、「時間はたっぷりある、5分休んでから、他の問題を解こう」という風に切り替えることを意識するだけで気持ちが楽になります。

ご返信いただきありがとうございます。

実は2年前にも受験したのですがそのとき、試験直前にパブロフくんのブログを知りました。

シュラター図がちんぷんかんぷんだった私は「よのそひじき」の明快さに衝撃を受けたのでした。

(直前過ぎて試験は撃沈でしたがw)

再挑戦を決めた今年はそのことを思い出し「絶対パブロフくんで勉強しよう!」と。

何とか70点が見えるところまで回答がかけたのは全部パブロフくんのおかげです!

本当にありがとうございました。

嬉しいご報告ができるといいなと思いますが、ダメだったときはこれからもお世話になります!

第3問のみが難しすぎて、とりあえず適当に埋め残りの時間で第1,2,4,5問を2周しました。第3問以外は簡単に感じたので、おそらく80いけるはず…。

よせだ先生のブログ、動画でテキストを知りました。スクールに通いそこのテキストを最初買いましたが、よせだ先生のテキストの方が分かりやすく、最初からこちらを使えば良かったと思いました。

まだ合否がわかりませんが、大変お世話になりました。ありがとうございました。受かったら1級、落ちたら2級を再挑戦したいと思います。

試験お疲れさまでした!

第3問以外を2周解くのは良い作戦です。りんさんが勉強内容だけでなく、時間配分や見直しまで事前準備されていたからですね。テキストや動画がお役に立てたようで私も嬉しいです♪

次のステップ簿記1級も応援しています!

ご返信ありがとうございます!光栄です。

昨日、結果が届いていました。ほぼ自己採点の通り、84点で合格しました!

1,2,4,5は満点、第3問はおそらくのれんorのれん償却と、土地or土地売却益で4点だと思います。2周解いたおかげで、自分の解答をほぼそっくり写して帰ってこられたので、自己採点と同じ点数だったのだろうと思いました。

時間配分や見直しの事前準備までできたのも、よせだ先生のおかげです。また、通っていたスクールではタイムテーブルについて触れなかったのですが、よせだ先生のおかげで第3問の4点を効率よく取れ、他の問題に時間を回すことができたのだと思います。

本当にお世話になりました。今後おすすめのテキストを聞かれたら絶対にパブロフ流を推します!ありがとうございました。1級も頑張ります!

無事合格だったようで安心しました♪

84点素晴らしいですね♪これからも簿記の勉強、頑張ってください♪

第1問の5番、借方の繰越利益剰余金を1000000と20000000を分けてしまったのですが、これは不正解になるのでしょうか。

借方の繰越利益剰余金は18,000,000でしたが、

借方は2つに分けて書いて丸だと思います

分けて書いても正解になりますので、大丈夫ですよ。

第3問 連結4年度…数学をどこから拾うのか勉強不足で

わからず、残念でしたが2月試験に気持ちを切り替えて

頑張りま〜す!

試験お疲れさまでした。

第3問は合否に関係がなかった問題ですので、残り4問でどれだけ点数を稼げたかが合否の分かれ目でした。2月試験、合格を応援しています!