受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

<更新情報>

6月9日18:15 問題、解答、予想合格率を更新完了!

6月13日19:30 テキスト、総仕上げ問題集との対応を追加。

6月18日 第5問の解き方を追加しました。

6月24日 各地の合格発表がスタート。合格率を更新。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第152回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回11月の試験直前に過去問として利用しましょう。

◆TAC 解答冊子の請求はこちら。

◆資格の大原 解答冊子の請求はこちら。

受験生の感想アンケート

試験お疲れ様でした!

本日(152回)の日商簿記2級の難易度はどうでしたか? #簿記 #簿記2級— パブロフくん@会計士・簿記アプリ (@pubboki) 2019年6月9日

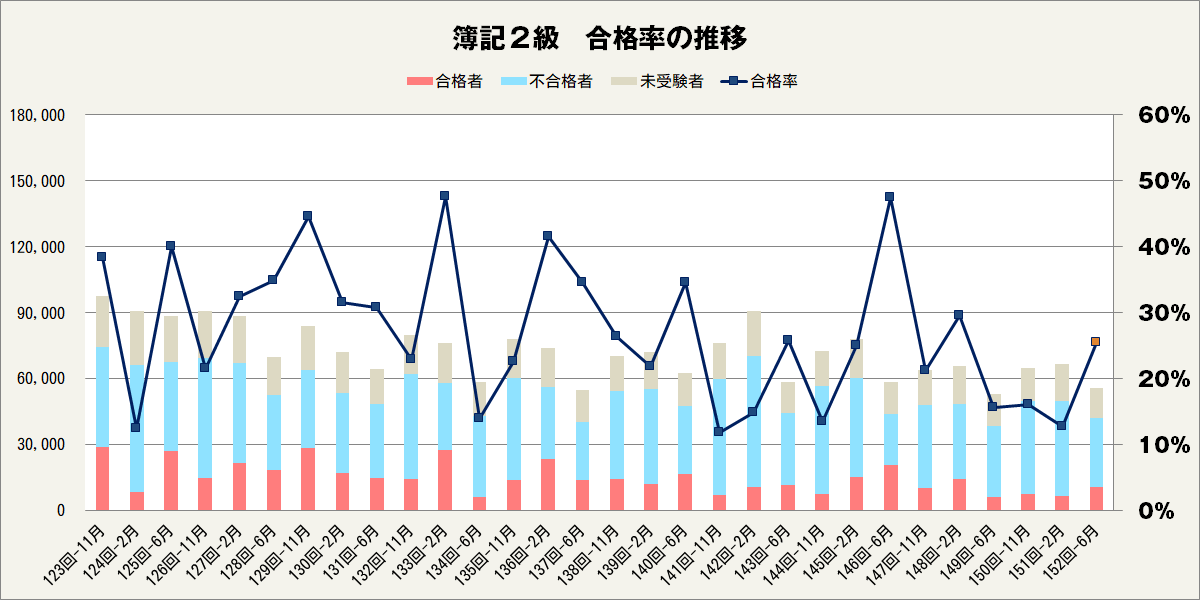

第152回の日商簿記2級の合格率

今回の予想合格率は27%前後です。

全国の合格率は25.4%でした。

・6月24日 各地域の合格率が発表

松戸商工会議所 28.1%(合格者数83名/受験者数295名)

岡山商工会議所 21.4%(合格者数61名/受験者数285名)

広島商工会議所 20.7%(合格者数96名/受験者数464名)

松本商工会議所 22.9%(合格者数19名/受験者数83名)

長野商工会議所 31.3%(合格者数41名/受験者数131名)

徳島商工会議所 25.0%(合格者数20名/受験者数80名)

第152回の日商簿記2級の試験問題

今回出題された簿記2級の問題は次のとおりでした。

第1問 仕訳5問(配点20点)

1.売買目的有価証券の売却と端数利息

2.固定資産の割賦購入(営業外支払手形)

3.商品保証引当金(洗替法)

4.為替予約

5.(1)会社設立

(2)設立準備費用(創立費)

第2問 当座預金勘定調整表と現金実査(配点20点)

第3問 貸借対照表(税効果会計あり)(配点20点)

第4問 製造間接費の部門別計算(配点20点)

問1 直接配賦法による月次予算部門別配賦表

問2 製造間接費配賦差異の仕訳

第5問 標準原価計算(原価差異分析)(配点20点)

<テキスト、総仕上げ問題集との対応>

| テキスト | 総仕上げ問題集 | |

| 第1問 | ①P.216Q2 ②P.128Q2 ③P.233(洗替法) ④P.082Q2(2) ⑤P.256Q1 |

①Ch1-1の4 ②Ch1-8の3 ③- ④Ch1-7の3 ⑤Ch1-2の3 |

| 第2問 | 商業P.118 | 商業Ch2-2 |

| 第3問 | 商業P.344 Ch12-4~6(税効果) P.281(税効果の表示の相殺) |

商業CH6-4 |

| 第4問 | 工業P.131 | 工業Ch2-1 |

| 第5問 | 工業P.267(標準原価の定義) 工業P.291、P.318 |

工業Ch10-2 |

第152回の日商簿記2級の解説

商業簿記は時間がかかるので、工業簿記から先に解きましょう。また、第3問は後回しにしましょう。

<解く順番>

第4問→第5問→第1問→第2問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 12点 | 20分 | 15分 |

| 第2問 | 20点 | 16点 | 15分 | 12分 |

| 第3問 | 20点 | 12点 | 35分 | 23分 |

| 第4問 | 20点 | 18点 | 20分 | 11分 |

| 第5問 | 20点 | 16点 | 25分 | 17分 |

| 見直し | - | - | 5分 | 10分 |

| 合計 | 100点 | 74点 | 120分 | 78分 |

<解答・解説>

前回のような超難問はなく、全体的に手を付けやすい問題でしたが、ボリュームが多く、時間がかかる試験でした。少し戸惑う問題もありましたが、時間をかければ解ける問題が多かったです。問題を解くスピード、正確さ、ミスを見直す時間があったかどうかで合否が決まりそうです。

2時間の緊張の中で、解くとやや難しかったものの、最近の試験の中では、実力が反映されやすい問題だったと思います。テキストと総仕上げ問題集で似たような問題を計算していましたので、何度も繰り返していた方は得点が伸びたのではないでしょうか。

第1問 仕訳5問

(難易度:易しい~基本 目標得点:12~16点)

テキストや総仕上げ問題集で見たことがある基本的な問題でしたが、少し間違えやすい箇所もありました。小問1の有価証券は10月1日から12月1日(売買日)までの日数を自分で計算する必要があり、1日ズレると不正解になってしまいます。また、小問2は割賦購入の利息について使用できる勘定科目に「前払費用」がありませんので「支払利息」を使う点も間違いやすいです。3~4問正解できれば十分です。

1.売買目的有価証券の売却と端数利息の問題です。9月末に利払日があるので、10月1日から12月1日までの62日間の有価証券利息を計上します。日数は自分で数えないといけません。

①売買目的有価証券を売ったので、売買目的有価証券が減る。右に書く。

帳簿価額 1,000,000×98.8÷100=988,000

/売買目的有価証券988,000

②有価証券売却益が発生したので、右に有価証券売却益を書く。

売却額 1,000,000×98.9÷100=989,000

有価証券売却益 989,000-988,000=1,000

/売買目的有価証券988,000

有価証券売却益1,000

③有価証券利息が増えるので、右に有価証券利息を書く。

有価証券利息 1,000,000×0.365%×62日÷365日=620

/売買目的有価証券988,000

有価証券売却益1,000

有価証券利息620

④現金が増えたので、左に書く。

有価証券利息 1,000,000×0.365%×62日÷365日=620

現金989,620/売買目的有価証券988,000

有価証券売却益1,000

有価証券利息620

2.固定資産の割賦購入の問題です。最近よく出題されている問題です。本問では購入時に支払利息を使って仕訳をします(勘定科目の選択肢に前払費用がないので、前払費用は使えません)。

①備品を購入したので、備品が増える。左に書く。

備品1,440,000/

②備品の代金の支払いを手形で行うので、営業外支払手形を使う。営業外支払手形が増えるので、右に書く。

150,000×10枚=1,500,000

備品1,440,000/営業外支払手形1,500,000

③差額が利息相当額であり、勘定科目の選択肢に前払費用がなく、支払利息があるので、支払利息を使う。

備品1,440,000/営業外支払手形1,500,000

支払利息60,000

3.商品保証引当金の問題です。洗替法ですので、保証が終わったものを商品保証引当金から商品保証引当金戻入へ振り替え、当期末に設定するものを商品保証引当金繰入と商品保証引当金に計上します。

4.為替予約の基本問題です。為替予約によって、買掛金の金額が4,320,000円から4,400,000円に固定されたので、差額を為替差損益に計上します。

+80,000

買掛金 40,000ドル×@108=4,320,000 → 40,000ドル×@110=4,400,000

5.会社設立の基本問題です。小問が2つに分かれている問題は初めでした。どちらも簡単ですので、確実に正解しましょう。

【解答】小問1~4は各4点、小問5は各2点

1.現金989,620/売買目的有価証券988,000

有価証券売却益1,000

有価証券利息620

2.備品1,440,000/営業外支払手形1,500,000

支払利息60,000

3.商品保証引当金36,000/商品保証引当金戻入36,000

商品保証引当金繰入185,000/商品保証引当金185,000

4.為替差損益80,000/買掛金80,000

5.(1)当座預金100,000,000/資本金50,000,000

資本準備金50,000,000

(2)創立費300,000/現金300,000

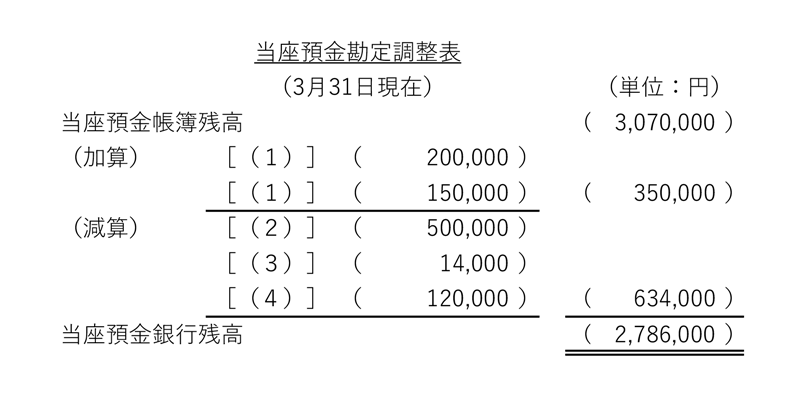

第2問 当座預金勘定調整表と現金実査

(難易度:基本 目標得点:16~20点)

いつもの銀行勘定調整表の問題です。ここは8割以上正解しておきたいです。間違えるかもしれないのが、問1(4)です。他店振出小切手が手元にあった場合、現金となる点がポイントです。いつも通り仕訳を書いてみると、意外と簡単に解けたのではないでしょうか。

ステップ1 [資料Ⅰ]の(1)~(4)の仕訳を書き、当座預金勘定調整表に記入する。

(1)当社が振り出した小切手が未呈示だったので、未取付小切手です。当社が原因ではないため、仕訳は必要ありません。

(2)受取手形が一部不渡りになっていたため、当社の帳簿を修正する必要があります。当座預金の増加を取り消しますので、当座預金を減らします。不渡手形が発生したので、左に不渡手形を書きます。

(3)電話料金の引き落としの連絡が未通知です。当社の仕訳が必要です。

(4)他社から受け取った小切手を銀行に預け入れたときに、次の仕訳を行っています。

当座預金120,000/現金120,000

しかし、実際には、この小切手が金庫に入っていたので、上記の仕訳を取り消す修正仕訳を書く必要があります。当座預金の増加を取り消すので、当座預金を減らします。現金の減少を取り消すので、現金を増やします。

【解答】問1は6点、問2は各2点

問1

問2

[資料Ⅰ]

(2)不渡手形500,000/当座預金500,000

(3)通信費14,000/当座預金14,000

(4)現金120,000/当座預金120,000

[資料Ⅱ]

(1)現金95,000/為替差損益95,000

(2)仮払金100,000/現金100,000

(4)現金8,000/受取配当金10,000

仮払法人税等2,000

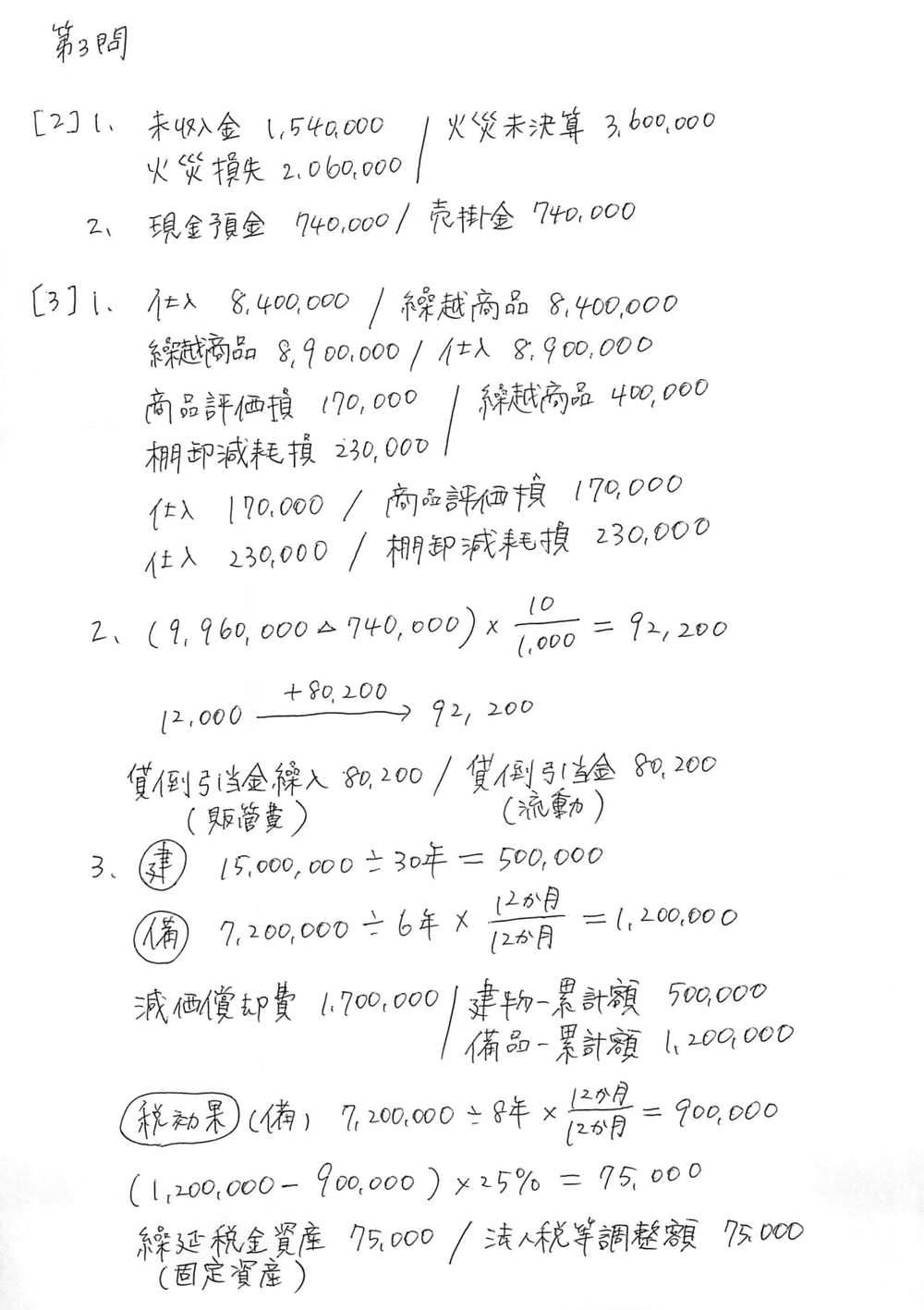

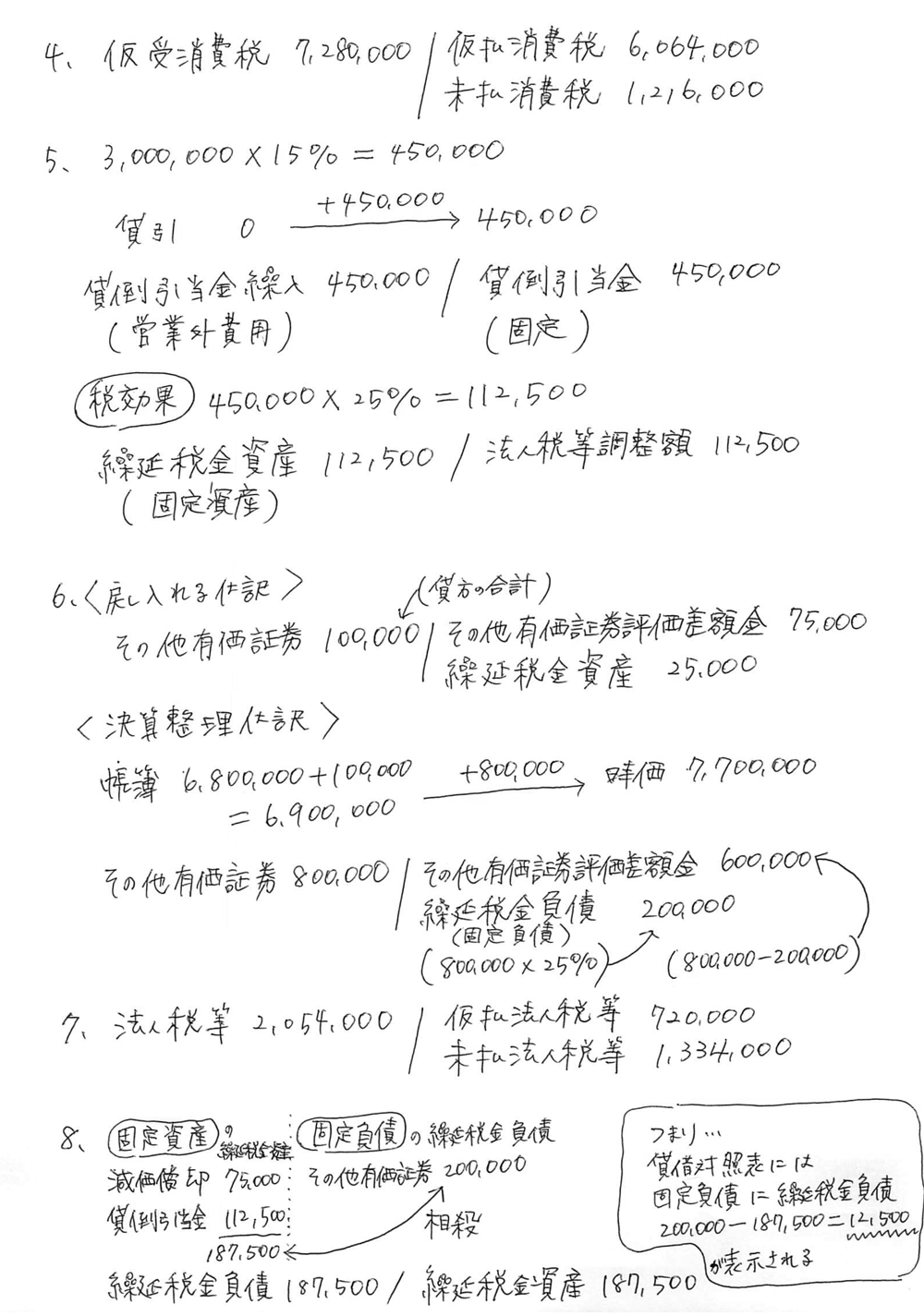

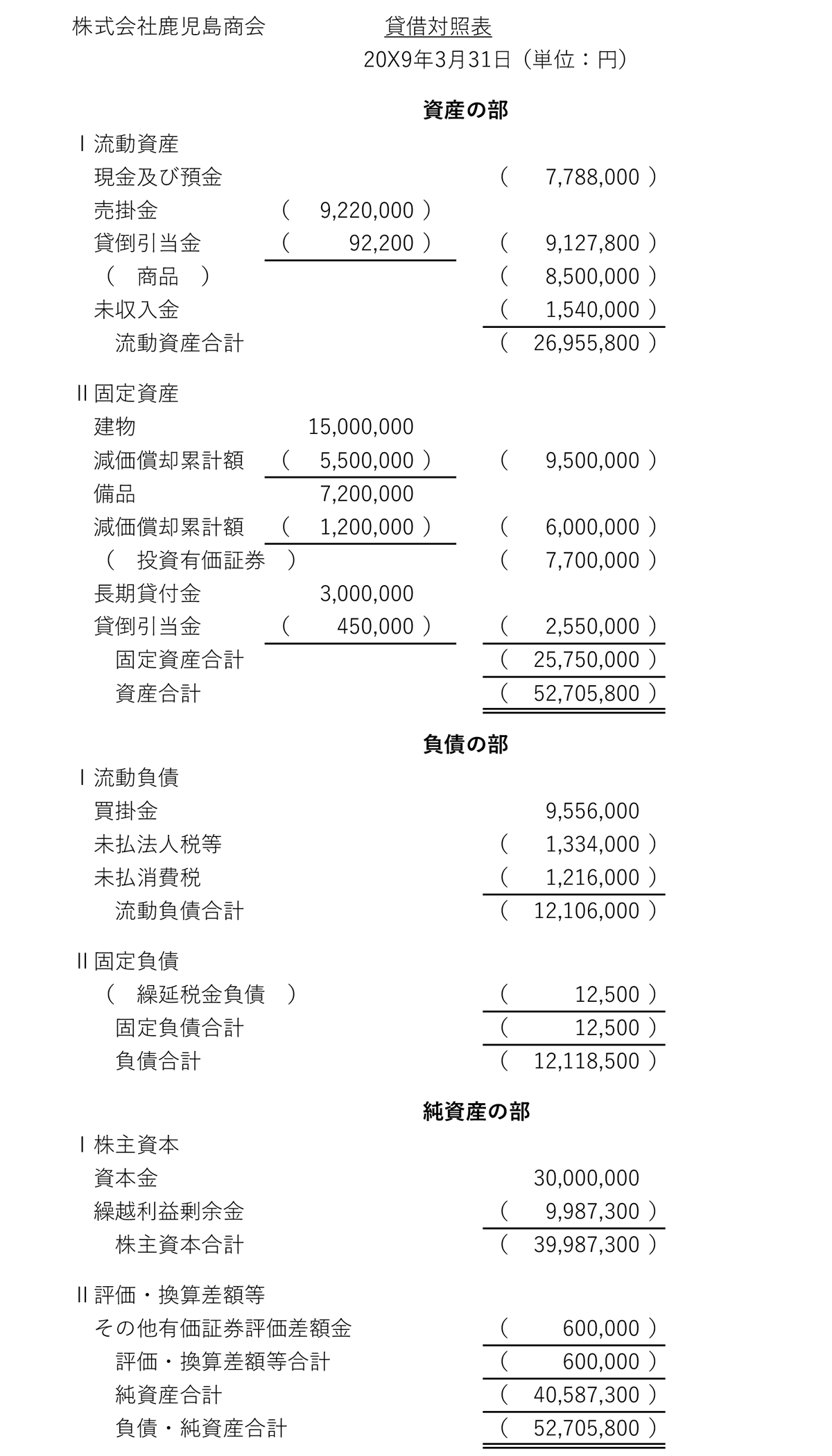

第3問 貸借対照表(税効果会計あり)

(難易度:やや難しい 目標得点:12~16点)

税効果会計が入った貸借対照表の問題です。税効果会計を無視して解答しても、8割程度の得点が確保できますので、わからない人も諦めずに貸借対照表の問題として解くことが大切でした。

難しかったのは次の3点ですが、それ以外は解きやすい問題だった思います。

・その他有価証券の期首の再振替仕訳が行われてないので、まずは、再振替仕訳をしてから、時価評価をする点が難しかったです。それさえ間違えなければ、仕訳自体は簡単です。

・繰延税金資産と繰延税金負債の相殺は慣れていないと難しかったと思います。ここまでカバーできていない方も多かったかもしれませんが、ここは間違えても大丈夫です。

・繰越利益剰余金は、他の金額がすべて一致しないと正解できないので、捨てても大丈夫です。もし記入するとしても、損益計算書を作成せずに、貸借差額で繰越利益剰余金を埋めると時間短縮で効率的です。

<貸借対照表の表示名>

貸借対照表では、表示名が変わります(テキストP.342参照)。ですので、本問は、繰越商品ではなく「商品」、その他有価証券ではなく「投資有価証券」と書くのが正しいです。ただ、別解として正解となる可能性もあります。実際の採点はわかりませんので、ここは気にしないでください。

<貸倒引当金と減価償却累計額の△>

評価勘定の金額の前に△を付けても間違いではありませんので、正解扱いになると思います。ご安心ください。

<下書き>

【解答】

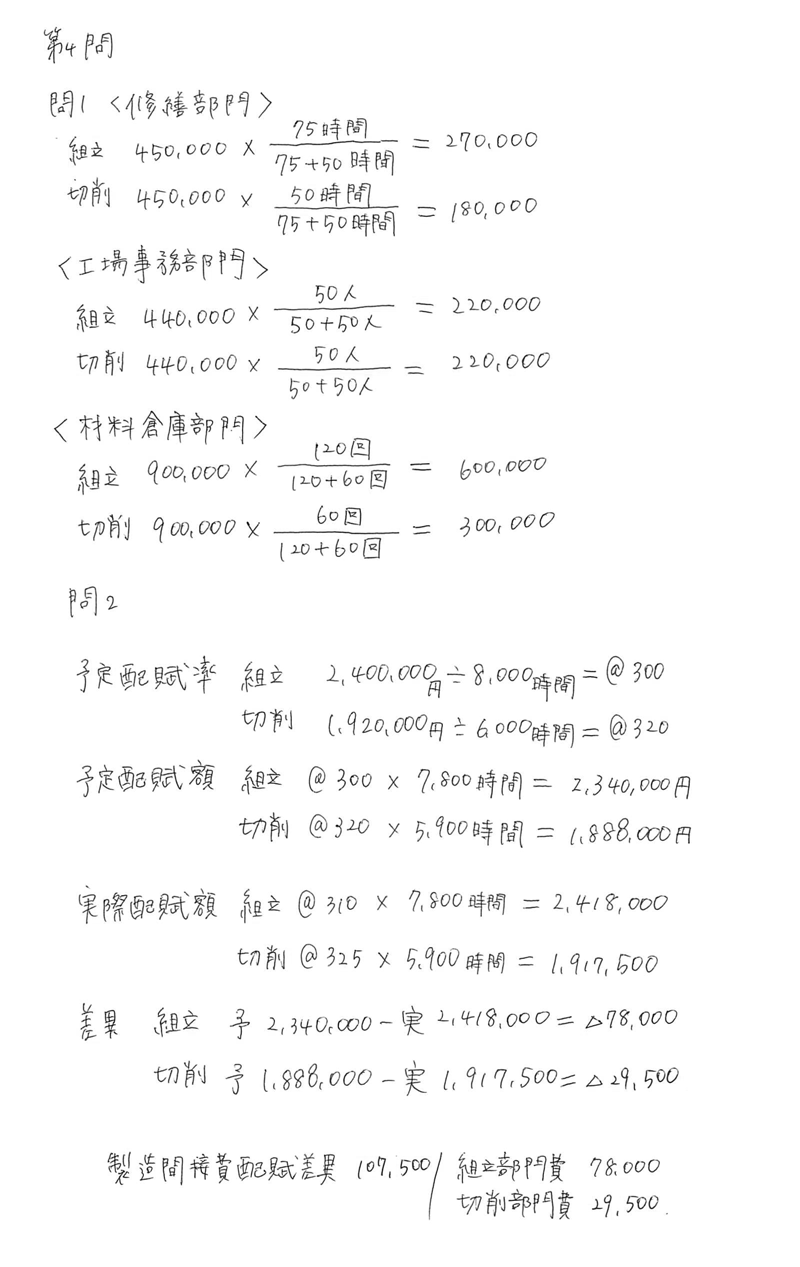

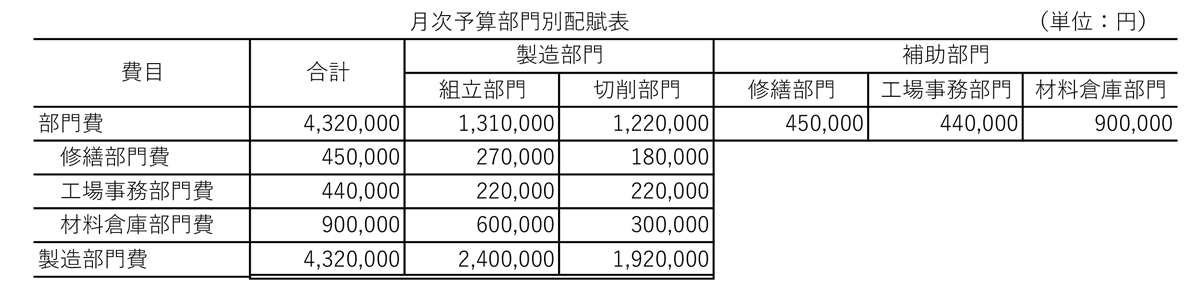

第4問 製造間接費の部門別計算

(難易度:非常に易しい 目標得点:18~20点)

問1はとても簡単です。簡単なのですが、うっかりして配賦基準を間違えないように丁寧に解きましょう。問2も実際配賦額と予定配賦額を計算して、差し引きするだけです。勘定科目の選択肢から、何となくどれを使えばいいのか、判断できたと思います。

<下書き>

【解答】

問1

問2 製造間接費配賦差異107,500/組立部門費78,000

切削部門費29,500

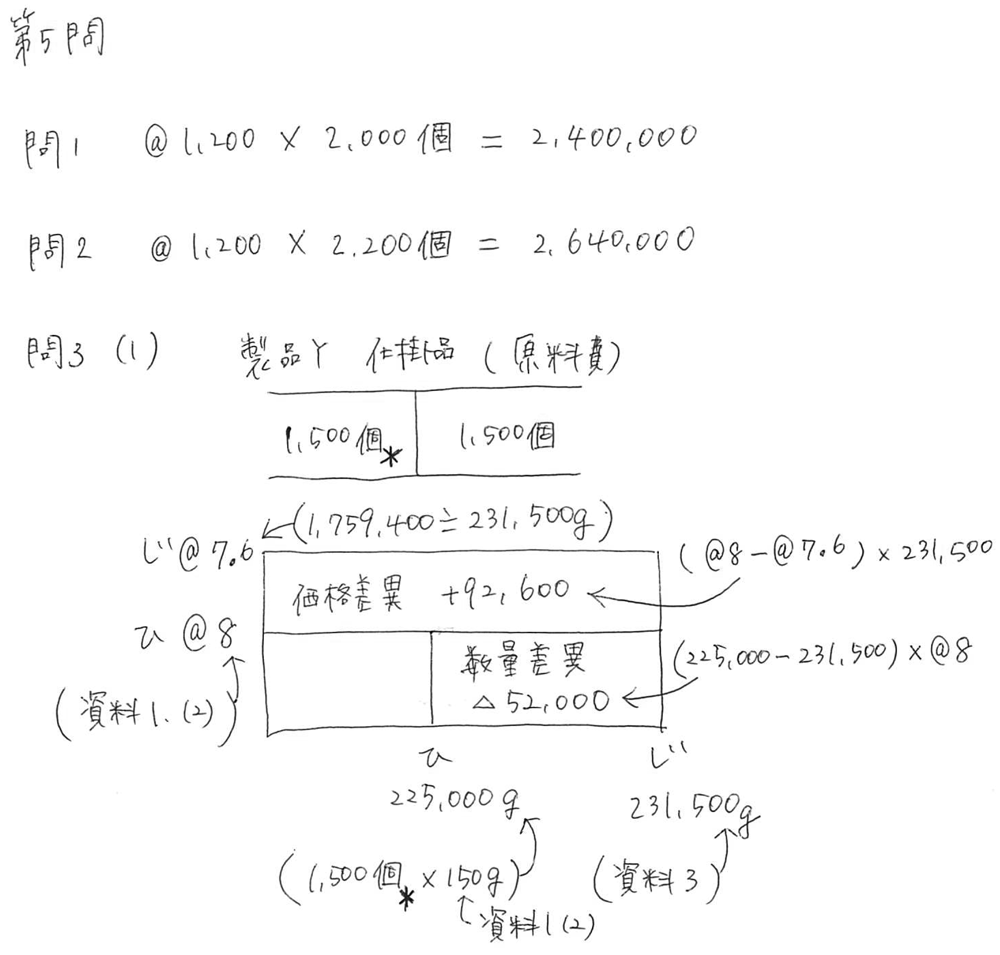

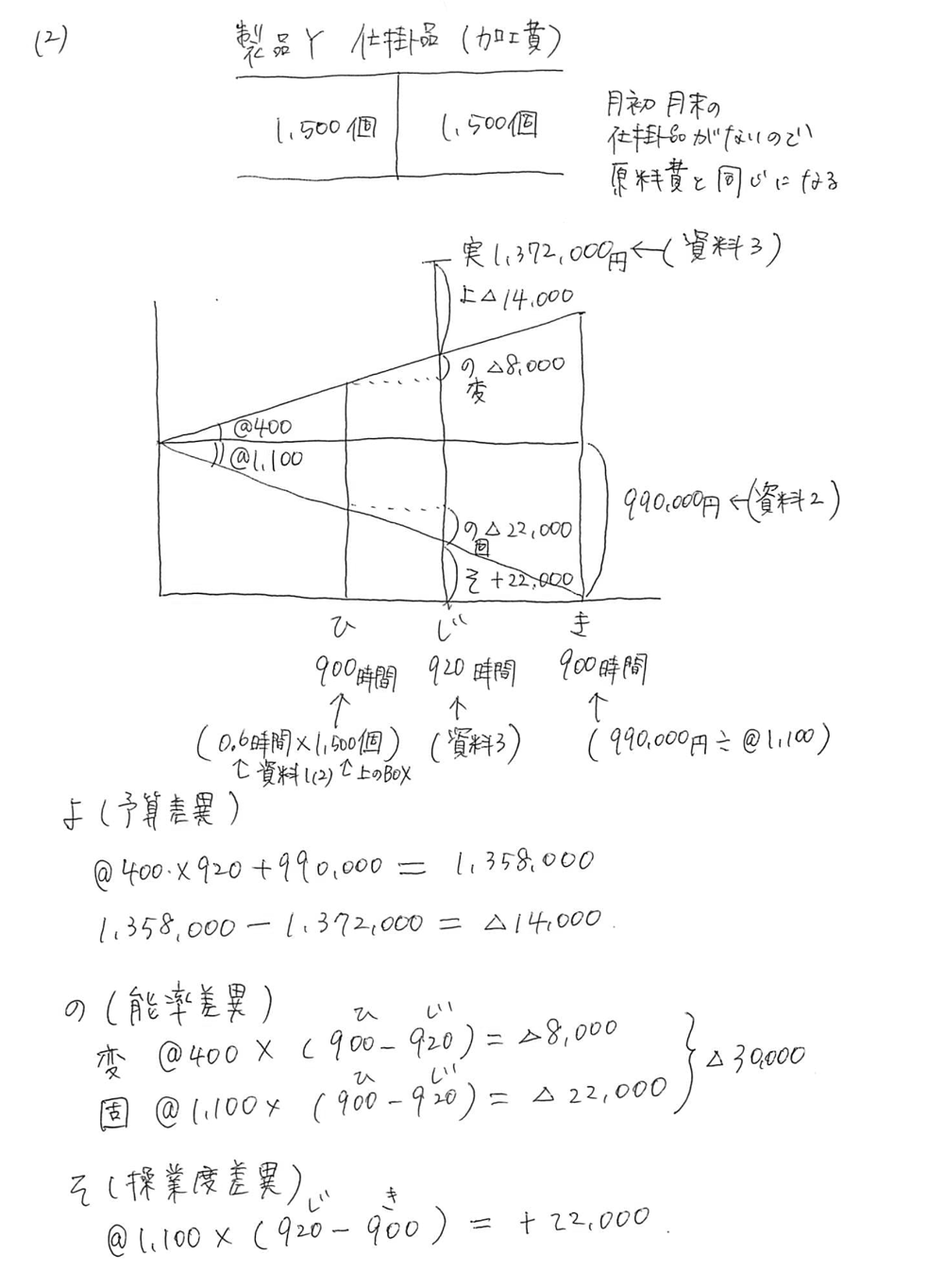

第5問 標準原価計算(原価差異分析)

(難易度:易しい~やや難しい 目標得点:16点)

標準原価計算の原価差異分析の問題です。資料が多いのですが、原価差異分析自体は簡単です。本問はひっかけがあり、問1と問2は製品Xの問題、問3は製品Yの問題です。勘違いしてしまうと問3が全滅してしまうため、「何でこんなにたくさん資料が与えられているのか」と冷静に解く必要があります。

【試験中に解くための考え方】

①資料を見ると、標準原価計算の問題とわかります。

②問1、2は見慣れないので、後回しにします。問3(1)(2)は原価差異分析の問題なので、ここはパターンが決まっていますので、必ず解けます。時間をかけても良いので、差異分析は解くことが合否の決め手です。

③原料費(材料費)の原価差異分析を行います。仕掛品のBOX図(材料費)を書き、投入数を求めます。次に投入数から標準消費量を計算します。準備ができたので、材料費の差異分析の図を書きます。差異分析の図に必要な数字を埋めるため、資料を探し、必要に応じて計算して求めます。最後に価格差異、数量差異を計算します。(工業テキストP.288のステップ1~4と同じ手順)

④製造間接費の原価差異分析を行います。仕掛品のBOX図(加工費)を書き、投入数を求めます。次に投入数から標準操業度を計算します。準備ができたので、シュラッター図を書きます。差異分析の図に必要な数字を埋めるため、資料を探し、必要に応じて計算して求めます。最後に予算差異、能率差異、操業度差異を計算します。(工業テキストP.314のステップ1~4と同じ手順)

⑤問1、問2に戻って、問題を解いてみます。標準原価は、次の計算を行っていることを思い出します。

標準原価=標準単価×標準数量 (テキストP.267)

[資料]1に与えられている原価標準(製品1個当たりの標準原価)と書いてあるのは、標準原価カード(テキストP.269)です。標準単価が与えられているので、これを利用します。数量は、問1は予定生産量、問2は実際生産量を使うと指示がありますので、指示に従います。

【各問の解説】

問1 予定生産量にもとづく製品Xの標準原価(予算原価)

何を解答すればいいのか、よくわからなかったのですが、問題文の「予算原価」という言葉と「予定生産量にもとづく」という言葉から、何となく予定生産量を使えばいいことがわかります。つまり、予算時点での標準原価(1個当たりの標準原価×予定生産量)を計算することが判断できます。見慣れない問題ですので、よくわからなかった方は問1を間違えても構いません。

@1,200×予定生産量2,000個=2,400,000

問2 実際生産量にもとづく製品Xの標準原価

いつも計算している標準原価です。簡単ですので、正解しましょう。

@1,200×実際生産量2,200個=2,640,000

問3 製品Yの原価差異分析

テキストレベルの基本的な原価差異分析の問題です。資料がゴチャゴチャしていますが、製品Xの資料は使わないので、大きく×を書いておくとすっきりして解きやすいです。

(1)材料費の差異分析の図を書いて問題を解きます。まずは、仕掛品のBOX図を書き、実際生産量から標準消費量を計算し、次に差異分析の図を書き、価格差異と数量差異を計算します。

標準単価 [資料]1(2)製品Yの原料費@8を使う

実際単価 1,759,400÷231,500g=@7.6

標準数量 [資料]1(2)製品Yの原料費を見ると1個作るの150g必要。

生産量1,500個×150g =225,000g

実際数量 [資料]3の原料消費量231,500gを使う。

(2)シュラッター図を書いて問題を解きます。

①仕掛品のBOX図を書き、実際生産量から標準作業時間(標準操業度)を計算します。その他に必要な数値も計算します。次にシュラッター図を書き、予算差異、能率差異、操業度差異を計算します。

変動費率 [資料]2変動加工費@400を使う

固定費率 [資料]1(2)の加工費@1,500-変動費率@400=@1,100

基準操業度 [資料]2固定加工費990,000÷@1,100=900時間

実際操業度 [資料]3の直接作業時間920時間を使う。

標準操業度 [資料]1(2)製品Yの加工費を見ると1個作るの0.6時間必要。

生産量1,500個×0.6時間 =900時間

予算許容額 @400×920時間+990,000=1,358,000

予算差異 1,358,000-1,372,000=△14,000(不利差異)

能率差異 @1,500×(標準900-実際920)=△30,000(不利差異)

操業度差異 @1,100×(実際920-基準900)=+22,000(有利差異)

【解答】

問1 2,400,000円

問2 2,640,000円

問3

(1)価格差異 92,600円(有利)

数量差異 52,000円(不利)

(2)予算差異 14,000円(不利)

能率差異 30,000円(不利)

操業度差異 22,000円(有利)

<パブロフの書籍>

2019年11月試験向けのテキスト

★簿記2級 限定セット

商業簿記限定セット (特典付箋付き) |

工業簿記限定セット (特典付箋付き) |

★通常販売

パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第5版 |

パブロフ流でみんな合格 日商簿記2級 商業簿記 総仕上げ問題集 第4版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 テキスト&問題集 第3版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集 第3版 |

<スマートフォン用アプリ>

2019年6月試験向けのアプリ

![]()

パブロフ簿記2級 商業

[Android] [iPhone] [iPad]

![]()

簿記2級 工業

[Android] [iPhone] [iPad]

159 Comments

こんにちは

ずっと勉強しているのですが

問5の標準原価計算の基準操業度は違う方法で答えだす方法はありますか?

コメントありがとうございます。

簿記の問題において基準操業度は年間の予算段階で設定するもので、問題に与えられるものです。違う方法というのは、どういうことでしょうか。

はじめまして。

3級のテキストからずっとお世話になっています。

11月の試験に向け過去問を問いているのですが、152回第3問の長期貸付金は利払日が毎年3月31日とあります。決算整理でこの利息の処理はしなくても良いのでしょうか?

お教えいただけると幸いです。

コメントありがとうございます。

3月31日は期末日ですが「期中の取引」として仕訳を行います。3月31日の売上や経費の支払いは、期中の仕訳として計上済みですので、未処理の場合を除いて決算整理仕訳を書くことはありません。

3月31日の取引 期中の仕訳として書く。利息の受け取りはこっちで処理済み。

決算 決算整理仕訳を書く。

下記の記事が参考になると思いますので、一度読んでみてください。

https://pboki.com/nisho2/securities2/sec5.html

スッキリしました。

引き続きたくさん問題を解いてみます!

解決したようで良かったです。合格を応援しています!

30代後半のおばちゃんです。

2級合格していました!落ちたと思って結果見ていなかったのに合格証書が届いて感激です。。

試験まで3ヶ月間、毎日、家事が終わったあとの深夜1時から3時までの2時間ずつ勉強しました。(体壊しました)

ここまで効率よく勉強できたのは、よせだ先生のテキストやこちらのサイトのお陰です。また、独学組にとって、こちらで質問できる安心感、心の支えは大きかったです。

これからは就活(ブランクあり)でなかなか厳しいと思いますが、この成果を少しでも役立てたいと思います!

合格おめでとうございます!

テキストやブログがお役に立ったようで良かったです♪

育児と家事の合間に勉強するのは大変だったと思いますが、頑張って良かったですね!勉強お疲れさまでした!

就活で簿記の資格が活きるといいですね!

得点開示してもらったら80でした。

各予備校の解答速報での自己採点だと70-74だったのに謎です。

合格おめでとうございます!

各予備校の予想配点と実際の配点が違うので、差が出たのでしょう。

パブロフくんのおかげです。

ありがとうございました。

4月の転職を機に簿記の勉強をした40代半ばの中年オヤジです。

1月に転職先から内定をもらった際、全くの未経験であった経理を「やってもらうからね〜」と言われたため、大急ぎで簿記の勉強を開始。

まずは2月の3級試験に向け、テキストとアプリで勉強をコツコツとやり、結果98点で合格。2級を取るつもりはなかったのですが、転職先に2級を持っている人がいたことから、奮起して2級の勉強を4月半ばから開始。会社の決算の時期だったため帰りが遅い日が続きましたが、休みの日にコツコツと勉強をした結果、80点半ばで合格となりました。

勉強方法は「工業簿記のテキストをざっくり読む×1→商業簿記のテキストをざっくり読む×1→工業簿記のテキストの問題を解く×2→商業簿記のテキストの問題を解く×2→工業簿記の問題集を解く×2→商業簿記の問題集を解く×2→模擬試験6回分を解き、間違ったところを見直す×1→前日の夜早め勉強を切り上げ、すぐ寝る」で、また昼休みにはアプリも活用しました。

あとミスノートについて、自分は「問題集を解く×2」の2回目でも間違った箇所を書くようにしました。

自分が合格できたのは、よせだ先生の分りやすいテキストやアプリのおかげです。本当にありがとうございました。

あと、簿記2級は40代でも順序を決めてしっかり勉強すれば十分合格出来る資格です!同世代で勉強されている方、ぜひ頑張ってください!

合格おめでとうございます!

学習方法を詳しく書いてくださり、受験生の皆様に参考になる貴重な情報をありがとうございました!

問題をたくさん解くこと、ミスした問題をミスノートで把握し、克服したことで準備が万全の状態で試験を受験されたようで、素晴らしいです。

テキストやアプリがお役に立ったようで良かったです♪経理のお仕事、頑張ってください♪

よせだ先生のテキスト、動画、総仕上問題集、アプリそれと、わからなくなったときのハブロフくんの面白い1コママンガのおかげで、今回2級合格できました。

ありがとうございました🍊。

次のテキストもハブロフくんシリーズが良いと思っています。

合格おめでとうございます!

パブロフシリーズ、すべてお使いくださり、ありがとうございます!

嬉しいコメント、ありがとうございました!

今日合格発表があって、合格することができました。簿記初学者で当座預金ってなんだ?みたいな状況から2ヶ月で取ることが出来て本当に良かったです。次のステップに向けてもっと頑張ります。本当にありがとうございました。

合格おめでとうございます!

2か月、すごいですね!次のステップ、頑張ってください!

合格できました

一日も早く1級をつくって下さい

1級パブロフ簿記を作って下さい

よせだ先生、初めてコメントさせていただきます。

151回で落ちてしまい、今回もギリギリかと思っていましたが、なんとか合格できました!

前回の連結会計では微塵も理解できなくてボロボロでしたが、パブロフ君の動画を見て非常に簡単に流れを理解できました。

152回は連結こそなかったものの、税効果会計などでとても参考になりました。

二回目に、今後の備えの為にも、パブロフ君の参考書を購入して良かったと思います。

丁寧な解説とアドバイス、本当にありがとうございました!

こんにちは。

テキスト、アプリ、Youtubeで学習させていただき、3月に3級、6月に2級を合格できました!

2級は設問5が使用する数字が読み取れず玉砕しましたが、設問1-4で何とか合格ラインを上回りました。

苦手分野を作らず満遍なく学習する、得意分野や比較的簡単な問題で確実に得点する、

という方針で学習を進めてよかったと思います。本当にありがとございました。

3級に続き、2級合格おめでとうございます!

バランスよく勉強してきたので、第5問で苦戦しても余裕があったのは素晴らしいですね。ろっぴーさんの日々の勉強があってこそです。テキストやアプリがお役に立ったようで良かったです♪

嬉しいコメント、ありがとうございました!

初めまして、こんばんは。

パブロフ君と一緒に毎晩頑張った結果、2級に合格できました。

151回で初受験にしてトラウマを植えつけられ、今回のサクラサクメールが怖くてどうしても開けずにいたのですが……先程意を決してタップし泣きそうになりました。

フルタイム勤務の中勉強する日々は本当に辛かったですけれど、パブロフ君に励まされながら何とか乗り切ることができました。

よせだ先生の下書き解説の分かりやすさから、会場に持って行く参考書は「パブロフ君の総仕上げ問題集一択だな」と決めていて、試験開始ギリギリまで目を通し続けました。

本当に本当に、ありがとうございました。お世話になりました!

合格おめでとうございます!!!

リベンジできてよかったですね!ネオンさんが勉強頑張ったからこそ、今回合格できたのは間違いありません。勉強お疲れさまでした!

無事合格報告を頂けて、私も嬉しいです♪

工業簿記に対する苦手意識が抜けなくて学習を後回しにしてしまいました。問5がほぼ白紙だったので、結果はやはり不合格でした…

どんな問題が来ても落ち着いて解けるようになるためにテキストと総仕上げを勉強し直します。11月に再挑戦します。あきらめないで乗り越えられるようにがんばります。

149~151回の過去問を所定時間で解いてみてください。おそらく今回よりも10~15点ほど低いと思います。

今回は2or3問がボリューミーではなく、量的プレッシャーのない緩い回でした。

次回は149、150回くらいの難易度になってもおかしくないです。そのつもりで勉強プランを立てるのがよろしいかと。

苦手分野を克服すると全体の点数が安定してきますので、11月のリベンジ目指して頑張りましょう!

こんにちは、152回で2級を受験した高3です。結果は合格でした!商業高校なのですが授業では日商簿記については教えてもらえなかったので、パブロフ簿記で独学でした。参考書を買って、動画を見て、パブロフくんに癒やされ…(笑)就職志望なので今回が履歴書に書ける最後のチャンスでした。合格できてとても嬉しいです。よせだ先生ありがとうございます!

合格おめでとうございます!

テキストがお役に立ったようで良かったです♪

簿記2級が就職に活きると良いですね!

よせだ先生

2級に受かりました!

前々回(準備が間に合わず雰囲気を味わっただけ…)、前回(工業簿記でミスして60点)と不合格だったので嬉しいです!

今回はパブロフくんのテキスト、アプリ、動画、予想問題で勉強しました。よせだ先生は本当に受験生のためにコンテンツを用意してくださっていると思います。とても助けになりました。ありがとうございました!

合格おめでとうございます!!

リベンジ出来て良かったですね!こちらこそ、パブロフシリーズをたくさん使ってくださり、感謝しております!

パブロフシリーズは内容が多いので、解くのは大変だったと思います。あいこさんが勉強を頑張ったからこそ、今回合格できたのは間違いありません。本当に合格おめでとうございます!!

よせだ先生、こんにちは。

こちらのサイトやYouTube動画、アプリをすごく活用させていただきました結果、2級に一発合格できました!

独学だった為、自力での勉強では限界を感じていたところ、こちらのサイトを発見し、そこからは大変活用させていただきました。

動画は本当に分かりやすく、何度何度も繰り返し拝見させていただきました。

よせだ先生お勧めのミスノートも作成し、試験直前の時間に読み直したのが合格に繋がったと感じています。

本当にありがとうございました。

合格おめでとうございます!

アプリ、動画やミスノートがお役に立ったようで良かったです♪

テキストを眺めているより、動画で見ると理解しやすいことも多いですね。うまく活用されて良かったです!

3級に続き2級試験も1発合格しました!

3級からパブロフ君のテキスト・予想問題集・アプリ使わせていただきました。

本当にありがとうございました!仕事中の空き時間、旦那が帰ってくるまでの時間、子どもが寝ている時間、朝から早起きして勉強に充てた時間、本当に自分でも頑張ったと思います♪

勢いに乗って1級も受けてみようかと思うのですが、どこにもパブロフくんの参考書等が見つかりません。

1級はないんでしょうか(T-T)?

ほかの参考書では嫌なのでよせだ先生お忙しいとは重々承知ですが、1級も参考書・問題集・アプリよろしくお願いいたします!!!!!!!!

合格おめでとうございます!!!

仕事と育児の忙しい中、勉強時間を確保するのは大変だったと思います。勉強お疲れさまでした!頑張って良かったですね!

大変申し訳ございませんが、簿記1級の書籍は発売予定がございません。

3度目の正直ですが、合格してました。

前回も相当勉強したのに散々で本当にショックでしたが、勉強の仕方、点数の取り方を見直しました。(3章は自分の実力では満点を狙えない、と日頃から見切りをつけて部分点狙いだから、と深入りしないように気を付けました)

蓋を開けたら3章は真面目に時間かけてたらとれたかな?とも思いましたが、プラン通り4章、5章、1章で点を取り3章は部分点をとって何とか合格点に滑り込むことができました。

独学なので最初は本当に訳が分かりませんでしたが、YouTubeの解説動画を何度も見ながら一緒に解いたおかげで理解できるようになりました。本当にありがとうございました。

合格おめでとうございます!

動画解説がお役に立ったようで良かったです♪

151回を66点で不合格になり、アドバイスを頂いたものです。おかげさまで94点で合格出来ました。

私は初見やひねりのある工簿に非常に弱く前回、第4問が8点だったのが敗因でした。克服の為、パブロフ問題集を3回(苦手な直接と標準原価計算は5回)以上解きました。今回、工簿は40点満点でした。

問題集+アプリ+実践問題とパブロフ君とよせだ先生には本当にお世話になりました。

試験当日、緊張対策にテキストを持参してました。

私の好きなコマ【リース取引のお兄さんの「本当は着ぐるみなのか?」コメント】などを見て、一人クスッとして緊張をほぐしていました。(パブロフ君、本当にチャックついてたりしませんか・・・笑)

勉強は十分したと信じて、マンガページばかり眺めていました。

パブロフ君のおかげで緊張し過ぎずに受験することが出来ました。

本当にありがとうございました。

リベンジ、おめでとうございます!

94点、すごいです!総仕上げ問題集を3回解くのは非常に大変だったと思います。苦手な分野は5回解き、今回の試験で工業簿記満点を取ることができたのは、すべてみやさんの努力の成果です。勉強頑張って本当に良かったですね。

4コマ漫画で楽しめるように、と思って執筆しているので、マンガを楽しんで貰えたようで何よりです。私のお気に入りは、圧縮記帳の2コマ目で、パブロフのスピード感が好きです(普段はダラダラしているのに、こういうときだけ早い)。

合格の報告を頂けて、ありがたいです。この度は合格おめでとうございます!!

5回目の挑戦で合格できました。ありがとうございました。

ミスノートの作成が役に立ちました。初めは作成の仕方もわからないので試行錯誤しているうちにミスの傾向がわかってきたのが良かったです。

次1級目指します。

1級もテキストや講義をおねがいします。

合格おめでとうございます!!!

大変だったと思いますが、勉強続けて良かったですね。ミスノートが役に立ったようで何よりです♪

次は簿記1級の合格目指して頑張りましょう!

こんにちは。

パブロフくんのおかげで2級合格出来ました

!

工業簿記の下書きの書き方、解説動画、アプリ、アプリ特典の実践問題と本当にお世話になりました。

ありがとうございました!

合格おめでとうございます!!!

動画解説やアプリがお役に立ったようで良かったです♪

5度目の挑戦で、ようやく今回合格することができました!

よせだ先生のアプリと教科書と動画には大変お世話になりましたm(*_ _)m

とても嬉しいです。長いことかかりましたが、あきらめないで良かったです、本当にありがとうございました!

合格おめでとうございます!!!

最近は事前対策ができない難しい試験が続き、本当に大変でしたね。今回無事合格でき、勉強を続けてきて良かったですね。私も合格コメントを頂けて、嬉しいです!

アプリやテキストが少しでもお力になれたようで、一生懸命作ったかいがありました。嬉しいコメント、ありがとうございました!

4月に子会社出向になり、会社の財務状況くらい分からないとまずいかなと思って2ヶ月ここだけを頼りに勉強させていただきました。高校生の中におじさんがポツンと座っていて場違いでしたがなんとか合格でした。財務諸表がおぼろげながら分かることと2級の勉強は違うと思いましたが言葉に抵抗感だけは無くなりました。ありがとうございます。

合格おめでとうございます!

簿記2級は経理の処理が中心ですので、次は財務分析の本を読んでみると良いかもしれません。

三級すら勉強したことのなかった私が、一ヶ月の勉強で2級に合格しました。

使ったテキスト等はパブロフくんシリーズのみです。

この一月頑張って勉強したというのもありますが、難しい問題を動画で解説していただけていたのが本当に助かりました。コストパフォーマンス最高です。

試験も見たことのある問題が多く、自信を持って回答できました。

ありがとうございました。

合格おめでとうございます!

1か月、すごいです!テキストや動画解説がお役に立ったようで良かったです♪

嬉しいコメント、ありがとうございました!

残念ながら、合格できませんでした。

2回目の受験でした。

でも、今回は、自分の課題がくっきりと見えた感覚があり、その対策についても、先生にコメントを頂き、気持ちを次回に繋げることが出来ています。

先生のテキストと問題集の内容を、しっかり自分のものとし、今回合格されたみなさんに続くことができるように、取り組んでいきたいと思います。

実力は十分合格ラインだと思いますので、あとは試験で実力が発揮できれば大丈夫です!

次回の11月試験でリベンジしましょう!合格を応援しています!

よせだ先生はじめまして

おかげさまで、簿記二級合格することができました。(ギリギリ 汗)

直前で先生作成の、模試(無料ダウンロード版、ちょっと難しかった)で、総仕上げできたのが、最後の粘りにつながったと思います。

本来ならお代金をお支払いすべきところ、無料で模試をやらせて頂いて感謝しかございません。

本当にありがとうございました。

合格おめでとうございます!

無料公開している実践問題がお役に立ったようで良かったです♪

何度受けたか分からないぐらい受けましたが、今回2級合格しました!

わたしの中で最も嬉しかったのは

第1問目の仕訳が全問正解していた事です。

これは本当に先生のアプリをずっとやったお陰です。

どうもありがとうございました☆

合格おめでとうございます!!!

第1問が全問正解、すごいです!アプリがお役に立ったようで良かったです♪

2級からパブロフのテキストで、勉強を始めて

152回無事合格することができました。

ギリギリセーフな点数なので、あまり自慢はできませんが受かったのでひとまず良しと思っています。

動画解説は分かりやすく有り難かったです。

休憩中にはアプリの方で勉強したりと

自分なりに時間をみつけてやった結果が

ついて来てくれて今日はホッとしています。

合格おめでとうございます!!

テキスト、動画がお役に立ったようで良かったです。スキマ時間にアプリも活用してくださって、ありがとうございます。

勉強大変だったと思いますが、お疲れさまでした!合格のお祝いを楽しまれてください♪

今回、3回目の簿記2級受験でしたが、残念ながら不合格でした。

自己採点では70点越えていたので、あともう少しだったのではないかと思われます…。もう、別のことに時間を使った方がとも思いましたが、パブロフのテキスト、問題集でもう一度11月頑張ろうと思います。

問1の仕訳で2問不正解、問5の間接費差異分析が出来なかったのが特に悔しいです。

コメントありがとうございます。

自己採点70点以上ということですので、合格ラインには達しています。11月は大丈夫でしょう。もしかしたら、金額の写し間違いも考えられますので、ミス対策(ミスノートの作成)や試験時間内の問題の見直し・解き直しを意識すると良いかもしれません。11月の試験、リベンジを応援しています!

こんにちは。

簿記2級受かってました!

何度も落ちてたので、なんどもやめたくなったり、受からないじゃないかなど、悩んだ時も、ありましたが、諦めずパブロフのテキストや、総仕上げ集をしました。

特に、初めて学ぶ工業簿記は、よせだ先生のテキストは、わかりやすくて本当に解けるようになりました。

感謝してます。ありがとうございました!

合格おめでとうございます!!!

ぽむさんが勉強を頑張って続けてきたからこそ、今回合格できたのは間違いありません。勉強大変だったと思いますが、諦めずに続けて良かったですね。私も無事合格コメントを頂けて、とても嬉しいです♪

今まで簿記の勉強で大変だったと思いますので、勉強で我慢していた好きなことを楽しまれてください♪

よせだ先生、こんにちわ!

パブロフくんで勉強させていただきました。初受験で会場の空気にのまれ焦って問題をよく読まず4問目で配賦基準をまちがえまさかの4点、3問目で勘定科目を繰越商品と書き、自己採点は68~70点でした!不安で毎日をすごしていましたが、本日通知が届き、70点でギリギリ合格していました!

試験直前に総仕上げ問題集の銀行勘定調整表を解いておいてよかったです。ギリギリですが(笑)合格できたのも先生のおかげだとおもっています。この度はありがとうございました!

合格おめでとうございます!

初めての試験は、緊張してしまいますよね。会場の雰囲気も緊張感があります。

第4問が4点で70点はすごいです。直前に解いた銀行勘定調整表が出て良かったですね♪

嬉しい合格コメントありがとうございました!

パブロフくんのテキスト、問題集で勉強し無事に合格することができました。

苦しく辛い時も何度もありましたが、動画を見たり、アプリを使用したり気分を変えて勉強をする事ができました。

お忙しい中質問にもご丁寧に答えてくださり感謝しております。

ありがとうございました。

合格おめでとうございます!

簿記2級は範囲が広く、内容も難しいので勉強するのは大変だったと思います。今回無事合格できたので、勉強頑張って良かったですね♪

テキストやアプリ、動画がお役に立ったようで嬉しいです♪

こちらこそ、合格コメントありがとうございました!

よせだ先生、こんにちは。3回目にしてこの度合格することができました!前回の試験で不合格だった時にはもう簿記の勉強は止めようかと思いましたが、やっぱりここまで勉強してきたからには合格したいという気持ちが強くなりました。そして、よせだ先生のテキストや問題集、アプリを何度も解き、当日は落ち着いて試験にのぞむことができました。簿記の勉強をここまで続けてこられたこと、そして楽しんで勉強できたのはよせだ先生とパブロフくんのおかげです。本当にありがとうございました!これでやっと前に進むことができます。

合格おめでとうございます!

テキストやアプリがお役に立ったようで嬉しいです♪

前回の試験で諦めず、勉強を続けて良かったですね。合格のお祝いをしましょう♪

嬉しいコメント、ありがとうございました!

今回ようやく受かりました。150回と151回は58点で、今回は92点で合格できました。色々と質問に答えてくださりありがとうございましたm(_ _)m

無事合格できて良かったですね!おめでとうございます!

150回で66点、前回がパニック状態で、まさかの48点(爆笑)。

三度目の正直の今回は92点で合格できました!

今回終った直後の手ごたえは90点以上でしたが、

実は150回もその位の手ごたえで実際は工簿がボロボロだったので、

「今回も、どこかで大失点してるだろう…」と悲観的していました。

でも、なんとか大崩れなく平均的に得点でき、やっと合格できました。

とにかく今回は、数多く問題を解いて平均的に得点できるようにと考え、

「総仕上げ問題集」を利用させてもらったのですが、

その目論見がハマって、もちだ先生には大感謝です!

試験対策というよりも「本質理解」「地力アップ」に主眼を置いた

誌面構成、問題構成のおかげです。

試験直後(解答速報を見る前)の手ごたえと、実際の点数が近づいたら、

それが「理解度・地力の証し」ということでしょうか。

これから簿記を受験する人に逢ったら、パブロフシリーズを薦めます!

本当にありがとうございました。

先生のお名前を間違えていました(苦笑)。

この「そそっかしさ」が一発合格できないポテンシャルですね…。

合格に免じて、お許しください。

合格おめでとうございます!

総仕上げ問題集の執筆意図を理解してくださって、ありがたいです。無事リベンジできて良かったです!

よせだ先生、いつも大変お世話になっております。

以前、1ヶ月前の勉強法にて質問させていただいた者です。

前回151回で不合格でしたが、今回、合格しました!!

点数はまだわかりませんが、自己採点は80点前後です。

前回の試験では、最初は他社テキストで勉強しており、パブロフ君総仕上げ問題集を直前期に購入して3分の2くらい解いてから試験に臨み、60点台で不合格でした。

落ち込んで暫くモチベーションが上がりませんでしたが‥他社テキストもわかりやすいのですが、簿記一巡の手続き・仕訳の意味を理解するには内容が若干足りないと思い、パブロフ君のテキストを読んで、とりあえず全ての練習問題を解くことに注力しました。

今回は前回程は勉強時間を取れなかったのですが、パブロフ君の簿記アプリで、細々とした時間に仕訳を練習する等、少しずつでもダラダラでも、積み重ねる勉強だったと思います。

当日は、工業簿記から解いたのですが第5問でフリーズ‥でもサイトで拝見した、「当日は見たことがない問題が出る」「難しい問題が出ても70点を取ればいい」というアドバイスを思い出し、思い切って商業簿記を先に全て解いて、工業簿記に戻ったところ、落ち着いて解けました。

パブロフ君の教科書、アプリ、そしてよせだ先生のサイトに出会えて良かったです。

長々と申し訳ございません。本当にありがとうございます。

合格おめでとうございます!

テキスト、総仕上げ問題集、アプリを使ってくださり、ブログの内容もよく見てくださって、ありがとうございます。お役に立ったようで嬉しいです♪

すももさんが一生懸命勉強したからこそ、今回合格できたのは間違いありません。勉強頑張って良かったですね♪

試験当日、冷静に解けるところから優先して解く作戦も無事成功したようで何よりです。

勉強ばかりで大変だったと思いますので、好きなことを楽しまれてください♪

よせだ先生、お忙しい中コメントいただき、誠にありがとうございます。

とても嬉しいです。

しばらく合格の余韻に浸っていましたが(笑)夢だった税理士試験の勉強を始めました。

仕事や育児をしながら、どこまでやれるかわかりませんが‥簿記の面白さが少しわかったことで、やらないより挑戦してみようと背中を押してもらえました。ありがとうございます。

モチベーションが下がった時は、サイトやテキストでパブロフ君に癒されたいと思います。

やる気が出たようで素晴らしいです。難しい試験ですが、できることをコツコツやってみると何とかなるものです。

税理士試験、合格を応援しています!

よせだ先生始めまして、今年の二月に三級を受験→撃沈し、気を取り直して二級の勉強を始めたものです。

三級の時からこちらのサイトにお世話になっており、二級のテキスト・アプリも迷わずパブロフくんで揃えて試験に臨みました。

経理の分野にマトモに足を踏み入れたのも今年になってから、試験直前になっても苦手分野でミスを連発し、おまけに当日は緊張から寝不足と、相当にドタバタした勉強期間でしたが、何とか無事に合格することができました!!

途中で勉強が嫌になっても、何とか踏みとどまれたのはパブロフくんのユルさと先生のわかりやすい解説のおかげだと思います。

転職のため、資格が欲しくて始めた簿記の勉強でパブロフくんと出会って沢山お世話になりました。ありがとうございました!

合格おめでとうございます!!

テキストやアプリがお役に立ったようで嬉しいです♪

試験まで一生懸命勉強していたからこそ、当日に緊張したのでしょう。

最近の簿記2級は範囲が広く、難易度も高くなったので、勉強大変だったと思いますが、勉強頑張って良かったですね♪

どこの会社や組織にいても、財務諸表、予算、管理の話は出てくるので、仕事をする上で簿記の知識が活きると良いですね。

150、151回と落ちて今回3度目の正直で受かりました。

特に151回の問題は会場で手が震えてしまうぐらいショック

で、もう簿記やめようかとも思いました。

今回もこれで受からなければ向いてないと思い受験

しました。

最初は初心者で財務諸表すら満足に埋められなかった私ですが

パブロフくんの動画が凄く分かり易くて助かりました。

あとアプリもお世話になりました。

恥ずかしながら合格までに半年以上もかかったアラフォー

おばさんですがやっと肩の荷が降りました。

本当にありがとうございます。

合格おめでとうございます!

動画やアプリがお役に立ったようでよかったです。これからの人生で簿記の知識が活きると良いですね♪

試験お疲れさまでした。

今回が初めての簿記試験の受験で、約2か月で知識ゼロの状態から2級を勉強し、試験に臨みました。

パブロフくんのテキストや試験問題予想などを徹底的にやりこんだところ、何と自己採点で満点でした!

多忙の中、短期間の勉強でここまで来られたのはパブロフくんのおかげです!

ありがとうございましたm(__)m

満点合格おめでとうございます!

パブロフのテキストがお役に立ったようで嬉しいです♪勉強頑張って良かったですね。

よせだ先生、初めまして。

自己採点では75~78点、各資格予備校での予想配点・得点で多少ずれていますが、合格点には自己採点上達していますが、すごく不安です。理由といたしましては、うっかりミスや誤字脱字はなにも考慮しないで採点したからです。そろそろ合格発表の日なので、落ちているか・受かっているか本当に不安で、なおかつ今回の試験の難易度的には受かっておきたいレベルの試験だと皆さんおっしゃっている点、最近の2級の試験の難化している点を考えると、今回の試験のレベルでもっといい点数を取っておきたく、本当に悔しいです。まだ合否は判りませんが、合格発表を見るのが怖いです。前述したように、特にここ最近の2級の問題は難化しているので、今後の学習や勉強に対してもすごく不安と向き合いながら、学習を進めていかなくてはならないので、合否が判明するまで、ずっと緊張してます。落ちている気しかしなくて・・・

問題を解けた人ほど心配していることが多いので、きっと大丈夫でしょう。

大問5の配点なんですがどこの解答速報見ても7問中6問が3点で1問が2点です。これなら受かってるんですが3問が4点4問が2点だと落ちそうです…

実際の配点はわかりませんので、合格発表までゆっくり待ちましょう♪

個人的には153回は難化しそうですね。

要領悪い自分ですら今回の商業簿記は明らかに直近3回の本試験未満の難易度とボリュームと思いました。

そもそもいい加減、工業簿記で9割以上得点して商業簿記で部分点をとって逃げ切り合格させるのも問題じゃないかと思います。

商工共に難易度のバランスを考えてほしい。

そうするためには、全経試験のように商業簿記と工業簿記それぞれを試験にするしかないと思います。

どちらも70点以上で合格にし、それぞれの問題で40%未満の正答であれば不合格にするなど、何かしら条件をつけるしか方法がないと思います。

今回全く対策していない税効果会計が出題されてしまい、かなりひどい状況でございましたが、他の問題や部分点で、とりあえずは合計しているようです。

こういう対策していない問題があった場合は、部分点で稼いだ方が明らかに点数が伸びます。

今回で言えば、税効果会計に関連する問題を全て無視しても、最低12点は取れるわけです。

8点を取るための苦労をするのか、

12点を取るために楽をして稼ぐのか。

複雑ではないところから点数を稼ぎ、

出来るだけ合格への道筋を示すことが重要です。

試験お疲れさまでした。

部分点を稼ぐ作戦、良かったですね。合格発表までゆっくり休んでください♪

2問目の問2(1)は

受取手形 当座預金

不渡手形 受取手形

と回答したのですが◯にならないでしょうかね。

私も同じ解答をしています。

厳密的にいえば間違えではないのですが、

日商がどのように判断するかでしょうか。

一応採点されないと見込んで自己採点していますが、正解していたら、ラッキーと思うくらいで構えていたほうが良いかも。

ボキスキー様

返答ありがとうございます。

仕訳の回答としてどこまで相殺してよいのかよく悩みます。

第1問の問3の商品保証引当金は、問題の意図から相殺すべきでは無いと想像つくのですが。

なにかアドバイス 頂けると幸いです。

仕訳の性質上、相殺すべき仕訳の方が多いように感じます。

相殺すべきでない仕訳は洗替法による処理や、手形再発行など仕訳の性質上必要なものに限られますね。

今回の問題は別解として正解扱いされる可能性はあると推測します。

正解か不正解かは、採点者によると思いますので、気にしない方がよいでしょう。

他の方もお書きのように、、、私も第5問で、資料のどの数字をどう使えばいいのか、混乱してアタフタしてしまい、得意なつもりでいた差異分析で、解答できませんでした。テキストや問題集は、暗記する位に繰り返し学習していたのに、、、

帰宅して、落ち着いてもう一度解き直してみたら、あっさり解答できて、大変悔しい思いをしました。

機械的に、手が動かせるくらいに準備を積むことと併せて、その大前提として、それぞれの計算の意味が定着していないと、本番で、情報の取捨選択、精査が出来ないのだなぁと痛感しました。

試験お疲れさまでした。

第5問は、試験中に落ち着いて解けたかどうかでした。試験の緊張の中では難しい点でもあります。

資料が見慣れない形式の問題では「新しい解き方があるのでは?」と頭をよぎると途端に解けなくなりますが、「いつもの同じ解き方で解けるので、あとは必要な数字を集めてくる」と考えることで、どのような問題でも解けるようになります。

お忙しい中、お返事を下さり、ありがとうございます。

本番での動揺への対処法、なるほどと拝読しました。試験後に落ち着いて問題を見直してみれば、必要な情報はきちんと与えられていることが分かったのに、本番では全く汲み取ることができませんでした。

次回こそ、緊張しても、「いつも通りのことをすればいいのだ」と自分に言い聞かせられるように、平常心のスイッチを押せるように、用意周到で臨みたいと思います。

よせだ先生はじめまして!

今回初めての2級受験で、テキストと総仕上げ問題集、アプリも使わせていただきました。連結4年目の解き方などの動画も見させていただき、とても分かりやすく勉強になりました。

先生のおかけで過去問題や予想問題で90点以上得点できるようになりました。

ですが昨日はとても緊張して焦ってしまい、特に問5の差異分析ではたくさんの資料に混乱してしまい、手も足も出ませんでした。好きな分野だっただけに悔しいです。。

自己採点では70点以上ありそうですが、誤字脱字等あると微妙なラインです。

もし今回だめでもまたパブロフくんのテキストで11月に向けて頑張ります!!

独学で頑張ってこられたのは先生のおかげです。ありがとうございます。

試験お疲れさまでした。

本番の緊張感の中で、いつも通り解くのはなかなか難しいですよね。

自己採点で70点以上あれば大丈夫ですよ。テキストやアプリがお役に立ったようで嬉しいです♪

勉強大変だったと思いますので、合格発表までゆっくり休んでください♪

よせだ先生、お返事を下さりありがとうございました。

本日合格発表日だったのですが、無事に合格することができました。

会社で経理へ異動することになり、もともと持っていた3級の知識だけでは不安だった為2級の勉強を始めて、今回絶対に合格したかったのですごく嬉しいです。

そして、よせだ先生とパブロフくんのお陰様で簿記が大好きになりました(*^^*)これから1級の勉強も頑張りたいと思います。本当にありがとうございます!!

合格おめでとうございます!

発表日を迎えて、ホッとしましたね。簿記が好きになったとコメント頂けて、書籍を執筆して良かったです♪

簿記で習った知識を活かして経理のお仕事、頑張ってください♪

いつもコメント欄見て勇気もらっている

受験者です。

今回3回目の受験で、前回は第3問に驚きながら食い付きましたが、結果及ばず、

今回は予想問題の練習も重ねたつもりが、

解けてたはずの標準原価計算の読み取りに

苦戦し、おそらく60点後半で不合格そう

でした。家に帰ってやったら解けた問題もあり、無念・・

ただ問題を繰り返しではなくて、

基本が頭に入っていて読み取り力に

繋がる様な勉強をしないとと思いました。

試験お疲れさまでした。

今回の試験も簡単ではなく、なかなか難しい内容でした。60点後半ということで、合格ラインにいますので、配点が良い方になると信じて合格発表を待ちましょう。

第5問は、一見何をしているのかわかりにくいのですが、いつもと同じように仕掛品のBOX図を書いて、投入数から標準消費量、標準操業度を求める、という流れで解けば解答に繋がりました(テキストP.288のステップ1~4、P.314のステップ1~4)。解き方の順番(ステップ)を意識して、あとは埋めていくだけ、を意識するとどんな問題が出ても解けるようになるのでオススメです。

よせだ先生、こんにちは。

パブロフくんのテキスト、総仕上げ問題集、アプリを使用しております。

去年の6月から2級を受験し、

今回で4回目。問5でゴチャゴチャ書いてあるの問題を整理出来ず撃沈。好きなシュラッター図だっただけに、問5が出来ていれば、合格ラインでした。解き直ししましたが、こんなに簡単に解けたじゃんと落胆しております。

今回の試験を通して、基礎が本当に大切なんだなと痛感しました。

基礎を叩き込みなおし、11月の試験に挑もうと思います。

試験お疲れさまでした。

第5問はちょっと見慣れない出題パターンだったので、戸惑いますよね。

ただ、標準原価計算の原価差異分析は、一つしか解き方がないので、後は数字を埋めるだけだったと分かれば、何となく解けたかもしれません。

問題集ばかり解いて安心する方が多いのですが、基本となるのはテキストの解き方や考え方だったりするので、基本は大切です。11月の試験、リベンジを応援しています!

大問2番の問1で、括弧の中に数字を書いていない場合は数字が合ってもいても点数はないのでしょうか

自分もまとめて書いたので1つ空きましたが、おそらく採点箇所になるのは加算、減算の合計になると思うので問題ないかと思います!もし、空欄が採点箇所なら引かれても文句は言えないですが。

僕も同じで、⑴や⑵じゃなくて1とか2で[ ]に記述していました。おそらく配点箇所ではないから大丈夫だと思われますが、配点箇所だったら×になるんですかね?

ここが不正解扱いにならなかったら多分合格なんです。よせだ先生たすけて・・・

私もまとめて書きました。(1)〜(4)までなのに[ ]が5ヶ所なことに対して疑問を持ちながら、でも加算と減算の金額は間違いなく合っているはず、、??と思っておりましたが解答速報を見て、あぁなんだそういうことかと思いました。各社の解答を見ても加算減算の箇所が配点になってますし、恐らく大丈夫ではないでしょうか。

同じく私も( )一つ埋めていません。

ただそれぞれが採点箇所となるかどうかでしょうけど、問われるのは合計だけではないかと推測します。

自分も(1)を2つに分けて使う発想が出ずに最近のいやらしい出題の引っかけと思ってまとめて書きました。

単純に主催者側の配慮不足だと思ってます。

第5問の基準操業度の出し方も理解できなかった人が多かったのではないでしょうか。どうにか9割以上はとれましたが、あえてわかりにくい表現で出題するのは良くないですね。

数字だけでも正解となると思いますので、ご安心ください。あと(1)は合算しても別々に書いてもどちらも正解ですから、ご安心ください。

ずっと気になっていました、パブちゃんありがとう。24日の結果発表、前向きに待ってます!

こんにちは、第152回の簿記二級を受けたものです。自己採点の結果、大原、TAC、ネットスクール75点、LEC78点でした。今回初めての受験だったのですが予想配点というのはだいたい一致するのでしょうか?また、ズレるとしたらどれくらいだと思いますか?

予想配点のプラマイ5点の範囲内だと思います。

試験お疲れさまでした。実際の配点・採点とは毎回ズレますが、数点程度の影響だと思います。その点数でしたら安心して大丈夫ですよ。

部門別計算の原価差異で借方に原価差異書く時にそれぞれ78000と29500でそれぞれ独立して分けて書いてしまったのですが合算した合計額で原価差異計上しないと罰になりますか?

仕訳そのものと金額が合っているので、恐らく正解として扱われると思います。

別々に書いてしまっても間違いではありませんので、正解となると思います。

返答はこちらの方でお願いします。質問なんですが大問題3は繰越商品を勘定科目名にしたら罰になるんですか?

その他有価証券がダメなのは分かりましたが

試験お疲れさまでした。

繰越商品ではなく「商品」と書くのが正しいです。ただ、別解として正解となる可能性も少しあります。実際の採点はわかりませんので、あまり気にしないでください。

商品を繰越商品勘定、投資有価証券ではなく、その他有価証券と書いてしまいましたが、ダメでしょうか?

勘定科目が点数に入ってたらバツですね…でも入ることはないと思いますよ!

私は第三問の配点次第で受かるかどうかかかってるので、本当に怖いです。記入科目が点数に入れられないことってあるんですか?

試験お疲れさまでした。繰越商品ではなく「商品」、その他有価証券ではなく「投資有価証券」と書くのが正しいです。ただ、別解として正解となる可能性も少しあります。実際の採点はわかりませんので、ここは気にしないでください。

よせだせんせい、いつもお世話になっています。昨年度3連敗、休憩して、再度学習しようと、11月受験を目指してます。がしかし、

今回、実力が発揮できるような試験だったとあり、内容みましたら、去年の10パーセント代連発の試験問題と全然違いますね。

なんだか、悔しいです。羨ましいです。

次、きっとまた難しくなるんですよね…

私のような人間にしてみたら、どうしても、今回のような内容の努力が報われるような問題が出ない限り難しく、たまにある、優しい回とか、受け時がある気がしてなりません。

11月まで時間ありますが、どんなスケジュールでしていけばよいか分からずです。どうしても中だるみしてしまいます。

コメントありがとうございます。次回が難しくなるかどうかわかりませんが、今回と同じくらいが続くのではないでしょうか。

何度も受けていると飽きてきますので、メリハリをつけて、試験直前2か月は勉強中心の生活で挑むのがオススメです。何度も受験されていますので、ある程度実力が付いているはずですので、試験前に知識の完成度を高い状況に持っていきましょう。11月受験、合格を応援しています!

第1問の問3の商品保証引当金を相殺したら間違いになるでしょうか?

これは誤答となります。

理由は一度、引当金を取り崩している仕訳と引当金を設定した仕訳の2つの仕訳が必要だからです。

洗替法は必ず金額を相殺することなく、一つずつ計上する必要があります。

引当金の処理は洗替法ですので、相殺すると不正解となります。

よせだ先生ありがとうございます。

そうですね、何度も受けてますが、やはり簿記が好きで、思い切って税理士事務所転職いたしました。2級を挑戦していることをアピールしたのが採用の決め手だと言われたのもあり、なんとしても合格すべく。実務経験を積みながら勉強です。実務で2級で出てくる勘定科目や知識が机上だけじゃなく、実際に使われてるのを目の当たりにすると、嬉しくなりますね!アプリでゲーム感覚で学習、復習後、2ヵ月集中作戦でいきます!

税理士事務への転職おめでとうございます。簿記2級で学ぶ、取引と仕訳の関係を理解しているかどうかで実務でも差が出てくる部分も多いですよね。11月試験の合格を応援しています!

先生お疲れ様でした!

今日2級受けて来たのですが、テキスト問題集にアプリもパブロフ君の使用しております!本試験直前まで銀行勘定調整表と標準原価計算、第四問の部門計算?復習して出た瞬間にやったぁ!と思ったのですが、文章や資料が読み取れず手も足も出ませんでした!テキスト等の出題形式が変わると苦手です!今回、30点位の予想です!

先生!テキストや問題集と違う読み取りずらい問題を解く場合、どういう勉強をすれば宜しいでしょうか?

宜しくお願い致しますm(_ _)m

試験お疲れさまでした。

文章や資料で解けなくなるのは、よくわかります。試験を作る人の個性が出てしまうので、結構わかりにくい表現が多いこともあるので、なかなか難しいですよね。

ただ、その分野の問題の解き方がまだ身についていない可能性が考えられます。例えば、今回の第5問の原料費(材料費)の原価差異分析は、テキストP.287の例題の解き方と同じ手順で解くことができました。材料費の原価差異分析は、どの問題でも必ず同じ解き方で解けますが、必ず解けるという自信を持てるレベルまで勉強ができていたかどうか、が重要になります。

下記のページを見てみて、勉強方法を確認してみてもいいかもしれません。11月の合格を応援しています!

日商簿記に合格するための正しい勉強方法

https://pboki.com/howtostudy/passexam.html

前回2級初受験で撃沈し、今回も試験に向けて問題は沢山解いていたのですが、基礎の理解が足りてない事に気付いたのが試験の20日前で、テキストをまとめてパブロフに買い替えたのですが、工業を早足で1周するのが時間的に限界で、今日は3.5問で苦戦し、かつ苦手な銀行勘定調整で完全にダメだと確信しました。

仕事で経理をやっていて、2019年のうちに転職したいと考え去年の12月から2級の勉強を始めたのですが、取得は諦めるべきかと悩んでいます。

試験お疲れさまでした。仕事の合間に勉強するのは大変ですよね。

経理経験は強いですので、そこをアピールすれば、簿記2級がなくても大丈夫かもしれません。

銀行勘定調整表は、総仕上げ問題集Ch2-2と類似問題がありますので、一度見てみてください。解き方がわかると意外と簡単だったりします。

よせだ先生。

コメントありがとうございます。

結果としては不合格でした。

私自身、経理経験が短い為転職する際にプラス要素になる武器が欲しいと日商2級を取得しようと考えました。

今は転職抜きで取得出来ないのが単純に悔しいので、転職を数ヶ月先延ばしにして11月に必ず取得しようと考えています。

まだきちんとは学習出来てませんが、他のテキストからパブロフテキストに変えて目からウロコな部分がいくつかあったのと2回の受験を通して基礎の理解が足りてないと解ったのでパブロフテキストで3級からやり直してみます。

簿記3級で総勘定元帳や財務諸表の基本を学びますので、急がば回れで、簿記2級の勉強をするときに実力がグッと伸びると思います。いい作戦ですね。難しい内容には解説動画もありますので、よければご利用ください。

11月の合格を応援しています!

こんばんは!今回日商簿記2級を受けて、自己採点の結果合格してそうです!

パブロフさんのテキストのおかげでなんとかなりました。ありがとうございます。

質問なのですが、パブロフさんは日商簿記1級のテキストは出版しないのでしょうか?

1級も独学で勉強したいので、ぜひお願いしたいです。

私も独学で、パブロフ流簿記2級テキスト&問題集で勉強し、今回無事合格していそうです。

ありがとうございました。

今後は1級に向けて勉強したいと思っています。

パブロフ流簿記1級テキストがあれば絶対に買うのですが、さすがに今から出版されるのを待っていると間に合わなそうで、残念です・・・。

ネットを見ながら、TACの「簿記の教科書」シリーズがよさそうかなと考えているのですが、独学に向いているテキストがあれば、教えて頂けると助かります。

合格おめでとうございます!テキストがお役に立ったようで良かったです!

大変申し訳ございませんが、簿記1級の書籍の発売予定は未定の状況です。簿記1級の合格、陰ながら応援しております!

早速1級の勉強を始めましたが、売価還元(低価)法で、早くも挫折気味です。

パブロフ流簿記1級テキストの発売を切望します。。。

パブロフ流テキストでは、仕訳や計算の方法だけでなく、4コマ漫画などで、どういう場面でその論点が問題になり、各仕訳や計算方法がどういう意味を持つのかということが、ちゃんと説明されていて分かりやすかったなあ、と改めて思いました。

パブロフ流1級テキストの発売が未定ということであれば、このサイトで、ときどき1級の論点についても特集して頂けると助かります・・・。

いつもスマホの有料アプリでお世話になっております。

151回試験の連結修正第三問の件があったので、念には念を入れてかなり準備時間を割いて取り組み、

おかげさまで全て回答することが出来ました。

が、第四問の補助部門費の配賦方法を間違え、ここは4/20点となってしまいました。

全体の正答率を見てみると、ギリギリ70点前後なのですが、

第三問のB/Sシートの配点次第で合否が分かれる状況です。

金額はすべて合っていたものの、「商品」を「繰越商品」に、「投資有価証券」を「その他有価証券」と記入してしまい、TACと大原の配点予想では両社で金額が配点対象か否か判断が分かれております。

お忙しいところつまらないことを聞いてしまい大変恐縮ですがパブロフ先生はどう思われますか?

アプリをお使いくださり、ありがとうございます。

第4問、惜しかったですね。ですが、他の部分で得点が取れているので、合格点に届くと信じて合格発表を待ちましょう。

本問の意図を考えると、貸借対照表の表示科目名を書かないと不正解となる可能性は高いです。ただ、実際にどのように採点がされるのか、配点箇所は公表されないので、わかりませんので、気にされないでください。

こんばんは!今回日商簿記2級を受けて、自己採点の結果合格してそうです!

パブロフさんのテキストのおかげでなんとかなりました。ありがとうございます。

質問なのですが、パブロフさんは日商簿記1級のテキストは出版しないのでしょうか?

1級も独学で勉強したいので、ぜひお願いしたいです。

合格おめでとうございます!

テキストがお役に立ったようで私も嬉しいです♪

大変申し訳ございませんが、簿記1級の出版予定はありません。簿記1級の合格、陰ながら応援しております。

前回に比べると全体的にサービス問題だったと思うのでラッキーでした。

ほぼ満点取れたと思います。

試験お疲れさまでした!

無事に解けたようで良かったです♪

はじめまして。今日日商簿記二級を受けてきました。工業簿記で時間がかかってしまい、商業簿記も見直しはあまりできませんでした。今回は難しく思いました。

質問なんですが、第3問の貸倒引当金の額から資産金額を減らして、貸借対照表を作る問題で、自分は貸倒引当金に△金額という風に書いてしまいました。この問題では、資産から貸倒引当金の額を引いた金額が正しければ、正解となるのでしょうか?

第3問の出来で合格かどうかきまるので、よろしくお願いします

コメントありがとうございます。

工業簿記、資料が多くて読み取りにくかったですよね。

貸倒引当金の金額に△を書いても正解ですから、大丈夫ですよ。

よせだ先生コメントありがとうございます。今年の2月に三級を取り、二級は2ヶ月ちょっとしか勉強できず、中々確信・自信をもって試験に挑めませんでした。151回から二級が難化してるという情報を耳にして、工業簿記でなるべく高い点数をとるように心がけてましたが、五番の資料の読み解き方で時間をかけてしまい、見直しや他の問題へあまり時間を注げなかったです。やはり第3問の配点次第だと思います。ただ第3問は繰越商品、その他有価証券と記入してしまったのですが、金額があっても、記入科目が間違っているので、不正解になってしまうのでしょうか?

今回は難易度としたら、以前よりは高くはないと思いますが、資料や問題文が読み取りづらいところが結構あったと思います。合格発表まで憂鬱です

はじめまして!

前回は不合格だったのですが、よせだ先生とパブロフくんのおかげで今回はなんとか合格していそうです!ひとつ質問があるのですが、当座預金勘定調整表の記入の時に(2)と(4)を逆に書いてしまいました…。他は順番通りに記入したのですが…。これって不正解になってしまいますか?

この場合は不正解とはならず、金額と項目が合致していれば、順番が一致してなくても良いと推測します。

試験お疲れさまでした!

無事に解けたようで本当に良かったですね。パブロフがお役に立ったようで私も嬉しいです♪

当座預金勘定調整表の順番は、逆になっても正解ですからご安心ください。

前回不合格となり、今回はよせだ先生のテキスト、実践問題、そして予想問題をこなして臨みました。お陰様で手応えを感じています。

解答を早速見せせていただきました。仕分け問題の1番ですが、有価証券利息は620円と書いてしまいました。よろしければ92,000円になる理由を教えて頂けないでしょうか。(下書きをアップされるようでしたらそちらを拝見します!)

試験お疲れさまでした!手ごたえを感じたようで何よりです。

該当部分の数字を間違えて入力してしまして、修正済みですので再読み込みしてみて頂けますと幸いです。

よせだ先生、いつもお世話になっております。

ずばり出題範囲の予想はかなりあたりましたね!

それでも問3は論点が細かく対策したはずの繰延資産も正当が厳しく感じ、部分点狙いになったのが少し悔やまれます

銀行勘定は見慣れない形式で戸惑いましたが、重点的に取り組んだ甲斐があり問題文の答案の金額と一致したので良い線いった気がします。

個人的に問2が合否を分ける論点だったかなと感じました

「問2が合否を分ける」同感です。残り時間10分で問2の間違いに気が付いて、ぎりぎり解き終えて、、、冷や汗。結果、問2が正解となったことで合格できそうな模様です。50過ぎての独学でしたので、やる気と根気がなかなか難しかったです。とにかく問題を解いて理解して、なのに忘れて。を繰り返し

アプリのもっとパブ簿記からの実践問題の解説、わかりやすくて素晴らしい!心から受かってもらいたいという思いがひしひしと伝わってきて、頑張ろうと思ってこれました。楽しく学べたのもパブロフ簿記のおかげです。

試験お疲れさまでした!

出題予想が当たっていて良かったです。税効果は難しかったので、間違えても大丈夫ですよ。試験まで大変だったと思いますので、合格発表までゆっくり休んでください♪