試験お疲れ様でした。

まずは試験の事を忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

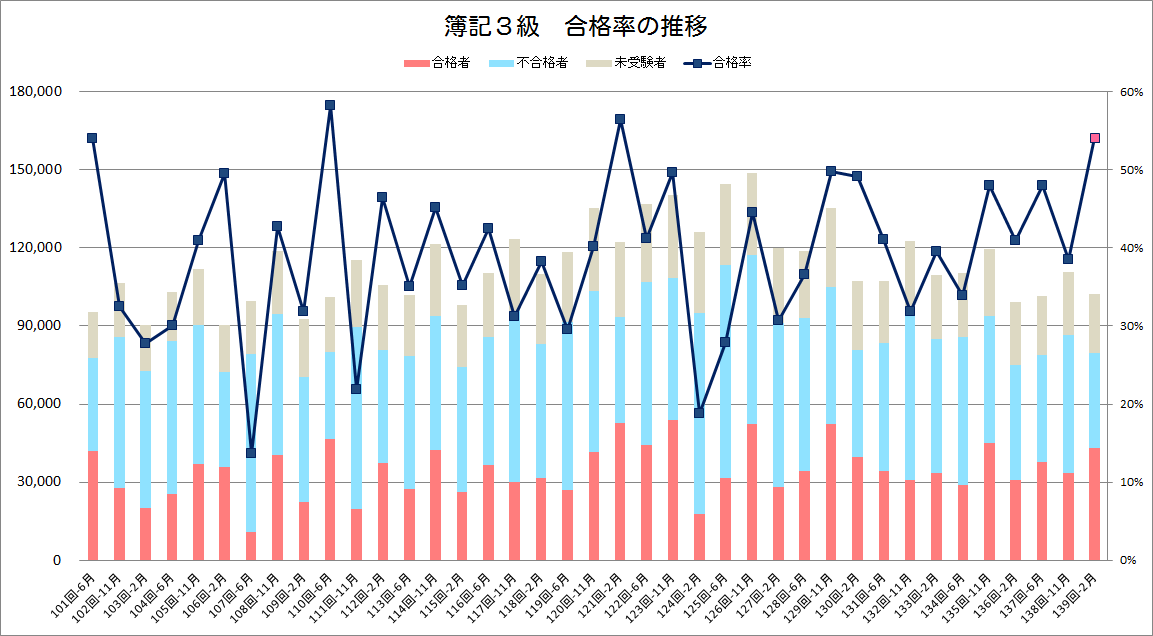

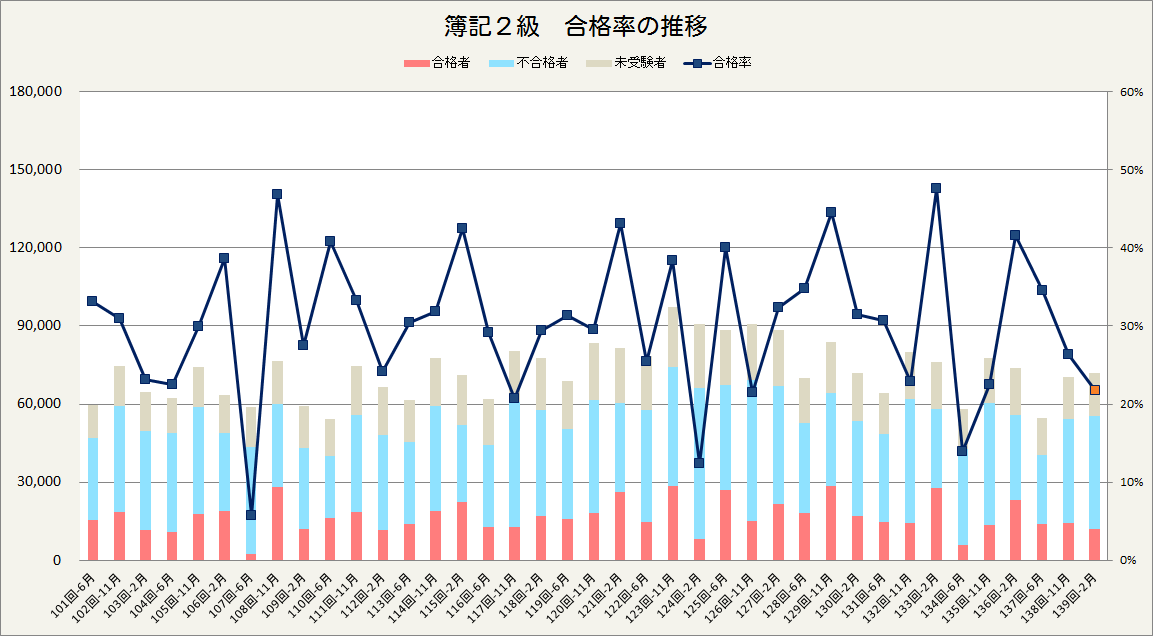

第139回の日商簿記の合格率

3月27日から全国の合格率が発表されました。

2月の試験は、3級は基本的な問題で、合格率も高かったです。2級は第1問の仕訳問題で実務的な内容の出題が多く、実質の捨て問が多かったため、他の部分で点数を得点する必要がありました。元帳への記帳や貸借対照表の作成の基本的な問題を練習していたかどうか、工業簿記で満点近く得点できていたのか、が重要でした。

追記2015年4月1日

2016年6月の試験から日商簿記2級の範囲が大幅に変更があります。特殊商品売買や社債などが範囲から除外され、簿記1級の範囲である連結会計、外貨建、税効果会計などが新たに出題されます。実務で使われている内容に試験内容が変更されましたが、商業簿記の半分くらいが変更になります。今まで学習した内容と別物でして、テキストや過去問では対応しにくくなるため、合格率も15~20%に下がると予想されます。

今まで学習してきた方は、2015年度中に合格された方が良いでしょう。詳しくは別の記事に記載します。

簿記3級

全国 54.1%(合格者数42,990名/受験者数79,460名)

参考 岡山商工会議所 54.9%(合格者数309名/受験者数563名)

簿記2級

全国 21.8%(合格者数12,054名/受験者数55,225名)

参考 岡山商工会議所 23.0%(合格者数113名/受験者数491名)

◆解答速報

解答速報が以下のサイトで公開されています。

専門学校から無料で「試験問題と解答の冊子」を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

あた、次回6月の試験直前に過去問としても利用できます。

●入手方法

「【解答速報情報】<第139回>日商簿記2月検定解答速報情報」をクリック

→「問題・解答集」請求(無料)をクリック

◆出題内容(随時更新)

■簿記3級

第1問 仕訳

1手形借入

2土地の購入

3修繕費

4固定資産税の支払い-店主分を引出金

5貸倒

第2問 補助簿から仕訳を書く

第3問 合計試算表

第4問 勘定の記入-減価償却費の直接法と間接法

第5問 精算表

<解く順番>

第1問→第2問→第4問→第3問→第5問

<ポイント>

すべて過去問通りの基本的な問題で今回は合格率が高くなりそうです。第3問の合計試算表を残高試算表と間違うと厳しいです。

<目安>

第1問 16点

第2問 8~10点

第3問 24~30点

第4問 8~10点

第5問 21~24点

合計 77~90点

<予想合格率>

今回は基本的な問題だけでしたので、簡単な回でした。合格率は50%程度ではないでしょうか。

簿記2級

商業簿記

第1問 仕訳

1建設仮勘定

2長期前払費用

3定期預金の満期と預け入れ

4修繕引当金

5固定資産税と不動産取得税

第2問 固定資産の総合問題

問1 平成25年度の減価償却費の総額を計算

問2 備品Aの売却損を計算

問3 平成26年度の減価償却費の総額を計算

問4 備品勘定、備品減価償却累計額勘定の記入

問5 備品Bの除却損を計算

問6 備品Bが定率法で償却率だった場合(200%定率法、償却率25%)の除却損を計算

第3問 貸借対照表の作成と損益計算書の売上総利益、営業利益、経常利益、当期純利益を計算

【修正事項】

1.受取手形の回収が未通知

2.火災損失の処理が間違っていたため、訂正仕訳

【決算整理事項】

1.商品(棚卸減耗損、商品評価損あり)

2.貸倒引当金の繰り入れ

3.減価償却(直接法で記帳しており、貸借対照表は間接控除法で表示)

4.消費税(税抜方式)の確定(仮払、仮受を未払消費税へ)

5.退職給付引当金の繰り入れ

6.未収利息の計上

7.未払利息の計上

8.前払地代の計上

9.税引前当期純利益の25%にあたる500,000を法人税、住民税及び事業税へ計上

工業簿記

第4問 製造間接費の部門別計算

問1 直接法による予算部門別配賦表の記入

第1製造部の予定配賦率を計算

第2製造部の予定配賦率を計算

問2 第1製造部の製造間接費勘定の記入(固定予算の差異分析で、予算差異と操業度差異を求める)

第5問 直接原価計算

問1 直接原価計算の損益計算書の記入

問2 CVP分析による損益分岐点売上高を計算

問3 CVP分析による営業利益140,000円を達成する売上高の計算

<解く順番>

第1問→第2問→第4問→第5問→第3問

第1問→第5問→第4問→第2問→第3問

<ポイント>

今回は解く順番が大切です。工業簿記は短時間で解けるので、先に解きましょう。

満点防止の難しい問題が出題されていますが捨て問です。70点以上で合格できる試験ですから、簡単な問題で正解することが大切です。また第3問で時間をかけすぎないことが重要です。

・第1問

仕訳の問題がこれまでの出題と傾向が違いますが、簡単な問題を正答すれば十分です。特に小問3は受取利息に関する源泉税の問題ですから捨て問です。実務では銀行から受け取る利息の金額は予め源泉税が控除されていますが、これは税理士試験や会計士試験で法人税法を学んでいないと知りません。ここは小問1、2、4を正解できれば十分でしょう。

小問1 3回分割払いの最終回分10,000,000円をまず、建設仮勘定に振り替えます。本来は全額が建物になるはずですが、指示があるので一部を修繕費に計上します。指示に従えば、正解できます。

小問2 指示に従い、長期前払費用に計上し、1か月分を広告宣伝費に計上します。勘定科目を「普通預金」と書かないといけない点にも注意が必要です。

小問3 捨て問です。何をしているのか説明すると、銀行は当社へ利息を支払う時に、法人税として20%分を源泉徴収し、後日まとめて国に納税します。ですので、銀行から利息分を控除され、その金額は法人税の先払い分(仮払法人税)として仕訳を行います。結局は、受取利息150,000-源泉徴収分30,000=定期預金の増加額(入金額)120,000となります。

小問4 簡単です。勘定科目を「普通預金」と書かないといけない点に注意が必要です。

小問5 これは簿記3級で学習した内容ですが、やや難しいです。固定資産税は租税公課、土地の取得にともなる付随費用(不動産取得税)は土地の取得価額として処理されます。問題文に指示がありますので、指示に従えば大丈夫です。ただし、固定資産税は分割払いの納税通知書が届きますが、費用として全額計上します。分割払いは未払金の支払方法に関する内容ですので、一年分の費用を分割して計上するわけではありません。簿記3級では固定資産税でこのような問題が出題されています。

・第2問

問6は難しいですが、他の部分は基本的な問題です。問6の200%定率法(法人税法の計算方法ですが、簿記1級以上で学びます)は習っていませんので、間違っても合否に関係ありません。

ただし、償却率25%が与えられていますので、25%を使って定率法の計算をすれば正解できますので、200%定率法の計算方法を知らなくても、今まで学習してきた定率法の計算方法さえ知っていれば解けます。ですが、ここは正解する必要はありません。

ちなみに200%定率法というのは、法人税法の減価償却費の限度額を計算するために使っている計算です。実務の会社では、ほぼすべての会社が200%定率法で減価償却の計算を行っています。知らないとは思いますが、簿記の試験問題で与えられる定率法の償却率は200%定率法の【償却率】を使用しています。あくまで償却率の話です。

注:テキストや問題集に載っている内容だけで80点以上の合格はできますので、知らない用語が出てきても気にしないで大丈夫です。

・第3問

時間がかかりますので、第3問は最後に解きましょう。

答案用紙に記入するために、勘定科目の集計や記入の作業が多いので時間がかかります。損益計算書を下書きに自分で書かないといけませんので、利益を記入する問題は難しかったと思います。損益計算書の費用や収益がどの区分(売上原価、販管費、営業外費用など)に計上されるのか、わからないと完答はできません。

貸借対照表で、簡単に解ける貸倒引当金、商品、経過勘定、未払消費税、未払法人税、退職給付引当金を記入できれば合格点は確保できるでしょう。

損益計算書の利益は時間があれば記入しますが、時間のかからない①売上総利益と④当期純利益が記入できれば十分です。

【難易度】

決算整理仕訳自体は精算表で解く問題と同じで、減価償却以外は通常の難易度です。未払消費税、未払法人税等も金額はすべて問題文に与えられてますので、簡単に解けます。

減価償却の部分は難しいです。数式で変数を設定して解くのが早いですが、数式が苦手な人は解けなくて大丈夫です。無理そうな部分を捨て、簡単な問題に時間をかけるのが大切です。

●建物、備品について、それぞれの取得価額の求め方を解説します。

まず、取得価額を■円と置く。

①建物の減価償却累計額:(取得価額■円-残存価額■円×10%)÷40×20年=0.45■

②建物の決算整理前残高:取得価額■円-減価償却累計額0.45■=0.55■

→決算整理前残高試算表11,000,000が0.55■と一致するので

→■=20,000,000円

まず、取得価額を■円と置く。

①備品の減価償却累計額:取得価額■円×25%=0.25■

②備品の決算整理前残高:取得価額■円-減価償却累計額0.25■=0.75■

→決算整理前残高試算表3,750,000が0.75■と一致するので

→■=5,000,000円

【記入しやすい部分】

現金預金、受取手形、売掛金、貸倒引当金、商品、未収金、前払費用、未収収益、未払消費税、未払法人税等、未払費用、退職給付引当金

【やや難しい部分】

売上総利益、当期純利益

※当期純利益は資料より、税引前当期純利益500,000÷25%-法人税等500,000=1,500,000と計算できますので、損益計算書を書かなくても求めることができます。(4月発売のパブロフ流の総仕上げ問題集にこの手のテクニックを書いています。)

【難しい部分】

建物、減価償却累計額、備品、減価償却累計額、繰越利益剰余金、営業利益、経常利益

※繰越利益剰余金は、当期純利益が簡単に計算できますので、決算整理前残高試算表の繰越利益剰余金4,361,750+当期純利益1,500,000=5,861,750とパッと計算することも可能です。

・第4問

基本的な問題です。満点を取りやすい問題ですが、固定予算の差異分析は間違っても大丈夫です。

・第5問

予想通り直接原価計算の問題でした。過去問と同じですので、ここは満点を取っておきたいです。

問1 全部原価計算の損益計算書を見て、直接原価計算の損益計算書を記入する問題です。期首、期末の仕掛品や製品の在庫がありませんので、固定費調整を考える必要はありません。また、期首、期末の仕掛品や製品の在庫がない場合、全部原価計算の営業利益と直接原価計算の営業利益が一致します。

問2 CVP分析による損益分岐点売上高を計算をします。

<解説>

公式:売上-変動費-固定費=利益

→損益分岐点では利益が0円となる。損益分岐点の販売個数を■個とすると

→売上@400×■個-変動費@260×■個-固定費287,000=利益0

→■個=2,050個

→売上は@400×2,050個=820,000円(解答)

問3 CVP分析による営業利益140,000円を達成する売上高の計算をします。

<解説>

公式:売上-変動費-固定費=利益

→営業利益が140,000円となる販売個数を■個とすると

→売上@400×■個-変動費@260×■個-固定費287,000=利益140,000

→■個=3,050個

→売上は@400×3,050個=1,220,000円(解答)

<目安>

第1問 8~12点

第2問 16~18点

第3問 12~14点

第4問 16~20点

第5問 20点

合計 72~84点

<予想合格率>

今回は商業簿記で一部捨て問が出ており、第3問の計算量が多かったので、簡単だった工業簿記で満点近く得点できないと合格は難しいです。

商業簿記が難しい問題、工業簿記は簡単な問題とハッキリわかれていたので、全体としてはやや難しかったと思います。合格率は25~30%程度ではないでしょうか。

おまけ:簿記2級は実務で使う内容(利息の源泉税、定率法)が出ています。これらは満点防止の問題ですから、対策は難しく、また対策しても合否とは関係がありません。簡単な問題を確実に得点できるように苦手な分野を作らないことが大切です。

また、最近の出題を見ると、実務的に役立つ分野を出題しています。一方、実務でほぼ使われていない、伝票会計、特殊仕訳帳、本支店会計は出題される頻度が少なくなるのかもしれません。

21 Comments

二級受験予定の者です。

139回の5問目の問 2、3の損益分岐点の問題ですが、変動単価の@260はどのようにだしたのでしょうか?

下記のように計算します。

売上1,120,000÷400円=2,800個

変動売上原価 (売上原価812,000-固定費168,000)÷2,800個=@230

変動販売費 (203,000-24,000-95,000)÷2,800個=@30

@230+@30=@260

お早い回答ありがとうございます

大変助かりました!

解決したようでよかったです。

第4問の補助部門費配賦資料の材料出庫額の単位が千円はどう捉えたらいいのでしょうか?

千円と書いてありますので、単位は千円ということです。質問の内容がよくわからないのですが、どのような質問でしょうか。

解説ありがとうございました。

考え違いをしていたようです。

2級の問題ではよくわからない表現が出てくる場合がありますが、その時には素直に考えて対応するようにします。

ご理解いただけたようで良かったです。

試験委員の作問者の方によって、指示がわかりにくいことが多いので、今のうちに慣れておきましょう。

解いていくうちに慣れてくると思います。勉強頑張ってください!

簿記2級受験勉強中の者です。

過去問139回問3で資料2の2で建物等が当期首に消失し「全額を火災消失に計上」としてあり、資料3の3で有形固定資産の償却は無理なのではないでしょうか?

新規に建物等を購入し月割りで計算しか考えられません。

コメントありがとうございます。

本問のわかりにくい部分を詳しく解説しますね。

■資料の読み方について

問題文に「当期首における建物と備品の帳簿価額の全額」と書いているのは、

「期首に火災に遭った」建物と備品の全額、という意味です。

株式会社武藤商会が保有している建物や備品がすべて焼けてしまった訳ではありません。

火災に遭っていない建物と備品については、「決算整理前残高試算表」の建物と備品の金額です。

資料3の3では、火災に遭っていない建物と備品について、減価償却を行います。

もし、すべての建物と備品が焼けていた場合には、

決算整理前残高試算表の建物と備品が0円になっているはずです。

本問では、建物と備品の残高が残っていますので、

火災に遭っていない建物と備品があることがわかります。

こちらで大丈夫でしょうか。

3級合格しました。お世話になりました。

動画とアプリと本、全部役立ちました。

次は2級目指します。

合格おめでとうございます!

こちらの内容が役立ったようで嬉しいです。この調子で2級も頑張ってください♪

質問なのですが、今回(139回)の商業の問題は、総合的に判断して前回より難化していると思いますか?

前回と同じレベルだと思いますが、今回は第3問のボリュームが多く、部分点狙いの問題でしたので、合格率は少しだけ下がるかもしれません。

捨て問も何問かありますが、第2問と第4問、第5問が簡単でしたので、合格率が20%を切ることはないと思います。

追記

試験の日はアプリのテストを会場までの車中や会場で復習してました。最初はケアレスミスや計算違いがありましたが後半は大丈夫でした。寝起きの頭を簿記計算モードに出来、スムーズに試験に入れるのでお勧めです。

今回の試験は過去に無い問題が出たり、税金のを未払金にしたり、問3は転記、計算が多かったりと嫌らしかった…。工業簿記は簡単でしたので解く順番を教えてくれたパブロフ君とお兄さんに感謝です。

2級受けて来ました。参考書を読んでもなかなか理解できなかったのに、パブロフ君とお兄さんの解説でスッキリ!!アプリを購入して通勤時間に勉強しました。自己採点86点はお二人のお蔭です。~アプリの問題の疑問にも丁寧に回答戴きました。

アプリの改善案、金額が選択でなく手入力も出来るようにすると間違いやすい計算の練習になるかも、工業簿記は暗算出来るよう桁を落としたり数字を工夫してもらえると車中でも使いやすいです。

試験お疲れ様でした!

合格おめでとうございます!

86点、大変素晴らしいですね。ブログやアプリがお役に立てて何よりです。

iPhone版のアプリは電卓入力できる仕様にしているのですが、Androidの方は課題が多く、現在対応しておりません。

今後のバージョンアップで対応していきたいと思います。貴重なご意見ありがとうございました!

貸方、借方もわからないところから

始めました。

独学でしたが、パブロフ君の分かりやすい説明のおかげで、やりぬくことができました。

ありがとうございました!!!

パブロフ君、すっごい可愛いです。

癒されました。

コメントありがとうございます!

勉強のお役にたてたようで嬉しいです♪

パブロフ君に励まされて2級の試験受けてきました。

第1問の仕訳なんですが、解答速報ですと貸借双方に科目があったりするんですが(建設仮勘定とか長期前払費用)、私は金額の差引をして片方だけの仕訳にしてしまいました。

そうすると失点でしょうか・・・。

試験お疲れ様でした。

第1問の仕訳は差引でも正解だと思いますのでご安心ください♪