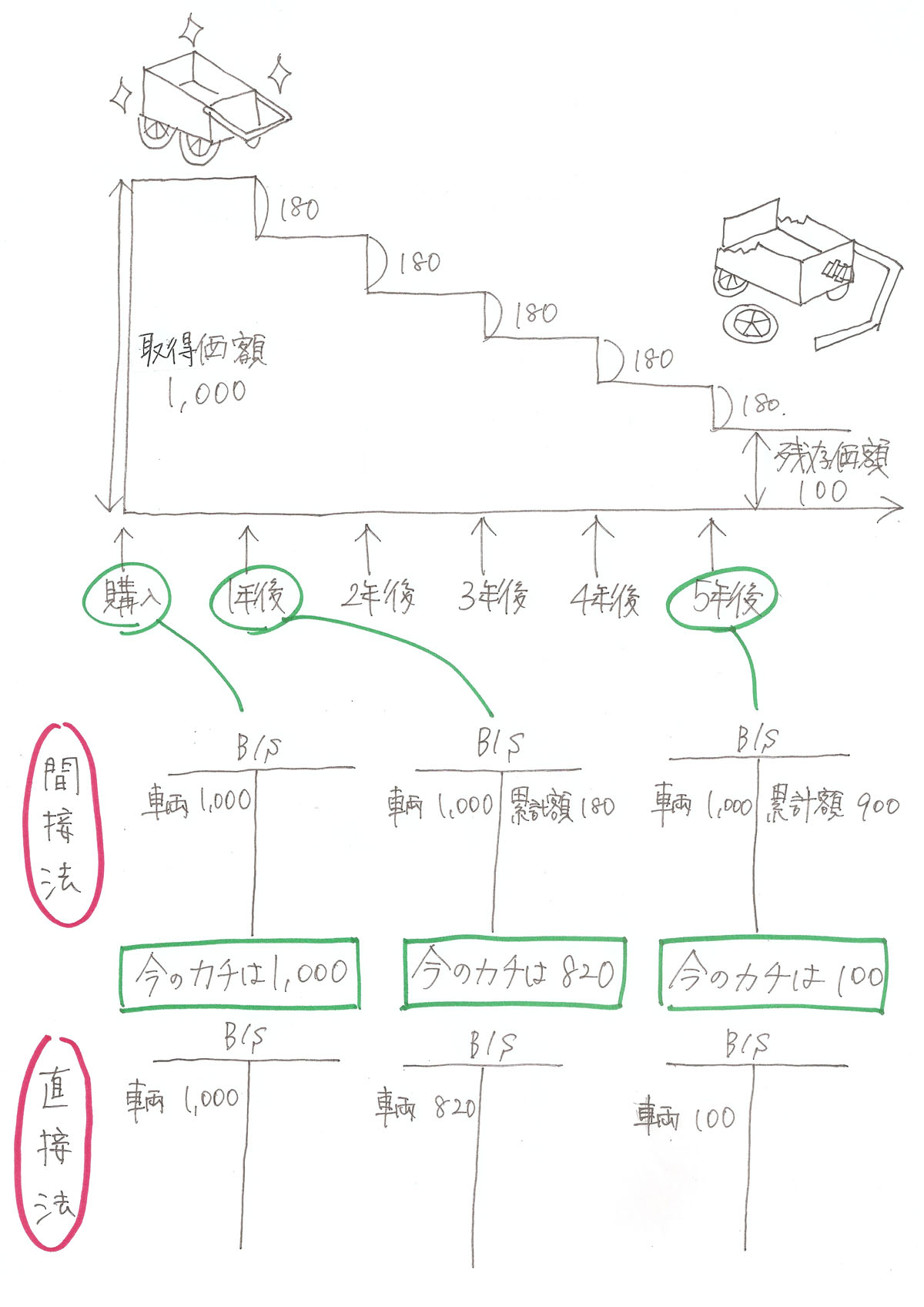

直接法と間接法

減価償却の仕訳を書く方法(記帳方法)には、直接法と間接法の2種類があります。

「減価償却累計額」を

●使わない → 直接法

●使う → 間接法

日商簿記3級では間接法が出題されますが、日商簿記2級では、直接法と間接法の両方が出題されます。

<例題>

次の取引について仕訳しなさい。¥1,000で購入した車両について定額法により減価償却を行う。残存価額は取得原価の10%、耐用年数は5年とする。間接法で記帳している。

■直接法

(借方)減価償却費 180 (貸方)車両 180

■間接法

(借方)減価償却費 180 (貸方)減価償却累計額 180

直接法と間接法を見分ける方法

■直接法

残高試算表に減価償却累計額がない場合や「減価償却累計額を使用しないで仕訳を行う」「直接控除する方法で記帳する」「直接法で記帳する」と指示がある場合は、直接法で解答します。

■間接法

残高試算表に減価償却累計額がある場合や「間接法で記帳する」と指示がある場合は、間接法で解答します。

14 Comments

日商簿記2級 商業簿記 総仕上げ問題集のp26に、「9ヶ月➗12ヶ月」とあるのは何故でしょう?テキストのどこかに書いてあるのでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

2023年度版への更新作業に時間を要したため返信が遅くなってしまい、申し訳ございませんでした。

大変申し訳ございませんが、該当ページに「9ケ月÷12ケ月」という計算式が確認できませんでした。内容を確認いたしますので、書籍が何年度版の何ページ、どの問題か教えて頂いてもよろしいでしょうか。

予想の返信とはなりますが、固定資産の期中売却の減価償却については、簿記2級のテキスト2023年度版のCh06-07固定資産の売却に考え方が書いてありますので、ご参照ください。

日商簿記2級 商業簿記 テキスト&問題集 P128 例題2の仕分けについて、理解できません。

自分で考えた答えは以下のようになるのですが、・・・。

減価償却費180 / 備品 1,000

減価償却累計額180

現金500

固定資産売却損140

テキストをお使いくださり、ありがとうございます。

減価償却累計額180は1年分の減価償却費の金額でして、問題文の「備品は当期首より2年前に取得したもの」という指示を無視しております。

2年前に取得したことがわかります。このため、2年間決算整理仕訳が書かれており、2年間分の減価償却費の金額が減価償却累計額の金額となります。

ご回答いただき、ありがとうございます。理解出来ました!

総仕上げ問題集も購入し、勉強しています。

また分からないことが出てきましたら、宜しくお願いします。

解決したようで良かったです♪

固定資産の売却の問題で、間接法は貸方に来る建物は取得原価になるのに対して、なぜ直接は帳簿価格(取得原価-減価償却累計額)になるのでしょうか?

コメントありがとうございます。

直接法の場合、減価償却を行うことで固定資産の勘定科目が減るためです。

■車両の購入時

車両1,000/現金1,000

■1年目の減価償却

減価償却費180/車両180

■2年目の減価償却

減価償却費180/車両180

上記の例では、2年目の減価償却が終わった後の車両の帳簿価額は1,000-180-180=640となります(テキストCh7-8は同じように考えてみてください)。

問題文に備品と書かれているのに貸方が何故か車両になってるのが気になる。どこからその項目きたの!?

誤植がございまして大変申し訳ございません。先程修正致しました。

はじめまして、がいこつと申します。パブロフの総仕上げ問題集を買いました。

試験直前の演習に役立ち、がしがし解いている最中です。助かっています。

質問があります。

パブロフ総仕上げ問題集の商業簿記、第4版、CH5-1の問題(頁146-147)の疑問点です。

精算表の問題の6の減価償却についてです。

建物の償却について2で増加した分の説明文に、『改築後に取得後ちょうど10年が経過しており、当期の増改築工事による増加部分はこの建物の残存耐用年数を耐用年数とし、』とあります。

問題に与えられている耐用年数は40年なので、私は増加部分の建物を40で割ったのですが、答えは10年を引いた30年でした。

ここで分からなくなってしまいました。問題文にわざわざ10年経過したことが書いてあるので、その場合は10年を引いて割ればいい、と割り切って覚えようかとも思いましたが、建物の償却が間接法であるにも関わらず、耐用年数を減らした状態で割ることに違和感を覚えてしましまいます。

減価償却の時の耐用年数について今一度ご教授願いたいです。

精算表等で出題させる仕訳の文章理解がどうも苦手で、なかなかすべてを正確に解くことができず習うより慣れろとも思っているので、深く考えてもドツボにはまるような気がするのですが、今後このような問題が出ないとも限らないと思いましたので、質問いたしました。

お忙しいとは思いますが、ご返答をいただけたら幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

簿記の試験では、問題文の指示に従わなければならない、ということが大切です。

「改築後に取得後ちょうど10年が経過しており、当期の増改築工事による増加部分はこの建物の残存耐用年数を耐用年数とし、」と書いてありますので、建物の残存耐用年数30年を使う必要があります。建物の増築自体はケースバイケースでいろいろなパターンがとあると思いますが、建物自体が残り30年しか使えないのに、建物で増設した部分が40~50年使える場合でも、建物本体は30年で耐用年数を終え、新しい建物に建替えるため増設部分も含めて取り壊れれることもある、と考えてみてください。

そもそも、耐用年数が40年の場合は「当期の増改築工事による増加部分は耐用年数を40年とする」と問題文の指示になります。色々なパターンが考えられるので、問題文に具体的な指示が与えられている、指示に従う練習をすること、が大切です。

実際の試験問題でも、このような指示がありますので、何度か解いていると慣れてくると思います。合格を応援しています!

迅速な返信ありがとうございます。

先生の回答と問題文を何度か繰り返し読み、ようやく理解いたしました。

増加部分の償却方法の文章を読んでいるうちに、なるほど 残 存 の 耐用年数を使えということか!と納得いたしました。

問題文をよくよみどのような方法で仕訳を行うのか、考える必要がありますね。

償却については耐用年数がを使う、とかたーい頭でいました。

まずは焦らずに、よく読み、指示に従うことを徹底していこうと思います。

2月の試験に向けて精いっぱい頑張ろうと思います。工業・商業ともに問題集の徹底を図ります。

ありがとうございました。

解決したようで良かったです。簿記の文章は特殊なので、最初は皆さん間違えてしまいますので、お気になさらず。

ただ、簿記の問題に慣れるまでは「問題文に線を引きながら読み、具体的な指示がある場合は〇で囲う」というルールを決めておくと読み取りの漏れが少なるかもしれません。自信がつくと問題文を読み飛ばしがちになってしまい、試験で失点する危険性が高くなります。ミスノートを作って、自分のミスの傾向を把握し対策をしておくと、試験で万全の状態で受験できますのでオススメです。

https://pboki.com/missnote/missnote.html

2月の試験、合格を応援しています!