本ページの内容は、範囲改定の影響で、2019年6月試験から簿記3級(簿記2級も含めて)の範囲外となります。購入時に消耗品費として、費用処理する方法だけとなります。ご注意ください。

かりかりかりかり、、、

かりかりかりかり、、、

ドッグフード買いに来たよ~。あれ?爪とぎ?

ドッグフード買いに来たよ~。あれ?爪とぎ?

ちがうよ~!文房具たくさん買ってきたから、消耗品の帳簿つけてるんだよ~!

ごめんごめん。そういえば、パブロフくんのお店では「買った時に消耗品として計上しておく方法」と「買った時に消耗品費として計上しておく方法」と、どっちを使ってるの?

えっ!?て、てきとーに、、、。

買った時に消耗品として計上しておく方法

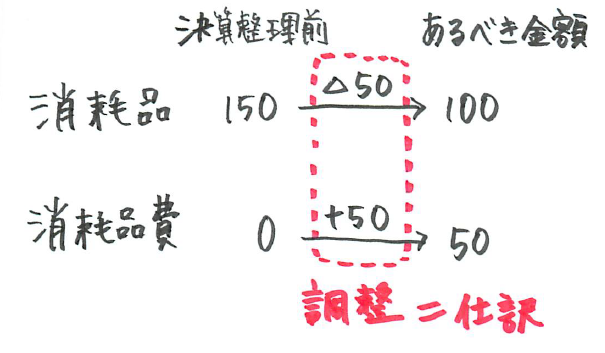

次の取引について決算整理仕訳を行いなさい。決算整理前残高試算表に計上されている消耗品の期末残高は¥150である。未使用の消耗品を整理したところ¥100であった。

<解答>

(借方)消耗品費 50 (貸方)消耗品 50

<解き方>

▼決算整理前残高試算表 ▼あるべき金額

消耗品【資産】 150 → 消耗品【資産】100

消耗品費【費用】 0 → 消耗品費【費用】50

あるべき金額にするために調整するのが決算整理仕訳。

①消耗品を150→100に減らすので、右に「消耗品」を書く。

/消耗品50

②消耗品費を0→50に増やすので、左に「消耗品費」を書く。

消耗品費50/消耗品50

下書き

買った時に消耗品費として計上しておく方法

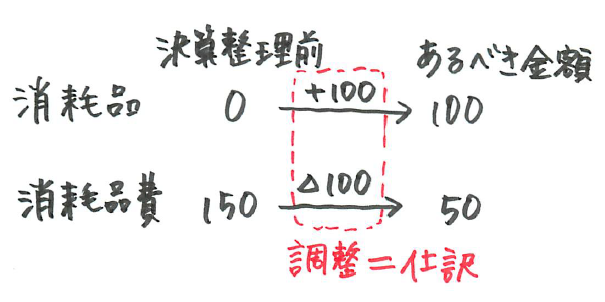

次の取引について決算整理仕訳を行いなさい。決算整理前残高試算表に消耗品費が¥150計上されている。消耗品の期末未消費高は¥100である。

<解答>

(借方)消耗品 100 (貸方)消耗品費 100

<解き方>

▼決算整理前残高試算表 ▼あるべき金額

消耗品【資産】 0 → 消耗品【資産】 100

消耗品費【費用】150 → 消耗品費【費用】 50

あるべき金額にするために調整するのが決算整理仕訳。

①消耗品を0→100に増やすので、左に「消耗品」を書く。

消耗品100/

②消耗品費を150→50に減らすので、右に「消耗品費」を書く。

消耗品100/消耗品費100

下書き

へぇ~。2種類あるんだ~。

うん。どの方法で出題されても下書きは同じだよ。あるべき金額にするために、どの部分を調整するかだけを考えればいいんだ。

うん。消耗品ってかんたんだね!

それと、どちらも結果的には同じになるから、どちらの方法で記帳するかお店が決めていいんだよ、パブロフ店長!

ふふふ。どっちにしようかな♪

まとめ

① 買った時に消耗品として計上しておく方法

■購入時 消耗品150 / 現金150

■決算時 消耗品費50 / 消耗品50

② 買った時に消耗品費として計上しておく方法

■購入時 消耗品費150 / 現金150

■決算時 消耗品100 / 消耗品費100

どちらの仕訳方法でも結局は

■当期末残っている分 → 消耗品【資産】 100

■当期使った分 → 消耗品費【費用】 50

にするために、決算整理仕訳で調整しているだけ。

2 Comments

上記の、

■当期使った分 → 消耗品費【費用】100

■当期末残っている分 → 消耗品【資産】 50

は、

■当期使った分 → 消耗品費【費用】50

■当期末残っている分 → 消耗品【資産】100

ではないですか?

間違っていたらすみません。

コメントありがとうございます。

ご指摘の通り、誤植がございまして大変申し訳ございませんでした。

まとめの部分を下書きに合わせる形に正しく修正致しました。

御報告くださり、ありがとうございました。