日商簿記の試験問題では様々な形式の問題が出題されます。パブロフ流のテキストでは基本的な問題を収録していますが、変わった形式の問題や応用的な問題は収録されていません。

読者の方から「テキストを解き終わった後にもっと問題演習をしたい」という声を頂くことがありました。

また、「苦手分野だけ集中的に問題を解きたい」という要望を頂くこともありました。

このような読者の方の声に応えて、総仕上げ問題集を執筆いたしました。この問題集を自力で解けるようになれば、日商簿記3級に100%合格できることを保証します。

2017年4月4日 総仕上げ問題集 第2版が発売します!

総仕上げ問題集の特徴

【特徴1】 講師や合格者の問題の解き方がわかる!

【特徴2】 過去問30回分を分析し、様々な形式の問題を収録!

| 簿記の基本 | 本試験問題 基礎レベル |

本試験問題 応用レベル |

いろいろな 出題形式 |

|

| テキスト | ◎ | 〇 | - | - |

| 総仕上げ問題集 | - | ◎ | ◎ | ◎ |

【特徴3】 問題ごとに目標タイムが書いてあるので解くスピードの目安がわかる!

【特徴4】 模擬問題3回分が付いている。時間配分や解く順番、目標点数の解説が役立つ!

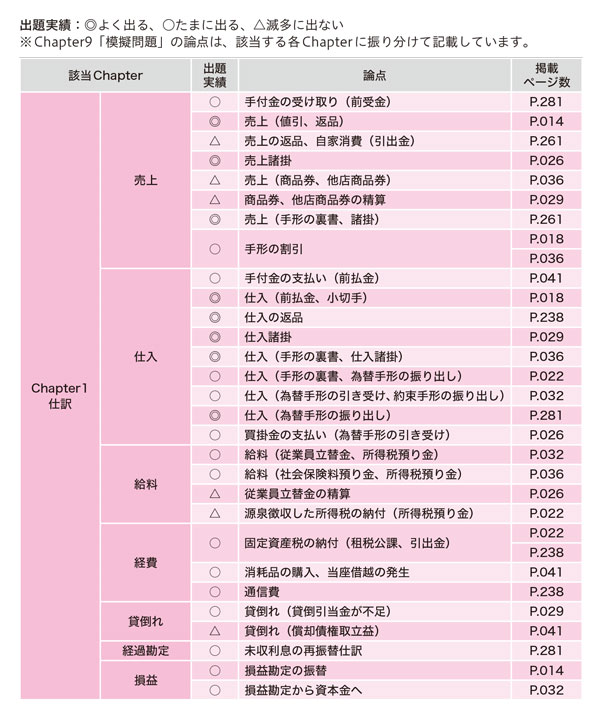

【特徴5】 論点(内容)一覧で苦手分野を集中的に解くことができる!

論点一覧(一部抜粋)

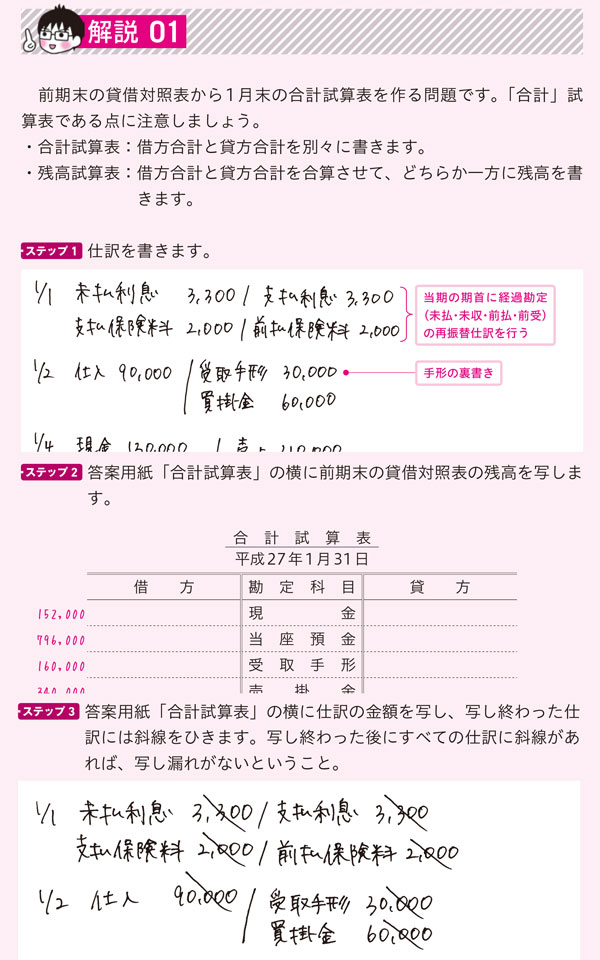

サンプル(一部抜粋)

本書が簿記3級を受験される皆様のお役にたてましたら幸いです。

57 Comments

初めまして!いつもパブロフ君と勉強しています。

総仕上げ問題集Chapter3-08について質問させてください。

解説のステップ1ですが、なぜ間接法の前期繰越108,000を足さなければならないのか分かりません。

前期までに備品を108,000分使った、ということだと理解していますが、それは直接法の備品残高132,000に含まれているのだと解釈していました。

この備品勘定は、直接法でも間接法でも、その時にある全備品の残高合計ではないのでしょうか?

また、備品勘定は期中に売ったり買ったりしない限り、残高は変わらないと思っていましたが、間違った理解でしょうか?

コメントありがとうございます。

下記のように仕訳を書いてみるとわかりやすいです。

<直接法の場合>

取得時 備品240,000/現金240,000

1年目 減価償却費21,600/備品21,600

2年目 減価償却費21,600/備品21,600

3年目 減価償却費21,600/備品21,600

4年目 減価償却費21,600/備品21,600

5年目 減価償却費21,600/備品21,600

当期首

・備品 240,000-108,000=132,000

<間接法の場合>

取得時 備品240,000/現金240,000

1年目 減価償却費21,600/備品減価償却累計額21,600

2年目 減価償却費21,600/備品減価償却累計額21,600

3年目 減価償却費21,600/備品減価償却累計額21,600

4年目 減価償却費21,600/備品減価償却累計額21,600

5年目 減価償却費21,600/備品減価償却累計額21,600

当期首

・備品240,000

・減価償却累計額108,000

間接法と直接法の違いについては、テキストP.078を一度読んでみると理解が深まりますので、復習してみてください♪

はじめまして。質問なのですが総仕上げ問題集のchapter3-7でH30.12.31の仕分けにH29.1.1.の減価償却費を含める意味がわかりません。解説おねがいします。

コメントありがとうございます。

H29.1.1に購入した備品は耐用年数が25年ですので、H30年度に使用しています。そのため、H30.12.31にH29.1.1に購入した備品の減価償却費を含めるのです。

理解できました!

解説ありがとうございます。

解決したようで良かったです。

お忙しいなか申し訳ありませんが、1つ質問があります( ; ; )

Chapter 9 の第3問、沖縄商店の残高試算表を作成する問題(p.252)ですが、(5) その他の取引にある、「a. 当期発生売掛金の貸倒れ ¥ 16,800」については、与えられている残高試算表で既に貸倒引当金 ¥ 21000が計上されているので、それを使って

貸倒引当金 16,800 / 売掛金 16,800

とするのは不正解なのでしょうか?

自分なりに考えてみましたが、問題文に「貸倒引当金を使用した」というようなことが書かれていないと、貸倒損失になるということでしょうか? 回答お待ちしています。どうぞよろしくお願いします(_ _)

コメントありがとうございます。

貸し倒れた売掛金が、いつ発生したのか、がポイントです。

貸倒引当金は、前期末に残っている売掛金や受取手形が貸倒れた場合に積み立てているものです。本問の貸倒引当金21,000は前期末の決算整理仕訳で計上しています。

「前期末に残っている売掛金や受取手形の貸し倒れ」に対して積み立てているため、「当期に発生した売掛金の貸し倒れ」に対しては、引当金を積み立てていないのです。

<まとめ>

◆前期末に残っている売掛金や受取手形が貸し倒れた場合

→貸倒引当金を取り崩すことができる。

貸倒引当金16,800/売掛金16,800

◆当期に発生した売掛金や受取手形が貸し倒れた場合

→当期の売掛金に対する貸倒引当金は当期の決算整理仕訳で計上する

→当期末になるまでは、貸倒引当金はゼロなので使えない。

→貸倒損失を使う。

貸倒損失16,800/売掛金16,800

以上となります。こちらで大丈夫でしょうか。

はじめまして。

Chapter1-08(P41)の4問目について質問させて下さい。

問題文中「ならびに保険料の…」の保険料の誤記についてですが、

解説(P43ステップ3)には貸方に保険料22,000とありますが、これと共に借方に資産の勘定科目(現金や当座預金等)22,000が必要ではないかと思ったのですが間違いでしょうか。

問題を読んで私は訂正仕訳と判断し、となればこれに関し借方/貸方両方の記載が必要と思いました。

元々下の様な仕訳だったかと思うので

(借)保険料77,200/(貸)[資産の勘定科目]77,200

これを訂正仕訳で正しく直すには

(借)[資産の勘定科目]22,000/(貸)保険料22,000

このようにしないと保険料と対になる[資産の勘定科目]の減少額が77,200のままになってしまうと思いました。

費用が減少すると言う事は、同時に資産は増加する事と言えると思ったのですが

私の考え方が間違っていますでしょうか。

おそれいりますがご返答いただければ幸いです。

はじめまして。テキスト、総仕上げ問題集ともにいつもお世話になっています。

簿記3級総仕上げ問題集 Capter3-5 解答105ページについて質問させてください。

ステップ3で決算整理仕訳を書く、とありますが

なぜ決算整理仕訳を書く必要があるのか

イマイチ理解ができません。

「決算整理仕訳=期末に行う」という理解でここまで来たので、少し混乱しています。

よろしくお願いします…!

コメントありがとうございます。

決算は基本的に年1回です。本問は、P.103の損益勘定に1月末に記入があり、「各勘定を締め切りなさい」との指示があるため、毎月末に決算を行っていることがわかります。

基本的には期末日に決算整理を行う、滅多に出ないが毎月末に決算整理を行う場合もある、と理解して頂けますと幸いです。

なお、毎月末に決算を行う理由は、1か月でどれくらい利益が出たのか、その都度把握するために行います。

先生、質問です。

Chapter3-05 の解答(P106)において、損益の借方貸方の数値が一致していないのですが、損益だけの特別なことなのでしょうか?

コメントありがとうございます。

この問題では損益を資本金に振り替えていませんが、最後に下記の仕訳を行い、損益を資本金に振り替えます。

損益28,000/資本金28,000

ですので、最終的には借方貸方が一致します。本試験では、損益勘定の記入はこのような問題がよく出題されていますので、本書も合わせております。

こんにちは6/11の試験に向けて勉強中のものです。

テキストと総仕上げ問題集をひととおり終わり、問題集は半々くらい出来たり出来なかったりでした。

そこで質問ですが、この問題集をもう一度やるかテキストについているダウンロードする6回分の実践問題をやるか迷っています。

どちらかと言ったらどちらをやる方がおすすめですか?

試験まであと1週間と少しなのですが、子育て中で勉強する時間に限りがあるもので‥‥アドバイスいただけたらと思います。

コメントありがとうございます。

総仕上げ問題集のできなかった問題を解き直しましょう。実力が伸びますので、新しい問題に手を出す必要はありません。テキストと総仕上げ問題集の内容で合格できますので、実践問題は解かなくて大丈夫です。

返信ありがとうございます。了解しました。少し総仕上げ問題集をやり直していたところだったのでよかったです。返信していただきやる気がアップしました!がんばります!!

よせだ先生はじめまして。

他社テキストで3級を勉強しましたが、過去問以外でもっと力をつけたいと思い、よせだ先生の総仕上げ問題集を購入致しました。

6月の検定を受けますが、初っ端からつまづいており、ご教示いただきたく存じます。

P.22 chapter1-3

1の問題で、月割の部分が私の計算方法ですと

480,000/6=80,000

80,000/12=6,666.6666‥

6,666.6666‥*3=19,999.999‥

となってしまい、これまでこの方法で計算してきたのですが、

間違いだったのかなと不安に思っております。

四捨五入して20,000として問題ないものなのか(問題文に指定がないので勝手に解釈するのもいかがなものかとも‥)

そもそも計算方法を変えたほうがいいのか、

お忙しい中恐縮ですが、アドバイスいただけますと大変助かります。

よろしくお願い致します。

総仕上げ問題集をお使いくださりありがとうございます。

割り切れない場合は、まず掛け算を計算して、次に割り算を計算しましょう。

本問では480,000×3÷6÷12、の順番で電卓で計算すれば端数が出ません。

問題文に端数処理の指示がない場合は、端数は出ないと考えて間違いありません。

質問させてください。

簿記3級総仕上げ問題集

p114のステップ1 間接法の備品減価償却累計額前期繰越108,000はどのようにして求めるのでしょうか

総仕上げ問題集をお使いくださりありがとうございます。

答案用紙に印字済みですので、計算する必要はございません。答案用紙をご確認頂けますと幸いです。

こんにちは。はじめまして。

パブロフの問題集の2版が4月に発売されるということですが、それまでに待てず1版の購入を検討しています。1版でもこれからの試験に対応可能なのでしょうか?

また新旧で問題の内容などは変更等あるのでしょうか?

コメントありがとうございます。

第1版は一部入っていない内容がありますので、第2版まで待った方が良いです。発売まではテキストの練習問題を解き直しましょう。

お世話になります。

3級 総仕上げ問題集 第2版の購入を考えております。

紙の書籍は2017年4月4日発売とのことですが、こちら、kindle版の電子書籍での発売予定はありますでしょうか。

もしよろしければ発売予定日をお知らせいただけましたら幸いです。

どうぞ宜しくお願いいたします。

コメントありがとうございます。

kindle版、4月4日に発売予定だと思います。よろしくお願いいたします。

返信ありがとうございます。

4月4日kindle版発売承知いたしました。

ご確認いただきましてありがとうございます。

簿記3級総仕上げ問題集を購入させていただきました。

為替手形など試験範囲から外れている問題だけを練習したいのですが、それでよろしいのでしょうか?

また、○○P~○○pまでは為替手形が入っているので抜かしてくださいという案内が入っている部分はありませんか?

総仕上げ問題集のお使いくださり、ありがとうございます。

為替手形など試験範囲から外れている問題だけを練習すれば大丈夫です。為替手形の部分は、先に問題文に仕訳を書いて解くといいかもしれません。

範囲改定につきましては、翔泳社の下記のページに資料がございますので、ご参照頂けますと幸いです。

http://www.shoeisha.co.jp/book/download/9784798138336/

ダウンロード手順:上記のアドレスに移動→右下の登録せずにダウンロードをクリック→【平成28年度試験から】改正レジュメをクリック

以前質問させて頂いた者です。

16年の11月の試験でお陰様で合格できました。パブロフ君の基本書と問題集だけで一回で受かりました。お世話になりました。ありがとうございます。

合格おめでとうございます!

テキストや問題集がお役に立てて嬉しいです。勉強頑張って良かったですね♪

ご報告ありがとうございました!

3級総仕上げ問題集のP93について教えて下さい。

P91のステップ2で前期繰越に関する記入をします、とありますが、これは仕訳にはないですよね?というか1の開始記入の意味がわかりません。仕訳になくても前期の

前払地代70/支払地代70から読み取れるのですか?

支払地代の表は仕訳をみながら全部埋まりましたが

前払い地代の表にでる1/1前期繰越がどこから出たのか

(1/1再替地代 支払地代 70が書いてあるのに?)

わからないので宜しくお願いします。

わからないときは、テキストに戻りましょう。

開始記入については、テキストP.271の①開始記入を見てみてください。

開始記入とは前期末の次期繰越を当期首に前期繰越として記入することです。仕訳を書き写すとは書いていません。

開始記入がわかったところで、総仕上げ問題集P.093の説明をします。

<前期末の決算整理仕訳>

120,000÷12か月×7か月=70,000

前払地代70,000/支払地代70,000

前期末の決算整理仕訳で、前払地代70,000が計上されています。この結果、前払地代の次期繰越は70,000です。この金額を当期首の開始記入で使います。

帳簿の書き方のルールに従って前期繰越と次期繰越を記入します。これは仕訳を書き写すわけではありません。テキストP.271の①~⑥の流れを見てみてください。

<当期首の再振替仕訳>

当期の再振替仕訳は、前期末の決算整理仕訳の逆仕訳になります。

120,000÷12か月×7か月=70,000

支払地代70,000/前払地代70,000

前期末の決算整理仕訳も次期繰越も、当期首の再振替仕訳も前期繰越もすべて、前払地代の金額は同じになります(平成27年1月1日~7月末までの7か月分の70,000)。

ご回答ありがとうございます。ご回答を何度も読み直しましたがわからない点が2つあります。

1.前期 前払い地代70/支払地代70

前払い**と計上した時点でそれは全額次期繰り越しに

なる→ 前払い**は資産だから。

2.支払地代に前期繰越がないのは費用だから

この2つの認識であっていますか?

どれが資産負債でどれが費用収益なのか、前払**とか

未払**とかよく間違えてしまいます・・・。

そのとおりです。

収益と費用は、P.008に覚え方が載っていますので、ご参照ください。それ以外は資産・負債・純資産になると覚えておくと簡単です。

前払**、未払**は私も苦手でよく間違います。まずは決算整理仕訳を確実に書ける練習をすることが大切です。

皆さん、間違えながら覚えていくことですので、何度も解き直して慣れていくのが一番です。

返信ありがとうございます。

くじけず確実に仕訳書けるように練習します。

こんにちははじめまして。

すいませんが教えてください。

P81の解答欄の一番上に前月繰越し330000円が

入っていますが、問題文のどこから読み取れば

よいのでしょうか?

よろしくお願いします!

問題集をお使いくださり、ありがとうございます。

答案用紙の売掛金明細表を見てみてください。売掛金明細表に、熊本商店の5月1日の残高¥330,000が書いてありますので、これを書き写せば解答できます。

こんにちは

はじめまして

理論問題の02の141Pのことです。

どうして 売上高、商品の期首棚卸高、仕入れ高が一定であるとした場合、

期末棚卸高が大きくなればなるほど、当期の売上総利益が減少じゃなくて増加するんですか?

期末棚卸高が大きいということは売れ残りがある商品が山積みということですよね?

ということはせっかく仕入れ?したのに

期末に売れ残りがあるから赤字ということではないですか?;; すみません;;

もしかしたら恥ずかしい質問かもしれないです

総仕上げ問題集をお使いくださり、ありがとうございます。

売上原価の金額が変わるため、売上総利益が増加します。

・売上高-売上原価=売上総利益

・売上原価=期首棚卸高+仕入高-期末棚卸高

例1 売上高500、期首棚卸高10、仕入高220、期末棚卸高20とします。

売上原価 10+220-20=210

売上総利益 500-210=290

例2 売上高500、期首棚卸高10、仕入高220、期末棚卸高100とします。

売上原価 10+220-100=130

売上総利益 500-130=370

以上のように、例1より例2が売上総利益が増加します。

この問題では、売上高と売上原価が連動していませんので、「簿記の問題の計算上の話」です。

現実で考えれば、商品1個の売上と1個の売上原価が連動しますので、売上原価が減れば、売上高も減ることなります。本問は、損益計算書の売上高と売上原価、売上総利益の関係を理解しているかどうかを問うための問題です。

はじめまして。

1つわからないところがあるのですが、よろしいでしょうか。

Chapter2-03の、補助簿の記入の問題で

(2)買掛金明細表を完成させるところがわかりません。

T字勘定の6月1日の部分がなぜ愛知は9万、三重は12万とわかるのでしょうか?

よろしくお願いします!

すみません!

問題用紙見たら書いてありました…!

解決したようでよかったです。勉強頑張ってください♪

はじめまして。

テキスト、問題集とてもお世話になっています。

総仕上げ問題集 P76の補助簿の推定問題(2)の仕訳に9/2の仕入290,000/支払手形..はなぜ解答に含まれないのでしょうか?

コメントありがとうございます。

返信が遅くなり申し訳ございませんでした。

問題文に「答案用紙に指示された日付の仕訳を示しなさい」と書いてあります。答案用紙を見ると9月2日はありませんので、「指示された日付」ではないため、解答に含まれないのです。

こちらで大丈夫でしょうか。

はじめまして。

簿記3級を受けようと思い立って、今月からパブロフくんのテキストを買って勉強しています。

とてもわかり易かったので、問題集も合わせて買おうと思っています。

テキストの方は6月の試験にも対応しているということですが、こちらの問題集の方も6月以降の試験にも対応しているのでしょうか?

コメントありがとうございます。テキストがお役に立てているようで嬉しいです。

3級は試験範囲がほとんど内容が変わりませんので総仕上げ問題集を使って頂いても大丈夫です♪

補足としまして、今年6月の試験から為替手形が範囲外になることが日商から追加で発表がありました。発表時期が遅かったため、テキストや問題集には為替手形の問題が入っていますが、無視して頂いて大丈夫です。

なお、テキスト購入特典の実践問題6回が2月末に新範囲対応版にバージョンアップします。無料でお使い頂けますので、こちらを使って頂いても対策できます♪

3級総仕上げ・模擬試験1回の5問中の後半、保険料と家賃についてです。

これは計算式としては

表の金額 x 当期から飛び出た月数/12+当期から飛び出た月数

ということで良いのでしょうか?

前払保険料のところだと、9/1に1年分4,8000支払うところで当期から8か月分飛び出るので

4,8000 x 8/12+8=19,200

前受家賃のところだと、当期から3ヶ月飛び出ているので

40,000 x 3/12+3=8,000

「毎年」いくら払っている・という問題はこの

表の金額 x 当期から飛び出た月数/12+当期から飛び出た月数

の式でOKなのでしょうか?

表の金額というのは、決算整理前残高試算表の保険料の残高のことでしょうか。

毎期同額前払のパターンの場合、説明されている考え方で大丈夫ですよ。

決算整理前の残高(保険料48,000)×8か月÷20か月=19,200

「前払い」という言葉の通り、当期から飛び出た月数(翌期分を前払いしている月数)を調整しています。

ありがとうございます。

基本的には9/1~1年分前払・前受なら金額は次期の8か月分・未収・未払だと金額は当期の4か月分で良いですよね?

ところで変な質問なんですが、よくネットで

簿記3級なんか誰でも受かる。車の免許の筆記試験レベルだ。2級は1週間で十分

とかいう人がいますが、本当にそんな超人がいるのでしょうか?(@_@;)

で、よく見たらその人は平成元年にとったとかで

そのころは今よりかなり簡単だったのでしょうか?

そうです!当期の4か月分、次期の8か月分、で大丈夫です。

理解力と暗記力には個人差があり、1日に確保できる学習時間にも差がありますので、単純に比較することが難しいです。

同じ1週間でも、簿記アプリを反復練習して300前後の仕訳をマスターした人、問題集を1冊マスターした人と、テキストを読むだけで問題を解かない人、講義を受講しただけの人では差が出てしまいます。

簿記3級を3日で合格する方もいれば、1年かかる方もいます。パブロフの流の読者の方で、簿記2級と3級を2週間くらいで9割以上の得点で同時合格された方もいました。

このような特殊な例が印象に残りますが、一般的な受験生とは異なります。

客観的なデータを見てみると、合格率は簿記3級は30~40%ですから、10人に6~7人は不合格になります。誰でも受かる試験ではありません。

一方、自動車試験の合格率は70%程度です。合格率が両者で違いますので、同じレベルではありません。

また、簿記3級はほとんど変化していませんが、簿記2級は昔に比べて相当難しくなっています。これは会計基準が改訂した影響で、簿記全般に言えることです。

いろいろな方がいますので、他の人のことは気にせず、ご自身の学習を進められるのが一番です。

こんにちは。

3級総仕上げ問題集

60、61ページ

6月14日になぜ当座借越が発生するのでしょうか?

コメントありがとうございます。

6月13日の当座預金残高が200,000円の状況です。

6月14日に当座預金から300,000円を引き出すと、200,000-300,000=△100,000円となり、当座預金の残高が△100,000円となり、当座借越100,000円として記帳することになります。

わからないようでしたら、テキストの当座借越を復習してみるといいかもしれません。

はじめまして。

よろしければ教えていただけると幸いです。

上記の方と同じ所ですが、

3級総仕上げ問題集

60、61ページ

6月14日になぜ当座借越が発生するか、わかりません。

6/6 当座預金 借方 110,000

6/13 当座預金 貸方 160,000

↑

6/1に当座預金が0円と考えた場合、6/13時点で既に当座預金残高がマイナスで、当座借越を5万する必要があるように思えますが、これは考えなくともいいのでしょうか?

答案用紙に6月1日前月繰越250,000と書いてあります。

「6月1日に当座預金が0円と考えた場合」というのは答案用紙の情報を無視していますので、不正解となります。

本試験では答案用紙に必要な情報が書いてあることが多いですので、注意しましょう。

すいません、答案用紙にちゃんと当座預金の前月繰り越し分として25万あったのに気づいてませんでした!

申し訳ありませんでした!

解決したようでよかったです。2月の合格目指して、勉強頑張りましょう♪

はじめまして、パブロフくんのお陰で、簿記3級の勉強はとても楽しくなりました。

簿記3級総仕上げ問題集 模擬問題第3回-第5問:

(1)残高試算表の数字、回答用紙に写していくですが、貸倒引当金(貸方)900 はどこに写せば良いでしょうか?

コメントありがとうございます。

この問題では、貸借対照表の貸倒引当金が受取手形と売掛金に分かれています。

残高試算表の貸倒引当金900は、受取手形と売掛金の合計額なので、

分けることができないので、今回は書き写さずに解きます。

P.299の貸倒引当金の下書き赤枠部分に、書いてあるように、

それぞれの残高に2%を掛けた金額を書き写すことになります。

P.236を見るとわかると思いますので、読んでみてください♪

11月15日の試験でもこの形式の問題が出たので、今後も出る可能性があります。

しっかり復習しておきましょう。