受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

<更新情報>

11月30日 各地の合格率を更新

11月15日20:00 問題、解答、解説、予想合格率を更新完了

1月8日 全国の合格率が公表されました

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第156回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回2月の試験直前に過去問として利用しましょう。

◆TAC 解答冊子の請求はこちら。

◆資格の大原 解答冊子の請求はこちら。

受験生の感想アンケート

試験お疲れ様でした!

— パブロフくん@会計士・簿記アプリ (@pubboki) November 15, 2020

本日(156回)の日商簿記2級の難易度はどうでしたか? #簿記 #簿記2

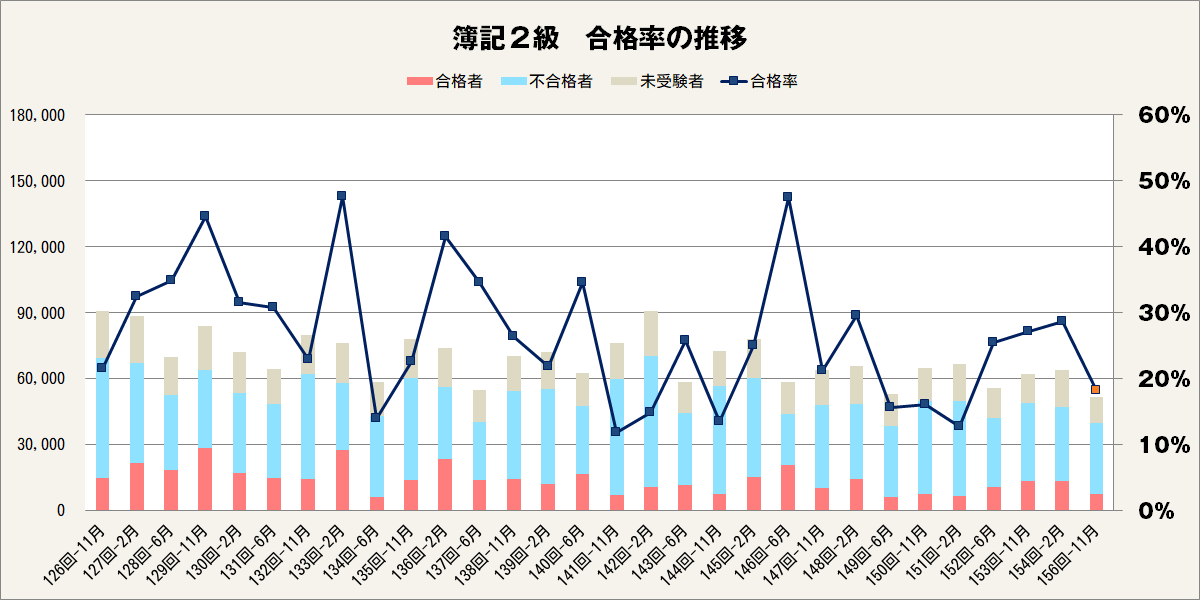

第156回の日商簿記2級の合格率

全国の合格率は18.2%でした。

<各地の合格率>

さいたま商工会議所 18.3%(合格者数225名/受験者数1,231名)

松戸商工会議所 15.6%(合格者数30名/受験者数192名)

岡山商工会議所 14.0%(合格者数62名/受験者数429名)

松本商工会議所 20.0%(合格者数18名/受験者数90名)

長野商工会議所 17.6%(合格者数37名/受験者数210名)

<過去の合格率の推移>

第156回の日商簿記2級の試験問題

今回出題された簿記2級の問題は次のとおりでした。

第1問 仕訳5問(配点20点)

1.割引手形の不渡り

(テキストP.90、総仕上げ問題集CH1-10-4、簿記2級アプリ手形の不渡り①)

2.仕入割戻

(テキストP.32、簿記2級アプリ仕入割戻①)

3.貸倒引当金の税効果会計

(テキストP.279、簿記2級アプリ税効果会計①)

4.固定資産の火災

(テキストP.148、総仕上げ問題集CH1-8-4、簿記2級アプリ固定資産の火災等①)

5.増資

(テキストP.248、総仕上げ問題集CH1-8-2、簿記2級アプリ増資②)

第2問 有価証券の総合問題(配点20点)

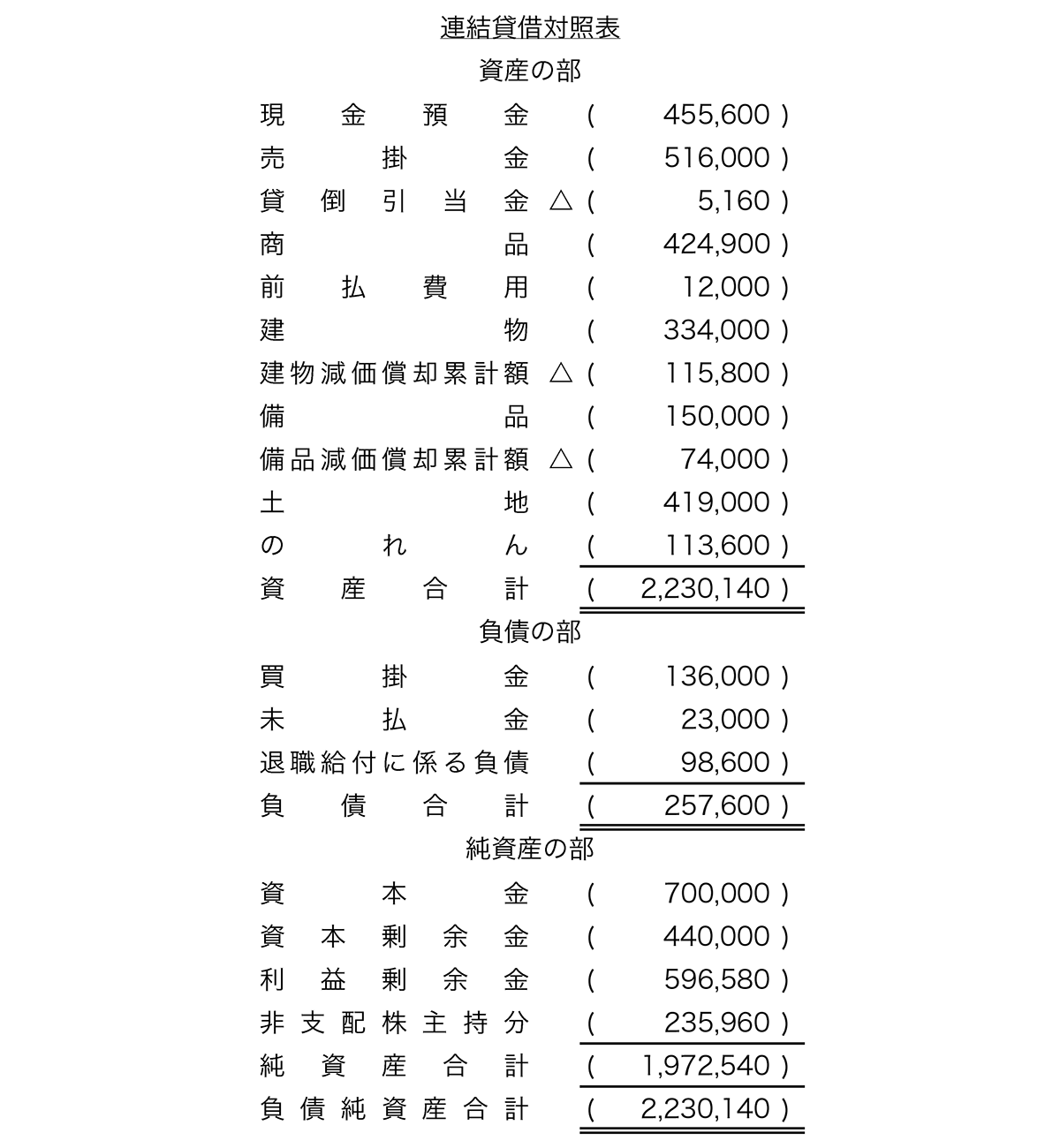

第3問 連結貸借対照表(配点20点)

第4問 仕掛品勘定と月次損益計算書(配点20点)

第5問 直接原価計算、CVP分析、固定費調整(配点20点)

第156回の日商簿記2級の解説

<解く順番>

時間のかかる第2問と第3問は後回しにしましょう。第2問と第3問はどちらも量が多かったため、どちらを先に解いてもよかったです。

第4問→第5問→第1問→第3問→第2問

第4問→第5問→第1問→第2問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 16点 | 15分 | 12分 |

| 第2問 | 20点 | 8点 | 35分 | 32分 |

| 第3問 | 20点 | 8点 | 35分 | 37分 |

| 第4問 | 20点 | 20点 | 15分 | 8分 |

| 第5問 | 20点 | 18点 | 20分 | 16分 |

| 見直し | - | - | 0分 | 10分 |

| 合計 | 100点 | 70点 | 120分 | 115分 |

<解答・解説>

今回の試験は第2問と第3問の量が非常に多く、内容も難しかったです。ただ、第1問、第4問、第5問は基本的な内容でしたので、ここで点数を失点すると合格は厳しい試験となりました。第1問、第4問、第5問に時間をかけて正確に解き、残った時間で第2問と第3問の簡単な箇所を埋めて部分点を稼ぐことで、何とか合格点70点にぎりぎり届くかどうか、かなり厳しい試験だったと思います。

6月試験が中止となり、受験生のレベルが上がっていたとはいえ、5問中2問が難しかったため、今回の合格率は低くなりそうです。

第1問 仕訳5問

(難易度:基本 目標得点:16~20点)

仕訳の基本的な問題で、特別に難しい仕訳は出ていません。今回は第2問と第3問が難しかったため、第1問は4問以上正解、できれば満点を確保しておきたいです。

1.割引手形の不渡り

取引の流れは次の①と②のとおりです。本問では②が問われています。遅延利息やその他の費用は、不渡りになった手形の発行元に請求するため、当社の費用になりません。このため、不渡手形という資産に計上し、発行元に請求することになります(手形の不渡りになっていますので、回収は難しく、貸倒れになると予想されますが、会社が倒産するまで不渡手形に計上します)。

◆取引の流れ

①手形を割り引いたとき

当座預金 ?/受取手形800,000

手形売却損?

②割引手形が不渡りになったとき

不渡手形802,000/当座預金802,000

2.仕入割戻

当社が大口顧客ということで、たくさん仕入れたので、仕入の金額の一部を免除してくれたため、仕入割戻とわかります。仕入割戻は、仕入の逆仕訳を書きます。次の①~③の流れで仕訳を書くとわかりやすいです。

①仕入割戻の仕訳

買掛金36,000/仕入36,000

②残りの買掛金の支払いの仕訳

買掛金1,764,000/当座預金1,764,000

③上記①と②を合算する

買掛金1,800,000/仕入36,000

当座預金1,764,000

3.貸倒引当金の税効果会計

問題文に「貸倒引当金を設定するための決算整理仕訳はすでに行っているもの」と指示がありますので、貸倒引当金の仕訳は不要です。税効果会計に関する仕訳を答えます。

企業会計上の貸倒引当金 500,000×2%=10,000

税務会計上の貸倒引当金 0

上記の通り、企業会計と税務会計の貸倒引当金の金額に一時差異(損金不算入額)が発生したので、繰延税金資産と法人税等調整額を計上します。

一時差異10,000×実効税率30%=3,000

繰延税金資産3,000/法人税等調整額3,000

4.固定資産の火災

焼失した建物の当期の減価償却費を計算すれば、簡単に仕訳が書けます。次の①~③の流れで仕訳を書きましょう。

①建物が焼失したので、建物の残高が24,000,000→0に減ります。同時に建物減価償却累計額の残高も11,520,000→0に減ります。

建物減価償却累計額11,520,000/建物24,000,000

②当期の減価償却費を計上します。

減価償却費 (24,000,000-0)÷25年×7か月÷12か月=560,000

建物減価償却累計額11,520,000/建物24,000,000

減価償却費 560,000

③差額を保険会社に請求したので、保険金の金額が確定するまで「未決算」を使います。

建物減価償却累計額11,520,000/建物24,000,000

減価償却費 560,000

未決算 11,920,000

5.増資

取引の流れは次の①~②のとおりです。本問は払込期日の仕訳を問われていますので、②の仕訳を答えます。

◆取引の流れ

①新株600株の申込証拠金が払い込まれたとき

まだ払込期日が到来していないので、申込証拠金は当社のものではないため、当座預金という勘定科目は使えません。よって、一時的に別段預金という勘定科目を使います。

@50,000×600株=30,000,000

別段預金30,000,000/株式申込証拠金30,000,000

②株式の払込期日となったとき

払込期日になったので、当社のものとなり、当座預金や資本金などの勘定に振り替えます。

株式申込証拠金30,000,000/資本金15,000,000

資本準備金15,000,000

当座預金30,000,000/別段預金30,000,000

【解答】各4点

1.不渡手形802,000/当座預金802,000

2.買掛金1,800,000/当座預金1,764,000

仕入36,000

3.繰延税金資産3,000/法人税等調整額3,000

4.建物減価償却累計額11,520,000/建物24,000,000

減価償却費560,000

未決算11,920,000

5.株式申込証拠金30,000,000/資本金 15,000,000

資本準備金15,000,000

当座預金30,000,000/別段預金30,000,000

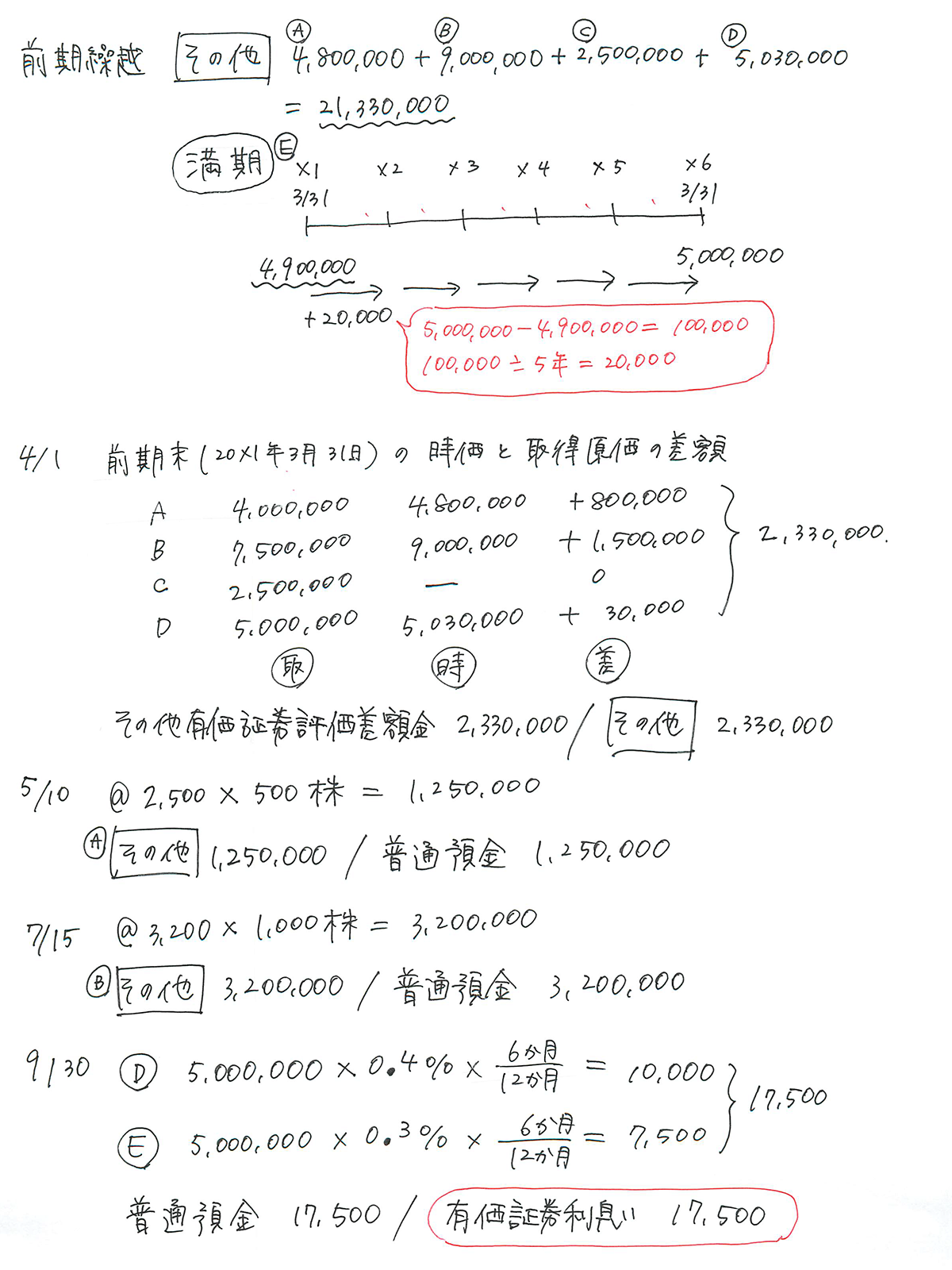

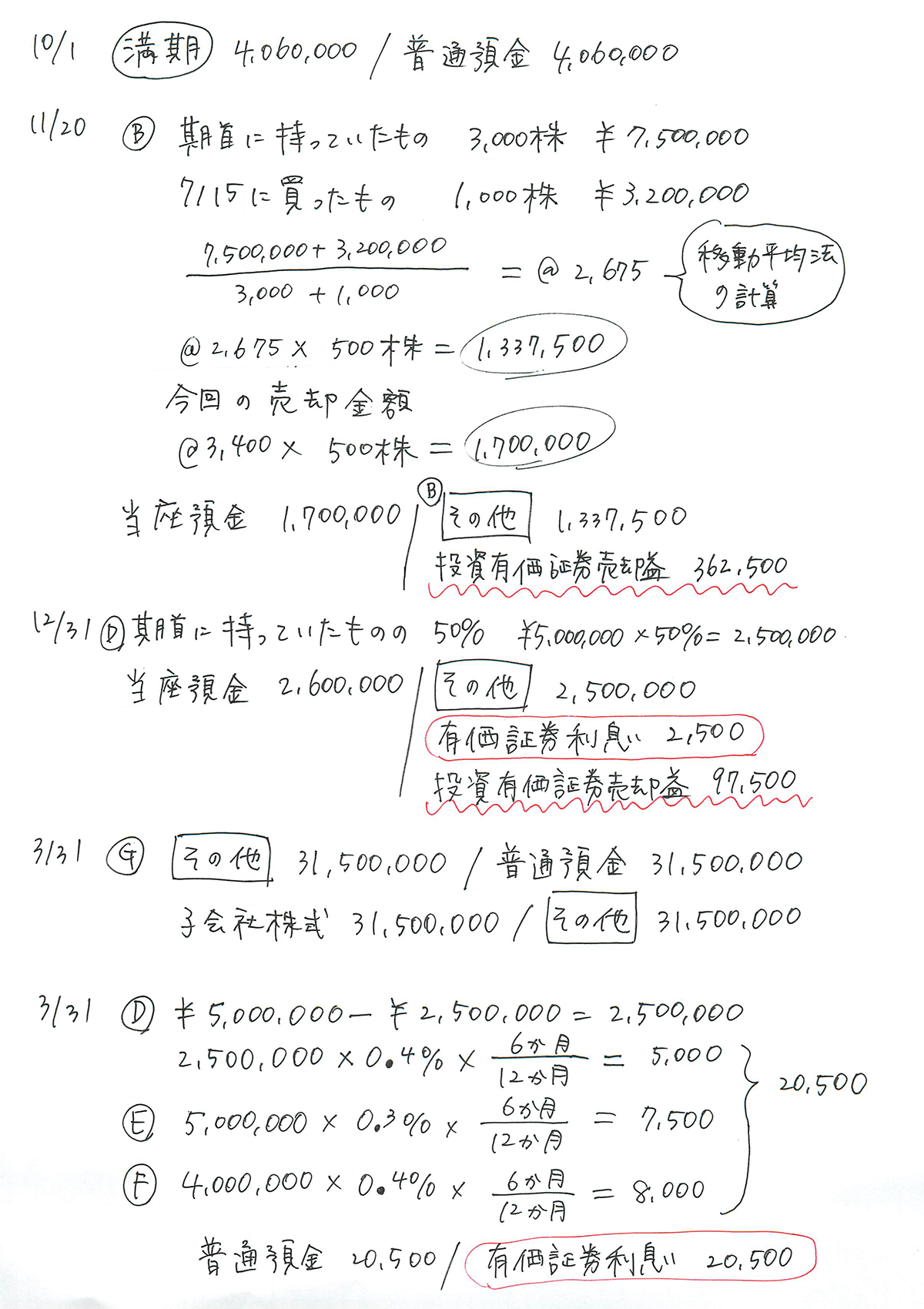

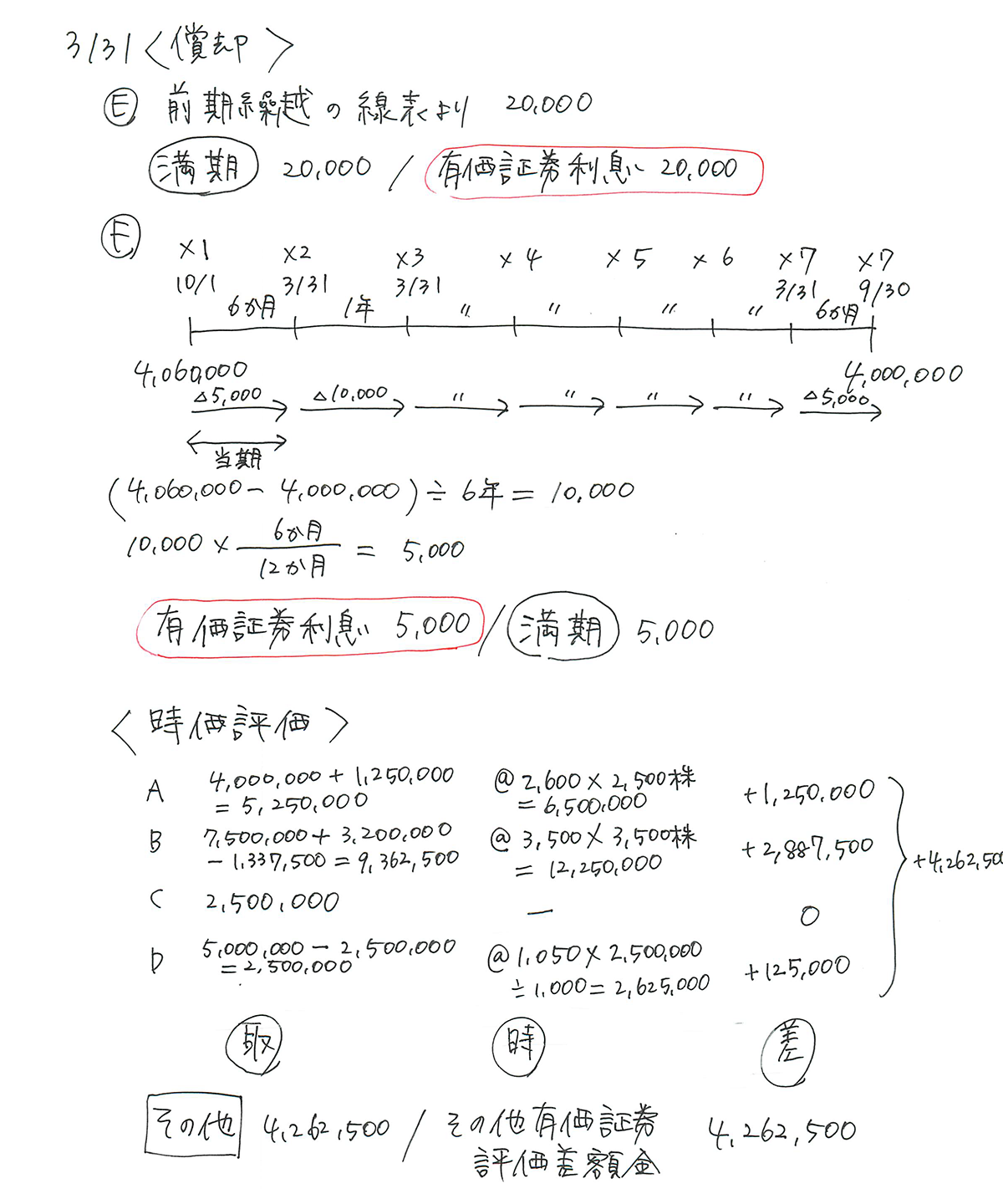

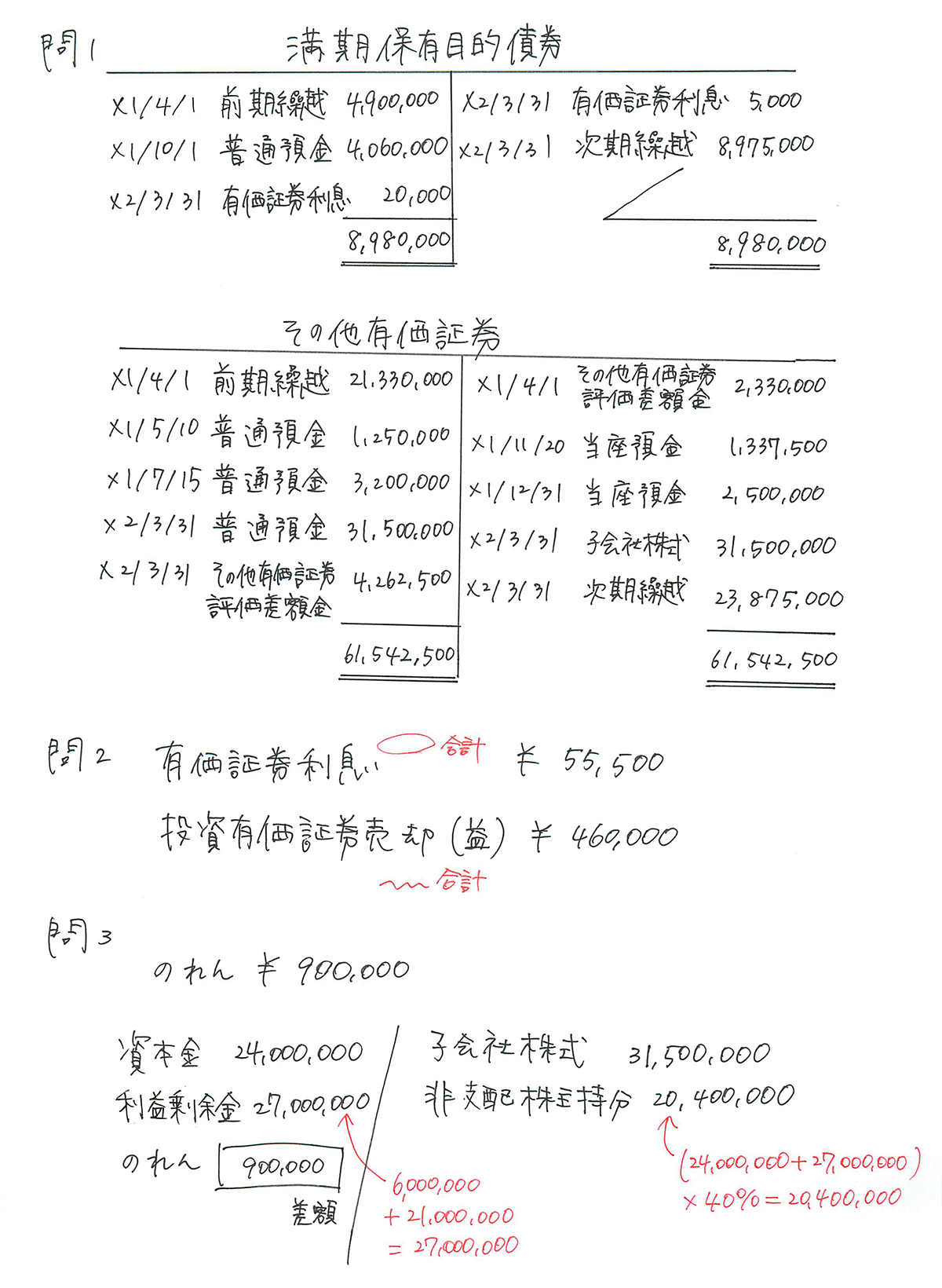

第2問 有価証券の総合問題

(難易度:とても難しい 目標得点:10点)

一つ一つの処理は難しくないのですが、有価証券の銘柄が多く、期中に購入や売却をしており、情報の整理にとても時間がかかる問題です。また、下書き用紙1枚しか配布されないので、工業簿記を解いた後の第2問と第3問で下書き用紙が不足になり、問題用紙の裏側を使わないと仕訳を書くスペースすら足りません。試験時間内にすべてを解くのは難しい問題です。

ただ、こういった問題の中にも部分点を狙いやすい箇所がありますので、簡単な部分だけ解答できれば十分です。

試験中に第2問は資料の量が多いのでここは満点を目指すと厳しそうだから、わかりそうな所だけ記入しよう、という作戦の変更が必要です。特に問3ののれんは、簡単に解答ができます。

銘柄数が多いため「決算整理仕訳に関する箇所」が難しそうなので後回しにして最初は無視しておき、期中の取引の仕訳を書き、その仕訳を答案用紙に記入すると短時間で部分点が確保できます。

部分点を狙いやすい箇所

問1 期中取引の部分

問3 のれん

下書き

【解答】

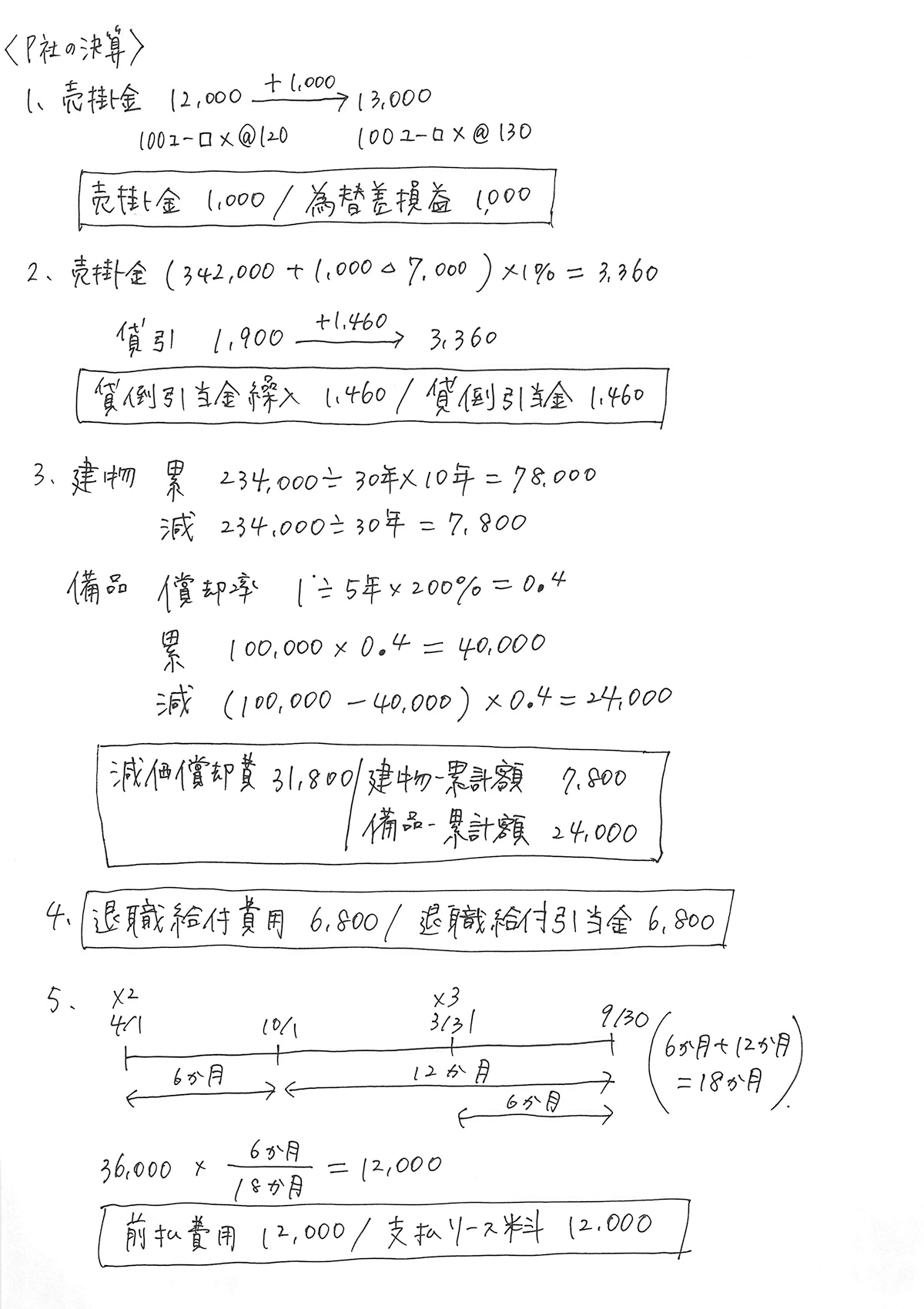

第3問 連結貸借対照表

(難易度:とても難しい 目標得点:10点)

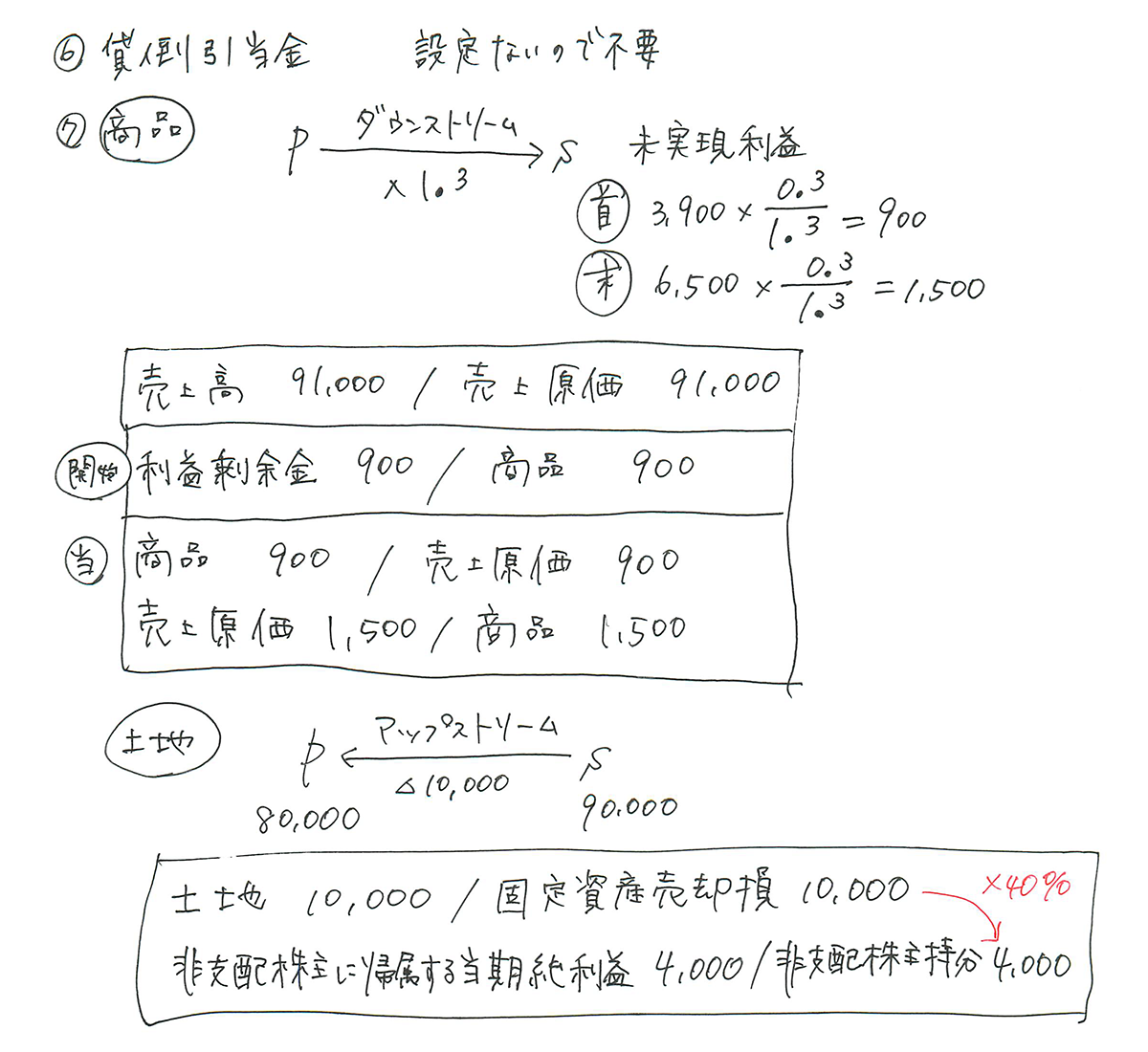

個別の決算整理と連結会計の問題です。決算整理前からスタートするため、一般的な連結会計の問題より処理が多くなり、時間がかかります。子会社の売掛金に貸倒引当金を計上していない点、土地のアップストリームなど、問題文を読むことと仕訳を書くのに時間がかかります。また、連結会計の問題はタイムテーブルを使う方法の金額を埋めるのが難しい点(当期末の利益剰余金の金額がわかりにくいため間違いやすい)も難易度を高めています。

本問の答案用紙は連結貸借対照表です。しかし、個別の決算整理を行えば金額出る項目もあり、連結会計に入る前に連結会計に関係なく記入できる資産と負債の勘定科目を埋めることが大切です(連結修正仕訳後が影響する場合は、あとから修正すればよいので)。また、P社の金額を書き写せばよい資本金や資本剰余金を埋めることができれば、短時間に部分点を稼ぐことができます。

これまでの連結会計の問題の傾向を踏まえると、今後の試験を受験する方はタイムテーブルを使う方法をマスターしておくことが必要です。次回受験される方はテキストP.423の内容を復習しておきましょう。

ステップ1 P社の決算整理仕訳を下書きに書きます。

ステップ2 下書きの仕訳を[資料1]の試算表に書き写しておきます。例えば、売掛金の場合、P社342,000の横に「+1,000」と書いておき、金額を集計するときに漏れないようにしておきます。こうすることで、P社の決算整理後の金額となるため、ステップ3以降にP社の決算整理仕訳を見なくて済みます。

ステップ3 タイムテーブルを書きます。基本的に[資料1]と[資料3]1~3を見てタイムテーブルを埋めますが、X2年3月末の利益剰余金は自分で計算する必要があり、ここが非常に難しいです。資料が「試算表」なので、繰越利益剰余金の金額は、当期純利益の金額がまだ加算されていない状況です。

(1)まずS社の当期純利益を求めます。[資料1]S社の収益と費用の差額で当期純利益を計算します。

売上546,900-売上原価275,500-販管費192,700-土地売却損10,000

=当期純利益68,700

(2)次にX3年3月末の利益剰余金を計算します。[資料1]S社の繰越利益剰余金211,200に当期純利益68,700を加算して計算し、タイムテーブルに書き写します。

X3年3月末の繰越利益剰余金 211,200+68,700=279,900

(3)[資料3]3より当期に繰越剰余金の配当25,000を行っています。タイムテーブルに当期純利益68,700と配当△25,000を書き込みます。

(4)今わかっている情報をまとめると、次のようになります。

X2年3月末の利益剰余金?+当期純利益68,700△配当25,000

=X3年3月末の利益剰余金279,900

↓

この計算式から、X2年3月末の利益剰余金?を求めます。

↓

?=279,900+25,000-68,700

=236,200

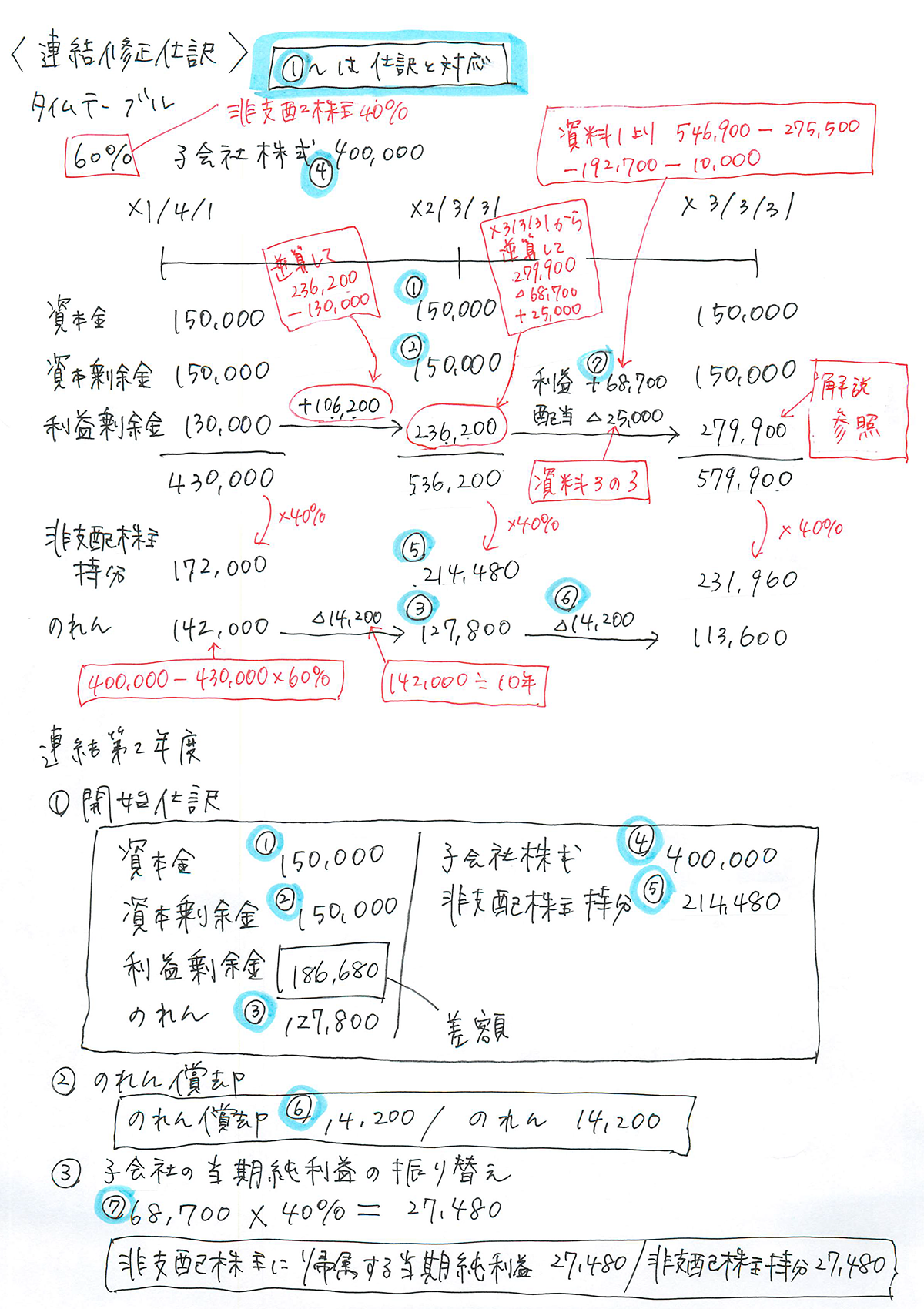

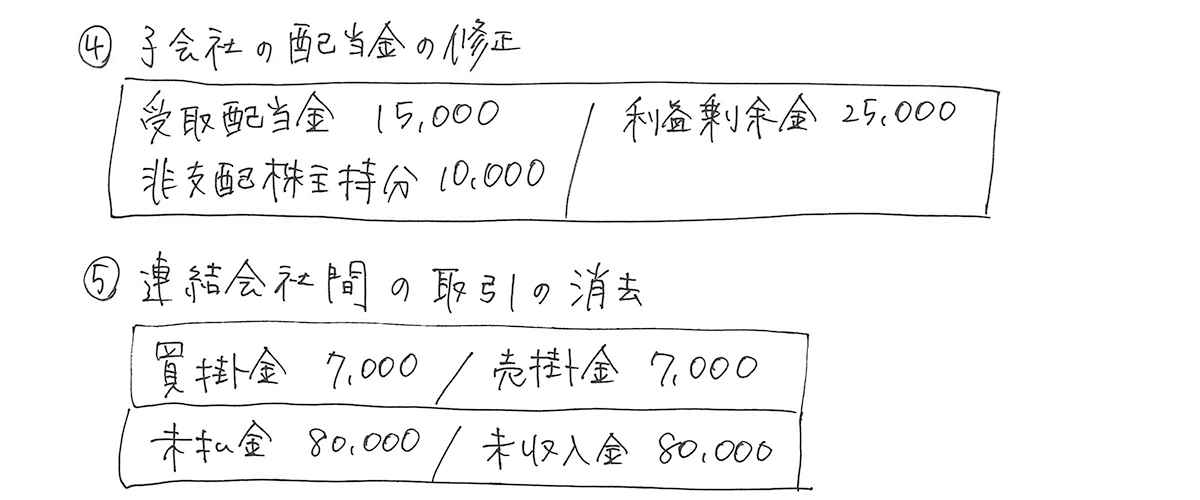

ステップ4 連結仕訳を書く前に、①~⑦の項目を書き出しておきます。これにあてはめて、連結修正仕訳を書いていくとスムーズに進みます。

◆資本連結

①開始仕訳 ②のれんの償却 ③子会社の当期純利益の振り替え ④配当金の修正

◆成果連結

⑤内部取引・債権債務の相殺消去 ⑥貸倒引当金の調整 ⑦未実現利益(未実現損益)の消去

ステップ5 タイムテーブルから①開始仕訳を書きます。下記の<下書き>のタイムテーブルに書いてある①~⑤の金額を書き写し、利益剰余金は差額で計算します。続けて、②~④の連結修正仕訳を書きます。これで資本連結は終わりです。

ステップ6 続いて⑤~⑦の連結修正仕訳を書きます。商品はダウンストリーム、土地はアップストリームなので注意しましょう。なお、土地については「固定資産売却損」が発生しているため、未実現損失の消去となりますが、仕訳を書くときの考え方は同じです。

◆土地の連結修正仕訳

P社の土地80,000は、連結グループ全体でみると土地90,000なので、土地の金額を10,000増やす必要があります。また、固定資産売却損は連結グループ内での取引なので、取り消します。S社の当期純利益に増減が発生したため、非支配株主持分を調整します(10,000×40%)。

土地10,000/固定資産売却損10,000

非支配株主に帰属する当期純利益4,000/非支配株主持分4,000

下書き

【解答】

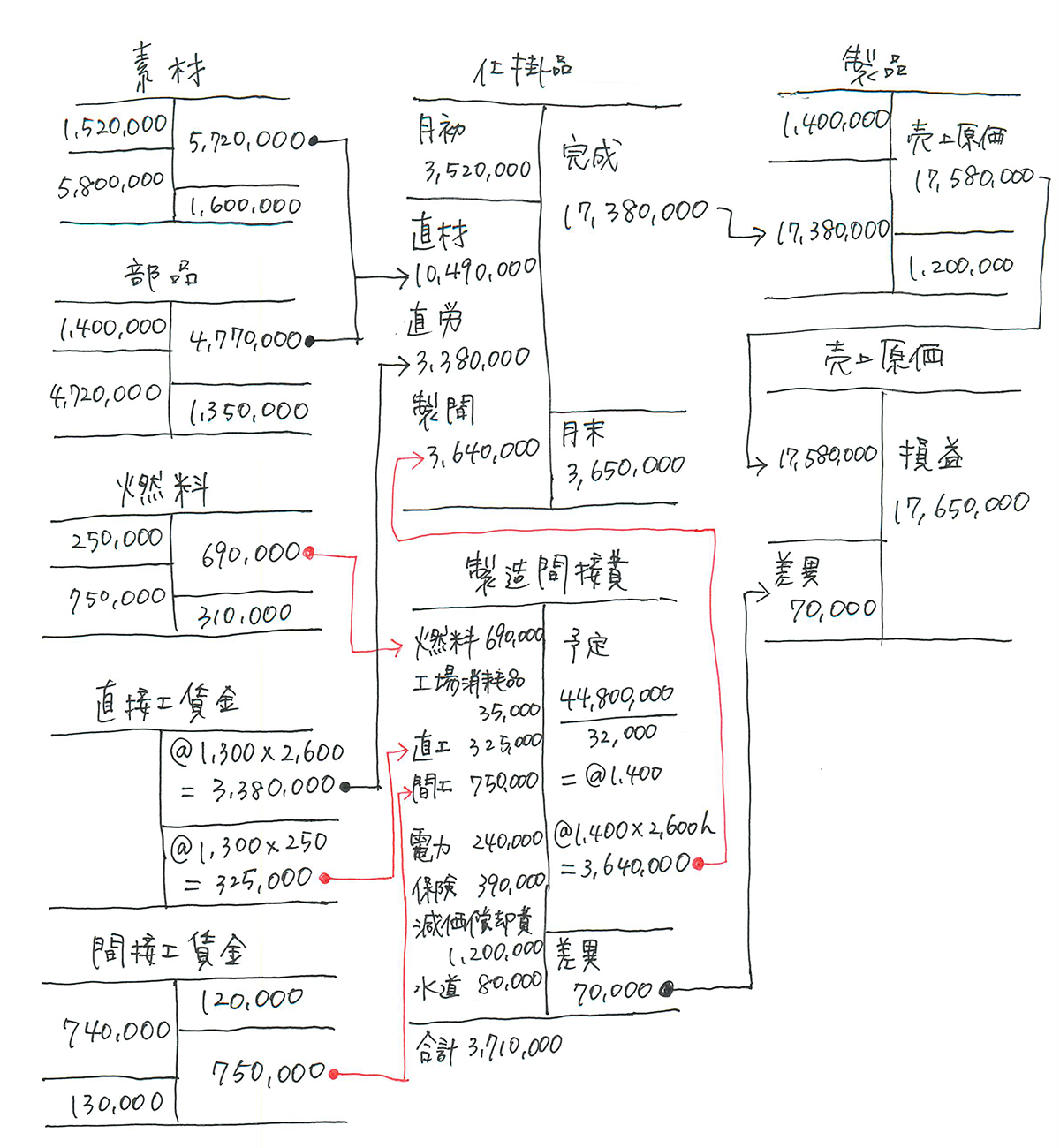

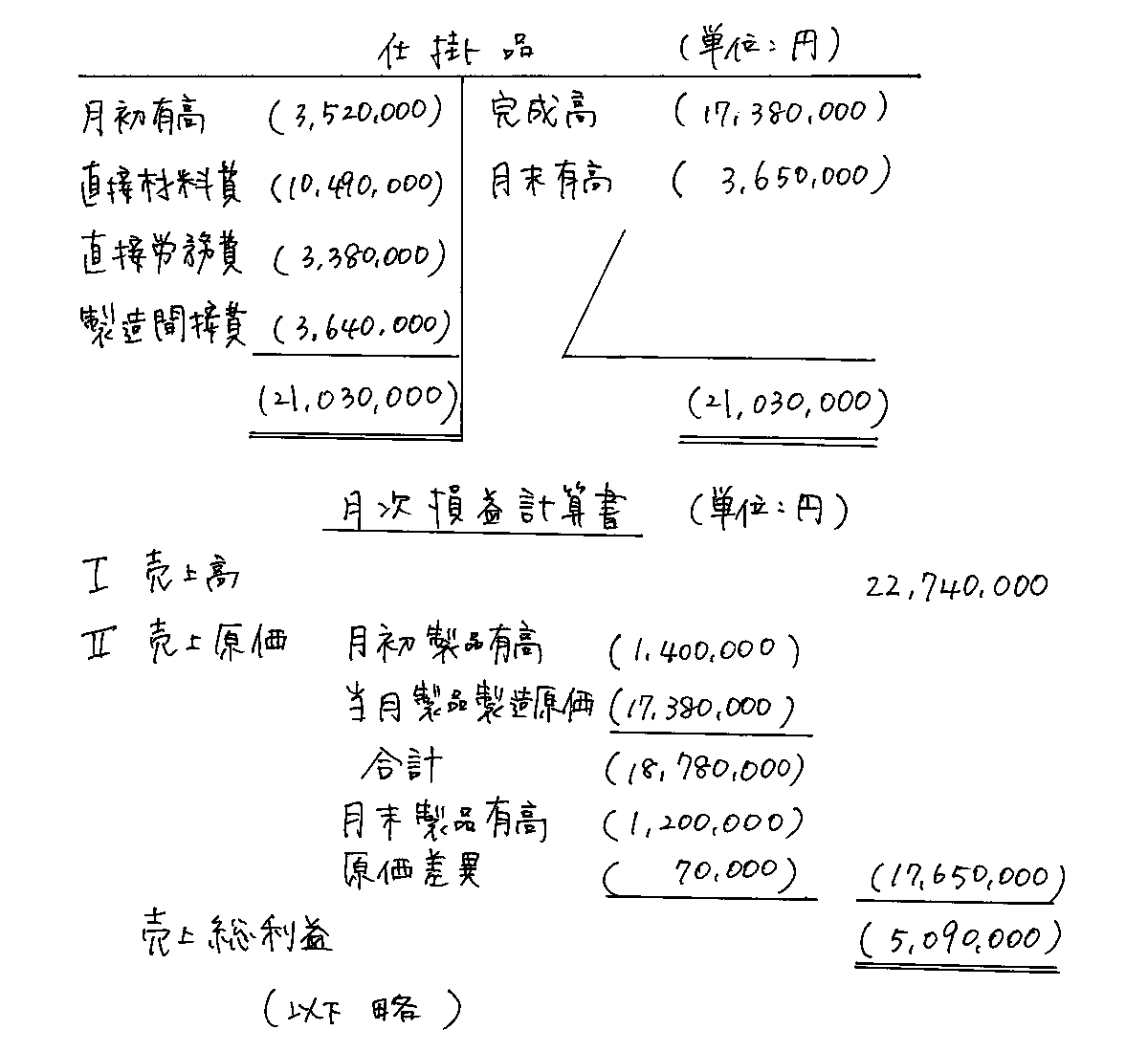

第4問 仕掛品勘定と月次損益計算書

(難易度:易しい 目標得点:20点)

費目別の資料が与えられ、仕掛品勘定と月次損益計算書を作成する問題です。基本的な内容ですので、満点を確保しましょう。

総仕上げ問題集CH1-04とCH4-02を合わせたような問題で、解き方も同じですので簡単に溶けたと思います。損益計算書の原価差異については、テキストP.112で学習した内容ですので、間違えた方はテキストを復習しておきましょう。

下書き

【解答】

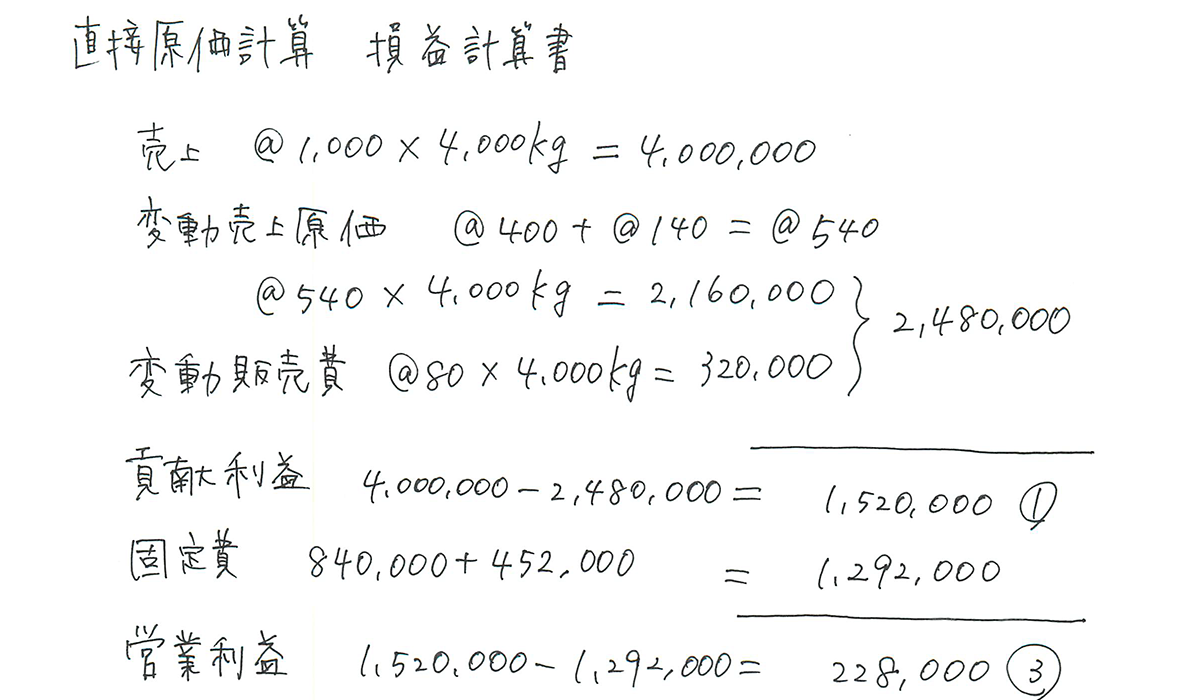

第5問 直接原価計算、CVP分析、固定費調整

(難易度:易しい 目標得点:18点)

直接原価計算の基本的な問題です。⑥は難しいので、解けなくても構いません。その他の部分を確実に得点しておきたいです。

ステップ1 下書きに直接原価計算の損益計算書を書きます。アと①と③を解答できます。

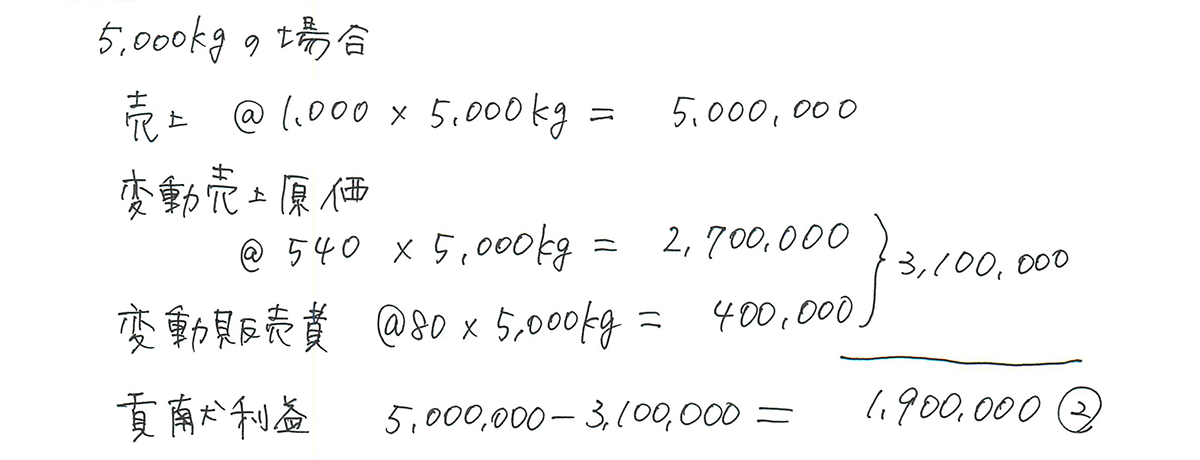

ステップ2 下書きに販売量が5,000kgになった場合の直接原価計算の損益計算書を書きます。②が解答できます。

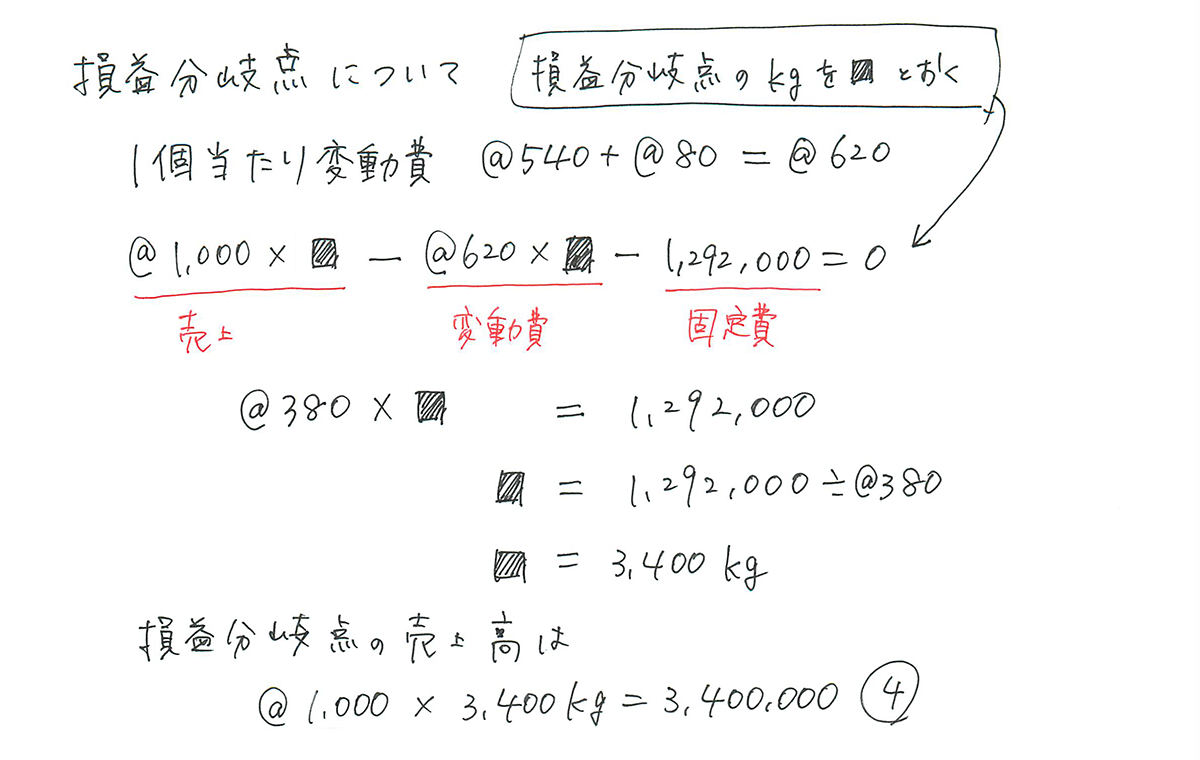

ステップ3 ④損益分岐点の売上高を計算します。

(1)まずは利益の公式を書きます。

売上高-変動費-固定費=利益

(2)損益分岐点の売上高とは、利益がゼロになる売上高のことです。損益分岐点に製品Aを何kg売ればいいのか、計算します。製品Aを■kg売るとして、利益の公式にあてはめます。1kgあたりの変動費は@400+@140+@80=@620なので、次のようになります。

売上高@1,000×■kg-変動費@620×■kg-固定費1,292,000=利益0

↓

@380×■kg=1,292,000

■kg=3,400

(3)損益分岐点の売上高は、製品Aを3,400kg売ったときである。損益分岐点の売上高を計算する。

@1,000×3,400kg=3,400,000

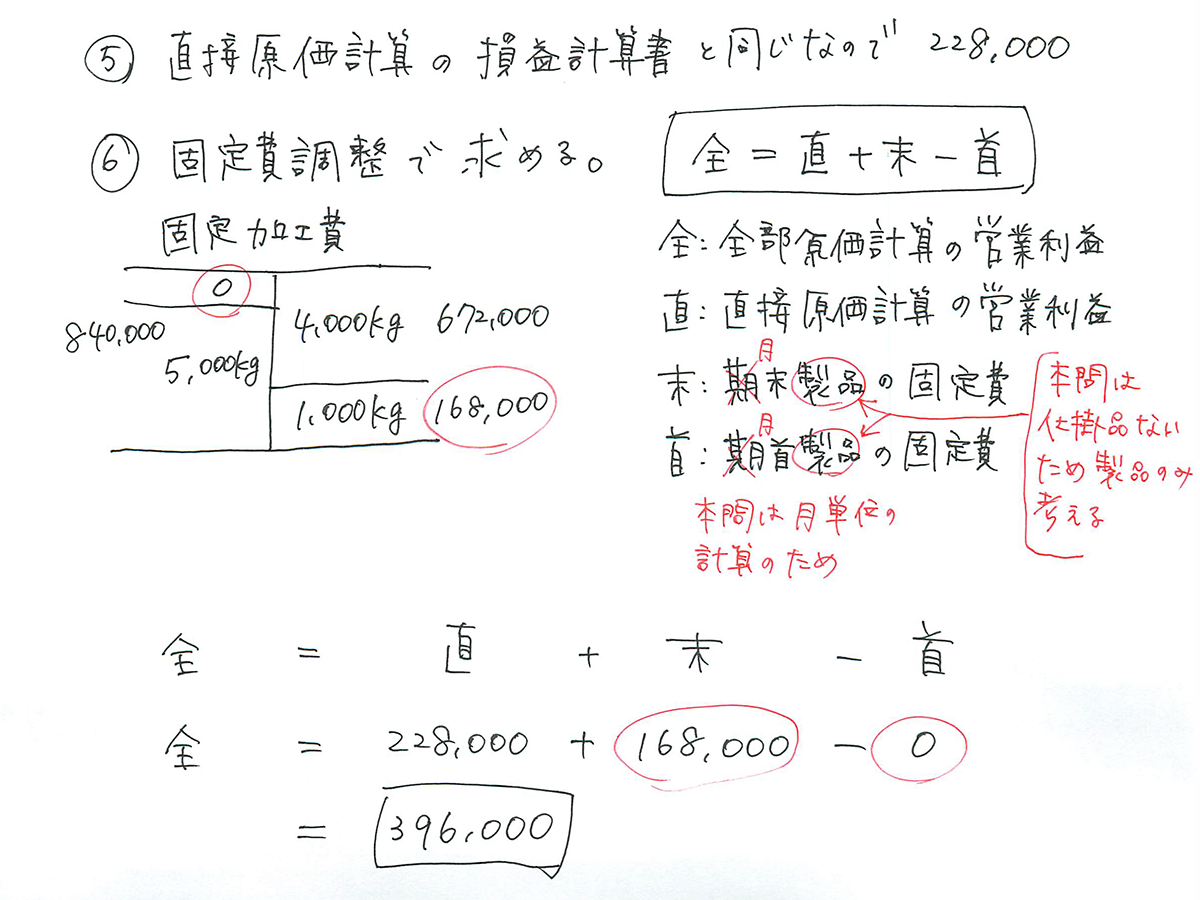

ステップ4 直接原価計算の場合、販売量4,000kgなら生産量にかかわらず営業利益の金額は同じですので、当月の営業利益228,000をそのまま⑤に書けば正解です。⑥は全部原価計算の営業利益を求める問題ですが、固定費調整の公式を使うと簡単に計算できます。

【解答】

ア 貢献

① 1,520,000

② 1,900,000

イ 比例して

③ 228,000

④ 3,400,000

⑤ 228,000

⑥ 396,000

<パブロフの書籍>

2021年2月試験向けのテキスト

★簿記2級 限定セット

商業簿記 限定セット販売 パブロフくんの特典付箋付 |

工業簿記 限定セット販売 パブロフくんの特製付箋付 |

★通常販売

パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第6版 |

パブロフ流でみんな合格 日商簿記2級 商業簿記 総仕上げ問題集 2020年度版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 テキスト&問題集 第3版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集 第3版 |

<スマートフォン用アプリ>

2021年2月試験向けのアプリ![]()

パブロフ簿記2級 商業

[Android] [iPhone] [iPad]

![]()

簿記2級 工業

[Android] [iPhone] [iPad]

61 Comments

第三問のS社の当期純利益の出し方について質問があります。

[資料1]S社の収益と費用の差額で当期純利益を計算します。

売上546,900-売上原価275,500-販管費192,700-土地売却損10,000

=当期純利益68,700

土地売却損の10000というのはどのように算出するのでしょうか?

コメントありがとうございます。

下書きの⑦土地に書いてある90,000と80,000の差額です。

工業簿記で躓いてしまいます。過去問にでてきた似たような問題、教科書に載ってるような問題なら解けるのですが、それらに載っていないような問題、少しひねった問題だと、どう解いていいかわからず点数が下がってしまいます。工業簿記であらゆるパターンが載ってるもの、応用編が載っているおすすめの問題集があれば教えていただきたいです。

コメントありがとうございます。

工業簿記は出題パターンが決まっており、出題パターンを効率的に学習するためには「パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集 第3版」を使用するのがオススメです。

https://pboki.com/text/text.html

こんにちは。

パブロフ君のテキスト・問題集・アプリで勉強し、無事2級に合格できました!

最初は問題集も全然解けませんでしたが、解説の下書きを真似してひたすら書いていたら、後半でグッと点数が伸びるようになりました。

本当にありがとうございました!

よせだ先生へ

156回2級合格しました!!!

テスト中、第2問と第3問が難しくて何度も諦めようかと思いましたが

諦めなくて本当によかったです(/ _ ; )

合格の文字を見て、久しぶりに涙が出そうになるほどうれしかったです!

点数開示されないとこなのでわかりませんが、

おそらくギリギリだったのではないかと思いますが…。笑

パブロフくんと出会えてよかったです!!

本当にありがとうございました(^O^)

パブロフ先生

本日156回の2級の合格発表があり、無事、独学で一発合格できました。

パブロフ本で演習を2~3周させていただきました(1周目のときは絶望しかありませんでしたが…)。

特に工業簿記の直接原価計算と全部原価計算のところの演習の先生のコメント部分(3期分を比較する問題)が今回の工業簿記に生きたと感じました。

〈結果〉

第1問16点

第2問8点

第3問18点

第4問20点

第5問20点

合計:82点

社会人になってから簿記に携わるようになり、約半年の勉強期間でしたが『理解』(≠暗記)しやすい本・演習本だったと思います。

ありがとうございました。ここに御礼申し上げます。

現職経理で転職する為に日商2級にチャレンジして来ましたが、勉強不足だったり、工業簿記が何度やっても理解出来なくて点が伸びず苦戦し、5度目のチャレンジでしたが合格出来ました。

試験の2週間前にパブロフブログに上がっていた連結4年度かつ2社の問題を解いてなかったら3問も取れていなかったので先生には感謝してもしきれません。

仕事の合間を縫った勉強は大変でしたが、この経験を今後に活かしていきたいです。

本当にありがとうございました。

2級合格しました!

アプリ特典の実践問題のおかげです。

こちらのサイトも、何度も参考にさせていただきました。ありがとうございました。

解けなかった問題はよせだ先生の解説を参考に復習します。

簿記がおもしろいと思えたので、これからも会計系の勉強を続けようと思います。

2級に一発合格できました!!本当によせだ先生のおかげです!第1.4.5問で満点が取れたことがとても嬉しかったです!

テキストと併せて総仕上げ問題集を3周+ほどして試験レベル問題を徹底して練習したこと、下書きの書き方、本試験での解き方(第1問から順に解かない)をよせだ先生の本でマスターできたおかげだと思っています!

本当にありがとうございました!

2級に無事一発合格しました。

通勤中アプリで勉強出来たのが大きかったです。ありがとうございました。

2級合格おめでとうございます!

一発合格すごいです。

れいちゃんさんの努力の成果が出て、とても嬉しいです。

通勤中にアプリを使ってくださったのですね。ありがとうございます!

よせだ先生、ありがとうございました!

独学で連結会計につまづき、諦めかけていた所、よせだ先生の有料版一問一答アプリに出会い、無料解説動画に救われ、問題集も工業と商業2冊購入させて頂き、全て暗記するまでやりました!

結果、第1.4.5問は満点で、合計86点で合格していました!

今後簿記を始める知人がいたら、全力でよせだ先生の本を使うようすすめます!

合格おめでとうございます!!!

第1問、第4問、第5問が満点で86点!

すごい高得点ですね。努力の成果が出て素晴らしいです。

ありがたいお言葉をいただき、とても嬉しいです。

今後も良い教材を作れるよう精進していきます。

おかげさまで2級合格出来ました!最初は総仕上げ問題集が難しく感じてめげそうになりましたが、アドバイス通り何度も繰り返して可能な限り自分のものにしたからこその合格だと思っています。

私の質問や学習相談にも常にご丁寧にお答え下さいましたこと心より感謝しております。

本当にありがとうございました!!!

2級合格おめでとうございます!

2級の試験がとても難しくなってきているので、総仕上げ問題集も最初は難しく感じますよね…。

つゆざきさんの努力の成果が出て、私も嬉しいです。

ご報告をいただきまして、ありがとうございました!

2級合格しました(一発合格です!)

以前「よくある質問」ページにて稚拙な質問ながら細かに解説頂きました。助かりました。

又、アドバイス通りパブロフ君の「テキスト」と「総仕上げ」の計4冊 徹底的にやり込みました。

(パブロフ君の電卓bookや当サイト動画解説も)

第4、第5、第1と順調に進められました。(第5は少しトリッキーでしたが)

第2で時間が掛かってしまい部分点狙いに切り替え、

第3で時間不足になりかなり焦りましたが「総仕上げ」の財務諸表や連結を徹底的にやり込んだ成果を出せたと思います。「動画解説の連結4年版」も効きました。

パブロフ君の教材は家宝にします!ありがとうございました。

2級合格おめでとうございます!

今回難しかったので、第4問と第5問で満点近く取り、第2問と第3問はあきらめずに部分点を取れた方が合格しているようです。

努力の成果が出て素晴らしいです!

こちらこそ、嬉しいご報告をいただけてありがとうございました!

よせだ先生、ありがとうございます。

パブロフ簿記のおかげで、2級を一発合格できました!!

結果は以下のとおりです。

<結果>

・問1…16点

・問2… 8点

・問3…10点

・問4…20点

・問5…20点

————–

合計…74点【合格】

今年2月に3級合格後、2級を目指しました。

でも、難しくて、受験をしようか迷っていました。

そんな中、パブロフ簿記に出会いました。

毎日、テキスト・問題集をやりました。

難しいところは、動画も拝見しました。

その結果、特に、連結会計・有価証券は得意になりました。

結果は上記のように半分(問2は8点、問3は10点)でしたが(笑

でも、試験当日、諦めずに手を動かせたのは、先生のおかげです。

(得意という意識がなければ、問2、問3に面食らって手を動かさなかったです。)

最終的には、工業簿記で満点を取れたのが勝因でした。

それは、よせだ先生の手書きを毎日マネしたからです。

努力が報われて本当に嬉しいです!!

調子に乗って、1級も目指そうと思っています。

1級のテキスト・問題集を発売されるご予定はありますか?

2級合格おめでとうございます!

工業で満点、素晴らしいです。

問2、問3はあきらめずに取り組んだからこそ「もぎとった」8点と10点だと思います。

しゃち夫さんの努力が報われて、私も嬉しいです!

1級の書籍は今のところ出版の計画がなく申し訳ございません。

1級の受験を応援しています!

2級受かりました!

先生とパブロフ君とお兄さんのおかげです。

仕訳と工業では満点をとれました。

連結や工業で大手通信教育のDVDでも全く解らなかったところが、

パブロフ式の丁寧な解説と下書きのおかげで理解できるようになりました。

特に総仕上げ問題集は最高でした。

下書きと解説が両方あるおかげで、考え方と回答の手順が同時に身に付いたと思います。

このブログでもたくさん質問に答えて頂いて、本当にありがとうございました。

2級合格おめでとうございます!!!

仕訳と工業で満点!すごすぎます!

努力の成果が出て素晴らしいです。

ありがたいお言葉をいただき嬉しいです。

良い教材を作れるよう精進いたします。

こんにちは^^ 今回無事に一発で2級合格できましたので、コメントさせていただきます。

商業簿記、工業簿記ともにパブロフくんのテキストと問題集のおかげで合格することができました!!

また、連結会計は動画の解説が大変わかりやすく、テキストだけではわからなかったことも、動画のおかげで理解できました。

商業簿記は最初は違うテキストを使っており、全然理解出来ず苦手だった連結も、パブロフくんのおかげで得意になれました。

工業簿記は最初からパブロフくんで勉強をはじめ、大変わかりやすかったので、そこまで苦手項目も作らず勉強をすすめることができました。

2級受験生みなさんにオススメしたいくらい、本当にたくさん助けていただきました。

合格できたのは間違いなくパブロフくんのおかげです。

本当に本当にありがとうございました!

長文失礼致しました。

こんにちは!

今回難しかったですが一発で2級合格…すごいです。

合格おめでとうございます!!!

ありがたいお言葉をいただき大変嬉しいです。

良い教材を作れるよう精進していきたいと思います。

コメントありがとうございました!

さきほど発表があり、2級不合格(62点)、3級合格(72点)でした。

会計関連の試験は初めての挑戦でありパブロフくんと勉強していくうちに

簿記の底深さと楽しさが体感できました。

不勉強な質問にもタイムリーにお答えいただき感謝しています。

ありがとうございました。

2級合格しました!

154回:不合格、155回:試験中止で時間がかかりましたが、乗り越えられたのは先生のおかげです!!

特に工業簿記で苦戦して154回は不合格でしたが、パブロフさんのテキストと問題集に繰り返し取り組むことでわかるようになりました。

本当にありがとうございます!!

合格おめでとうございます!

試験中止を経験されたのですね…大変な事態でしたが、乗り越えて合格されて本当に素晴らしいです。

こちらこそ、ご報告をいただけて嬉しいです。ありがとうございます!

3級合格おめでとうございます!

2級初めての受験で62点は、とてもすごいことだと思います!

楽しさを体感していただけて嬉しいです。

私も簿記には底深さがあると感じます。

勉強はけっこう大変ですが、一度、簿記や会計を知ると、社会の見え方が変わってくる気がします。

コメントありがとうございました!

突然のコメント失礼します。

154回で落ちましたが、今回の156回で2級に合格できそうです。

パブロフのテキスト、総仕上げを利用して、効率的に演習できた結果かと思います。

ありがとうございました。

31歳で働きながらですが、公認会計士を目指すか検討中です。

世間では、会計士がAIに取って代わられる、というような勝手な吹聴があるように思いますが、よせだ先生としてはどうお考えですか?

また30代から会計士を目指すことに対しても、どうお感じか、お聞きできると幸いです。

筋違いな質問かもしれませんが、よろしくお願いします。

コメントありがとうございます。

合格できそうということで、おめでとうざいます!

会計士仲間とよく話すのですが、会計士の仕事のうち単純作業や大量のデータの分析などはぜひともAIといいますか、ITでどんどんやっていただきたいですね。現在も、監査業務はだいぶITを利用して精度を上げています。

そのうえで、会計士はAIが苦手な「例外処理」「判断」などに集中すれば、もっと精度の高い監査ができるのではないかと思います。

AIに取って代わられる業務はあると思いますが、それは単純な業務であって、会計士の「会計を総合的に見る力」「判断する力」は今以上に必要とされる時代になると感じています。

30代から会計士を目指すことは決して遅くないと思います。実際に私の監査法人の同期にも30代の方はたくさんいました。仕事との両立で学習される方も合格できます。

会計士は「資格を持っている」というステータスだけでなく「会計のスペシャリスト」としての知識と経験を得て、監査、税務、一般企業での財務経理の統括など社会の様々な場面で活躍できます。今後の長い人生に有用であることは確かだと思います。

ただその分、試験勉強はかなりハードです。学習時間は簿記2級の10倍(3500時間)程度と言われ全分野を学習すること自体は努力すれば難しくないのですが、私は、簿記が苦手だったのもありなかなか点数が伸びず、さらに1度不合格になるとまた1年この苦労を続けなければいけないのか…と絶望的な気持ちになりました。

私の経験からアドバイスさせていただくと、もし会計士試験に挑戦する場合は、期限を(たとえば3回まで受けるなど)決めて心の余裕を持つことと、会計士の学習の途中で簿記1級を取得しておくことをオススメします。簿記1級は、それ自体を目指すとかなり難しい試験ですが、会計士の講座・問題演習をこなしてる人たちが腕試しでよく受験します。簿記1級があれば会計士の取得がもしだめだったときにも会計をしっかり学習した証明になります。

ご返信、また詳細にお応え頂きありがとうございます!

貴重なアドバイス、大変恐れ入ります。

今後の学習の参考にさせて頂きます。

今後もよせだ先生のご活躍をお祈りしております。

初めまして。税理士になりたくて簿記1級を取るために今年の6月からパブロフ簿記の3級から始めました。今回は2級と1級を併願受験したのですがどちらも合格できそうです。これで税理士試験に挑戦できます。パブロフ簿記にはともお世話になりました。ありがとうございます。

簿記1級と簿記2級のダブル合格、おめでとうございます!

6月から勉強を始めて簿記1級の合格は本当にすごいです!簿記の才能がありますので、税理士試験も大丈夫ですよ。

税理士試験に合格すると、出会う人や働く環境など、いろいろな場面が面白くなるのは間違いありません。勉強は大変だと思いますが、その分あとから多くのものがついてきます!税理士試験の合格を応援しています!

第二問の3月31日のその他有価証券の時価評価のところで、D債券@1050×2,500,000÷1,000の式の意味が理解できません・・・教えてもらえると助かります!

額面1,000円当たりの時価と書いてありますので、「2,500,000÷1,000」×「1,050」という計算をしています。

大手専門学校の解答と配点予想を見る限り、第1問12点、第2問12~14点、第3問16~18点、第4問14~16点、第5問20点でした。

問題を解く順番は、第1問→第4問→第5問→第2問→第3問

時間配分は第1,4,5問で35分、第2問40分、第5問に35分、見直しで10分でした。

第1問の仕訳と、第4問の原価差異は完全なケアレスミス。見直しの時間を有効活用できれば防げたかと思います。

第2問の有価証券は、問2,3は合致、問1の期中取引は半分程度は正解したかと思います。

第3問の連結会計は、非株主持分と利益剰余金の計算違いのみで、それ以外は合致。

第5問の直接原価計算は満点を取れました。

自己採点では合格基準を上回っていますが、結果が出るまでドキドキです。

試験お疲れさまでした!

素晴らしい得点ですね。難しい試験でこれだけ得点できたのはすごいことです。大変だったと思いますが勉強頑張ってよかったですね。

合格発表までゆっくり休んでください♪

今日の合否発表で、無事に合格してました。

今年の3月から簿記3級の勉強を始めて、5月から2級商簿を勉強開始。

当初はT〇C社出版の参考書で勉強していましたが、税効果会計と連結会計で大きく躓き、7月~8月のお盆頃までまったく勉強していませんでした。

諦めかけていた時に、たまたまYo〇Toubeでパブロフの連結会計の解き方を見て目が覚めました。

(特に連結会計でタイムテーブルを使った解き方の動画は、本当に何度も何度も見ました)

そしてすぐに商簿工簿テキスト&問題集4冊を買いに行き、アプリをダウンロードし、盆明け~9,10,11月の約3か月間でテキストを仕上げ、問題集を3周し、そして試験に挑み、一発で合格。

よせだあつこ先生のテキスト&問題集、アプリにYouT〇beの動画が無ければ、絶対に合格していません。

本当にありがとうございました。

合格おめでとうございます!

今回の2級は難しかったですが、短期間で合格されていて、とても素晴らしいです!

特に「問題集を3周」というのは、できそうでなかなか気力のいる大変な勉強だったと思います。

ぽっかにっかさんの努力の成果が出て、とても嬉しいです。

こちらこそ、コメントありがとうございました!

1問目で(借)受取手形800,000 不渡手形802,000/(貸)当座預金802,000 受取手形800,000 と書いたのですが、間違いでしょうか??

その仕訳は不正解となってしまいます。

第1問の2

仕訳を合算せず、

買掛金36,000/仕入36,000

買掛金1,764,000/当座預金1,764,000

に分けて回答してしまいましたが、バツになってしまうでしょうか。

恐らく大丈夫だと思いますが、採点官の方次第です。

よせだ先生としての予想配点気になりますわ

全部原価1点だけなのかなと

ちなみに予想は75点でした

試験お疲れさまでした!

素晴らしい得点ですね。実際の配点はわかりませんので、合格発表までゆっくり休んでください♪

先生のおかげでおそらく合格しました。パブロフ簿記2冊とtacの過去問集だけの独学でしたがなんとかなりました。先生のわかりやすいテキスト、苦学生には本当に助けになりました。ありがとうございます!

合格おめでとうございます!

パブロフのテキストがお役に立ったようで、大変嬉しいです♪

こちらこそ、嬉しいコメントありがとうございました!

第1問、第4問、第5問は満点取れそうです!

第3問は、非支配株主持分と利益剰余金だけ間違えましたが、まあまあできたと思います。第2問、難しかったです。膨大な情報を、整理しきれず半分取れたか取れなかったか、、

まだ合格か分かりませんが、パブロフのテキスト4冊でここまで来れました!YouTubeの動画も何回も観ました!パブロフのテキストはなぜか解いていて楽しかったです。ありがとうございました。

いつも応援しています。

試験お疲れ様でした!

第1問、第4問、第5問の満点、素晴らしいです!

理想的な得点の取り方で、第2問は部分点で十分ですよ。量が多すぎて難しかったです。第3問は難しい問題でしたが、解けたのはともぞうさんが連結会計を得意になるまで練習したからこそです。試験当日までの勉強大変だったと思いますが、勉強頑張ってよかったですね。

合格発表までゆっくりお過ごしください。嬉しいコメント、ありがとうございました!

今回も不合格でした。

年々、難易度が上がり心が折れそうです。

解答見て次の試験に向けて復習させていただきます。

現在問題集を工業簿記は第二版、商業簿記は第4版を使用しているのですが、新しいものに変更した方が良いですか?それとも信じてそのまま完璧になるまで繰り返した方が良いでしょうか?

試験お疲れさまでした。

最近の簿記2級の試験は難易度が高くなっており、5人に4人は不合格という試験になっています。ただ、難しい問題に注目してしまいがちですが、今回の試験ですと第1問、第4問、第5問といった基本的な問題で満点近い得点を確保し、残りの難しい問題で部分点を稼ぐことが重要です。基本的な問題はテキストや総仕上げ問題集で十分対策が可能ですので、地道な差が様ですがコツコツ問題を繰り返し解いていきましょう。

工業簿記は第2版をお使い頂いて大丈夫です。商業簿記の連結会計に関して新しいもの(2020年度版)を使った方がよいですが、下記の記事で連結会計のタイムテーブルを使った解き方の解説をしていますので、今お使いのテキストと下記の記事の問題を練習すれば対策は十分です。ただ、連結会計の解き方が苦手でしたら、最新の総仕上げ問題集に買い替えた方がいいかもしれません。

https://pboki.com/youtube/ren4/ren3sei4nen.html

次回の簿記2級リベンジ、応援しています!

先生、お返事ありがとうございました!

ひとまず2月試験に向けて今の問題集で引き続き頑張ってみます!動画も参考にします!

連結タイムテーブルの利益剰余金で、逆算で1年度末の値を出す際に当期の利益を引くのはなぜですか?試算表の繰越利益剰余金に当期純利益は加算されていなので配当金のみ加算すれば良いと思います。

下書き等修正いたしました。

こんにちは、第3問の利益剰余金の解答金額の内訳を詳しくお願いします。

当期末のP社の利益剰余金+S社の利益剰余金±連結修正仕訳で計算できます。

ただ、連結貸借対照表の資産と負債・純資産の差額から利益剰余金を計算した方が簡単です。

問5の配点足りないと思います。

修正いたしました。

いつも解説拝見して、本当に助かっております。

細かい質問ですみませんが、問1(1)不渡手形の問題がよく分かりません。

取引の流れとして、

受取手形/売上

不渡手形/受取手形

当座預金等/不渡手形

となると思ったので

不渡手形800,000/受取手形800,000

未収入金802,000/当座預金802,000

と回答しました。

解説を拝見して「会社が倒産するまでは貸し倒れにしない」というのは分かるのですが、テキストを見てもスッキリせず。

手形を不渡にする場合でも受取手形は後々請求するからそのまま残しておくイメージなのでしょうか。

詳しく教えて頂けるとありがたいです。

本問は割引手形の不渡りで、取引の流れは次の通りです。

①商品を売ったとき

受取手形800,000/売上800,000

②手形を割り引いたとき

当座預金799,000/受取手形800,000

手形売却損1,000

③割引手形が不渡りになったとき【本問】

不渡手形802,000/当座預金802,000

受取手形は②の割り引いたときに、受取手形を減らしますので、対象となる受取手形は帳簿上ゼロになっています。

お持ちでしたらパブロフ流商業簿記テキスト第6版P.90に取引の流れと仕訳が書いてありますので復習してみてください。

問題文に書いてある取引と仕訳の流れは次のようになります。

①かねて得意先から売掛金の決済のために受け取り

受取手形800,000/売掛金800,000

②取引銀行で割り引いていた額面¥800,000の約束手形

当座預金 ? /受取手形800,000

手形売却損 ?

③額面¥800,000の約束手形が満期日に支払拒絶され…行った。(★本問の解答)

800,000+1,200+800=802,000

不渡手形802,000/当座預金802,000

④-1 償還請求により得意先からお金が返ってきた場合。

現金802,000/不渡手形802,000

④-2 得意先が倒産などしてお金が返ってこないことが確定したとき。

貸倒引当金802,000/不渡手形802,000

※貸倒引当金は貸倒損失の場合もある

本問は「割引手形の不渡り」(テキストP090)にあたり、受取手形自体は②の仕訳で消してしまっているので、③で受取手形を登場させるわけにはいきません。

そこで③「不渡手形」という勘定に延滞利息などすべて詰め込んで置いておき、④の事象が発生したときに不渡手形を消すと同時に適切な勘定にします(1の場合は現金を受け取る、2の場合は貸倒れとする)。