受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

<更新情報>

12月22日 全国の合格率が発表されました。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第147回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回2月の試験直前に過去問として利用しましょう。

◆TAC 解答冊子の請求はこちら。

◆資格の大原 解答冊子の請求はこちら。

受験生の感想アンケート

試験お疲れ様でした!

本日(147回)の日商簿記2級の難易度はどうでしたか? #簿記 #簿記2級— パブロフくん@会計士・簿記アプリ (@pubboki) 2017年11月19日

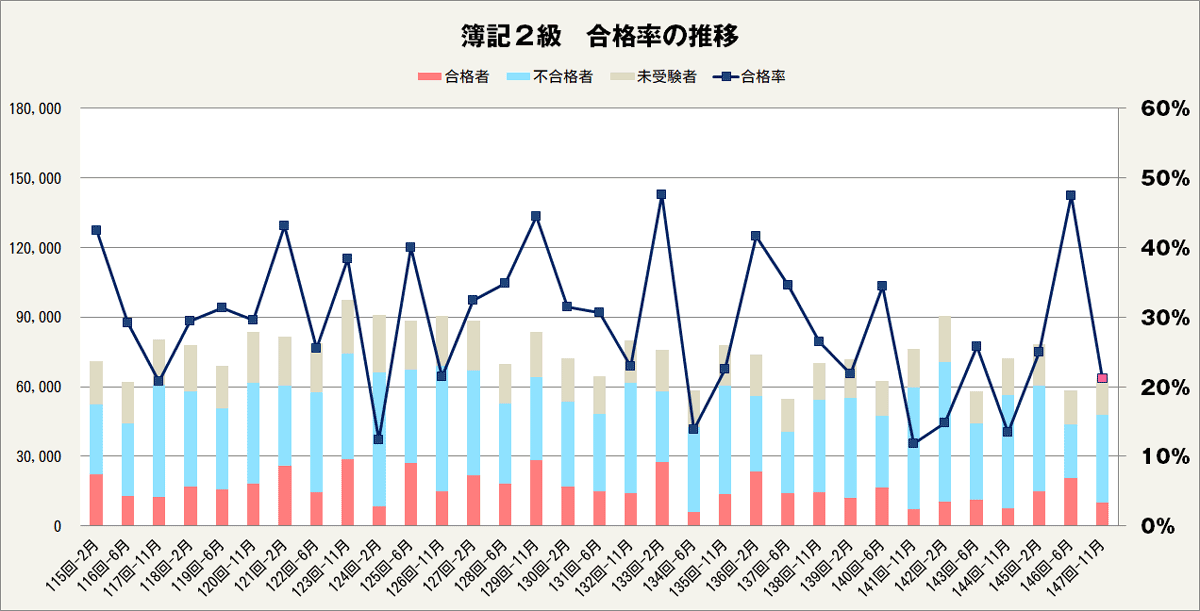

第147回の日商簿記2級の合格率

今回の試験は、第1問、第2問が難しかったこと、満点を取りやすい問題が少なかったことと、範囲が広くなったため、試験範囲をすべて勉強するのが難しくなったことを踏まえて、合格率は前回よりかなり低くなりました。

・12月22日 全国の合格率が発表

21.2%(合格者数10,171名/受験者数47,917名)

・11月27日 各地域の合格率が発表

松戸商工会議所 15.8%(合格者数50名/受験者数316名)

岡山商工会議所 13.2%(合格者数46名/受験者数348名)

水戸商工会議所 12.4.%(合格者数48名/受験者数424名)

松本商工会議所 31.9%(合格者数38名/受験者数119名)

長野商工会議所 23.4%(合格者数37名/受験者数116名)

徳島商工会議所 15.7%(合格者数17名/受験者数108名)

第147回の日商簿記2級の試験問題

今回出題された簿記2級の問題は次のとおりでした。茶色はテキスト、問題集の対応問題です。

第1問 仕訳5問(配点20点)

1.建設仮勘定の振り替えと旧建物の除却

【対応:総仕上げ問題集P048の3、P272の1】

2.為替予約(取引と同時)

【対応:商業簿記テキストP084Q1】

3.クレジット売掛金の取り消し

【対応:総仕上げ問題集P.014の2と金額も同じ】

4.ファイナンスリース取引(利子込み法)

【対応:商業簿記テキストP184Q4】

5.ソフトウェア仮勘定の振り替え

【対応:総仕上げ問題集P.273の5】

第2問 合併と連結会計(配点20点)

問1(1)吸収合併(株式の交付)

【対応:商業簿記テキストP308Q1】

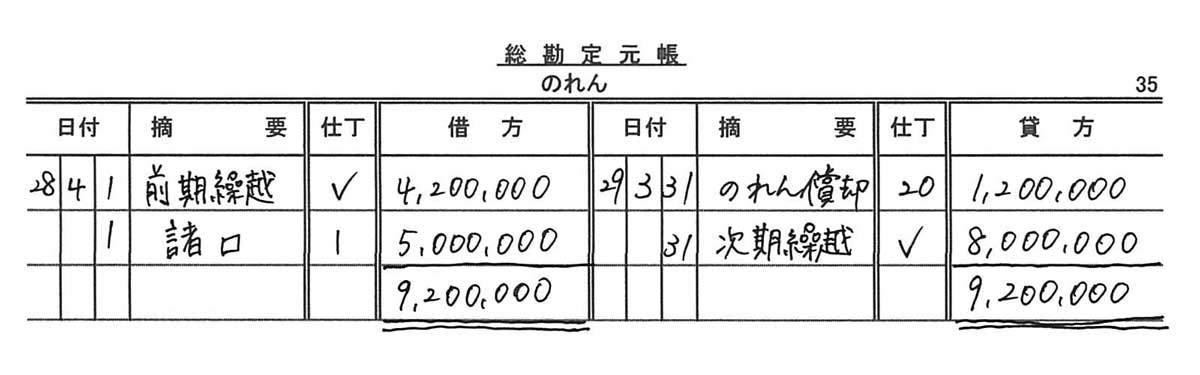

(2)総勘定元帳のれん勘定の記入

問2(1)子会社株式の取得

【対応:商業簿記テキストP212Q1】

(2)子会社株式の決算整理

【対応:商業簿記テキストP206】

(3)連結会計の仕訳

①投資と資本の相殺消去

【対応:商業簿記テキストP399Q1】

②のれんの償却

【対応:商業簿記テキストP408Q2】

③当期純利益の振り替え

【対応:商業簿記テキストP408Q2】

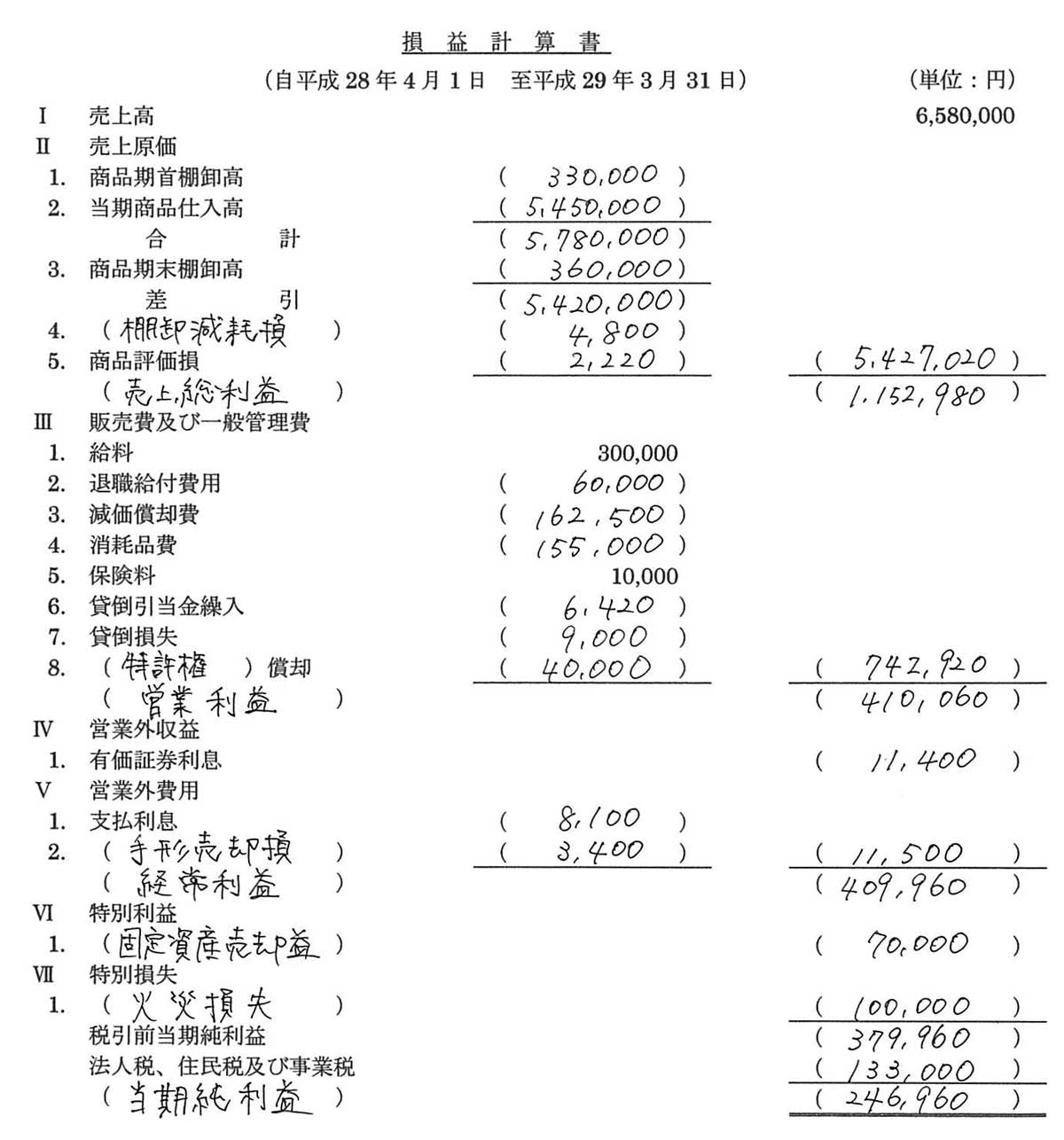

第3問 損益計算書(配点20点)

【対応:商業簿記テキストP336Q1】

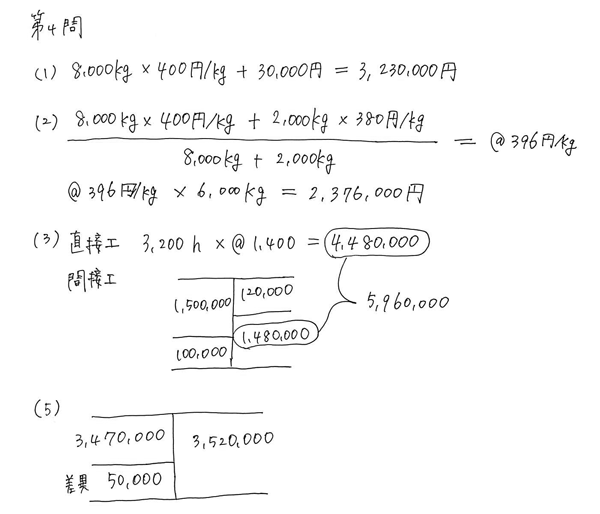

第4問 本社工場会計(配点20点)

【対応:工業総仕上げ問題集P034、P110】

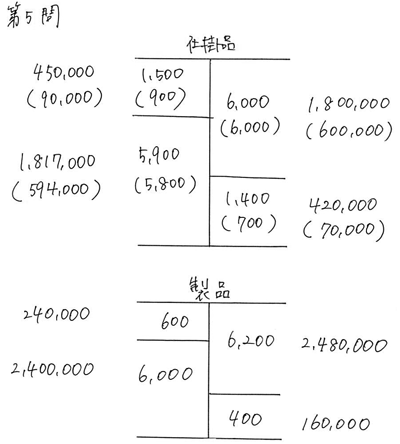

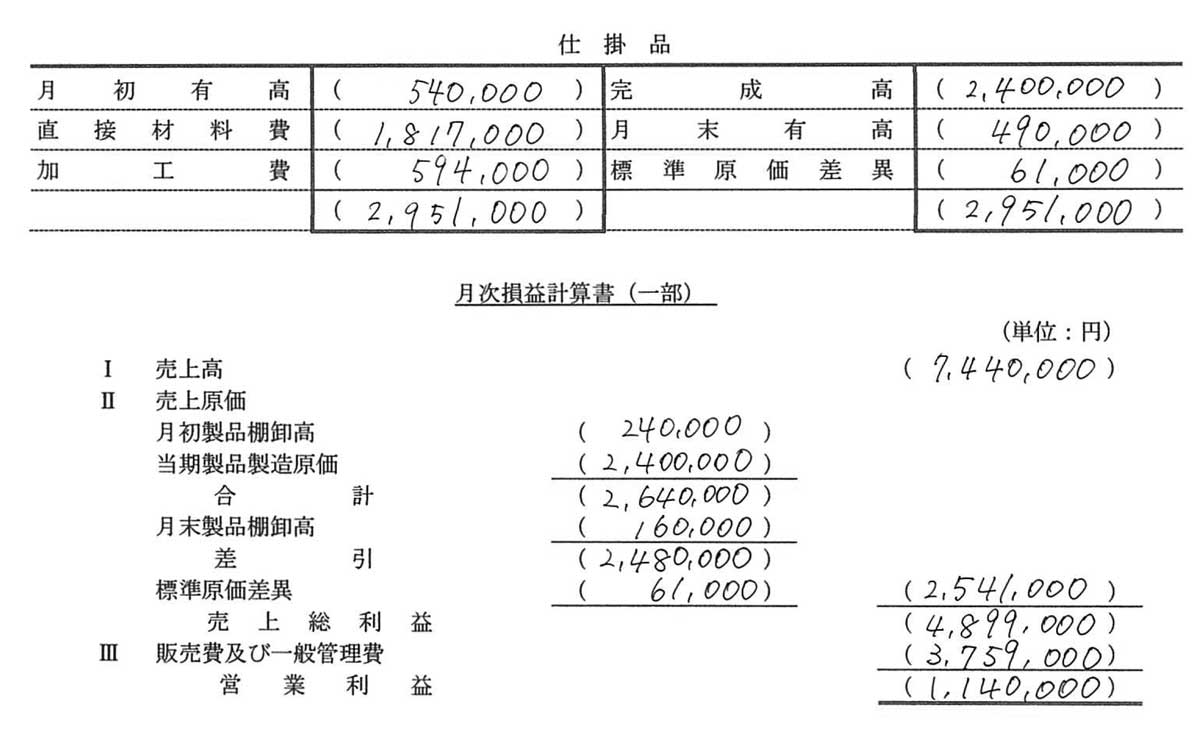

第5問 標準原価計算の損益計算書(配点20点)

【対応:工業総仕上げ問題集P208】

第147回の日商簿記2級の解説

<解く順番>

典型的な出題の工業簿記から解くのがオススメです。第2問は見慣れない問題なので、後回しにします。また第3問は時間がかかるので、後回しにします。

第1問→第4問→第5問→第2問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 12点 | 15分 | 8分 |

| 第2問 | 20点 | 12点 | 20分 | 10分 |

| 第3問 | 20点 | 14点 | 40分 | 22分 |

| 第4問 | 20点 | 16点 | 15分 | 8分 |

| 第5問 | 20点 | 16点 | 20分 | 6分 |

| 見直し | - | - | 10分 | 10分 |

| 合計 | 100点 | 70点 | 120分 | 64分 |

<解答・解説>

今回は商業簿記がやや難しく、工業簿記は基本レベルの問題でした。工業簿記でミスをしないこと、商業簿記は仕訳問題が多かったので仕訳対策がしっかりできていたかどうか、が合否の決め手になりそうです。第1問、第2問がとっつきにくかったものの、第3問、第4問、第5問が解きやすかったです。

第1問 仕訳5問(やや難しい)

仕訳の問題です。為替予約、リース取引など、新しい分野から出題されていました。小問3は難しいです。小問5も4年間のシステムの保守費用を長期前払費用に計上する点がやや難しかったです。他の問題は基本的な問題でした。12~16点は確保したいです。

1.建設仮勘定の振り替えと固定資産の除却の問題です。それぞれの仕訳を書くだけです。

2.為替予約を取引と同時に行ったので、予約レート110円/ドルで売掛金と売上の計算をします。

100,000ドル×110円/ドル=11,000,000

3.クレジット売掛金の取り消し

まず、2日前に行われた売り上げの仕訳を書きます。総仕上げ問題集P.014の小問2と金額まで同じ仕訳です。書き方は問題集を復習しましょう。

クレジット売掛金206,000/売上200,000

支払手数料10,000 仮受消費税16,000

これの取り消しを行う仕訳ですので、逆仕訳を書けば、解答です。

4.ファイナンスリース取引

ファイナンスリース取引の利子込み法の問題です。リース資産とリース負債に計上し、第1回の支払いの仕訳を書けば正解です。リース資産の見積購入価額も書いていないので、迷うことなく仕訳が書けたと思います。

40,000×12か月×5年=2,400,000

5.ソフトウェア仮勘定

ソフトウェア仮勘定からソフトウェア、長期前払費用に振り替えます。4年間のシステムの保守費用は、1年超の長期であり、まだ保守を受けていないので、長期前払費用に計上します。

【解答】各4点

1.建物6,000,000/建設仮勘定7,000,000

修繕費1,000,000

建物減価償却累計額1,000,000/建物1,200,000

固定資産除却損200,000

2.売掛金11,000,000/売上11,000,000

3.売上200,000/クレジット売掛金206,000

仮受消費税16,000 支払手数料10,000

4.リース資産2,400,000/リース債務2,400,000

リース債務40,000/普通預金40,000

別解

リース資産2,400,000/リース債務2,360,000

普通預金40,000

実際の採点で小問4は上記どちらでも正解でしたのでご安心ください。

5.ソフトウェア20,000,000/ソフトウェア仮勘定24,800,000

長期前払費用4,800,000

第2問 合併と連結会計(やや難しい)

仕訳や総勘定元帳の記入は基本レベルの問題でしたが難しく感じたと思います。特に、問2(1)(2)個別の子会社株式の仕訳は、何を回答するのかわからなかった方もいると思います。また、連結会計を学習していない受験生の方も多いので、全体として、第2問の出来は悪いと予想します。事前準備ができていた方はサクッと解けたのではないでしょうか。

注意が必要なのは、連結会計の仕訳を回答する際に、勘定科目の選択肢に「資本剰余金」がないため、「資本準備金」を使う点、「利益剰余金」がないため、「繰越利益剰余金」を使う点です。解答した後に勘定科目の選択肢を見て、確認することが大切です。

問1(1)吸収合併の問題です。まず関東商事株式会社の諸資産、諸負債を計上します。次に問題文の指示に従い、資本金と資本準備金の金額を計算します。差額が左側(借方)なので、のれんを使います。

発行した株式の時価 100,000株×@350=35,000,000

資本金 100,000株×@175=17,500,000

資本準備金 35,000,000-17,500,000

のれん 40,000,000-10,000,000-17,500,000-17,500,000=5,000,000

(2)のれんの総勘定元帳を記入する問題です。東北商事ののれんは既に4年間償却が終わっていますので、残り6年間で償却計算をします。

東北商事ののれん 4,200,000÷残り6年=700,000

当期発生したのれん 5,000,000÷10年=500,000

のれん償却 700,000+500,000=1,200,000

問2(1)子会社株式を取得した時の仕訳を書きます。

16,000株×@2,000=32,000,000

(2)子会社株式は期末に時価評価しませんので、「仕訳なし」が正解です。

(3)①投資と資本の相殺消去の連結修正仕訳を書きます。

ステップ1子会社株式をゼロにするので、右側に子会社株式32,000,000と書きます。

/子会社株式32,000,000

ステップ2子会社の純資産をゼロにするので、左側に資本金25,000,000、資本準備金8,000,000、繰越利益剰余金5,000,000と書きます。

資本金25,000,000/子会社株式32,000,000

資本準備金8,000,000

繰越利益剰余金5,000,000

ステップ3子会社株式の80%を保有しているが、残り20%は非支配株主持分である。非支配株主持分を計算し、右側に書きます。

子会社株式の持分割合 16,000株÷20,000株×100=80%

非支配株主の持分割合 100%-80%=20%

非支配株主持分 (25,000,000+8,000,000+5,000,000)×20%=7,600,000

資本金25,000,000/子会社株式32,000,000

資本準備金8,000,000 非支配株主持分7,600,000

繰越利益剰余金5,000,000

ステップ4貸借差額が左側なので、のれんと書きます。

資本金25,000,000/子会社株式32,000,000

資本準備金8,000,000 非支配株主持分7,600,000

繰越利益剰余金5,000,000

のれん1,600,000

②のれん償却の仕訳を書きます。

1,600,000÷10年=160,000

③当期純利益の振り替えの仕訳を書きます。

非支配株主の持分割合 20%

900,000×20%=180,000

【解答】

問1(1)

諸資産40,000,000/諸負債10,000,000

のれん5,000,000 資本金17,500,000

資本準備金17,500,000

(2)

問2(1)子会社株式32,000,000/当座預金32,000,000

(2)仕訳なし

(3)①

資本金25,000,000/子会社株式32,000,000

資本準備金8,000,000 非支配株主持分7,600,000

繰越利益剰余金5,000,000

のれん1,600,000

②のれん償却160,000/のれん160,000

③非支配株主に帰属する当期純利益180,000/非支配株主持分180,000

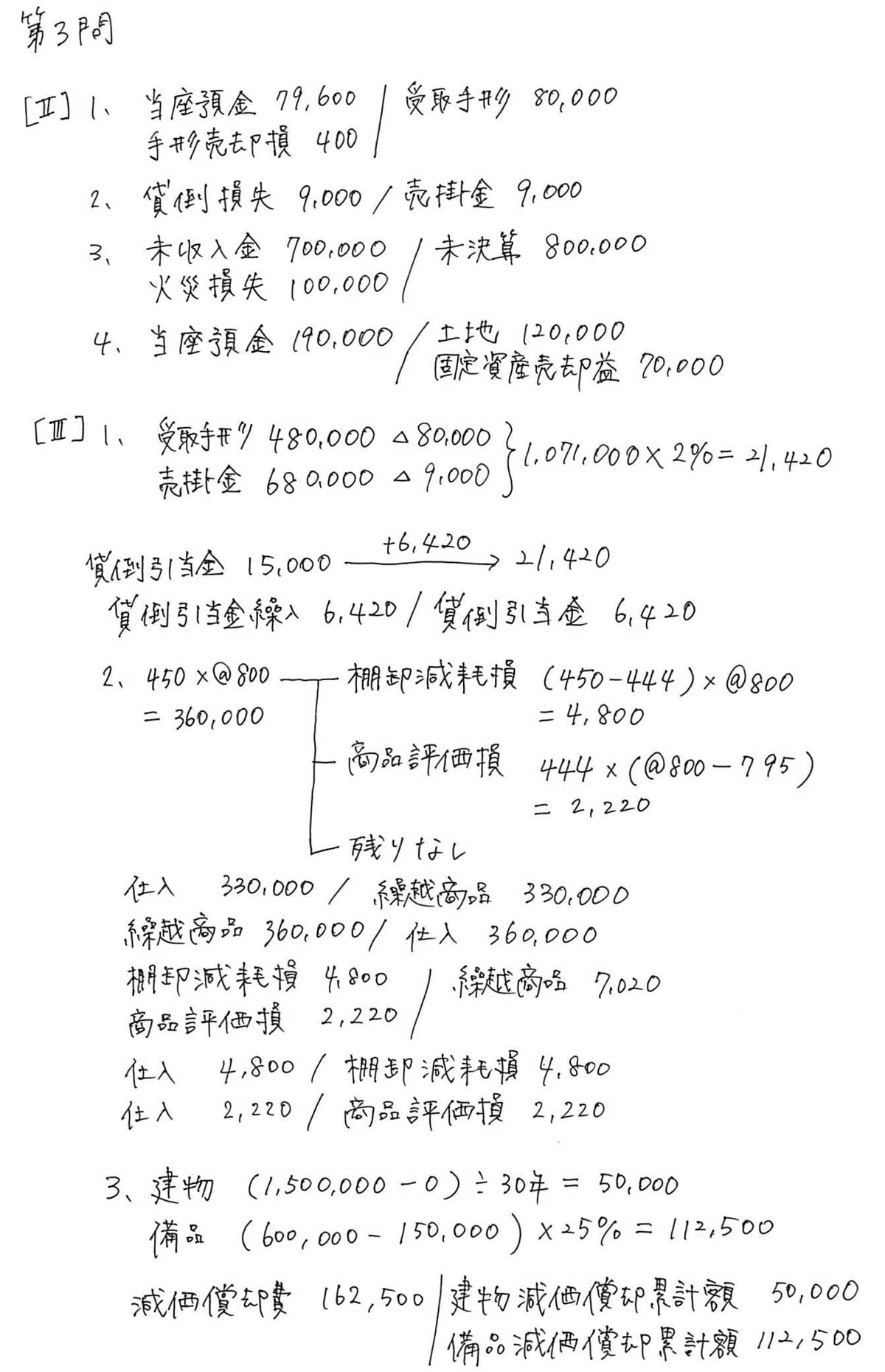

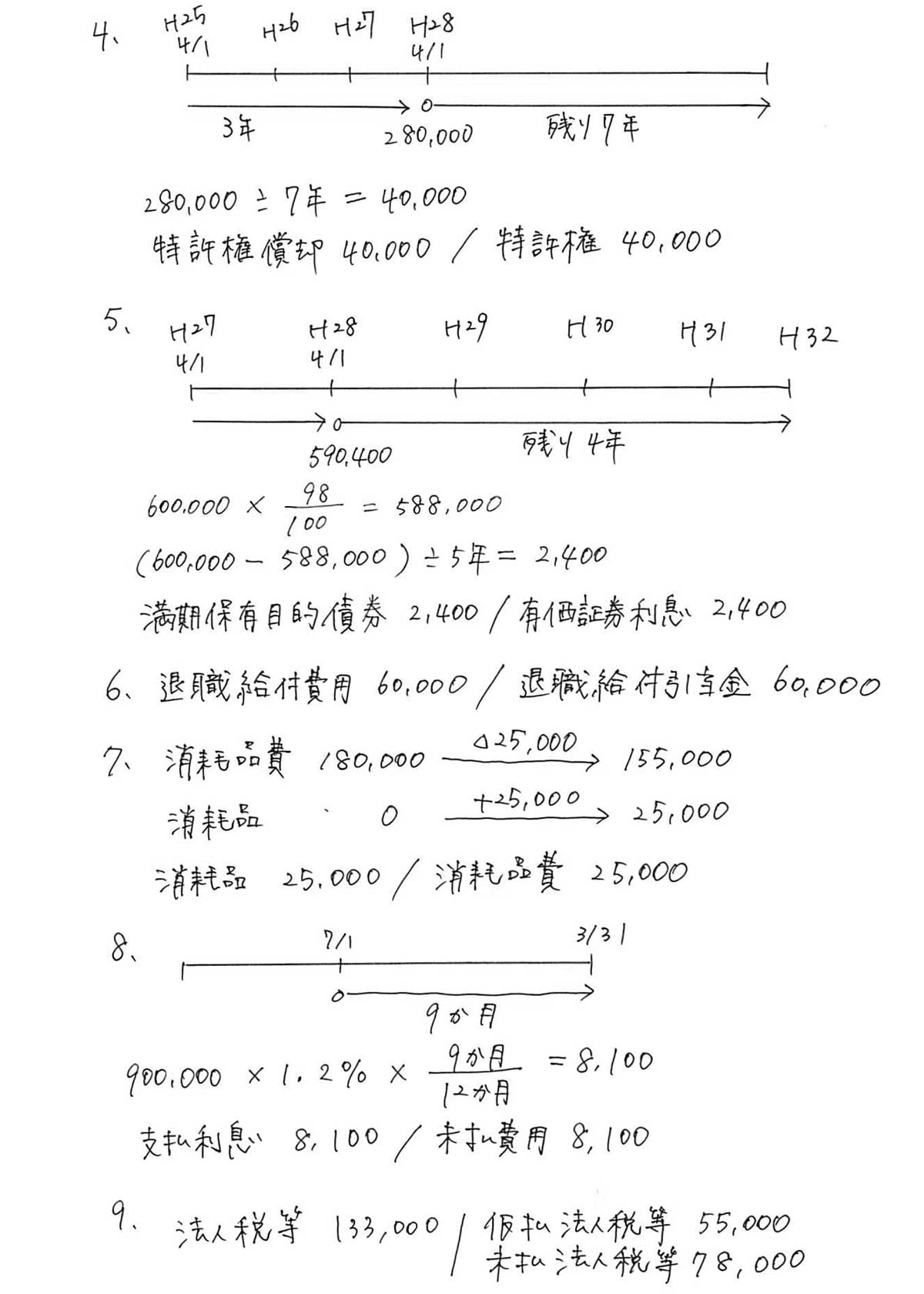

第3問 損益計算書(基本)

基本的な損益計算書の問題です。問題文のボリュームがあり、下書きに仕訳を書くのに時間はかかりますが、答案用紙が損益計算書ですので、解答に必要な情報は少なく、集計も楽だったりします。他の問題で余った時間を第3問に使えば、14~18点の得点はできたのではないでしょうか。

【解答】

第4問 本社工場会計(基本)

本社工場会計の仕訳の問題です。テキストや問題集で学習した内容ですので、特に難しくはなかったと思いますが、(5)の原価差異は借方と貸方のどちらか、悩んだかもしれません。悩んだ場合、製造間接費のT字勘定を書いて、貸借のどちらかを確認すると間違いにくいです。

(1)材料の購入なので、直接材料費と間接材料費のどちらも「材料」を使って仕訳します。使用できる勘定科目に現金や買掛金はないので、「本社」を使います。

(2)直接材料費である素材を出庫したので、仕掛品勘定に振り替えます。

(8,000kg×@400+2,000kg×@380)÷(8,000kg+2,000kg)=@396

@396×6,000kg=2,376,000

(3)直接工の消費額は仕掛品へ、間接工の消費額は製造間接費へ振り替えます。間接工の消費額はBOX図を書いて計算します。

(4)間接経費が発生したので、製造間接費を計上します。使用できる勘定科目に現金や当座預金はないので、「本社」を使います。

(5)製造間接費の原価差異を振り替えます。製造間接費のT字勘定を書くとわかりやすいです。

予定配賦額3,520,000-実際発生額3,470,000=+50,000(有利差異・貸方差異)

製造間接費50,000/原価差異50,000

【解答】各4点

(1)材料3,230,000/本社3,230,000

(2)仕掛品2,376,000/材料2,376,000

(3)仕掛品4,480,000/賃金5,960,000

製造間接費1,480,000

(4)製造間接費100,000/本社100,000

(5)製造間接費50,000/原価差異50,000

第5問 標準原価計算の損益計算書(基本)

標準原価計算の損益計算書の問題です。計算も少なく、満点がとりやすい問題です。標準原価差異が不利差異・借方差異なので、売上原価にプラスする点がポイントです(テキストP.125)。総仕上げ問題集P.208の問題とまったく同じ問題でしたので、満点が取りやすかったと思います。

ステップ1 まず仕掛品と製品のBOX図を書きます。パーシャル・プランの場合、投入額は実際原価、それ以外は標準原価で記入します。

<仕掛品>

月初仕掛品

直接材料費 @300×1,500個=450,000

加工費 @100×900個=90,000

合計 540,000を仕掛品勘定に記入

投入額

直接材料費 実際発生額1,817,000

加工費 実際発生額594,000

それぞれを仕掛品勘定に記入

完成品

直接材料費 @300×6,000個=1,800,000

加工費 @100×6,000個=600,000

合計 2,400,000を仕掛品勘定に記入

月末仕掛品

直接材料費 @300×1,400個=420,000

加工費 @100×700個=70,000

合計 490,000を仕掛品勘定に記入

<製品>

月初製品 @400×600個=240,000

完成品 @400×6,000個=2,400,000

売上原価 @400×6,200個=2,480,000

月末製品 @400×400個=160,000

<標準原価差異>

仕掛品勘定の貸方に原価差異が発生しているので、原価差異の振り替えの仕訳は次のようになります。

標準原価差異61,000/仕掛品61,000

これを売上原価に振り替える仕訳は次のようになります。

売上原価61,000/標準原価差異61,000

つまり、売上原価が増えるので、損益計算書の売上原価にプラスします。

2,480,000+61,000=2,541,000

【解答】

<パブロフの書籍>

2018年2月試験向けのテキスト

★限定セット販売

【Amazon.co.jp限定】 【Amazon.co.jp限定】商業簿記 合格応援セット パブロフくんの特製付箋付 |

【Amazon.co.jp限定】 【Amazon.co.jp限定】工業簿記 合格応援セット パブロフくんの特製付箋付 |

★通常販売

パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第3版 |

パブロフ流でみんな合格 日商簿記2級 商業簿記 総仕上げ問題集 第2版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 テキスト&問題集 第2版 |

パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集 第2版 |

<スマートフォン用アプリ>

2018年2月試験向けのアプリ

93 Comments

失礼します。第一問仕訳の3について質問です。問題文では消費税率は8%で税抜方式で処理。クレジット手数料は消費税課税無しとあります。故に私は本来の売掛金190,000に消費税がかかると思ったのですが、回答では売上200,000にかかっていました。これはお客さんが200,000払った時に発生するのは16,000だからという認識でこの文章を無視すべきでしょうか?なんかモヤモヤします。

消費税は、売上(収益)や仕入(費用)が課税対象です。売掛金は課税対象ではありません。

本問の指示は、費用であるクレジット手数料は消費税の対象外とする、という意味です。

アプリ含め、いつもお世話になっております。

コメント失礼いたします。

初歩的な質問で恐縮ですが、第2問―問1―(1)と第2問―問2―(1)は何が異なるのでしょうか?

企業を買収したという点では同じなのに何故異なる仕訳になるのでしょうか。

宜しくお願いします。

両社は取引の内容が違いますので、仕訳が違います。

吸収合併は、相手の会社が消滅し、当社に含まれます。

子会社は、相手の会社がそのまま残っています。

一度、テキストを確認してみましょう。

質問失礼します。

すごく初歩的な質問かと思いますが、第2問の問1(2

)の総勘定元帳の問題ですが、仕丁はどうやって導き出したのでしょうか?

参照にする筈の頁数がどうしても見つからなくって、なぜ20になるのとかがわかりません。

変な部分を質問してしまってすいません

コメントありがとうございます。

20は最初から答案用紙に記入されていました。

よせだ先生にお伺いしたいのですが、TACの予想問題を見て思ったのですが、連結会計の問題に連結財務諸表や連結貸借対照表の問題が載っていません。それと問2に複雑で見たことのない形式の問題がプロの方から見て某大手の予備校の予想問題ってどう思われますか。パブロフくんの問題集を持っていれば147の逆仕訳はできたので、勿体なかったです。後私見で構わないので、148回2級の問2は新しい問題がでるか、既存の問題の改題もしくは複合問題のいずれがでるとお考えでしょうか。

TACの書籍に関する質問はこちらでは受け付けておりませんので、ご理解いただけますと幸いです。

出題予想をするより、苦手な分野をなくすことが大切です。今の時期から範囲に漏れがないかどうか確認しましょう。変な問題が出ても10~20点程度ですから70点以上は得点できます。

予想問題と問題集は利用目的が違います。予想問題は2時間問題の練習ですので、これだけを解いても試験範囲の漏れが出てきます。試験1~2週間前に使うもので、日々の勉強には使いません。一方、総仕上げ問題集は、論点の漏れがないように確認するために利用します。今から試験1週間前まで何度の繰り返して解きます。

連結会計は今回の試験で出題されましたので、次回以降は連結精算表か連結財務諸表の問題で出題が予想されます。ご利用になる問題集は本屋さんで内容を確認し、出題パターンが網羅されているものを利用されるのがオススメです。

師走の忙しい中、返信ありがとうございます。

いつもパブロフ君に楽しく学ばせて頂いております♬

すっかりパブロフ君&お兄さん、よせだ先生の信者です♡ありがとうございます♡

147回の試験は67点で不合格でした( ;∀;)悔しいです( ;∀;)

商業簿記は7割ほど得点できたのに工業簿記で失点しまくりで敗退致しました:(´◦ω◦`):それもこれも連結会計が楽しくて深掘りしすぎ…工業簿記の総仕上げ問題集だけ手つかずで臨んだせいかと…( ;∀;)( ;∀;)

次回の試験こそ必ず合格します!

半年間家事育児の合間に勉強してここまでやる気を維持できているのは本当によせだ先生の本のお陰です(*´∨`*)

とくに動画解説には毎回惚れ惚れしています♡可愛い美声で癒されます(*´∨`*)←

試験には落ちましたが会計事務所に就職は決まりました!

次の2月で必ずや2級を勝ち取ります!頑張ります٩(`・ω・´)و

コメントありがとうございます。

会計事務所に就職、おめでとうございます。テキストや動画を褒めて頂けてうれしいです。

今回の試験で連結会計が出たので、勉強しておいてよかったですね。

2月に向けて工業簿記を中心に頑張りましょう♪合格を応援しています!

はじめまして。

先日の簿記2級の結果ですが、パブロフ簿記のテキストと問題集のおかげで合格することができました。

独学で2か月間勉強して85点でした。

よせだ先生がおっしゃるように、理解より暗記を重視し、問題集と過去問を繰り返しやったおかげだとおもっています。

ありがとうございました!!

合格おめでとうございます!

85点、すごいです!書籍がお役に立てたようで嬉しいです♪

簿記の知識がこれからの人生で役に立つといいですね♪

合格してました!

よせだ先生のおかげです。

ありがとうございました!

とてもとても感謝しております。

そこで次は一級、全経合格を目指すことにしました。

先生から勉強方法やおススメのテキストを教えていただけるとうれしいです。

よろしくお願いいたします。

合格おめでとうございます!

嬉しいコメント、ありがとうございます♪

簿記1級は範囲が広く内容が難しいので、TACや大原などの専門学校の講義を受講されるのがオススメです。

次のステップ、頑張ってください!

今日ネット発表だったので確認して見たところ、無事合格していました!

よせだ先生とパブロフくん(あとお兄さん)のおかげです、本当にありがとうございました!

合格おめでとうございます!

勉強頑張ってよかったですね♪

コメントのお兄さんの扱いに笑ってしまいました。

2月に簿記2級を受けます。まだ、合格していませんが、来年3月から簿記2級の講師をしなければいけません。これまで、3級程度の指導はしていました。

2級は、9月から勉強してます。なんとしも取得しないといけない状況に追い込まれました。

職場には2級を持ってる方がいますが、随分前に取得して、昔とは違うから新たに勉強始めるあなたの方が教えるのに適してるだろうとのことです。実際、試験に合格しなくても指導はしないといけないので、非常にしんどいのですが、取得していないのに、指導は可能だと思いますか?

また、取得するのと指導は別な勉強も必要ですよね。

ただ、どのみち、6月から試験範囲が広がるので、現役講師の方も学習するものですよね。

よせだせんせいのように、短時間で、正確に解答を導くことができるようになりたいです。そして、このお話をお断りすべきかも考えています。

ただ取得して指導ができたら、かなりのステップアップ、自分自身の自身になる気もして諦めたくない自分もいます。指導の仕方のポイントなど教えてください。

コメントありがとうございます。

3月から指導されるのでしたら、2018年6月の内容を学習する必要がございますので、ご注意ください。

テキストや総仕上げ問題集が【全問解ける】ように練習しましょう。その過程で、自分なりの解き方の型ができますので、その型を作るのが近道です。

先生ありがとうござます。

とにかく、毎日頭に叩き込むように入れ込んでます。先生のテキスト、動画を再現できるくらい頑張ります。

2月の受験に向けて学習して、1ヶ月で指導できるまでになり、合否に関係なく6月も受験します。

コツコツ反復すると次第に簿記の考え方が身につくと思いますので、頑張ってください♪

76点で合格しました!

①8点②16点③12点④20点⑤20点

①の仕訳問題が8点と衝撃の点数で内心焦りましたが、④⑤で満点取れたのが大きかったです。

モチベーションを保って、来年1級一発合格に向けて頑張ります!!

合格おめでとうございます。

工業簿記で満点、素晴らしいですね!次は簿記1級合格目指して頑張りましょう!

今日発表でした!

71点でギリギリ^^;合格でした!

自分の感覚として合格と不合格どっちでもありえる感じでしたので、ホッとしました。。。

移動中や仕事の休憩中アプリで勉強した甲斐がありました!

ありがとうございます(o^^o)

合格おめでとうございます!!

71点でも合格ですから、自信を持ってください♪

アプリがお役に立てたようで嬉しいです♪

二級の合格発表ようやくでました!(京都遅い…)

余裕で合格と思いきやまさかの70点ジャスト?

何はともあれ、よせだ神とパブロフくんのおかげで合格できました。

おせわになりました。

次は一級受けるつもりなので、パブロフ流一級簿記もぜひ作ってください!

合格おめでとうございます!

勉強頑張ってよかったですね♪

コメント頂いた時期に京都に行っていましたが、京都は紅葉も綺麗で街並みも素敵で癒されました。

大変申し訳ございませんが、簿記1級のテキストは出版予定は未定となっております。

簿記1級の合格を応援しています、頑張ってください!

初めまして。

今回、2級で一発合格できましたが、73点とぎりぎりでした。配点は、問1から順に4点、13点、16点、20点、20点でした。問1の4点は自分でも衝撃の低さでした。

過去問では問1で点を稼いで流れをつけていたので、今回問1を見た瞬間焦りましたし、出鼻を挫かれました。そのあと集中できずふわふわしながら解いていきましたが、捨てないで踏ん張ってよかったと思います。

手ごたえのない問1を無理に解こうとせず、時間配分で見切りをつけたのが功を奏したかなと思います。

合格おめでとうございます。

工業簿記で満点は素晴らしいですね。時間配分、解く順番は大切ですよね。

こんにちは。以前、大きな書店に行き、読んでみたら、これなら私にも理解できそうと思いました。

それで、今日、近所の書店さんに、「商業・工業簿記テキスト&問題集」「商業・工業総仕上げ」を注文してきました。

届くのが楽しみです。

勉強に向けてのアドバイスを聞きたいです。

次回の試験が来年の2月と勉強時間が短期間で、あるので効率のよい勉強があれば教えてください。

私は、2016年6月、11月、2017年6月試験を受検しています。2017年6月は、資格学校に行き68点という点数で、涙でした。今年の11月は、独学で勉強しましたが、0/5/8/16/10/計39点という結果でした。

11月試験で解答している時、簡単そうで、難しいそうと思いましたが、合格していると思っていました。

が、合否結果見た時は、驚きとショックでした。

コメントありがとうございます。

合格のポイントは、苦手な分野をなくすことです。

今回の試験はテキストや総仕上げ問題集の中から、ほとんど同じ問題が出題されています。テキストや総仕上げ問題集の問題をすべて解けるようになれば、合格できます。

勉強時間が重要ではなく、勉強の進み具合は「問題が解けるようになったかどうか」が目安になります。

問題を解いて、解けたかどうかをメモしておき、解けなかった問題は2回目、3回目と解けるようになるまで繰り返しましょう。

こちらの記事にも参考になることが書いてありますので、読んでみてください。

◆日商簿記に合格するための正しい勉強方法

http://pboki.com/howtostudy/passexam.html

◆ミスノートの作り方・利用方法

http://pboki.com/missnote/missnote.html

2月の合格目指して頑張りましょう!

返信ありがとうございます。

テキストや総仕上げ問題集が届きました。早速勉強開始しています。

まずは、実行。頑張ります。

勉強頑張ってください。合格を応援しています!

20代半ばで今まで勉強なんてしたことなかったけど

パブロフ君読んでいたら凄く面白くて気づいたら凄い量の勉強してました

一発で合格も出来ました!

この本に出会って良かったです。

一発合格おめでとうございます!

本が面白いと言って頂き、大変うれしいです♪

3級からお世話になっています!

6月試験では途中でテンぱったのと時間配分のミスでまさかの敗戦・・・。(60点ぐらい)

今回は自己採点では微妙に70点行くか行かないか不安だったのですが、今回無事に2級を81点で合格できました!

配点は、12/17/16/16/20でした。

問1:仕訳の④と⑤が緊張からか頭が回らずミス。⑤はあまり見かけない形だったので、自分の中で応用が利きませんでした・・・。③は問題集にもほぼ同じ問題があったので簡単に答えられました。

問2:今回は初回なのでさすがに仕訳程度の連結(未実現利益ぐらい)かと思ったら、ガッツリ出て驚きました。万が一に備えて連結処理を覚えて行ったのでよかったです。ちなみに問2のレ点を忘れた気もするのですが、大丈夫だったみたいです。(もしかしたら、連結の1問目の配点が2点だったら、-1点されているかもしれません・・・。)

問3:精算表の商品評価損を帳簿高で計算してしまいました・・・緊張でイージーミスしました・・・。

問4:5問目を逆に書いた気が・・・イージーミスしました・・・。

問題集を何回も何回も繰り返して(回答の数字を覚えるぐらいw)やって、記憶力が非常に悪いので苦労しましたが、本当に嬉しいです!

本当にパブロフ君に出会えて感謝しています!

ありがとうございました!!

また他の書籍でパブロフ君に出会えるのを楽しみにしています。

合格おめでとうございます!

各問でバランスの良い理想的な得点で素晴らしいです。本試験は緊張するのでミスしてしまいますよね。第2問に連結会計が出題されたので事前に対策しておいてよかったですね♪

総仕上げ問題集は、ボリュームがあり、内容も難しかったので、何度も繰り返し勉強するのは大変だったと思います。勉強お疲れさまでした!

嬉しい合格コメントを頂けて、パブロフも私も喜んでいます。ご報告ありがとうございました。

40点でまた不合格でした、もう10年も勉強しているのに

また頑張ります。

テキスト、総仕上げ問題集の中から同じような問題が出題されていますので、基本を大切にしてコツコツ勉強すれば大丈夫です。頑張ってください!

合格発表出ました。無事合格できました!

はずかしながら、4回目の受験でしたがあきらめずに、

勉強してよかったです。87点でした。ほっとしました。

パブロフ簿記には、お世話になりました。

ありがとうございました。

合格おめでとうございます!リベンジおめでとうございます!

今回の試験は難しかったので、87点はすごいです。嬉しい報告ありがとうございました!

合格発表でました!無事合格でした!パブロフ君の本とアプリのおかげです!

復習しっかりやって1級に進みたいと思います。本当にありがとうございました!

合格おめでとうございます!

テキストとアプリがお役に立てたようで嬉しいです♪

次は簿記1級の合格を目指して頑張ってください!

合否結果が出て、ドキドキしながら結果を確認したところ、見事1発で合格できました。

高校2年生というのもあったのか、あまり手応えが無く、自分の中では合否は五分五分な感じでした。自己採点をしたらなんと56点で、泣きそうになっていたので、すごく嬉しかったです。パブロフ様には、教科書に無いリース取引や標準、直接原価計算の解き方などを参考にさせてもらいました。大変お世話になりました。これからも、頑張りたいと思います。

合格おめでとうございます。

一発合格、すごいです!次のステップを目指して、頑張ってください♪

今日結果発表があり、無事合格していました。

初めて受験してから1年かかったので喜びもひとしおです。

アプリ特典の問題集を3周解いて自信に繋げることができました。

手応えがあったので、受験後のツイッターアンケートで簡単だったと答えましたが、得点開示すると78点…。自信過剰も過ぎましたね(^_^;)

アプリと問題集にはお世話になりました。ありがとうございました‼︎

合格&リベンジ、おめでとうございます!!!

78点、素晴らしい点数です。自信をもって解けたのは実力がついていたからこそです。勉強お疲れさまでした♪

こんにちは。本日2級の合格発表があり、合格できていました!

合否がわかるまで怖くて自己採点できませんでしたが、今このページを見て自己採点してみました。

90点は取れているかもしれません。

苦手なところが出なかったという運にも恵まれました。

パブロフくんの動画に大変お世話になりました。テキストと問題集にもお世話になりました。

本当にありがとうございます!

合格おめでとうございます!

動画や書籍がお役に立てたようで嬉しいです♪

90点の得点は、いちやんさんが全範囲バランスよく学習されている証拠で、簿記の実力がしっかりついているからこそです。勉強頑張ってよかったですね♪

今後の人生で簿記の知識がこれからの人生で役に立つといいですね♪

本日、合格発表があり、合格していました!

点数は照会していないので分かりませんが、よかったです。

10年前に職場の新人研修で簿記2級の通信講座を受けさせてもらっていたのですが、ちんぷんかんぷんで面白いと思えず、提出課題を適当にやって出すだけで受験は諦めていました。再び簿記の勉強を始めるにあたり、よせだ先生の問題集に出会えて、当時つまずいていたところの意味や新たに試験範囲となった部分もおかげさまで理解することが出来、楽しく学習することができました。

パブロフ君とお兄さんのやりとりにも癒されました!ありがとうございました!

合格おめでとうございます!

10年ぶりの簿記2級、パブロフの本で楽しく勉強できたようでよかったです。4コマ漫画を喜んで頂けて私もうれしいです♪

先ほど商工会議所より合格者が発表されまして、お陰さまで2級に一発合格することができました!

本当にありがとうございました( ´ ▽ ` )

合格おめでとうございます!

一発合格、すごいです!勉強頑張ってよかったですね。嬉しい報告ありがとうございました!

こんばんは。

日曜日に2級の試験を受けてきました。自己採点したら92点だったので行けそうかと。。

こちらで紹介されていたミスノートを1ヵ月前から作り、苦手分野をリスト化して直前期につぶしたこと、アプリでスキマ時間も使って効率的に勉強できたのが良かったと思います。

また、試験10日前の過ごし方など大変参考になりました。

いろいろお世話になりありがとうございました!!

合格、おめでとうございます!

ブログやアプリがお役に立てたようで嬉しいです。難しい問題を練習するより、苦手な分野を解けるように練習することが大切ですよね。のりさんの日々の勉強が合格に繋がったのは間違いありません。勉強お疲れ様でした。

簿記の知識が今後の人生で役に立つといいですね♪

はじめまして。日商簿記2級で第1問の5問で

ソフトウェア24800000/ソフトウェア仮勘定24800000

長期前払費用4800000/ソフトウェア4800000

と記入してしまったのですが、この場合は点数がもらえない可能性の方が高いですか?

試験お疲れ様でした。

保守費用はソフトウェアの定義に含めれないため、24,800,000全額をソフトウェアへ計上してしまうと不正解になる可能性が高いです。ただ、実際の採点はわかりませんので、合格発表まで試験のことは忘れてゆっくり休んでください♪

経理経験はあるものの、財務諸表を作るなどの簿記に関わる仕事をしていなかった私ですが、いきなり2級を受けるなんて無謀かな?と思いつつ受けました。

自己採点では90点近く取れているはずです!

本屋でいくつかテキストを見た中でパブロフくんのテキストが1番見やすくわかりやすかったので購入しました。

勉強していた時にも感じていた事ですが、別の書籍の過去問の問題集を購入して痛感した事…パブロフくんの書籍はとてもわかりやすい!他のものと比べて解き方がとても細かく書かれています。

特に初めて簿記を勉強される方には最高だと思います。

過去問の問題集もパブロフくんで出してもらえるとすごくいいと思います。

試験お疲れさまでした!90点、すごいです!

パブロフの書籍を褒めて頂き、ありがとうございます!色々と工夫して執筆したので嬉しいです。

簿記の知識がこれからの人生で役に立つといいですね。合格祝いを楽しまれてください♪

147回簿記二級試験、72〜76点でなんとか合格できそうです!12/5の発表までドキドキな点数ですが。

前回の146回二級試験後、落ちた…と確信し、試験の帰り道で本屋に立ち寄ってパブロフ君のテキスト、問題集計4冊と出会ったお陰です。

ありがとうございました!!

せっかく勉強したので、簿記1級も挑戦したいですが…パブロフ君1級出版してないんですか??

是非是非、パブロフ1級テキスト出版してください!!!お願いします!

試験お疲れさまでした!合格おめでとうございます♪

前回の試験のリベンジができて良かったですね!パブロフがお役に立てたようで私も嬉しいです。勉強頑張ってよかったですね♪

大変申し訳ございませんが、簿記1級の書籍は発売しておりません。

結構勉強したつもりなのですが、自己採点では落ちました。切り替えて148回の合格を目指します。

しかし、次で受かるのか不安だらけです。

本当に悔しいです。少し自己嫌悪に陥っています。

勉強を継続しろという神様のアドバイスと思ってパブロフ 流で最後の最後まで粘ろうと思います。

試験お疲れさまでした。

あと少しで合格するレベルまで実力はついているので、落ち込む必要はありません。自信をもってください。

今回の試験問題はテキストや総仕上げ問題集の問題から出題されています。基本を確実に正解できるように2月まで反復練習すれば必ず合格できますので、大丈夫ですよ。下記の記事が参考になると思いますので、読んでみてください。2月のリベンジを応援しています!

◆日商簿記に合格するための正しい勉強方法

http://pboki.com/howtostudy/passexam.html

◆ミスノートの作り方・利用方法

http://pboki.com/missnote/missnote.html

パブロフ流簿記は聖書。

お世話になりました。

簿記一級用のテキスト(分厚そう)って製作されていたりするんでしょうか。

簿記一級もパブロフ流で合格したい。

試験お疲れさまでした。

大変申し訳ございませんが、簿記1級の書籍は発売しておりません。

第2問の、のれんの勘定記入の所の仕丁でチェックを書き忘れていたりした場合そこが採点基準になっていたらチェックの書き忘れだけで、バツになったりするのでしょうか。

配点箇所かどうかわかりませんので何とも言えませんが、チェックを書いていないと不正解になると思います。ここを間違えても配点は1~2点程度ですので、お気になさらず。

第1問 4.の解答速報が各社割れているような様子です。

リース債務を借方・貸方の両者に置いといてよいか、それとも相殺しないといけないのか……

先生の解答のようにどっちも正解で扱われることを祈るばかりです。

はじめまして。

こちら私もいのっているところです。

問題をよくよくみてたら、同時にと書かれてたので、もしかしたら相殺をしてくださいとのことだったかも。。とおもいましたが。。どうにかいのっているところです。TT

はじめまして!

私も全く同じ状況で、思わずコメントしてしまいました。。確かに問題文に「同時に」とありますが、契約そのものと支払そのものでは異なる性質であると思ったので相殺処理しなかったんですが、、これがあっているかどうかで合格か否かといったかんじなのでドキドキです(._.)

どちらも正解になるといいですね♪

簿記1級でも相殺しないと×なんて事は無いのでどちらも正解だと思いますよ。結果的に同じ数値になるのだから。まずあの仕訳を書けただけでも凄いです!

大体、大手の会社は解答を簡潔に、ちょっと言い方が変ですが格好良く書きたがるんですよね〜僕が2級受かった時もそういう仕訳ありましたが(僕も相殺しなかった)が第1問が20点だったので安心して下さい!!

どちらも正解になると信じて、合格発表を待ちましょう♪

どちらも正解になるといいですね。

日商簿記の模範解答が公表されないので、どちらで採点されるのかわかりませんので、試験のことは忘れて合格発表までゆっくり待ちましょう。

金額まで同じー!と思ったら逆仕分けー!な仕分け問題でましたね!

直前問題集で出てきた問題と同じような問題があってよせだ先生ありがとうございます〜(;ω;)と何回も思いました。

素晴らしいテキスト本当にありがとうございました!

総仕上げ問題集を解いていた方はラッキーな問題でしたね。そういって頂けてうれしいです♪

こんばんは。

今日二級と三級ダブルで受験してきました。

三級は大丈夫そうですが、二級は採点などを見て合格するか微妙なラインなので、気長に待つことにします。笑

結果はまだわからないですが、途中で挫折せず二ヶ月の勉強を乗り越えられたのは、可愛いパブロフくんのおかげです♪

最初はテキスト四コマ漫画をみてイメージをつかみ、解き方につまづいたときは先生の解き方動画を見て理解できました。

前日の注意書きも有り難かったです。

私は試験はとっても緊張してしまうたちで、何度か読ませて頂き、少し緩和できました。

ありがとうございました。

パブロフくんに出逢えてよかったです!

ダブル受験、お疲れさまでした!!

午前、午後と試験が続くので大変でしたね。

テキストや動画、ブログがお役に立てたようで嬉しいです。にゃんこさんの日々の努力が簿記の実力を伸ばしたことは間違いありません。2か月で勉強するのは大変だったと思いますが、お疲れさまでした。合格発表まで簿記のことを忘れて好きなことをして楽しんでください♪

丁寧にご返信頂きありがとうございます!

遅ればせながら12/7に合格発表があり、二級も三級も合格していました。

初めての簿記の勉強はなかなかハードでしたが、パブロフくんと一緒に頑張れてよかったです♪

ありがとうございました!

無事合格とのコメント頂き、安心しました。簿記は特殊なので大変ですよね。

簿記の知識がこれからの人生で役に立つといいですね♪

第1問の3,直前に解いた総仕上げ問題集と全く同じ数字でびっくりしました。

私もびっくりしました。

自己採点だと70点台前半というところでしたが、書き間違いがあると落ちる可能性もあるギリギリのラインです。

3年越しに1ヶ月半だけでこれだけいければ及第点でしょうか…落ち着けば解ける問題ばかりだったのが心残りです。

試験お疲れさまでした。

簡単な問題を正確に解くことが大切なのですが、試験の緊張感と試験時間で普段の実力を発揮するのは、なかなか大変なことだと思います。自己採点は合格ラインですので大丈夫ですよ。合格発表までゆっくり休まれてください♪

今回の試験に向けて、パブロフ簿記テキストを購入させて頂きました!わかりやすく、また詳しく書いてあったのでとてもためになりました。おかけで、今回、自己採点では合格点でした!ありがとうございました!(^^)!

試験お疲れさまでした!合格おめでとうございます♪

バルバルさんが勉強を頑張ったからこそ、今回の合格に繋がったのは間違いありません。勉強頑張ってよかったですね♪

テキストを褒めて頂けて、とてもうれしいです。嬉しいコメント、ありがとうございました!

こんばんは。

本日、2級の試験を受けてきました。

ギリギリ合格かなというところです…

さて、質問なのですが、第1問の4は、先生の解答のように記入したのですが、TACも大原も別解しか正解が記載されていないようで、少し心配しております。

なにせ自己採点がギリギリだったもので…

よせだ先生ですので信じていますが、やはり、今日の今日、不安でいっぱいです。

お時間ございましたら、コメント頂けますと幸いです。

試験お疲れさまでした。

第1問4の日商簿記の模範解答が公表されませんので、どちらが正解か別解も認められるのか誰にもわかりません。TACや大原の各問題の配点も実際の配点とは違いますので、合格発表まで試験のことは忘れてゆっくり休まれてください♪

自己採点では合格できてました!

パブロフ簿記のおかげです(^-^)

ありがとうございました!

合格おめでとうございます!

パブロフがお役に立てたようで良かったです♪

今回は難しいという意見が多いですが、僕は結構解きやすく感じました。感覚的には9割くらい取れた感じだったのですが、自己採点は82点でした。ミスしたところは取れる問題だったので少し悔しいです。

結果はともあれ、8月から独学でここまで来れたのもパブロフ簿記のおかげです。書籍からアプリまで全てお世話になりました。

本当にありがとうございました。

試験お疲れさまでした!合格おめでとうございます♪

多少ミスしても82点、バッチリじゃないですか。事前にテキストや総仕上げ問題集をしっかり解いて実力がついていたこそ、今回試験が解きやすく感じたのだと思います。勉強頑張ってよかったですね。パブロフの書籍やアプリがお役に立てて嬉しいです。合格発表まで簿記を忘れてゆっくり休んでください♪