掛け(かけ)取引とは

1か月に何度も取引を行う場合、その都度代金を請求し、代金の回収をするのが手間となることもあります。同じ会社と取引を続ける中で、信頼関係ができた常連客や得意先に対して、1か月分の取引の代金を後からまとめて支払ってもらうことがあります。代金を後から支払ってもらうことを掛け取引といいます。

『今回の代金は掛けにして、月末にまとめて支払う。』

『今月は商品300個を発送したので、300個分の代金合計¥300,000を翌月末までに銀行口座に振り込んでください。』

といった状況です。取引の回数が多く、信頼関係ができている相手に対して行われることが多いです。

売上代金の後払いは売掛金(うりかけきん)

当社が得意先に商品を売ったが、代金をまだ受け取っていないとき(得意先が後払いするとき)に「売掛金」という勘定科目を使います。

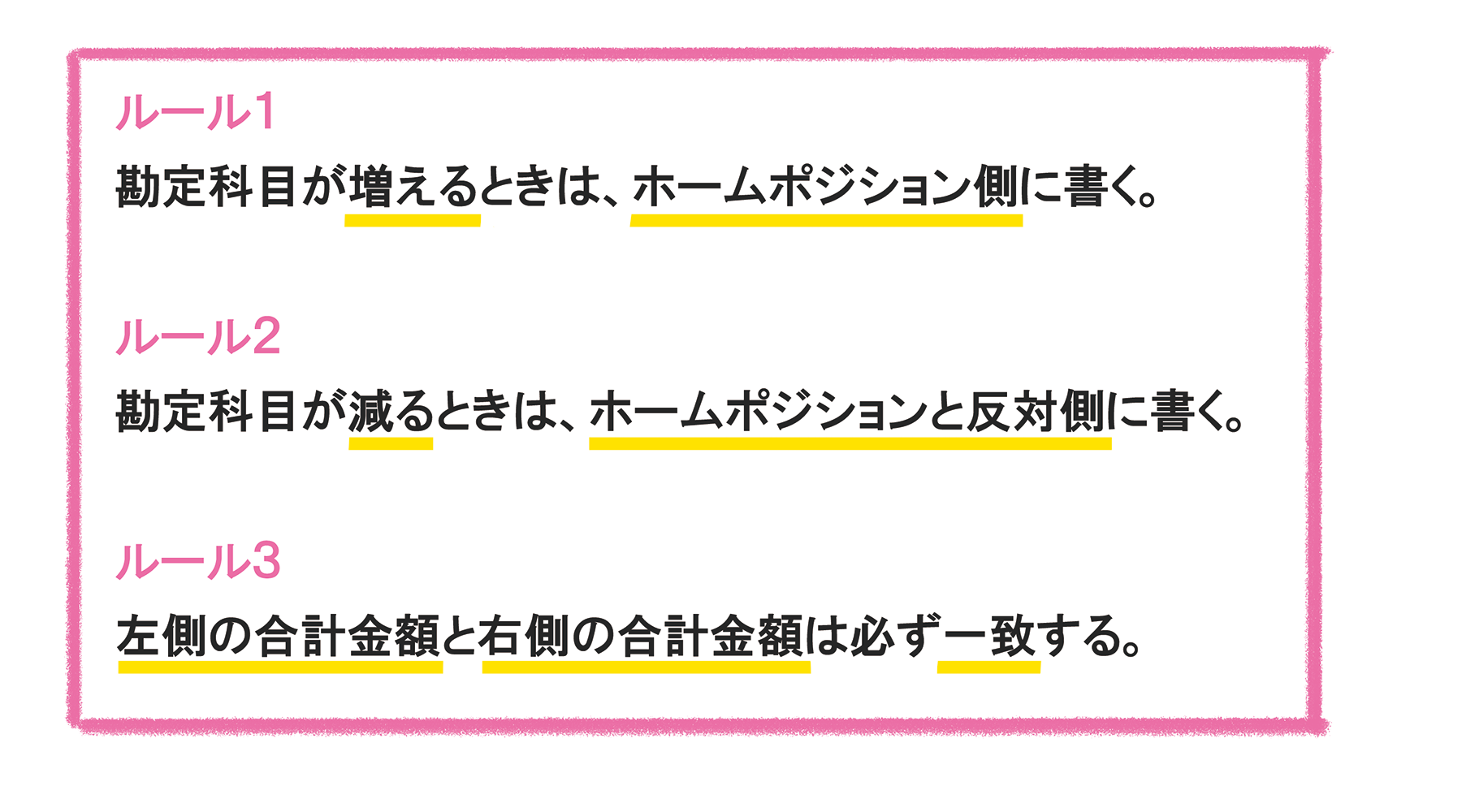

売掛金の取引について、仕訳を見ていきましょう。今回も、仕訳のルールを再度載せておきます。

売掛金の発生と回収

売掛金の発生と回収の仕訳を書いてみましょう。

<例題>

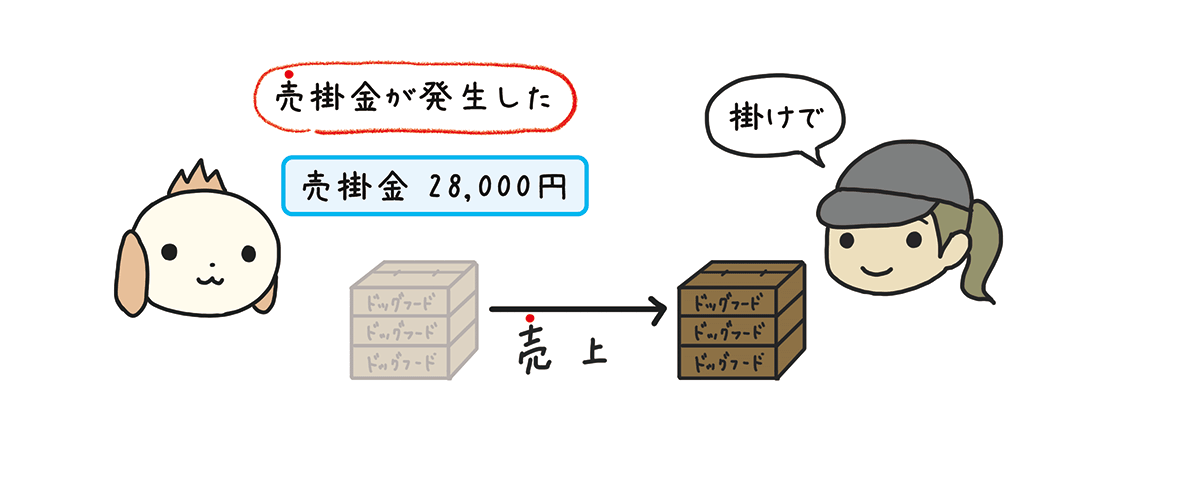

4月15日 商品¥28,000を売り上げ、代金は掛けとした。

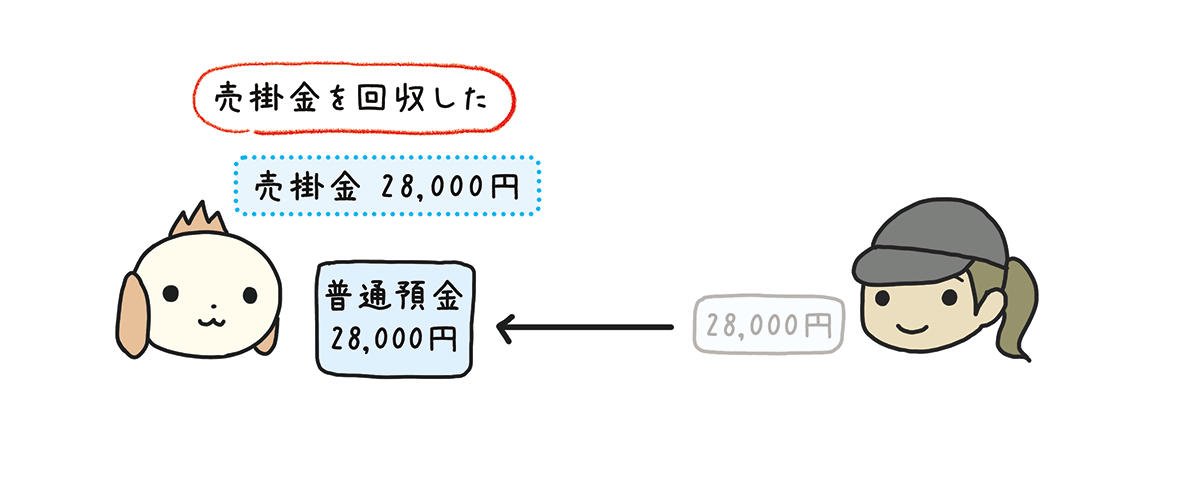

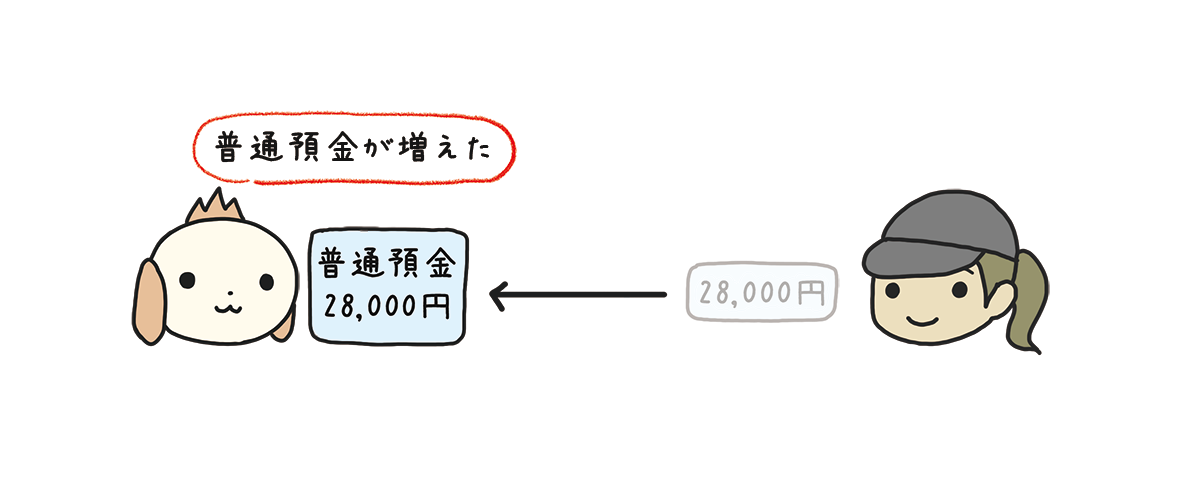

4月22日 得意先に対する売掛金¥28,000が普通預金口座に振り込まれた。

<仕訳>

4月15日

| 売掛金 | 28,000 | 売上 | 28,000 |

4月22日

| 普通預金 | 28,000 | 売掛金 | 28,000 |

<仕訳の書き方>

4月15日

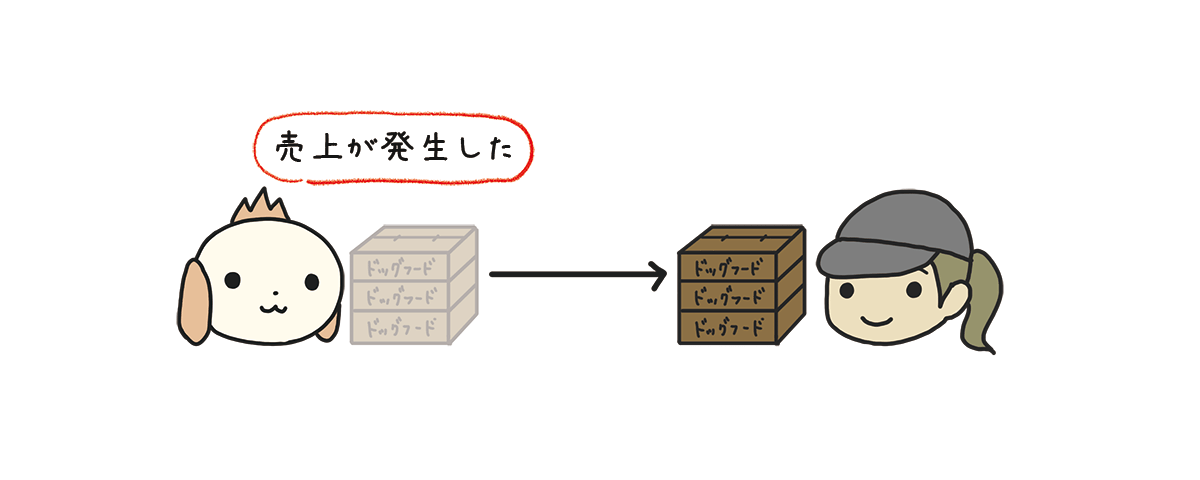

❶問題文を見てみると『商品¥28,000を売り上げ』た、と書いてあります。これは商品を引き渡した、売上が発生した、と考えます。

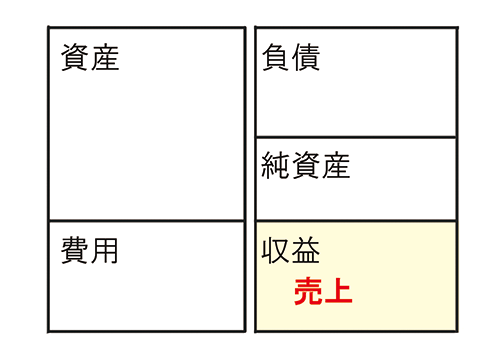

商品を売ったので「売上」が増えます。「売上」は収益の勘定科目でホームポジションは右です。

「売上」が増えるので、ホームポジションと同じ側である右に「売上」と書きます。

| 売上 | 28,000 |

❷問題文を見てみると『代金は掛けとした』、と書いてあります。これは売上の掛けなので、売掛金が発生した、と考えます。

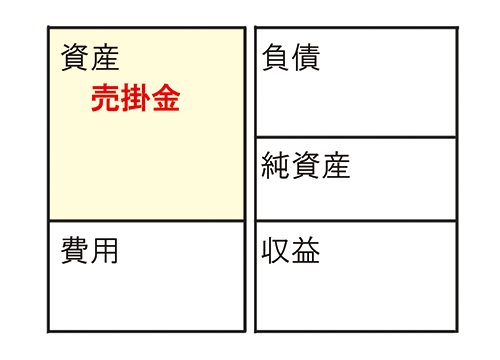

商品を掛けで売ったので「売掛金」が増えます。「売掛金」は資産の勘定科目でホームポジションは左です。

「売掛金」が増えるので、ホームポジションと同じ側である左に「売掛金」と書きます。

| 売掛金 | 28,000 | 売上 | 28,000 |

「売掛金」の仕訳をしておくことで、会社の人全員が『商品を売ったけど、まだ代金28,000円を受け取っていない』ことを把握できます。

<仕訳の書き方>

4月22日

❶問題文を見てみると『売掛金¥28,000が振り込まれた』と書いてあります。これは売掛金を回収した、売掛金が減った、と考えます。

売掛金を回収したので「売掛金」が減ります。「売掛金」は資産の勘定科目でホームポジションは左です。

『本気で簿記3級を目指すパブロフ』ブログで初めて『勘定科目が減る』という状況になりました。

『勘定科目が減る』ときは、上に載せた仕訳のルール2に当てはめて考えます。

「売掛金」が減るので、ホームポジションと反対側である右に「売掛金」と書きます。

| 売掛金 | 28,000 |

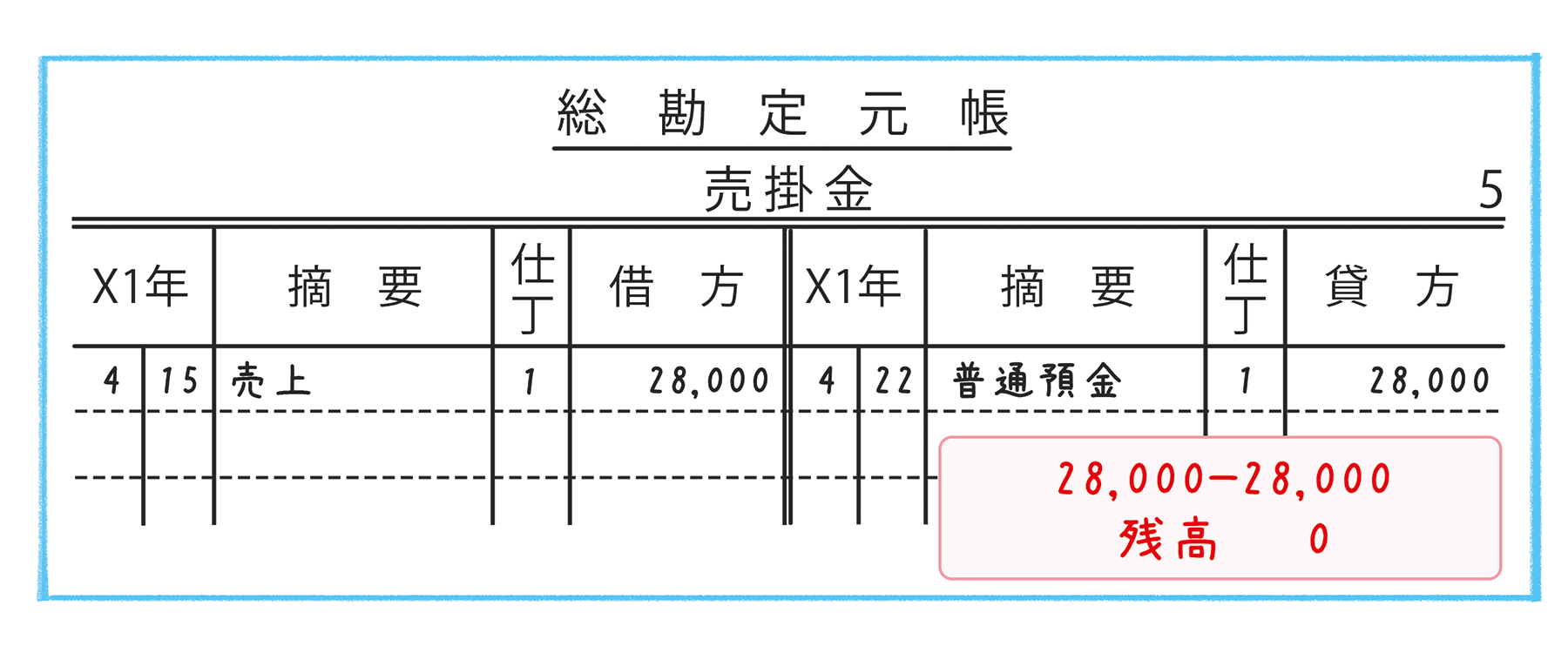

4月15日に「売掛金」を左に書き、4月22日に「売掛金」を右に書くことで、総勘定元帳は次のようになります。

簿記の全体像でお話ししたとおり、総勘定元帳において左の金額-右の金額=残高になるので、「売掛金」の残高が0になります。

「売掛金」は『商品を売ったけど、まだ代金を受け取っていない』ことを表す勘定科目です。

4月22日に売掛金を回収して『代金を受け取った』ので、売掛金の残高が0になるように仕訳するのです。

❷問題文を見てみると『普通預金口座に振り込まれた』、と書いてあります。これは普通預金口座に入金があった、普通預金が増えた、と考えます。

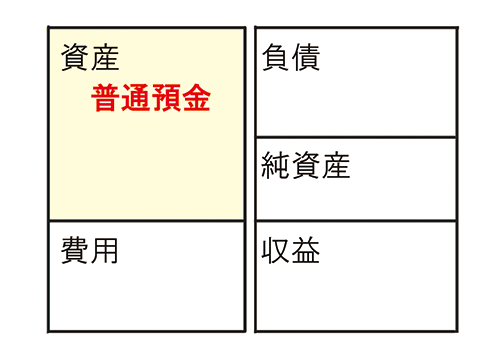

普通預金口座に振り込まれたので「普通預金」が増えます。「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が増えるので、ホームポジションと同じ側である左に「普通預金」と書きます。

| 普通預金 | 28,000 | 売掛金 | 28,000 |

➤次のページ 商品売買③ 前受金

➤前のページ 商品売買① 現金での売上

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]