商品を売り上げるとは

会社やお店で商品を販売することを『商品を売り上げる』といいます。簿記では、商品を売り上げたときに「売上」という勘定科目を使います。また、商品を売り上げたお客さんや取引先のことを得意先(とくいさき)といいます。

商品を売り上げたときは代金を受け取ります。代金の回収方法として「現金」や「普通預金」などがあります。それぞれについて仕訳を見ていきましょう。

代金を現金で受け取る場合

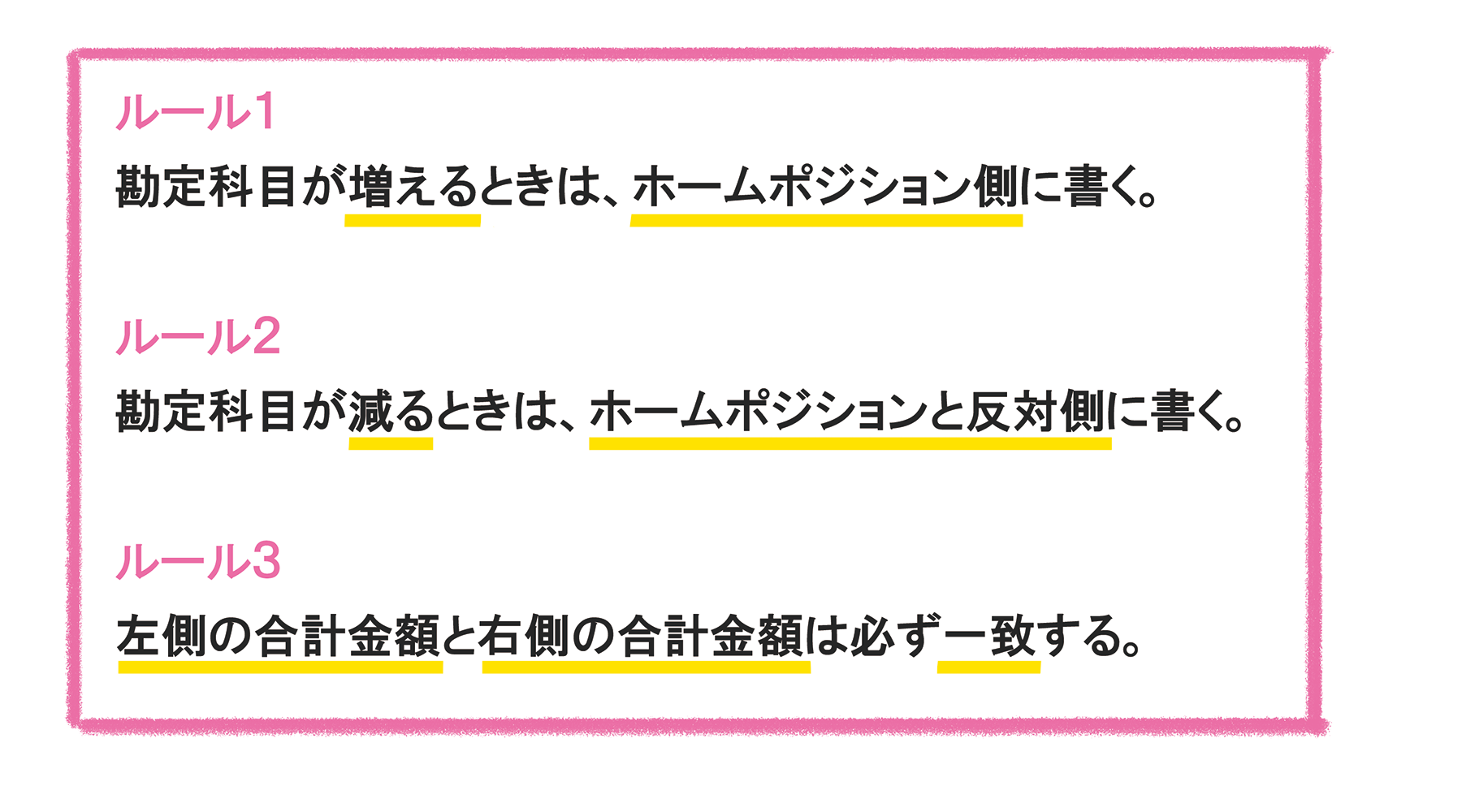

次の例題について仕訳を書いてみましょう。ページを行ったり来たりしなくて良いように、以前に掲載した仕訳のルールを再度載せておきます。

<例題>

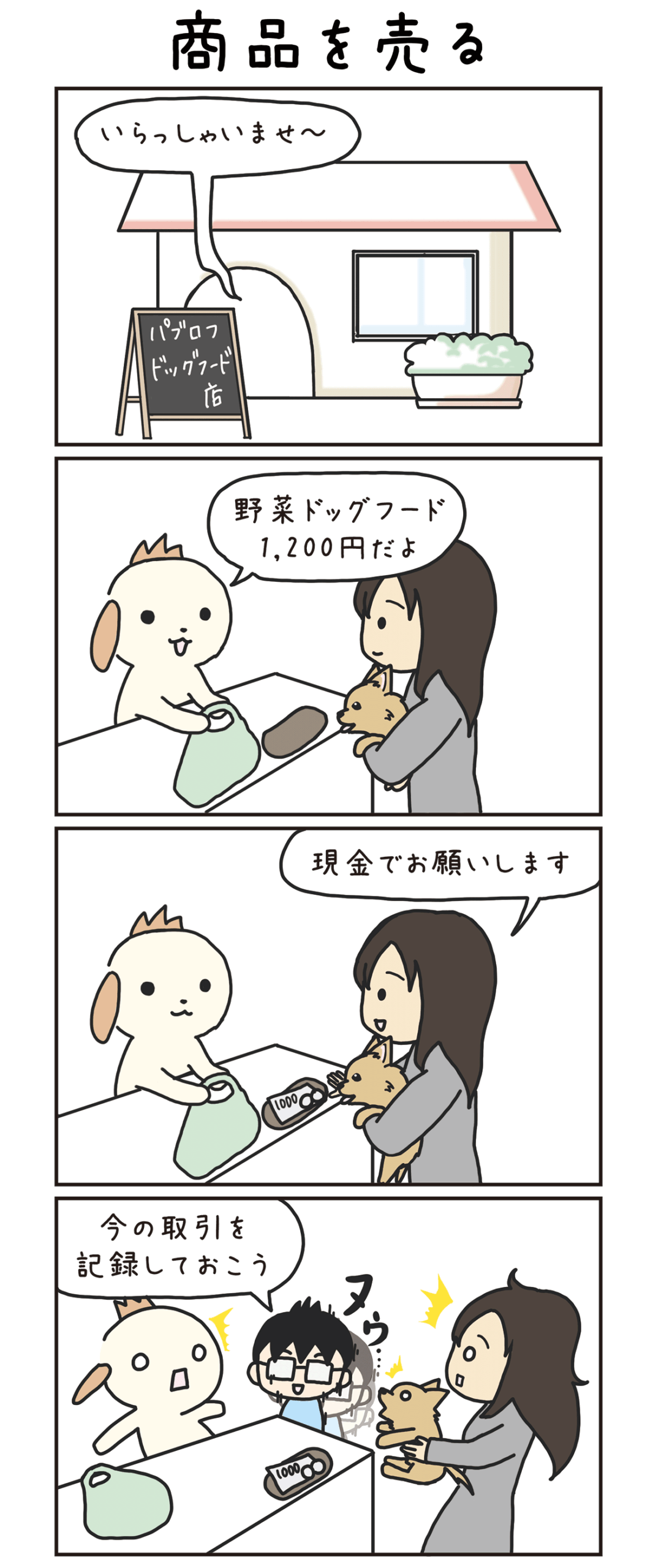

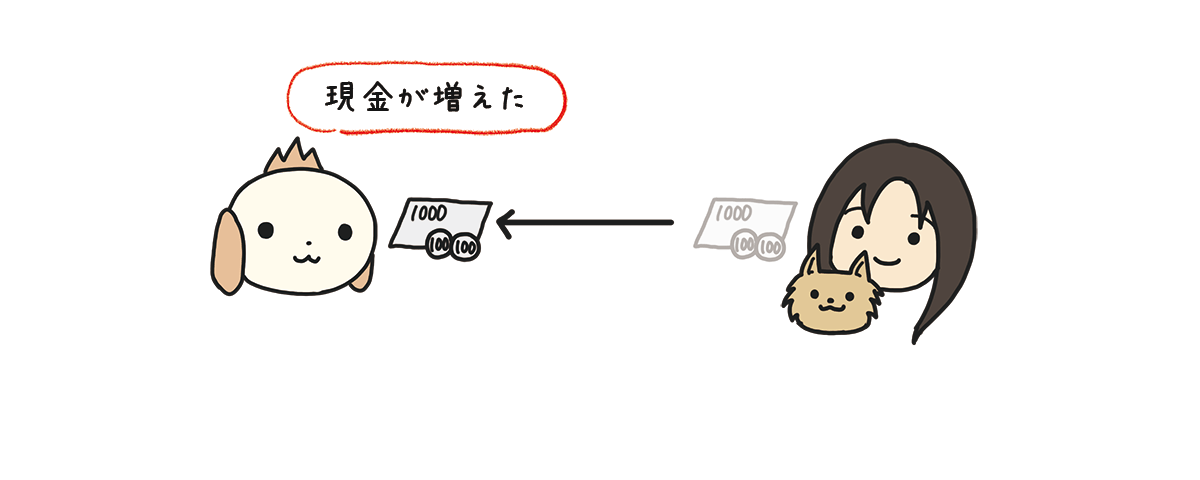

商品¥24,000を売り上げ、代金はすべて現金で受け取った。

<仕訳>

| 現金 | 24,000 | 売上 | 24,000 |

<仕訳の書き方>

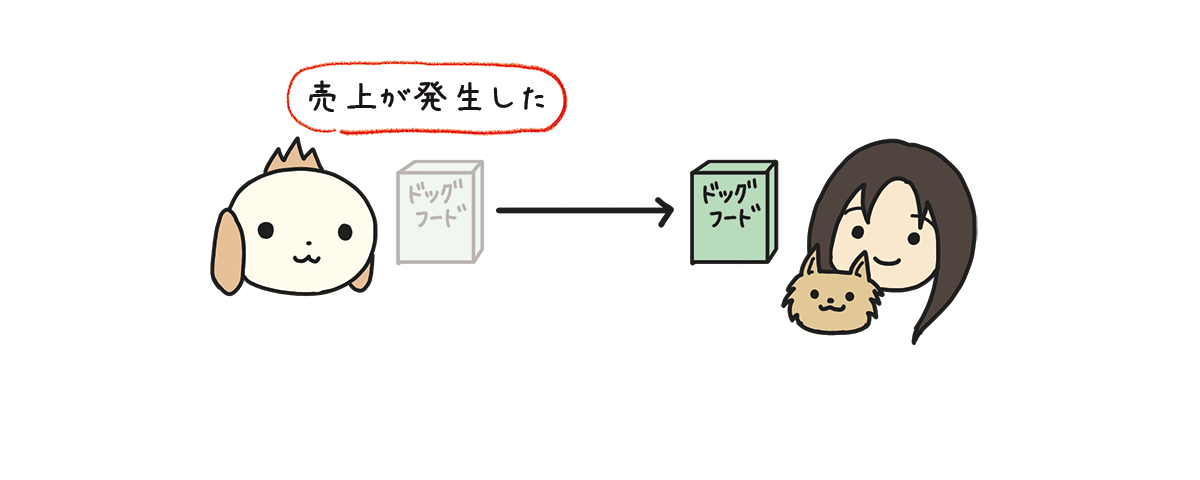

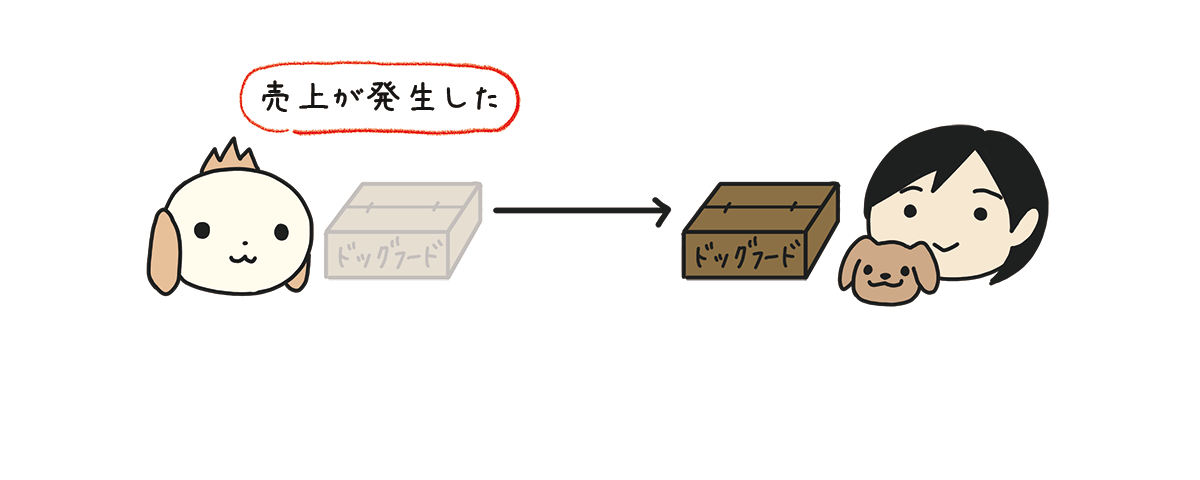

❶問題文を見てみると『商品¥24,000を売り上げ』た、と書いてあります。これは商品を引き渡して売上が発生した、と考えます。

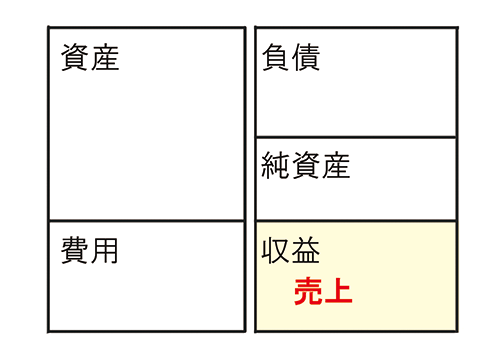

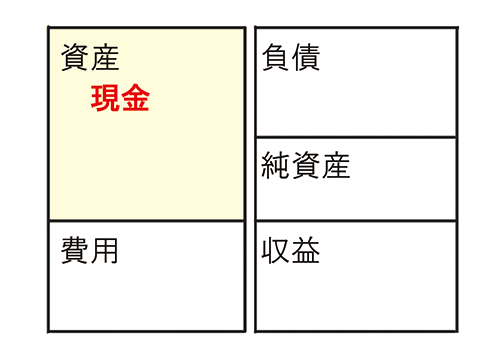

売上が発生したので「売上」が増えます。「売上」は収益の勘定科目でホームポジションは右です。

「売上」が増えるので、ルール1に従いホームポジション側である右に「売上」と書きます。

| 売上 | 24,000 |

❷問題文を見てみると『代金はすべて現金で受け取った』、と書いてあります。これは現金を受け取ったので現金が増えた、と考えます。

現金で受け取ったので「現金」が増えます。「現金」は資産の勘定科目でホームポジションは左です。

「現金」が増えるので、ルール1に従いホームポジション側である左に「現金」と書きます。

| 現金 | 24,000 | 売上 | 24,000 |

これで仕訳は完成です。仕訳の形式を使うと1行で「売上が発生したこと」と「現金を受け取ったこと」という2つの事柄を表すことができます。

会社やお店で行われる取引では、必ず2つ以上の事柄が同時に発生します。2つ以上の事柄を1つの仕訳で表すしくみが複式簿記なのです。

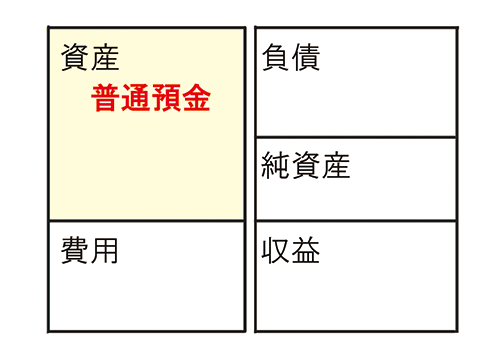

代金を普通預金で受け取る場合

代金を普通預金で受け取る場合の仕訳を書いてみましょう。

<例題>

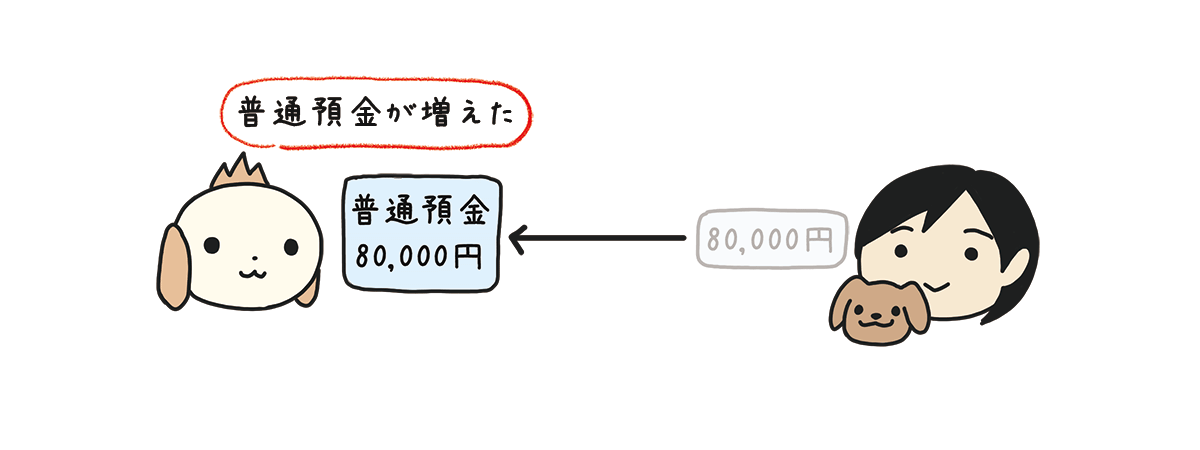

商品¥80,000を売り上げ、代金は普通預金口座に振り込まれた。

<仕訳>

| 普通預金 | 80,000 | 売上 | 80,000 |

<仕訳の書き方>

❶問題文を見てみると『商品¥80,000を売り上げ』た、と書いてあります。これは商品を引き渡して売上が発生した、と考えます。

売上が発生したので「売上」が増えます。「売上」は収益の勘定科目でホームポジションは右です。

「売上」が増えるので、ルール1に従いホームポジション側である右に「売上」と書きます。

| 売上 | 80,000 |

❷問題文を見てみると『代金は普通預金口座に振り込まれた』、と書いてあります。これは普通預金口座に入金があった、普通預金が増えた、と考えます。

普通預金口座に振り込まれたので「普通預金」が増えます。「普通預金」は資産の勘定科目でホームポジションは左です。

「普通預金」が増えるので、ルール1に従いホームポジション側である左に「普通預金」と書きます。

| 普通預金 | 80,000 | 売上 | 80,000 |

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]