簿記の流れ

簿記の基本のページで簿記の流れを簡単に説明しました。

見慣れない4つの言葉

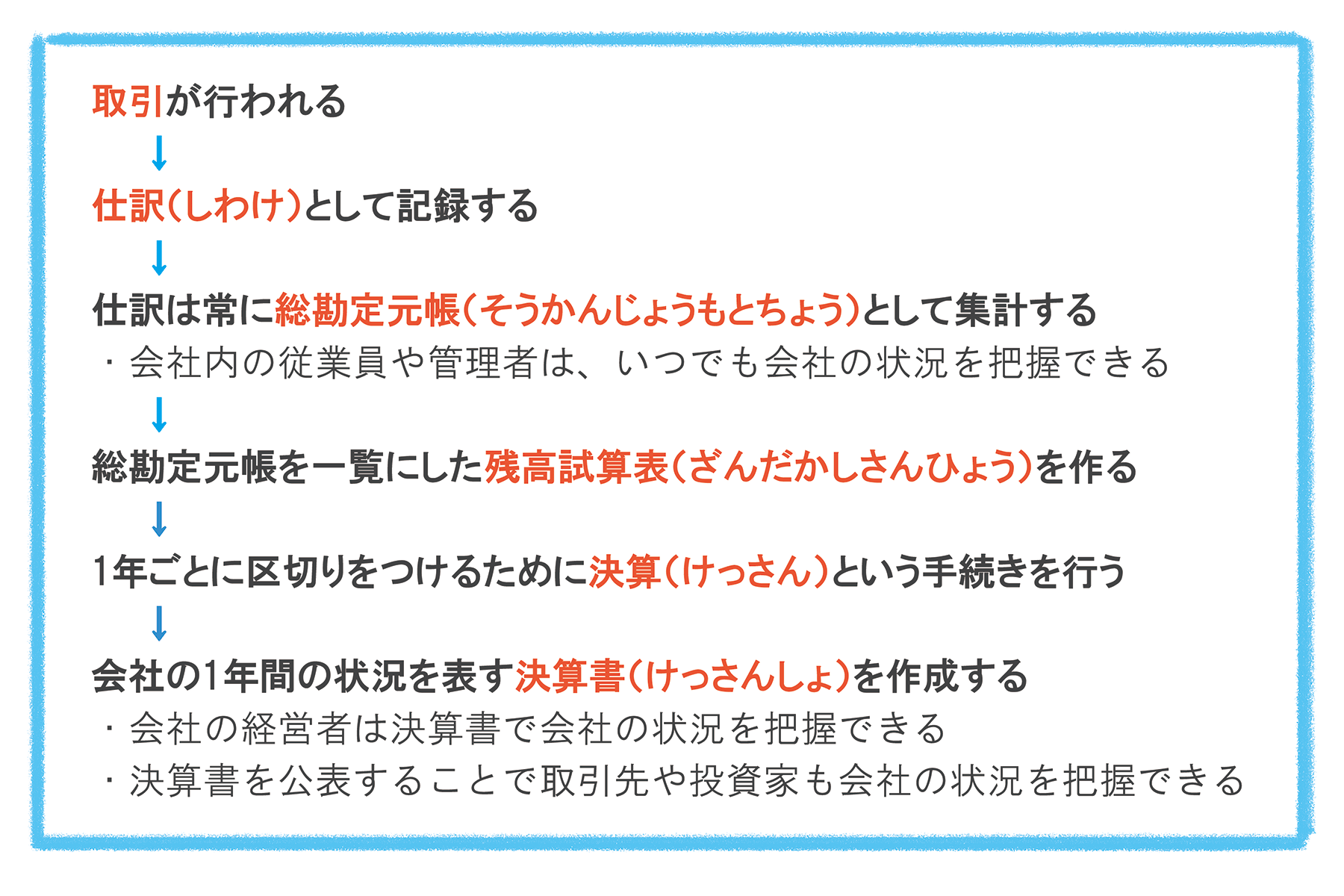

☆仕訳

☆総勘定元帳

☆残高試算表

☆決算書

のうち、『仕訳』についてはすでに説明しました。今回は他の言葉について、簿記の流れの中でどのように使われるか見ていきましょう。

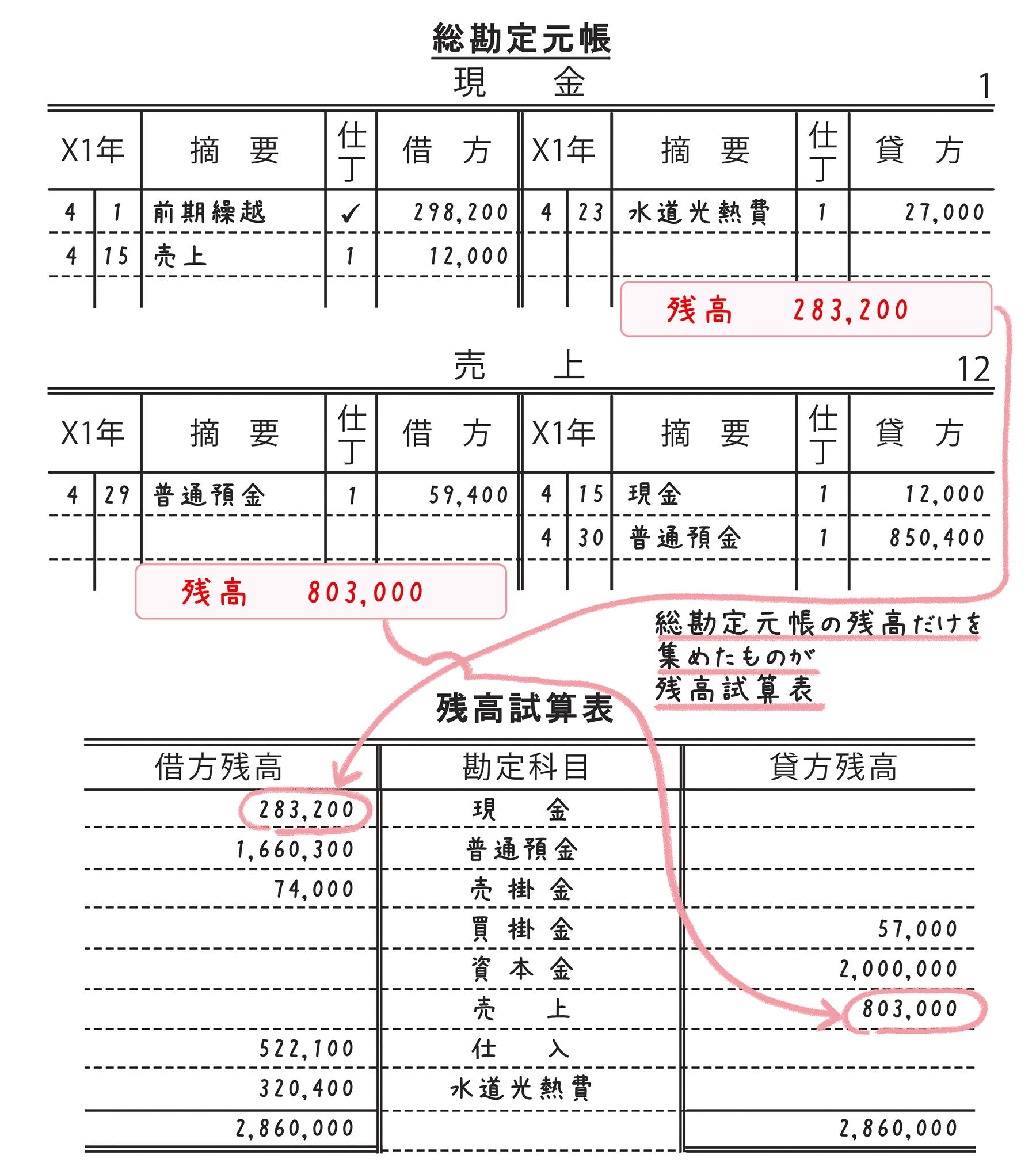

総勘定元帳(そうかんじょうもとちょう)とは

コンビニエンスストアでは、1店舗で1日平均800人以上お客さんが来るそうです。簿記の視点でいうと、1日800以上の仕訳ができることになります。

したがって、仕訳だけを利用して会社の状況を把握するのは難しいので、考え出されたのが総勘定元帳です。

総勘定元帳は仕訳を集計したものです。詳しい書き方は総勘定元帳の書き方で解説するので、ここではざっくりとした理解をしていただければ十分です。

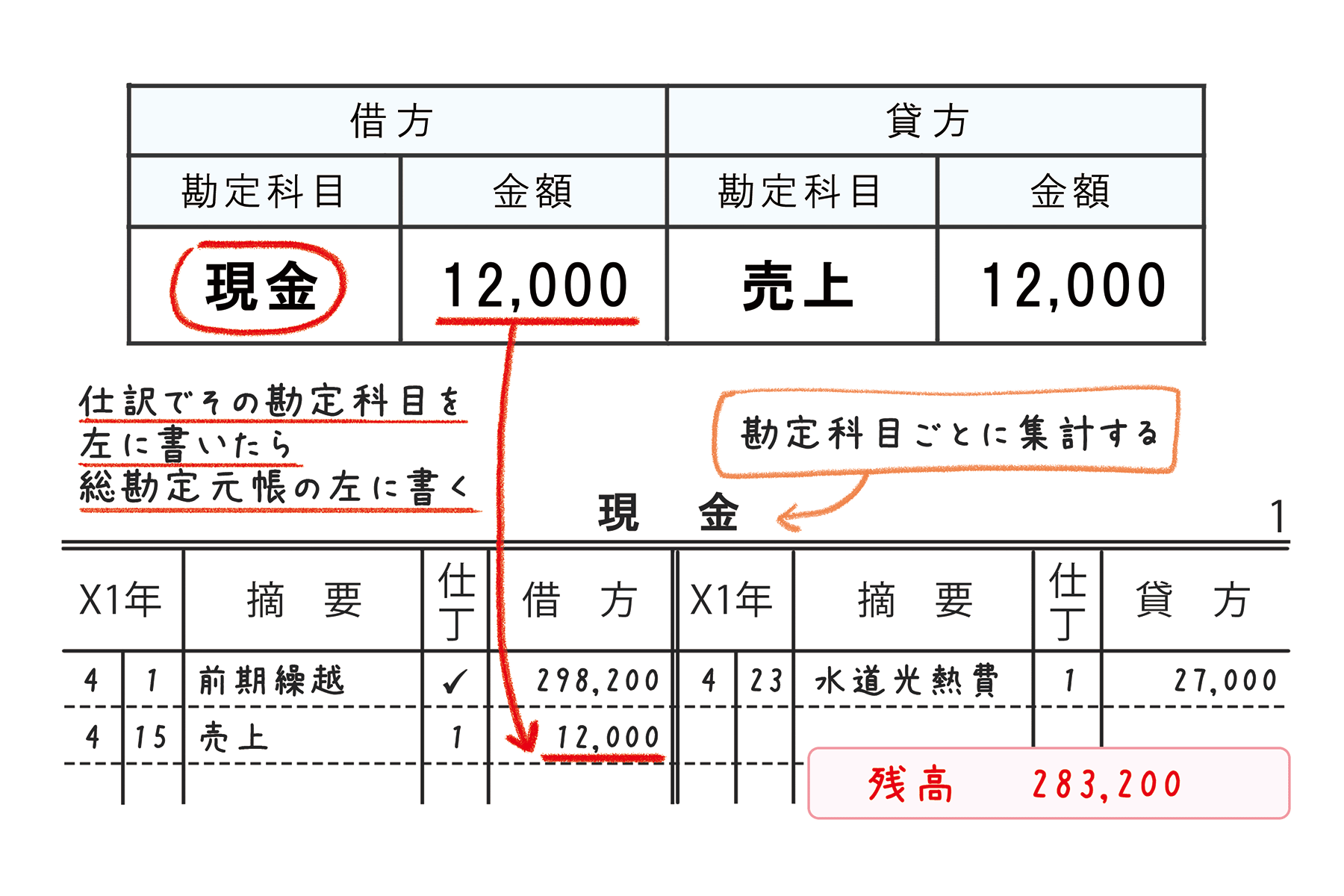

総勘定元帳には次のような特徴があります。

・勘定科目ごとに集計する

・仕訳でその勘定科目を左に書いたら総勘定元帳の左に書く

・仕訳でその勘定科目を右に書いたら総勘定元帳の右に書く

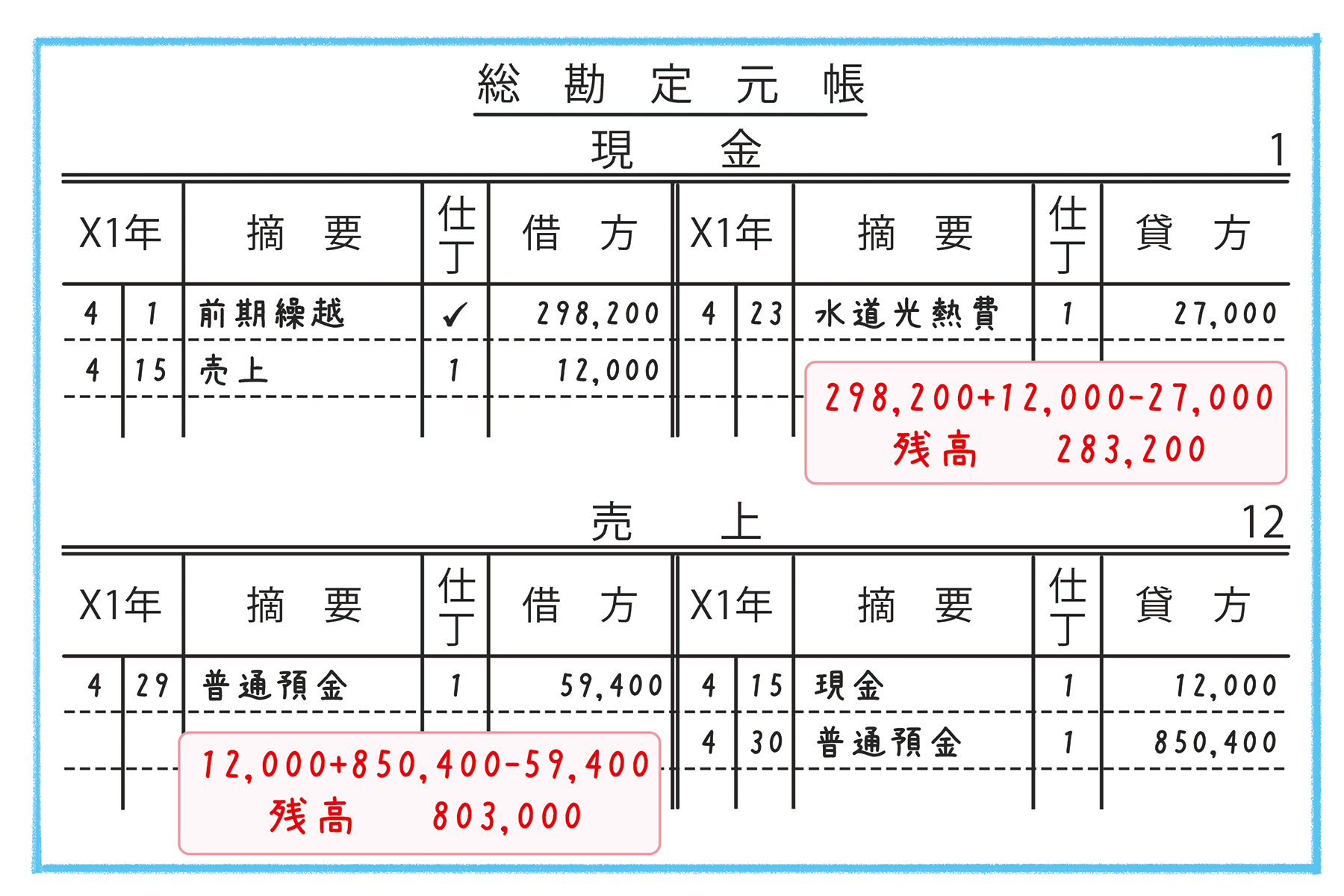

現金の左合計と右合計の差額283,200円は『現在、会社に現金がいくらあるか』を表しています。簿記では『現金の残高(ざんだか)283,200円』ということもあります。

売上の左合計と右合計の差額803,000円は『1年の始まりから今までに、どれくらい売り上げたか』を表しています。売上の残高803,000円です。

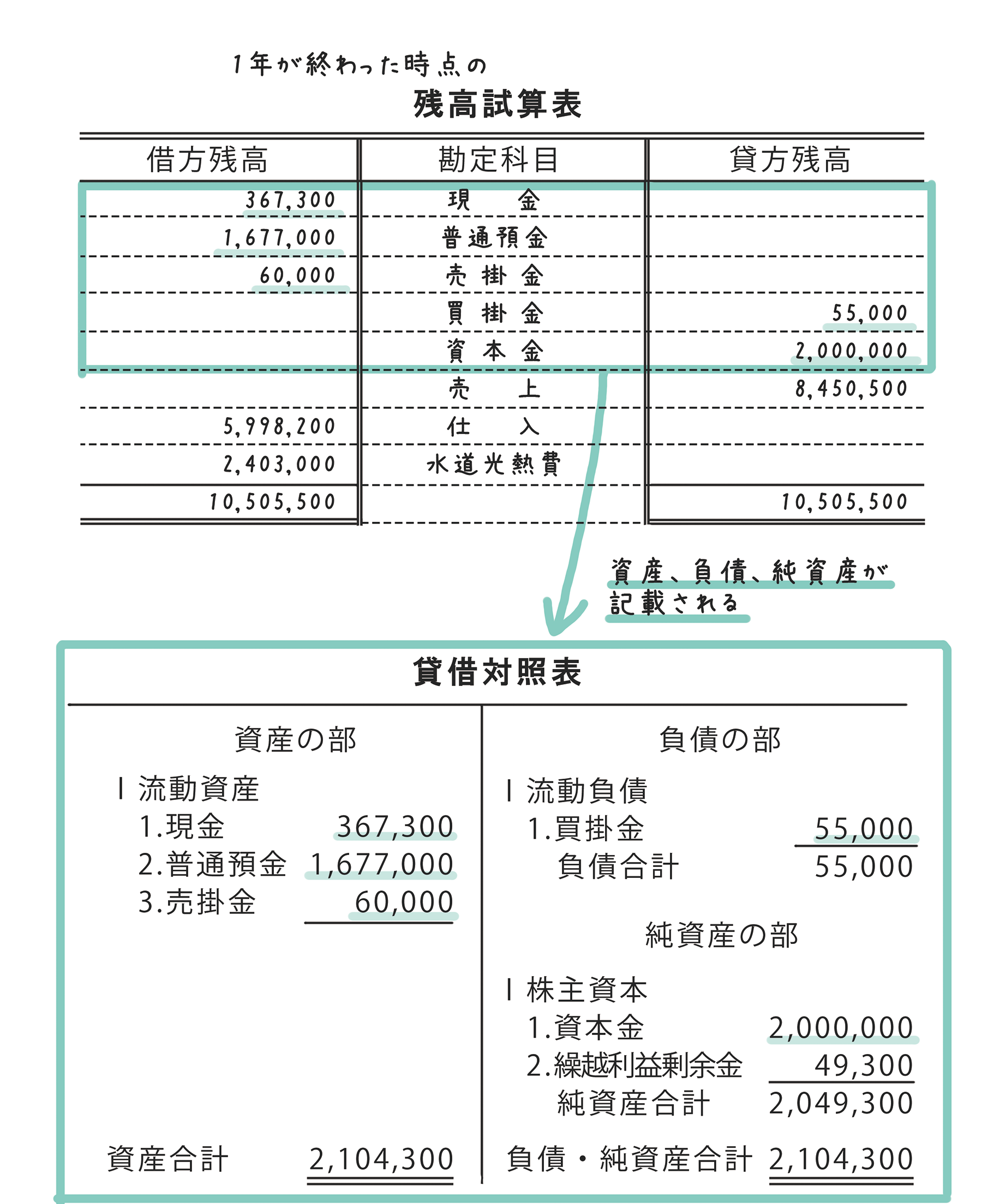

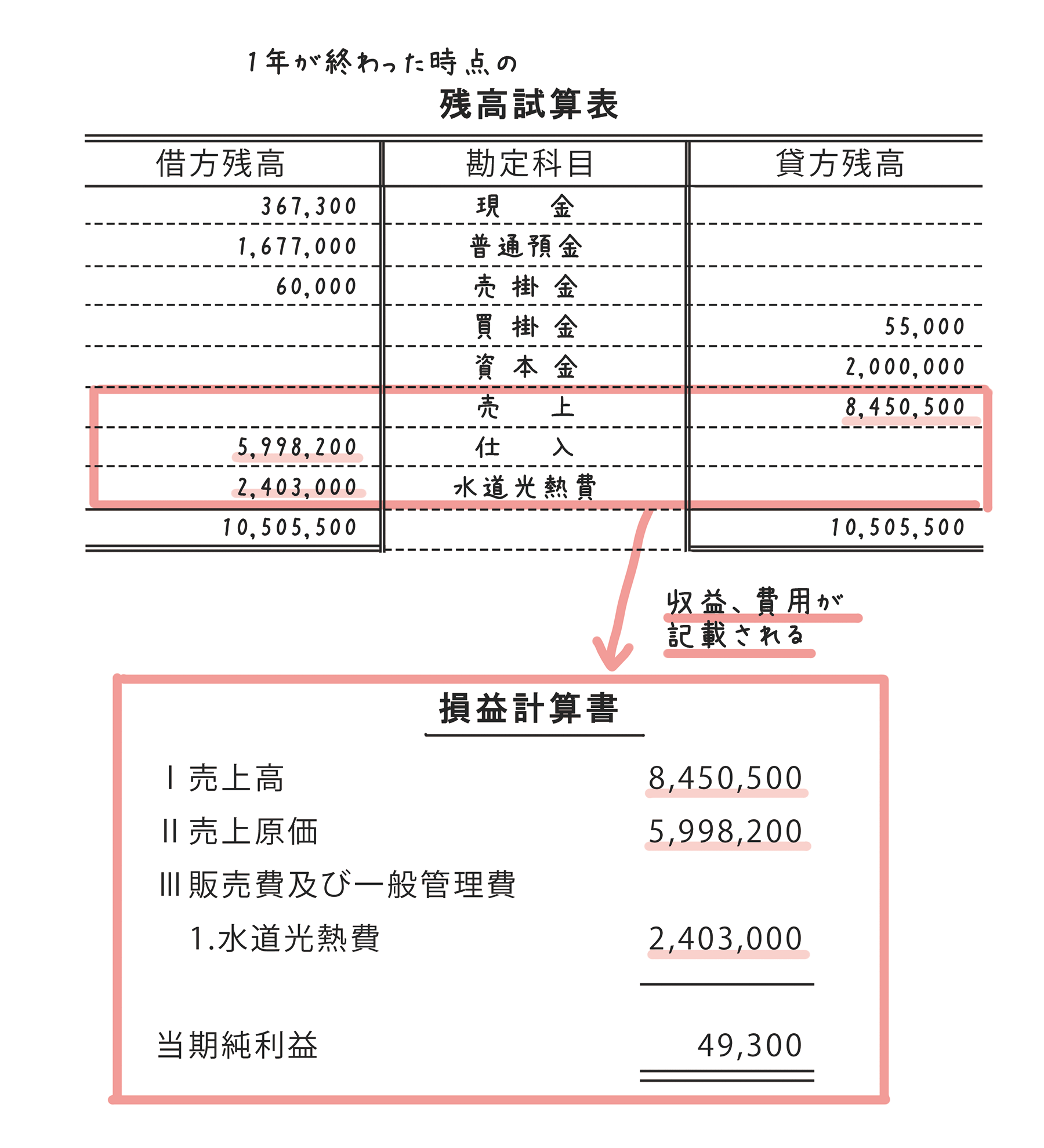

残高試算表(ざんだかしさんひょう)とは

一目で全ての勘定科目の残高が見られるよう、総勘定元帳の残高を一覧にしたものが残高試算表です。

とても便利なので、毎月末に作る会社もあります。1年に1回、決算書を作る前には必ず残高試算表を作ります。

決算書(けっさんしょ)とは

会社では1年に1回、会社の状況を表す書類を作って会社内外の人へ公表しなければいけません。

会社の1年間の状況を表すさまざまな書類をまとめて決算書と言うのですが、簿記ではもっと専門的な言葉を使うことがあります。

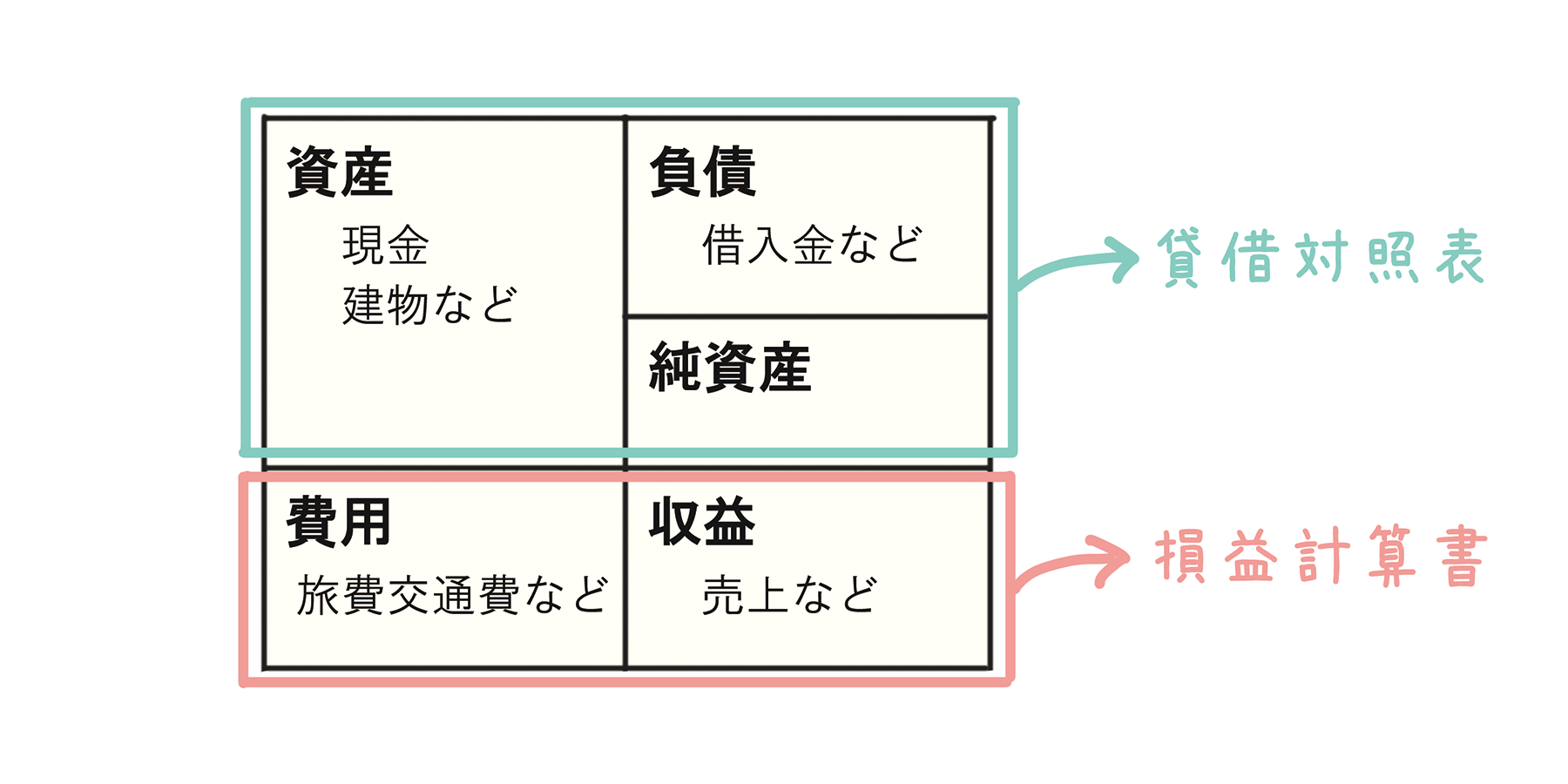

貸借対照表(たいしゃくたいしょうひょう)

1年が終わった時点における、会社の財産の状況を表す書類。資産、負債、純資産が記載される。

損益計算書(そんえきけいさんしょ)

1年間における、会社のもうけの状況を表す書類。収益、費用が記載される。収益-費用で『会社のもうけ』を計算でき、これを簿記では『利益(りえき)』と言う。

貸借対照表と損益計算書を作るために必要になるのが、簿記の基本で説明した『5分類』の考え方です。勘定科目が『5分類』のどの性質に属するのか理解することで、貸借対照表と損益計算書どちらに記載するか判断できるようになります。

財務諸表(ざいむしょひょう)

貸借対照表や損益計算書などの総称。

このように、取引は仕訳や総勘定元帳を経て残高試算表にまとめられ、1年に1回、財務諸表という形で公表されるのです。

簿記という体系的なルールがあることで、財務諸表の作り手が数人いても食い違いのない成果物ができます。さらに、異なる会社を比較することも可能になるので、財務諸表は投資家にも役立つのです。

➤次のページ 商品売買① 現金での売上

➤前のページ 簿記の基本

・簿記の基本

・簿記の全体像

パブロフの書籍

日商簿記3級 テキスト&問題集 2026年度版 |

日商簿記3級 分野別問題&予想模試 2026年度版 |

日商簿記2級 商業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 商業簿記 分野別問題&予想模試 2026年度版 |

日商簿記2級 工業簿記 テキスト&問題集 2026年度版 |

日商簿記2級 工業簿記 分野別問題&予想模試 2026年度版 |

スマートフォンアプリ

![]() 簿記3級 [Android] [iPhone] [iPad]

簿記3級 [Android] [iPhone] [iPad]