簿記2級の試験情報が入り次第、随時更新します。

全国の合格率が発表がされました。合格率が低く、難しい試験でした。

日商HPに出題の意図が公表されました。(最終更新:12月18日)

→簿記3級についてはこちら

受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第141回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回2月の試験直前に過去問としても利用できます。

ちなみに、大原の方が届くのが速いです。

TACは文字が見やすくて、解き直しに便利です。

●入手方法

【解答速報情報】<第141回>日商簿記11月検定解答速報情報をクリック

→「問題・解答集」請求(無料)をクリック

●入手方法

2015年11月本試験 TAC解答速報&速報会実施情報 をクリック

→「模範解答集」を無料送付!をクリック

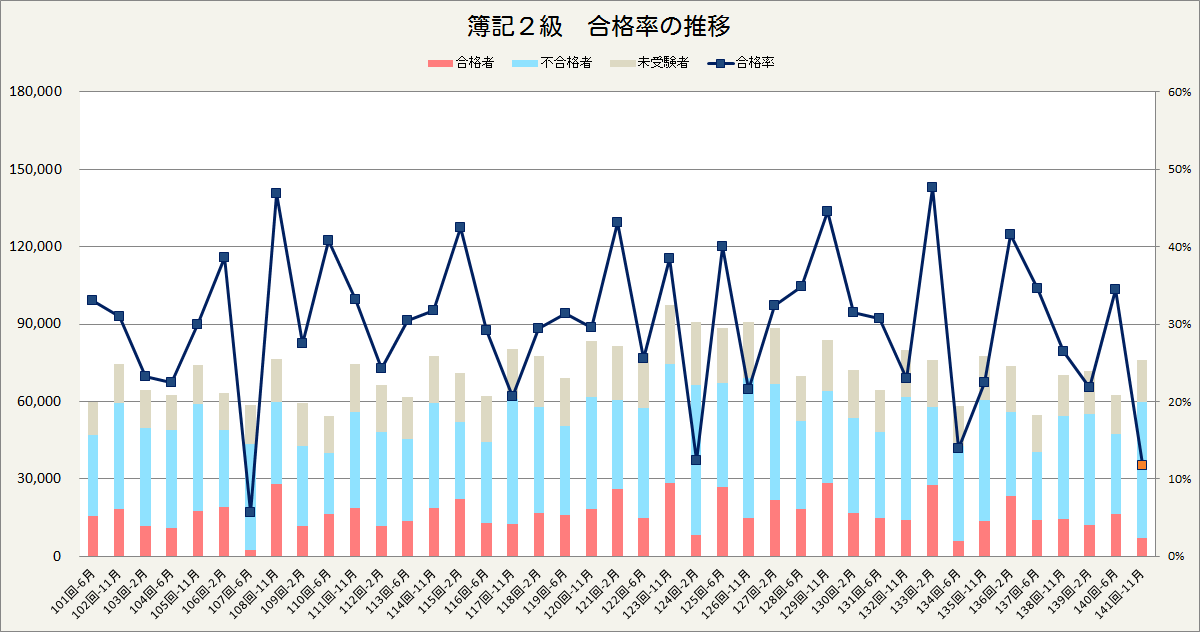

第141回の日商簿記2級の予想合格率

全国の合格発表が始まりました。過去の傾向から考えると次回2月の試験の合格率が高くなることが予想されます。

<合格発表のスケジュール>

・11月24日 各地域の合格率が発表

広島商工会議所 11.2%(受験者667名、合格者75名)

松本商工会議所 17.3%(受験者150名、合格者26名)

岡山商工会議所 9.5%(受験者495名、合格者47名)

・12月18日 全国の合格率が発表

全国 11.8%(申込者76,207名、実受験者59,801名、合格者7,042名)

予想合格率 10〜15%程度

第141回の日商簿記2級の試験問題

今回出題された簿記2級の問題について解説を行います。

第1問 仕訳問題5問(配点20点)

1受取配当金の源泉所得税控除

2建設仮勘定の振替、共通工事費の配賦

3買掛金の支払い、仕入割戻を未収金に計上したものを相殺して支払う

4仕入と研究開発費の未払い、消費税は税抜方式

5貯蔵品を使用した商品保証引当金と商品保証費

第2問 売買目的有価証券の取得と売却、端数利息に関する勘定記入(配点20点)

問1 売買目的有価証券勘定、有価証券利息勘定の記入

問2 有価証券売却損益の金額

問3 満期保有目的だった場合の①次期繰越額、②有価証券利息の当期発生額

第3問 精算表(配点20点)

第4問 本社工場会計(配点20点)

工場の仕訳を書く問題。

(1)直接材料と間接材料の購入

(2)直接工と間接工の賃金を仕掛品と製造間接費に振り替える

(3)材料の棚卸減耗の計上

(4)製造間接費の予定配賦

(5)完成した製品を倉庫に搬入した(仕掛品から製品に振り替え)

第5問 CVP分析(配点20点)

直接原価計算の損益計算書から、各問を計算する。

問1損益分岐点売上高は?

問2400万円の営業利益を達成する売上高は?

問3現在の売上高が何%落ち込むと損益分岐点売上高となるか?

問4売上高が500万円増加した場合、営業利益の増加額は?

問5損益分岐点を100万円下げるためには、固定費をいくら下げればよいか?

第141回の日商簿記2級の解説

<解く順番>

全体を見てみて、量が少なく簡単そうな工業簿記を先に解きましょう。

第4問→第5問→第1問→第2問→第3問

<時間配分>

各問題の時間配分の目安は次のとおりです。()は著者が実際に解いた時間です。

第1問 15分(10分)

第2問 40分(30分)

第3問 40分(20分)

第4問 15分(4分)

第5問 10分(5分)

全体 120分(69分)

<解説>

全体としては、簡単な問題と見慣れない問題が両方入っていたので、難易度は難しかったと思います。

工業簿記が短時間で得点しやすく点数を稼ぎやすかったです。一方、商業簿記は第3問の精算表に時間を使い、得点を稼ぎ、第1問は3問程度、第2問は部分点狙いで十分です。

第1問(目標12点)

どれも見たことがない問題ですが、問題文の指示に従って仕訳を書くことが大切です。

第139回の過去問に似ている問題があるのですが、どうでしょうか。

1.難しいので、不正解でも構いません。経理の実務的な問題です。

受取配当金は源泉所得税が控除された後の金額が入金されます。最近の試験で似たような問題として、第139回第1問3定期預金の利息の問題で源泉所得税の控除が出ています。解いていた方は仮払法人税等を使って仕訳するのがわかったと思います。

受取配当金の総額:240,000÷(100%-20%)=300,000

当座預金240,000/受取配当金300,000

仮払法人税60,000

2.問題文の指示に従うだけですから、正解したい問題です。

139回第1問1と類似の問題ですが、難易度は下がっています。パッと見ると非常に簡単そうな問題ですが、共通工事費について、問題文の指示に従って、金額を配賦することが必要です。

3.日本語がわかりにくい問題です。深く考えずに仕訳を書くと正解できると思います。

下記の②を解答すれば正解となるのですが、状況がわかりにくいです。

①仕入割戻を受け取ったとき、間違って次の仕訳をした(本来は買掛金300,000と書く必要がある)

未収金300,000/仕入割戻300,000

②買掛金を支払うさいに、仕入割戻分を相殺して、純額を支払った

買掛金2,500,000/未収金300,000

普通預金2,200,000

4.消費税の税抜方式の問題です。できれば正解したい問題です。

仕入の税抜方式の仕訳は習っていますので、研究開発費も同じように考えて仕訳を書けば良いだけです。商品と研究開発費に分けて、仕訳を書き、答案用紙には合算させた仕訳を書くと簡単に解くことができます。

①商品の仕訳

仕入3,200,000/買掛金3,456,000

仮払消費税256,000

②研究開発費の仕訳

研究開発費600,000/未払金648,000

仮払消費税48,000

③上記①と②を合算する

5.商品保証引当金の基本的な問題で、正解するべき問題です。

問題文の「貯蔵品に計上されている修理用部品を使用した」と指示がありますので、貯蔵品を取り崩す点に注意しましょう。

第2問(目標8~12点)

計算が面倒で、時間のかかる問題です。一つ一つの仕訳は難しくありません。

ただ、仕訳帳のページ数も書く必要があり、摘要欄を諸口で書く箇所もあるので、減点されている方も多そうな気がします。簿記3級の総勘定元帳の記入を理解していないと正答は厳しかったと思います。なお、本問は問3だけ解くこともできます。時間が足りなかった人は、問3だけ解いても良かったでしょう。

※売買目的有価証券の分記法とは

こんな用語に惑わされず、①テキストで習った仕訳を書けば良いだけです。

| ①テキストで習う仕訳(分記法) | ②運用損益を使う仕訳 | |

| 売却したとき | 有価証券売却損10/売買目的有価証券10 | 有価証券運用損10/売買目的有価証券10 |

| 時価評価したとき | 有価証券評価損10/売買目的有価証券10 | 有価証券運用損20/売買目的有価証券20 |

仕訳は次のようになります。端数利息の問題は、テキストでも説明していますが、売買目的有価証券と同じ側に有価証券利息を書くだけです。

5月1日 仕訳帳3ページ

計算:100,000,000×98.6÷100=98,600,000

売買目的有価証券98,600,000/未払金98,720,000

有価証券利息120,000

6月30日 仕訳帳6ページ

計算:100,000,000×0.36%×6か月÷12か月=180,000

普通預金180,000/有価証券利息180,000

10月31日 仕訳帳10ページ

計算:①帳簿価額30,000,000×98.6÷100=29,580,000

②売却額30,000,000×97.5÷100=29,250,000

③有価証券売却損益②-①=△330,000(損)

未収金 29,286,000/売買目的有価証券29,580,000

有価証券売却損330,000 有価証券利息36,000

12月31日 仕訳帳14ページ

計算:70,000,000×0.36%×6か月÷12か月=126,000

普通預金126,000/有価証券利息126,000

平成27年1月30日 仕訳帳15ページ

計算:①帳簿価額40,000,000×98.6÷100=39,440,000

②売却額40,000,000×97.5÷100=39,280,000

③有価証券売却損益②-①=△160,000(損)

未収金 39,292,000/売買目的有価証券39,440,000

有価証券売却損160,000 有価証券利息12,000

3月31日 仕訳帳18ページ

計算:①帳簿価額40,000,000×98.6÷100=39,440,000

②売却額40,000,000×97.5÷100=39,280,000

③有価証券売却損益②-①=△160,000(損)

売買目的有価証券60,000/有価証券評価益60,000

計算:30,000,000×0.36%×3か月÷12か月=27,000

未収収益27,000/有価証券利息27,000

4月1日 仕訳帳1ページ

有価証券利息27,000/未収収益27,000

問1は、上記仕訳の売買目的有価証券と有価証券利息を書き写せば正解です。

問2は、上記仕訳の有価証券売却損を合計すれば正解です。

問3は、償却原価法の問題です。残り何か月か把握できれば簡単に解けます。

・平成26年5月~平成30年12月まで、56か月。

・1か月当たりの償却額は、(100,000,000-98,600,000)÷56か月=25,000

・当期は、5月~3月までの11か月分を計上。25,000×11か月=275,000

満期保有目的債券275,000/有価証券利息275,000

年利率0.35%によって受け取ることができる有価証券利息

計算:100,000,000×0.36%×11か月÷12か月=330,000

①満期保有目的債券の次期繰越額 98,600,000+275,000=98,875,000

②有価証券利息の計上額 275,000+330,000=605,000

第3問(目標12~20点)

精算表の基本問題です。特に難しい内容はありませんので、しっかり得点を確保しましょう。

質問があったので、消費税について補足します。

5.消費税について

①精算表の残高より、仮払消費税169,000→0に仮受消費税165,200→0にします。

仮受消費税169,600/仮払消費税165,200

②差額が右側なので、未払消費税とします。

仮受消費税169,600/仮払消費税165,200

未払消費税4,400

第4問(目標16~20点)

本社工場会計の基本問題です。満点を狙いたい所です。

第5問(目標20点)

CVP分析の問題です。CVPは苦手な人が多いので、問1が解ける人は満点で、解けなかった人は厳しかったと思います。今回は販売単価がわからないので、変動費率や貢献利益率を使って計算します(総仕上げ問題集Chapter11-04と同じように解けます)。

ここでは、売上高を■円として計算して、解く方法を解説します。

下準備として、次の内容を計算しておきます。

売上高 5,000

変動費 2,800+200=3,000

固定費 1,000+800=1,800

変動費率3,000÷5,000×100=60%なので、売上の60%が変動費となることがわかる。

問1 損益分岐点は利益がゼロになる。売上高を■万円とすると、変動費はその60%になるので、

売上高■万円-変動費■万円×60%-固定費1,800万円=0

→■×40%=1,800

→■=4,500

問2 営業利益が400万円なので、売上高を■万円とすると

売上高■万円-変動費■万円×60%-固定費1,800万円=400万円

→■×40%=2,200

→■=5,500

問3 現在の売上高5,000万円から500万円減ると損益分岐点売上高4,500万円になる。

500÷5,000×100=10%

問4 売上高が500万増えると5,500万円になる。これは問2の計算と一致する。営業利益は200万円から400万円になるので、200万円増加する。

問5 損益分岐点売上高が4,400万円となる場合、固定費を■万円とすると

売上高4,400万円-変動費4,400万円×60%-固定費■万円=0

→1,760万円=■万円

貢献利益率を使って計算しても同じ結果になりますので、分かりやすい方で覚えておきましょう♪

全体 12+8+14+16+20=70点

今回の試験が難しかった理由

試験の合格率がジェットコースターのようになっていて、試験問題自体が悪いのは間違いありません。今回の試験でも、問題を少し変えるだけで、実力が反映されやすい試験になったと思います。

そもそも、第1問は仕訳を10問にして各2点にして、テキストレベルを6問、難しい問題4問とするべきです。日本語がわかりにくいのに、配点が高過ぎて、実力が図れる内容になっていません。

第1問

初めて出題される問題が多すぎるので、2~3問は過去問で出た内容にするべきでした。

1は、139回を参考して改題した点、実務でも出てくる点で、今回は捨て問でも出題に意味は感じられました。今後はテキストでこの内容が追加されるでしょう。

2は、構築物が不要、または共通工事費が不要でした。

3は、未収金を相殺する部分が不要です。未収金→買掛金の修正仕訳だけにすればよかったです。

4は、実務で使う内容で、10月に公表された改訂のサンプル問題にも掲載されていたので、今後は出題される内容です。

5は、貯蔵品ではなく、外部業者に現金を支払う形にすればよかったです。

第2問

次のようにすれば、問題の趣旨は変わらず、元帳の部分は回避できました。

問1 仕訳を日別にすべて書かせる。

問2 売買目的有価証券、有価証券利息、有価証券売却損の期末残高を書かせる。

問3 そのまま

最近の傾向

最近出題されている内容は次のとおりです。範囲改定に合わせて、新しい傾向の出題しているのだと思います。

・問題文の指示に従って仕訳が書けるか

→会社によって仕訳の書き方が違う場合もあるから、指示に従って書ける力を確認。テキストの仕訳をそのまま書いたら間違えになるトラップがあるので、問題文を読むことが大切。なお、日本語がわかりにくい点は改善していないため、対策は困難です。

・普通預金が出てくる

→インターネットで決済もできるようになったので、普通預金を使っている会社が多い。

・税金に関する内容(消費税、源泉所得税、固定資産税)

→消費税の扱いは毎回出ているので、今回は、第1問で発生したとき、第3問で決算整理仕訳の2つとも出題されている。範囲改訂のサンプル問題で備品購入の消費税が出ていたので、今後も出題される。

<税抜方式の場合>

発生した原因となる内容(仕入、研究開発費、備品)は、税抜で計上する点がポイント。

仕入100/買掛金108

仮払消費税8

研究開発費100/未払金108

仮払消費税8

備品100/未払金108

仮払消費税8

※源泉所得税・・・個人は所得税、会社は法人税を支払います。源泉所得税といっていますが、会社にとっては法人税の前払いなのです。なので、源泉所得税が控除された場合、仮払法人税等を使います。

166 Comments

お世話になります

工業簿記総仕上げのp177

月初の直接労務費、製造間接費は

なぜ使わないのでしょうか?

宜しくお願いします

P177は、A製品とB製品の合計した月初の直接労務費と製造間接費の金額でして、

必要なのは内訳の金額です。P177には内訳が書いていません。

このままでは、A製品とB製品、それぞれの月初仕掛品の加工費が不明のため、BOX図が書けません。そこで、答案用紙を見て、A製品とB製品の月初仕掛品の加工費を使って計算することがわかります。

こちらで大丈夫でしょうか?

先生良く分かりました (。・o・。)ノ

あと一週間くいのないようがんばります。!!

頑張ってください♪

よせだ先生

工業簿記総仕上げ問題集について質問です。p256の原価差異の計算で、当期製品生産量を使って計算するのが理由がわかりません。

また、今更ですが、固定製造間接費は、生産量に関わらず、一定の金額、という理解で良いでしょうか。1個あたり2000円とあり、今更混乱しています。。

コメントありがとうございます。

まず今回発生する製造間接費差異の発生点は、P.070<予定配賦の場合>を見て頂けますとわかると思います。

製造間接費は「実際発生額」と「予定配賦額」の差額が、製造間接費差異です。

固定製造間接費は、生産量に関わらず一定の金額です(実際には、電気代の基本使用料が上がったりするなど、例外的な場合もありますが、簿記の問題では考える必要はありません)。

「固定製造間接費は実際発生額4,000,000」で、「@1個当たり2000円というのは、予定配賦率で、これで計算したのが予定配賦額(@2,000×生産量2,000個=4,000,000)」です。

第1期~第3期で生産量が変わる→予定配賦額が変わる→原価差異は増減する、という流れです。

次のページの下の方に、P.254の問題について、仕掛品BOXと製品BOXを書いて説明していますので、参考として読んでみてください♪

http://pboki.com/2kogyo/direct/direct.html

こちらで大丈夫でしょうか。

2000円が予定配賦率、固定製造間接費が実際の製造間接費と読み取れませんでした。

解説を読んで一応理解できたのですが、まだもやもやしてますので、問題解き直します。過去問でも同じようなのがありましたね。

本日は保育園の学芸会があり、あんまり勉強できなかったので、明日日曜日は頑張ります!

直接原価計算の問題は、解き方の流れが決まっていますので、たくさん解けば慣れると思います。

この勢いで勉強頑張ってください♪

こんにちは。試験まで1ヶ月を切り、気を引き締めて勉強しています。商業簿記の総仕上げ問題集のchapter7の損益計算書、貸借対照表について質問があります。解答用紙の空欄に勘定科目を埋めるのが苦手で、いつも何が入るんだろう?と悩んでしまいます。基本的に問題の仕訳をした時の勘定科目が入る、と思っていていいのでしょうか。

商業簿記の総仕上げ問題集があと2,3日で終わるので、工業共に2回転したことになります。二回目でも新しい発見がありました。そろそろ過去問に取り掛かるつもりでいたけど、予想問題も手元にあります。今からやるとして、どちらを優先させるべきか、アドバイスいただけないでしょうか。よろしくお願いします。

コメントありがとうございます。

2月の2級の試験は、損益計算書と貸借対照表の両方を記入する問題が出題されると思います(前回の簿記3級でも出ましたので)。今のうちに解けるように練習しておきましょう。

今までの出題傾向では未処理事項や決算整理事項で出てきた勘定科目が入ることがほとんどです。自分で書いた仕訳の中で、残っている勘定科目を記入すれば大丈夫です。

今年6月試験以降は、勘定科目が空欄で自力で損益計算書と貸借対照表を作らせる問題が主流になりそうです。

前回もそうですが、過去問と似たような仕訳や問題が出ていますので、過去問を先に解きましょう。過去問が終わったら、予想問題に入れば大丈夫です。

順調に学習が進んでいますので、このままの調子で頑張りましょう♪

返信ありがとうございます。過去問を優先させて、前回の141回から137回くらいを重点的に繰り返せばいいのかな。。。次回から勘定科目を記入する試験になるとお聞きし、今でもいっぱいいっぱいなのに、何が何でも今回合格しなくては、と思いました。頑張ります。

よせだ先生の予想の更新、楽しみにしています。

2月に合格できるのが一番ですね!勉強、頑張ってください♪

連投で申し訳ありません

標準原価計算について計算方法等はわかる様に

なってきました。ですが問題文を見てシュラッターを

使うのか判断がわかりません

チャプター10の4パターンを丸暗記して

この問題文だったらこれだ!!って

覚えてもいいものでしょうか?

ちょうど一か月後にせまって焦っています。

予算差異、能率差異、操業度差異を分析するときに、シュラッター図を使います。

何を計算するために、図を書くのか、ということです。

全体を解いた後に、二回目を解くと理解が進みますので、焦らずに勉強を進めていきましょう♪

お世話になります

工業総仕上げチャプター10の03

シュラッター図で固定費率は標準配賦率

@1600からとありますが

標準原価カード製造間接費の@1600で

良いですよね ?

製造間接費差異を求めてるのだから

この単価を使うで覚えて良いのでしょうか?

標準原価カードに書いてある製造間接費の@1,600が標準配賦率です。

製造間接費の差異分析=標準原価カードの標準配賦率を使う、と覚えて大丈夫ですよ。

標準原価カードについては、テキストP.243にも書いてありますので、悩んだときは一度テキストを確認してみてください♪

お世話になります

総仕上げ2級工業簿記のチャプター6

平均法で月初仕掛品原価 原料費 197200円と

原料棚卸高 月初有高の違いはなんでしょうか?

どちらも材料の様に思えて進みません

宜しくお願いします

資料2.月初仕掛品原価の原料費は、「仕掛品BOXの月初仕掛品の内訳」です。

資料3.原料棚卸高は、「材料BOXの月初棚卸高」です。

モノの流れとしては、

材料倉庫(材料勘定・材料BOX) → 工場の製造工程(仕掛品勘定・仕掛品BOX)です。

P.70の図を見るとわかりやすいです。

材料→仕掛品にするんでしたね

よくわかりました。

現在、142回の受験を目標に簿記2級を勉強しています。

さっそく、パブロフくんに癒されながら勉強しているのですが2級の実践問題をダウンロードして解いたところ、どうしても分からないところがあったので、今回質問させていただきました。(過去質問を探してみたのですが、見つからなかったので、、、)

パブロフ簿記2級実践問題⑤の第3問です。

(決算整理の本支店会計*期首商品、期末商品の支店の計上について)

本店から支店に商品を送る際、25%の内部利益が含まれているので、期首・期末商品それぞれに内部利益の計算をするところまではできたのですが、、、

期首商品の答えがどうしても合いません。

支店の期首商品¥98,000なので、内部利益の計算は

98,000÷1.25×0.25=19,600(内部利益)

と、なってしまいます。

答えでは¥20,000となっているのですが、、

残高試算表を見てみると、1000円以下は切り捨てられているので、四捨五入するのかな?とも思ったとですが、特に問題文に指定も無かったので、悩んでいます。

よせだ先生、お忙しいとは思いますが、返信をお待ちしております。よろしくお願いいたします。

コメントありがとうございます。

問題文の(2)には、「当期は原価の25%の利益が加えられている」と書いてありますが、前期の原価率は不明です。このため、残高試算表の繰越内部利益20,000を使って仕訳を行います。

問題文を読んで、書いている情報に基づいて問題を解いた欲しいため、このような文章にしています。

前期と当期で原価率が違うこともあるので、注意してみてください♪

返信ありがとうございます。

なるほど!

繰越内部利益でしたか、、

原価率が前期と当期で

違う場合もあるんですね。。。

とても参考になりました!

ありがとうございます。

ご理解頂けたようでよかったです。

勉強頑張ってください♪

以前より質問させていただいてる麻衣子です。

11月の試験も落ち、2月の試験に向けて勉強中ですが、スランプというか、どんな勉強をしたら良いのか分からなくなってしまいましたT^T

129回から140回まで載っている過去問を解いていったら良いのか、それとも、パブロフ君の問題集(商業、工業ともに)を解いていた方が良いのか。

自信も無くしかけているので、何かアドバイスお願いします。

コメントありがとうございます。

1月、2月はしっかり勉強して2月の合格に向けて頑張りましょう!

2月の上旬までは問題集を中心に解けば大丈夫です。それから過去問に入りましょう。

過去問は136~141回を重点的に勉強するのがオススメです。

次は合格率が上がると思いますので、今のうちからしっかり勉強して、合格しましょう♪

よせだ先生、初めまして!

初投稿いたします。現在2級取得にむけ、背水の陣で勉強中です。

いずれ、1級にも取り組みたいと考えています!

そこで、是非1級の問題集も発行お願いしたいです!2級のパブロフ流問題集をかなり愛用しているので次のステップで無いのは不安です。

是非お願いします!!!

コメントありがとうございます!

1級の書籍につきましては、出版社にご連絡頂けますと幸いです。

まずは簿記2級、合格目指して頑張ってください♪

こんにちは。141回の試験の後、アドバイスをいただいてから総仕上げ問題集をせっせと解いています。やる気はあるけど、平日の夜、休日の食後は鉛筆を持ったまま寝てしまっているようで、、、なかなか捗らないのが悩みです。

商業簿記p212のchapter7.2の貸借対照表の5、9、p162のchapter6.1の精算表の7の仕訳は142回では出題されないと言われている仕訳です。これらの問題はスキップして、解答用紙に先に答えを書き込んでおいてから解く方法で構わないでしょうか。過去問や総仕上げ問題集を解いていると、同様のケースが度々あります。全部学習するのが理想なんでしょうけど、なるべく他の問題の理解を深めた方が得策のような気がします。

また、chapter8の4本支店会計のp281,282の損益を振替る、、、ところが、どうして解答のようになるのか分からないので教えてください。

この分野も先生のブログでは出題予想△でしたけど、理解しておきたいです。解説よろしくお願いします。

コメントありがとうございます。

寝ないように、気合いで頑張りましょう。

集中力は継続していく事で自然について、習慣化します。

商業簿記は範囲外の仕訳は解かずに進めて大丈夫ですよ。工業簿記は満点が必ず取れるようにしておきましょう。

本支店会計の損益は何がわからないのでしょうか?

質問がわからないと返信が難しいです。P242、243に書いてある流れを確認してみるといいかもしれません。

返信ありがとうございます。

今日からは商業簿記の範囲外の仕訳は飛ばして進めます。少し気持ちがラクになりました。

勉強中に眠くなるけど、ここ何日かはその後復活?とは言わないか?パチっと目が覚めるようになりました。先生のおっしゃるように、慣れてきたのであれば嬉しいのです。

質問の件は分かりづらくて、申し訳ありません。

p243の解説にもありますが、③で支店の損益勘定を作成し損益を振替し、本店の損益勘定を繰延内部利益、内部利益戻入、内部利益控除と仕訳をするところが分かりません。

テキストも見直しましたが、これは定義として暗記するものですか?

別件ですが、アプリで商業簿記、工業簿記と仕訳のソフトを購入しました。模擬問題が付録でついていますが、これをパソコンでプリントするにはどうすればいいでしょうか。総仕上げ問題に取り掛かります。それぞれ、お正月終わるまでに2回転するのが目標です。お正月休み、彼がスキーをしている間に、私は宿のこたつでお勉強頑張ります。

今日から工業簿記の

おはようございます。度々申し訳ありません。

模擬問題のダウンロードの方法分かりました。

失礼いたしました。

解決したようで良かったです♪

返信ありがとうございます。

この一連の仕訳は、本支店合併損益計算書の当期純利益と一致させるために行っています。

P.243の例で説明します。

これは本支店会計の帳簿の書き方の話で、ルールにP.243の順番で仕訳を書くルールが決まっています。

何をしているのか、順番に解説します。

■③の支店の仕訳

支店の損益勘定で、支店の当期純利益を計算します。

支店の損益勘定は、支店の収益と費用のみを集計します。

支店の当期純利益100の金額を本店に振り替えます。これが③の支店の仕訳です。

損益100/本店100

↓

■③の本店の仕訳

本店の損益勘定で、最終的な会社全体の当期純利益を計算します。

本店の損益勘定は、本店の収益と費用のみを集計します。このため、何もしないと本店の当期純利益しか計算できません。

このため支店の当期純利益を本店の損益勘定に計上するために、③の本店の仕訳で、支店の損益を計上します。

支店100/本店100

↓

■④(1)の内部利益の戻入・控除の仕訳

本店の損益勘定で、会社全体の当期純利益を計算しましたが、本支店合併損益計算書の当期純利益と一致させるために、調整を行います。

本店の損益勘定には、内部利益が含まれていますので、それを調整します。

繰延内部利益10/内部利益戻入10

内部利益控除15/繰延内部利益15

以上となります。ルールが決まっていますから、理解するより覚えた方が早いと思います。

何故一致するのかは、テキストのP.276とP.285が同じ数値の問題でして、両者の仕訳を比較するとわかます。

P.276の問題では、損益計算書の当期純利益228,460、P.285の問題では、本店の損益勘定の繰越利益剰余金228,460と両者が一致します。

ここは帳簿の記入のルールのようなものですから、深入りしてもあまり得るものはありません。

アプリを購入くださりありがとうございます。

正月までに2回転できれば、素晴らしいですね!

2月の試験、合格発表で喜べるようにコツコツ頑張りましょう!

こんにちは。本支店会計の返信、ありがとうございました。

今年もよろしくお願いします。

総仕上げ問題集、商業、工業共にお正月休みが終わるまでに2回転することを目標にしていましたが、読みが甘かったです。工業簿記がなかなか手強く時間が掛かってしまい、昨日やっと終わりました。一通り、一応やり終えましたが、まだ力不足&認識不足を実感しています。この状態で過去問題を解き始めるよりも、今月いっぱい、総仕上げ問題集を繰り返し勉強してからの方がいいでしょうか。

商業簿記はまだ何とかなりそうだけど、工業簿記は問題の数値の導き方が曖昧です。昨日勉強していた、総仕上げ問題集251ページ損益計算書の問題、加工費の予定配賦率の計算式は分かりますが、売上原価を求めるのに、原料費+加工費の予定配賦率を足すのか、配賦差異は加工費の予定配賦額-変動加工費-固定加工費の公式になるのか、が理解できていません。本の解説を読んで「ふーん、こうやって解くのか」と

覚えれば本の問題は解けるようになるけれど、この方法で他の問題も解けるようになるでしょうか。

お正月が終わったばかりですけど、自分の理解の進捗状況があまりに悪く、行き詰っています。勉強方法と、損益計算書についてアドバイスと解説お願いします。

コメントありがとうございます。

まだ時間があるので、焦る必要はありませんよ。1月は問題集をしっかり解けるようにするのは良いと思います。解けなかった問題を中心に復習を頑張りましょう。

■工業簿記について

総仕上げ問題集の直接原価計算の損益計算書は、こちらの一番下の部分にBOX図を書いて解く方法を説明していますので、参考にしてみてください。

BOX図を書くと簡単です♪

http://pboki.com/2kogyo/direct/direct.html

こんばんは。返信ありがとうございます。先生のおっしゃる通り、今月いっぱいは総仕上げ問題集を解いて基礎固めを頑張ります。

せっかくURLを貼り付けていただきましたが、やっぱり分かりません。ボックスの数値の導き方、どうやって5000や4750、 250は出てくるのか、また117回試験問題当月変動製造原価、月末製品有高、固定費が解答の数値になる計算方法を教えてください。

詳しく説明します。

>売上原価を求めるのに、原料費+加工費の予定配賦率を足すのか、配賦差異は加工費の予定配賦額-変動加工費-固定加工費の公式になるのか、が理解できていません。

■売上原価について

この問題は、月初と月末の仕掛品、製品がありません。生産量=販売量になり、当月投入した原料費と加工費の合計=売上原価の金額になります。

ここで、「加工費は生産量にもとづいて予定配賦する」と書いてありますので、予定配賦率を使って計算します。

当月投入した原料費と加工費は、次のように計算します。これは単純総合原価計算(総仕上げ問題集P.124)と同じ計算です。

原料費(@1,200×1,728)+加工費(@4,700×1,728)=10,195,200

月初、月末の仕掛品、製品がないので、この金額がそのまま売上原価の金額になります。

■原価差異について

原価差異は、実際発生額と予定配賦額の差から発生します。

原料費(実際発生額で計算している)

→実際@1,200

加工費(問題文に指示があり、予定配賦で計算している)

→実際発生額 加工費(変動費)@2,100と加工費(固定費)4,680,000円の合計

→予定配賦額 加工費@4,700

以上のようになっていますので、加工費の実際発生額と予定配賦額の差額が原価差異になります。

原価差異=予定配賦額-実際発生額

総仕上げ問題集P.064の問題と考え方は同じですから、こちらを復習してみてください♪

ここまでは、全部原価計算の損益計算書の話でした。

117回は直接原価計算の損益計算書の話です。

当月変動製造原価

直接材料費6,500,000+直接労務費3,450,000+製造間接費(変動費)2,900,000

=12,850,000

月末製品有高

12,850,000÷生産量5,000台×期末製品200台=514,000

固定費

製造間接費(固定費)2,100,000+固定販売費及び一般管理費3,960,000

=6,060,000

こんにちは。先生のブログを見返していたら、先日お礼の返信したはずの私の返事が載っていないことに気づきました。申し訳ありません。今日までに総仕上げ問題集の工業簿記を2回転しました。ほぼ解けるようになった感じです。1度めはどうしてだろう?と悩んだ箇所も2回目は理解できました。先生のおっしゃる繰り返しの大切さがわかりました。今日から総仕上げ問題集の商業簿記の復習(2回転目)に取り掛かって、2月上旬には過去問題に取り組めるように頑張ります。なんだか決意表明のようになってしまいましたが、これからもアドバイス、よろしくお願いします。

返信はお気になさらず、大丈夫ですよ。

勉強が順調に進んでいるようで良かったです。

2回転したことで、実力がアップしたのは間違いありません。

この調子で頑張りましょう♪

こちらのサイトと商簿&工簿アプリを10月より利用させていただき、ギリギリながら合格いたしました。最初は解説すら意味がわかりませんでしたが商簿アプリは全て解答出来るまで繰り返しやりました。どの問題を解くにも仕訳は本当に重要だと痛感しました。工簿アプリもしっかり理解するにはとても良かったです。ただ、その性質もありスマホでは文字が小さく感じたこと、一画面の文字量が多いこと、移動中に操作(解答)するには多少不便だと感じました。でも本当にお世話になったので暫く削除せずにとっておこうと思います。

合格おめでとうございます!

アプリがお役に立てたようで良かったです。

工業簿記のアプリ、ご指摘ありがとうございます。貴重なご意見、検討させて頂きます。

今後の人生で簿記の知識が役立つことがあるといいですね。

ご報告ありがとうございました!

ゆうたんママさんへ

複数ページにコメントがありましたので、下記に返信させて頂きました!

http://pboki.com/missnote/missnote.html

2級不合格でした。

2〜4点足りなかったです。

一通り出来ている気もあり、ショック過ぎてなかなか勉強の再開ができず、これからどうやって勉強していこうか悩みます。

基本からやるのか、過去問中心か。

落ちた原因は、第2問を軽視したからだと思うのですが、伝票中心のテキスト、問題集少ないですし。

コメントありがとうございます。

惜しかったですね。実力は合格レベルなのは間違いありません。

やる気が出るまで少し休んでもいいと思います。

■次回に向けて

今回の試験を振り返って、何故ミスしたのか、見直しでミスが見つけられなかったのか、分析すると次回の試験で役に立つと思います。

http://pboki.com/missnote/missnote.html

第2問は、簿記3級の帳簿(主要簿と補助簿)の書き方を復習するといいでしょう。

まだ時間がありますので問題集を使って範囲を漏れなく勉強するのがオススメです。過去問は試験直前に解けば十分です。

2月のリベンジに向けて、勉強頑張りましょう!合格を応援しています!

コメントありがとうございます。

やっと昨日から少しずつ勉強再開しています。

141回の試験を見直すと、緊張してたのか解ける問題を落としていた事に気づきました。だから余計に悔しいです。

2月の試験は必ず受かるように全体を総復習します!

2月に向けて頑張りましょう!

わからないときは、お聞きください♪

2級合格しました♪

よせだ先生とパブロフくんのおかげです!

試験直前に見た総仕上げ問題集のCVPの部分を読んでなかったら合格できなかったかもしれません(販売価格が分からないパターンは苦手だったので…)

私は過去問題集を持っていなかったのですが、よせだ先生の総仕上げ問題集があれば大丈夫との言葉を信じて、2ヶ月間ひたすらパブロフ流総仕上げ問題集を解きまくりました。

その結果の合格なので、本当に感謝してます!

またテキストも使わせていただいてましたが、パブロフくんの4コマにいつも癒やされてました♡

最後になりますが、素敵な本をありがとうございました!

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

CVP、直前に見直して良かったですね♪

総仕上げ問題集はボリュームが多く、難易度も高いので、すべての問題を解くのは大変だったと思います。

2か月間ひたすら解きまくったので、簿記2級受験生の中でもトップクラスの実力になっていたことでしょう。

テキスト、問題集がお役に立てたようで嬉しいです。

4コマ漫画は私の手書きで、少しでも勉強が楽しくなるように、という思いで書きました。パブロフが癒しになったようで、本を書いて良かったです。

今後の人生で、簿記の知識が役に立つといいですね。

ご報告くださり、ありがとうございました!

2級合格出来ました。

合格率が非常に良くなかったので心配でしたが、なんとか合格出来ておりました。

恐らく第3問をミスなく解答出来たと思うのですが、

こちらの動画で経過勘定は線をひく!を徹底出来たからだと思います。

苦手だった工業簿記も、意図別にまとめられた問題集をやることで、何を問われているかがなんとなく解るようになりました。

お世話になりすぎてほんとうにありがとうございました。

これからは1級の勉強を少しずつやっていこうと思っています。

1級のテキストを出していただけたら凄く嬉しいのですが、

やれるところまで頑張ってみようと思います。

合格おめでとうございます!ヾ(*≧∀≦)ノ゙

第3問、すごいです。苦手な工業簿記をしっかり勉強してよかったですね。

動画や問題集がお役に立てたようで私も嬉しいです。

りっかさんがコツコツ勉強を頑張ったからこそ、今回の難しかった試験で合格できたことは間違いありません。

本当におめでとうございます!

簿記1級の合格を目指して、頑張ってください♪

手形について質問いたします。

例えば、以下のような仕訳があるとします。

1、当座預金106,000/不渡手形100,000

受取利息 6,000

2、不渡手形203,000/受取手形203,000

(諸費用などを含む)

本来3級の質問かもしれませんが、上記2の場合

不渡手形に諸費用金額などを加えることはわかる一方、

利息を受け取ったときは受取利息という勘定科目を使い

(2では)不渡手形と分けて記載する趣旨はどのようなものでしょうか。

つまり、手形に限らず費用としてなされる場合はたとえば仕入のように基本的にすべて一つの勘定科目として考えるにもかかわらず、一方受取利息のようなものは分けて記載することが基本で、なぜそのような違いが生じるのでしょうか。

よろしくお願いいたします。

質問ありがとうございます。

取引の時系列と設定が不明瞭でしたので、修正させて頂きました。

例1.A社の受取手形200,000円が不渡りとなり、諸経費3,000円を現金で支払い、A社に支払請求をした。

不渡手形203,000/受取手形200,000

現金3,000

例2.A社から支払請求をしていた203,000円と期日後利息6,000円が当座預金口座に振り込まれた。

当座預金209,000/不渡手形203,000

受取利息6,000

当社の費用となるか、相手の費用となるか、がポイントです。

例1の場合、諸費用3,000円はA社が負担する費用を当社が立て替えたに過ぎません。ですから、A社に請求する債権として不渡手形に加算します。

例2の場合、受取利息6,000円は当社が受け取る収益ですから受取利息に計上します。

仕入の場合、仕入諸掛を当社が負担する場合には、仕入に加算します。

一方、仕入諸掛を仕入先が負担する場合には、立替金または買掛金に計上します。

①元々の取引がどのようになっているのか、②どのように仕訳をするのか、を整理されてから、問題を解くことが大切です。わからないときは簿記3級のテキストまで戻ってみると理解が深まると思います。

ありがとうございました

2級に合格できました。

残り約1月半でこちらのアプリを使わせていただけたことが大きかったです。

アウトプット7割が私のモットー。

仕訳アプリを隙間時間に解いたり、特典の実戦問題すべて2度繰返したり。過去問にプラスする素材として有用でした。ブログの丁寧な動画解説もイメージトレーニングになりました。

ありがとうございました。

合格おめでとうございます♪

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

アプリや実践問題がお役に立てて嬉しいです。アウトプット、大切ですよね。

ろこさんがしっかり勉強された結果が合格に繋がったのは間違いありません。勉強、お疲れ様でした!

今後の人生で簿記の知識が役立つといいですね。

ご報告くださりありがとうございました♪

こんばんは。簿記2級を突破できずにいた矢先、先生のテキストを見つけ、来年2月に向けて勉強しています。(足の長さに驚きました(^^;)(;^^))パブロフくんの絵を見ながら頑張ります!

コメントありがとうございます。

パブロフ、足が長いですよね。(^^)

わからないときは質問して下さいね♪

2月の試験合格を応援しています、頑張ってください♪

本日合格発表で、合格しました!

独学での2級挑戦で不安いっぱいでしたが、

通勤時間にアプリを利用して仕訳を身につけることができました。

苦手だった有価証券・債権の仕訳を分野別で何度もやれたのが合格に繋がったと思います。

ありがとうございました!

合格おめでとうございます!\(^o^)/

アプリが役に立って嬉しいです♪

何度も練習した有価証券が試験で出たのは良かったですね!(^^)

nemukoさんが勉強を頑張った成果が合格に繋がったのは間違いありません。勉強お疲れ様でした!

ご報告くださり、ありがとうございました♪

総仕上げ問題でたびたび質問させていただいた者です。

さきほど、2、3級とも合格通知が届きました。

パブロフ君には大変お世話になり、感謝しています。

たろさんのコメントにありましたが、私も仕訳の1,3問をまったく同じ間違いをしてしまいました。見直ししたにもかかわらず、その間違いに気づかぬまま・・。

第2問の有価証券、勘定を書く問題では、見慣れぬ問題にかなりあせってしまいましたが、届いた合格通知の点数を見る限り、減点されていなかったようでほっとしています。(最後の問3の利息は11か月でなく12か月で計算してしまってたので、×でしたが)

〇十年ぶりに試験というものを受け、どきどきしましたが、このサイトで勉強させてもらい、大変楽しかったです。

本当にお世話になりました。

次はこれが生かせる仕事を探します。

せっかく覚えた簿記を忘れないように、たまにこちらをのぞかせてもらいます。

ありがとうございました。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

ダブル合格、すごいです!勉強頑張って良かったですね。

本試験のドキドキはなかなか味わえない感覚ですよね。

問題集やブログが役立って私も嬉しいです。楽しみながら勉強されたのは本当に素晴らしいです。

今後の人生で簿記が役に立ちますと幸いです♪

はじめまして。今回の試験を受けた者です。現在結果待ちで、ボーダーラインにいます。

今回の検定試験の各問題ですが、商業簿記が難しく、工業簿記は標準から易しいと感じました。もちろん、私の主観ですが。

さて、商業簿記ですが、果たしてあの出題で良かったのか?と考えてます。

① 日商簿記が指定している範囲外の勘定科目の指定があった点。

② 商業高校の授業で、扱っているテキストで対応が出来ない点。

これは、日商様のHPに、商業高校程度と、記載があります。

③ ②と同様ですが市販のテキストで対応が出来ない点。

他にも、今回の試験についてはあると、考えますが、主に上記をあげたいと思います。

パブロフくんは、どう考えますか?

試験お疲れ様でした。

今回の試験は、少し直せば良い問題になったと思います(本記事の下の方に書いています)。

日商の方も話していましたが、試験委員の方に任せているので、内容は口出しできないそうです。

①範囲外の勘定科目の指定があった点

こちらは日商に問い合わせた方がいいでしょう。

初めて見る勘定科目を出題するのは、範囲改定以降も出題したい内容なので、今後のテキストに追加して欲しいからだと思います。

②商業高校の授業について

日商簿記の試験を作成している方は商業高校の授業を参考にしていないと思います。商業高校の授業内容は、日商簿記ではなく全商簿記の試験範囲だからです。

日商簿記の試験は、日商簿記のテキストを使う必要があります。

③市販のテキストについて

市販のテキストは出題範囲と過去問の出題傾向を基にして作られています。また、テキストは基本を学ぶものですから、理解を妨げるような細かすぎる内容や変な出題は記載しないようにしています。テキストでは書いていない、細かい内容や応用的な問題は問題集を使って学習します。

テキストや問題集を解いて対応できない問題は捨て問ですから、合否に関わらない捨て問です。

例えば、今回の第2問は、簿記2級の内容に加えて、簿記3級の帳簿(主要簿と補助簿)の書き方を勉強していれば得点できたと思います。

今回の出題は事前に勉強していた成果が出にくい出題で、問題自体がよくなかったのは間違いありません。

だからといって合格者0人という訳ではありません。テキストや問題集を解いて合格できている人もいるので、まったく対応ができなかったとも言い切れないと思います。

試験について文句を言いたい気持ちはわかります。

ただ、このような問題が出てしまったものは仕方ありませんので、合格発表までは簿記以外のことに時間を使う方が有用です。

簿記の試験は合格して、資格を利用するための試験と割り切るのがよいかもしれません。

私でしたら、合格発表まで簿記のことは放置して、落ちていたら来年2月の試験に向けて、最近の出題傾向を踏まえて対策を行います。

ご回答ありがとうございます。

無事、合格できました。

今後の試験は、ちゃんと勉強した人が報われる、試験問題が出て欲しいですね。

ありがとうございました。

合格おめでとうございます!

良かったですね♪

受験生からの声、日商の方にお伝えしておきます。

こんばんは。パブロフくんテキスト&総仕上げ集で勉強し、2級なんとか合格できました。

いつも沢山の情報を本当にありがとうございます。

おかげさまで簿記の勉強は楽しくできました。

このサイトで参考にさせて頂いた事、

「ミスノート」を作る。

工業簿記の過去問を切り取って苦手問題集を作る。

下書きを真似して自分で書けるようになる。など

→これらが役立ち、3~5問が満点をとれました。

心残りなのは仕訳問題の問1を間違えましたが、139回をもっとちゃんと復習すれば良かったということです。

よせださんの書かれている勉強方法は全て実践すべきです。

2月に受ける方々、是非頑張ってください。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

第3問~第5問が満点、素晴らしいですね!さっちさんが勉強を頑張ったからこそ、合格できたことは間違いありません。

テキストやブログが勉強のお役に立てたようで嬉しいです♪

今後の人生で簿記が活きると良いですね♪

ご報告くださり、ありがとうございました!

すいません、四問、五問は20点です。

よく拝見しお世話になっています。勉強方法について教えて下さい。141回は、第4,5は0点で、第3は16点でしたが、第1問が4点で第2問は0点でした。今回の試験に向けて過去問は10回分を、2周して専門学校にも、通い、まとめ問題集や、答案練習も、3回は、ときなおしました。これから2月の検定に向けどのようにモチベーションを、保ちどのように勉強すれば対策できるかいまいちつかめません…。持っている問題集は、ときなおししているため、また新しい問題集を、購入すべきでしょうか。どのように勉強すればよいかよろしくお願いいたします。

試験お疲れ様でした。

今回の試験は難しかったので、2月の試験は合格率が高くなりそうですので、勉強を続けられた方が良いでしょう。

りろさんの学習した内容を見た限り、知識は十分と感じましたので、そのまま2月に受験すれば合格点を得点できると思います。

ただ、次回で必ず合格したいということですので、どのように勉強すればいいのか、書きました。

■今回の試験について

事前対策が難しい問題でしたが、まずは今回失点した原因と対策を考えてみましょう。

・第1問はどういう風に考えて仕訳を書き、間違えたのでしょうか。

・第2問が0点というのは、時間が足りなかったからでしょうか。

・第2問の問2と問3は部分点が取れなかったでしょうか。

・第3問は20点が取れなかったのは何故でしょうか

今回のような第1問は、対策が難しい問題が多いので、仕方なかったと思います。

そのうえで、どういう風に対策ができるのか、考えてみます。

試験問題は過去問が形を変えて出題されます。136~141回の過去問で出題された仕訳について、内容を掘り下げて学習されるといいかもしれません。

例えば、今回第1問4の消費税の問題は、138回第1問5に出題された内容を改題した問題です。仕入以外の場合の消費税がどういう風に仕訳するのか(本記事の下の方に書いてあります)、学習してみましょう。

今回の試験問題と過去問の対応

第1問1 → 139回第1問3と類似問題(受取利息の源泉所得税の処理を、受取配当金の源泉所得税として出題)

第1問2 → 139回第1問1の改題

第1問3 → 140回第1問3が売上割戻の問題だったから仕入割戻を出した。

第1問4 → 138回第1問5の改題

第1問5 → 138回第1問4の改題

第2問については、有価証券の端数利息の内容、満期保有目的債券の償却原価法、簿記3級の帳簿の書き方(主要簿と補助簿)を復習しておけば、部分点が得点できたように思えます。簿記3級の内容を一度復習してみても良いかもしれません。

第3問については、満点が取れるように、ミスが起きないように、普段から練習しておき、解き終わった後に、仕訳を見直し、答案用紙に記入ミスがないことを確認し、電卓で計算し直す習慣を付けておくといいかもしれません。

■過去問や答案練習を解く場合

過去問や答案練習などの2時間問題を解く場合、80~90分で100点を得点できるようにしましょう。

90分で解けるように、スピードを付けると見直しに30分使える訳ですので、見直しでミスを防ぐこともできるようになると思います。100点を目指すためには、ミスをゼロにしなければなりません。普段からミスを許さないようにしておけば、本試験でもミスすることはありません。そして、ミスした内容についてミスノートを付けて、自分のミスの傾向を把握し、ミス防止の対策を考えることも重要です。

また、初めて解く予想問題を1回目で満点が取れるように、練習することも大切です。予想問題集を解く場合には、意識してみてください。

長くなりましたが、以上のことを気を付ければ、万全の態勢で2月の試験に挑めます。

手持ちの問題が飽きているのでしたら、書店に行き、出題パターンがたくさん載っている新しい問題集や予想問題集を使っても良いと思います。

また、簿記3級の帳簿の記帳方法や簿記2級の簿記一巡の流れを時間があるうちに復習しておくこともオススメです。

2月の試験、合格を応援しています。少し休んでから、また2級の勉強頑張ってください♪

パブロフテキストのおかげで二級合格できましたー!!1ヶ月ちょいでなんとかなりました!

ありがとうございます。

やはり日本語表現は分かりにくいんですね…

一級のテキスト&問題集を期待してます!

合格おめでとうございます!!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

1か月で合格、素晴らしいですね♪

テキスト、お役に立って良かったです。

ご報告くださり、ありがとうございました!

お世話になっております。

第2問の勘定記入については、どんな教材で学べばよいかご教示ください。2級の過去問やテキストには出ていないように思います。

勘定記入の基礎はすべて簿記3級で学習します。

簿記3級テキストの帳簿(主要簿と補助簿)を復習してみてください♪

パブロフ先生

早速、ありがとうございます。分かりました!

3級をしっかりおさらいして、足元をすくわれないようにして、今度こそ2月は突破したいです。丁度、丸一年4度目の挑戦となります。

今回も含めて、最近は対策の難しい問題が続いたので大変でしたね。

2月のリベンジ、頑張りましょう♪

合格、応援しています!

第1問小問4について教えて下さい。

与えられていた金額を税込価格と考えて、そこから割り戻し的計算をして、8%の仮払消費税を求めてしまいました・・・

もちろん、端数も出て、そこで自分の誤りに気づくべきだったのでしょうが、実務上、円未満の四捨五入で金額を求めることなどもあり得るかと考えて、そのまま解き進めて

しまったのです。

そこは、私の知る限り、どなたからも論点として上がってはいないので、私の日本語読解力不足かとは思いますが、与えられた価格が税抜価格であると断定できるポイントはどこにあったのでしょうか?

こんばんは。

商品\3,200,000÷1.08≠\26,962,963(税別価格)

と考えてしまった訳ですよね?

問題文の最後に「取引は税抜方式により記帳する。」とありますので、必然的に「仮払消費税」か「仮受消費税」の勘定を使うことになりますよね。(今回の問題では「購入した」とありますので「仮払消費税」を使うわけですが)

で、会計経験3ヶ月目さんは「仮払消費税」勘定をつかうところまでは十分理解できているわけですよね?

でも「仮払消費税」を支払っているのに、更に商品\3,200,000から消費税を取ると、消費税の2重取りになってしまいますよね?

だから与えられた価格が税抜価格であると断定できるというのでは説明になってませんでしょうか?

会計経験3ヶ月目さん、すいません。

↑のコメント、会計経験3ヶ月目さんの質問を正しく理解できていませんでした。

それに

商品\3,200,000÷1.08≠\2,962,963(税別価格)

でした。(入力ミスってしまいました)

重ね重ね申し訳ございませんでした。

MWMさん、コメントありがとうございます。

私の質問自体が日本語力不足でしたね(;^_^A

仕入 2,962,963/買掛金 3,200,000

研究開発費 555,556/未払金 600,000

仮払消費税 281,481

という仕訳を考えてしまったのです。

コメントありがとうございます。

簿記2級では割り切れない問題は出題されません。仮に割り切れない問題が出題された場合、端数の処理について問題文に指示があります。問題文に指示がないのに割り切れなかった場合は、間違っていますので、計算を見直して修正する必要があります。

■第1問小問4について

消費税の税込であると判断した根拠は何でしょうか?

私が税抜であると考えたの次の理由からです。

問題文に「商品¥3,200,000と~で購入した」と書いてあり、「これらに対する消費税の税率は8%」と書いてあります。「これらに対する消費税の税率は~」と書いていますので、税抜金額3,200,000に対する消費税の税率は8%であると判断することができます。

仮に税込である場合には「これらは消費税率8%を含んだ金額である」と問題文となっている必要があります。

「定価100円のアイスを買った。これに対する消費税は8%であった」と書いてある場合に、税込で100円と判断しないのと同じです。定価100円のアイスと書いてあるだけですから、税込と考えるのには問題文の条件が足りません。税込の表記の場合、税込である旨の具体的な指示が必要です。

次のように考えれば間違えないと思います。

・基本的には税抜で金額が与えられていると考える。

・税込の場合には、「これは税込金額である」と誰でも判断できるように具体的な指示が書いてある。

解説ありがとうございます。

9月に就職をし、そこから簿記の勉強を始め、無謀にも2級を受験しました。

言い訳に過ぎませんが、過去問に取り組むどころか、検定の基礎部分がまったく理解できないまま本番に臨んでしまいました。

今回解説していただいて、消費税の税込・税抜の考え方についてはスッキリしました。

実は、次回は上位級の受験をしようかと考えていたのですが、今回は第1問でこの問題と、小問1を(仮払法人税等を租税公課としてしまいましたf^_^;))落としてしまい、第2問では勘定記入がボロボロで・・・

3・4・5問は目指す得点ができ、合格点に達することはできたと思いますが、もう一度2級のおさらいに時間を割かなければ、次のステップへ進むことは難しいのかなと思い知らされた試験でした。

どうもありがとうございましたm(_ _)m

ご理解頂けたようで、よかったです。

3か月で合格、素晴らしいですね!過去問を解かずに合格点が取れるのは、基礎力がついている証拠です。

今回の第1問、第2問は難しい問題でしたので、サラッと確認しておけば十分です。元帳を手書きで書くこともないので、覚える必要もないと思います。

簿記2級の内容はあまり気にされず、次のステップに進むのをオススメします♪

お忙しいところ何度も申し訳ありません。質問が飛ばされてしまったようなので、再度メールします。

転職のために、どうしても2月の試験に合格したいので、アドバイスいただきたいです。

他の方の質問と重複するかも知れませんが、パブロフ総仕上げ問題集2冊を例えば3回転、完璧にできるまでやり、その後テキストの6回分の実践問題、過去問を解きまくれば、次回は合格ラインに達することが可能でしょうか。今回のような奇問対策として、時間があれば、プラス予想問題集も解くつもりです。

試験お疲れ様でした。

第5問おしかったですね。苦手な範囲を作らずにどの分野が出ても解けるようにしておくことは大切です。

2月の試験で合格したいということですので、次のように勉強されてはいかがでしょうか。

■勉強方法について

確実に合格したい場合、苦手な分野をなくすこと、スピードアップをこころがけること、ミスを防止することが大切になります。

1.総仕上げ問題集をすべて解けるようになるまで解き直す。問題を解く時間を測り、目標時間内に解けるようにする。

・総仕上げ問題集の解説を見てもよくわからない場合は、テキストに戻って復習する。

・ミスした内容はミスノートに、どこをミスしたのか、その対策について、簡単にメモしておきます。

2.総仕上げ問題集の模擬問題を時間内に90点以上得点できるようにする。2回目以降は満点を目指す。

3.直近の過去問10回分を解き、解けなかった部分はすべて解けるように復習する。2回目以降は満点を目指す。過去問は90分以内にすべて解けるようにスピードを付ける。そして、見直し時間を10分は確保して、ミスがないことを確認する。

4.試験前に時間があれば、実践問題6回分や予想問題集を解いてみる。

学校へ通うより、自習に時間を使った方が実力が伸びますので、2月に向けて勉強を頑張ってください。

12月末~1月上旬までに総仕上げ問題集2冊が終わらせるように、逆算して勉強を進められると良いかもしれません。

お忙しい中、ご返信頂きましてありがとうございます。連絡が遅くなってしまい、申し訳ありません。まずは総仕上げ問題集制覇!を目標に頑張ります。お正月はスキーへ出掛ける予定だったけど、今年は滑らないでコタツで勉強します。

通勤時間、私は往復で4時間掛かります。朝はにじかんはん、もうほとんどたびです。パブロフアプリの他に何か時間を有効に活用できる方法があれば教えてください。

通勤時間、大変ですね。

アプリが効率的ですが、4時間もあるとアプリだけでは飽きてしまうかもしれません。

その場合、テキストや総仕上げ問題集の商業簿記と工業簿記の仕訳問題を完全に解答できるまで何度も繰り返し解くのがいいと思います。

仕訳1問を解答するのに30秒くらいのスピードだといい感じです。

コメントありがとうございます。

仕訳30秒、を目標に練習します。昨日試験結果が届いていましたが、やはり不合格でした。ただ、第4問が満点だったのです!まさに総仕上げ問題集の効果だと思いました。総仕上げ問題集がしっかりできるようにできるようになれば、2月の試験のスタートラインに立てるような気がしました。ブログによく出てくるミスノートも作成し(詳細がよく分からないので、過去のコメントから探してみます) 引き続き頑張ります。勉強中、分からないことこあったら質問しますので、よろしくお願いします。

試験結果、残念でしたね。2月こそはリベンジ、頑張りましょう!

ミスノートの作り方、記事を追加しましたので、こちらをご参照ください♪

http://pboki.com/missnote/missnote.html

141回の試験を受けました。

独学で勉強しています。

問1全問不正解でした。

問2③は時間がなくてとけませんでした。

帳票は摘要記入など出来ませんでした。

問3~5は全問正解でした。

恥をさらすようですが、2月でどうしても受かりたいので、どのような勉強が足りないかご指導お願いします。

①源泉税控除後とあったので、240,000から20%引いてしまいました。

②工事共通費を修繕費に入れてました。これは自分でもなぜこうしたのか・・

③未収金を仕入割戻にしてしまいました。

③すべて未払金にしてしまいました。

⑤商品保証費が分からず、修繕費にしてしまいました。

試験、お疲れ様でした。

第3問~第5問が満点ですから、実力は十分合格レベルだったことは間違いありません。

第1問は事前対策が難しかったので、試験中に対応できなかったのは仕方なかったと思います。

今後どのようにすれば、今回のミスを防げたのかを回答します。

たろさんのコメントを見て、改善できそうな点は次の3点です。

・問題を解くスピードが足りなかったため、時間切れになったこと。

・過去問を解く場合に、見直しに時間を使うように練習していなかったこと。

・過去問を解く場合に、第1問の勘定科目の選択肢をすべて読み、自分の解答の勘定科目と確認していなかったこと。

今回のボリュームは100分で解いて、20分くらいは見直しに使えたと思います。

難しかった第1問も、他の問題を解き終わってから見直せば、小問2と小問4は正解できたかもしれません。

また、第1問の勘定科目の選択肢の内容をすべて読んでおけば、その中に商品保証費があることに気が付き、修正できた可能性があります。

難しい問題では、問題文に具体的な指示が書いてあったり、勘定科目の選択肢にヒントがあることがほとんどです。普段から問題文の情報から仕訳を書く習慣をつけておくことが大切です。

■今後の勉強方法

たろさんは、第3問~第5問でミスが一問もないので、スピードアップの練習して、時間切れを防ぐ勉強をされてはいかがでしょうか。

例えば、過去問は80分で解き、見直し10分するように習慣化することです。

返信ありがとうございました。

今まで過去問など解いてもすぐ答え合わせをして見直す時間をとっていませんでした。

今回は問3~5まで正解でしたが、だから完璧とまではいえません。

総仕上げ問題集を購入したので、短時間で解く+見直す方法を繰り返して、問題集が全問正解出来るところまで、もっていきたいと思います。

コメントのおかげで、また頑張れそうです。

ありがとうございました。

お役に立てたようでよかったです。

2月の試験は、基本的な問題が出るといいですね。

合格を応援しています!

141回の試験受けました。

第一問、すべて解けた!と思っていたら、すべて不正解でした。その時点で20点マイナスですよね。。

きっと不合格、絶対不合格かなぁ・・・と。

次回は142回に頑張ります!

過去問も何度も解き、有名資格学校にも通っていましたが、今回の第一問は、太刀打ちできませんでした。

私の勉強のやり方が間違っていたのでしょうか?

次回の142回を思うと不安です。

第一問の対策をどうしたらいいか教えてください。

どうぞ宜しくお願い致します。

試験お疲れ様でした。

第1問をどのように考えて、仕訳を書いてしまったのか、教えて頂いてもよろしいでしょうか。

どのように学習しているのかわかりませんので、仕訳を書くまでの考え方の流れを聞かないとアドバイスが難しいです。

■第1問対策について

私は、どのような問題でも問題文の条件に当てはめて仕訳を書く、という考え方の流れが大切だと思っています。テキストや問題集の解説では問題文の指示や考え方の流れを重視して、説明しております。過去問や予想問題を解くさいに、問題文の指示から、どういう考え方の流れで仕訳を組み立てるべきか、練習するといいかもしれません。

例えば、第139回第1問3の受取利息の源泉所得税の仕訳を解くさいに、問題文から仕訳を自分で組み立てていたならば、源泉所得税は仮払法人税を使う、と思い出せた可能性もあります。

ただ、今回のような見たことがない第1問が出た場合、事前対策は難しいです。それ以外の部分で満点を取る方が簡単です。

間違えて2級のページに書いてしまたので

こちらに書き直しました。

2級受験者です

今回の試験は正直自身がありません

1問目がみたことがない勘定科目や

商業簿記で配賦ということばが出されたりと

初めてみる形式や勘定科目ばかりの出されて

とまどってしまい1問しかあっていませんでした・・・・

2問目も有価証券のところ予想問題に書いてあった

ので勉強してはいたのですが、今回の試験の形式

は初めてで解答欄埋めたのですが、書き方が違って

いました。(部分点で点数が取れればいいのですが・・・)

3問目以降は比較的解きやすかったです。

過去問5年分を6回ほど予想問題を4回以上

やってそれは90点代になるとこまで

もっていきました。

時間的に1回しかできませんでしたが

網羅型の予想問題を1回と今回は絶対

合格しようと必死に頑張ったのに

それでも初見の問題ばかり出て

対応しようがなく努力が報われない

かんじで正直非常にショックでした・・・

ここまでやってもダメな私は、

今後どうすればいいでしょうか?

とりあえず解く回数がすくなかった問題を

解いてみたいと思います。

2月には絶対合格したいと思います。

アドバイスお願いします。

試験、お疲れ様でした。

今回の試験は、対策が難しかった問題が多く、努力が報われにくかったと思います。

実際の配点はわかりませんので、合格発表まで簿記のことは置いておきましょう。

1回で絶対に合格したいとのことですから、質問に回答します。

■応用力とは

簿記2級は応用力は試されていない試験です。

簡単な問題で得点し、捨て問は部分点狙い、が大切です。

今回のように難問や捨て問が多い場合、簡単な問題でミスなく得点できるかどうかにかかっています。

難問や捨て問が多いほど、簡単な問題のミスが致命傷に繋がりますので、全体の合格率も低くなってしまいます。

えりさんはすでに十分合格できる実力になっていると思いますが、合格率を上げたいのでしたら、過去問や予想問題は8~9割ではなく、10割取れるまで、解き直す必要があります。

今回は第2問問2問3、第3問、第4問、第5問は事前の対策で満点が取れたと思います。試験本番は緊張して1、2問はミスしてしまう、というのは、事前のミス防止対策が不十分だからです。ミスが起きても、見直して修正することもできますし、ミスが起きないように自分のミスの傾向を掴んで対策をしておくことも大切です。

普段満点を取るためにトレーニングをしていた場合、ケアレスミスが起きると満点が取れませんので、原因を追究し、対策を練ることになります。

そして、過去問や予想問題は80分以内に解けますから、残り40分使って見直しできます。金額を一つ一つ検算する時間が十分にあります。このように問題を素早く正確に解く練習をすることも大切です。

以上のように書きましたが、このような勉強方法は1回で確実に合格したい人向けですので、受験される皆さんにオススメできるものではありません。参考にしてみてください。

第3問の消耗品の箇所を6,000円と9,000円を逆に書いてしまいました(泣)それによって当期純利益も3,000違います。後は合計も計算して全部あってるのですが、2箇所違うので、配点が16点であれば68点。18点であれば70点です。悔しいです。

試験お疲れ様でした。

ミス悔しいですね。実際の配点はわかりませんので、合格発表まで待ちましょう。

コメント有難うございました。いっそマークシートだったら、白黒はっきりするのですが。

いつも親切な返信をくださって、ありがとうございます。親身に質問にも答えていただいたのに、今回の試験は第2問、5問で全く得点できず、不合格です。その代わり、にはならないけれど、1問目の仕訳はパブロフアプリ、4問目は直前に購入した総仕上げ問題集のおかげで高得点、5問目が、勘違いをしたのが悔やまれます。問題集に似たような問題があったのに、、、

2月の試験に再チャレンジするにあたり、勉強方法についてアドバイスいただけないでしょうか。

今回の不合格の要因は、演習不足、そして戦略を誤りだと思っています。基礎や理屈が分かってないのに、やってるうちに出来るようになるだろうと過去問を繰り返し、でも当然正解できる訳はなく、先生に相談して問題集を購入後、出そうなところを慌てて解いて、そしたら過去問もだいぶ解けるようになりました。王道?の過去問まともに解くまでに至りませんでした。

週末に学校へ通えばノウハウその他教えていただけるのでしょうけど、普段も勤めていて彼にはかなり家事を手伝ってもらっているので、できたら独学でなんとか合格したいです。

他の方の質問と重複するかも知れませんが、パブロフ総仕上げ問題集2冊を例えば3回転、完璧にできるまでやり、その後テキストの6回分の実践問題、過去問を解きまくれば、次回は合格ラインに達することが可能でしょうか。時間があれば、プラス予想問題集も解ければ、余裕?なんて甘いかな。。。

コメント、返信忘れてしまい申し訳ございません。新しいコメントに返信させて頂きますね。

第2問の問1ですが、日付、金額、借貸は全て書いて全正解なのですが、摘要と仕丁を全然書いていません。2,3点でも配点あるでしょうか。

試験お疲れ様でした!

摘要を書いていないのは厳しそうですが、残高に配点があるはずですから、0点ではないと思います。

実際の配点は商工会議所の方しかわかりませんので、申し訳ございません。

ありがとうございます。0点ではないことを祈ります。

すいません、問2の有価証券の欄の次期繰越、の欄があると思うのですが、そこの綱要欄にレ点?みたいなものは必須ですか?解答速報ではチェックがあるところとないところである2、ない1でした。回答いただけるとすごくうれしいです。よろしくおねがいします。

レがあるのが正しいです。

私も答案用紙にレを書き忘れていました。というか、そんなことすっかり忘れていました。手書きの時代は終わっていますから、こんなの覚えなくて良いと思います。

この部分は次期繰越が正しく行えるのかを確認するのが趣旨だと思いますので、

仕丁欄は配点箇所になっていないような気もします。

安心しました。不安を取り除いていただける回答ありがとうございます。

いつも丁寧な情報発信をブログでして頂きありがとうございます。

今回の試験ですが、難しい問題に気を取られて簡単な問題まで落としてしまいました…

大問1では問題の日本語の読み取りがうまくできず、設問2を貸方まで「建物」と書いてしまったミスが痛いです。

大問2は設問2と3が償却期間が決算時期と異なるケースについての対応が分からず両方共落としてしまいました。

大問3は大問2に時間を多く費やしてしまったのが原因で急いで回答したのでケアレスミスが多く出てしまいました。退職給与引当金の修正記入を貸借逆に書いてしまったり、消耗品の棚卸し額6000円をそのまま消耗品費にしてしまったり…

大問4と5は製造直接費の問題以外は全て正解していましたが、大問1~3の失敗が大きかったので全体としてはあまり出来が良くないです。

自己採点の結果、どうやら60点台後半になりそうです。

今回の仕訳と売買目的有価証券の処理は応用的な力が試されていたと思いますが、

このように過去問には無いような応用力を鍛えるにはどうすればいいのでしょうか?

また、総仕上げ問題集には来年の改定で削除される論点の問題も乗っていますが、どの部分が改定で削除される部分なのかが分かるリストがあると嬉しいです。

勝手なことばかり言って申し訳ありませんが、ご返信頂けると幸いです。

実際の点数は合格までわかりませんので、結果はそっと置いておきましょう。

次回以降、どのようにすればいいのか、アドバイスさせて頂きます。

コメントされた匿名希望さんはよく理解されており、取るべき所でしっかり得点されていますので応用力もついていると思います。

改善できると思ったのは、「解く順番」と「見直しの時間を取ること」の2点でした。

■解く順番について

難しい問題が出た場合は、解く順番が大切です。第3問を先に解き、第2問を最後に回しておけば、焦らなかったのかもしれません。

今回の問題でも60点後半と十分な点数を得点していますので、実力的には合格レベルなのは間違いありません。

2時間問題を解く場合に、難しい問題を飛ばして、簡単な所から解くことを心がけることが一番大切だと思います。

■見直しについて

ケアレスミスの対策としては、見直しに時間を確保しておけば良かったと思います。

この2点については、総仕上げ問題集の模擬問題の解説に、解く順番を決めることと時間配分の目安が書いてありますので、ご参照ください。

■総仕上げ問題集の改訂部分

こちらの下の方にリストがありますので、ご確認ください♪

http://pboki.com/re/boki2_h28.html

厳しいことも書いてしまいましたが、よく勉強をされていたことが文章を読んで伝わってきました。今回合格できているといいですね。

以下に質問を記載します。

・第1問の問1について、カッコ書きが源泉所得税控除後と記載があったので実質受け取ることができる配当金である240000/受取配当金240000としたのですが、どのように解釈すればいいのでしょうか。

・第4問の問5がよくわかりません。なぜあのような仕訳になるのでしょうか。

・自身で採点したところ記入ミスなしを前提にすると66~68(8・8~11・14~18・16・16)予想で、このような点数の場合どのように考えればいいのでしょうか。

今回受験して、ひねりだしてなんとか埋められた人間です。

通常損益分岐点売り上げを出す際、大元の売上高をS、貢献利益は問題に従うと0.4Sになります。そこから製造固定費と固定販売費および販管費を引いた値が0になるSが損益分岐点売上です。

そこから逆算して、Sを4500−100(問題文の指示の金額)としてやり、固定費をXとして解きました。

問2で解いた金額が、「損益分岐点売上高」で、「問題が繋がっている」と意識して、やっと筆が進みました。

返信ありがとうございます。私も普段は貢献利益を使って電卓で計算しているのですが、方程式や貢献利益率がわからない方もいらっしゃるようで、解説のように原理原則から解けるように解説しております。私の書いている式「売上■-変動費0.6■」は「貢献利益率0.4■」と同じなので、結局、計算式は同じですね♪

第5問の方を書いてしまいました、申し訳ありません。

第4問の問5は、製造にかかる直接費が記載されており、製品は直接費と間接費の合体で完成するので、間接費を書きなさい、という問題だと思いました。製品勘定までは差異は考えなくていいので、間接費は、問4で出した時間当たり金額に、製品にかかった直接作業時間を掛ければ良いのではないでしょうか(問4で、直接作業時間を配布基準にする、と記載があるので)。

補足ありがとうございます♪

試験お疲れ様でした。

■第1問の問1について

「当座預金口座に¥240,000の入金があった」ということですから、240,000は当座預金の入金額であり、受取配当金の金額ではありません。ですから、受取配当金の金額は、入金額と源泉所得税率20%から計算することになります。これは給与の仕訳(給与総額と手取額)と同じように考えるとわかりやすいです。

■第4問の問5について

この問題だけ読むとわかりにくかったと思います。

こういうときは、問題文にヒントがあります。第4問の1行目の情報を見てみましょう。

「材料と製品の倉庫は工場に置き」と書いてあり、工場のモノの流れは次のようになります。

工場のモノの流れ:材料→仕掛品→製品

(5)はどこの仕訳を聞いているのでしょうか。

「完成した製品を倉庫に搬入した」と書いてありますので、「仕掛品→製品」の仕訳を聞いています。

製品の金額は、製造直接費は5,500,000円、製造間接費は@900×2,250時間=2,025,000円の合計7,525,000円です。

■自己採点の結果について

実際の配点がわかりませんので、自己採点の結果はそのままにしておいて、合格発表まで簿記のことは気にせず、他のことを楽しまれた方が良いでしょう。

ありがとうございました

第1問について質問させて下さい。

1.受取配当金の源泉税の科目について

実務担当で、会社で租税公課にしているので租税公課にしましたが、一番適当な科目となると仮払法人税になるということでしょうか?

調べてみると、租税公課だと税控除対象にならず、仮払法人税だと対象になるということなのですが、サイトによって租税公課で処理していてマチマチなので・・・。

仮払法人税についてご教授頂けると嬉しいです。

4.仮払消費税について

仕訳自体は出来たのですが、仮払消費税を合算するの忘れました><

部分点もなしなのでしょうか・・・。

あと、厳しいコメントを書いていらっしゃる方もおりますね。

仰ることは解りますが、せっかく提供して頂いているこの場を気持ち良く使えるように心掛けて頂きたいです。

インターネットで会計処理を検索するのは、正しい知識がないと難しいですよね。

会計基準や実務指針が根拠として明示されているかどうかで判断された方がよいでしょう。

1.受取配当金の源泉所得税の会計処理

正しい処理は、「監査委員会報告第63号 諸税金に関する会計処理及び表示と監査上の取扱い」や「中小企業の会計に関する指針」に書いてあります。

59.源泉所得税等の会計処理

受取配当や利子に関する源泉所得税のうち、法人税法及び地方税法上の税額控除の適用を受ける金額については、損益計算書上、「法人税、住民税及び事業税」に含めて計上する。

以上より、租税公課として仕訳するのは間違っています。

法人税等は決算整理のタイミングで確定額を計算することになりますから、受取配当金の源泉所得税の控除された60,000については法人税等の前払いに該当しますので、仮払法人税等で仕訳を行うことになります。

仕訳を次のように分けて考えるとイメージがしやすいかもしれません。

①配当金の仕訳:

当座預金300,000/受取配当金300,000

②源泉所得税の控除(法人税の前払い)の仕訳:

仮払法人税等60,000/当座預金60,000

ただ、実務的な話になると、もっと慎重に調べる必要があります。

期中は租税公課に計上しておき決算整理で振り替えている可能性や、別表などで調整しているかもしれませんので、最終的には正しい処理になっている可能性もあります。

会社の仕訳を正しく修正したいのでしたら、「中小企業の会計に関する指針59項」を根拠に、会社の監査を担当している会計士や、税務を担当している税理士の方に相談されてはいかがでしょうか。

4.仮払消費税について

合算しなくても仕訳は正しいので、正解になると思います。ご安心ください♪

大変丁寧なご説明ありがとうございます。

基本を教えて頂けるのがとても嬉しいです。

中小の支店の経理なので、源泉税の扱いが普通預金利息位なのですが、後日会計事務所にどのように処理されているのか訊いてみたいと思います。

合否はまだ解りませんが、問題集(特に工業簿記の方)では大変お世話になりました。

特に今回の第5問は、売価が出てこないケースとして問題集にあったのを覚えています。

公式が苦手なわたしでも解る説明がされていて、とても勉強になりました。

他にも動画の本店支店、精算表の線表の書き方は参考になりました。

他の方のコメントに書かれていた「問題文を少し変えるだけで、もっと良い問題になったからです」にはとても共感を覚えました。

良問が増えれば答える方も、過去問として勉強する方もスキルが上がると思いますので、簡単ではなくとも良い問題が増えていけばいいなと思いました。

落ちたらお財布は痛いですが(*’-‘*)

源泉所得税の控除、ご理解頂けたようで良かったです。

問題集や動画が役に立ったようで嬉しいです。

試験委員の先生が簿記の作問が上手なわけではないので、なかなか難しいのかもしれませんね。

141回日商簿記2級を受験しました。

不合格です…。

理解はしている問題。

解答をケアレスミスばかり…。

解答を見て、

「あっ!!!、読み落としたぁ⤵︎」

「そういうことを言ってたのか!」

と日本語の解釈に困難しています。

正解していない=理解していない=勉強方法、勉強不足。

勉強方法は、

1、基本論点を読んで、基本問題を解く。

2、過去問を何度も解く。

(2回目は、その言い方になれますが、新しい問題が苦手です。)

142回日商簿記2級は、

なんとしても合格したい!!です。

勉強方法を教えてくださいぃ⤴︎

試験お疲れ様でした。

ケアレスミス、悔しいですね。

正解していない問題にも次の2つがあります。

(1)難しい問題(捨て問)→わかる範囲で回答して時間をかけず、部分点を狙う。

(2)基本的な問題→時間を掛けて確実に正解する。

事前に対策ができるのは(2)だけですので、難しい問題は解けなくても70点に届くようにしておくことが大切です。

ただ、今回出た(1)の問題でも2月の試験で出た場合は(2)基本的な問題にして解けるように復習しておくことが重要です。

勉強方法ですが、次のように勉強してはいかがでしょうか。

1.総仕上げ問題集をすべて自力で解けるように何度解く。

2.過去問は満点が取れるまで、何度も解く。

3.新しい問題に慣れるために、予想問題を解く。

2月の試験でリベンジできるように頑張りましょう♪

合格を応援しています!

大して勉強せずに受かってしまう人がいるんですね。ゲームに例えて基礎力があれば突破できるとおっしゃっていますが、落ちた人には怒りを覚えるような絶妙な言いまわしですね。ただ、思っていても口にするようなことではないですが、当たっているかもしれません。それにしても自営の方がいってましたが、この試験は何のためにあるのですかね。落とすための試験か。

私は資格マニアでもなく、点数や資格を持っていることを自慢するためでもなく簿記を覚える上で必要な知識を確認したいのが試験を受ける主な理由です

。入試ではないのですから難易度が常に上下するような試験は望んでいません。調べていたら簿記は全経というのがあるのですが、よせだ先生、全経簿記の試験はどういったものなのか教えて頂けると嬉しいです。

今回は、応用力を問う試験内容ではありませんでした。

この試験は、他人に「日商簿記2級を持っています」というために取得する試験です。

実務で使う内容でしたら、実務向けの本の方が詳しく書いてありますが、

採用する側からすると一定の目安が必要ですので、日商簿記2級の有無で判断します。

合格率が上下する試験だからこそ、今回で諦めるのではなく、2月の試験も引き続き受験されることをオススメします。もし2月の合格率が高かった場合、受験しなかったら後悔するかもしれません。

全経簿記については、知名度がないため、取得しても効果はほとんどないと思います。採用する側の人も日商簿記の資格で判断しますので。

有難うございます。今回は応用力は関係なかったのですね。確かに4問は仕訳で5問だけがちょっと考える問題でした。でも私には応用と感じてしまうぐらい苦手なところなんです。実際に焦ってすべて解けませんでした。

第5問の⑴⑵は解けましたが、⑶はこんなに簡単なはずはないと思って変に考えてしまいまちがえました。その後も回答欄に間違って書いたりです。

4、5問を得点源にされている方には理解できないでしょうね。

そのへんが普通の人と違うみたいです。ただそれを見越して遡って110回ぐらいから過去問を毎日一日2時間を使っていました。効率が悪いと一刀両断されそうですが、理解できるように苦手意識をなくせるように。

結果は無意味に終わりましたが(T . T)

同じような問題でもその切り口が違うと答えられていないときがありました。それは解き方はわかっているだけで本質がわかっていないからだと思うのですがどうなんでしょうかね。

合格率をならそうとするから次回は優しくなりそうだというのはわかりました。2月を最後にしたいと思います。よせだ先生のテキストはもっていますが、問題集も使った方がいいのでしょうね。

返信が遅くなってしまい、申し訳ございません。

>同じような問題でもその切り口が違うと答えられていないときがありました。それは解き方はわかっているだけで本質がわかっていないからだと思うのですがどうなんでしょうかね。

過去問を解くさいに、間違えた問題は次に満点が取れるように復習することが大切です。「切り口が違う場合に答えられていなかった」ときに、どのように復習したか、が重要です。

下記のページのように、ミスノートを作ると「何を理解していなかったのか」を把握できますので、参考にしてみてください♪

http://pboki.com/missnote/missnote.html

第4問、第5問が苦手でしたら、第110~141回の過去問の工業簿記の部分だけ集中して解いても良いかもしれません。工業簿記の総仕上げ問題集は、工業簿記の出題パターンを網羅していますので、得点が安定するようになると思います。

2級 受けて来ました。

3度目の挑戦です。

前回 138.139回と日本語の理解に苦しむ回で、140回を見送り、今回 新たな気持ちで挑みましたが、またもや、似た様な問題。

出題者を変えて欲しいです。

簿記以前に日本語が分かりません。

次の2月まで受ける予定ですが、ココでダメなら、大幅変更のなので諦めようと思う。

あきらめず、頑張りましょう⤴︎

試験お疲れ様でした。

特に第1問の日本語が分かりにくかったですね。

私も出題者を変えて欲しいです。

2月の試験で、リベンジ頑張りましょう!

2ちゃんねるやツイッターなども含めて見ると問題の難しさを批判する声がそこそこ見られましたが

個人的には過去問と比較してもかなり楽しい問題だったと思います。

過去問で覚えたことをそのままやるだけなら攻略本片手にドラクエをプレイするようなものですが

今回みたいな問題は初めて挑戦するアクションゲームのような「腕前=基礎力」があれば突破できるようなものだと思います。

自己採点では92点で合格でした。

試験お疲れ様でした!

92点素晴らしいですね!合格おめでとうございます!

私の試験中の感想は、試験委員がアホだと思いました。

問題文を少し変えるだけで、もっと良い問題になったからです。

92点を得点されたということは、事前にしっかり勉強されていたからこそ、だと思います。勉強頑張ってよかったですね♪

簿記学校に通っているいる友人に聞きましたが、もう過去問で点がとれる時代は終わりそうだといっていました。仕訳も第2問も傾向がなくなり、4問と5問で点が取れなかった人も1問や2問で点数を重ねれば合格ラインに達していたのがどんどん新種の問題が出てきてできなくなっていると。落とす試験になっているのですかね。そうだとするといつまでたっても受からない、まさに文系の人間にとっては合格が程遠いという厳しさが身に染みる事態です。本当にそうなっているんでしょうか。

上の欄が合っているなら〃でも問題ないそうですよ、また未収利息でも正解だそうです

最早もう一度受けることをためらうレベルの内容。悪意を感じる。過去問ひたすら解いてきたけどこんなに難易度の差があって良いのか疑問を抱く。確かに実務に活かせる知識は得れたので勉強したことは後悔してないが経理が出来るように勉強してるのかただ単に資格をとるために勉強してるのかわからなくなる。平均的な難易度で出してもらいたいものですね。僕はもう受けません。もともと資格をとるというより自営なので経理をべんきょうしたかっただけなので。ここまでひねくった問題出すなら毎回出せよって思いますわ。たまに出すなよって。

試験、お疲れ様でした。

資格は道具ですから、実務に活かせる知識が得れたことが一番ではないでしょうか。

実務的な内容ですと、会社の経理向けに書かれた書籍や仕訳ハンドブック、税金に関する書籍が役に立つと思います。

第138回、第139回と同じように見たことがない問題が多く、点数が取りにくい試験でした。怒りを覚えるのもわかります。試験問題の難易度が安定しないことは日商簿記で過去に何度も繰り返されております。

では対策をどうできるのか、考えてみるとシンプルです。

簡単な問題に時間をかけて得点を稼ぎ、難しい問題は部分点を狙うこと。

変な問題に気を取られてしまいがちですが、合格率が低かったときに合格された方の話を聞いていると、テキストや問題集、過去問で出た内容を完全に解けるように何度も解き直して、試験で出たら満点が取れるように対策をされています。

すでに試験は終わってしまいましたので、今回の試験で1点でも多く得点するためには、どこを改善できたのか、を考えてみてはいかがでしょうか。

工業簿記は、第100回以降、10年以上も傾向が変わっていませんので、テキストや問題集の問題が解けるように勉強すれば、満点が取りやすい科目です。今回の第4問は仕訳の問題ですから、難しい計算もなかったと思います。第5問もCVP分析が出ていますが、CVP分析は①販売価格がわかっている場合と②販売価格がわからない場合の2つだけしかありません。

試験前の対策としては、苦手と言って切り捨てるのではなく、苦手を克服するために、苦手な分野の問題をたくさん解くことが必要だったのではないでしょうか。

141回の二級を受けました。

第2問目についてなのですが、貸方か借方を書く欄で、〃の記号を使わず全て「貸」「借」のいずれかで書いてしまいました。

この場合は不正解とされてしまうのでしょうか?

また、未収有価証券利息を未収利息と書いてしまったのですが、やはりダメですかね…?

試験お疲れ様でした!

貸、借と書いても正解ですからご安心ください。また、未収有価証券利息は、未収利息でも未収収益でも正解です♪

何度か質問させていただいた者です。

今日2級を受験してきました。解答用紙を見た時は第2問がヤバイと思い、第5問は先生が予想した通りCVP分析が出ました。苦手な部分で、計算式を暗記したにも関わらず、全滅しました。第3問が心なしか簡単な感じもしたし、第4問の仕訳も満点狙える所なのに、全体的に40点位になりそうで…。

会社で必須なので、こらからの繁忙期前に合格したかったのですがT_T

これからどのように勉強したら良いか分からなくなりました。工業簿記に絞って勉強した方が良いのでしょうか?

試験お疲れ様でした。

CVP、残念でしたね。第5問の解説を書きましたので、ご参考になさってください。

第4問は総仕上げ問題集Ch5-01とほぼ同じ問題、第5問はCh11-04と同様の問題でした。総仕上げ問題集の内容をマスターしていれば、得点できたと思います。

工業簿記が苦手とのことですので、一度工業簿記のテキストに戻って勉強してもよいかもしれません。

その後に工業簿記の総仕上げ問題集の問題をすべて制限時間内に解けるように勉強するのがオススメです。

そして、過去問を解く際に、満点が取れるようになるまで何度も何度も解き直しを行いましょう。

2月までまだ時間はありますので、基礎に戻って、頑張りましょう♪

お返事ありがとうございます(*^_^*)

総仕上げ問題集は商業、工業共にありますが、テキストは商業しか持っていませんでした(ー ー;)過去問題集は以前先生にオススメして頂いた物を使用しています。

新たに工業簿記のテキストを購入して、知識を深めたいです。

過去問題集はそのまま使用していても大丈夫でしょうか?140回と141回の問題と解説は大原さんやTACさんに資料請求しています。

また沢山質問させて下さいm(._.)m

聞き忘れた事がありました(^_^;)

間違えた問題をノートにまとめた方がいいと色々なサイトでありますが、実際、どのように書いたら良いのでしょうか?

今回、先生の問題集で間違えた問題を、問題分含めて解答を写してみました。

また、今後は出ないと思われる商業簿記の論点は勉強しなくても良いのですか?

ミスノートは、まとめノートではありません。

問題と解答をそのまま写す作業は、よくない勉強方法です。自力で解くことが大切です。

ミスノートは、次の3つで十分です。

1.日付とミスした問題のページ数や項目を書く

2.なぜ間違えたのか書く

3.次回はどうやったら、ミスを防止できるのか書く

例:

11/14

総仕上げ問題集 P.xxx

原因:CVP分析の問題が、公式に当てはめても解けなかった。

対策:販売価格がわからない場合、数量を■個とするのではなく、売上高を■円として解く。変動費は、売上高と変動費の対応関係を利用して計算する。

11/16

141回試験問題 第3問精算表

原因:のれんの償却年数を間違って数えたため、金額をミスした

対策:償却年数を数える場合は、線表を書き、年数を線表から数えるようにする。

原因:消費税の税抜方式の決算整理仕訳がわからなかった。

対策:税抜方式の仕訳を復習する。覚え方は、①仮払消費税と仮受消費税を0にして、②差額を未払消費税とする。

141回試験問題 第4問本社工場会計の仕訳

原因:間接工賃金の計算を間違えた。下書きの図を書いていなかったのが原因。

対策:下書きの図を書いて、解く。

日々の学習で、このような内容を積み重ねておき、勉強する前にミスノートを見直すことが大切です。

自分の癖や苦手な分野がミスノートを見ればわかるようになります。

今後は出ない商業簿記の論点は後回しで大丈夫です。時間に余裕があれば見ておきましょう。

過去問集はそのまま使用して大丈夫です♪

ノートの取り方が分かりましたので、大変助かります。また、今回の試験内容を踏まえての書き方を教えて頂きありがとうございます(*^_^*)

書きながら自分なりに解いてはいたんですが、間違えていたんですね。

工業簿記のテキストを買って再度頑張りたいです!

問題を解き直すのは非常に良いことです♪

勉強頑張ってください♪

先生に良い報告が出来るように頑張りたいです!

本日二級を受験し、自己採点で不合格確定なのでがっかりしています(T_T)

模擬試験問題6回分も解いて行ったのですが、仕訳問題と第2問がボロボロでした。

実務でないと分かりづらい言い回しが多く、次回までにどう対策立てて挑んだらいいのか分かりません。

やはり、2月までひたすら過去問を解くのがいいのでしょうか?

ご教示お願いします。

試験お疲れ様でした。

努力が報われる試験問題だったらよかったのですが、、、。

今回の仕訳問題と第2問の問1は難しかったため、事前に対策をするのは難しい内容で部分点狙いの問題です。

第3問、第4問、第5問でどれだけ点数を取れたかが大切だったと思います。

2月に向けて、次のように勉強されてはいかがでしょうか。

1.総仕上げ問題集が全問解けるように、間違った問題は満点になるまで何度も解く(商業簿記については範囲改定の部分は解く必要はありません)。

2.過去問集を買ってきて、満点が取れるようになるまで何度も解く。

次回の試験でリベンジしましょう!勉強を応援しています!

丁寧なご返答を頂き、ありがとうございます!2月のリベンジに向けて、俄然やる気が湧いてきました‼︎

これまでずっとパブロフ君に癒され続け、「できる、できるよ〜」の言葉にも涙が出ました。

めげずに総仕上げ問題集の完全制覇に取り組みます。

やる気が出たようで、私も嬉しいです!

わからないときはお気軽に質問してください♪

簿記の勉強を応援しています!

大問2、見慣れない問題で総毛立ちました。

三級を飛ばして二級にチャレンジしているのですが、三級のテキストをしっかり読み込んでおけばよかったと後悔しております。

摘要が採点に含まれていないようにと願っています。

自己採点は、だいたい70点くらいかなという感じです。

心臓に悪いので結果発表までは簿記について考えないようにします笑

試験お疲れ様でした。

第2問はびっくりしましたね。

70点でしたら大丈夫でしょう。ゆっくり休まれてください♪

就職先から取得を命じられた大学院生です。

合格しました。

各種情報・問題予想などありがとうございました。

独学で受験するにあたり、大きな助けになりました。

本当にありがとうございました。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

ブログの内容がお役に立てたようで良かったです♪

働くまでの院生生活、エンジョイしてください♪

お世話になっております。

1問→4問→5問→3問→2問の順で解きました。

2問目は答案用紙を見た瞬間にやばいと思いました。

3問目は総合問題集で見慣れていたので総合計は出さずにいこうと最初から決めてました。

工業簿記は満点、第3問は8割取れています。

自己採点ですと66点、2問目の部分点がなければ不合格になりそうです。

摘要欄て合ってないと駄目なんでしょうか?

せっかく工業簿記で満点取れたのに・・・商業簿記の仕訳と2問目でつまずきました。

工業簿記の満点、素晴らしいですね!

第2問を後回しにしたのも良い作戦です。第2問は配点箇所が分かれていると予想されますので、大丈夫と思いますよ。

第1問の仕訳問題は日本語が分かりにくく、私も混乱しました。対策不可能な問題でしたので、気にする必要はありません。

解ける問題を確実に解いていますので、ベストを尽くしたと思います。

合格発表までわかりませんので、今はゆっくり休まれてください♪

お疲れ様でした♪

4問、5問がとけず終わりました。厳しいですね。前回は易しかったのが最後のチャンスだったのでしょうか。来年の夏から試験が変わって難易度が上がるといわれていましたがもう上がっているのですかね。来年の2月はどうでしょうか。

試験お疲れ様でした。

簿記2級は直近10回の合格率を見て頂けますとわかりますが、合格率をコントロールできていません。

来年2月の試験は合格率30%くらいの試験になるではないかと予想しています。

今回は習っていない内容が出たため難易度が高くなった試験でしたが、来年の試験範囲の改定は、学習する内容自体が難しくなります。

例えば、貸倒引当金は受取手形と売掛金だけでなく、貸付金も範囲となります。

・受取手形と売掛金は営業債権なので、貸倒引当金繰入は「販売費及び一般管理費」に計上する。

・貸付金は営業外債権なので、貸倒引当金繰入は「営業外費用」に計上する。

など、今まで簿記1級の範囲だった内容が入ってきます。勘定科目ごとに、貸借対照表や損益計算書に表示される区分も覚えなければなりません。

会計の理論的な内容が入ってくるので、来年の2月までに合格しておくのが安全だと思います。

藁おもすがる…で、お世話になっておきながら、やはりダメでした。

工簿は満点近くとらなければ無理ですね…。

問四、問五あわせて3問ぐらい間違えました。

もう諦めて新たな人生を歩んだ方がいいのか、

「まあ2級やりましょ」さんのように、

難易度が高い回と諦めて、次にすすんでいく方がいいか、2月まで、改訂が入るまでがんばるか…

140回は69点で落ちました。

あの回は最近では簡単な方だったので、

あそこで落ちてはいけなかった気がします。

また、あそこではもっと余裕をもって受かる実力をつけとかなければいけなかった気がします。

また、あのような平坦な回を待ちつつ、

日々勉強するほうがいいのか…

大手塾でテストを受けたので、

その時、問題解説を聞いた後に、

講師が、ここ一年で、傾向が変わり続けているので、難しい。過去問じゃ載ってない仕分けが出てきた。問2なんかは3級を満点取れるようにしないと無理とのこと。

工簿は過去問でもいいけど…とのことでした。

今度どのようにすればいいのでしょうか。

今後何をすればいいか…

こんな私にかける声はありますでしょうか…

試験お疲れ様でした。

簿記2級の合格率の推移を見ると、10~50%と幅が広く、試験の難易度がコントロールできていないことは明らかです。

2月まで受験を続けてもよいのではないでしょうか。2月の合格率が高い可能性もあります。

過去にコメントされていたように、解けるようになった問題も増えてきて実力はついてきているのではないでしょうか。特に工業簿記は7問正解しているので、実力はついてきていると思います。

第1問や第2問の問1など難しかった箇所は、受験生の方のほとんど解けていませんので、事前対策は困難です。一方、今回の第3問~第5問は満点を取る対策はできたのではないでしょうか。

勉強を続けるのでしたら、過去問を解く際に、満点が取れるように復習してみてください。同じように実践問題や模擬試験、総仕上げ問題集の問題もすべて解けるように復習しましょう。特に工業簿記はパターンが決まっていますので、今回の試験も総仕上げ問題集だけ満点が取れたと思います。

試験まで勉強続きで大変だったと思いますので、暫く簿記の勉強は置いておいて、他のことを楽しんでください♪

藁おも…はや三年の者です。

いつもご丁寧なお返事ありがとうございます。

もう諦める勇気も必要なのでは…と意気消沈してましたが、まだ出来ることがあるんだと、先生からいただいたコメントで思うことができました。

最近では捨て問の事を考えると、70点満点中、70点とらなければ受からないように思えて、私にとって大変な事ですが

おっしゃっていただいたように、今、休息を1週間だけとり、部屋を片づけてから、2月まではがんばり、

最後の勝負にでてみようかと思います。

もしダメでも、先生に御世話になった本のことは、

これから簿記を始めようとする人がいれば必ず伝えます。と、始めから弱気ですが、やれるだけのことはやります。

ありがとうございました。

次回は簡単かもしれませんので、2月までにできることを頑張りましょう♪

わからないときはお聞きください♪

合格を応援しています!

先程二級を受けてきました!

問2の部分点について質問があります。

金額があっているけど、勘定科目が間違っている(諸口になっていない)、その仕訳自体はあっていても横一列で見たときに残高が違う、などの場合は、点数はもらえないのでしょうか?

それともそこの数字だけ正解、という場合、わずかでも部分点がいただけるのでしょうか?

自己採点68点でかなり焦ってます…

試験、お疲れ様でした!

合格発表までどきどきしますね。

第2問は、有価証券の取得と売却、端数利息と有価証券利息の計算を理解できているかを確認する問題です。ですから、簿記3級の知識である帳簿の書き方ができてない=0点となる、とは考えにくいです。問1、問2、問3と分かれているのも部分点を確保しやすいように配慮しているためです。もしかしたら、問1が10点、問2が4点、問3が6点という配点の可能性もあると思います。

■第2問の問1の部分点について

部分点を与えやすくするために、残高に配点がある箇所は2か所×2点、諸口が出てくる箇所も1か所×2点くらいだと思います。

仕訳自体が合っているなら、何か所か正解していると思いますので、何点かは確保できているはずです。

各専門学校の公表している配点は正確ではありませんので、実際の配点はわかりません。

合格発表までひとまず置いておいて、それまでは簿記以外のことを楽しんでください♪