も~、こんなのムリムリムリ!

も~、こんなのムリムリムリ!

ビリビリ、グシャグシャ、ポイ。

なんだか、荒れてるね。

なんだか、荒れてるね。

あっ、お兄さん。パブロフ頑張って勉強して、仕訳するのにようやく慣れてきたの。そしたら、変なのが出てきて、二重仕訳とか出てきて、もうわかんなくなっちゃって・・・もう疲れちゃった。

なるほどね。特殊仕訳帳で困ってるんだね。お兄さん得意だから、パブロフくんにコツを教えてあげるよ。

えっ、ホント?お兄さんがそういうなら、パブロフ、頑張ってみようかな。

特殊仕訳帳

昔はパソコンがありませんでしたので、仕訳は手書きでした。

手書きで仕訳をする場合、大きな会社なのに、経理の人が一人で、すべての取引の仕訳を書くのは無謀です。そこで、担当者ごとに仕訳を記帳できる、特殊仕訳帳が生まれました。

① 経理の担当 → 普通仕訳帳

② 現金の担当 → 現金出納帳

③ 預金の担当 → 当座預金出納帳

④ 仕入の担当 → 仕入帳

⑤ 売上の担当 → 売上帳

⑥ 債権回収の担当 → 受取手形記入帳

⑦ 債務支払の担当 → 支払手形記入帳

特殊仕訳帳の簿記の問題は、7人で分担して記帳した内容を『まとめる』作業をします。

※現代の会社は、パソコンで仕訳を書きますので、実務では使っていません。

補助簿と何が違うの?

■記帳を分業化したい

補助簿(単一仕訳帳)→仕訳帳が一冊なので同時に作業ができない。

特殊仕訳帳(複数仕訳帳)→各特殊仕訳帳ごとに担当者が存在。同時に作業ができる。

■仕訳をまとめて書く

補助簿(単一仕訳帳)→取引ごとに仕訳を書く。

特殊仕訳帳(複数仕訳帳)→取引をまとめて月末に仕訳する。

お兄さん、理屈はいいから、早く解き方教えてよ~。

うん、わかった。実際の問題を使って解き方を説明するね。

【参考】特殊仕訳帳の解き方ビデオはこちら。素早く満点を取る方法が一目瞭然。

実際の問題を解いてみよう

日商簿記 2級 第126回第2問 (20点)

<解き方>

▼ステップ1 仕訳へ変更

問題用紙に次のように書き込みます。これで仕訳として使えます。(二重仕訳が含まれている状態)

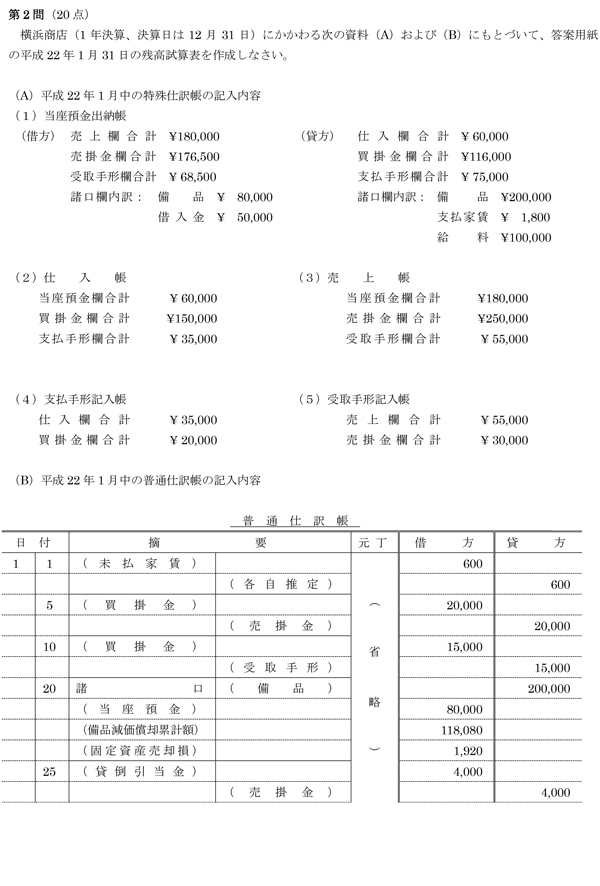

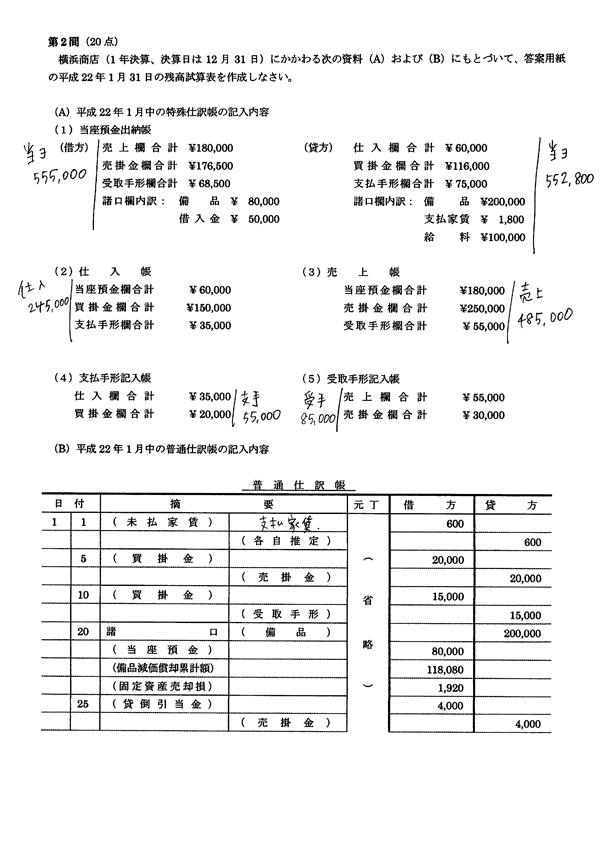

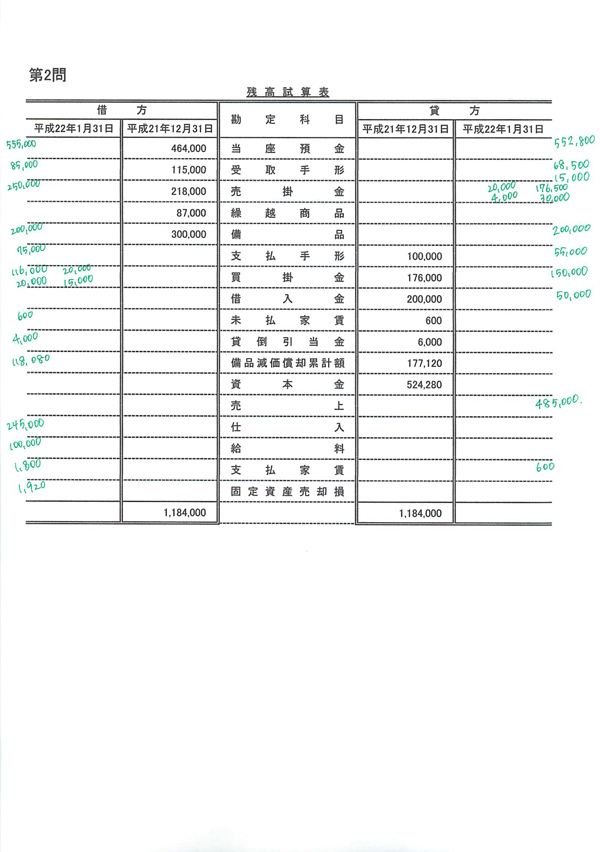

【問題用紙】

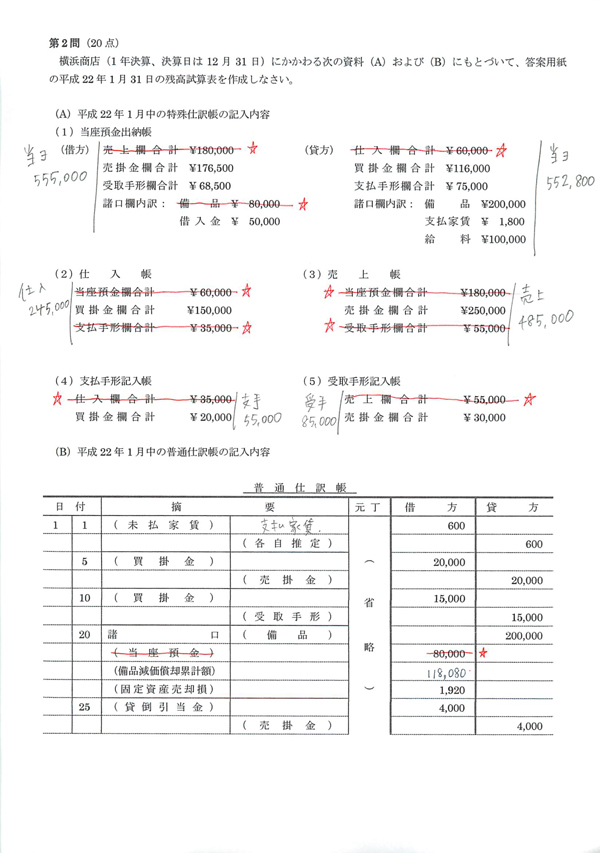

▼ステップ2 二重仕訳の目印★をつける

二重仕訳の目印★を付け、斜線で消します。

科目名を見て二重仕訳かどうかのチェックが付けれるようにしましょう。

ケアレスミスのチェック方法:★の数が偶数になっていれば、チェックの数が合っています。奇数の場合、間違っています。

【問題用紙】

◆図:二重仕訳のマークの付け方

①問題文の一番上に書いてある『特殊仕訳帳の名前』を見ます。まず、『当座預金出納帳』ですね。

②その下の特殊仕訳帳『仕入帳』『売上帳』『支払手形記入帳』『受取手形記入帳』の『欄』を見て、①の名前『当座預金』がないかをチェックします。

↓

欄に『当座預金』があります。こいつが二重仕訳です。(★赤線)

③次は、一段下げて、『特殊仕訳帳の名前』を見ます。『仕入帳』です。

その下の特殊仕訳帳『支払手形記入帳』の『欄』を見ます。『仕入』があります。こいつが二重仕訳。(★赤線)

⑤同じように、『売上帳』を見て、その下の『受取手形記入帳』の『売上』をマークします。(★赤線)

⑥『支払手形記入帳』『受取手形記入帳』は一番下に書いてあるので、二重仕訳が出ません。

⑦最後に、普通仕訳帳の二重仕訳を発見。

『当座預金出納帳』を使ってる→『摘要』に『当座預金』と書いてあるものが二重仕訳です。(★赤線)

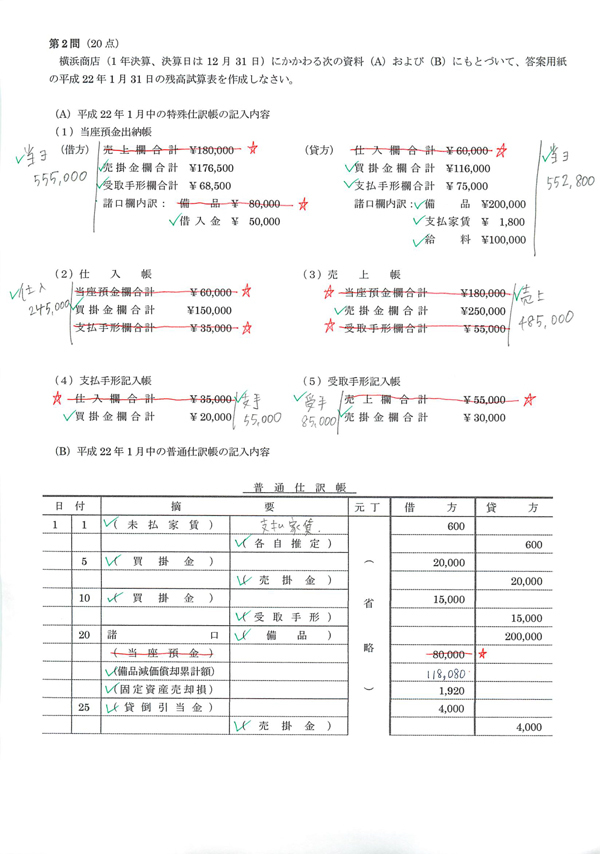

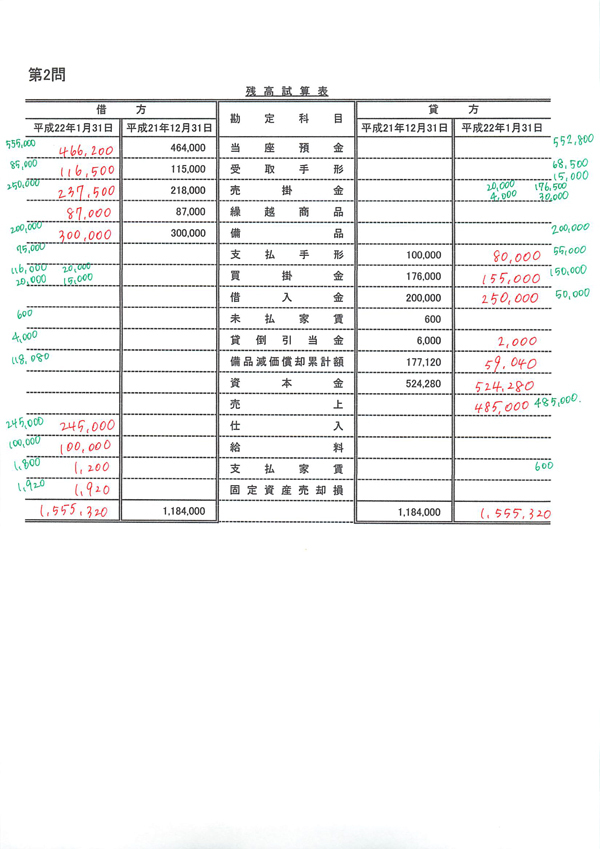

▼ステップ3 答案用紙に金額を写す

問題用紙を見ながら、答案用紙にメモを書いていきます。写し終わったら、緑色の✔を付けて、すべて写したどうか、わかるようにしておきましょう。(写し漏れ対策)

注意:★を付けた斜線の引いてある金額はメモしません。(二重仕訳の部分)

【問題用紙】

【答案用紙】

▼ステップ4 残高試算表を埋める

電卓で残高試算表を埋めて終了です。

過去問を解く際は、借方貸方の合計は出さずに採点でOKです。

全問正解しない限り、借方貸方の合計は正解できませんから、工業簿記や他の問題に時間を使うべきです。本試験の時に、試験時間が余った場合に埋めれば良いでしょう。

例:当座預金

464,000+555,000-552,800=466,200

21年度末+左側-右側=22年度末

【答案用紙】

【まとめ】

上の特殊仕訳帳から下の方へ二重仕訳を探す習慣をつけると、間違えない!

特殊仕訳帳の二重仕訳

当座 → 仕入の『当座預金』

当座 → 売上の『当座預金』

仕入 → 支手の『仕入』

売上 → 受手の『売上』

普通仕訳帳の二重仕訳

→ 『当座預金出納帳』なら『当座預金』

■おまけ

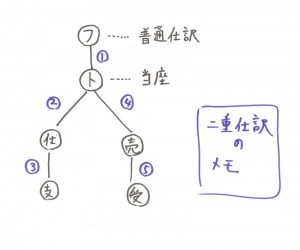

▼特殊仕訳帳の下書き

下書きを追加します。この図を書くとわかりやすいです。

二重仕訳の金額は、①+②+③+④+⑤で出ます。

◆特殊仕訳帳の上下関係

『現金出納帳』 一番上にいる神様。たまにしか現れない。

『当座預金出納帳』 大体一番上、たまに二番目。

『仕入帳』『売上帳』 いつも真ん中のポジション。

『支払手形記入帳』『受取手形記入帳』 いつも最下層。

※現金出納帳も同じ考え方で解けます。

◆二重仕訳でよく間違えるポイント

特殊仕訳帳の当座預金出納帳の『受取手形欄』『支払手形欄』を二重仕訳にしてしまった。

→受取手形記入帳は手形をもらった時、支払手形記入表は手形を渡した時、にだけ書きます。受取手形のお金を回収した時や、支払手形のお金を支払った時は関係ありません。

→問題を解く時は、上の特殊仕訳帳から下の特殊仕訳帳に二重仕訳を探しにいけば、間違えません。

あれ?こんなに簡単なの?

うん。しかも、毎回同じような場所から出てくるから、問題で練習してるうちに慣れてくるんだ。

パブロフ、特殊仕訳帳の問題、今から4問つづけて解いてみる。

うん、効率的な勉強法だね。頑張って。

やるぞやるぞやるぞ!!うおぉぉぉぉぉ!

7 Comments

パブロフくんナイス

聞き方が悪くてすみません。

当座預金出納帳の売上欄合計180000に赤線が引いてありますが、いつ消えたのでしょうか。

売上帳の当座預金欄合計180000に赤線ひいたあとで

下から上に戻って当座預金出納帳の売上欄合計180000を削したのでしょうか。

step2の手順どうりにやっても、下から上へ戻るタイミングがなく、当座預金出納帳の売上欄合計180000を削除できませんでした。涙

二つ目の質問の意味は、現金出納帳で売上2000、売上帳(または他の仕訳帳)で現金1000といった金額不一致は起こり得るのか知りたくご質問しました。

いつもパブロフ君に癒されながら、勉強しています。

ところで、備品減価償却累計額の『118,080円』を、どうやって算出したのかが、分かりません。

あと、備品の200,000円は、二重仕訳で消す事はできないのでしょうか?

コメントありがとうございます。

備品減価償却累計額118,080は問題文に記入済みですので、算出する必要はありません(手書きなのは、印刷ミスを修正したためです)。

備品200,000ですが、これは普通仕訳帳には記帳されていません。

備品200,000/当座預金200,000

ですので、二重仕訳にはなっていませんから、二重仕訳で消しません。

こちらで大丈夫でしょうか。

いつも楽しくパブロフくんに励まされてます!

上から下へ順番に二重仕訳を消すことは理解できたのですが

現金出納帳の売上、仕入、備品

仕入帳の支払手形

売上帳の受取手形

はいつのまに消されたのでしょうか。

上から下へだけでなく、下から上にも見るのでしょうか。

また、全額消去だけでなく一部金額が消去となることもあるのでしょうか。

二重仕訳は同じ仕訳が2回書かれている状況です。ですので、一方だけ消去すれば大丈夫です。

上から下へみると、1回分を消去することになります。

さらに下から上にもみると、1回分+1回分=2回分を消去してしまうため、何も残らなくなってしまいます(仕訳がすべて消去されてしまい、取引自体がなかったことになります)。

聞き方が悪くてすみません。現金出納帳の売上欄合計180000に赤線が引いてありますが、いつ消えたのでしょうか。

上から下にみるのであれば、売上帳の当座預金欄合計180000は削除して、現金出納帳の売上欄合計180000は消えない?かと思いました。でも上(現金出納帳)に戻って売上欄合計180000を消しているので、下から上にも戻るということでしょうか。すみません、混乱してます…

二つ目の質問の意味は、現金出納帳で売上欄合計180000、売上帳(または他の仕訳帳)で当座預金合計100000のような金額不一致は起こり得るのか、というご質問でした。