おにーさーーん♪

おにーさーーん♪

パブロフくん、今日は元気だね。

パブロフくん、今日は元気だね。

パブロフ、はじめて簿記の過去問といたの!

えらいね。どれどれ。・・・。うーん。

簿記でミスする原因のチェックリスト

① 問題文をちゃんと読んでいない。

→ 読み飛ばしがないよう、下書き用紙で抑えたり、シャーペンでなぞったりして、正確に1文1文を1回で読んでいく。

→ 読んだ問題は斜線を引き、消し込みをする。

② どこから手を付けてよいかわからずあたふたする。

→ 1文読んで仕訳を書き、1文読んで仕訳を書き、をひたすら繰り返す。

→ 分からない問題・時間がかかりそうな問題はしるしをつけて飛ばし、最後まで行ってから戻る。

③ 時間が足りない

→ 問題文を何度も読まない。読んだ問題文は消して、2回読まないようにする。

→ 手が止まったら負け。仕訳自体を覚えていない。

分からない問題はしるしをつけて飛ばし、手を動かし続ける。

④ 仕訳自体を覚えていない。

→ 仕訳を書く練習をひたすらする。

→ 問題集、テキスト、簿記アプリを使って、自力で仕訳を書けるようになるまで何度も確認する。

⑤ その論点の仕訳のパターンを覚えていない。

→ 問題文の条件の違いにより、仕訳がどう変わっているのかを理解する。

→ 問題集、テキスト、簿記アプリを使って、条件を読み取って自力で仕訳を書けるようになるまで何度も確認する。

⑥ 精算表、試算表の問題になると解けない。

→ そもそも個別の仕訳が書けないため、最後まで辿り着かない。④⑤で練習。

→ 過去問を2時間で解く練習が足りない。

→ 答え合わせのときに、すべての仕訳が合っているのに精算表の金額を間違ったのなら無料講義(精算表)などを見て精算表作成のコツをつかむ。コツをつかんだら過去問などを使って練習する。

⑦ 月数を間違える。

→ めんどうでも、指折りして毎回数える。これは本当にミスが多いので正確に数える。

⑧ 単位を間違える。

→ 問題文を読むときに、必ず単位を確認して下書きに書き、斜線を引く。

⑨ 精算表で書く欄を間違える。

→ 左手に下書き用紙を持って、1行ずつ確認する。

⑩ 下書き文字が小さいため、読み間違える。

→ 大きく綺麗に書く。早く書いても時間は短縮されない、時間は余るほどある。

⑪ 電卓が正確に打てない。

→ 電卓は一度の合計につき一回しか打たない。何度も叩く癖があると間違えやすくなる。

ミスノートを作ってミスを減らす

ミスした内容をミスノートに書き、原因を把握し、対策を考えておくことがオススメです。書き方については次のページを参照ください。

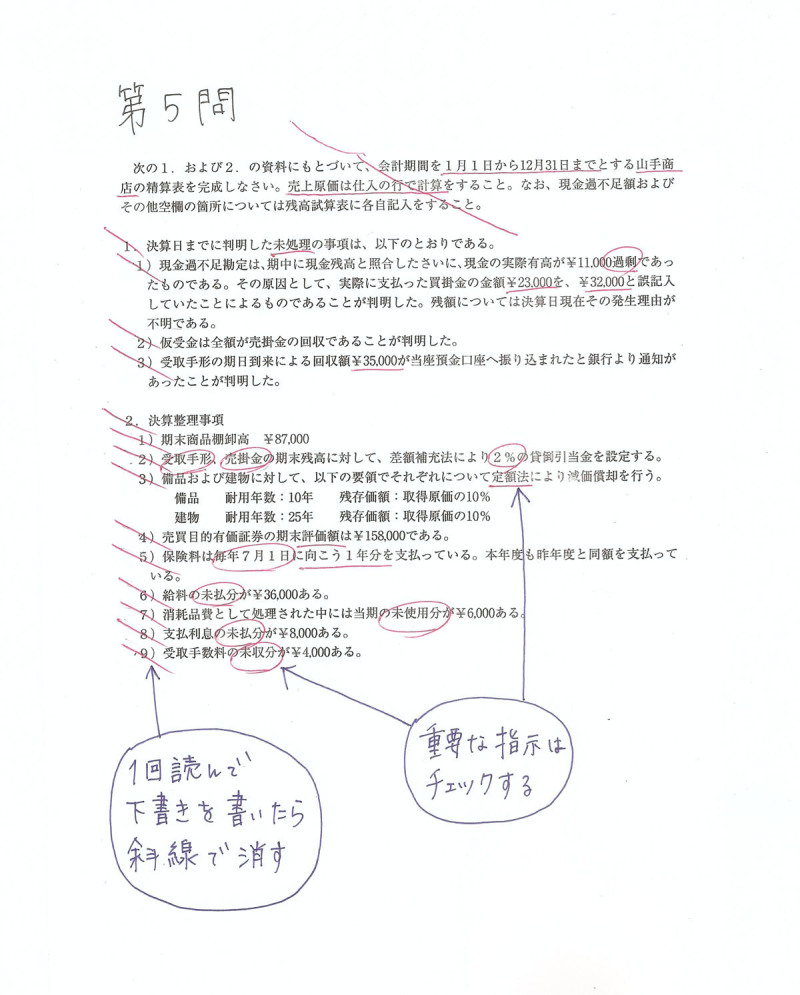

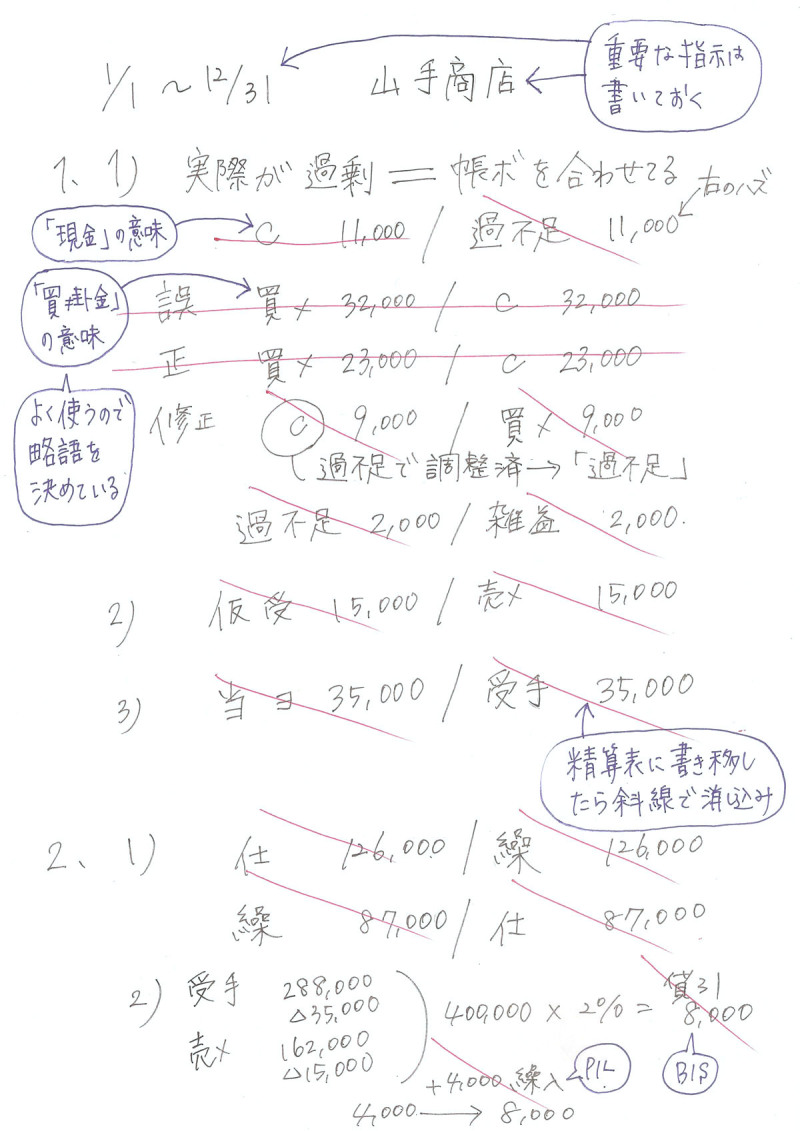

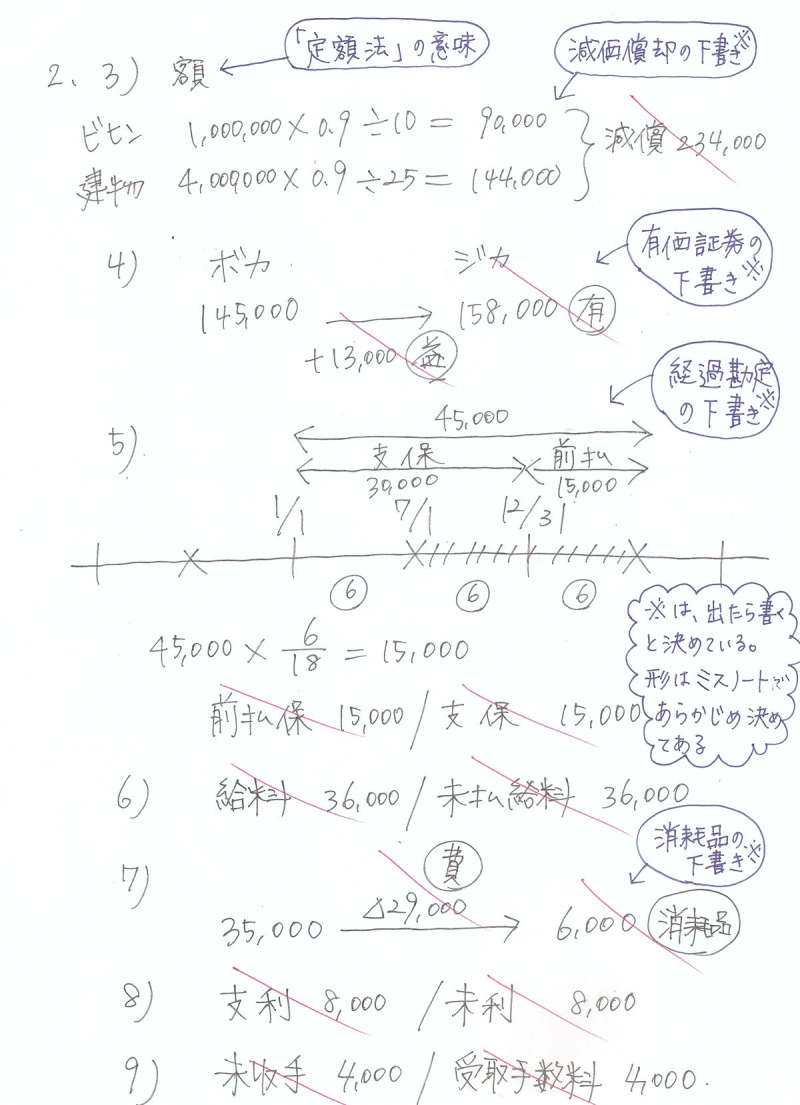

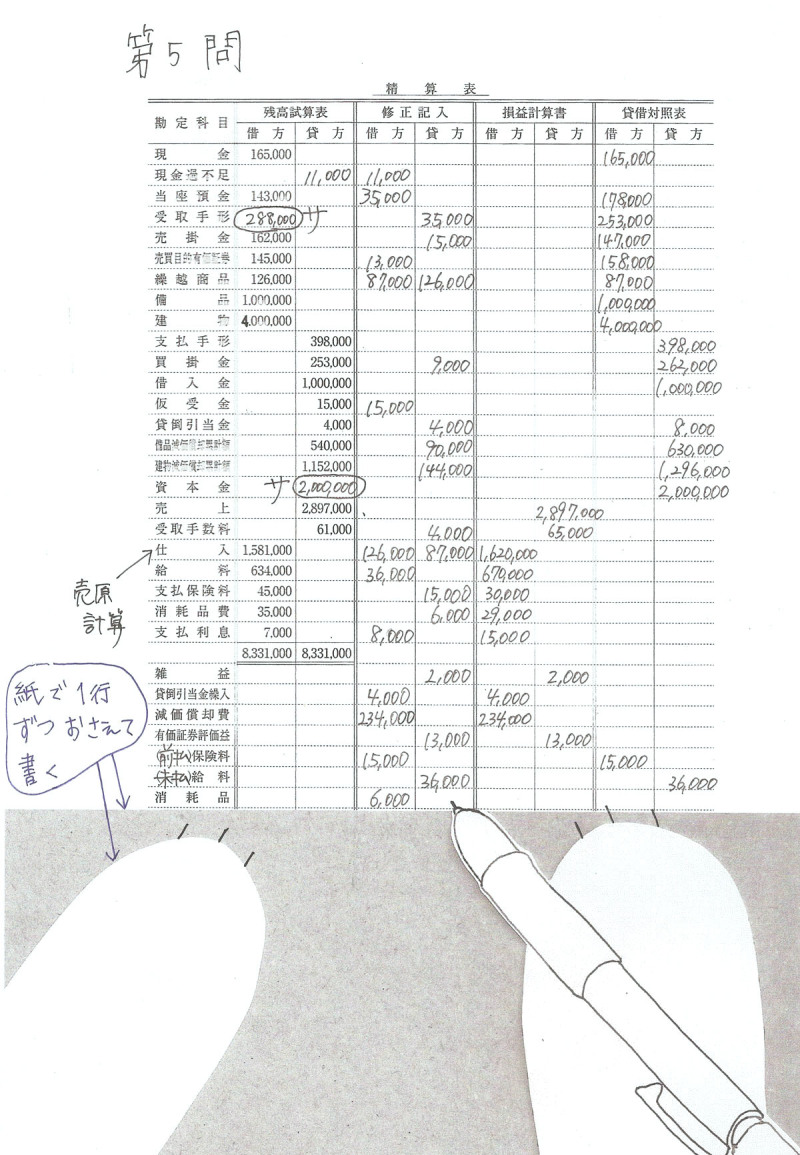

実際に使った問題用紙と下書き用紙のサンプル

著者が実際に使った問題用紙と下書き用紙のサンプルを貼り付けました。「一度読んだ問題は斜線を引く」「重要な指示は丸で囲む」など、ケアレスミスを防止&スピードアップのテクニックが書いていますので、参考にしてみてください。

※囲んである青い文字は説明のために後から書き加えました。

無料の動画で解き方を見る

実際に精算表の問題を解いてい動画をYOU TUBEで公開しています。映像で見たい方はご参照ください。

自分のケアレスミスの傾向を掴むことが大切なんだ。

なるほど~♪ コツがあるんだね。

23 Comments

0の数を必ずと言っていいほど間違えます。メモだと勢いで0を多く書いてしまうことが多いですし電卓だと0がたりないことがしょっちゅうです。

コメントありがとうございます。

数字は急いで書くと間違うことも多いので、丁寧に大きく書くとミスが減ります。

また、0と一緒にカンマを書くことで桁数のミスが減るかもしれません。

100000000と書くより、100,000,000と書いた方が桁数のミスが減ると思います。

決算整理前残高試算表を資料として与えられていて、解答用紙は貸借対照表(損益計算書)のケースの場合は

どういった風に書いていくとケアレスミスを無くせるでしょうか?

ミスノートを作ると圧倒的に多いのが決算整理前残高試算表にプラスマイナスすべき勘定科目が

あるにも関わらず、プラスマイナスせずに決算整理事項で計算した数字を

そのまま解答用紙に記入してしまい間違いになるケースがすごく多いです…

私はこちらの動画↓のように解いてケアレスミスをなくしています!

ご参考になれば幸いです。

https://pboki.com/youtube/bspl/bspl.html

電卓の足し間違い、金額書き間違い多い。

特に工業が多く、問題理解してるのに足し間違えて全問不正解なんてよくあるパターン。辛い

ケアレスミスは地道に直していくしかないので、なかなか大変ですよね。

電卓は正確に打つ、金額を書いたら一度正しいかどうか見直す、とできることから少しずつ改善していきましょう!

先生、いつも勉強させていただいてます。ありがとうございます。

簿記二級の試験勉強中です。

工業簿記総仕上げ問題の模擬試験第一回に出てくる問題で質問があります。

第3問、(4)売上割戻引当金を設定する問題です。

売上割戻繰入→売上控除

ではないのでしょうか?

精算表で、売上割戻繰入 借方に金額をいれ、さらに貸方に数字をうつして、売上の借方欄に記入し、

売上を引いてしまいました。

売上控除をする時と、しない時があるのか??

悩んでます。

よろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

「期中の売上割戻の仕訳」と「決算の売上割戻引当金の決算整理仕訳」で、使用する勘定科目が違います。引当金を積み立てる時には、売上割戻引当金繰入という勘定科目を使います。テキストCH2-1売上割戻とCH10-5売上割戻引当金を復習してみてください。

今年度勉強を始めて、現在11月試験に向けて過去問を解いているところです。

しかし3問や5問の試算表・精算表の貸借合計が毎回一致せず難航しています。

焦って問題の読み飛ばしや電卓の計算ミスを連発していていつ合格できるのか心懸かりです…。

コメントありがとうございます。

第3問、第5問は、下書きの書き方がポイントですので、こちらの動画を参考にして解いてみてください。

◆試算表の解き方

https://pboki.com/youtube/zan/shisan.html

◆精算表の解き方

https://pboki.com/youtube/sei/seisan.html

はじめまして。

簿記の知識は少しあり、諸事情により実質1週間で試験に臨みましたが、68点で不合格となりました。

試算表が苦手で上がってしまったこともあり凡ミスをたくさんしてしましました・・・。

今回過去問を解くことに集中し、2問、4問は残高有高帳や固定資産台帳を見たりしてました。

過去問と比べると今回のようにひねりがなくサービス問題のような試験は稀なのでしょうか。

次回は難しくなるのではないかとひやひやしております。

6月の試験から簿記3級の試験範囲が変わったので、過去問より問題集を中心に解くのがオススメです。

次回も同じレベルと予想されますので、難易度は心配しなくて大丈夫ですよ。

得意先北陸商店から商品の注文を受け、内金200,000円を受け取っていたが、得意先

中部商店に対する売掛金の回収額として処理していたので、これを修正する

この仕訳を教えて下さい

大変申し訳ございませんが、他のテキストの質問は返信できませんので、ご了承ください。

売掛金200000/前受金200000

総仕上げ問題集の模擬問題3回 第5問について教えてください。

残高試算表の金額をうつす時、貸倒引当金900を書いていないのは何故ですか?また、仕訳の貸倒引当金繰入1100は、転記するのに、相手の貸倒引当金は、1100ではなく1200と800なのは何故ですか?

教科書の類似問題を見てもわかりませんでした。

初歩的で申し訳ありませんが、よろしくお願いいたします。

総仕上げ問題集をお使いくださり、ありがとうございます。

貸借対照表の貸倒引当金の表示は2パターンあります(P.236参照)。本問は分けて記入するパターンです。

本問の解説

・貸倒引当金繰入は損益計算書に書き写します。この際には、受取手形と売掛金に対する繰入額を分けません。

・貸倒引当金は貸借対照表に書きます。受取手形と売掛金の残高に対して2%を計上して、それぞれ1,200と800の貸倒引当金を計上します。

残高試算表の貸倒引当金900は、受取手形に対する金額か、売掛金に対する金額か不明です。このため、1,200と800を直接記入しています。

もし、残高試算表の900を使いたいのでしたら、残高はすべて受取手形に対する金額と仮定して、次のように考えてもいいかもしれません。

<貸倒引当金の決算整理仕訳>

受取手形に対する金額

残高試算表の貸倒引当金900

貸倒引当金繰入300/貸倒引当金300

売掛金に対する金額

貸倒引当金繰入800/貸倒引当金800

以上となります。こちらで大丈夫でしょうか。

お忙しいところ、ご返信ありがとうございました。仕訳の貸借を、そのまま左右に記入するものと思い込んでいたので、混乱していました。

1100と2000(1200+800)では、左右で合計が一致しないと考えてしまったんです。

パブロフさんの解説を読み、精算表と見比べて見たら、流れが理解できました!

ありがとうございました。

追伸 「日商簿記 テキスト&問題集」とアプリも利用させて頂いています。

親切で詳しい解説で助かりました。パブロフくんのかわいい姿に、取りかかりで一番しんどい時、癒されて励まされました。

ご理解頂けたようで良かったです。テキスト、アプリもお使い頂いて、嬉しいです♪

簿記は慣れるまで大変ですが、続けていくうちにパッとわかるようになり、問題もスラスラ解けるようになりますので、コツコツ頑張りましょう!11月の試験合格を応援しています♪

いつもこのサイトで勉強させていただいています!ありがとうございます(*^^*)

精算表の問題の最後の方に出てくる、保険料や家賃の計算で、12月で割るのか12月+αで割るのかがわかりません。教えていただけませんか?

コメントありがとうございます。

こちらの記事に説明していますので、ご覧ください♪

http://pboki.com/boki3/keika2/prepaid.html

既に解説してくださっていたのですね(>_<)

お手数をおかけして申し訳ありませんでした。

ありがとうございました(*^▽^*)

またわからないことがございましたら、お聞きください♪

合格を応援しています!