本ページの内容は、範囲改定の影響で、2016年6月試験から簿記3級(簿記2級も含めて)の範囲外となります。簿記1級の範囲ですので、ご注意ください。

ずーん。

ずーん。

パ、パブロフくん!?どうしたの?

パ、パブロフくん!?どうしたの?

あっ、お兄さん、、、。日商簿記のお勉強してたら、為替手形で頭がごっちゃごっちゃになっちゃったの~

なんだ、そういうこと!為替手形はコツを知っていれば簡単なんだよ。

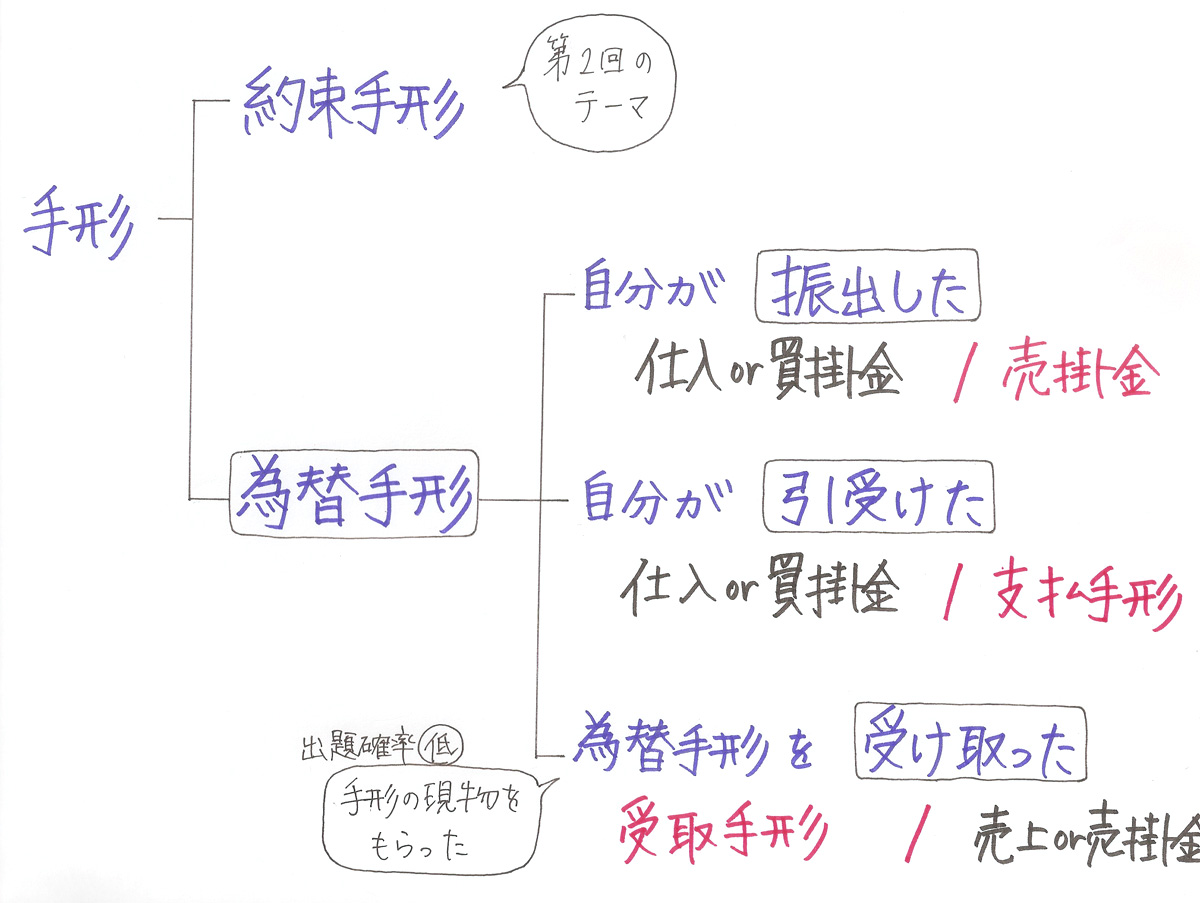

為替手形の解き方

指図人とか名宛人とか、問題文ではゴチャゴチャ書いてますが、必要なキーワードは以下の3つだけです。

1.振り出した

2.引き受けた

3.受け取った

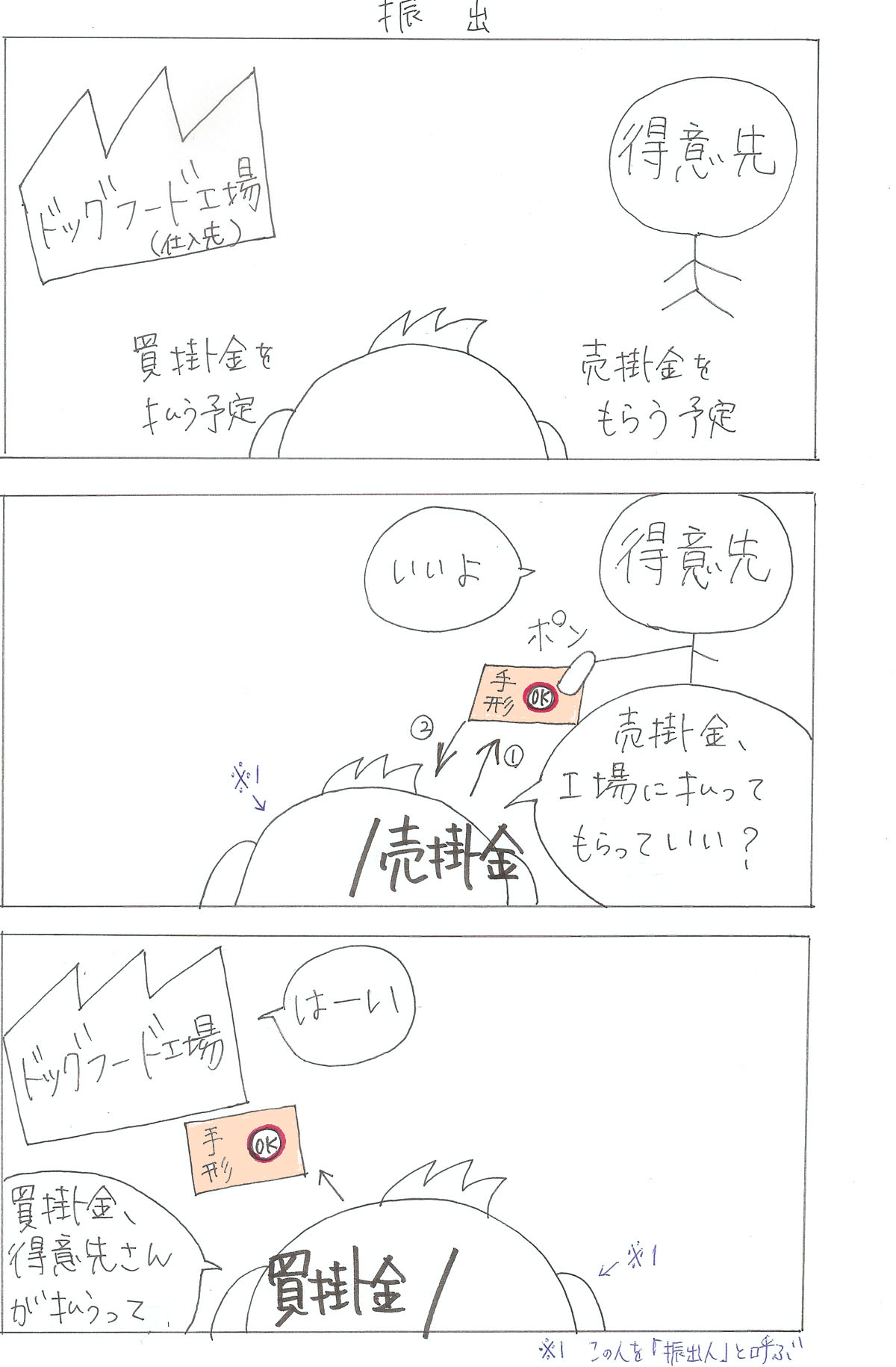

自分が「振り出した」

次の取引について仕訳しなさい。仕入先に対する買掛金¥600の支払のため、得意先宛ての為替手形を振り出した。(得意先の引受済み)

<解答>

(借方)買掛金 600 (貸方)売掛金 600

<解き方>

① 買掛金の支払い → 「買掛金」を左に書く。

② 『為替手形の振り出し』なので、右に支払方法「売掛金」を書く。

<問題文からわかる情報>

支払方法として売掛金を使うのは、『為替手形を振り出した』との指示があるから。為替手形の振り出しは、売掛金を減少させる。

「為替手形」の「振り出し」→右に「売掛金」

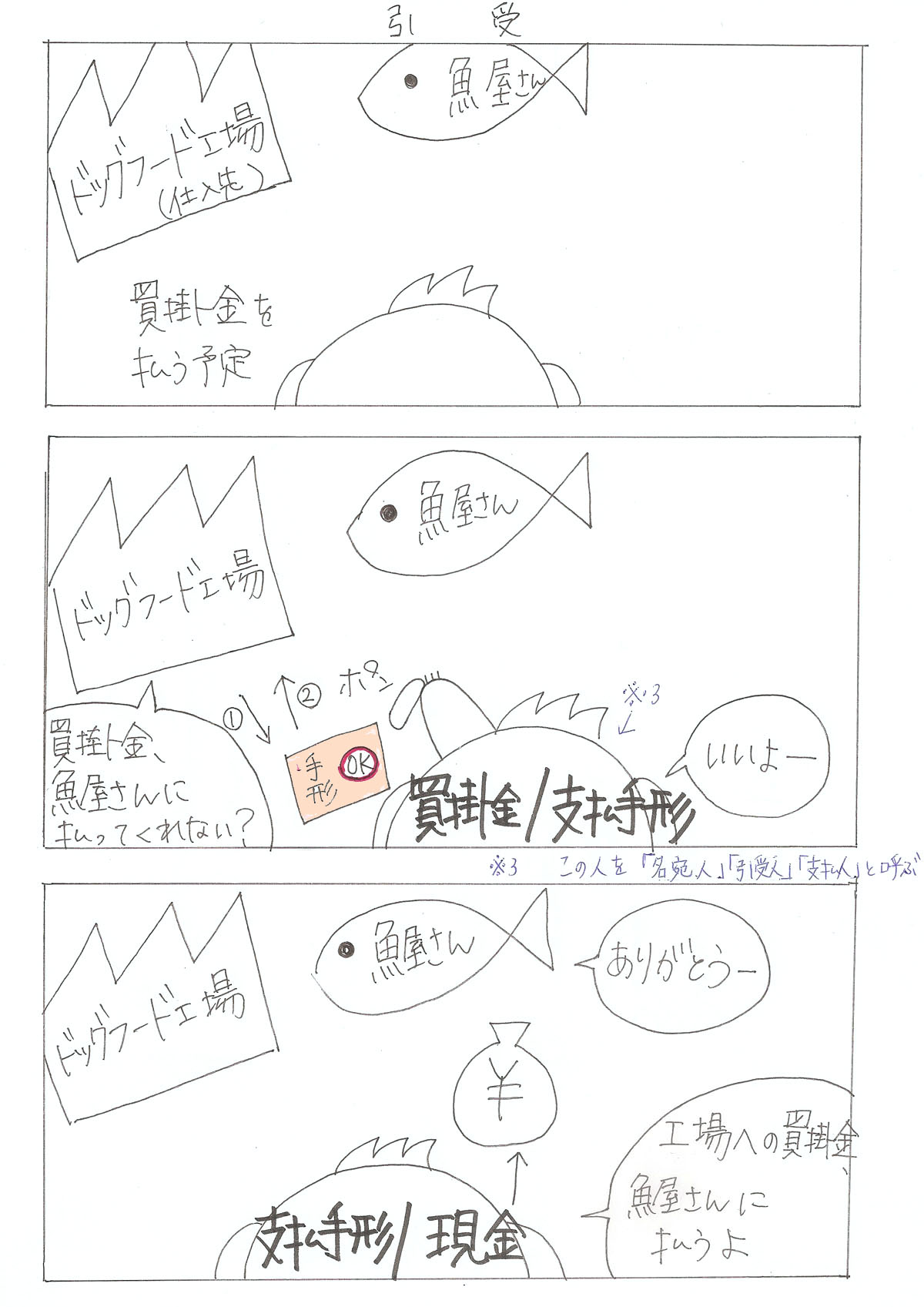

自分が「引き受けた」

次の取引について仕訳しなさい。仕入先から為替手形¥100の呈示があり、その支払いの引受をした。

<解答>

(借方)買掛金 100 (貸方)支払手形 100

<解き方>

① 『為替手形を引き受けた』ので、右に「支払手形」を書く。

② この時、仕入はしていない → 左に「買掛金」を書く。

<問題文からわかる情報>

右に支払手形とするのは、『為替手形の引受をした』の指示があるから。為替手形の引き受けは、支払手形を発行したのと同じ。

「為替手形」の「引き受け」→右に「支払手形」

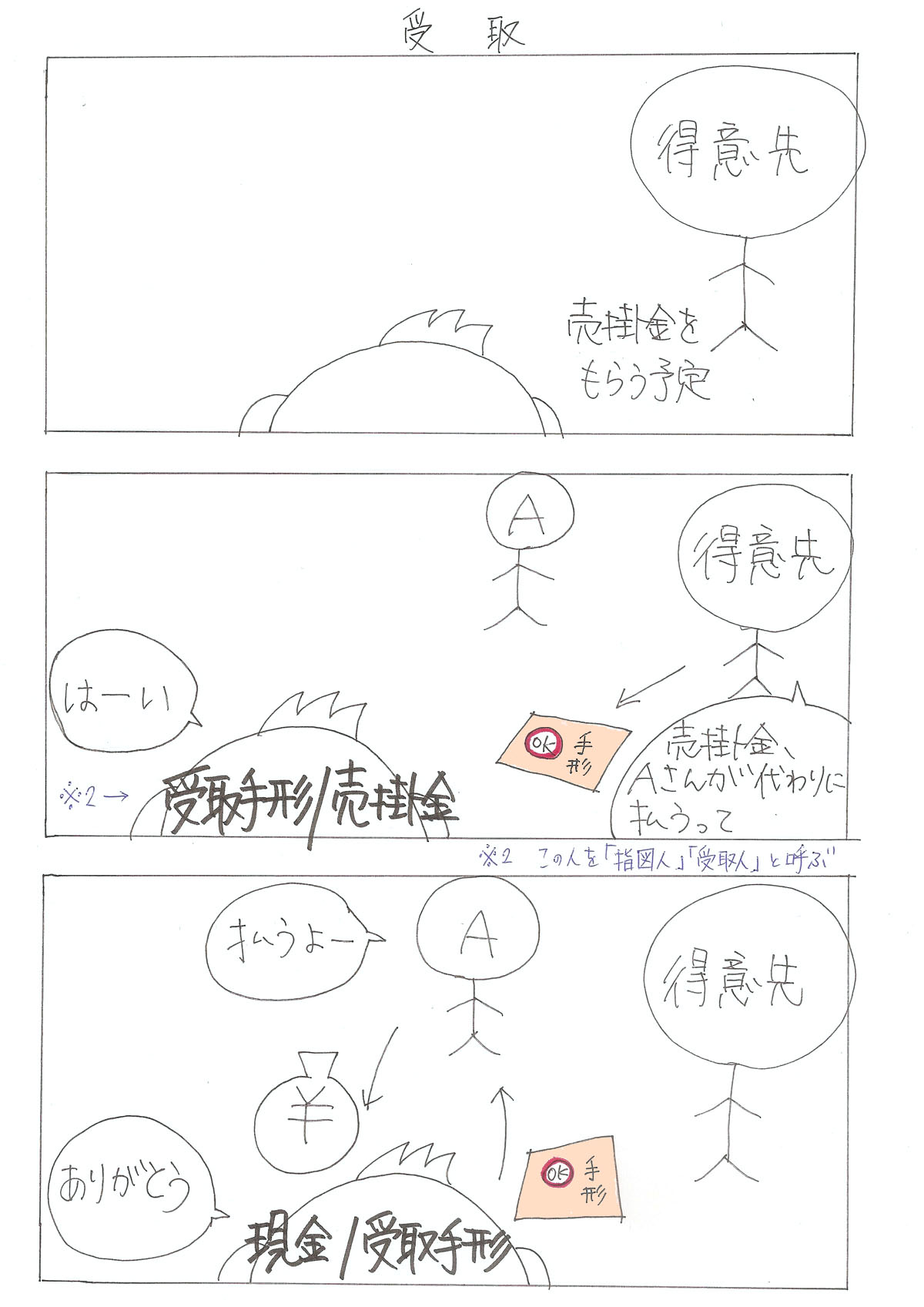

自分が「受け取った」

次の取引について仕訳しなさい(三分法)。A商店に商品¥300を売り渡した。代金はB商店あての為替手形で受け取った。

<解答>

(借方)受取手形 300 (貸方)売上 300

<解き方>

① 商品を売ったので、右に「売上」を書く。

② 『為替手形を受け取った』ので、左に「受取手形」を書く。

<問題文からわかる情報>

左に受取手形とするのは、『為替手形を受け取った』との指示があるから。為替手形の受け取りは、受取手形が増加します。

「為替手形」の「受け取り」→左に「受取手形」

「受け取り」や「受け入れ」など、少し表現は違うかもしれませんが、とにかく『手元に手形をもらった』ときは、このパターンです。「引き受け」とは違う!ということだけ、注意が必要です。

そもそも為替手形って?

為替手形とは、手形の振出人(振り出す人)が、引受人(支払う人)に委託し、指図人(受け取る人)に支払ってもらう手形のことです。

…こんな説明では分からないですよね!

下記の図で、為替手形について説明します。これを見ていただければなんとなくわかっていただけると思います。

1.振り出し

2.引き受け

3.受け取り

ただ、見ての通り、為替手形は複雑です。問題を解く時にパッと思い出せませんし、思い出していたら時間が足りなくなります。

為替手形は、簿記に合格する目的を達成するためには、3パターンの解き方さえ覚えておけば大丈夫です。まず、問題が解けるようになってから、余裕のある人だけ取引を理解しても良いかもしれません。

【まとめ】

なるほど~♪ でも、解けるかな、、、。

仕訳の問題を使って、慣れるまで練習してみてね。為替手形はこの3パターンで必ず解けるから、落ち着いて問題文を読むんだよ。

パブロフ、頑張ってみる~♪

25 Comments

当社宛ての為替手形 4100円が決済された

という時の仕訳は 支払手形4100 現金預金 4100

となりますが、3パターンに当てはめて考えるにはどうしたらいいですか?

振出人の仕訳に手形が出てこないのは何故ですか?受取人、名宛人の仕訳は何となくわかったんですが・・・

疑問が一瞬で氷解しました。本当にありがとうございました

絵では理解できるのですが問題になると理解できません。どーしたらいいですか?

あと、いつ支払手形、受取手形、売掛金、買掛金になるんですか??

問題文に、為替手形を「振り出した」「引き受けた」「受け取った」のどれかが書いてありますので、それに対応して仕訳を書くように練習するしかありません。理解しなくても、問題を解くパターンを覚えると簡単です。

現在、為替手形は日商簿記3級、簿記2級の試験範囲ではなくなったので、必要ないのでしたら学習しなくてもいいかもしれません。

振り出しの絵ところで

なんで買ったのに売掛金もらえるんですか?

貸方に売掛金を書いていますので、売掛金が減少しています。

パブロフくんの説明をみて問題を解いていたらできました!

解いているとよくわからなくなってしまったので、困っていました。

このあとも参考にさせていただきます。

解決したようで良かったです。

なお、平成28年6月の試験範囲の改定で為替手形は簿記1級の試験範囲となりましたので、簿記3級、簿記2級の試験をされるのでしたら、勉強する必要はございません。

自分が振出の場合

の

自分がどれかわからないのですが、、

パブロフくんと3級取得のお勉強してます!

為替手形が範囲外って、さっき知りました…(テキストには書いてなかったので)

がんばって覚えたのにショック!

でもせっかく覚えたしまあいいか。

パブロフくん可愛いので、見た目で選んだテキストでしたが、おかげでなんとか学習できてます。

六月に向けてがんばります!

パブロフくんも範囲改訂がんばってー!

テキストをお使いくださり、ありがとうございます。

日商の公表した範囲改正(2015年4月)の内容に合わせて、テキストを作成し発売(2015年9月)したのですが、為替手形の改正が追加で発表(2015年10月末)されてしまい、このような状況になってしまいました。ご迷惑をおかけして大変申し訳ございませんでした。出版社にも伝えておりますので、近々テキストの方に反映される予定です。間に合わなくて、すいませんでした。

パブロフが可愛いと言って頂けて、とても嬉しいです。

簿記の勉強、パブロフと一緒に頑張りましょう♪6月の試験合格を応援しています!

名宛人の借方が『仕入』になる時はどういう時かと考えていたら混乱してしまったのですが、振出人の貸方は『売掛金』で固定なのでしょうか?

『仕入』や『売上』は①商品の授受②代金の授受の二つの後に計上するんですよね。

振出人が『売掛金』/『売上」で処理している取引は、名宛人は『仕入』/『買掛金』で処理していると思うので、為替手形を振り出した時、

振出人 『仕入』or『買掛金』/『売掛金』

となるときは

名宛人 『買掛金』/『支払手形』

というのは納得できるのですが、

名宛人『仕入』/『支払手形』

のときは、

振出人『仕入』or『買掛金』/『売上』

となるのではないでしょうか?

コメントありがとうございます。

根本的な部分を誤解されている可能性がありますので、一つずつ説明していきますね。

■商品売買について

『仕入』や『売上』は、商品の授受するときに計上します(例外もありますが簿記3級では気にする必要はありません)。

そして、仕入の場合、代金の支払方法に『現金』『当座預金』『買掛金』『支払手形』などがあります。

後払いである『買掛金』『支払手形』は、期日に現金などで支払いを完了します。

つまり、商品売買の取引は、①商品の授受、②代金の支払方法(回収方法)の2つが同時に起こる取引です。

■為替手形の振り出し

為替手形の振り出しは、得意先への『売掛金』を使って、代金の支払い(仕入or買掛金)を行います。

得意先の売掛金は、過去の取引で計上されている残高です。為替手形の振り出しは、その残高を使って、仕入先の代金の支払いを代わりにしてもらうのです。

<仕入が出てくる場合>

例題:商品¥500を仕入れ、代金は売掛金のある得意先を名宛人として為替手形を振り出し、引き受けを得て仕入先に渡した。

①商品を仕入れたので、左に『仕入』と書く。

仕入500/

②為替手形を振り出したので、右に『売掛金』と書く。

仕入500/売掛金500

以上のようになります。

ちなみに、商品の仕入を行った場合の代金の支払方法が『売上』となることはありません。『売上』は商品を売った金額です。資産ではありませんので、支払方法として使うこともありません。

こちらで大丈夫でしょうか。

はじめまして。次回簿記3級を目指しており、為替手形でかなりつまづいており、ネット検索しているところこちらのHPにお邪魔させていただきました。

ごちゃごちゃになった為替手形を整理して考える事ができました。ありがとうございます。

1点どうしても理解できない問題がありましてご教授頂けませんでしょうか?

<問題>

仕入れ先A商店に対して、得意先B商店あての為替手形150000円を振出し、同店の引き受けを得て交付した。なお、当店はA商店に買掛金が250000円あり、B商店に売掛金150000円がある。

<回答>

買掛金150000 売掛金150000

こちらの回答がどうしても理解できません。。。

お忙しいところ大変恐縮ですがどうぞよろしくお願いいたします。

コメントありがとうございます。

為替手形、難しいですよね。

<解き方>

①「為替手形」を「振出し」たので、右に「売掛金」と書く。

/売掛金150,000

②今回は商品を仕入れていないので、買掛金の支払いとわかる。

左に「買掛金」と書く。

買掛金150,000/売掛金150,000

こちらで大丈夫でしょうか。

お忙しい中早々のご回答ありがとうございます。

なるほど!上記でご説明頂いている3パターンの考え方だけで回答すればいいということなんですね・・

問題の<なお、当店はA商店に買掛金が250000円あり、B商店に売掛金150000円がある。>

はあまり注視しなくてもよいということですかね?

こちらの文章で訳がわからなくなってしまいまして・・・(-“-)

毎日HPやアプリにお邪魔させて頂いて勉強させて頂いております。

本当に心強く助かっております!!!

どうもありがとうございました

その指示は、前提条件として、買掛金と売掛金が存在している事を表しています。

本問の通り、為替手形を振り出すことで、

①A商店への買掛金150,000円の支払いを当店の代わりにB商店にしてもらいます。これにより、買掛金が減少します。

②代わりに支払ってもらったので、その分B商店への売掛金150,000円を減らします。

つまり、為替手形を振り出す前提条件として買掛金と売掛金の残高がそれぞれ150,000円以上存在していないと、問題が成り立たない事になります。残高が150,000円以上存在していることを問題文で説明しています。

ただ、仕訳を書く場合は3パターンだけを考えると簡単に解くことができます。為替手形の問題は余計な情報は気にしなくて大丈夫です。

いつもブログとアプリをご利用くださり、ありがとうございます。また疑問点がありましたら、お聞きください♪

早々のご回答ありがとうございます

前提条件だという事で疑問点が大変よく理解できました!!

本当にありがとうございます。

また利用させていただきたいと思いますので

どうぞよろしくお願いいたします。

神様のような素晴らしいサイトです(^^)

これからも応援しております!!!

ありがとうございました。

ご理解頂けたようで良かったです。

また疑問点がありましたら、お聞きください♪

合格を応援しています!

簿記を通信教育で始めて、初めて頭が混乱した状態でした。これまでにもつまづいてきましたが、為替手形はとても難しくて…

検索したらこちらにたどり着き、頭を整理しながら役割などが頭に入ってきました。

まだスムーズにはできないかもしれないけど、その時はこちらをまた訪れたりして学ばせてもらおうと思っています^_^

パブロフ君も可愛いし手書き?のような絵でのご説明も私にはとても嬉しいものでした!

かっちりしたテキストの絵より温かくて好きです。

ありがとうございました☆

コメントありがとうございます♪

為替手形、難しいですよね。私も苦手です。

イラストは私の手書きです。素敵な感想を頂けて、とても嬉しいです。

わからないときには、質問してください♪

簿記の勉強を応援しています^^

こんばんは、いつも見てます。

一番上に

自分が「振り出した」

次の取引について仕訳しなさい。仕入先に対する買掛金¥600の支払のため、得意先得意先宛ての為替手形を振り出した。(得意先の引受済み)

(中略)

<解き方>

① 買掛金の支払い → 「買掛金」を左に書く。

② 『為替手形の振り出し』なので、右に支払方法「売掛金」を書く。

とありますが、②の為替手形の振出しなのに手形ではなく売掛金なのはなぜでしょうか?

コメントありがとうございます。

為替手形は、簡単にいうと他店に代わりに支払ってもらうための手形です。

今回の例では、買掛金の支払いを得意先に代わりに支払ってもらっています。その金額を売掛金からマイナスしているのです。

返信ありがとうございます。

ふーむ。

ってことは得意先にはあらかじめ、当店の売掛金があって

で、為替「手形」とついても相手が得意先なら優先的に売掛金で取引するってことでよろしいですか?