お待たせしました!

簿記2級の総仕上げ問題集が発売しました!!

日商簿記の試験では様々な形式の問題が出題されます。パブロフ流のテキストでは基本的な問題を収録していますが、変わった形式の問題や応用的な問題は収録されていません。

読者の方から「テキストを解き終わった後にもっと問題演習をしたい」という声を頂くことがありました。

また、「苦手分野だけ集中的に問題を解きたい」という要望を頂くこともありました。

このような読者の方の声に応えて、総仕上げ問題集を執筆いたしました。

模擬問題の更新

2016年、2017年の商業簿記の範囲改定に伴い、範囲改定に対応した模擬問題を翔泳社のホームページにアップしました。

・下記のリンクへ進む→追加情報をクリック

http://www.shoeisha.co.jp/book/detail/9784798138350

総仕上げ問題集の特徴

【特徴1】 講師や合格者の問題の解き方がわかる!

【特徴2】 過去問30回分を分析し、様々な形式の問題を収録!

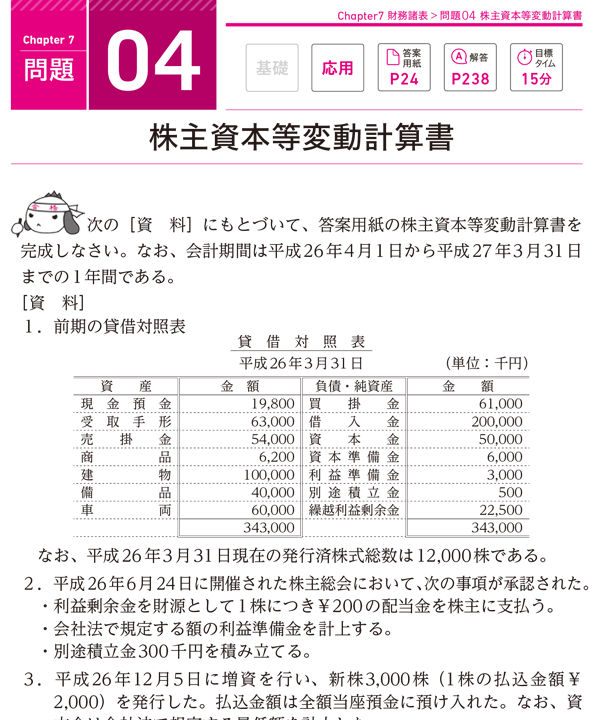

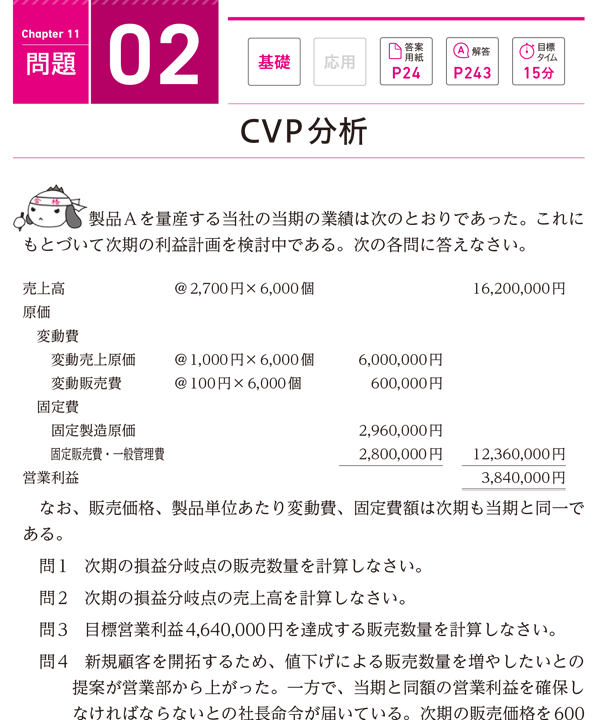

| 簿記の基本 | 本試験問題 基礎レベル |

本試験問題 応用レベル |

いろいろな 出題形式 |

|

| テキスト | ◎ | 〇 | - | - |

| 総仕上げ問題集 | - | ◎ | ◎ | ◎ |

【特徴3】 問題ごとに目標タイムが書いてあるので解くスピードの目安がわかる!

【特徴4】 模擬問題2回分が付いている。時間配分や解く順番、目標点数の解説が役立つ!

【特徴5】 論点(内容)一覧で苦手分野を集中的に解くことができる!

論点一覧(一部抜粋)

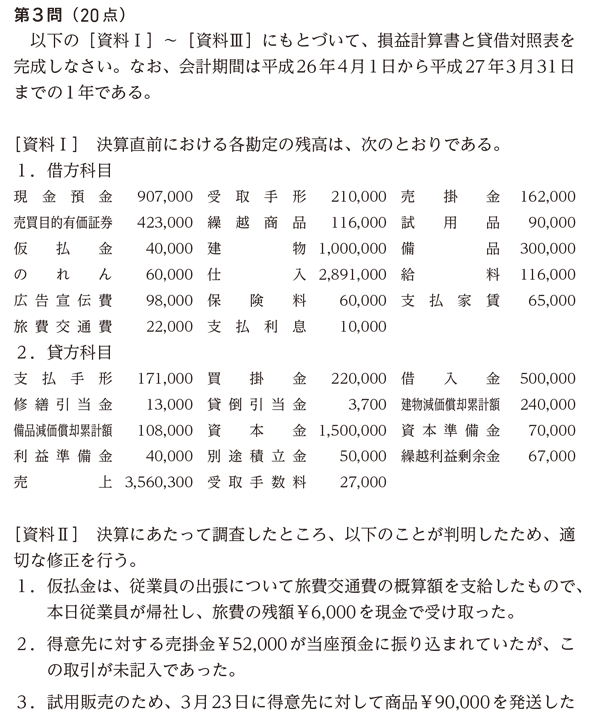

紙面サンプル(一部抜粋)

サンプル①

サンプル②

サンプル③

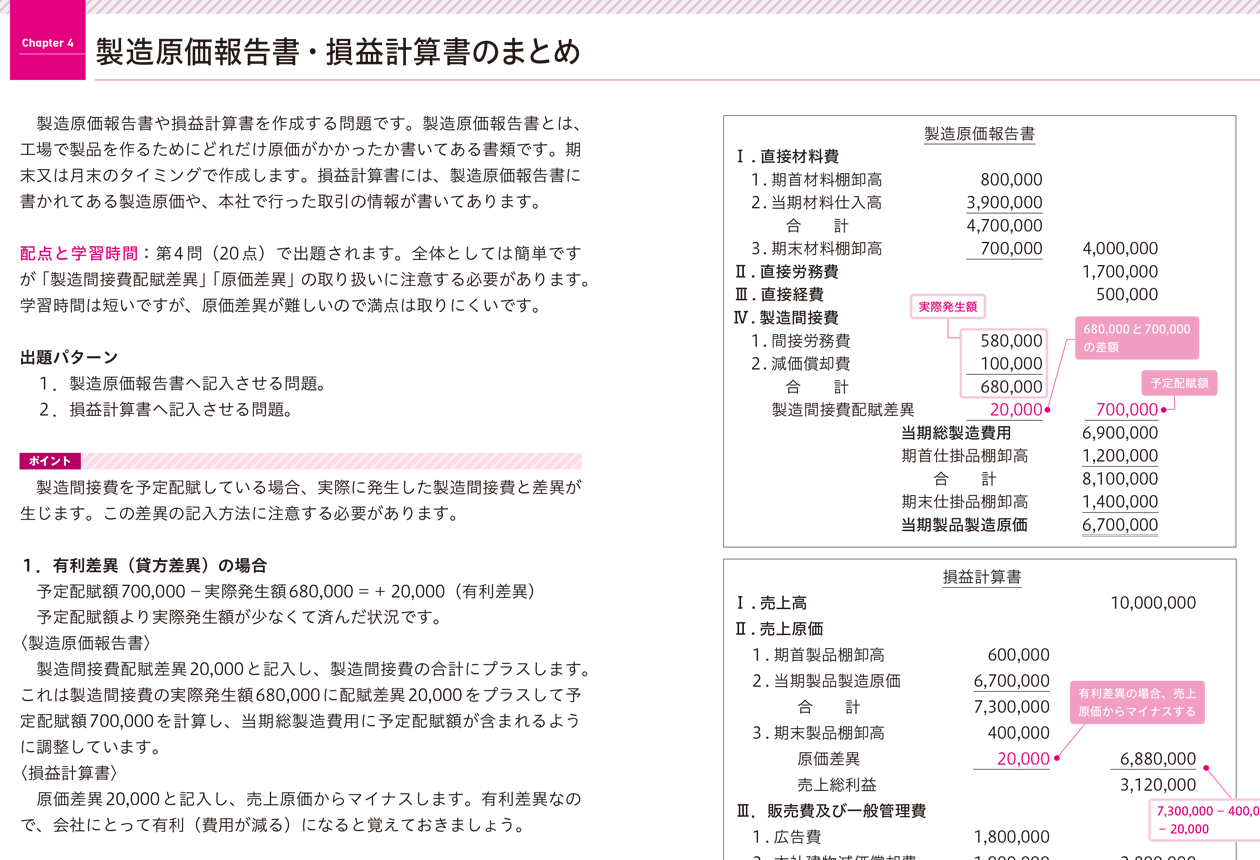

【工業簿記】

サンプル④

サンプル⑤

サンプル⑥

サンプル⑦

本書が簿記2級を受験される皆様のお役にたてましたら幸いです。

107 Comments

お返事をいただき、ありがとうございます。また、丁寧な説明をありがとうございます。

固定加工費と製造間接費の固定費を混同していたということですね。

固定と書いてあるので、製造間接費の固定費と同じで必ず発生するものを割ることに違和感をもっていたのですが、加工費の固定費なので、生産量に応じて増えたり減ったりするものだから、生産量で割るということでしょうか?

(言っている意味がわからなかったら、申し訳ありません…)

テキストで復習しながら問題集を一周し、少し分かってきたかなと思っていましたが、まだまだクリアになっていない部分があるようです…

返信頂いて、悩んでいる部分がなんとなくわかりました。

本問では、直接原価計算の損益計算書を作成するために、変動加工費と固定加工費を分けて資料が与えられています。

そもそも、全部原価計算の場合、「変動費と固定費に分ける」と考えませんので、材料費と加工費の2つだけを使って原価の計算をします。ですので、変動加工費と固定加工費に分かれていても、合計して「加工費」として考えて計算します。全部原価計算はCh1~10で学習した内容と同じと考えて大丈夫です。

P.235の内訳を見てみると参考になると思います。

悩んでいる部分を汲んでくださり、ありがとうございまます。

>直接原価計算の損益計算書を作成するために、変動加工費と固定加工費を分けて資料が与えられています。

おっしゃるとおり、直接原価計算のために与えられていたものが気になり、混乱していたようです…。納得しました。

丁寧に解説していただき、ありがとうございました。

解決したようで良かったです♪合格を応援しています!

問題に関しては、Q&Aページへとあるのを見逃し、こちらに書き込んでしまいました。大変失礼しました。

はじめまして。11月の試験に向けて勉強中です。お忙しい中と存じますが、質問をさせてください。

工業簿記総仕上げ問題集のCh11-7の加工費の予定配賦額について、お伺いしたいです。解答では、

(3,780,000(変動加工費予算)+468,000,0(固定加工費予算))÷1,800=4,700

4.700×1,728個=8,121,600

と考えるところを、自分では

3,780,000(変動加工費予算)÷1,800×1,800個+468,000,0(固定加工費予算)=8,460,000

と考えてしまい、間違えてしまいました。

予定配布率を出す際に固定費を割るというのがピンとこず、苦し紛れに予想生産量を使い、このような答えになってしまいました。

この辺り、どう理解すればよいのでしょうか?

アドバイスいただけましたら、幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

まずは定義を確認するのがオススメです。わかりやすいように、加工費を製造間接費として説明しています。

◆予定配賦額

予定配賦は、月末・年末に製造間接費から仕掛品へ振り替えるときの話です。予定配賦額は次のように計算します。

予定配賦率×実際操業度(生産量または作業時間)=予定配賦額

※操業度は本問では生産量です。個別原価計算や標準原価計算で学習するのは、操業度が作業時間の場合が多いですが、直接原価計算の場合は操業度を生産量とする場合が多いです。

◆予定配賦率

予定配賦率は、年間の製造間接費の予算額から1個当たり(または1作業時間当たり)どれくらいの金額がかかるのかを計算します。つまり、当期が始まる前に予算段階で計算します。

年間予算額÷基準操業度(生産量または作業時間)=予定配賦率

以上のように、予定配賦額と予定配賦率が決まっています。製造間接費の固定費の予算額は出てきません。

予定配賦の話か、製造間接費の原価差異の話か、ごちゃごちゃになっていると思いますので、一度整理して理解しておきましょう。

【参考】予算の種類

予算には固定予算(テキストP.094)、変動予算(P.100)の2種類があります。変動予算の場合、予算を変動費と固定費に分けます。予算の種類や変動費と固定費に分ける必要があるのは、製造間接費の原価差異分析を行う場合です。本問は製造間接費の原価差異を計算しませんので、こちらの考え方が出てくることはありません。

なお、にぼしさんが計算しているのは、変動予算で予算差異を計算する際に使用する「予算許容額」を求める計算式です。

3,780,000(変動加工費予算)÷1,800×1,800個+468,000,0(固定加工費予算)=8,460,000

こんにちは。

11月の2級の試験に向けて、商業簿記総仕上げ問題集で勉強しているものです。

その中で、Chapter6問題5(p208)の財務諸表(製造業)について、解説では製品保証引当金繰入が営業外費用となっているのですが、販売費及び一般管理費ではないのでしょうか?

損益計算書の表示区分において、販売費及び一般管理費になるものだと思っていて、いろいろ調べてみるとそのように書いてあるものが多く、私の勘違いかもしれませんが、疑問に思っています。

お忙しいところ恐れ入りますが、どうか解説をよろしくお願いします。

総仕上げ問題集をお使いくださり、ありがとうございます。

おっしゃるとおり、基本的には製品保証引当金繰入は販売費及び一般管理費に区分される勘定科目です。

しかし、本問では「製品保証引当金戻入については、製品保証引当金繰入と相殺し、それを超えた額については、営業外収益の区分に計上する」と指示がありますので、製品保証引当金繰入については、問題文の指示に従い同一区分を使っております。どちらにしろ相殺消去しますので、解答には関係ございませんので、販売費及び一般管理費として仕訳を書いても問題ありません。

返信ありがとうございます。

きちんと問題文の指示を理解しておらず、大変失礼しました。なるほど、そういうことだったのですね!

ずっとモヤモヤしていたのですが、やっとスッキリしました。

ありがとうございました!

試験が近づいてくるにつれて、焦りが出てきて不安になりますが頑張ります。

本当にありがとうございました。

解決したようで良かったです♪

テキストや会計実務と違ったとしても、試験では問題文に指示に従うことが重要です。試験委員の総評で「指示を読まない受験生が多い」とコメントがございましたので、ご留意ください。

11月の試験合格を応援しています!

はじめまして!

工業簿記総仕上げ問題集の、Chapter1の01ですが…

仕掛品の金額を出す際に、

予定単価の方を使うのは何故ですか??

(私は実際単価の方で、仕掛品の金額を出してしまっていました)

宜しくお願いいたします…!

コメントありがとうございます。

問題文の1行目に「買入部品の消費単価に予定単価を利用している」と指示があるため、予定単価を使います。

どちらを使うのかは、問題文に書いてありますので、読み飛ばさないよう注意しましょう。

お忙しい中失礼します。

商業簿記の方の問題集Chapter 3の問題3(p.117)ですが、総勘定元帳の貸方が「4月24日 諸口 5,500,000」となるのはなぜでしょうか?

4月24日の仕分けは

現金 5,994,000 / 売掛金 6,000,000

売上割引 6000/

なので、「4月24日 諸口 6,000,000」と思ってしまいました。諸口のマイナス500,000は、一体どっから出せば良いのかが分からなくて困っています。どうかご回答よろしくお願いします。

コメントありがとうございます。

該当部分については誤植でして、大変申し訳ございませんでした。下記の正誤表を確認して頂けますと幸いです。よろしくお願いいたします。

https://www.shoeisha.co.jp/book/detail/9784798149745

こんばんは。いつもお世話になっております。無事147回の簿記三級を合格致しました。今年の6月に二級合格を目指し、先生のテキスト、総仕上げ問題集を活用させていただいていております。

この度繰り返し問題を解くため、工業簿記総仕上げ問題集の答案用紙をダウンロードさせていただいたのですが、

・PDFファイル答案用紙の7ページ目 chapter2問題3

各勘定の解答欄

・PDFファイル答案用紙の9ページ目chapter3問題2

(3)製造間接費の予算差異と操業度差異の解答欄

が記載されておりませんでした。

総仕上げ問題集の別冊回答用紙の方には記入欄があったのですが、おてすきの際に確認して頂けますでしょうか。既出でしたらすみません。また対応済みの場合は誘導していただけると助かります。

また、併せて工業簿記のテキストについても一点お願いがございます。

特典の実践問題ですが6回分がzipファイルで纏められており、当方パソコンを所持しておらず解凍が出来ない状態です。PDF形式のままであれば総仕上げ問題集の答案用紙と同様ダウンロードが出来ますので、1回分毎に分けてアップして頂けないでしょうか?ご検討よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

間違って【初版の答案用紙】を使っていると思いますので、下記の総仕上げ問題集の【第2版の答案用紙】をダウンロードを使用して頂けますと幸いです。

第2版の答案用紙の右下には「日商簿記 2級(工業簿記 第2版)」と印字してあります。

https://www.shoeisha.co.jp/book/detail/9784798152295

なお、WEBで検索すると古い書籍のダウンロードページが表示される恐れがございまして、書籍のP.004の左下のアドレスを入力するのが安心です。

zipファイルですが、スマートフォンをお使いでしたら下記の方法を試して頂いてもよろしいでしょうか。

◆Androidのzip解凍方法

http://trendy.nikkeibp.co.jp/article/column/20140424/1056906/

◆iPhoneのzip解凍方法

http://mjdsk.jp/2137

早速の返答有り難うございます。

恥ずかしながらおっしゃる通り初版の方を利用しておりました。一通り解き終えた後、次はそちらを利用させていただこうと思います。

またZIPファイルですが、お教え頂いた方法で解決出来ました。お手数お掛けし申し訳ございませんでした。

いずれ二級合格のお知らせが出来るよう、コツコツ勉強をしていきたいと思います。お忙しい中ありがとうございました。

解決したようでよかったです。簿記2級の合格を応援しています!

お世話になっております。工業簿記問題集の270ページ「損益計算書と理論」についてお聞きしたいです。

直接原価計算は、原価を変動費と固定費に分けて考えるということは理解出来たのですが、解説の製品勘定の売上原価や生産の部分が、変動費だけの金額になっているのが何故なのかわかりません。

また、下に分けて書いてある固定費が、固定製造原価だけなのも理解ができません。販売費及び一般管理費も固定費となり、直接原価計算ではこれらを合わせた7,800,000も原価になる(上の製品勘定に一緒に入る)と思っていたのですが、根本的に間違っているのでしょうか。

お忙しい中恐れ入ります。よろしくお願い致します。

総仕上げ問題集をお使いくださり、ありがとうございます。

直接原価計算の損益計算書は、形式や利益の表記が違います。

売上高、変動売上原価、変動販売という順番で表記し、変動製造マージン、貢献利益を計算します。

損益計算書の表記に合わせて考えてみるとわかりやすいと思います。

一度テキストP.352の直接原価計算の損益計算書を復習しておきましょう。

いつもお世話になってます!

へんな質問です。

2級工業簿記総仕上げ問題集 第2版 P146 の材料の追加投入(平均的に投入)

の仕損処分価格 6000 円を原料Xの完成品だけに負担させるのはなぜなんでしょうか?

終点で仕損じが発生している点では平均的に投入される原料Yも含まれていると思います。

つまり按分して負担させるという事のほうがスッキリします。

解き方がわからないという事ではなく考え方の話になってしまって申し訳ありませんが

こうゆうもんだ的な見解があれば教えてください。

コメントありがとうございます。

簿記2級では、仕損の処理の度外視法という方法のみを学習します(テキストP219参照)。ですので、厳密に案分計算することはありません。

わかりにくいようでしたら、下記のように一度完成品原価を集計して、最後に処分価額を差し引いて計算されるとよいかと思います。

完成品(3,720,000円-600,000円)+(2,280,000円-200,000円)+(883,500円-77,500円)-処分価額6,000円=6,000,000円

なお、正常仕損費というのは、仕損品100kgにかかった費用という意味でして、6,000円を表しているわけではありません。簿記1級の範囲ですが、正常仕損費を非度外視法で計算すると下記の通りになります。

X原料 3,720,000円÷3,100kg×100kg=120,000円

加工費 2,280,000円÷2,850kg×100kg=80,000円

Y原料 883,500円÷2,850kg×100kg=31,000円

正常仕損費 120,000円+80,000円+31,000円-6,000円=225,000円

本問(度外視法)では、完成品を2,500kg+100kgで計算することで、正常仕損費を負担していることになります。

この考え方につきましては、テキストP223、P226の下の方に書いてありますので、合わせて復習してみてください。テキストで基本を確認することが大切です。

ご回答ありがとうございました。

度外視法の意味がようやくわかりました。

#総仕上げ問題集のP134にもそう解説されてました

#すいません

解決したようでよかったです♪

お世話になっております!

2017/11/19試験に向けて猛勉強中です!

簿記2級商業簿記総仕上げ問題集 第1版 Ch7-01(4)(5)

についてご質問です!助けてください!

こちらの問題を一度説いたところ、実際の直接作業時間で、計算をして間違えてしまいました。

予定直接作業時間、実際に発生した直接作業時間、どちらを使えばいいのか分からなくなってしまいます(泣)

どのように判断したら良いでしょうか?

間違えました!!!すみません!!!

簿記2級工業簿記総仕上げ問題集 第1版 Ch2-04

(4)製造間接費No.11に対する製造間接費配賦額

(5)製造間接費No.13に対する製造間接費配賦額

についてご質問です!

よろしくお願いします!

総仕上げ問題集をお使いくださり、ありがとうございます。

どのタイミングで何を計算しているのか、流れを確認しましょう。

①予算を立てる段階(当期が始まる前)で、予定配賦率を計算する

→資料1、2、3、4は予算の話で、予定配賦率を計算するために使う。

②当期が始まり、当月の作業が終わった段階で、製造間接費の配賦額を計算する

→資料5は当月に発生した実際の作業時間で、配賦額を計算するために使う。

つまり、「配賦率」を計算するのか、「配賦額」を計算するのか、が違います。

予定配賦率を計算する場合、予定作業時間を使います。当期が始まる前に計算するからです。

配賦額を計算する場合、実際作業時間を使います(テキストCH05-03予定配賦額の計算を確認しましょう)。当期が始まって、実際に当月どれだけかかったのか、集計した後に計算するからです。

タイミングが違うので、流れを意識して解くことで間違えなくなります。

こんにちは。

総仕上げ問題集の解答用紙をダウンロードして使用しているのですが、Ch7の用紙が一部間違っているようです。

問題集に付属していたものは合っていたと思います。

ご確認いただき、可能であれば修正いただけないでしょうか。

コメントありがとうございます。

商業簿記、工業簿記で確認したのですが間違っている部分がわかりませんでしたので、どの部分か詳しく教えて頂きましてもよろしいでしょうか。よろしくお願いいたします。

コメント例:簿記2級商業簿記総仕上げ問題集第2版第1版 Ch7-01 答案用紙P.22

すみません、Ch6でした。

問題1が解答用紙では2となっており、その後ひとつずつずれて問題4の解答用紙が無いようです。

最新のファイルを見たのですが、確認できませんでした。

もしかしたら、修正されたのかもしれませんので、下記のアドレスから再度ダウンロードして頂けますと幸いです。

https://www.shoeisha.co.jp/book/detail/9784798149745

ファイル名 2Qshogyou-soshiage_toanyoushi2-ver2.pdf

あと

日照簿記2級総仕上げ問題集第2版 商業簿記のChapter7-01で

残高試算表に単位が書いていませんが、本試験もこのように省略して、それを省略されてものとして読み解く必要があるのでしょうか?

本試験では単位が書いてありますので、ご安心ください。

本問では答案用紙の勘定科目の金額が記入済みですので、そちらを見て判断して頂けますと幸いです。

はい、本試験で見落とさないよう気をつけます。

テキストでお世話になっております。

日照簿記2級総仕上げ問題集第2版 商業簿記のChapter6-05で

売上原価から期末製品を引かなくてもいいんでしょうか?

総仕上げ問題集をお使いくださり、ありがとうございます。

製造業の財務諸表の問題は、工業簿記で学習した仕訳を中心に解答することになります。

商業簿記の商品(三分法)と違い、製造業の製品は期首製品と期末製品の振り替え(いわゆる、しーくりくりしー)を行いません。

P205の仕訳の製品の完成品、製品の売上原価で仕訳を行い、最終的にはP209の製品勘定のようになり、製品の残高が期末の金額になります。

なお、本問は来年6月試験から出題される内容ですので、11月の試験では解く必要はございませんのでご留意ください。

回答ありがとうございます。

財務諸表が苦手な上に、工業簿記を掛け合わせるとかつらいので、11月に受かれるようにがんばります。

解決したようでよかったです。勉強頑張ってください♪

お世話になっております。

2級の勉強中で、パブロフ流 工業簿記 総仕上げ問題集を使わせて頂いております。

最近になって、この工簿の総仕上げ問題集の第2版が発売されていた事を知りました。

内容の違いや、次回、11月に行われる第147回を受験する場合、

今から第2版を使った方がよいか、初版のままでも十分か、アドバイスを頂ければ幸いです。

総仕上げ問題集をお使いくださり、ありがとうございます。

日商簿記2級は範囲の改定がありまして、模擬問題の商業簿記が初版は古いままになっております。第2版は最新の試験範囲に対応しています。

工業簿記については、第2版で最新の試験傾向を反映させた問題になっておりますので、より本試験に役立つように改定を行っています。

ただ、工業簿記については大きな範囲の変更はございませんので、初版で学習されても大丈夫だと思います。不安でしたら、第2版に買い替えて勉強した方が安心です。

お早いお返事をありがとうございました。

工簿の総仕上げ問題集でも模擬問題は商簿の問題が含まれているため、それを最新の範囲に訂正されているのが第2版ということなのですね!

疑問が解けて安心しました。

商簿の総仕上げ問題集を購入予定なので、工簿の方はこのまま初版で勉強させていただこうと思います。

解決したようでよかったです。合格目指して頑張りましょう!

お世話になってります。6月の受験に向けて「日商2級 総仕上げ問題集 第2版 商業簿記」にて勉強させていただいております。

Chanpter 6、財務諸表 問題01にて質問があります。

借入金の処理についてなのですが、平成30年3月31日での決算整理で、長期借入金に\1,000,000(返済期日 平成33年1月31日)がまるっと振り替えられていたのですが、これは月割計算する必要はないのでしょうか?

改めて考えてみると月割計算するとの表記がないので、もしかしたらしないのかも…と思いましたが、月割計算をするものだと思って、うんうん考えてしまっておりました。

初歩的な質問で恐れ入りますが、お答えいただけると嬉しいです。

総仕上げ問題集をお使いくださりありがとうございます。

借入金は¥1,000,000を返済期日に一括で支払います。期末日に1年超の借入金は全額¥1,000,000ですので、すべて長期借入金となります。

仮に「¥1,000,000を毎月分割して支払う」と問題文に明記されている場合は、月割りして、短期借入金と長期借入金に分けて振り替える必要がありますが、基本的には一括払いと考えて頂ければ大丈夫です。

いつもお世話になっております。6月の試験に向けて総仕上げ問題集を購入させて頂きました!

初歩的な質問で大変凝縮なのですが、P24の問題で、⑤の間接経費はなぜ現金預金勘定になるのでしょうか。小切手を振り出したとあるので当座預金ではと思ってしまったのですが、理由を教えて頂けないでしょうか。。

小さいことでモヤモヤとしてしまって…よろしくお願い致します。

総仕上げ問題集をお使い頂きありがとうございます。

現金、当座預金、普通預金などをまとめた勘定科目として「現金預金」を使うことがあります(商業簿記テキストP.332貸借対照表の参照)。

今回の問題では、答案用紙の製造間接費勘定に最初から勘定科目が記入されていますので、現金預金を使っていると判断できます。

ご回答頂きありがとうございます!大変クリアになりました。商業簿記をまだ勉強しておらず、知識不足で申し訳ありませんでした。また質問してしまうかもしれないのですが、その際もどうぞよろしくお願い致します。

解決したようで良かったです。またわからないときはお聞きください♪

いつもお世話になっています。

簿記教科書 パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集の差し替え版をダウンロードしました。

1回目の第3問の解答(pdfの13p)について質問です。

試算表の修正記入欄と損益計算書欄の棚卸減耗損と商品評価損の数値が逆に思うのですがどうでしょうか?

コメントありがとうございます。

工業簿記の総仕上げ問題の差し替えにつきまして、該当部分は誤植でした。ご迷惑をおかけいたしました。ご指摘ありがとうございました。こちらから出版社に伝えておきます。

お久しぶりです。

総仕上げ問題集の模擬問題、新しくなっていましたね。

とても、うれしいです♪

これから、数週間ですが、がんばります。

2月合格を応援しています!合格目指して、勉強頑張りましょう♪

はじめまして。

工業簿記総仕上げ問題集について質問させてください。chapter10 問題03の製造間接費の差異分析なんですが、固定費率の1000円が導きだせません。

問題文には

固定費2,045,000円÷固定費率1000円で計算しましょう

と記述してあります。

お願いいたします。

解説の見落としでした。すみません。

解決したようでよかったです♪

全部原価計算の売上原価を求める質問なのですが、Ch11-5,P252の解説では売上原価は当期製品生産量をかけているのに対し、Ch11-6,P252の解説では当期製品販売量をかけているのですが、両者の違いがよくわかりません。

総仕上げ問題集をお使いくださり、ありがとうございます。

売上原価ですので、当期製品販売量で計算するのが正しいです。わかりにくくなってしまい、申し訳ございませんでした。

参考 BOX図

http://pboki.com/2kogyo/2kogyoqa/2kogyoqa.html#q06

パブロフくん、お世話になっています。

アプリ(商業、工業、3級も)とこの本を使わせて頂いています。

工業のアプリのパブロフくんが成長しないのが残念です(商業はそれが楽しみで(^^))

さて、本社工場会計の説明文のページの

④工場で製品2000円が完成し、直ちに本社へ送った。

の工場側の仕訳は、貸方 製品 ではないのでしょうか?

私の感覚だと

製品/仕掛品

本社/製品

という流れでは?と思ってました。

もし仕掛品が正しいとしたら理由を教えてください。

よろしくお願いします。

自分の質問に追記します。

これは、工場の仕訳に 製品 勘定がないことが前提なんですね。

仕掛品のまま出すのは気持ち悪い感じですが、製品が本社にしかなかったら、しかたないのですね(自己解決しました、すみません)

別の点で質問です。

2級工業総仕上げ P161

正常仕損は、工程の終点で発生しており の場合、なぜ第二工程の終点とは考えないのでしょうか?

教えてください。よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

質問については下記の通りです。

◆本社工場会計について

問題文に「ただちに本社へ送った」と指示がありますので、製品勘定を通さずに、次の仕訳になります。

本社2,000/仕掛品2,000

もし問題文が「工場で製品2,000円が完成した」であるなら、次の仕訳になります。

製品2,000/仕掛品2,000

もし問題文が「製品2,000円を工場から本社へ送った」であるなら、次の仕訳になります。

本社2,000円/製品2,000

今回は「工場で製品2,000 円が完成し、ただちに本社へ送った」と書いてありますので、上記の2つの仕訳を合算して書く必要があるのです。

本社2,000/仕掛品2,000

簿記3級で学習した「100円の商品を売り上げ、小切手を受け取って、ただちに当座預金に預けた」という文章と同じです。

当座預金100/売上100

これが正しい仕訳で、現金勘定を通さずに仕訳を書きます。次のように仕訳をしません。

現金100/売上100

当座預金100/現金100

◆工程別の減損発生について

資料1の当月生産データに正常減損と書いてあるのは、第1工程です。ですので、第1工程の終点で発生することがわかります。資料に書いてありますので、こちらにもとづいて判断することになります。

とても詳しくありがとうございました。よく理解できました。

問題文をきちんと読むように気をつけようと思います。

もう一つ質問させてください。

総仕上げ P43 2-2 直接工の賃率差異を計上した

の選択肢は、賃率差異がないから、原価差異を用いる、ということなのだと思いますが、予算差異を選んでしまうと間違いですよね?

予算差異は製造間接費の時のみ、という決まりがありますか?

賃金の予算を立てた、その違いという言い方もできるな、と思ったのでお聞きしました。

今度初めて2級を受けるので、こういうパターンが普通にあるのか、というのも知らないのです。

ヘンな質問でしたらすみません。

(まだ過去問を見る余裕がないのです)

よろしくお願いします。

材料費、労務費、製造間接費で原価差異の名称は違います。

すべてを総称して「原価差異」「差異」ということはありますが、賃率差異を予算差異と呼ぶことはありません。テキストで説明している通り覚えておけば、大丈夫ですのでご安心ください。

総仕上げ問題集でわからなくなったら、テキストに戻って確認すると理解が深まりますよ。テキストは体系的に学習できるように作成していますので。

初めての受験なので不安でしたが、少し安心しました。

最近はいろいろ以前にはない形式で問題が出ると聞いたので、確認したかったのです。

回答してくださってありがとうございました。よくわかりました!

解決したようでよかったです。

商業簿記は新しい問題が出題されていますが、工業簿記はパターンが決まっていますので、細かい用語の違いは気にせず、全体の流れ(発生した費用が各勘定を振り替え、最終的に仕掛品や製品へ振り替える流れ)を意識して学習するのがオススメです。またわからないときはお聞きください♪

こんにちは

どうしてもわからないところがあるのでおしえてほしんですが

パブロフ流みんな合格日商簿記2級のダウンロードする

実践問題2016 1 の第3問の建物の取得原価の求め方で

0.45という数字はどこからだせばよいのでしょうか?

すみませんよろしくお願いします

コメントありがとうございます。

3.減価償却の下書きに書いてあります。下記の通りです。

取得原価をaをして、帳簿価額16,500,000から求める

①期首の累計額相当額 a×0.9÷30年×15年=0.45a

ここで、a×0.9というのは(取得原価a-残存価額a×10%)を計算した結果です。つまり、次のような計算式です。

(取得原価a-残存価額a×10%)÷耐用年数30年×15年=0.45a

初めまして、工業簿記総仕上げ問題集の

chapter11の05について質問させてください。

全部原価計算による損益計算書をつくる問題で

P252の解説 ステップ1で

配賦差異を求める所ですが

原料費を予定配賦するという問題も

出ることはありますか?

製造原価の原料費と加工費を一緒に計算

してしまい不正解だったのですが

問題文の5.その他・・・・・加工費を生産量にもとづいて予定配賦し・・という箇所が

加工費のみが差異分析で問われていて、原料費は除外して

計算するんだなと考えればよかったのでしょうか

この問の箇所の考え方を教えて頂けたら

有難いです。

総仕上げ問題集をお使いくださりありがとうございます。

簿記の試験では「問題文の指示に従うこと」が一番重要です。誰が読んでも客観的に判断できるように問題文で必要な指示を書く必要があり、その指示に従って答えを導きます。

本問では「加工費を生産量にもとづいて予定配賦し、すべての配賦差異を当期の売上原価に賦課している。」と書いてありますので、この問題文のに従って解きます。工業簿記に限らず簿記の問題では問題文に指示がない場合、実際原価を使うことになります(予定単価や予算が書いてないと予定原価で計算することは不可能です)。

■原料費を予定配賦する問題

原料費を「予定消費価格」で計算する場合は、「直接原価計算と全部原価計算の比較」を問われる場合(CH11-5のタイプ)では出てきません。原料費は変動費ですから、直接原価計算も全部原価計算も同じ処理を行うため、比較しても同じになるためです。一方、加工費には変動費と固定費の両方がありますので、直接原価計算と全部原価計算の比較問題では、加工費(固定費)の計算の違いを比較する問題が出題されます。

問題文の指示をよく読む、特に予定配賦は気をつけて読むくせをつけなければいけないですね。教えて頂き有難うございました。

11月の試験に向けて頑張りましょう♪

こんばんわ

初めまして。

わかりやすい動画のアップありがとうございます!

工業簿記総仕上げ問題集で質問です。

ch01の問題01です。

勘定元帳への記入で、

消費以外は実際価格を用いるのは何故なんでしょう。差異を分析するためでしょうか。

パーシャルプランということなんでしょうか?

毎回 勘定記入は予定と実際とどちらを書いていいのかわからなくなります。

予定と実際 工業簿記の要なのでご説明よろしくお願いします。

総仕上げ問題集をお使い頂きありがとうございます。

商業簿記もそうですが、工業簿記も実際に発生した金額に基づいて仕訳を書き、帳簿に記帳します。原価差異が発生しないのが原則となります。

問題文に「予定価格」「予定賃率」「予定配賦」と具体的に指示がある場合に限り、予定価格を使って「仕掛品」勘定に振り替えます。具体的には仕掛品に振り替えるタイミングで予定を使います。

まとめ 基本的には実際を使う。問題文で指示があれば予定を使う。

テキスト第2版をお持ちでしたら、CH02~06を復習されると理解が深まると思います。

■標準原価計算

標準原価計算は、まったく考え方が違いますので、実際原価計算(個別原価計算や総合原価計算のこと)と同じように考えないようにしましょう。

標準原価計算の記帳方法として、パーシャルプランとシングルプランがあります。問題文にどちらを使っているのか必ず指示がありますので、指示を確認して書くようにすれば大丈夫です。

ご説明ありがとうございます!そうですね。問題文をよく読み解くのは大事ですよね!頑張ります。

お世話になります。

11月の試験に向けて工業簿記の勉強を始めました。

工業簿記総仕上げ問題集で質問させてください。

Ch1問題01の材料消費価格差異を求める部分で、

「予定単価での金額」と「実際単価での金額」の差額が

材料消費価格差異になることは理解できます。

この差額の求め方ですが、私は「予定-実際」で差額は

△40,000円となり、借方にくるのではないかと思ってしまいました。

解答用紙を見れば貸方にくるのは一目瞭然ですが、どうも釈然としません。

Ch1問題02も同様です。

どこかで勘違いしていると思いますので、教えて頂けるとうれしいです。

よろしくお願いします。

工業簿記の総仕上げ問題集をお使いくださり、ありがとうございます。

下記のどちらかが、原因だと思いますので、一度確認してみましょう。

①原価差異の覚え方を間違えている。

②勘定記入の方法を間違えている。

<計算>

材料A 予定972,000-実際960,000=△12,000

材料B 予定672,000-実際700,000=△28,000

合計 △40,000(不利差異・借方差異)

<仕訳>

材料消費価格差異40,000/材料40,000

↑

原価差異がマイナス(不利差異・借方差異)の場合は、仕訳の借方に差異を記入する。

本問は「材料勘定」を記入する問題なので、材料勘定の貸方に記入する。これがわからない場合、簿記3級の総勘定元帳の記入を復習しましょう。

まずは、仕訳を書く習慣をつけると間違えにくいと思います。こちらで大丈夫でしょうか。

返信、ありがとうございます!

本問は「材料勘定」を記入する問題ですね。

完全に見落としていました。

ありがとうございました。

ご理解頂けたようで良かったです♪

原価差異の問題はたくさん解いていくうちに慣れていきますので、コツコツ頑張りましょう!

はじめて投稿させて頂きます。

工業簿記簿記問題集の問題用紙のダウンロードができないのですが、問題集に記載されたアドレスを入力したのですが。

問題集をお使い頂きありがとうございます。

こちらのアドレスから、試して頂けますと幸いです。

http://www.shoeisha.co.jp/book/download/9784798138350/detail

よろしくお願い致します。

お世話になります。

動画解説等とても参考になります。

質問がありまして・・・。

総仕上げ問題集 工業簿記ch3の問題01を解きまして理解できました。

たまたま他の問題集に似た問題が出てたので同じように解いたのですが間違えてまして、前月発生した分は当月発生分に含まれているので差し引くと書いてありました。このような計算はあるのでしょうか。

ch3問題1で言いますとNo.0303の3/21〜3/31の直接材料費63,000円は4/1〜4/23の191,000円の中に含まれているから4月分は191,000ー63,000=128,000にするとのことです。

問題の資料が「前月末時点の原価計算表」と「当月末時点の原価計算表」と2つに分かれてました。このように資料が分かれていたら当月には含まれているから差し引くとのことでしょうか?

過去問30回分を分析されて問題集を作られたのでもしご存知であれば教えて頂けたらと思います。よろしくお願いします。

コメントありがとうございます。

問題を見ていませんので、推論になってしまう点がございますがご了承ください。

原価計算表(原価計算票)は、原価の内訳が書いてあるだけですから、通常、材料などの消費分(前月・当月も含む)が合計して表示されます。原価計算表は、仕掛品、製品、売上原価に分けるために使いますので、合計額が必要なのです。そこで、次のように解くことがオススメです。

<簡単な解き方>

①原価計算表が与えられた問題について、仕掛品勘定は、まず月初仕掛品、月末仕掛品、当月完成品を記入する。

②次に仕掛品勘定の材料費、労務費、経費、製造間接費を記入する。仕掛品勘定の貸借に差額があれば、②の計算が間違っているので確認する。

個別原価計算の原価計算表の問題は、下記の2パターンの出題があります。

<2つのパターン>

◆「前月末時点の原価計算表」と「当月末時点の原価計算表」と2つが与えられる場合

過去問117回第4問の形式です。解き方は上記<簡単な解き方>に書いたとおりですが、初めて見る場合、どのように判断すればいいのか説明します。悩んだときは次のように考えて、判断しましょう。

①前月と当月に同じ製造指図書番号の製品を見つけます。そして、前月が完成日、当月が引渡日の製品に絞ります。例として#201とします。

②#201の原価計算表を見てみると、前月と当月の合計額が一致しています。#201は完成していますので、当月に追加投入した材料費などは、0のはずです。このことから、原価計算表に書いてある材料費などは、前月消費分と当月消費分がわかれていないことが判断できます。

③前月分と当月分に分かれていないので、(当月末の原価計算表の材料費ー前月末の原価計算表の材料費)=当月消費した材料費と計算することがわかります。

◆1つの原価計算表に、内訳が書いてある場合

Ch3-1の形式で、こちらは127回第4問の形式です。過去問117回(2つの原価計算表)でわかりにくかったので、127回で問題文の資料をわかりやすくしたのだと思います。こちらも<簡単な解き方>で解けば大丈夫です。

以上となります。こちらで大丈夫でしょうか。

返信、ありがとうございます!

問題文をきちんと書いてなくて申し訳ありません。

しかし、例とされた#201の説明で理解できました。確かに前月と当月の金額が一致してました。こちらの形式ですと、さらに計算が必要なのでch3-1の形式で出てほしいです・・・。

あと、少しですが、頑張ります。

ありがとうございました。

ご理解いただけたようでよかったです。

試験合格を応援しています!

質問です

商業簿記Ch8の問題4についてです

p281の支店の損益勘定についてですが本店より仕入れで212400+1800となっていますが、未達事項以外の、例えば期末商品に含まれる本店仕入れなどは残高試算表に入っているということであってるのでしょうか

いまいち残高試算表の中身が掴めずにいます。

また、p283のステップ5で売上原価を計算する際に、仕入額は残高試算表のものを使いますが、本店や支店の損益勘定でない理由はなんでしょうか

本支店会計が苦手で初歩のことだとは思いますが質問させていただきました。

質問にお答えします。

まず(1)と(2)は手続きが違います。問題集P.242とP.243の流れを比べてみてください。

(1)本店の損益勘定の問題

(2)本支店合併損益計算書の問題

>p281の支店の損益勘定についてですが本店より仕入れで212400+1800となっていますが、未達事項以外の、例えば期末商品に含まれる本店仕入れなどは残高試算表に入っているということであってるのでしょうか

未達事項以外の当期の仕入高はすべて「本店より仕入」に入っています。

>p283のステップ5で売上原価を計算する際に、仕入額は残高試算表のものを使いますが、本店や支店の損益勘定でない理由はなんでしょうか

本店や支店の損益勘定で計算した売上原価には、内部利益が含まれています。ですから、そのまま利用することはできません。(P.242とP.243参照)

こちらで大丈夫でしょうか。

お世話になっております。

総仕上げ問題集 工業簿記のCh11

問題4にて

問2で製造間接費総額を計算する際に、直接工賃金ははいっていませんが、この場合直接工賃金の中の製造間接費になる部分(関節作業、手待ち時間など)は気にしなくて良いのでしょうか?

条件が書いてない=原則的な扱いで考えます。

本問は問題文に詳細な指示がありせんので、そのまま解けば良いことになります。

問題文に「直接工賃金のうち、直接作業時間はxx時間、手待ち時間はxxx時間、間接作業時間はxxx時間」など、詳細な指示があれば、指示に従います。逆に言うと、このような指示がない限り、直接工賃金を分けることができませんので、すべて直接労務費となります。

お世話になっております。11月の試験は散々でした…2月頑張りたいと思います。

さて、質問なんですが工業簿記chapter3-04-5について

間接労務費の900h分は製造指図書に振り分けなくても良いのですか?割り切れずに解答を見たら特に言及していなかったので…。お手数ですが解説お願いします。

質問、ありがとうございます。

間接労務費は製造間接費になります。

製造間接費は、各製造指図書に分けることができないので、①製造間接費として一度集計し、②最終的に製造指図書に配賦します。

この①②の流れを本問に当てはめると、次のようになります。

①資料3.では、賃金を直接労務費(仕掛品)と間接労務費(製造間接費)に分けています。

②資料4.では、製造間接費を予定配賦により、製造間接費から仕掛品に振り替えています(配賦している)。

全体の流れの中でどこが問われているのかがわかれば、間違えないと思います。

全体の流れは、P.70に書いてありますので、矢印のどこの仕訳を問われているのか、確認しましょう。

なお、問題を解く時には、「共通」という文言があれば、製造間接費になると覚えておくと簡単です。

お世話になっています。

2級商業簿記総仕上げ問題集 Chapter1 問題6の5の解答なのですが、(借)支払保険料 50,000 (貸)前払保険料 10,000 長期前払保険料 40,000

(借)前払保険料 10,000 長期前払保険料 30,000

(貸)支払保険料 40,000 ではないのでしょうか。

TACの本にはこの仕訳の解答になっていました。

コメントありがとうございます。

第109回に出題された仕訳でして、次の2つともに正解です。TAC出版の過去問集で別解として明記されていますので、不安でしたらご確認ください。

(1)再振替仕訳と決算整理仕訳を別々に書く場合(全ての年分を振り替える方法)。

支払保険料50,000/前払保険料10,000

長期前払保険料40,000

前払保険料10,000/支払保険料40,000

長期前払保険料30,000

(2)資産を取り崩し、1年分だけ振り替える場合。

支払保険料10,000/前払保険料10,000

前払保険料10,000/長期前払保険料10,000

上記の(1)(2)は支払保険料を合算し相殺しているかどうかの違いですから、どちらでもかまいません。覚えやすい方をご利用ください。

なお、私の実務経験では、期首に再振替仕訳を行わない会社の場合、(2)の仕訳を書くことが多かったので、総仕上げ問題集の模範解答としました。また、最近の出題傾向を考えると、139回第1問2のように、費用が発生したさいに資産計上した金額を取り崩す、という仕訳が出題されていることからも、(2)のように資産を取り崩す仕訳を書く仕訳を覚えた方がいいと考えて、(2)を模範解答として扱っています。

回答有難うございます。

仕訳をして、答え合わせをしたら見た事もない解答だったのでどうかなと思い、質問させて頂きました。TACやネットスクールの解答が(1)だったので、一つだけだと思い込んでしまったのです。解答は、2つあったのですね。基礎では期首に再振替仕訳をして、期末に決算整理で繰延処理をしますので、(1)にします。

でも実務では(2)の解答の方が多いのですね。一ヶ月分を資産計上から取り崩して、費用にするのと同じ考えなのですね。疑問が解決しました。又、質問する時もあると思いますが、その時はよろしくお願いします。

ご理解頂けたようでよかったです。

2月の試験に向けて、勉強頑張ってください♪

いつもお世話になっています。

工業簿記総仕上げ問題 3章3で質問があります。

(さきほどコメント送信したのに、このページに更新されてなくて、またコメント書いてます。ほかのページに書かれていたらすみません)

解答では製造間接費予定配賦率を単純に4000円/時間にしています。

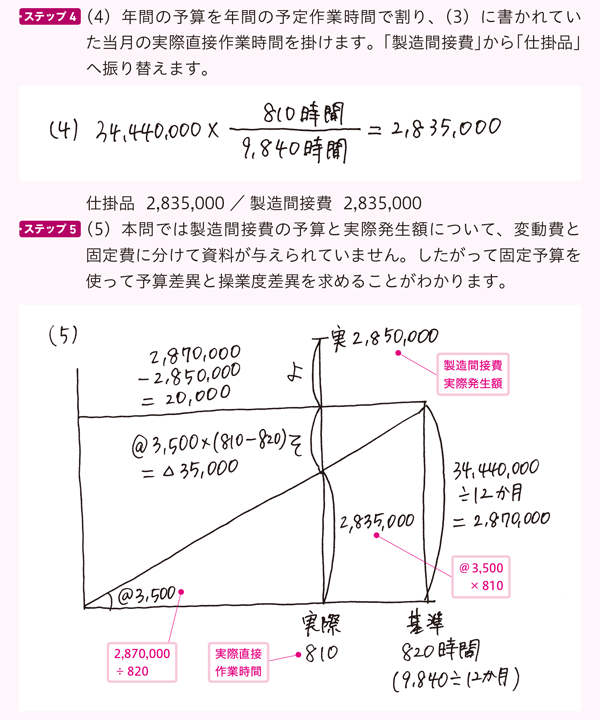

でも、問題では、固定費・変動費が出ているので、ついついシュラッター図を作らねば!と考えてしまい、固定費が12か月で割れない・・・とお手上げ状態に(TT)

シュラッター図はどういうときに使うのでしょうか。

(「公式変動予算で」と書かれているときとか、標準原価計算のときだけとか)

コメントは承認制のため、コメントが反映されるまでお時間がかかります。

先程コメントに返信させて頂きました。

いつもお世話になってます。

試験も近いというのに、相変わらず工業簿記が苦手で・・。

総仕上げ問題2周目で同じところにつまずいてしまいました。

3章3 製造原価報告書と損益計算書です。

解答では、製造間接費予定配賦率を単純に4000円/時間にしています。

でも、問題をみると、「固定費~、変動費~」とあるので、ついついシュラッター図を作らねば!と思ってしまうのです。

シュラッター図を使っていない理由はなんでしょうか。

個別原価計算のときには使わない(標準原価計算のときのみ)とか、公式変動予算で求めると書かれているときだけとか、なにかあるのでしょうか。

コメントありがとうございます。

シュラッター図は、製造間接費の差異分析を行うために使います。

つまり、製造間接費配賦差異を、シュラッター図で予算差異、操業度差異などに分けて、原因を把握します。

本問は、予算差異や操業度差異が問われていませんからシュラッター図を書かずに

製造間接費配賦差異を計算すれば良いことになります。(下記の①だけ問われている問題です)

<原価差異分析の流れ>

①製造間接費配賦差異を計算(予算-実際)

②製造間接費配賦差異の内訳を把握するため、シュラッター図を書く

こちらで大丈夫でしょうか。

返信ありがとうございました。

配賦差異のみを問われているときは、シュラッター図を使わず、単純に計算していいのですね。

似たような問題がでても惑わされないよう、繰り返し解きたいと思います。

ありがとうございました。

またわからないときには、お聞きください♪

簿記合格を応援しています!

いつもお世話になっております。

2級工業簿記総仕上げ問題集を解いているのですが、

質問があります。

Chapter1問題6(1)

工場消耗品32000円が材料として仕訳されています。

間接材料を買った場合、借り方は材料ではなく、製造間接費として仕訳けると覚えていたのですが、違うのでしょうか。

コメントありがとうございます。

直接材料費でも間接材料費でも、購入した材料はすべて材料勘定として仕訳を書きます。

その材料を消費したときに材料から製造間接費に振り替えます。

材料は資産ですから、買ってきたばかりの未使用の材料が製造間接費(費用)に計上されることは正しくありません。

当期に消費した分だけ費用に計上するのが、簿記の基本的な考え方だからです。

過去の日商簿記の出題でも、問題集の解答の仕訳が正解として扱われていますので、ご安心ください。

返信ありがとうございました。

材料、製造間接費、仕掛品・・・

仕訳をするのにだいぶ混乱してしまっています。

何度も繰り返し、解いて理解していきたいと思います。

また、質問させていただきますので、よろしくお願いいたします。

問題を解いていくうちに慣れると思いますので頑張ってください♪

こんにちわ!パブロフグッズのキャンペーンはいつですか?

楽しみにしています。

グッズにつきまして、4月末までには公表予定ですので、お待ち頂けましたら幸いです。