日商簿記検定3級、第146回(6月11日実施)の試験問題、解答、解説、合格率を公開しています。

7月14日 全国の合格率が公開されました。

日商から第4問の問題文の誤植に関する情報が公開されました。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第146回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回11月の試験直前に過去問として利用しましょう。

◆TAC 解答冊子の請求はこちら。

◆資格の大原 解答冊子の請求はこちら。

受験生の感想アンケート

試験お疲れ様でした!

本日(146回)の日商簿記3級の難易度はどうでしたか? #簿記 #twitter簿記部 #簿記3級— パブロフくん@会計士・簿記アプリ (@pubboki) 2017年6月11日

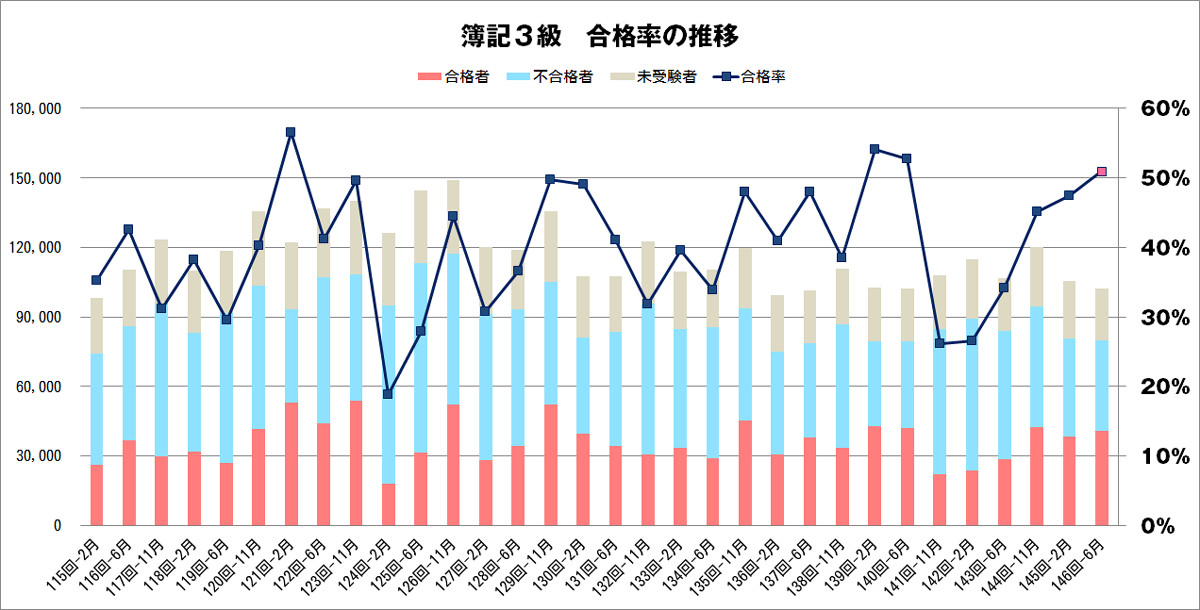

第146回の日商簿記3級の合格率

全国の合格率が公開されました!

・7月14日 全国の合格率が発表

50.9%(合格者数40,771名/受験者数80,025名)

・6月19日 各地域の合格率が発表

松戸商工会議所 50.4%(合格者数277名/受験者数550名)

岡山商工会議所 44.3%(合格者数213名/受験者数481名)

水戸商工会議所 58.5%(合格者数137名/受験者数234名)

松本商工会議所 48.0%(合格者数107名/受験者数223名)

長野商工会議所 54.0%(合格者数109名/受験者数202名)

徳島商工会議所 37.8%(合格者数101名/受験者数267名)

第146回の日商簿記3級の試験問題

今回出題された簿記3級の問題は次のとおりでした。

第1問 仕訳5問(配点20点)

1.仕入-裏書手形と仕入諸掛

2.備品の期首売却

3.収入印紙の購入

4.貸倒れ

5.仮払金の精算-旅費と前受金

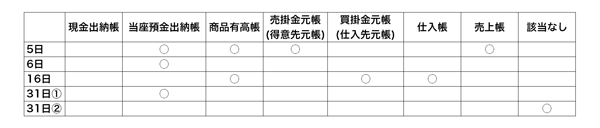

第2問 補助簿の選択問題(配点10点)

第3問 合計残高試算表(配点30点)

第4問 伝票の記入(配点10点)

第5問 貸借対照表と損益計算書(配点30点)

第146回の日商簿記3級の解説

<解く順番>

第3問、第5問が時間がかかるので、後回しにしましょう。

第1問→第2問→第4問→第3問→第5問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 12点 | 15分 | 5分 |

| 第2問 | 10点 | 8点 | 10分 | 2分 |

| 第3問 | 30点 | 22点 | 40分 | 20分 |

| 第4問 | 10点 | 6点 | 10分 | 3分 |

| 第5問 | 30点 | 22点 | 35分 | 14分 |

| 見直し | - | - | 10分 | 10分 |

| 合計 | 100点 | 70点 | 120分 | 54分 |

<解答・解説>

今回はテキストで学習するレベルの問題でしたので、事前の勉強が得点に繋がったのではないでしょうか。悩んだ部分もあると思いますが、配点は低いので合否に影響がありませんので、合格率も高くなりそうです。

第1問 仕訳5問(易しい)

仕訳の問題です。小問5が慣れない形式でしたが、落ち着いて解けば正解できたと思います。小問5は間違えても構いません。

【解答】各4点

1.仕入502,000/受取手形500,000

現金2,000

2.備品減価償却累計額300,000/備品400,000

未収入金20,000

固定資産売却損80,000

3.租税公課7,000/現金7,000

4.現金70,000/売掛金200,000

貸倒引当金130,000

5.現金23,000/仮払金25,000

旅費交通費17,000 前受金15,000

または

現金8,000/仮払金25,000

旅費交通費17,000

現金15,000/前受金15,000

第2問 補助簿の選択問題(易しい)

取引から補助簿を選択する問題です。31日②は「該当なし」になる点に注意が必要ですが、ここは間違えても構いません。他の問題はテキストレベルです。

仕訳

5日 売掛金400,000/売上800,000

当座預金400,000

6日 建物5,000,000/仮払金500,000

当座預金4,500,000

16日 買掛金150,000/仕入150,000

31日①当座預金20,000/現金過不足20,000

②貸倒引当金繰入8,000/貸倒引当金8,000

【解答】各2点

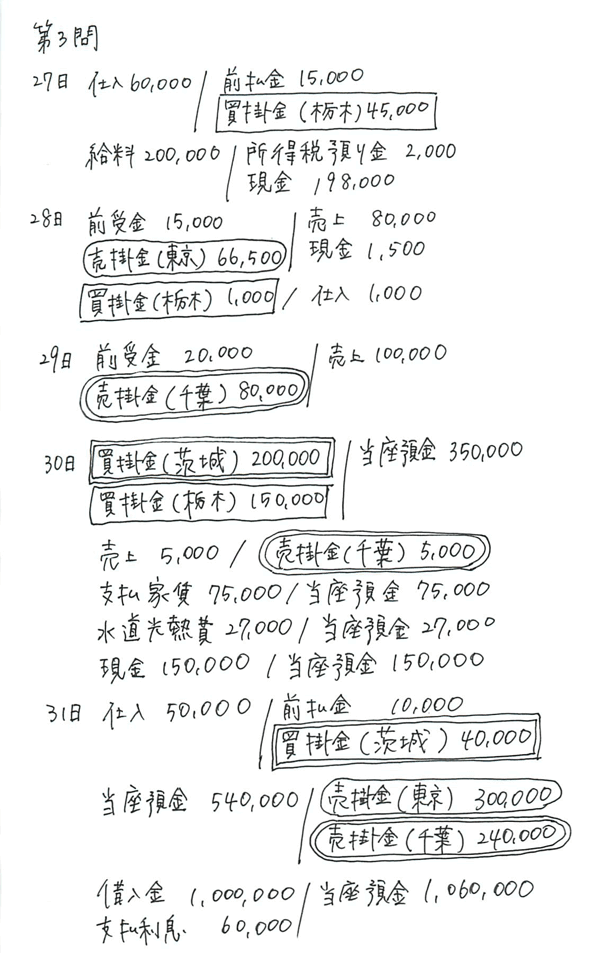

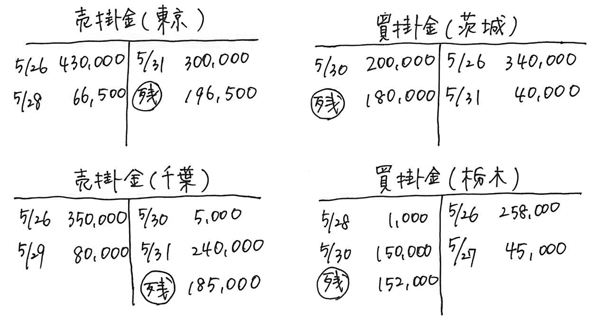

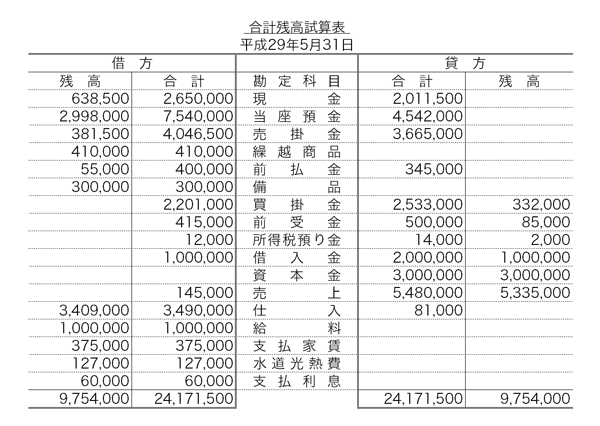

第3問 合計残高試算表(基本)

合計残高試算表を記入する問題です。問題文が日付別に与えられているため、二重仕訳は出てきません。仕訳の量は多いですが、問題の難易度は基本レベルです。

解答

第4問 伝票会計(基本)

伝票会計の入金伝票、出金伝票、振替伝票を記入する問題です。(2)が見慣れない問題ですが、問題文の指示に従って仕訳を書けば、解けたと思います。ただし(2)を間違えても構いません(配点は4点です)。

(1)売上(一部現金取引)

仕訳を書くと次のようになります。

受取手形100,000/売上400,000

現金300,000

振替伝票に100,000と記入がされていますので、取引を分解する方法ということがわかります。

受取手形100,000/売上100,000 →振替伝票

現金300,000/売上300,000 →入金伝票

入金伝票の金額(ア)は「300,000」、振替伝票の借方科目(イ)は受取手形、貸方科目(ウ)は「売上」を書きます。

(2)ICカードの使用

SuicaなどのICカードに予め¥10,000を入金しておいた状態で、実際にICカードを使って電車に乗った場合の仕訳を書きます。本問では下記②を問われています。

①ICカードを入金チャージしたとき

仮払金10,000/現金10,000

②ICカードを使って電車に乗ったとき

旅費交通費4,000/仮払金4,000

現金の支出はありませんので、(エ)は「記入なし」。振替伝票には②の仕訳を書きますので、(オ)は「仮払金」を書きます。

【解答】各2点

ア 300,000

イ 受取手形

ウ 売上

エ 記入なし

オ 仮払金

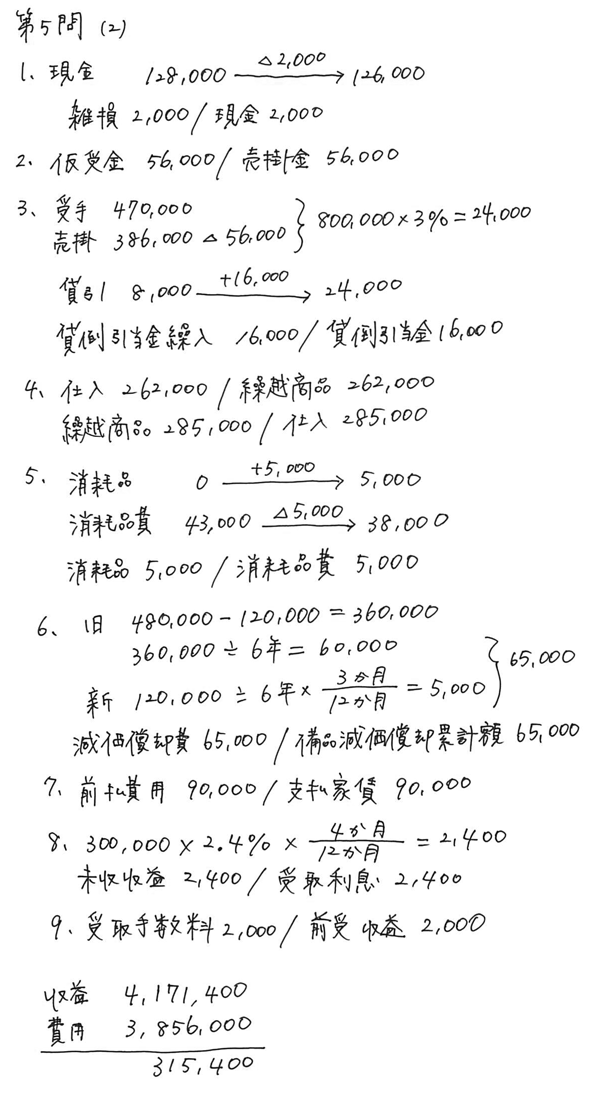

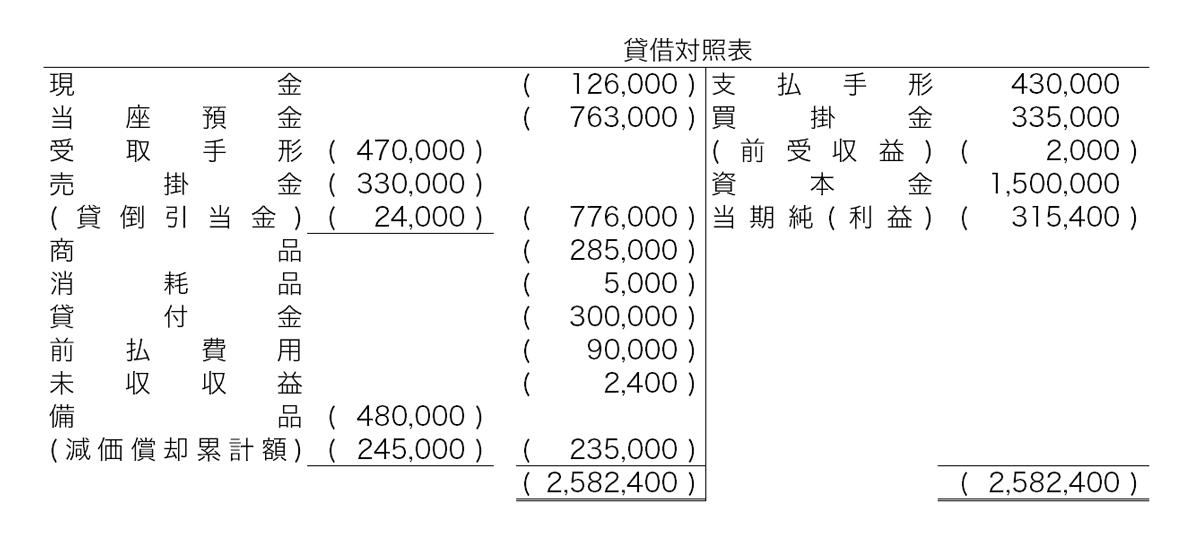

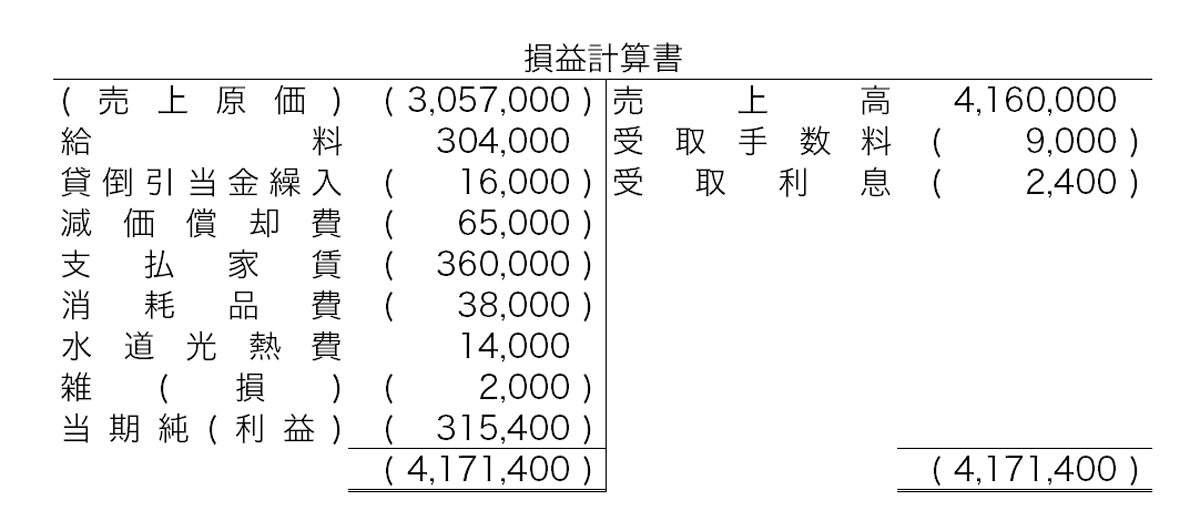

第5問 貸借対照表と損益計算書(基本)

貸借対照表と損益計算書を完成させる問題です。答案用紙に一部の金額が記入済みでしたので、必要な部分だけ答えれば良かったですが、一部の勘定科目を自分で記入する必要があった点が難しかったです。損益計算書では、仕入を「売上原価」と表示しますので、注意が必要です。何箇所かミスしても大丈夫です。

解答

<パブロフの書籍>

2017 年11月試験向けのテキスト

★簿記2級 限定セット

【Amazon.co.jp限定】 【Amazon.co.jp限定】商業簿記 合格応援セット パブロフくんの特製付箋付 |

【Amazon.co.jp限定】 【Amazon.co.jp限定】工業簿記 合格応援セット パブロフくんの特製付箋付 |

★簿記3級 限定セット

簿記3級テキストと総仕上げ問題集

限定セット販売(特典付箋付き)

★通常販売

パブロフ流でみんな合格 日商簿記3級 第3版 テキスト&問題集 |

パブロフ流でみんな合格 日商簿記3級 総仕上げ問題集 第2版 |

<スマートフォン用アプリ>

2017年11月試験向けのアプリ

![]()

パブロフ簿記3級

[Android] [iPhone] [iPad]

38 Comments

無事に3級合格しました。社会人で初めての受験でヒヤヒヤでしたが、パブロフの教科書とアプリに助けられました。ありがとうございます。今、2級を勉強しています。しかし、2級になると桁違いに難しいですね。

合格おめでとうございます!

テキストやアプリがお役に立てたようで嬉しいです♪

簿記2級は仕訳の種類は増えますが、簿記3級で学習した精算表や財務諸表の解き方は同じですので、簿記3級の知識が役に立つと思います。最初は難しいと感じると思いますが、テキストと総仕上げ問題集を何度も解けば、次第に慣れてきますので大丈夫ですよ。簿記2級の合格を応援しています!

よせだ先生、今日成績表届きました!

なんとなんとなんと、98点‥!!

ものすごく嬉しくて飛び上がりました(笑)

でも見直してれば満点だったのかな〜と思うと、少し残念です。

次回2級受けるつもりで頑張ります!

今度はきっちり見直しもします!

またお世話になりますのでよろしくお願いします。

合格おめでとうございます!

98点すごいです!この勢いで簿記2級も合格を目指して頑張りましょう!合格を応援しています!

遅ればせながら、お礼申し上げます。

おかげさまで独学で3級に満点合格しました。

試験2週間前頃までなかなか目標時間内に解けず、悩んでいましたが、仕訳を書くのに現金はC、買掛金は買〆などの略で書けばいいということを知り、時間短縮になり、転記もれもなくなって自信がつきました。

また、試験数日前の追い込みはかなり焦りもありましたが、ブログでの励ましを読んで過去問とパブロフくんの予想問題をしっかり解き十分な備えができました。

合格おめでとうございます。

勘定科目を省略して書くとスピードアップしますよね♪

ありがとうございます!!

今日のインターネット合否速報より無事に

日商簿記3級「合格」を勝ち取ることが、

出来ました!!

これも全てパブロフ流簿記教材のおかげです。

もしパブロフ流簿記教材に出会えなかったら、

間違いなく今回も悔しい結果になっていたこと

でしょう。

パブロフ先生の教材は「世界一」です!!

世界に誇るべき教材であります!!

本当にありがとうございました!!!

次は「簿記2級」のステージへ進んで参ります!!

本日の合否速報で簿記3級合格を知りました!

奇跡が起きたら受かるかも?くらいの自信の無さだったのですごく嬉しいです(涙)

これまで簿記は難しそうだな…と苦手意識で避けていましたが、45才でチャレンジしました。

何の基礎知識も無いままパブロフくんの教科書で独学…理解力が衰えてきているのか?たまにフリーズしましたが、何度も説明とマンガを往復しながら理解を深めることができました。

…とはいえ理解度はまだまだなので引き続きパブロフくんにお世話になりながら理解を深め、実力をつけていきたいです。

自信をつけることができて感謝の気持ちでいっぱいです。

これからも年齢のせいにせずチャレンジしていきたいです☆彡

よせだ先生、パブロフくん、本当に有り難うございましたヽ(^o^)丿

合格おめでとうございます!

パブロフがお役に立てたようで嬉しいです。

反復練習は大変ですが、実力アップの近道ですね。また新しいことにチャレンジ、頑張ってください!

よせだ あつこ先生

今日無事合格しました!

先生著書のテキスト&問題集+総仕上げ問題集で勉強しました!

独学で合格できるなんて嬉しいです!(^^)!

先生のおかげです。ありがとうございました。

2級合格目指して頑張ります!

合格おめでとうございます!

つむつむさんが勉強を頑張ったからこそ、今回の合格に繋がったのは間違いありません。テキストや総仕上げ問題集がお役に立てたようで嬉しいです♪

次は簿記2級、この勢いで合格目指して頑張りましょう!合格を応援しています!

やっったぁ~~~!!!

合格しました、これもよせだ先生のテキストとかこのブログのお陰です、ありがとうございました。

次は1級目指します

合格おめでとうございます!

テキスト、ブログがお役に立てたようで嬉しいです♪

次は1級合格目指してがんばってください!

3級受験いたしました。

回答速報の自己採点結果では92点でした。

間違えたのが1問の5.

ちょっと答えを見ても暫く分かりませんでした。。。

悔しいです。

3・4・5問は完璧で自分でもびっくりしました。笑

これも分かりやすいパブロフ本とアプリのおかげです!

2級もこの勢いでがんばります!

合格おめでとうございます!

素晴らしい得点、すごいです。第1問の小問5はわかりにくかったですね。ここは間違えても大丈夫でしょう。本やアプリがお役に立てたようで良かったです。簿記2級の合格も応援しています!頑張りましょう!

ども。

今回3級を受験するにあたり、当ブログや問題集、アプリなどに大変助けられました。

今回の146回は比較的簡単な問題で、基礎を押さえてさえいれば悩むところはほとんどない基本問題だったと思います。

個人的には凡ミスがあって、採点箇所によるのですが、恐らく合格出来ているであろう出来でしたが、これもパブロフ式問題集のおかげだと思っています。ありがとうございました。

ところで、この記事に掲載していただいている解答ですが、第5問の項に売掛金明細と買掛金明細の下書き及び解答がありますが、これは第3問ではないでしょうか。

お手隙の時にでも修正をお願い致します。

試験お疲れさまでした!

総仕上げ問題集やアプリがお役に立てたようで良かったです。合格おめでとうございます!

売掛金明細と買掛金明細、第3問に移動させました。ご指摘ありがとうございます。

早急な対応ありがとうございます。

本日正式に合格確認出来ました。

改めてありがとうございました。

今のところは2級受験の予定は立てていませんが、受験することになったらまたお世話になろうと思います。

無事、合格が確定したようで何よりです。

また簿記2級を目指す際には遊びにきてください♪

本日3級受験しました!

財務諸表の減価償却累計額を備品減価償却累計と書いてしまったのですが、間違いになるのでしょうか?

他サイトでは減価償却累計額でないとダメとのことでしたが……

細かなケアレスミスがあり、自信がなくなってきます(>_<)

試験お疲れさまでした。

こちらの記事でアップしていた模範解答が間違っていましたので、修正しました。テキストの貸借対照表のとおり、減価償却累計額が正しいです。

ただし、採点官の方次第ですので、どうなるのかわかりません。実際の配点もわかりませんので、合格発表まで一旦置いておいて、待ちましょう。

解説ありがとうございます

手応えはありました。それもこれもパブロフくんのおかげです。

今回は記入ルールの点でうっかりミスしそうになる

問題が多かった気がします。

自分はBSのげんるいや貸倒引当金の数字にはなぜか頭に△をつけて記入するように覚えてたのですが解答ではついてませんし△つけて不正解になってしまうのかが少し不安です。

あと租税公課を祖税公課と間違って覚えてました。

語群を見て今日初めて今まで間違ってることに気づきました(笑)

試験お疲れさまでした!

試験問題では貸借対照表に△を付ける場合は、答案用紙に最初から△が印字されています。付けていても間違いではありませんので、大丈夫だと思います(正しい貸借対照表は△をつけますので)。

漢字の覚え間違い、私もありました。私は簿記を薄記と書いていました(笑)今となってはいい思い出です。

第4問の(エ)を仮払金にしてしまいました。

その他は合っていそうです。

第2問、31日①で現金過不足は現金出納帳に記入するのかどうか悩みましたが、○をつけずに提出しました。

もし合格出来たら、次は2級を目指してパブロフ君と頑張りたいと思います。

(アプリはスキマ時間に出来てかなり助かりました)

私も全く同じ二箇所でつまずいたので思わずコメントしてしまいました(>__<) 他は大丈夫そうで合格してるはずなので お互い2級受験に向けてがんばりましょー(^。^)!

試験お疲れさまでした!

無事出来たようで何よりです。パブロフがお役に立てたようで嬉しいです。この勢いで簿記2級の合格目指して頑張りましょう♪

よせだあつこ様へ

1ヶ月半前から簿記3級の勉強を始めました。

何も分からず、悩んでいたときにこのサイトに出会いました。もう50も過ぎていると、何回も同じところでつまずき、すぐに忘れるを繰返し、自分のバカさかかげんに空しく、悲しくなることもありました。多分今回はダメですが、次回には合格できるように頑張ります。やはり、しっかり身に付かないと、出来ない。今回は基本的な問題で、比較的素直な問題が出てました。本当に、はじめて出会う問題はなかったといっていいくらい。でもできなかったのは、実力がなかったのだなと思いました。自信がないままで試験を受けても合格するわけがないなと自己分析しました。先生も繰返しやって100%出来るようにならないとダメだよ。と、どこかに書かれていましたが、その通りだなと思いました。

基本に戻って、勉強します。

コメントありがとうございます。

合否の結果は合格発表までわかりませんので、しばらく簿記を忘れてゆっくり休まれてください。

簿記は記述式の試験ですので、理解するのではなく、解けるようにするための解き方を身につけることが大切です。解けるようになったら、感覚的に理解できることも多いです(自転車や自動車の運転のようなもので、慣れると簡単です)。テキストと総仕上げ問題集を勉強すれば合格できますので、この2冊を反復練習するのがオススメです。テキストで無料の解説講義を見ることができますので、テキストと合わせてご利用頂けますと理解が深まると思います。次回のリベンジ、応援しています!

今回私は、簿記3級試験を受験致しましたが、パブロフ君の下書きや回答を拝見したところ恐らくですが、1、2、3問の設問で完勝しているような気がします。この時点で、合格を確信しても良いのでしょうか?

試験お疲れさまでした!バッチリできているので、大丈夫ですよ。合格発表を楽しみに待ちましょう♪

よせだ あつこ さん

初めまして、きはると申します。

社会人で独学で初めて簿記3級を受験するにあたり、勉強時間不足で不安な気持ちを解消するために、貴サイトを頻繁に拝見しておりました。

借方と貸方がわからず苦手意識が強かったのですが、右に書くか左に書くかが重要だと知ってから、すらすら解けるようになりました。

試験前日の過ごし方で、「試算表の種類に注意!損益計算書と貸借対照表は出る!」と書いてあったため、慌てて対策をしました。

貴サイトを拝見しなければ解けなかったと思いますので、この場をお借りして感謝申し上げます。

ありがとうございます。今後ともよろしくお願い致します。

試験お疲れさまでした!

ブログがお役に立てたようでうれしいです。借方と貸方は覚えにくいので、左か右かで覚えた方が簡単ですよね。

コメントくださり、ありがとうございました!

第2問の5日は、¥400,000を小切手受取(当座預金)「残額は掛けとした」とあるので、受取手形→売掛金となり売掛金元帳にも記入が必要ではないでしょうか。

また、31日①も当座預金への預け入れなので、現金出納帳ではなく当座預金出納帳への記入になりませんでしょうか。

コメントありがとうございます。第2問、修正致しました。

コメント失礼いたします。第2問の5日の仕訳なのですが、パブロフくんさんの仕訳ではなぜ受取手形が出てくるのでしょうか?お返事頂けると幸いです。

コメントありがとうございます。第2問、修正致しました。

先ほど3級を受験しました。前受収益は前受手数料でも大丈夫でしょうか??

試験お疲れさまでした!

答案用紙の他の勘定科目が前払費用、未収収益となっておりますので、前受収益と書くのが正解ですが、許容勘定科目として認められているため微妙な所です。合格発表までわかりませんので、ゆっくり休まれてください。