日商簿記検定2級、第144回(11月20日実施)の試験問題、解答、解説、合格率を公開しています。

受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第144回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回2月の試験直前に過去問として利用しましょう。

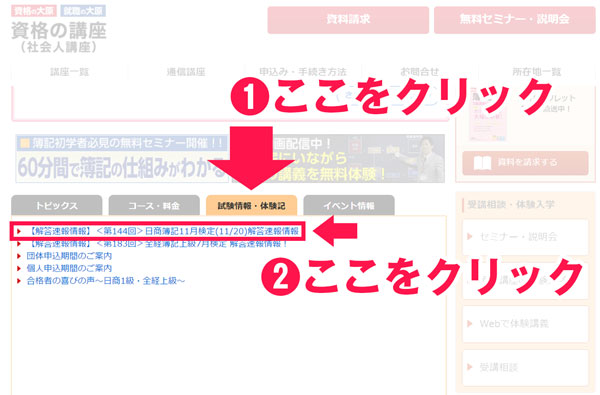

●入手方法

①こちらのリンクをクリック

②左側の中段 試験情報・体験記をクリックし、<第144回>日商簿記11月検定解答速報情報をクリック

③右側上段 申込みフォームをクリック

受験生の感想アンケート

試験お疲れ様でした!

本日(144回)の日商簿記2級の難易度はどうでしたか? #簿記 #boki— パブロフくん@会計士・簿記アプリ (@pubboki) 2016年11月20日

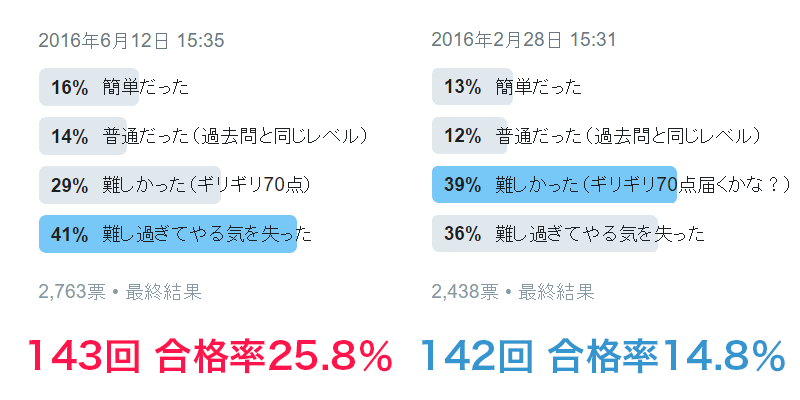

過去のアンケートと比べてみました。前回143回は難しい内容でしたが、配点箇所が配慮されていたため、合格率が高くなっています(改定の初回で合格率を上げるため、事前に簡単な箇所に配点が多かったという意味です。事後的に配点を変えたという意味ではありません)。一方、142回は難しい内容でしたが、配慮がなかったため合格率が低くなっています。今回のアンケートも前回と前々回と同じ傾向ですが、どうなるでしょうか。最近の簿記2級は4~7人に1人しか合格しないので、難しい試験だと思います。

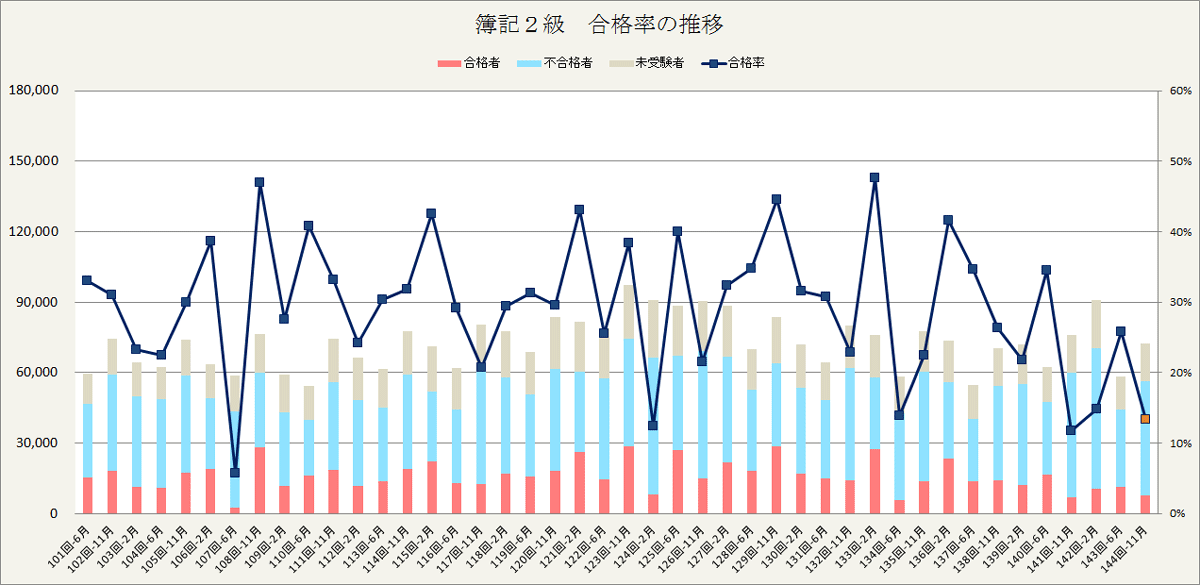

第144回の日商簿記2級の合格率

今回の予想合格率は14%前後です。(当日予想の25%)

143回のように簡単な問題に配点が多いことはなく、142回と同じ程度の合格率になりそうです。

<合格発表のスケジュール>

・12月22日 全国の合格率が発表

全国 13.4%(合格者数7,588名/受験者数56,530名)

・11月28日 各地域の合格率が発表

広島商工会議所 11.2%(合格者数60名/受験者数536名)

長野商工会議所 13.9%(合格者数28名/受験者数201名)

岡山商工会議所 11.9%(合格者数51名/受験者数429名)

松戸商工会議所 11.4%(合格者数36名/受験者数316名)

松本商工会議所 15.7%(合格者数18名/受験者数115名)

水戸商工会議所 3.4%(合格者数14名/受験者数416名)

徳島商工会議所 15.1%(合格者数18名/受験者数119名)

第144回の日商簿記2級の試験問題

今回出題された簿記2級の問題について解説を行います。テキストや実践問題の対応問題も一部追加しました。

第1問 仕訳5問(配点20点)

1.ソフトウェア仮勘定

2.土地の売却

3.売上とクレジット売掛金と仮受消費税

4.仕入諸掛と売上諸掛(簿記3級の問題?)

5.子会社株式(その他有価証券から振り替えあり)

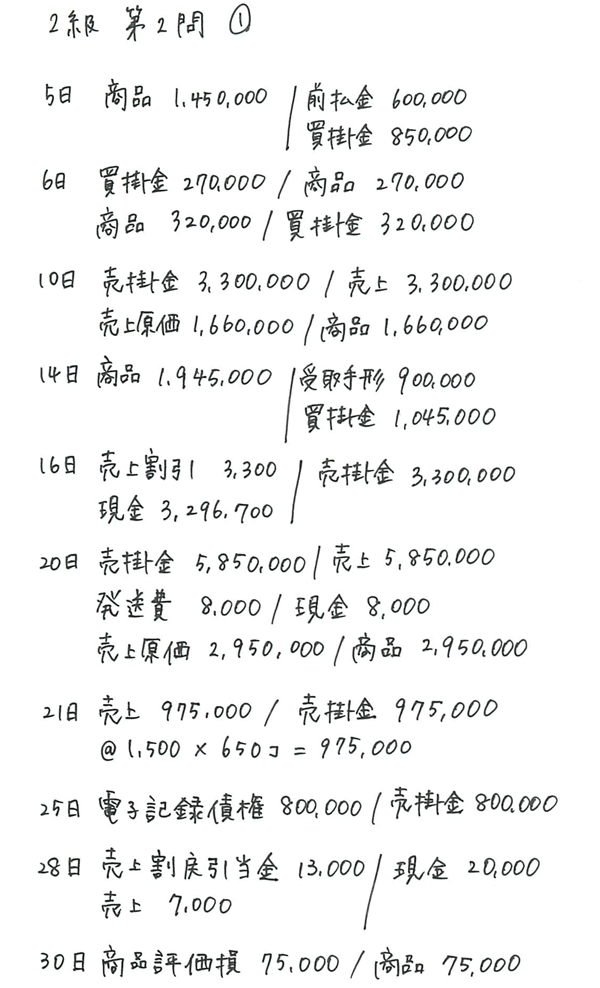

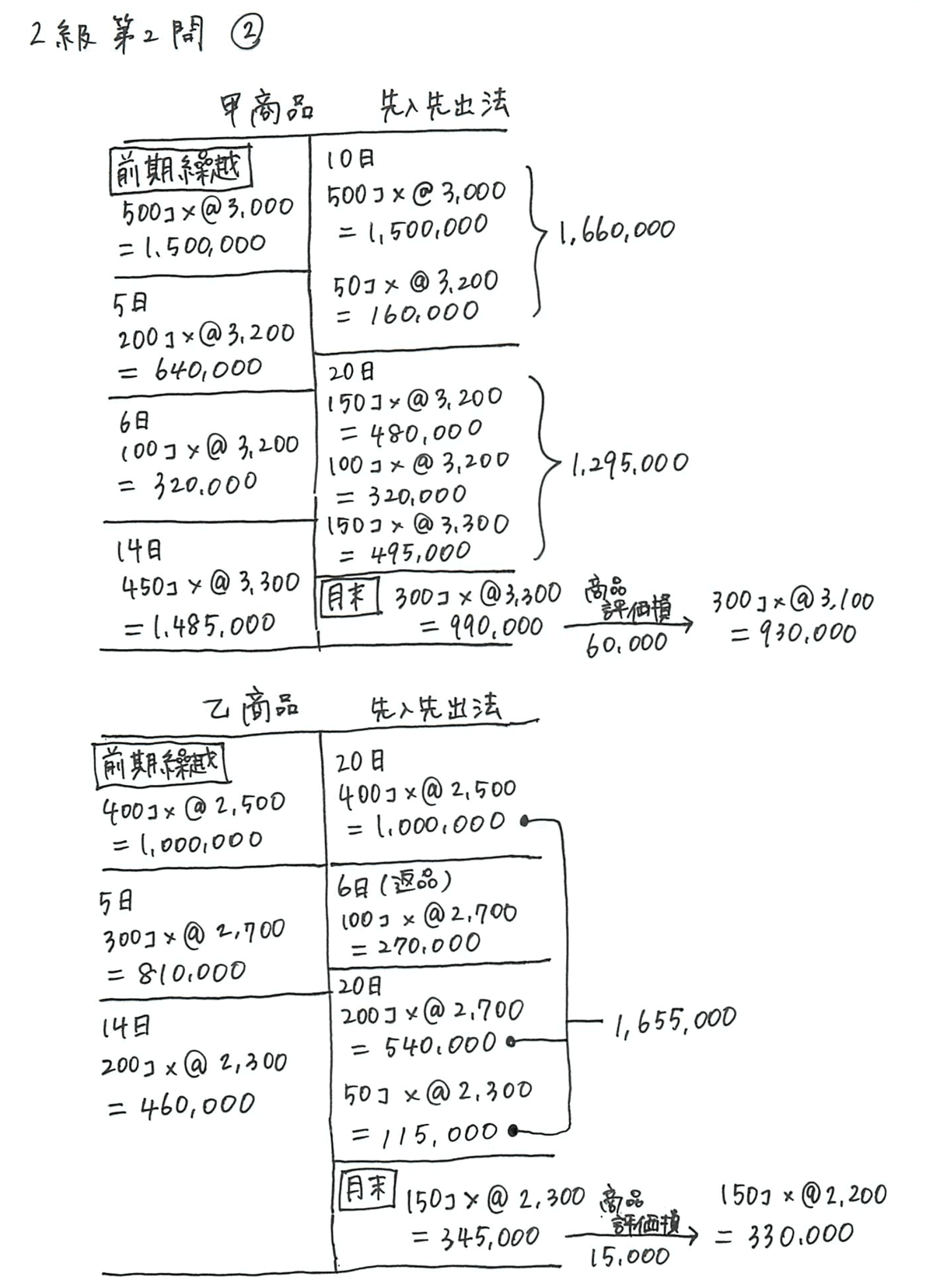

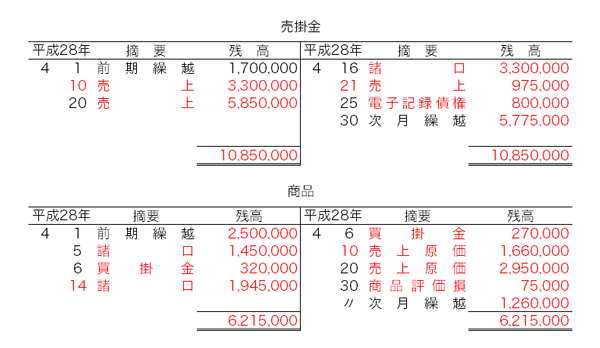

第2問 商品売買の総合問題(配点20点)

・出荷基準、販売のつど売上原価に振り替える方法

問1 売掛金勘定と商品勘定の記入

問2 ①当月の売上高

②当月の売上原価

③当月末の売上割戻引当金の残高

【対応:商業簿記テキスト第2版P.060~068】

販売のつど売上原価に振り替える方法の商品評価損はP.068の豆知識に仕訳あり。

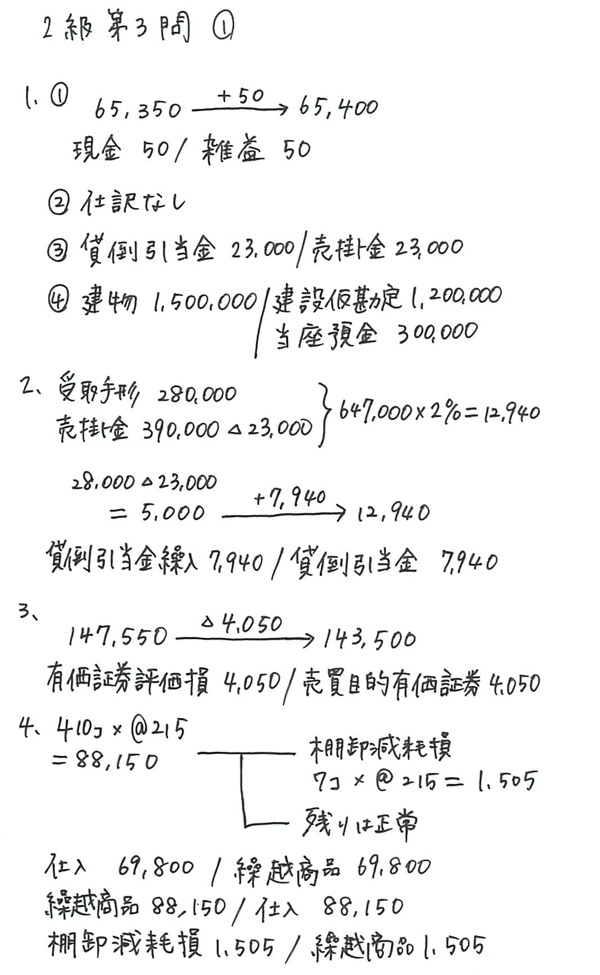

第3問 精算表(配点20点)

【対応:実践問題2016⑥第3問】

↑内容が大体同じです。貸倒引当金の未処理、保険料の前払もこちらで出題していました。

【裏書手形の決済:簿記3級テキスト第2版P.067】

第4問 費目別計算の材料勘定と仕掛品(配点20点)

【対応:工業簿記テキスト第2版P.026~31、P.090~093、P.110~115】

【対応:工業簿記総仕上げ問題集P.014~017、P.096~106】

第5問 単純総合原価計算(配点20点)

・材料の追加投入(平均的に投入)

・完成品のみ負担で仕損品の評価額あり

【対応:工業簿記テキスト第2版P.210~216、P.220~231】

【対応:工業簿記総仕上げ問題集Ch6】

第144回の日商簿記2級の解説

<解く順番>

簡単な工業簿記から解き、第2問は時間がかかるので後回しにしましょう。

第4問→第5問→第1問→第3問→第2問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 8~12点 | 15分 | 8分 |

| 第2問 | 20点 | 12点 | 40分 | 20分 |

| 第3問 | 20点 | 16~20点 | 35分 | 25分 |

| 第4問 | 20点 | 20点 | 15分 | 7分 |

| 第5問 | 20点 | 20点 | 10分 | 5分 |

| 見直し | - | - | 5分 | 5分 |

| 合計 | 100点 | 76点 | 120分 | 70分 |

<解答・解説>

第1問 仕訳の問題(難しい)

全体的に難しい問題でした。勘定科目の選択肢を確認することが重要で、小問3では「固定資産売却益」ではなく「土地売却益」を使う必要がある点に注意が必要です。

1.ソフトウェア仮勘定

相当細かい内容で、知らなかった方も多かったと思います。そして、未払計上している点も難しいので、不正解で大丈夫です。勘定科目の選択肢にそれっぽい「ソフトウェア仮勘定」というものがあり、何となく使った方は正解でした。なお、パブロフのアプリにソフトウェア仮勘定の問題を入れていましたが、事前に解いていた方はごく少数でしょう。

ソフトウェア30,000,000/ソフトウェア仮勘定30,000,000

未払金10,000,000/普通預金10,000,000

補足:問題文に「3回均等分割支払いの条件で契約総額¥30,000,000の全額を未払計上」と書いてあります。ですので、契約締結時に以下の仕訳を行ったことがわかります。問題文に具体的な指示があるため、未払金を支払う仕訳を書かない場合は不正解となります。

①契約締結時

ソフトウェア仮勘定30,000,000/未払金30,000,000

②第1回の代金の支払時

未払金10,000,000/普通預金10,000,000

③第2回の代金の支払時

未払金10,000,000/普通預金10,000,000

④完成&第3回の支払

ソフトウェア30,000,000/ソフトウェア仮勘定30,000,000

未払金10,000,000/普通預金10,000,000

2.土地の売却

仕訳自体は簡単ですが、使用できる勘定科目に注意しましょう。

当座預金 24,000,000/土地24,000,000

営業外受取手形16,000,000 土地売却益16,000,000

3.売上とクレジット売掛金と消費税の税抜方式

消費税の税抜方式が入っているので、難易度が高いです。

①税抜方式なので、売上に消費税は含めない。

/売上300,000

②消費税は税抜方式なので、仮受消費税を右に書く。

/売上300,000

仮受消費税24,000

③クレジットの手数料は支払手数料を使う。

300,000×4%=12,000

支払手数料12,000/売上300,000

仮受消費税24,000

④残額がクレジット売掛金となる。

支払手数料 12,000/売上300,000

クレジット売掛金312,000 仮受消費税24,000

4.仕入諸掛と売上諸掛

ここは試験中に買掛金を使うのか未払金を使うのか悩みました。理論的には仕入に関する債務は買掛金を使う、と考えるので、仕入諸掛も買掛金に計上する、と判断できます。一方、同じ運送会社(仕入先ではない相手)に対する請求書債務を、別々に分けて処理するなんてことを実際にするのか、と考えると「未払金」を使うべきではないか、と思いました。

買掛金を使う、が正解とのことです。

発送費3,600,000/未払金3,600,000

仕入1,200,000/買掛金1,200,000

5.子会社株式

株式の段階取得の問題で、簿記2級の試験範囲ではないと思っていました。間違えてもかまいません。支配を獲得した場合、その他有価証券から子会社株式に振り替える必要があります。

子会社株式29,000,000/その他有価証券4,000,000

普通預金25,000,000

第2問 商品売買の総合問題(難しい)

取引自体の難易度は高くないのですが、量が多い点と販売のつど売上原価に振り替える方法であった点が難しい問題でした。簿記3級の商品有高帳の知識が重要です。簿記3級の問題演習が不十分だった方や簿記3級を飛ばしていた方は厳しかったと思います。

問題文の情報を下書きにコンパクトにまとめられた方は満点が可能です。仕訳と商品BOXを書いて整理しましょう。

簿記の問題は前から順番に解く必要はありません。時間がなかった方は、問1を飛ばして①売上高、③売上割戻引当金の残高を先に計算すれば、部分点が取れます。親切に取引の内容が書いてありますので、該当部分だけを見れば正解です。時間は5分あれば解けます。また、問1で商品勘定の次月繰越だけ30日の資料から記入することもできます。時間がなくても、わかりそうな部分だけ書けば8点程度は確保できたのではないでしょうか。

<下書き>

問1

問2

①当月の売上高 8,168,000

②当月の売上原価

1,660,000+2,950,000+75,000=4,685,000

③当月末の売上割戻引当金 24,000-13,000=11,000

第3問 精算表(簡単)

基本的な精算表の問題です。テキストや過去問レベルの問題でしたので、ここは満点を取っておきたいところです。

実践問題2016⑥第3問と同じような内容(貸引の修正、建物の新規取得の減価償却、売買目的有価証券の時価評価、満期保有目的債券の償却原価法、商品評価損のひっかけ、のれんの償却、保険料の毎期1年分前払い)です。

なお、1.②はひっかけ問題です。手形の裏書譲渡が悩んだかもしれませんが、ここは間違えてもかまいません(失点2~4点です)。簿記3級で学習した裏書手形の仕訳は、どのタイミングで行うのか、思い出してみると「手形を裏書したときに仕訳を書く」ので、その後裏書した手形が決済されても当社にとっては、すでに帳簿上消滅していますので、関係ないことがわかります。

この手の問題を悩んだところで4点程度ですので、時間をかけずにパッと解いて、量の多い第2問(配点20点)に時間を使うのが正しい行動です。

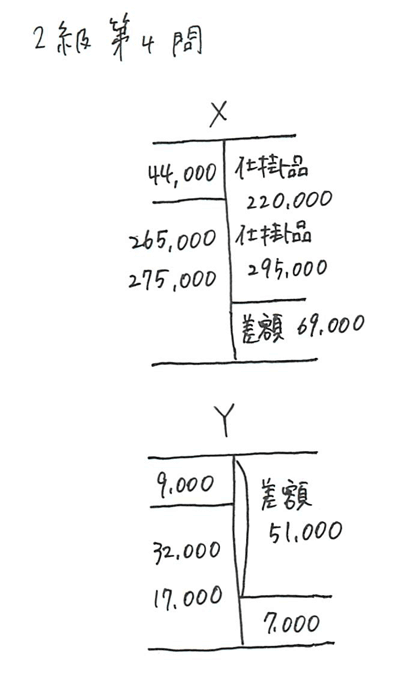

第4問 費目別計算(簡単)

材料勘定、製造間接費勘定、仕掛品勘定を記入する問題です。満点が取りやすい問題です。テキスト第2版や総仕上げ問題集で学習した内容がそのまま出題されていますので、見慣れた形式の問題でした。

<下書き>

答案用紙の各勘定の計算について

材料勘定

月初残高 44,000+9,000=53,000

当月仕入高 265,000+275,000+32,000+17,000=589,000

直接材料費(原料X) 220,000+295,000=515,000

間接材料費(消耗品Y) 51,000

製造間接費勘定

間接材料費 材料勘定から51,000を書き写す。

予定配賦額 (9,600,000÷6,000,000)×直接材料費515,000=824,000

配賦差異 貸借差額864,000-824,000=40,000

仕掛品勘定

直接材料費 材料勘定から515,000を書き写す。

製造間接費 製造間接費勘定から824,000を書き写す。

当月完成高 貸借差額1,673,000-月末214,000=1,459,000

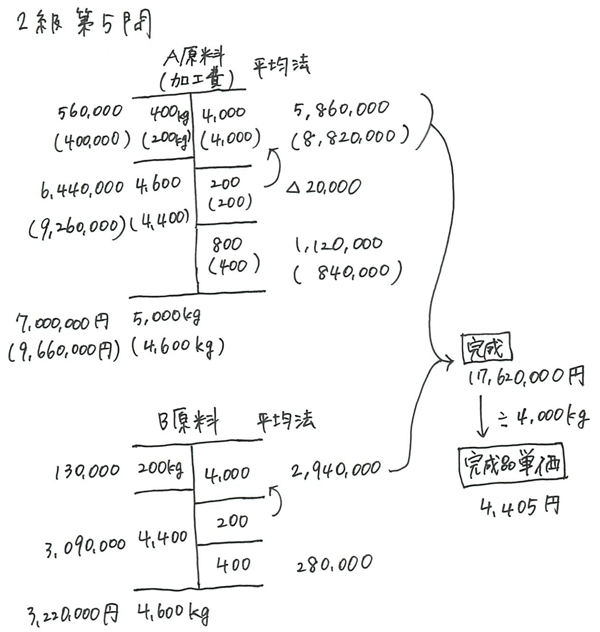

第5問 単純総合原価計算(基本)

材料の追加投入(平均的に投入)で仕損が終点で発生する問題です。これも満点が取りやすい問題です。A原料とB原料のBOX図を分けて書くことがポイントです。

テキストでは、材料費の追加投入についてはP.210で学習した内容です。また、終点発生(完成品のみ負担)で仕損品の評価額がある場合はP.224で説明していますので、いつもどおり解くだけです。仕損品の評価額は「指示がなくても材料費からマイナスする」点もテキストP.224で学習しています。本問はテキストレベルの問題です。

下記のテキスト動画解説4と5で、この論点を説明していますので、解けなかった方はご参照ください。

https://pboki.com/youtube/boki2k.html

<下書き>

月末仕掛品 A原料

(560,000+6,440,000)÷(400kg+4,600kg)×800kg=1,120,000

月末仕掛品 B原料

(130,000+3,090,000)÷(4,000kg+200kg+400kg)×400kg=280,000

月末仕掛品 加工費

(400,000+9,260,000)÷(4,000kg+200kg+400kg)×400kg=840,000

当月完成品総合原価

①A原料(560,000+6,440,000)-仕損評価額20,000-月末1,120,000=5,860,000

②B原料(130,000+3,090,000)-月末280,000=2,940,000

③加工費(400,000+9,260,000)-月末840,000=8,820,000

④完成品総合原価

5,860,000+2,940,000+8,820,000=17,620,000

当月完成品単位原価

17,620,000÷4,000kg=4,405

<パブロフの書籍>

パブロフ流でみんな合格 日商簿記2級商業簿記 テキスト&問題集

パブロフ流でみんな合格 日商簿記2級工業簿記 テキスト&問題集

パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集

271 Comments

突然失礼します。過去問でこの144回を解いてこちらの解説を見させていただいた者です。

本解答には関係ありませんが、大問5問の仕損の処分価額の件なのですが、tacの解説には、完成品負担の場合処分価額は完成品総合原価から差し引くと書いてあるのですが、どちらが正しいのでしょうか?

大変申し訳ないです!見間違いでした!失礼します!

解決したようで良かったです。

次が3回目の試験となると、勉強していても新しい発見があまりありません。

前回のように、勉強した範囲内ではあるけど変な問題の出し方をしてくるから勘定科目等を間違える、みたいな問題が出されないか不安です。

変な問題が出されないか祈るくらいしかないのでしょうか?

フツーに出してくれれば受かりそうなのですが、毎回予測不可能な問題がだされてそこで点数をガッツリ削られてしまいます。

コメントありがとうございます。

簡単な問題を確実に解答できれば、変な問題が出ても80点以上は得点できます。

http://pboki.com/howtostudy/passexam.html

すでにやっているかもしれませんが、ケアレスミス対策は事前に終えた状態で試験に挑みましょう♪

http://pboki.com/missnote/missnote.html

2級を3回目だっただけど、20点だったんです。こんな人もいるから皆さんがんばってください。

たくさんの方から相談を受けていましたので、学習方法について記事を書きました。

こちらを参照して頂けますと幸いです。

http://pboki.com/howtostudy/passexam.html

3回目でやっと合格しました。

模擬テストをダウンロードして、5回ずつ解き直しました。

おかげでどんな問題が出ても、対応出来る自信がつきました。

本番限られたスペースと時間との勝負ですので、パブロフくんの下書き方法がとても参考になりました。

習うより慣れろ…が大事ですね!

ところで2級試験に合格した方は、実際にはどのように役立てているのでしょうか?

何か参考があれば教えて下さい!

合格おめでとうございます!

下書きが役立ったようで良かったです。勉強お疲れさまでした!

簿記は会社を理解するときに必要となります。

どうやって売上を立てているのか、何個売っているのか、従業員には給料がいくら払われているのか、経費はどれくらい発生しているのか、最終的にいくら利益を上げているのか、株主への配当金はどうなっているのか、どこの株式を買えば配当金を多く受け取れるのか。

経営者として、従業員として、株主として、取引先として、といった色々な立場で会社を判断する場合に必要となります。

知識を活かすかどうかはその人次第です。

資格は手段に過ぎず、自分がやりたいことが目的です。

今後の人生で簿記の知識が活きるといいですね。

今回、色々忙しくてあまり勉強出来なかったため、当然のことながら落ちてしまいました。ただ救いと言っては何ですが、合格率も相当悪く、私の受けた商工会議所で40人近く受けて三人しか合格していなかったのに驚きました。前回勉強なかった分今度こそはという気持ちですが、本当にいい加減にしてほしい気持ちでいっぱいです。真面目に勉強している人が報われる試験に次回はなってほしいです。

試験お疲れ様でした。

試験内容については、商工会議所の公開している情報のとおり、工業簿記で満点近く取らないと厳しい状況が続いています。それを踏まえて、できる対策をしていくしかないのかもしれません。

次回のリベンジに向けて頑張りましょう。

こんにちは。

商工会議所から点数票を取り寄せました。

56点。自己採点は66点だったので、この差が何だったのか

確認していきます。

独学受験で3連続アウトでしたが、やっと理解出来てきた気もするので2月も挑戦します。

テキスト商業・工業&予想問題フル活用させて頂きます!

コメントありがとうございます。

答案用紙への記入ミスかもしれませんね。ミス対策も事前にしておき、2月のリベンジを確実なものにしましょう。

2月の合格を応援しています!

こんにちは!

パブロフさんのアプリを利用させていただいてます!

私は今回の144回の試験に落ちてしまいました。

再チャレンジしようと思うのですが、次回の2月試験は、都合が合わずどうしても受験できません。

そのため29年度6月試験に向けて勉強を進めていきたいと考えていますが、29年度の試験に対応したテキストはまだ販売されていないみたいなので、どのように勉強を進めていこうか、悩んでおります。

まずは工業簿記だけ、勉強を進めておけばよいでしょうか??

コメントありがとうございます。

次の手順で進めるのがオススメです。

①2月までは、工業簿記テキスト第2版と総仕上げ問題集第1版に手を付けて、すべての問題が解けるように反復する。

②3月に商業簿記テキスト第3版を解き、練習問題が完璧に解けるようにしておく。

④4月に商業簿記総仕上げ問題集第2版を解く。

⑤実践問題を解く。

⑥最近の過去問を解く。

6月の試験、合格を応援しています!

ありがとうございます!

参考にさせていただきます。

70点でギリギリ合格できました!

各問の点数を見てびっくりしたのが、第1問の仕訳が4点で、第2問が18点も取れていたことです(笑)見たことない問題で見たときは不安でしたが、3級のときの先入先出法をしっかり学習しておいてよかったと思いました。

高校卒業までに合格できてよかったです。

パブロフくん、お世話になりました!!

合格おめでとうございます!

第2問18点、素晴らしいですね!簿記3級の知識が役に立ちましたね。

高校在学中に簿記2級合格すごいです。資格の勉強は楽しくありませんが、もっと楽しいことが大人になるとたくさんあります。これからの人生、楽しまれてください♪

ご報告ありがとうございました!

簿記2級、合格できました!!

通勤中の電車で商業簿記のアプリ、

実践問題で工業簿記や第3問の特訓、

のおかげです。

大変お世話になりました。

ありがとうございました!

合格おめでとうございます!

アプリや実践問題がお役に立てて嬉しいです。今回の合格はエニムさんが勉強を頑張った成果なのは間違いありません。

ご報告ありがとうございました!

祝☆合格!!

3ヶ月の勉強でしたが78点で合格してました!

努力が報われて良かったです!

これで良い年越しができそうです!

ありがとうございました!!!!!!

合格おめでとうございます!

努力が報われて良かったですね!

よい年越しになりますように!!

はじめまして。

やっと合格しました!4回目です。合格するまでメールしないと決めていました。

総仕上げ、アプリ、実践問題みんなやり、ミスノートも作り、工業簿記もやり込みました。143回工業簿記で合格を逃したので。

勉強で感じたのは商業は仕訳、工業は公式に当てはめる数字はどれを使うのかを理解しないと解けないということでした。

何点なのかまだ確認できていませんが、先生の解説を読んでいると70点ギリギリだったのではと思ってます。引っ掛けに見事にハマっていました…。

今回の試験で問題をじっくりと読み込む大切さを改めて認識しました。

本当にありがとうございました。

はじめまして。

合格おめでとうございます!

総仕上げ、アプリ、実践問題を使ってくださいまして、こちらこそ、ありがとうございます。

ウータンさんが合格されて、自分のことのように嬉しいです。

「商業は仕訳、工業は公式に当てはめる数字はどれを使うのかを理解しないと解けない」

おっしゃる通りだと思います。私もみなさんにこのことをきちんとお伝えできるよう頑張ります。

コメントありがとうございました!

以前、不渡り手形と手形の交換の際の手数料に関して質問させていただきましたパブロフくん萌え~~です。

このたび、144回簿記2級検定に無事合格することが出来ました。(80/100)これも的確なアドバイス・勉強方法等が書かれたテキストがあってのものだと思っております。

今回の合格で自分に自信が持てるようになりましたので、今後も仕事や趣味に全力を注いでいきたいと思います。

(とはいえ、3か月一心不乱に勉強してましたので、しばらくはのんびり過ごすこととします・・・)

合格おめでとうございます!

努力の成果ですね。

テキストをご利用くださいまして、ありがとうございます。

ぜひぜひ、しばらくはのんびりお過ごしください。素敵な未来になりますよう、祈念しております!

70点ちょうど(12,16,20,10,12)で合格できました!

パブロフ簿記のアプリと実践問題のおかげです!

直前対策はパブロフ簿記のみで勝てました。

2級は別のテキストを買ってから、パブロフ簿記のことを知り、後悔しました。

ゆくゆくは1級もと考えているのですが、パブロフ簿記の1級参考書かアプリ(1級論理以外)のリリース予定はありますか?

合格おめでとうございます!

アプリと実践問題をご利用くださいまして、ありがとうございます。

1級は、私個人の意見なのですが、構造的で難解な論点が多いため書籍やアプリでの学習は難しいのではないかと思いリリース予定はございません。お役に立てず申し訳ございません。

これからの学習を、陰ながら応援させていただきます。

144回、合格できました。

ずっと独学で、前回は2点足らずの不合格。

今回は、パブロフ君のアプリも活用し、反射神経を養いました。工業簿記が両問満点で助かりました。

1問目が撃沈だったのには…(涙)

次に向かって頑張ります!

パブロフ君に出会えてよかったです。

合格おめでとうございます!

工業簿記が満点、素晴らしいです。努力の成果ですね。

ありがたいお言葉に感激しております。

「次に向かって…」ということで、素敵な未来になりますよう、祈念しております!

11月に受験しましたが、予想通り見事に落ちてました。

驚いたのは7人くらい受けていた地元の会議所は全員落ちていた事です(´・ω・`)

正直、今回10月に胃を悪くしてそれ以来集中力とやる気を失ってしまっていたこともあり、次回どうしようか?と悩んでましたが、一通りの申し込みがインターネットでできることとそうすると合格証が郵送で来ると知り、仕事を休んで受取りに行かなくても平気なことを知り(地元でやらないので…)範囲変わる前にともう一度チャレンジしてみることにしました。

今回は思い切り引っ掛けに引っ掛かってたり、仕訳がほぼ間違えてた事もあり、すべて予想通りの結果でした。得点を聞きに行く勇気がありません(笑)

試験までやる気のモチベが持つように頑張りつつ、当日雪が降らない事を祈って頑張ろうと思います。なのでもうちょっとパブロフ君とお兄さんとよせだ先生にお世話になります!

かっしーさんのお考え通り、次回2月が大きな範囲改正前の最後の試験ですので、ぜひ頑張ってください。応援しています。

こちら↓にオススメの学習方法を書きましたので、もしどこか参考になる部分があれば幸いです。

http://pboki.com/howtostudy/passexam.html

はじめまして。マンガがとりつきやすくてこちらの書籍で勉強を始めて3か月、目標には届きませんでしたが合格することができました。わかりやすい本と模擬問題に感謝です。

1-4を「未払金4,800,000」とし、他は解答例と全く同じで16点でした。やはり別解は認めていただけなかったようです。

問3は1-②の引っかけ…最初に仕訳なしとしながら、でももしするんだったら…と両方、貸倒まで計算して、最後に時間なくなって後から計算した方を記入してしまったのが悔しい(^^; 時間配分は大切ですね…

はじめまして。

合格おめでとうございます!

書籍をご利用くださいまして、ありがとうございます。

1-4は別解が認められなかったようですね…。日商から出される講評を待ちたいと思います。

こんばんは。20日の2級、問2が全くわからず絶対落ちたと思っていましたが70点でギリギリ合格でした!問2を諦めずに記入してよかったです

2級も3級も独学でしたがパブロフ君のおかげで一発合格することができました!ありがとうございます!

合格おめでとうございます!

一発合格されたということで、素晴らしいです。

努力の成果ですね。

こちらこそ、コメントありがとうございます!

今年の3月から独学で二級の学習を始め、一通り論点をおさえたところでH28年度から範囲改定ということを知り、そこからパブロフのテキスト・アプリを使わせて頂きました。

11月20日の試験を受けて来ましたが、先生のアドバイスを取り入れ対策をしていたおかげか、時間が足りず焦ることなどは無くきちんと時間配分が出来たと思います。しかし、初めて目にする単語がちらほら出て来たときは一瞬手が止まりましたが…

第1問仕訳はすこし残念なかんじで2問しかとれず、第3問のひっかけにはまんまとひっかかってしまい受取手形、当座預金および貸倒引当金の金額が違ってしまいました。第2問ですが、商品売買の過程は運良くすべて合っていたのですが最後の乙商品の評価額の見間違いで評価損の計上額がズレてしまい、尚且つ“棚卸減耗損”と記入してしまうというケアレスミスがありました…。自己採点では第1問8点 第2問14点 第3問14〜16点 第4問20点 第5問20点と少々ギリギリなかんじです。

自分が受けた場所の結果発表が12月5日なので2週間を悶々と過ごしておりますが、一番懸念していた試験中に手が止まったまま時間だけが過ぎてゆくことだけは無く、できる限りベストは尽くせたと思います。

一発合格を勝ち取りたいところです。

試験お疲れさまでした。

テキスト・アプリをご利用くださいまして、ありがとうございます。

工業簿記が満点で素晴らしいです。商業簿記は私も過去に見たことのない表現で出題された部分があり、驚きました。

発表が12月5日ということでしたので、いかがだったでしょうか。

合格されていることを祈念しております。

はじめまして。

転職に有利だということで、会計知識ゼロでいきなり簿記二級の過去問に取りかかったところ、ちんぷんかんぷんだったのが今年の九月。こちらのブログで基礎を理解し、空いた時間でアプリをやりこんだ結果、ギリギリですが合格できました!

久々の資格試験に緊張しましたが、自信を持つことができました。私はしばらくパブロフくんとはお別れですが、これから周りに簿記二級を受ける人がいたら、パブロフくんを薦めたいと思います。本当にありがとうございました!

はじめまして。

合格おめでとうございます!

会計知識ゼロ、9月からの合格、素晴らしいですね!

こちらこそ、ブログやアプリをご利用くださいまして、ありがとうございました。

こんばんは。

数年前に3級は取得していましたが、この度総務関係に異動となったことを切っ掛けに会社全体把握のために9月中旬より勉強を開始し、どうにかこうにか合格していました。

急遽だったため独学、かつ多くの書籍に頼らず、こちらを参考に取り組んだお陰と感謝しております。

試験終了時点では、第2問-問1の数字は記入したものの全部の勘定を埋めるまでに至らず、当然見直しの時間はなく、また自己採点でも64点(12+4(問2)+20+20+8)+α(第2問-問1の採点結果次第)と散々の結果だったため、全く持って諦めていました。

結果、第2問-問1は8点(第2問の計12点)の計72点で滑り込み合格だったようですが、取り敢えずは安堵です。

試験当日を振り返って見ますと・・・

【良かった点】

・過去・模擬試験をやっていた時は第1問から順番にやっていた(それでも時間オーバーすることはなかった)が、今回は第2問を見て初めて最後に回した。

・第3問の手形裏書譲渡で最初は色々と無茶苦茶な仕訳をしていたが、自分がやっていた仕訳はBS対BSだったので、何もしなくても当期純利益の失点はないと閃いて未処理にした。(今思えば、貸倒引当金(BS)と繰入(PL)がおかしくなった結果、失点していた可能性もあったのかもしれませんが)

・何よりも、最後まで諦めなかった

・・・こんな所でしょうか?!

いくら頑張っても合格しなければ会社は認めてくれない反面で、実務を知るにはまだまだ奥が深いことが分かりましたので、これからも継続して勉強していきます。

合格おめでとうございます!

「BS対BSだった…」のところを拝見し、アミアミさんはとても簿記の全体を理解していると感じました。

今後も実務でご活躍されることと拝察します。

こちらこそ、ブログをご覧いただきまして、ありがとうございました。

第1問の仕訳でやらかし、

第3問は時間切れでアウトかと思ってましたが、

合格してました!

8、18、12、20、20の計78のギリギリです。

こちらのサイトで工業簿記をしっかり理解し

きちんとミスノートを作ったのが

よかったと思っています。

最初はケアレスミスが多かったけど、

それもミスノートにしっかり書くことでだいぶ減りました。

ありがとうございました!

合格おめでとうございます!

2月の試験に向けて、とコメント頂いておりましたが無事合格していて、私も嬉しいです。特に工業簿記の満点、素晴らしいです!

一生懸命勉強を頑張ってきた成果が出てよかったです♪

これからの人生で簿記の知識が活きるといいですね。ご報告ありがとうございました!

皆さん試験お疲れ様でした!

簿記2級初受験独学1ヶ月で試験を受けたなめぷでしたが、やはり56点で落ちてしまいました。笑

出題範囲に変更があったので過去問をほとんどやらず予想問題集やパブロフ君の予想問題などを解き続けていく勉強方法をとりました。過去問を見たのはテスト一週間前なってからでそれでも過去7年分を全て7~9割ほどとれてとれていたので本番も大丈夫だろうと思っていたのに、こんな点数をとってしまって本当に悔しい結果におわってしましました。

点数としては4点 10点 12点 10点 20点で、工業簿記と第3問が少し脚をひっぱったかなと思うところです。特に第3問について独学を始めるにあたりパブロフ君のブログに書かれていたミスノートを早々からつくりはじめてきたのですが、見返しても見返してもなかなかミスが減らず第3問が過去問を解いていてもいつも8~18点ぐらいのやたら安定感のない様子でした。ケアレスミスを知識として定着させ試験でも間違わない様にするためには、ミスノートをどのように活用したら効率がいいのでしょうか。先生、また受験生の皆様教えてください。

(工業簿記に関しては上のコメントをよんで対処することにします!)

試験お疲れさまでした。

独学1か月で56点は、すごいと思います!

ケアレスミスですが、こちら↓にも書いたように、

http://pboki.com/howtostudy/passexam.html

自分のケアレスミスの特徴を知り、どうすればそのミスを防ぐことができるのか「具体的に」対策するのが良いと思います。たとえば私は減価償却費や経過勘定などの月数を数えるときのミスが多かったので「必ず指を折って数える。月数を数えることが必要な問題を見たらすぐ下書き用紙に線表を書き、月数を数えて③のようにマルで囲っておく」と対策を考えました。

この「具体的な」対策をミスノートに書いておくと良いと思います。

また、「ケアレスミス」なのか、「そもそも仕訳・解き方を覚えていない」のかを判断するのも大切かと思います。「そもそも仕訳・解き方を覚えていない」かどうかはテキストの練習問題を全問、解答解説を見ずに答えられるかでチェックできます。

次回の合格を祈念しております。

合否発表が昨日あり、成績通知表が今日届きました。結果は不合格で68点(12,10,16,10,20)でした。前回も67点で不合格でした。

なぜかあともう一歩届きません。前回の試験後、よせだ先生にアドバイス頂いた通り、ミスノートの作成もしたり、自分で専門学校に通い、答練練習も受けました。

本番では緊張することもなく(むしろ、3級が満点だったのので自信があり、第2問見てもまったく動揺しませんでした)、ケアレスミスも最小限に抑えました。強いて言えば、仕訳問題や精算表の手形の譲渡に関わる貸倒引当金の設定などの知識が足らなかったような・・・。

もう5回も受け、精神的、時間的、金銭的なダメージが大きいので、手を引こうかなと思っています。(マイナス思考ですみません) はぁ、どうしよう・・・。

PS

仕訳問題の4問目ですが、買掛金を用いた仕訳で正解でした。

はじめまして。

ちょっとコメントさせて下さい。

5回受けると精神的にもかなりお疲れだと思います、ですが前回より今回はかなり難易度が高かった回のようなので、それであと2点(1問)は、ほんとうにあと1歩です。

私は幸い、今回合格することができましたが、72点です、12,6,16,18,20でした。

ほぼほぼ、あなたと同じくらいだと思います、第2問は私の方が悪いです。

あとは工業簿記の方がパターンが決まっていて、単にその計算なので重点的にやってみませんか?

難しかった今回で、商業簿記は目指す点を既に取れているので基礎はちゃんとお持ちだと思います。

二月の改定前ラストまで、どうぞ頑張ってください。

励ましのコメントありがとうございます。そして、2級合格おめでとうございます。

やはり工業簿記を制する者が2級を制するのですね。いつも30点以上は取れてるので、自分の中ではもうそれでいいかなと思っていましたが、ダメな様ですね。そう言えば、前回の試験の工簿では32点でしたが、満点狙える内容だったのに、8点も落とし不合格になった記憶が・・・。

パブロフ君テキスト&問題集でもう一度頑張るか考えてみます。

ありがとうございました。

こんにちは。初めまして。私からもコメントをお許しいただけると幸いです。

今回のテストほんとにやばかったですよね(´Д` )何回も何回も試験受けられて本当に敬意を表します。多分141回に匹敵するかなと感じてます(´Д` )

私は141回から2級を受け始めて今回で何とか合格できましたが70点ギリギリでした(´Д` )

多分1問目と2問目は絶対私より成績は上かと思います。(1問目8点、2問目6点、3問目16点、4問目20点.5問目20点)でした。

自分の場合は学校に通ってましたが決してほめられたものではありませんでした。他の人たちとの点数の差に何回も泣きました。本試験でも初めて見る問題やそれに対応する力がないと痛感させられ何回も何回もやめたくなりました。分析するとその原因は工業簿記で点数が取れてないということにありました。なのでどんな問題が出ても満点を取るという執念だけは持ち続けました。

基礎力は他の皆さんがおっしゃる通りおありだと(私なんかより全然上)思うので、次の試験工業簿記を確実にやっつけて合格される事を本当にお祈りしております!

68点は悔しいですね…。

いたずらに簿記の勉強を勧めるわけではありませんが、もし切りのいいところまで受験を続けるのであれば今度の2月試験までと思います。6月試験からは、かなり範囲が増えますので、新しい範囲を勉強するのは大変かもしれません。

勉強方法の記事を書きましたので、もし何かのご参考になれば幸いです。

http://pboki.com/howtostudy/passexam.html

パブロフ先生、はじめまして!

今回簿記2級、2回目で無事合格することができました…!!

先生の商業・工業簿記アプリと商簿テキストに大変お世話になりました。

本当にありがとうございました。

はじめまして。

合格おめでとうございます!

hi-rocoさんが勉強を頑張ったからこその合格は間違いありません。お疲れさまでした!

アプリとテキストをご利用くださいまして、こちらこそ、ありがとうございました!

工業簿記の件で、色々質問させて頂き、ありがとうございました。

おかげさまで、無事合格できました。

勉強中は毎日吐きそうだったり、ミスして一人で泣いたり、辛い事もありましたが、自分が一つ成長できました。

工業簿記の件も凄く助かりましたし、ソフトウェア仮勘定が使えたのは、先生のサイトを読んだお陰です。使い方はわかってたので、正解できました。

一人で辛い独学をやり通せたのは、先生とパブロフ君達のお陰です。

本当にありがとうございました。

合格おめでとうございます!

あたたかいお言葉をいただき恐縮しております。

こちらこそ、ブログをご覧くださいまして、ありがとうございました。

今朝メールで結果が来て、どうにか合格できました〜(泣)

夏場からは結構犠牲を払って勉強に打ち込んできたので、報われて良かったです。

みなさんにも、朗報がとどいていますように。

合格おめでとうございます!!

努力の成果ですね。素晴らしいです。

私もみなさんに朗報がとどくことを願っています。

工業簿記アプリで大変お世話になりました。

おかげさまで合格できました!!

うれしいです。

こちらのブログも大変助けられました。

ありがとうございました(^^

合格おめでとうございます!!

合格率が低い回ですが、合格されて素晴らしいですね。

工業簿記アプリ、ブログをご利用くださいまして、こちらこそ、ありがとうございます!

こんにちは。初めて投稿します。

141回から二級を受け続けてずっと悔しい思いをして今回で4回目の受験でしたが何とか合格できました。間違いノートやパプロフアプリはかなり重宝しました( ^ω^ )

合否を気にせ今やるべきことをひとつずつ片付けていく事に集中した事が合格に繋がったと思います。

間違いノートは本当に心強い味方でした!ありがとうございました!

こんにちは。

合格おめでとうございます!

合格率が低い回ですが、合格されて素晴らしいです!

ブログやアプリを使っていただき、こちらこそ、ありがとうございました。

パブロフ君こんにちは

簿記144回56点で不合格でした

1 4点 2 6点 3 b12点 414点 5 20点

前々回 50⇨前回 50⇨56

でだんだん点数は上がってるものの

50点代から抜け出せません…

次回頑張ります。

こんにちは。

次回も受験されるということで、応援しています。

こちらに↓勉強法の記事を書きました。もし何かのご参考になりましたら幸いです。

http://pboki.com/howtostudy/passexam.html

先生、パブロフくん、こんにちは。

今回、簿記2級なんとか合格できました!

ありがとうございました!

仕事しながら4か月の独学(テキスト、問題集、過去問はTACです)だったので、勉強を進めるペースや分からない時の解説など、こちらのページは大変参考になりました。

特に、手書きの下書きは、どのような流れで解いて行くのかがよく分かり、独学の不安をかなり解消出来ました。

ラスト1週間でも過去問70点行かない時は心が折れそうになりましたが、先生のアドバイス通り苦手分野の克服を徹底したのが功を奏したようです。

(この辺でやっとミスノートも作り、当日はそれだけ見てました。)

過去問の点数が悪くても、諦めない事が大切だと思いました。

本当にありがとうございました!

こんにちは。

合格おめでとうございます!勉強頑張ってよかったですね!

ブログをご覧くださいまして、こちらこそありがとうございました!

先生こんにちは

我が商工会議所の発表があり

今回もダメでした。合格率は12.5%となっております。

合格者たった11名 あんだけ受けてこれだけ

合格点ぎりぎりだったの期待をしていたのですが

配点が厳しい方になっている様ですね。

次回は2月、正月返上でがんばります。

勉強方法を再度見直してみます。

こんにちは。

正月返上でがんばる意気込み、素晴らしいです。2月の試験、頑張ってください。応援しています。

こちらに↓勉強法の記事を書きましたので、少しでも勉強方法のご参考になれば幸いです。

http://pboki.com/howtostudy/passexam.html

はじめまして。

144回、2級、問1から順に4点、2点、16点、10点、12点、合計44点で見事に落ちました…

3ヶ月独学で、テキスト読み込み(テキストは他の書籍ですごめんなさい)分からないところパブロフくんに大変お世話になりながら、過去問10年分3回繰り返し90点とれるようにはなっていたのですが、実力不足を実感し悔しいです。

2月に向けてまた頑張りたいっ!と今やる気を出すのに一生懸命なところなのですが、具体的になにをすればいいか分かりません。

もう一度テキスト読み込み?テキストパブロフくんのに変えようかなぁぁ??

苦手つぶしたいけど苦手なところってどうやって見つけるの?

過去問もやりこんだ方がいいとは分かっているけど、答えを暗記してしまっているところもあって「過去問の答えを覚える」作業になってしまっているけどどうしたらいい?

などなど、モヤっとしています。

先生、パブロフくん、助けてください。゚(゚´ω`゚)゚。

先生でもパブロフ君でもなくてごめんなさい。

工業がちょっと弱いみたいなので、

まずはパブロフ君の総仕上げ問題集やってみては?

自分はそれで工業は確実に満点近くとれるようになりました。

あと、ミスノートを作ると苦手なところがわかりやすかったですよ。

苦手分野がわかるのは勿論のこと、理解してるんだけどつい何度もミスしてる部分、とかも見えてきてケアレスミスが少なくなりました。

(自分の場合は繰り延べ見越しの勘違いとか、月数間違い、問題を最後まで読んでない、とか多かったです)

もうやってたらすみません。

同じくパブロフ君の存在を知らず他社テキスト使用、独学3ヶ月で挑んだ者として、親近感が湧いたのでコメントさせてもらいました。

頑張って下さいね!

おふたりとも、コメントありがとうございます。

最近の試験傾向を考えると、工業簿記で満点近く取る必要があります。過去問で出題されていない問題も出る可能性があるので、網羅的に掲載してある問題集を解かれるのをオススメします。パブロフの「テキスト」と「総仕上げ問題集」は網羅的に書きましたので使っていただければ幸いですが、他のテキストや問題集でも網羅的に全パターンが掲載されているものであれば良いと思います。

苦手分野は、上に書いたこととも重複してしまいますが、網羅的に掲載されている問題集を使い、解答解説を見ないで解いたときに間違ってしまえば「苦手分野」判定できます。

試験範囲が変わった&出題傾向が変わったため、過去問だけでは合格が難しくなっているように感じます。(以前はテキストと過去問だけで十分合格できたのですが…)

こちらに↓勉強法の記事を書きましたので、もしよろしければ参考にしてください。

http://pboki.com/howtostudy/passexam.html

こんにちは、20日の試験受けましたが自分を含め全員不合格でした…

1年前、初めて解答用紙を見て

「見たことないー」とか「どこにどんな数字入れたらいいのー?」とかパニクっていたのが、今回は「こんな問題かな」とか何となく分かるようになってきたので、ちょっとは進歩したかと思います(笑)

今簿記がちょっと関係している仕事をしているので、勉強が実務と直結してる部分もあり、これからも続けて勉強していこうと思います。

こんにちは、コメントありがとうございます。

簿記に関係する仕事をされているのですね。

実務と勉強、両面から見ることができて、理解が深まると思います。

こちらに、勉強法の記事も書きましたので、もしよろしければお時間あるときにご覧ください。

http://pboki.com/howtostudy/passexam.html

「銀行勘定調整表」

「直接原価計算と全部原価計算」

が、3回くらい前から各資格学校からそろそろ出ると言われて予想に挙げられていて、結局また出なかったようです。

銀行勘定調整表はあまり実務では使われていないと聞きました。最近の日商簿記は「実務向け」をモットーみたいにしているので、もしかしてもうあまり出ない可能性があるのでしょうか?

かといって学習しないわけではありませんが。

予想は出たらラッキー、出なくて当たり前と思って頂いた方が良いです。

自分が苦手な問題が残っていると概ね不合格になりますので、まずは苦手な分野をなくすことが一番です。

予想問題に躍らされるのは時間の無駄です。実務的な問題は予想不可能ですから、結局はテキストレベルの問題が完答出来れば間違いなく合格できる試験です。

実務向けに変更された内容はテキストに入っていますので、別途対策する必要はありません。

144回の簿記2級受けました。

自己採点の結果は、68点でした

工業簿記の仕損を完成品原価から引くのを忘れるというミスをしました…。

惜しいところまできているので、次回頑張ろうと思うのですが、パブロフさんの問題集を使用しようと思います。

おすすめなどありましたら、教えてくださるとありがたく思います。

試験お疲れさまでした。

自己採点でその得点ですから、合格発表まで合否はわかりませんよ。

パブロフの本でしたら、次の3冊がオススメです。

・商業簿記テキスト&問題集第2版

・工業簿記テキスト&問題集第2版

・工業簿記総仕上げ問題集

なお、テキストには特典で実践問題6回分が無料でダウンロードできますので、こちらも合わせてご利用ください。

よせだあつこ先生

皆さんと同じく先生の書籍とアプリで準備をし11/20の簿記2級を受験しました。

仕事と家事育児をしながらの勉強は予想以上に大変でしたが、よせだ先生の誠実さと優しい心配り満載の解説やブログ記事、コメントへの回答等に励まされました。このコメント数の多さは先生のご人徳ですよね。皆さん、先生、パブロフ君、一先ずお疲れ様でした。

私は合格ギリギリの微妙なところなので、結果を待ちの間、2月の再挑戦に備えつつ、その次に何を勉強するかを考えます(税理士?中小企業診断士?ITパスポートもさらっておきたい?)。

今回は大学受験以来久しぶりの猛勉強で手が痛くなりましたが、まだ自分にもこんな集中力とパワーが出せるんだとわかりました。何よりもこの機会を楽しく感じられたのは、よせだ先生、パブロフ君、そしてここへ集まる皆さんのおかげです。ありがとうございました。結果はどうでも、ここまで勉強してきてよかったと思います。明日からまた色んなことを頑張ります。

コメントありがとうございます。

書籍とアプリがお役に立てたようで嬉しいです。簿記の勉強を楽しみながらできるのは一番です。やらされるより、自分からやる方が楽しいですよね。勉強お疲れ様でした!合格発表までゆっくり休まれてください♪

先生!合格していました!

第1問凡ミスによる失点もあり自己採点70点で、2月の再挑戦を覚悟していましたが、合格者一覧に自分の番号がありました。

ありがとうございました。

合格おめでとうございます!

よかったですね!今回の試験は難しかったので素晴らしいです。勉強頑張ってきて、大変だったと思いますのでお祝いを楽しまれてください♪

簿記の知識が今後の人生で活きるといいですね。ご報告ありがとうございました!

先生、お久しぶりです。ちょっと報告させてください。

やっと合格証書をもらいに行き、点数を確認してきました。78点でした。

そして実は、先月から税理士簿記論のコースに通い、8月の税理士試験へ向けての猛勉強が始まっています。

2級で理解しないままだったところがあり、今またパブロフ君のテキストを引っ張り出して見ています。

わからないことを調べようと検索をかけて、こちらのブログにたどり着くこともしばしば。

卒業生がまだパブロフ君に会いに来ていますので、これからもよろしくお願いします。

ちょっと報告したかっただけなので、お返事はいただかなくて大丈夫です。失礼いたしました。

遊びにきてくださって、ありがとうございます。

税理士試験へのステップアップ、素晴らしいですね。専門学校のテキストはシンプルなので、学校の先生に解き方のコツや下書きの書き方を質問しながら付け足していくと良いテキストになりますよ。

簿記論は簿記2級より出て来る仕訳の種類は多くなりますが、簿記2級の勉強で学んだ「取引の流れ」と「仕訳を作る手順」は変わりませんから、ご安心ください。

税理士試験、合格を応援しています。勉強頑張ってください♪

返信いただきありがとうございました。

あと、勉強方法についてですが、一回テキストを読んで自分で頭の中で整理したことを白紙に全部書いて表現とかは置いておいて、中身をしっかり理解しているか確認という作業をしているのですが、これは定着させるという意味でもいいとおもうのですが、どうでしょうか?

以前、間違いノートの作成のアドバイスを頂いたのですが、間違った点に関しては自分で調べてなんで間違ったのかそこを自分なりにまとめてすぐに分かるようにしておくことがいいと思いますがどうでしょうか。

先生の方で、なにかほかに良いアドバイスなどありましたら積極的に取り入れて頑張りたいと思いますので、よろしくお願いいたします。

まずは前回のアドバイスを実行してみませんか?

何度も同じことを書いても実行しないのでは意味がありません。まとめノートではなくミスノートです。テキストにまとめてある内容をノートにまとめても時間の無駄です。

ここのブログの記事や合格者の方のコメントを参考にしてみてください♪

パブロフ様

第5問の仕損品の処分価値2,000円をA原材料とB原材料それぞれの仕損品の処分価格だと勘違いして両方から引いてしまいました。

日本語を変に解釈した「ひねくれ者」です、私。

次回へ向けて頑張ります!!

試験お疲れさまでした。

ミスは悔しいですね。

今回の第4問第5問は、「過去に出題はされているものの頻度は低い…が、重要な論点」が出題されたと感じました。今後も工業簿記は重要論点がまんべんなく出題されるのではないかと思います。

次回も受験されるということで、頑張ってください。応援しています。

パブロフさま

ご返信ありがとうございます。嬉しいです。

問題文の「正常仕損は工程の最後で発生し、その処分価格は20,000円である。」だと、ぱっぱり、個々ではなく仕損品全体(A+B)の処分価格とするのが普通なんですね。。。

これまで別の出版社の問題集を利用していましたが、次回はパブロフ君に鞍替えして、テキスト&問題集と総仕上げ問題集で、工業簿記の問題を沢山説いてみっちり勉強しようと思います。

質問もさせていただく事もあると思いますが、よろしくお願いします。

工業簿記は完全にパターンが決まっていますので、テキスト通りのパターンで解けば大丈夫ですよ。

わからないときはお聞きください♪

合格を応援しています!一緒に合格目指して頑張りましょう!

パブロフ様

テキスト&問題集を活用しお世話になっております。

2級の試験、今回3度目でまたも敗北です(自己採点:8,8,12,14,12=54。得点源の工簿がこれでは話になりませんね。実践問題等では9割近く出来、自分なりに仕上げたつもりですが、結果が全てなのでショックです。今回の試験も作問者の引っ掛けにまんまとはまり、またちょっとした出題変化に対応出来ず、自分自身に苛立ちを覚えます。簿記の基本が分かってないのか?これも全て実力なのは理解しております。時間も費やしてますので意地でも突破したいです。次回の2月は必ず受かりたいですが、何かアドバイスを頂戴出来ればと思いコメントさせて頂いきました。

テキスト&問題集をご利用くださいまして、ありがとうございます。

2月は狭い範囲での最後の試験ですので、しんたいらんさんのおっしゃるように、頑張り時だと思います。応援しています。

簿記の基本が…というよりは、最近の試験傾向を見ますと、工業簿記で満点近く取り、商業簿記でなんとか30点を超えるのが合格の定石になってきているように感じます。

そこで工業簿記ですが、もしパブロフの本をお使いいただけるのであれば「2級工業テキスト&問題集」「2級工業総仕上げ問題集」に掲載してある問題を、解説や答えを見ないですべて満点が取れるくらいまで学習することをオススメします。

商業簿記につきましては、商業簿記で点が取れない段階として「①問題文を見たときにパッと仕訳が書けない段階」「②テキストに載っている仕訳であれば全部書けるが精算表や財務諸表の問題になるとできない段階」があると思います。

①であればお使いのテキストやスマホアプリなどを利用して、問題文を見たら条件反射的に仕訳を書くことができるように練習してください。②であればお使いのテキスト・問題集・実践問題・過去問などを使って仕訳を集計するコツをつかんでください。なお、このブログに↓のような動画も用意しました。

http://pboki.com/youtube/bspl/bspl.html

パブロフさん

早速のご返事ありがとうございます。

アドバイス、早速実践します。

自分でも足りないものを把握しております。

来年2月の試験で良い報告が出来る事を励みにします。

ありがとうございました。

2月のリベンジ、一緒に頑張りましょう!合格を応援しています!

お疲れ様です。

よく参考にしていました。

カンマをつけてないというのは不正解になるのですか?特に注記として書かれていなかったのでつけなかったのですが、、、

日商の採点基準に詳しくはないのですが、過去、カンマがないと減点・不正解として扱われることもあったようですし、ただ、合格できた例も聞いたことがあるように思います。

私も簿記の学習を始めたばかりのときは、あまりカンマを気にしていなかったのですが、後に簿記・会計の作法として気を遣わなければいけないものなのだと知りました。今回は採点官によるとは思いますが、今後もし簿記・会計分野の勉強や仕事をされる際には、ぜひ気を遣ってカンマを書いてみてください。

いつも勉強させていただきありがとうございます。

今回第1問の仕訳

①の仮勘定科目が目に入らず、⑤の仕訳が浮かばず、で焦ったところに第2問の資料の多さ。

第2問で1ページ丸ごと問題って^^;

解こうとしたけどいったん止めて工業簿記へ。

第4問、5問は合わせて20分もかからず拍子抜けしたと同時に、ここで落ちつけました。

第3問が精算表というのもホッとしましたね。

皆さんと同じダミー問題は最後まで迷いましたが、自分を信じて仕訳不要に。

ここでもう一度第1問の仕訳に戻り終わらせて、残り70分を第2問へ。

結果、自己採点ながら94~90点くらいはとれました。

2問を後回しにしたこと

3問が精算表だったこと

工業簿記が簡単だったこと

(材料の平均的投入と仕損品評価有りの流れをしっかりやっておいてよかった)

長くなりましたが、今はただホッとしています。

こちらこそ、ブログをご利用くださいまして、ありがとうございます。

自己採点90点超え、素晴らしいです。

第2問を後回しにされたのは良いご判断だと思います。また、仕損品評価有りの流れをしっかり学習されていたということで、学習の成果が出ての90点越えですね。

ぜひゆっくり休んで、疲れを癒してください。

合格しました!

の、声が羨ましいです。おそらくあと一つ確実に答えが合っていれば合格だったと思います。

工業簿記、結構力入れて勉強してきたのですが、下書きした数字を間違ってしまったり、ケアレスミスが多く、最後に回した第2問に時間がかかり、予想以上に見直しする時間が取れなくって今回もダメっぽいです。

唯一、よかったと思うことは50点台からは脱出できました!

もっと冷静に問題文を読み、正確に下書きする訓練をしなくてはならないと感じました。

次回2月では絶対合格したいです。。

試験お疲れさまでした。

あと一つ確実に答えが合っていれば合格ということで、悔しいですね。

かなりレベルアップされているようなので、2月試験に期待しています。狭い範囲での最後の試験ですので、大変とは思いますが頑張り時だと思います。応援しています!

ケアレスミスを減らすためにミスノートを作って、対策をしておくといいかもしれません。

http://pboki.com/missnote/missnote.html

パブロフさんこんばんは。

大問2の勘定記入の際、商品を仕入れたくだり(5日など)の摘要欄に「諸口」ではなく「仕入」と記入してしまったのですが、これでは不正解になってしまうでしょうか?

大問1,4,5は満点の自信があるのですが、生産表でやらかしてしまっているので大問2で10点確保したいと思っており、数値自体は合っているのでその点だけが心配でなりません・・・(>_<)

配点ヶ所によるでしょうが、僕が通っていた専門学校では日付と摘要と金額すべて合っていて2点の配点予想となっています。

相手勘定が複数ある場合は諸口でないと×になってしまいますね。

全く同じ様相)^o^(

摘要欄、仕入返品とかそういう感じで書いてしまったので部分点のようなものがあるといいですね…

こんばんは。試験お疲れさまでした。

第2問ですが、総勘定元帳の記入は「摘要に相手勘定科目を書く」「相手勘定が複数ある場合は諸口と書く」というのがルールなので、もし摘要欄が採点箇所となっていれば失点してしまうかもしれません。

ですが、この日(5日など)が採点箇所となっているか分かりませんし、摘要欄が採点対象かも分かりませんし、部分点があるかもしれません。

私もみなさまの合格をお祈りしています。

やっぱりそういうルールですもんね・・・トホホw

パブロフさんならびにご返信いただいた皆様ありがとうございます。勉強不足でした・・・。

あー合格はしていてほしい!m(__)m

毎回、1問間違えるとさみだれ式に失点していく配点が辛いです。

今回で言えば問4の予定配賦の計算を間違えたら配賦差異もズレ、製造間接費もズレ、合計もズレ、当月完成高もズレ。

結果、どこの予想配点でも10点位失います。

その中で70点取らないといけないのは分かってるけど何とかならないのかなあ。

20点満点取れなくても、16点とかなら良いけど一気に減点されるから。

数ヵ月かけて勉強しても受かる自信が失われてます。

うーん。でも予定配賦の問題ってそういうものですよね

何をおいても予定配賦率を正確に出さないと

それが全ての数字の基礎になるから

予定配賦額を正確に出せなくて、他の部分点を求めるのは???

まずはどんな示し方をされても予定配賦率を正確に出せるよう基本をしっかり掴んでおくと

今回のような変則的な出し方をされても対応できると思いますよ

確かに、簿記の問題は、1か所間違えると色々なところに飛び火しますよね…。

試験だけでなく実務でも、後で1か所間違いが発見されると色々なところを修正しなければいけなくなり大変です。

他の試験と比較して、小さい解を積み上げて全体を作り上げる簿記の構造がそうさせているのだと思います。

これの対策ですが、予定配賦率にしても、例えば損益計算書の段階利益などにしても、10点ぐらい失点するのは覚悟のうえで試験に臨むのはいかがでしょうか。テキストや問題集に掲載されている問題をほぼ100%完全に解けるようになっておけば、試験本番、ミスでマイナス10点、見たことがない問題でマイナス10点となっても合格できます。

最近の試験傾向を見ていると、そのような戦略が必要なのではないかと感じています。

簿記検定は今も昔も商工会議所ごとにてんでバラバラに運営してるでしょ。合格発表日が早い所は即日採点してるから後から別解を指摘されても拒否するしか無いのよ。だから合格率の調整もできない訳。

どうなることやら…

コメントありがとうございます。

商工会議所の内部事情に通じていないので、なんとも言えませんが、指摘された別解がもし商工会議所の納得のいくものであるなら…どうにかならないものかと気をもんでいます。

仕事で急に経理を担当することになり、簿記2級取得に向け、6月から勉強を始めました。商業簿記はすんなり行きましたが、工業簿記が取っつきにくく、途中モチベが保たず、一ヶ月くらい放置したこともありましたが、どうにか試験に間に合わせました。

解答速報で自己採点をした結果、80から84は取れている模様です。書きミス等なければ合格してるはず。

パブロフくんのサイトは、通勤中はもちろん、自分でやっていて理解ができない時に使わせていただきました。ありがとうございました!

試験お疲れさまでした。

自己採点80~84点。しかも6月からの勉強で!

努力の成果ですね。素晴らしいです。

サイトをご利用くださいまして、こちらこそ、ありがとうございました!

仕訳の4の貸方は全額未払金ですよね。運送会社相手に買掛金なんて全然実務っぽく無いですよね。

コメントありがとうございます。

仕訳の4はスクールによって解答がわかれている状況ですので、もしかしたら「買掛金」「未払金」どちらも正解となるかもしれません。

私、個人的には全額未払金だと思うのですが…(実務的に、債務は相手先別に管理しないと後で支払ったときに何をどう消せばよいかわからなくなるので…)

今のところハッキリしたことを言えず申し訳ないのですが、何かわかり次第ブログを更新いたします。

仕訳の4.貸方は採点官向けに配られた模範解答がああなってたんだそうです。多くの採点官は別解を認めるべきだと主張したそうですが作問者が頑なに拒否したそうです。

デマですか?

あり得ないのでネタでしょうね

こういう輩はスルーしましょう

結果が出るまでどちらかはわかりません。

作問者じゃなくて会議所が拒否したんでしょう。理由は上に書いてある通りだと思います。

デマは無いのでは?普通はパブロフ先生やLECの見解が原則の解答だと思います。裏事情を知ってる他の専門学校は渋々あの解答にしたのではと考えるのが自然だと思います。

仕入に付随する費用は仕入に含めると専門学校の講義テキストに載っていました。

仕入の相手勘定は未払金でなく買掛金になると。

今回は土地売却の営業外受取手形のように、いつも以上に勘定科目をしっかり分類できるか試されていたような気がします。

仕入れに伴う運送費の未払い分は未払金だよ。3級に普通に出てるよ?

ネット上でも仕入諸掛で検索すると出てくると思いますよ。

間違って覚えるとまたミスるよ。付随費用まで買掛金にしたら仕入先元帳の相手先が膨大な数になるでしょ。パブロフくんの解説を良く読もう。専門学校の教科書も運送会社に対する債務は未払金だよ。だからこういう話が出てきたんだよ。

ミスるも何も仕入の相手勘定が未払金ってありますか?

多分買掛で回答してる人の方が多いんじゃないかな。

この問題についてはあとで日商から総評が出ますので待ちましょう。

会計処理の根拠は専門学校テキストではなく、日本の会計基準や実務指針に基づきます。そういう話をこのブログで議論したくはありませんので、ご協力の程よろしくお願い致します。返信も必要ございません。

簿記2級、自己採点で92点でした!仕分け以外は恐らく満点です。

6月の3級受験後、すぐさま2級に取り掛かり1発合格を目標に頑張りました。

パブロフ君のテキストには本当にお世話になりました。簿記初心者の私には非常に分かりやすい内容でした。これから受験する主人にもオススメしておきます!

試験お疲れさまでした。

自己採点92点!

努力の成果ですね。素晴らしいです!

テキストを使ってくださって、ありがとうございます。ご主人にオススメしてくださるとのお言葉に、感激しております。

合格のお祝い、楽しまれてください♪

受験した皆様、昨日はお疲れ様でした。

私は学校に通っていて簿記3級の勉強を始めたのが去年の今頃。3級は2月で余裕の合格でしたが、2級はやはりそうはいきませんでした。

大原とtacの解答を見ると、配点箇所が若干違う場所があります。

私の場合大原だと70点、tacだと68点。

最初にtacを見たのでショックでしょうがなかったです。

あとは神頼みするしかありません。

第3問で清算書をみたときは「もらった!」と思いましたが、4問の製造間接費の予定配賦がチンプンカンプン。

解説を見たらなんとまぁ簡単だったこと。。。トホホです。

(おそらく落ちてるので)ちょっと休んで、結果みてもう1回落ち込んで2月に向けて頑張ります。

今回合格確実の方、おめでとうございます☆

残念だった方、一緒にがんばりましょう!!

(ちなみにパブロフ君の存在には1週間前くらいに気づき、受験後にいろんな方がコメントしているのを見て、励まされました。ミスをしてしまった場所、悔しがってる人が自分ひとりじゃないと思えました。パブロフ君とコメントしている皆様に感謝です。ありがとうございました)

試験お疲れさまでした。

ブログを読んでくださって、ありがとうございます!

結果をお聞きする限り、今回合格されていることも十分考えられますし、もし次回受けるとしても合格点に達しておられるので期待大だと思います。

もし次回2月試験を受験される場合は、範囲が狭い状態の最後の試験になりますので、ガッツリ勉強し、ぜひ万全の状態で臨んでください。応援しています。

こんにちは。

いつも参考に読ませていただいておりました。

11/20の2級を受けた者ですが、解答の際、カンマを打ったり打たなかったりまたカンマがピリオドに見えるような記入をしてしまった可能性があるのですが、これは数値が合っていても減点または不正解として扱われてしまうのでしょうか?

私も気になります。

意識していないと、ピリオドみたいに書いてしまうので。

どうなんでしょうね?

気になって調べてみたら、「カンマをつけないことと、誤字・脱字を同列で扱う」と公式に発表したことがあるようです。

また、右払いやピリオドだと小数点と見なされる場合もあると…

でも、カンマを打たなくても受かったと言うのも見ましたし、試験官次第というところもあるのでしょうか。

何だか不安になってきました。

合格発表まで油断出来ませんね。。

まあさん、返信ありがとうございます。

時間がなくて「とりあえず数字を書かないと」と思っているときは特に抜けてしまいがちで。。

採点者のさじ加減といったところでしょうか。お互い気を付けましょうね^^;

試験お疲れさまでした。

まあさんが答えてくださっている通り、カンマがなかったりピリオドに見えるような書き方だと、減点、不正解として扱われることもあったようですし、ただ、合格できた例も聞いたことがあるように思います。

私も簿記の学習を始めたばかりのときは、あまりカンマを気にしていなかったのですが、後に簿記・会計の作法として気を遣わなければいけないものなのだと知りました。今回は採点官によるとは思いますが、今後もし簿記・会計分野の勉強や仕事をされる際には、ぜひ気を遣ってカンマを書いてみてください。

パブロフくん

コメントありがとうございます。

確かに会計系の数字には必須ですよね。

実務でもピリオドのようなカンマを書いてしまうことが多く、今後は意識的に改善していこうと思います。

先日は有難うございました。

お陰様で、あの後実践問題をやりこみ万全の準備で試験に挑めました。

答え合わせをした感じでは、第二問の当月売上原価以外はパーフェクトだったので9割は取れているんじゃないかと思います!

第3問、どこも貸借対照表と予想していたので不安だったのですが、精算表が出て解答用紙を見た瞬間ガッツポーズでした。

今回簿記初受験で、というか学生時代も真面目に勉強したことも無く、初資格試験!だったので、当日はかなり緊張しました。

他の受験者が皆かしこそうに見えて、私なんか無理なんじゃないかと。。

ここで書かれていたとおりミスノートを作ってそれだけ持って行ったのですが(色々見るとパニックになると思ったので)それを見ているとこの3ヶ月頑張った事を思い出して、これだけ頑張ったんだから絶対合格出来る!と思い落ち着いた気持ちで問題を解けました。まだ結果発表まで合否はわかりませんが、諦めずここまで仕上げられたのはここの書籍とこのブログのおかげです。

勉強って結構楽しいんだ、と思わせてくれました。

少し落ち着いたら簿記1級か、他の会計系資格も挑戦しようと思っています。

本当に感謝の気持ちでいっぱいです。

ありがとうございました。

試験お疲れさまでした!

試験会場の独特の雰囲気は緊張しますよね。

まあさんが勉強を頑張った成果が今回の結果につながったことは間違いありません。勉強頑張って良かったですね。ミスノート、今まで勉強した内容がぎゅっと詰まっていて思い出深いですよね。

書籍やブログがお役に立てて良かったです。私のアドバイスをしっかり実践してくださったのも嬉しいです。合格発表が楽しみに待ちましょう♪

暫く勉強で我慢していたことを楽しまれてください。

これからの人生で簿記の知識が活きるといいですね♪

今日発表があり、無事合格しました!

20 18 20 20 20 で自己採点通り98点でした。

カンマも心配でしたが大丈夫だったみたいです。

よせだ先生、本当にありがとうございました。

そう簡単に受かるものでは無いのは承知の上ですが、公認会計士や税理士といった難関資格に興味が出てきました。

でもまだ簿記もはじめて3ヶ月、講座を受けるにも自分の方向性がわからないので、とりあえず1級を勉強してみたいと思います。多分独学になるので先生の書籍も無いですし正直不安ですが…

頑張ってみたいと思います。

本当に先生に救われた部分が大きかったです。

これからも、自分のような悩める受験者の救いの神であって下さい!

そして、1級のテキストもいつか出版して頂ければ嬉しいです(笑)

合格おめでとうございます!

素晴らしい得点ですね!勉強お疲れさまでした!

私も理系から簿記も知らないまま会計士講座を受講し、合格したので大丈夫ですよ。結構そういう人も多いですし、簿記2級や簿記1級をもっていない会計士も結構います。

公認会計士や税理士試験を目指されるのでしたら、簿記1級の勉強をするのではなく、最初から公認会計士や税理士の講座を受講された方が良いです。簿記1級は途中で合格できます。一度、TACか大原に受講相談されてみた方がいいかもしれません。

次のステップに向かって頑張ってください♪

独学で今回初めて受けたんですが、惨憺たる結果でした。

第1問、4問、5問は全部正解だったのに、2,3問が全滅。

2問はかなり時間をかけて、仕訳もきちんと書いたのに、

ちょこちょこ計算ミスや仕訳の見落としをやってしまいアウト。

3問は自信があったのに、合計欄の数字がすべて違っていたのを見て、答え合わせする気すらなくなりました。

2月に再挑戦の予定ですが、独学ではこの辺が限度だと思うので、

次落ちたら、試験範囲の広がる次々回以降はもう受けないつもりです。

こんにちは。

問3は精算表の合計が合っていなくても部分点が拾えていれば合格圏内じゃないですか?^^

Dさん、コメントありがとうございます。

そうですね、少しショックも薄れてきたことですし、

改めてきちんと答え合わせ、やってみます。

(新たなショックを受けてしまうかも…)

きっと大丈夫ですよ!

それにしても独学で1・4・5問が全問正解というのはすごいですね!

試験お疲れさまでした。コメントありがとうございます。

第1問、第4問、第5問が全部正解、すごいですね。私も精算表で部分点が取れていれば合格圏内と思います。

2017年6月以降どうするかは置いておいて、2月試験までは、みなさんぜひ全力で勉強して受けた方が良いと思います。範囲が狭いチャンス回なので…。

パブロフ先生、コメントくださったDさん、ありがとうございます。

受かってました!うれしいです!部分点ありがとう!!

受かってましたが、商業がボロボロだったのは事実なので、

今後は試験関係なく、のんびりと学習を続けていこうと思います。

工業は、「何これ、何やってんの、さっぱりわからん~」の壁を越えたら、

後はするすると理解できるようになったんです。

同じ簿記でも、こんなに相性(笑)が違うんだというのを実感しました。

名前間違えた(汗)

猫ふんじゃったです。

改めて、パブロフ先生、こちらのサイト、大変お世話になりました。

ありがとうございました。

合格おめでとうございます!

良かったですね!勉強お疲れさまでした!

今の知識を活かすのでしたら、財務分析の本を読むといいかもしれません。簿記は財務諸表を作る学習ですが、財務分析は財務諸表の数字を使って、企業の業績や規模を理解する学習をします。経理関係の本も読めるようになっていると思いますので、書店で見てみるといいかもしれませんね。

ご報告ありがとうございました!

先生、有難うございます。今回はとても点の取りやすい簡単な試験だったと思います。工業簿記も前回と比較して超簡単でした。商業簿記も2問がボリュームがありましたし、新論点も多いような気がしましたが、ケアレスミスがちょこちょこあっても十分合格点が取れたように思います。今回、簡単だったのは日商が範囲の改定前に受験生にサービスしてくれた回だったのではないでしょうか。

試験お疲れさまでした。

ちょうさんが分析されているとおり、工業簿記は簡単、新論点や細かい論点も多かったですがオーソドックスな論点で満点近く取れれば70点を超えられたのではないかと思います。

次回の2月試験、サービスしてくれることを願うばかりです…。

こんばんは!試験には出ませんでしたが直接原価計算でつまずいた時に原価差異の動画でとても助けてもらいました。

工業簿記の勉強が間に合わなかった6月の試験は50点弱でしたが、今回の自己採点では78点でした。(16、18、14、10、20)

自分的にはかなり勉強したつもりだったので9割は取れたと思っていたのですが、第4問の製造間接費の予定配布を問題文を冷静に理解することが出来ず間違えてしまい、一気に8~10点落としました(^_^;)

精算表の3級レベルの裏書譲渡の決算整理にも見事にひっかかりそのおかげで貸倒引当金の処理も間違え…

なんだかよく考えれば防げたようなミスばかりでとても悔しいです。

今回の試験は前回に比べても簡単(特に工業簿記)だったように思います。第2問も新論点が盛り込まれてはいましたが、量だけで難易度はさほどでもなかったような。

時間がかかる問題は後回し(第2,3問)にすることと、簿記だけではありませんがやはり先に問題文をしっかり読んで理解するのが一番大事だと感じました^^;

試験お疲れさまでした。動画をご覧いただき、ありがとうございます。

自己採点78点!素晴らしいです。

ごんさんが分析されているとおり、工業簿記は簡単、時間がかかる第2問第3問は後回しにすべき、という試験でした。

そうですね。2時間という決まった時間内で解かなければいけない試験なので、先に問題文をざっと見渡すのが大切です。

ごんさんのように9割取れる勉強をされていれば、最初に問題文を見た段階で「自分の解ける問題か」「時間がかかる問題か」を短時間で判断できると思います!

合格発表が楽しみですね♪

試験勉強、お疲れ様でした!

よせだ先生&パブロフくん、こんばんは。

パブロフくんの工業簿記の総仕上げ問題集と、商業簿記のアプリを使っています。

総仕上げ問題集でたくさん練習して、苦手だった工業簿記を克服できました。

今回の試験、工業簿記は満点です!

それに、アプリのおかげでソフトウェア仮勘定を知っていたのでとても助かりました。

それでも自己採点でぎりぎり70点くらいです。

合格を信じて発表を待ちたいと思います。

ありがとうございました。

こんばんは、総仕上げ問題集とアプリをご利用くださいまして、ありがとうございます。

工業簿記、満点!努力の成果ですね。素晴らしいです。

合格されていることを祈念しております。

…彼女の名はパピルス(笑)

お世話になってます。簿記2級惨敗しました。特に問2は0点だと思います。今まで3回試験を受けて問2がいつも得点できないのですが、おすすめの勉強方法何かないでしょうか。パブロフの総合問題を解いても問2は初見で点数があまりとれません。よろしくお願いします。2月までは時間がとれるので次こそ合格したいです。

第2問、大変ですよね・・・。

個別論点はピンポイントで対策するのが難しいので、まずは基礎を完璧にするしか無いんじゃないでしょうか。

基礎が身につけば確実に応用力も付いてきますよ。

暗記やパターンで解くのではなく、理論を理解することが大切だと思います。

ボリュームが多くて気持ちも萎えてしまいがちですが、ここ数回の過去問を見ても焦らず・諦めず・粘り強くやればある程度得点出来るようにはなっていると思います。

レスありがとうございます。簿記苦手で問題の意味がわかからない部分はついパターンを覚えて解いてしまうことが多いので、克服していきたいです。

試験おつかれさまです。

第2問ですね。私も第2問の対策は難しいので、テキストや問題集に掲載してあるオーソドックスな論点で満点近く取れるように練習するのが合格への近道と思います。

あと、簿記3級の帳簿の書き方(今回は、商品有高帳や総勘定元帳)をしっかり学習していると今回の第2問は解けたのではないでしょうか。

最近の傾向を考えると、工業簿記は簡単なので40点を取り(テキストと問題集に掲載してある問題をすべて満点が取れるまで練習するという対策ができます)、第1問~第3問でオーソドックスな問題を正解してなんとか30点取るのが良いのではないかと思います。

返信ありがとうございます。アドバイスを参考に勉強再開します。

パブロフ流を知ってから簿記の勉強が楽しくなりました!詳しい解説で理解が進み全体像が見えてくる感覚がたまりません。いつも大変感謝しております。

これから簿記一級の学習を始める予定なのですが、オススメの方法があれば教えて下さいm(_ _)mパブロフで対応されてないのが非常に残念で心細いので、是非アドバイスよろしくお願いします!

「簿記の勉強が楽しくなった」という、大変ありがたいお言葉を頂戴して、感激しております。

簿記1級の学習のアドバイスとしては、簿記1級は独学での合格は難しいと思いますので、生授業、それが難しければDVDなどの通信講座をオススメします。さらに、生授業の先生や通信講座の質問票などを使って、分からないことはどんどん質問するのが合格への近道だと思います。

また、簿記1級は難関試験で、時間もかかります。もし簿記1級の先に税理士や会計士などをお考えでしたら、先に税理士や会計士の講座に申し込まれるのも1つの方法と思います。それらの講座と並行して簿記1級を受験された方が効率的です。

私は簿記の知識ゼロでしたが、会計士の講座を受講して、途中で簿記2級、1級と順番に合格しました。ご参考になりましたら幸いです。

あと、今回はおそらく落ちてるでしょうが、私見としては見たことのない勘定科目や「株の10%を取得→その他有価証券」と気づかなければいけないというようなものや、発送費の件など

ぶっつけ本番で飛躍した発想が必要なロジック問題が多く出るような感じがしました。

これからもそうなるとすると、対策としてはまず工業簿記で満点を目指し、商業簿記はすべての基本は仕訳なんだから仕訳問題をしっかりやる。

問2は、ぶっちゃけ予想のしようがないので個別の対策は特にやらない・仕訳の練習で対処する。

このあたりが正解だと思いました。

すみません、こちらのコメントを読まず、先ほどのコメントに返信してしまいました。ヒカセンさんがおっしゃる通りの対策で正解だと思います。

すみません…もう一度見たらありました。

仕訳なしだったんですね。

ここで間違えて点を落としてしまいました……。

もう1度コメントいただいていたのですね。ありがとうございます。

先ほどのコメントに長々と書いてしまいました…よろしければご覧ください。

簿記2級お疲れさまでした。

2回目の受検でしたが今回もおそらく残念な結果に…。

前回は65点、今回も同じくらいで後一歩手が届きません。5回分の過去問では各80点超取れたので自信はあったのに……次回頑張ります。

質問です。第3問の資料1②これの仕訳を教えてくださいm(__)m

1②は裏書譲渡で処理済みのため仕訳不要のようです。

いやらしい問題みたいです。

試験お疲れさまでした。

ご存知のように、裏書譲渡というのは、当社が以前得意先T社から受け取った受取手形を使って支払の代わりにすることです。

したがって、例えば当社が裏書して仕入れたときは次のようになります。

当社:仕入90,000/受取手形90,000

「仕入先S社さん、代金は得意先T社さんが払ってくれます」

仕入先S社:受取手形90,000/売上90,000

「じゃあ、代金はT社さんからもらいますね」

得意先T社:仕訳なし

「・・・」

そして期日に75,000決済された場合、次のようになります(本問はココ)。

当社:仕訳なし

「・・・」

仕入先S社:現金預金75,000/受取手形75,000

「T社さん、お金ください」

得意先T社:支払手形75,000/現金預金75,000

「S社さんにお金を払いますね」

このように、当社は裏書した時点では仕訳を行いますが、裏書した手形が期日に決済されたときには、仕入先S社と得意先T社の間で取引があるだけで当社は仕訳なしとなります。

お早い解説大変助かりました。

きわどいラインにいますが、おかげさまでしっかり反省できました。

試験お疲れさまでした。

解説をご覧いただきまして、ありがとうございます。

きわどいラインということで、合格されることを祈念しております。

皆様、本日の2級検定試験お疲れさまでした。

私は8月に簿記の勉強を始めて、いきなり2級の本試験に臨み、見事爆死してしまいました。

独学でも過去問予想問題9割取れていれば大丈夫だろうと調子に乗っていたら、いざ本番になると大1、2問の難解さに困惑して、そのままずるずるひきづり工業でもミス連発、終了時間まであたふたして後悔した立場でした。間違いなく落ちているので2月にまた再チャレンジしようと思います。

本サイト様を拝見したのは3級の勉強の最中、テキストで不明瞭な箇所を調べていた時で以来、ずっとお世話になっております。とても丁寧に基礎から応用まで分り易く、とても重宝しております。

今回は初受験ということで場の雰囲気に慣れるだけでも収穫があったので、次に合格できるまでまた頑張ります。

試験お疲れさまでした。

サイトをご利用くださいまして、ありがとうございます。

次回も挑戦されるということで、応援しております。ご不明な点、不安なことがありましたら、ぜひまたコメントください。

パブロフのアプリで「ソフトウェア仮勘定」出てたおかげで4点稼げました^^

試験お疲れさまでした。

アプリをご利用くださいまして、ありがとうございます!

日商の勘定科目表に書いてあったので、念のためアプリに問題を入れておいてよかったです♪

総勘定元帳の月記入欄に「〃」と書いてしまいましたが、これは失点の対象でしょうか?

試験お疲れさまでした。

総勘定元帳の月記入欄は「〃」でも失点にならないと思います。ご安心ください。

こんにちは。

商業・工業ともテキストでお世話になっています。

今回3回目の受験。自己採点66点。

次でダメなら今後はあきらめるかもです。

さて、5問目の「仕損品は完成品に負担させる」で

正解は「完成品原価から処分価格をマイナス」ですが、

「負担させる」ならコストにプラスではないのでしょうか。

そういう言い回しと覚えればよいのでしょうか。

わたしも注釈であれ?と思いました。

普段なら仕損費は材料から生じたものである。など書いてあるのにそうでなかったので面食らいましたし処理が分かりませんでした。

処分価格はあくまで販売価値を示します。今回の場合20,000円で仕損品が売れる!ということです。

製品の製造過程で発生してしまった仕損品にも製造費用がかかっていることは理解していらっしゃると思いますが、その製造費用から仕損品そのものの価値20,000を差し引いた費用が完成品にコストとして加算されることになります。

考え方は合っているので、処分価格は外部に販売、又は再利用する際の仕損品の価値なので製造原価には加わらないというポイントをおさえていただければいいかと思います。

長文失礼しました。

スッキリしました。

「製造費用」は負担するが「処分価値」は差し引く、ですね。分り易いご説明ありがとうございました!

解決したようで良かったです。

返信してくださってありがとうございました!

私も同様です。2回目の受験です。再受験で改めて購入したのはパブロフ工業簿記問題集と、直前予想のみでした。

Q5は、良くも(そして今回は)悪くも体に覚えさせた問題だったので、「処分価格」という単語のみで、パニックになってしまいました。漢検(2級かな、一応私は準一級)のレベルの話ですが、「処分するための価格(コスト増加)」と字面だけで解釈してしまい、いわゆる確信犯的(誤用)に『逆張り』して、コストに+20で、-8点確定、これが響いて不合格でしょう。

ほぼドリルといっていいぐらいの低難易度(本当にパブロフテキストのおかげ)で、下書きまでは完璧、まんまバブロフ先生のコピー状態、過去の例題でもコストが減る(資材の再利用)ことはあっても追加コストなんてことはでたことない、ちゃんと仕損の処分価格という現場の背景についても、ネットで何カ所か検索して一読はした(忘れていたが)。

でありつつ!逆に、ここ最近の、難度が高いというよりも、ただ余計なお世話なだけのおしつけがましい、悪意があるわけではなくて、あなたの将来のためを思って捻りました的ピントがずれた集中力を無駄に要求する出題傾向に、自分からハマってしまいました。

返信(非常にわかりやすい解説でした、多謝!)にあるとおり、「処分価格」という単語自体をちゃんと記憶しておく、あるいは、逆に実際の現場の感覚や慣習他を知っていたり、イメージ(正確な実際価格がでているのに、予定の配賦に戻すという、理屈・狭い日常経験を基準にするとすさまじい違和感の克服のような)できれば、ただのサービス問題です。

というよりも、次回同じ問題はでないでしょうが、これも機械的な反射に組み込んで、問題文中、仕損に(完成、工程途中の分岐は別として)値段がつけば、どんな「表現単語」がつかわれようが一切考えず、「コストを減らす」、仕損の△20は絶対△20とリアクションするという乱暴な対応で十分まかなえるミスなんでしょうけど。

実際、資格試験の知識なんか、いくら実践に即していようが、現場では全然役にたたないのだから。

というと語弊がありますが、それ(基礎理論)を活かすためには、現場の「経験」が絶対条件としてまずありき、という意味です。

私は趣味(ただしボディビルダーやSASUKEに挑戦する人のような本気レベル)の資格コレクターなので、収入やキャリアアップのために役立てるためであったり、合格した資格、知識を磨く現場自体が存在しないただの知識であろうとも、極論、学習する習慣定着自体に、大きな価値をみとめている人間です。

それゆえに、逆に「それでいいのか?」と今回の自爆には落第以上にヘコんでおります。

ちがう言い方をすると、点数をとるためだけの技術(ただ過去問を暗記する)には価値がない、”ちゃんと”1から理解する過程が重要だ、なんていう人ほど、実際は薄い理屈にとらわれて、要点もおさえられず、その「点数」すらとれない、という経験・考え自体は一切ブレないだけに。

脱線、長文失礼しました。

↑ あ、商業簿記から出張の「棚卸減耗」による間接経費への算入はまったく別です。

パブロフ式下書き用紙でいえば、4マス(+追加右に仕損1マス)図の仕損部分の右に「20k」と書き込むケースの話です。それが簿記2級の試験(現場でも?)ではかならず「△」という話です。

PS こちらはひねりもなにもない、ただのアホですが、棚卸→商品評価損という順番がしみついて、Q2で「棚卸減耗損」と書いたことに、帰宅途中で気付きました。ここまでくると、本当のパブロフの犬、エサもないのによだれ垂れ流し状態です。って、本当に、今思いついたんですが、そういう意味で命名されたんですか?習うより慣れろ的に。だとしたら、ファンが多いパブロフ君にちょっと失礼ですね、ごめんなさい。かわいい系賛辞で躊躇していましたが、ここの解説とテキスト・動画も!(サシをあてるだけでどれだけミスが減ったか)はネットの評判通り他社よりすばらしい出来で、本当に手にとってよかったです。

試験お疲れさまでした。

資格試験に対する姿勢、素晴らしいですね。

過去問の表記では「処分価額」と使われることが多いです。言葉に慣れてもらうため、テキスト第1版P.234、テキスト第2版P.274、総仕上げ問題集のP.137、P.273や実践問題2016③第5問の問題文で「処分価額」と問題文に書いていましたので、試験で初めて出たという訳ではありません。

そうはいっても、普段は気にしないことが試験で急に気になることも多いので、仕方ありません。私もミスしますし、テキストに書いてあっても読み飛ばしていたと思います。

工業簿記(原価計算)は学問として体系化されていますので、新しい処理は100%出ないのです。満点が取りやすい理由はそのためです。パターンが決まっていますので、現場で考えなくて良いです。

最初に作成したアプリがパブロフ簿記でして、パブロフの条件反射が由来で、簿記の仕訳を条件反射で書けるレベルにならないと簿記が得意になれないと思ったからです。仕訳は算数の九九と同じく、反射的に出るレベルにならないと試験でも実務でも使い物になりません。

いろいろな思いを込めて、本やアプリを作っております。詳細に書くと長くなりますので少しだけ説明させて頂きました。

相談させて下さい。

前回、62点で不合格になりました。

前回は工業を2問ともケアミスしてそれが無ければ…合格です。

前回と同じように工業は過去問をして、パブロフの実践、網羅型、簿記ナビを反復して解いてました。4問目の工業簿記の配賦が初めて見たものでそれで間違えました。

1問は皆さんと同じです。

今後、どの様に対策をすれば良いのか悩んでおります。仕事の傍ら平日は4時間、休日はなるべく多くと時間を掛けていますが…今回の結果で過去問や問題集の対策に行き詰まってます。

当方も前回は62点、やはりケアレスミスがなければ合格してました。今回、第3問で仕訳が必要ではない項目や棚卸評価損のところで記載必要のない部分があり、時間を消費しました。また、第4問で製造間接費の配賦方法が新しく対処しきれませんでした。過去問だけでは、対応しきれないのでしょうか。このような受験生も多いと存じます。アドバイス頂けますと幸いです。

同じような方がいて安堵しました。

言い方がおかしいですが…

工業は4問と5問と満点ですが

パブロフの工業の問題集から出たのはブログで拝見しました。

解説を見ると問題の傾向が変わるとあります。従来通りの過去問対策や問題を解くだけでは対応しきれないとも思います。

何卒よろしくお願いします。m(_ _)m

すさん、ゆうじさん、コメントありがとうございます。

おっしゃる通り、2年前くらいまではテキスト&過去問で十分合格できる試験でしたが、最近の傾向を見ていますとそれでは不足しているように感じます。というのも、過去問で出題頻度が低かった分野も出題されるようになりましたし、範囲が変わっているためそもそも過去問が一切ない分野もあります。

第4問の製造間接費の配賦方法は、過去に「直接労務費の200%を製造間接費として予定配賦している」という同様の問題が何度も出題されております(最近の過去問集に入っていないだけです)。一般的な問題集には、この手の指示のある問題(製造間接費を材料費や労務費の割合で予定配賦するパターンの問題)が入っていると思います(製造原価報告書の問題に多いです)。

私のオススメは次のようになります。

●工業→テキスト、問題集(パブロフでいうと総仕上げ問題集にあたるもの)を使ってすべての分野で満点が取れるくらい練習する。試験では第4問第5問をノーミスで、かつ短い時間で解けるようにする。

●商業→テキスト、問題集、アプリなどを使って、オーソドックスな(テキストに載っているレベルの)仕訳はほぼすべてパッと書けるようにしておく。その後、問題集、実践問題などを使って精算表や財務諸表、その他の分野についても練習する。

商業については、試験で初見の問題も出る傾向にあるので、オーソドックスな(テキスト、問題集、実践問題で扱ったような)論点をガッチリ固めておき、本番で初見の問題があっても、その他のオーソドックスな部分を練習通り解いて、70点超えを目指す。

色々なものに手を出したくなる気持ちはわかりますが、一冊のテキストを完全に仕上げた方が実力が上がり、合格まで早いです。

2017年6月試験から試験範囲がかなり拡大されますので、次の2月の試験が大切になってくると思います。応援しています。

パブロフくん、こんばんわ。

無事、試験終了!

今回も不合格…(*_*;確定。

第1問の仕訳、1問のみ正解、第2問0、第3問12~14、第4問20点!第5問4点…まさかのケアレスミス。

5度めのリベンジ…

簿記向いてないのか?ただの勉強不足か?

とりあえず2月も頑張って受験しますが、どんな勉強方法をすれば良いかわからなくなってきました(-_-)。

工業の理解度はやっと70~80%で過去問が解けるようになりミスも1〜2箇所。商業は50%位…出来れば100%にしたいです!

何か良い勉強方法があれば教えて下さい。

(平日は仕事です。仕事後、勉強出来る時間は1時間半位です)

試験お疲れさまでした!

ここ最近の2級は商業簿記が非常に難しいので、第4問第5問の工業簿記で満点近く取らなければ合格できない試験になっているように感じます。そうなると、工業簿記は総仕上げ問題集などを使って、(最近の過去問で出題されない論点も含め)すべての論点で満点を取れる状態に持って行くことが必要かと思います。過去問だけでは試験範囲に漏れが出てしまいます。

また、商業簿記は「仕訳が書けない段階」→「仕訳はほぼすべて書けるが精算表や財務諸表の問題になると解けない段階」→「100%解ける段階」で学習が進んでいくと思います。仕訳が書けない段階(問題文を読んでパッと仕訳が思い浮かばない)なのであれば、テキストや問題集を使ってほぼすべての仕訳が書けるように練習してみてください。アプリでスキマ時間に仕訳を練習しても良いかもしれません。

2月の試験、応援しています。

パブロフくん、回答ありがとうございます!

仕訳問題…6月試験で4問正解していたので、第2問を難しくする代わりに仕訳問題を簡単にするのかな?と新論点の基礎的ななしかやらなかったのが敗因です。

工業も記入ミスの計算ミスでした(T0T)

早速、パブロフ流の工業総仕上げ問題集を買って100%目指します。

商業は正直、曖昧な仕訳があります。パブロフくんの勉強案を参考に頑張ってみます。

簿記を始めた時期も運悪かった…でも、せっかく勉強したし、簿記は勉強して無駄にならない

ですよね?

2月に向けて明日から勉強再開します。

またお世話になりますm(__)m

工業簿記の記入ミス、おしかったですね。

合否の分かれ目は難問が解けることではなく、基本的な問題でミスをしたかどうかだったりします。

こちらにミス対策も書いていますので、参考にしてみてください。

http://pboki.com/missnote/missnote.html

簿記の知識は色々なところで役に立ちます。2月のリベンジ、応援しています!合格目指して一緒に頑張りましょう!

問1仕訳

2つしか合っていない

問5

原料ABで両方仕損を引いてしまい、後半2問アウト

問4が20点だったとしても、仕訳と工業簿記を合わせて40点

問2問3で30点以上行くかどうかはかなり微妙なので、これは落ちたと思います・・

試験お疲れさまでした。

コメントありがとうございます。

問1仕訳、とても難しかったです。

問2問3で30点以上取れているといいですね…。

第3問の仕分けなしの部分がわからないです。教えてください。

受取手形の裏書譲渡したものは決済された

=もう処理済みで関係ないので仕訳なし

らしいです。

ご存知のように、裏書譲渡というのは、当社が以前得意先T社から受け取った受取手形を使って支払の代わりにすることです。

したがって、例えば当社が裏書して仕入れたときは次のようになります。

当社:仕入90,000/受取手形90,000

「仕入先S社さん、代金は得意先T社さんが払ってくれます」

仕入先S社:受取手形90,000/売上90,000

「じゃあ、代金はT社さんからもらいますね」

得意先T社:仕訳なし

「・・・」

そして期日に75,000決済された場合、次のようになります(本問はココ)。

当社:仕訳なし

「・・・」

仕入先S社:現金預金75,000/受取手形75,000

「T社さん、お金ください」

得意先T社:支払手形75,000/現金預金75,000

「S社さんにお金を払いますね」

このように、当社は裏書した時点では仕訳を行いますが、裏書した手形が期日に決済されたときには、仕入先S社と得意先T社の間で取引があるだけで当社は仕訳なしとなります。

精算表の保険料は、振り替え処理を期首に行ったとありますが、何故16ヶ月分になるのですか?

毎年同額の支払いをしているからです。

前の前払いした分も加算して12ヶ月プラスアルファになって、1年分の計上をする必要があるから前年に計上した前払い分の月数を引いて計算すると出ると思います。

簿記検定WEBというサイトで調べられると分かると思いますよ。

前期で資産計上したものが当期では費用にかわるなどそういったところから考えるとわかりやすいかと思います。

*毎年同額の支払いの時のみに限ります*

管理人:コメントが多かったのでまとめさせて頂きました。

ポンタさん、こんばんは。

費用の見越、繰延はわかるのですが、問題に(期首に前払費用の振替処理をしている)と書かれています。

てことは、振替処理した結果12万→当期分8万、次期の繰延が4万にはならないのですか?

返信が遅くなりすみませんでした。

期首に振り替え仕訳を行っていますので、支払保険料(費用)が当期8月1日に1年分支払うとしていたときに発生した4ヶ月分が加算されています。なので16ヶ月分の費用から再振り替えした分の4ヶ月分を引く形になるので、120,000×4÷16=30,000が計上されます。

よって仕訳が 前払保険料 30,000 保険料 30,000

です。

毎年同額の前払いについては、下記に記事がございます。ご確認の程よろしくお願い致します。

http://pboki.com/boki3/keika2/prepaid.html

先日お世話になりましたポンタです。

先日はありがとうございました。

今回の問題ですが、今回もダメでした。第1問の仕訳は漏れてる勘定科目があり、第2問は時間がなくて商品勘定を完全に作成できませんでした。

第5問の仕損費を完成品に負担という内容は過去問等になかったので処理の仕方が分かりませんでした。

明日、学校の先生に何がいけないのか、過去問で点数がとれるのに本番で点数がとれないのかを聞いて対策をとり、来年2月の試験に臨みたいとおもいます。

暗記と言うより本質的な理解が必要なのだと思っています。次回も大変ですが頑張って悔いの残らないように明日から精進したいと思います。

また、アドバイス等ありましたらよろしくお願いいたします。

売掛金の勘定については完全に当たっていたのでよかったのですが、配点箇所で点数があまり望めそうにありません。

明日仮採点があるということで解答に書いた内容をそのまま問題に転写したりしていたのですが、やはりいくら自分の点数がどれくらいか確認するといっても無駄な時間でしょうか?(私自身無駄だと思っています)

*点数把握のためには必要かと思っていますが。*

解答の転記をしていなかったら第2問で少なくとも6点は確保できたと思うと( =ω=)・・・

ダミーといったひっかけもあったので精算表は貸倒引当金は設定できませんでしたね。・・・

固定資産の時よりもやさしめだったので本当にショックです。仮採点用に転記している時間が無駄でした。

自己採点・解答転記のために点数を落とすとは本末転倒もいいところかと。。。

恥ずかしくて泣けてきますが、145回の試験は絶対に合格したいと思います。

試験お疲れさまでした。

アドバイスは、学校に通っていらっしゃるということで、ぜひ先生にいろいろ質問して活用してください。私もビデオ通信をしていたときは、とても簿記が苦手でしたが、生授業に変えて「当日の授業でわからなかったこと」だけでなく「問題を解いてみてわからなかったこと」「下書きの書き方」など質問できるようになってから点が伸びました。

簿記は「解き方のコツをつかむこと」と「自分の力でたくさんの問題を解くこと」が大切だと思います。問題を解くのは自分との戦いですが、「解き方のコツをつかむこと」は先生に聞くことで早く身に着けることができることもあります。

また、解答に書いた内容を自己採点のために転写するのは、時間がもったいないので私もしません。本試験を80~100分で解き、時間が余っている方が自己採点用に書き写しています。

145回の試験、応援しています。

正味売却価額が原価を上回る場合の期末商品の単価はどちらを用いるかといった内容はテキストには詳しく書いてないのですが、こういった論点についてはどこで調べてまた、どう対策をすればいいのでしょうか。

*ちゃんとした理由も含めてです。*

ご迷惑ご面倒をおかけしますが、アドバイスいただけると助かります。

原価を上回る場合についても、パブロフ流商業簿記テキスト第2版P.064に書いてあります。正味売却価額の定義も書いてますので、そちらを見れば上回るのが当たり前ということもわかるかと思います。

こちらに質問される前にテキストでご確認頂けますと幸いです。パブロフのテキストをお持ちでないのでしたら、こちらのブログではなく通われている学校の先生に質問や相談をして頂けますと幸いです。先生に相談されるのが一番です。

2級初受験でした。

仕訳が2問しか正解できず&第2問はほぼ白紙。

基礎から出直します。

28年度中に合格したいです。

受験お疲れさまでした。

今回は仕訳が難しく、第2問に時間がかかりました…。

2月の試験、応援しています。

第3問の当期純利益は383215のですか?

はい、そうです。

3回目ですが今回もダメでした。次回までは範囲が同じなので受けようと思いますが、それがダメなら、考えようと思います。

試験お疲れさまでした。

私もがくぜんさんのおっしゃる通り、次回までは範囲が同じですので、受験した方が良いと思います。

次回の受験を応援しています。

2回目の挑戦です。

またもや第2門が面倒な問題でした。時間がかかりそうだったので、一番最後に回して14532と解きましたが、2門は時間が足りず埋めらるところだけ。

5門目は凡ミス食らった感じです。

新問題もあって焦りましたが、ギリギリ受かると嬉しいです。

試験お疲れさまでした。

第2問は面倒な問題でしたね。一番最後に回されたのはとても良いご判断だったと思います。

合格を祈念しております。

アプリではたいへんお世話になりました!

今回初受験でしたが難しかったです。

5カ所で自己採点しましたが平均74点でした。

後は発表を祈るのみです。

まずはお疲れ様でした。

アプリをご利用いただき、ありがとうございます!

合格を祈念しております。

まずはゆっくり休んで、勉強と試験の疲れを癒してください。

初の2級、第2問は捨てて笑、それ以外は基本的なことを問われてる問題だったのですが、、ケアレスミスで、落ちたと思われます。。

試験1週間前にこのサイトをみつけて、もうすこしはやく、パブロフくんに出会ってればと思いました!間違えた箇所はケアレスミスだけではないので、今回のテストを見直して、次回必ず受かりたいと思います。

これからもパブロフくん活用させていただきます!!アプリも隙間時間に使わせてもらっています!!

初の2級受験、お疲れさまでした!

アプリをご利用いただき、ありがとうございます。

前向きな姿勢で素晴らしいです。応援しています!

仕訳問題難しすぎる…

1,2でいじめるのやめてくれ…

申し訳ございません…。

仕訳問題がかなり細かい論点だった印象です。

今後も第4問第5問が簡単で、第1問から第3問で30点以上を目指す傾向が続きそうだと感じています。

2級で試験直後は合格したと思ってたんですけど速報を見るとケアレスミス連発で自己採点68点でした。

もう一度2級受験となると勉強しなくなりそうなのと税理士受験資格取得するために今から1級の勉強しようとおもってるんですけど2級落ちてる程度では無理ですかね。

試験お疲れさまでした。

ゆくゆく必ず税理士受験をされるのでしたら、2級を飛ばして1級を受験されるのも良いと思います。知人の税理士、会計士で3級2級を取得していない人も多くいます。

1級は、2級の難しさとはまた別の世界が広がっているように感じます。2級は「基本的な問題が出題されがちだが、時々、実務的な問題や細かい論点が出題されて難しくなる」、1級は「会計の基礎から応用まで、会計基準の隅から隅まで出題される可能性がある難しさ」です。1級は会計をじっくり理解して頭に入れ、問題練習も数か月単位で時間をかけて学習します。また、1級で生授業を受講されるのでしたら、それもまた違う環境になります。ですので、2級の試験が苦手でも、時間をかけて1級に合格するという選択肢はアリだと思います。

ただご存知かもしれませんが、1級は難関試験で、税理士試験の簿財よりも難易度が高いです。そこで確実に税理士資格がほしい人、簿記が苦手な人は↓の「学識」で受験資格を得る方が、私の身近にも多くいます。

https://www.nta.go.jp/sonota/zeirishi/zeirishishiken/qa/qa03.htm

税理士受験の資格ということでしたら、まずはスクールなどで相談してみるのもいいかもしれません。

コメントありがとうございます。

わざわざURLまで貼って頂いてありがとうございます。

まず近くのスクールに相談に行きたいと思います。ありがとうございました。

3回目でしたが今回もダメでした。独学じゃ無理なんですかね。

試験お疲れさまでした。

簿記は他の資格試験と違い、解き方にコツがいるように感じます。

私は会計士受験時代、簿記がとても苦手で、通信講座で挫折し、生授業に切り替えました。生授業を受けた後、その授業でわからなかったことだけでなく、「この問題を解いていて何をどうしていいかわからなくなる」「この問題の下書きはどのような手順で書くのか」といった具体的な質問も講師に聞きに行きました。講師にしつこく質問に行き、言われたことを実践することで、やっとのことで合格しました。

独学でも自分で解き方のコツをつかむことができる方はいらっしゃって、私はとてもうらやましく思います。パブロフの書籍・アプリ・ブログは、独学でもコツをつかむことができるよう工夫に工夫を重ねて制作していますが、それでもコツがつかめない、いくら学習しても問題が解けるようにならない場合には、やはり講師に何でも聞ける生授業を検討されてはいかがでしょうか。

丁寧な返答ありがとうございました。お金と生活に余裕があればやりたいと思います。

①他の方もコメントされていましたが、第1問の仕訳4の貸方は全額未払金でも大丈夫でしょうか?(どのスクールの解答速報も買掛金1,200,000円となっていたので)

②第2問の総勘定元帳は各摘要と金額ともに合っていないと正解になりませんか?恥ずかしながら「諸口」が思い浮かばす「諸」としか書けませんでした・・)

自己採点では70点ギリギリのラインだったので、ご返信を頂けると幸いです。

はじめまして。今回受験した者です。同じく、仕訳4未払金で処理してしまいました。しかも、その未払金の金額も3600000としてしまったかもしれず・・・

仮に、(貸方)未払金4800000にしていたとしても自己採点70点で、精魂ともに尽き果てました・・・

試験お疲れさまでした。

①仕訳の4.について、私は実務上「未払金」を使うと思うのですが…。

ただ、スクールによって解答がわかれている状況ですので、もしかしたら「買掛金」「未払金」どちらも正解となるかもしれません。

今のところハッキリしたことを言えず申し訳ないのですが、何かわかり次第ブログを更新いたします。

②第2問の総勘定元帳は、摘要と金額どちらも正解でマル、金額のみでマル、どちらも考えられるので、今回の試験でどのような採点方法がとられているか…日商の裁量によるかと思います。

合格を祈念しております!

パブロフくんのコメント拝見致しました。心優しいお言葉で傷心していた心が救われました。実は昨日は、自己採点の途中でもう、現実と直面できず、何度も採点をやめました。それでも、気になるので、また解答と照らし合わせたりしておりました。(悔しくて恥ずかしながら、大人げなく泣きながら寝ました 苦笑)ようやく、気持ちが落ち着いて、受かっても落ちても、これまでの努力をたたえようという気持ちになれました。

落ちたら、再度チャレンジ考えてみます!

コメントありがとうございます。

丁寧なご返信ありがとうございます。

試験が終わってから、様々なスクールの解答速報や解答説明会の動画などを確認し、往生際悪くモヤモヤしたまま過ごしておりました。

皆さんのおっしゃるように、あとは結果を待つしかないですよね。今は自分の頑張りを称えたいと思います。

皆様、お疲れ様でした!

パブロフさん、ありがとうございました!!

すみません。上記コメントはYからのものです。

お二方とも良い結果ができること祈願しております!

問1、2で時間が取られ、問3〜5のミスが酷いことに…

当日の解く順番を決める基準はあるのでしょうか

当日、解く順番を決める基準は、人それぞれ違うかもしれませんが、私は次のようにしています。

①第1問、第4問、第5問は簡単で時間がかからないことが多いので、まず最初に「簡単で時間がかからないのではないか?」という気持ちで見る。

→ただ今回は第1問にとりかかったところ細かい論点が続いたので、わかるところだけ書いて後回しにしました。

→第4問、第5問はテキスト・問題集の出題パターンを暗記するくらい解いておき「これは見たことのある出題パターンだな」と感じたらすぐに取り掛かります。

②第2問、第3問は時間がかかり難しいことが多いので、だいたい後回しにします。

→特に今回の第2問ような「単純だが大量の記帳が必要な問題」は後に回してゆっくりやった方が間違えにくいです。「備品が3つも4つもあってソフトウェアまである固定資産の問題」「ひたすら端数利息の計算が必要な有価証券の問題」も後に回すことが多いです。

勉強中いつもこちらのサイトにはお世話になっておりました。

結果ですが、第一問以外は簡単でした。(第一問は3問間違えました。汗)

工業簿記はテキストレベルで、こんな簡単でいいのかと拍子抜けしました。

売上原価対立法についてはおそらく出るだろうと勉強を念入りにしてましたので大丈夫でした。精算表もひねった論点はなく問題ありませんでした。

第二問は時間がかかりそうだったので後回しにして、最後に45分かけてやりきりました。後回しにしたことで変に焦ることなくできたので良かったと思います。

サイトをご利用くださいまして、ありがとうございます!

第2問を後回しにしたご判断、素晴らしいです。私も今回の試験の印象は「第1問が難しい(というより細かい)」「第2問に時間がかかる」「第4問第5問が簡単」でした。

試験お疲れさまでした。どうぞゆっくりお休みください!

パブロフくんのストラップをお守りに頑張りましたが、時間が足りずダメでした?

また、次回がんばります!

試験お疲れさまでした。

ストラップをお守りにしてくださったのですね。ありがとうございます!

次回も受験されるということで、応援しています!

第5問、月末仕掛品を書く所を、焦って完成品を書いてしまいました…きちんと書けてれば合格確実だったので悲しいです><第2問で補えていることを祈ります

第5問、くやしいですね>□< ぴぴさんの合格を祈念しております!

よせだ先生、前回より難しくなっていませんか?

私もそう思います。勉強不足なせいかもしれませんが。

私も第1問の仕訳は前回より難しく(というより細かく)なっているように感じました。

ただ第3問から第5問が基本的な問題だったので、今後も「第4問第5問は基本的な問題で40点を目指す」「第1問から第3問は難易度の高い問題が出題されるので取れるところで30点取る」傾向は続くのではないかと予想しています。

仕訳の1,は最初に公開されていた仕訳から変わってませんでしょうか?仮勘定は20000000だと間違いでしょうか?

ソフトウェア仮勘定の仕訳、修正致しました。

記事本文に追加しましたが、問題文に「未払計上」とかいてありますので、契約時に全額未払金を計上することになります。これは難しいので捨て問と思って頂いて問題ございません。

仕訳の⒋で買掛金120000としているスクールがありましたが、全額未払金4800000で大丈夫でしょうか?

はじめまして!

私も同じ書き方しました。

それがあってないと落ちるラインにいます?

でも、実務的には未払金で全部処理するのが普通らしいですよ!

試験お疲れさまでした。

仕訳の4.はスクールによって解答がわかれている状況ですので、もしかしたら「買掛金」「未払金」どちらも正解となるかもしれません。

私、個人的には全額未払金だと思うのですが…(実務的に、債務は相手先別に管理しないと後で支払ったときに何をどう消せばよいかわからなくなるので…)

今のところハッキリしたことを言えず申し訳ないのですが、日商からの総評が公表されると思いますので、何かわかり次第ブログを更新いたします。

完全敗北です。

というか自分の勉強量や学習の仕方の足りなさ拙さを思い知りました。回答欄を埋めたくても埋めようがない状態で終わりました。

3級のとき(今年2月に合格)は、自分がどこがわかって、どこがわからないかが把握しやすかったのですが、2級は勉強を始めてから今日まで、何かどれもこれもわからないことだらけのまま来たように感じています。

ミスノートも作りはしましたが、ミスの原因や対策を書こうとしても、それ自体を見つけるのに苦労するというありさまで、途中でやめてしまいました。

とりあえず、放っておいた諸事を片付けつつ、再度2月の試験に臨みます。

試験お疲れさまでした。

私も2級を受験したとき、Kubotaさんがおっしゃるように「どれもこれもわからないことだらけ」という状況になりました…2級は3級と比べてかなり範囲が広く細かい論点もたくさんあるからだと思います…。

「問題を解く→テキストへ戻る」を繰り返し、全体像を把握しつつ問題練習をされるのがいいかもしれません。

2月の試験、頑張ってください。応援しています!

御返事ありがとうございます。

「問題を解く→テキストへ戻る」

思えばその繰り返しが足りてなかったと気づきました。

あともう3か月、パブロフ君とともに学んでいこうと思います!

第四問の

消耗品の値を下書きに書き写す際、ひとつしたの値を写し、最後の見直しで気付いたのですが、パニックになってしまい解答欄へはろくに書き直せませんでした……

なんか製造間接費差異の値大きいなと思ったときに気づくべきでした…

全体の手応えとしては合格圏内でしたので、悔しすぎます。

第一問題でも解答速報的には12点失点しておりますが

幸い、第二問の下書きは上手く書けているようですので、

第三問でどれくらい失点を抑えられているかに期待したいと思います……

試験お疲れさまでした。

本試験はどうしてもミスが起きてしまいますよね。第2問が解けているのでしたらきっと大丈夫ですよ。今日はゆっくりお休みください♪

お返事ありがとうございます!

やらかしてしまった第四問が、修正途中で時間切れとなったものですので、

解答速報の各社の配点で大きく点数が異なりますが、

一番低いもので72点でしたので、他にくだらないミスをしていないか…!合否までドキドキしながら待ちたいと思います……!

その点数なら大丈夫ですよ♪

合格していると信じて発表日を待ちましょう♪

無事に合格していました……!感無量です!

お世話になりました!

本当にありがとうございました…!!

合格おめでとうございます!

実際に合格発表を見るとうれしいですね!

勉強お疲れさまでした!

これからの人生で簿記の知識が生きるといいですね♪

支配力変わるということは株式も振り替えるよな〜…と心配になりながらその他有価証券を使ったのですが、

うっかり

子会社株式 250千万/普通預金 250千万

子会社株式 4千万/その他有価証券 4千万

と書いてしまいましたがこれは正解貰えるんでしょうか。

試験お疲れさまでした。

別々に書いても正解ですので大丈夫ですよ♪

早速のお返事ありがとうございます!

安心しました笑クレジット売掛金を324千円としてしまった気がするので、ガクガクでした…

第2問・第4問はおそらく全問正解、第1問が一問不正解、第5問が2問不正解…

精算表が受取手形の仕訳分控除したり貸倒引当金をその流れで計算したり、累計額は書いて減価償却費を書き忘れたりで酷いものですが、大爆死しなければ大丈夫そうです!!

パブロフ君には大変お世話になりましたので、合格を祈ります笑

全体的にバランスよく得点できていて、素晴らしいですね。第2問が満点はすごいです!

パブロフがお役に立てたようで嬉しいです。勉強大変だったと思いますが、頑張って良かったですね♪

合格発表まで簿記を忘れて、他の事を楽しんでください♪

仕訳4の貸方は買掛金ではないのですか?

専門学校では買掛金で正解としていますので、買掛金でもいいみたいですね。

商品評価損も売上原価に算入すると思いますが

ご指摘ありがとうございます!修正しました!

仕訳の⒋の未払金は4800000だと思いますが?

ご指摘ありがとうございます!修正しました!