日商簿記検定2級、第143回(6月12日実施)の試験問題、解答、解説、合格率を公開しています。

7月15日 全国の合格率が発表されました。

受験された方、試験お疲れ様でした!

今回の試験、いかがでしたか?

実際に受験した感想など、お気軽にコメント欄にお書きください♪

しばらく試験の事は忘れて、我慢していたことや好きなことをしてゆっくり休んでください。

日商簿記検定の公式な配点は公表されませんので、専門学校の解答で70点以下の方も実際の点数はわかりませんから、合格発表までは気にしなくて大丈夫です。

解答速報

解答速報が以下のサイトで公開されます。自己採点はこちらからどうぞ。

無料の試験問題と解答の請求

専門学校から無料で第143回の試験問題と解答の冊子を送ってもらえます。

どのような問題が出題されたのか、解き方を知りたい方は請求しておきましょう。

次回11月の試験直前に過去問としても利用できます。

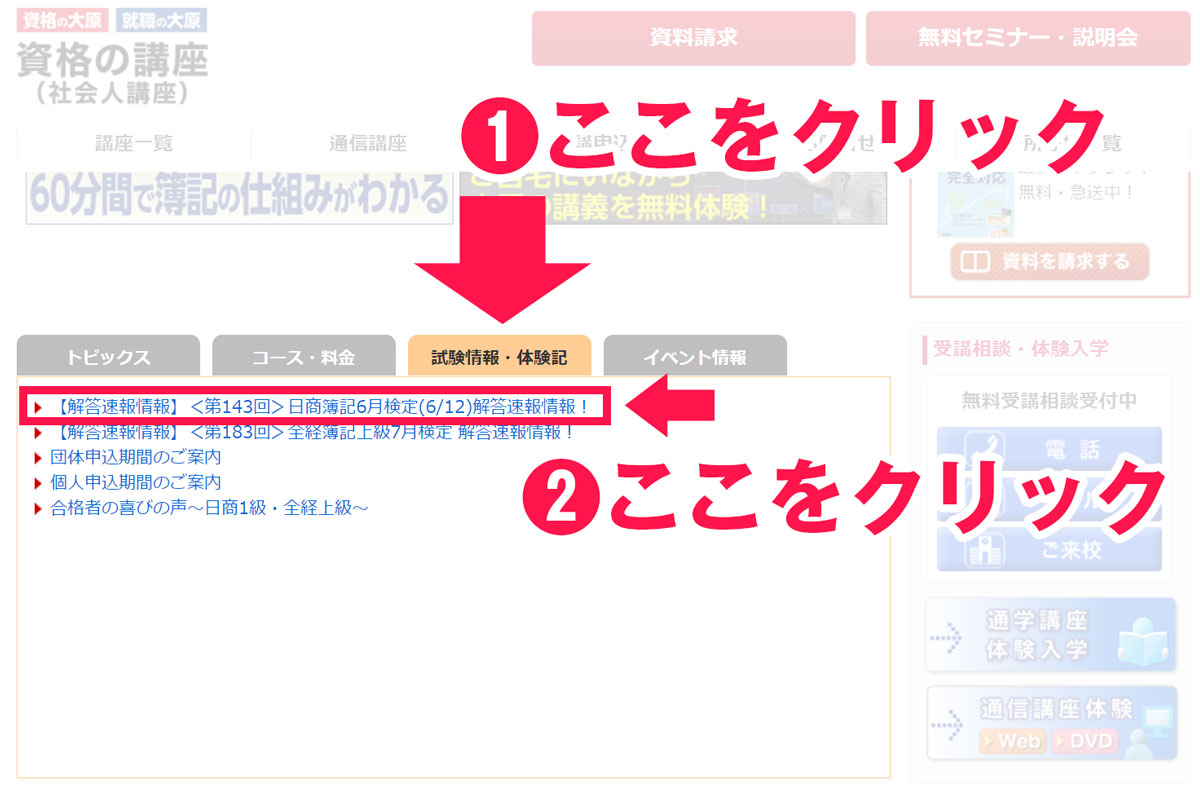

●入手方法

①こちらのリンクをクリック

②左側の中段 試験情報・体験記をクリックし、<第143回>日商簿記6月検定解答速報情報をクリック

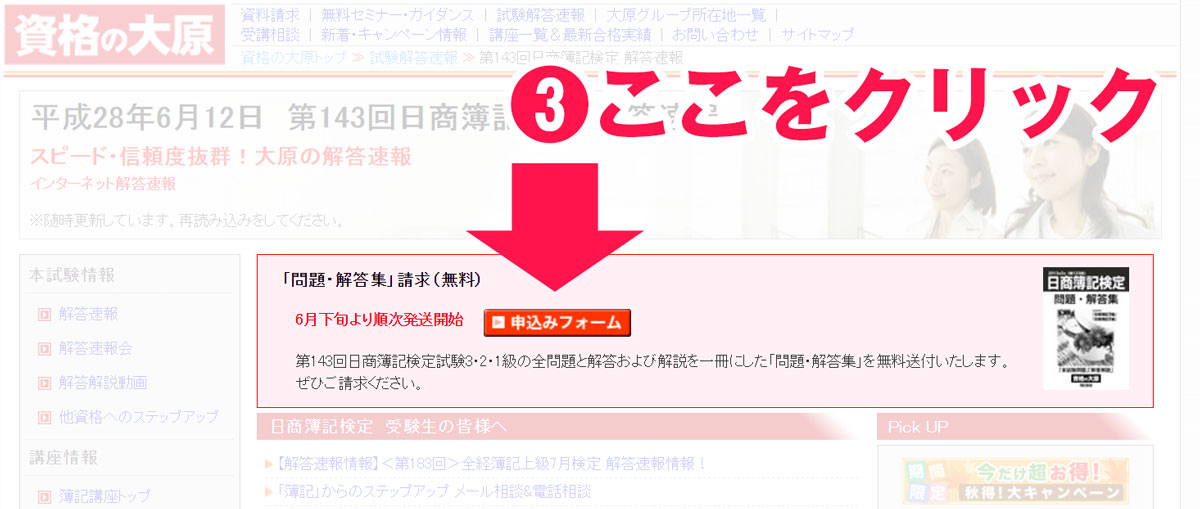

③右側上段 申込みフォームをクリック

受験生の感想アンケート

試験お疲れ様でした!

本日(143回)の日商簿記2級の難易度はどうでしたか?#boki #簿記— パブロフくん@会計士・簿記アプリ (@pubboki) 2016年6月12日

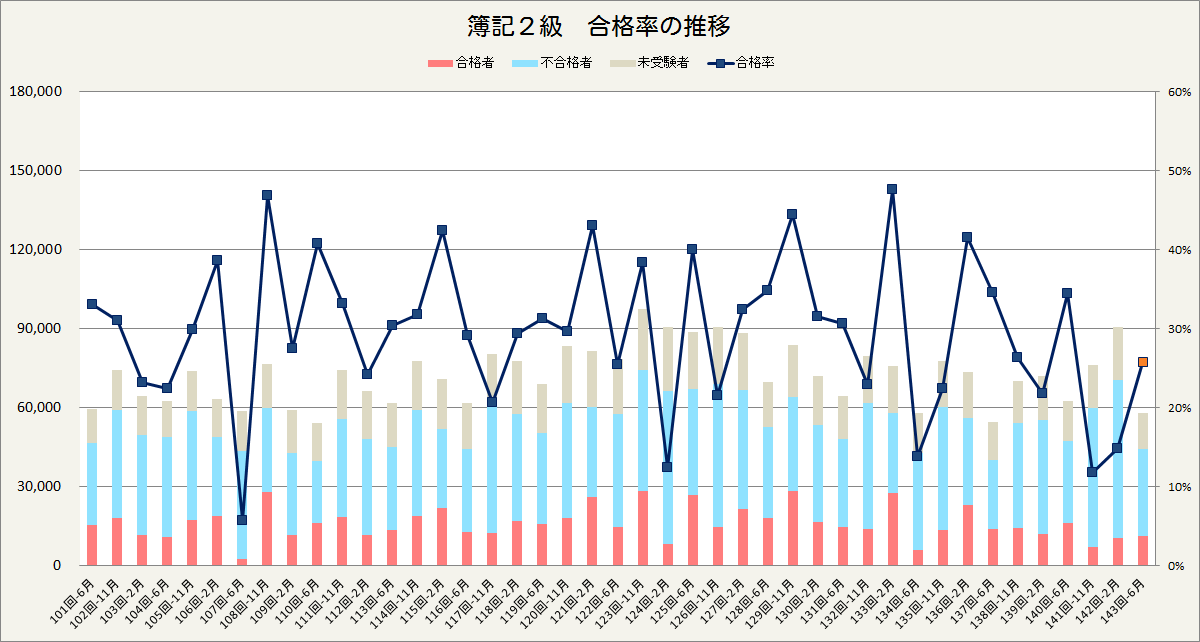

第143回の日商簿記2級の予想合格率と合格率

今回の予想合格率は27%前後です。(当日予想の16%)

全国の合格発表が始まりました。配点が簡単な箇所に多いため予想より、合格率は高くなりました。

<合格発表のスケジュール>

・7月15日 全国の合格率が発表

25.8%(合格者数11,424名/受験者数44,364名)

・6月20日 各地域の合格率が発表

広島商工会議所 27.0%(合格者数120名/受験者数445名)

岡山商工会議所 26.6%(合格者数81名/受験者数305名)

松戸商工会議所 26.4%(合格者数74名/受験者数282名)

長野商工会議所 17.3%(合格者数33名/受験者数192名)

松本商工会議所 27.8%(合格者数27名/受験者数97名)

水戸商工会議所 30.5%(合格者数64名/受験者数210名)

徳島商工会議所 27.0%(合格者数20名/受験者数74名)

第143回の日商簿記2級の試験問題

今回出題された簿記2級の問題について解説を行います。

第1問 仕訳5問(配点20点)

1.売買目的有価証券の取得と端数利息(日数を自分で数える)

2.商品保証引当金(残高が不足するパターン)

3.会社設立(資本金に6割計上)

4.繰越利益剰余金の配当(利益準備金の積立額を自分で判定)

5.商品売上と消費税の税抜方式

第2問 固定資産の総合問題(配点20点)

・建物2種類、備品4種類(各数台保有)、ソフトウェア3種類

・期首の取得原価、期首の減価償却累計額、期中の減価償却費、除却損などを計算

・総勘定元帳と固定資産台帳を記入、固定資産除却損の金額を記入。

・備品の取得時期に応じて、250%定率法、200%定率法で計算

第3問 損益計算書(配点20点)

第4問 個別原価計算と原価差異分析(配点20点)

問1 6月の仕掛品勘定と月次損益計算書を作成

問2 製造間接費の予算差異と操業度差異を計算(固定予算にもとづく)

第5問 標準原価計算と原価差異分析(配点20点)

問1 完成品標準原価を計算

問2 原価差異の総額を計算

問3 直接材料費差異を計算

問4 直接材料費の価格差異を計算

問5 直接労務費の作業時間差異を計算

問6 変動予算にもとづく製造間接費予算差異を計算

第143回の日商簿記2級の解説

<解く順番>

第2問を先に解くと時間が足りなくなり、厳しい状況になります。

第4問→第5問→第1問→第3問→第2問

<時間配分>

各問題の時間配分の目安は次のとおりです。

| 配点 | 目標 | 著者 | ||

| 第1問 | 20点 | 16点 | 15分 | 10分 |

| 第2問 | 20点 | 8点 | 35分 | 25分 |

| 第3問 | 20点 | 14点 | 35分 | 22分 |

| 第4問 | 20点 | 16点 | 15分 | 11分 |

| 第5問 | 20点 | 16点 | 15分 | 7分 |

| 見直し | - | - | 5分 | 5分 |

| 合計 | 100点 | 70点 | 120分 | 80分 |

<解説>

今回は計算量が多く、出題内容も難しかったです。特に第2問は過去最高の難易度であることは間違いありません。また、第1問の繰越利益剰余金の配当金の利益準備金を1/10積み立てると不正解になるトラップがあり、満点が難しかったと思います。

工業簿記は事前学習がそのまま発揮できる内容でした。満点が取れた人も多いでしょう。一方で、ここでミスをしてしまうと第2問、第3問での失点をカバーできなくなり、70点に届かなくなってしまいます。工業簿記が苦手だと合格が厳しい試験になっています。

第1問 仕訳の問題

小問4が難しかったですが、他の問題は基本的な問題です。

1.端数利息の日数を間違えた方もいたかもしれません。電卓の日数計算機能を使うと楽です。

売買目的有価証券796,000/当座預金797,344

有価証券利息1,344

計算:売買目的有価証券の取得価額 800,000÷100×99.5=796,000

日数の計算 4/1~8/24→146日

端数利息 800,000×0.42%×146日÷365日=1,344

2.引当金の不足分は商品保証費を使います。

商品保証引当金50,000/現金80,000

商品保証費30,000

3.資本金の金額が6割と指示がありますので、間違えないようにしましょう。

当座預金8,000,000/資本金4,800,000

資本準備金3,200,000

4.繰越利益剰余金の処分。準備金の積立額を自分で判定する必要はあるので、難易度が高い問題です。間違えてもかまいません。

繰越利益剰余金3,400,000/未払配当金2,700,000

利益準備金200,000

別途積立金500,000

利益準備金の計算

①資本金の1/4まで、資本準備金と利益準備金を積み立てる。残り200,000積み立てが必要。

80,000,000÷4-資本準備金12,000,000-利益準備金7,800,000=200,000

②配当金の1/10を積み立てる。

2,700,000÷10=270,000

③上記①と②より、利益準備金は200,000を積み立てる。

5.消費税(税抜方式)の問題です。

売掛金432,000/売上400,000

仮受消費税32,000

第2問 固定資産の総合問題

計算量が多く、内容も超難しかったです。ただ、配点箇所が簡単な場所に多いため、難しい問題を解かなくてもある程度の点数が確保できるように配慮されているようです。何故この問題を出したのか、謎です(実務で役立つ知識や理解を問いたいのはわかりますが、色々と盛り込み過ぎて、単に難易度を上げています)。端数処理の指示も曖昧で、1個単位で計算して切り捨てなのか、備品の種類単位で計算して切り捨てなのか、不明です。

<ポイント>

・建物→ソフトウェア→備品の順番に解くと、得点が確保できる。すべての仕訳を書いてから、集計すると時間切れになってしまう。

・定額法、定率法のどちらも与えられた償却率を使って計算する旨の指示がある。

※定額法の償却率は、「1÷耐用年数」で計算します。このため、事務所の改築の資本的支出の償却率が1÷15年=0.066666…となるため、償却率表では0.067となっている(法人税法の定額法の計算方法)。

・減価償却費や減価償却累計額計算で生じる円未満の端数は切り捨てる。

小問1、2の計算

◆建物

①平成27年度 期首累計額 7,500,000×0.040×8年=2,400,000

減価償却費 7,500,000×0.040=300,000

◆建物-改築

①平成27年度

建物1,200,000/未払金1,500,000

修繕費300,000

計算:1,500,000×80%=1,200,000

減価償却費 1,200,000×0.067÷12か月×9か月=60,300

◆備品A ※250%定率法の償却率、耐用年数8年

①平成23年度 期首累計額0

減価償却費 1,800,000×0.313=563,400

②平成24年度 期首累計額563,400

減価償却費(1,800,000-563,400)×0.313=387,055.8→387,055

③平成25年度 期首累計額563,400+387,055=950,455

減価償却費(1,800,000-950,455)×0.313=265,907.585→265,907

④平成26年度 期首累計額950,455+265,907=1,216,362

減価償却費(1,800,000-1,216,362)×0.313=182,678.694→182,678

⑤平成27年度 期首累計額1,216,362+182,678=1,399,040

減価償却費(1,800,000-1,399,040)×0.313=125,500.48→125,500

◆備品B ※200%定率法、耐用年数6年

①平成25年度 期首累計額0

減価償却費 600,000×0.333=199,800

②平成26年度 期首累計額199,800

減価償却費(600,000-199,800)×0.333=133,266.6→133,266

③平成27年度 期首累計額199,800+133,266=333,066

滅失による除却(5台中2台)

備品の取得原価 600,000÷5台×2台=240,000

備品減価償却累計額 333,066÷5台×2台=133,226.4→133,226

備品減価償却累計額133,226/備品240,000

固定資産除却損106,774

残っている3台

取得原価 600,000-240,000=360,000

期首累計額 333,066-133,226=199,840

減価償却(360,000-199,840)×0.333=53,333.28→53,333

◆備品C ※200%定率法、耐用年数8年

①平成27年度 期首累計額0

減価償却費 800,000×0.250÷12か月×12か月=200,000

◆備品PC ※200%定率法、耐用年数4年

①平成26年度 期首累計額0

減価償却費 2,200,000×0.500=1,100,000

②平成27年度 期首累計額1,100,000

減価償却費(2,200,000-1,100,000)×0.500=550,000

◆ソフトウェア システムA

①平成27年度 期首累計額 2,000,000×0.100×7年=1,400,000

帳簿価額 2,000,000-1,400,000=600,000

ソフトウェア償却 2,000,000×0.100×6か月÷12か月=100,000

ソフトウェア償却100,000/ソフトウェア600,000

固定資産除却損500,000

◆ソフトウェア システムB

①平成27年度 期首累計額3,000,000×0.100×18か月÷12か月=450,000

帳簿価額 3,000,000-450,000=2,550,000

ソフトウェア償却 3,000,000×0.100=300,000

◆ソフトウェア システムC

①平成27年度

ソフトウェア 2,800,000/未払金2,800,000

ソフトウェア償却 2,800,000×0.100×6か月÷12か月=140,000

以上より、ソフトウェア勘定のソフトウェア償却540,000、固定資産除却損500,000を記入する。

小問3 固定資産除却損を合計 106,774+500,000=606,774

第3問 損益計算書の問題

一部、見慣れない問題もありましたが、全体としては基本的な損益計算書の問題です。第3問で時間を使って得点を確保しておきましょう。

[修正事項]

1.建物600,000/修繕費600,000

2.売掛金70,000/売上70,000

3.貸倒損失30,000/売掛金50,000

貸倒引当金20,000

[決算整理事項]

1.仕入3,800,000/繰越商品3,800,000

繰越商品4,200,000/仕入4,200,000

棚卸減耗損180,000/繰越商品370,000

商品評価損190,000

2.貸倒引当金繰入35,700/貸倒引当金35,700

(販売費及び一般管理費)

計算:①クレジット売掛金 1,800,000×0.5%=9,000

②売掛金 (5,163,000+70,000-50,000)×1%=51,830

③受取手形 3,087,000×1%=30,870

④要引当額 ①+②+③=91,700

⑤繰入額 91,700-(76,000-20,000)=35,700

3.減価償却費463,500/建物減価償却累計額103,500

車両減価償却累計額360,000

計算:建物

①当期以前の取得原価 7,000,000-3,000,000=4,000,000

減価償却費 4,000,000×0.9÷40年=90,000

②当期取得の取得原価 3,000,000+600,000=3,600,000

減価償却費 3,600,000×0.9÷40年÷12か月×2か月=13,500

↑使用開始した2月1日から3月末の2か月に注意

③車両 減価償却費 2,000,000×0.9÷200,000km×40,000km=360,000

④合計 90,000+13,500+360,000=463,500

4.売買目的有価証券50,000/有価証券評価益50,000

その他有価証券30,000/その他有価証券評価差額金30,000

5.退職給付費用490,000/退職給付引当金490,000

6.前払保険料60,000/保険料60,000

計算:420,000÷14か月×2か月=60,000

7.未収利息100,000/受取利息100,000

計算:5,000,000×4.8%÷12か月×5か月=100,000

貸倒引当金繰入150,000/貸倒引当金150,000

(営業外費用)

①要引当額 5,000,000×3%=150,000

②繰入額 150,000-0=150,000

8.法人税等1,000,000/仮払法人税等400,000

未払法人税等600,000

→税引前当期純利益も逆算して求めることができる。

1,000,000÷25%=4,000,000

第4問 個別原価計算の問題

テキストや問題集で学習した内容がそのまま出題されています。ここは満点を取っておきたいです。

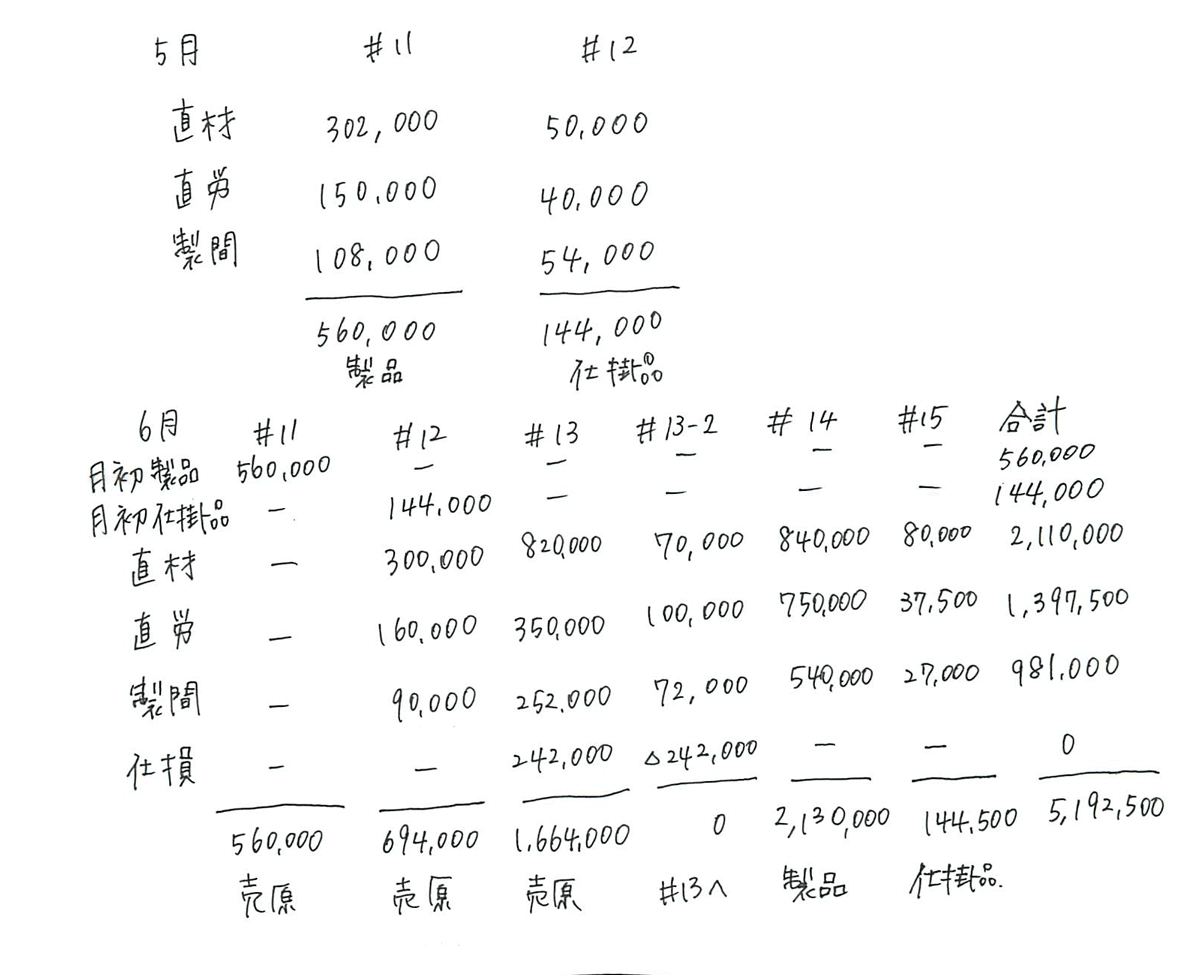

問1 仕掛品勘定と月次損益計算書の作成

仕掛品勘定

月初仕掛品 下書き#12より、144,000

直接材料費 下書きより、2,110,000

直接労務費 下書きより、1,397,500

製造間接費 下書きより、981,000

製品 #12の694,000+#13の1,664,000+#14の2,130,000=4,488,000

月末仕掛品 下書き#15より、144,500

月次損益計算書

月初製品 下書き#11より、560,000

当月製品製造原価 仕掛品勘定の製品4,488,000

月末製品 下書き#14より、21,30,000

原価差異 問2の下書きより、△139,000

→不利差異なので、損益計算書の売上原価に加算する

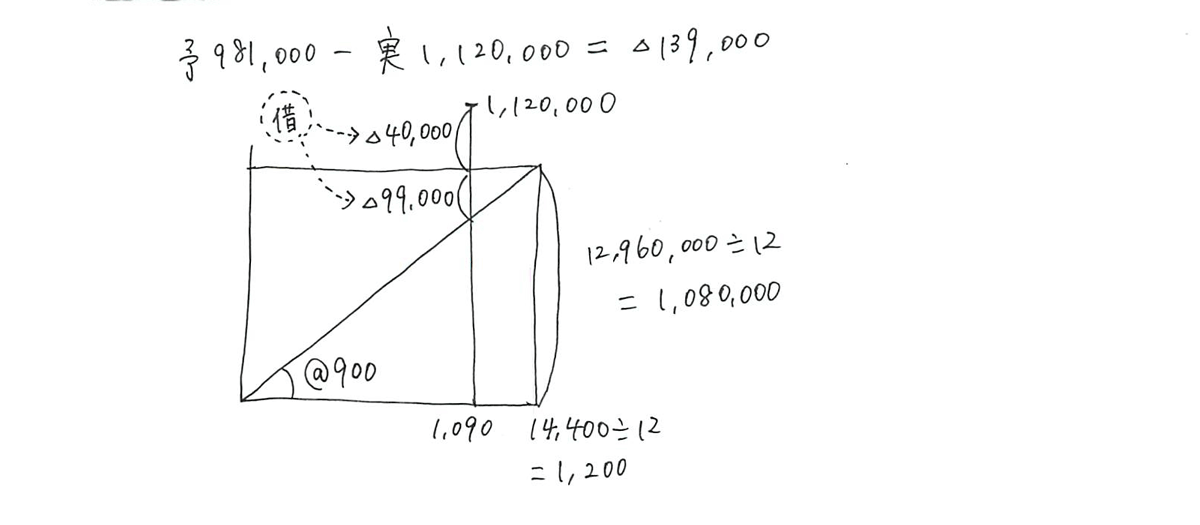

問2 固定予算にもとづく、予算差異と操業度差異

月間予算額 12,960,000÷12か月=1,080,000

予算差異 1,080,000-実際発生額1,120,000=△40,000(借方差異)

操業度差異 予定配賦額@900×1,090時間-予算額1,080,000=△99,000(借方差異)

↑6月の実際作業時間1,090時間は、100+280+80+600+30 =1,090で求める。

第5問 標準原価計算の問題

月初仕掛品と月末仕掛品がゼロの場合の、基本的な原価差異分析の問題です。ここも満点を取っておきたいです。

問1 当月の完成品標準原価

当月投入3,700個×標準原価カード5,800円=21,460,000

問2 当月の原価差異の総額

実際発生額 12,185,200+4,211,200+5,874,000=22,270,400

原価差異 標準原価21,460,000-実際発生額22,270,400=△810,400(借方差異)

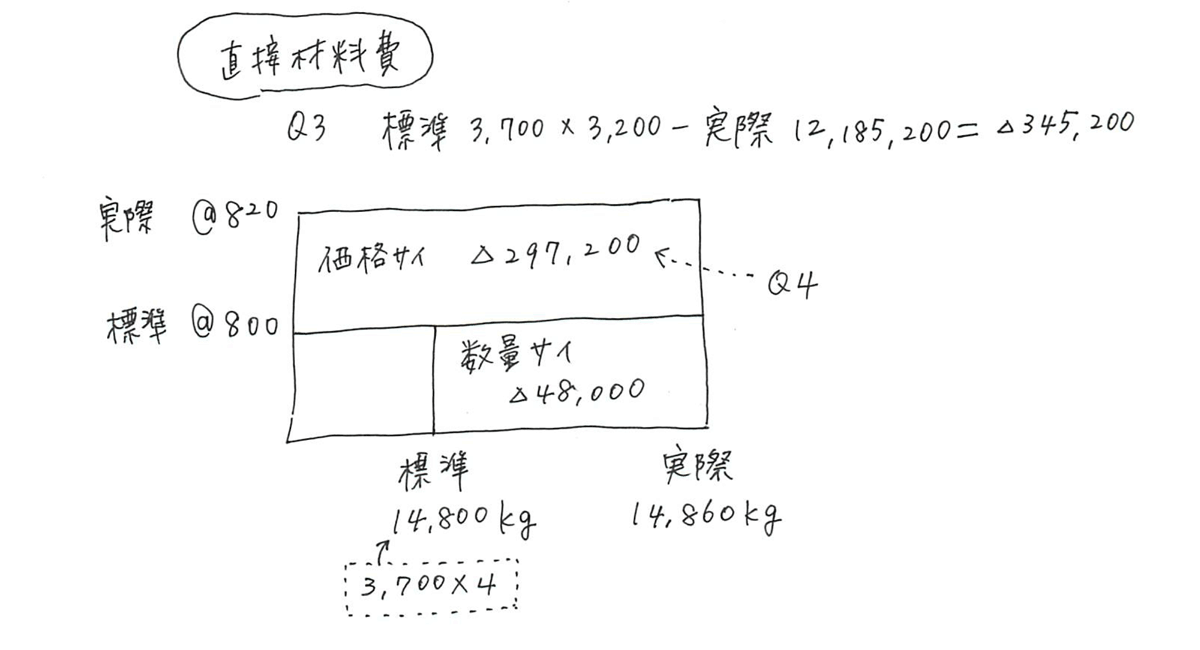

問3 直接材料費差異

直接材料費の標準原価 当月投入3,700個×標準原価カード3,200=11,840,000

直接材料費差異 標準11,840,000-実際12,185,200=△345,200(借方差異)

問4 直接材料費の価格差異

材料の標準消費量 当月投入3,700個×4kg=14,800kg

材料の標準単価 @800

材料の実際消費量 14,800kg

材料の実際単価 12,185,200÷14,860kg=@860

価格差異 (ひ@800-じ@820)×14,860kg=△297,200(借方差異)

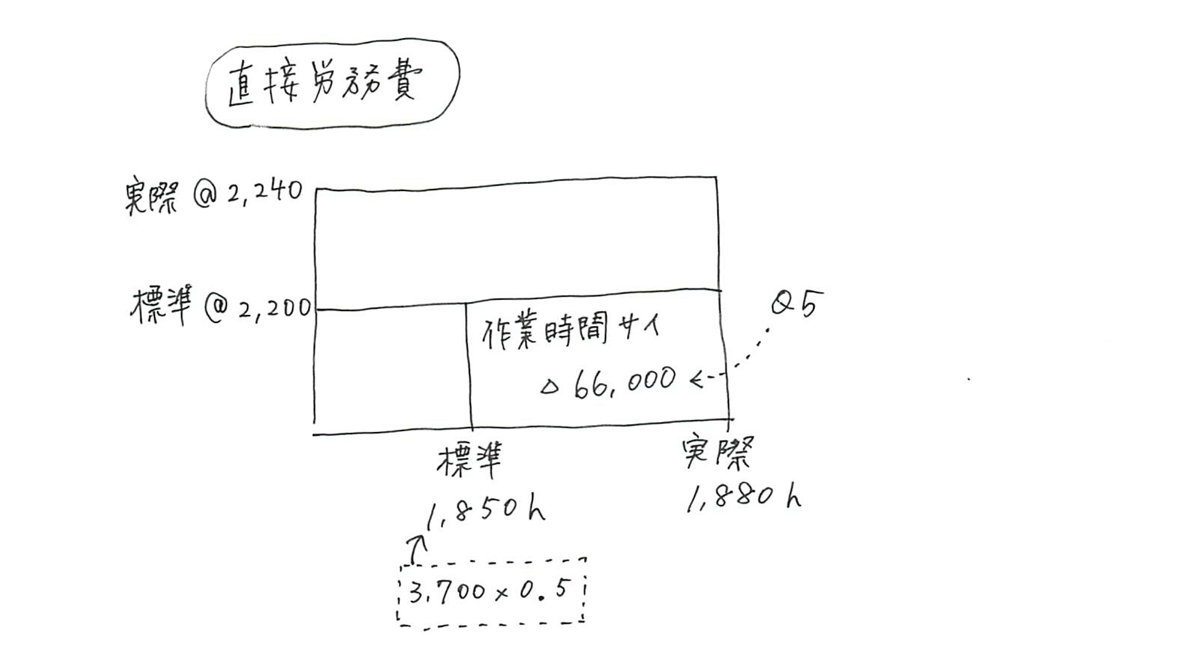

問5 直接労務費の作業時間差異

労務費の標準作業時間 当月投入3,700×0.5時間=1,850時間

労務費の標準賃率 @2,200

労務費の実際作業時間 1,880時間

労務費の実際賃率 4,211,200÷1,880時間=@2,240

作業時間差異 @2,200×(ひ1,850時間-じ1,880時間)=△66,000(借方差異)

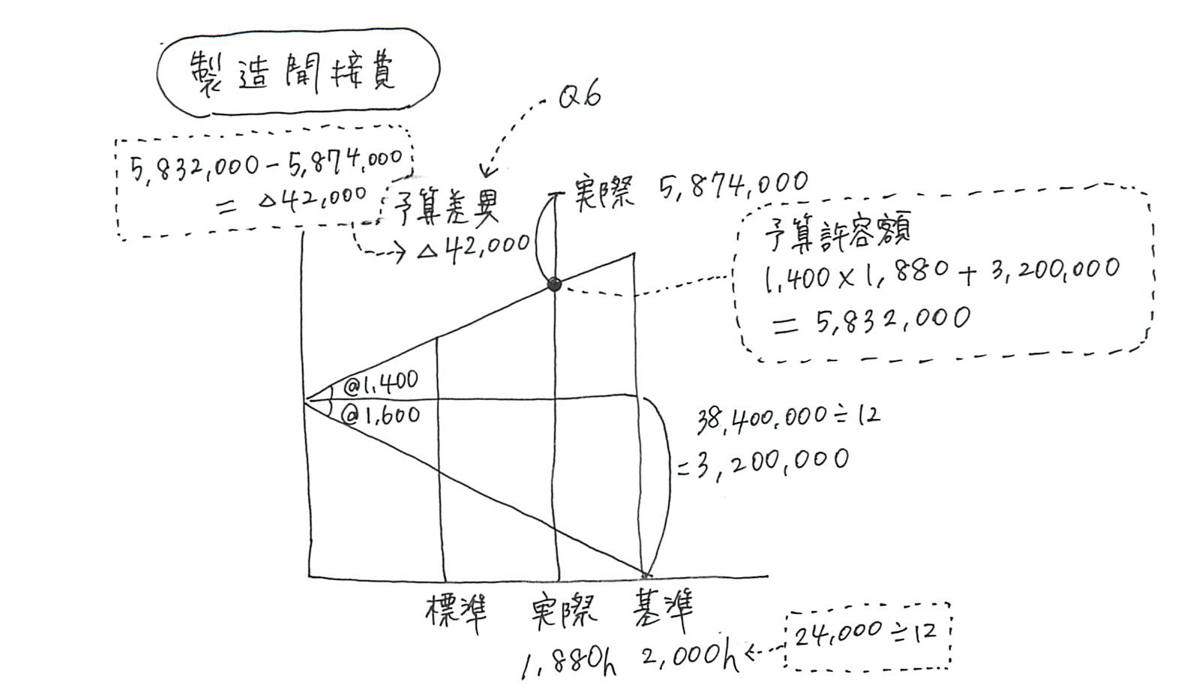

問6 変動予算にもとづく製造間接費予算差異

当期の固定予算額 38,400,000÷12か月=3,200,000

当期の変動費率 33,600,000÷24,000時間=@1,400

当期の変動予算額 @1,400×実際作業時間1,880=2,632,000

予算許容額 2,632,000+3,200,000=5,832,000

予算差異 5,832,000-実際発生額5,874,000=△42,000(借方差異)

<パブロフの書籍>

パブロフ流でみんな合格 日商簿記2級商業簿記 テキスト&問題集

パブロフ流でみんな合格 日商簿記2級工業簿記 テキスト&問題集

パブロフ流でみんな合格 日商簿記2級 工業簿記 総仕上げ問題集

200 Comments

いつも読ませていただいています。勉強にとても役立っているので感謝です!

さて、本日は質問があってコメントさせていただきました。

第143回第2問の、備品Bの減価償却の計算についてです。

単純に、除却する2個としない3個に分けて計算すれば回答と一致するのですが、備品1個ずつの償却額を計算すると、計算結果と回答が一致しません。

というのも、残っている備品B3個の差引期首帳簿価額が160160円になるかと思います。

160160÷3×0.333×3=53331になります。

(差引期首帳簿価額価額の、備品1個分を計算、償却率を掛ける、3個分を計算する)

計算途中で出てくる端数を全部切り捨てるとこの数字がでてくるのですが、この計算方法ではダメなのでしょうか?

どうしても理解できないので、解説いただけると嬉しいです。よろしくお願いいたします。

どちらで計算しても正解扱いとなりますので、お気になさらず。

そうなんですね!解答には、3個合計で計算した場合の結果しか書いてなかったので、ずっと気になっていました。ありがとうございました!!!

解決したようで良かったです。勉強頑張ってください♪

はじめして!コメント失礼いたします。

2級143回第4問でどうしても理解できない箇所があります。

製造間接費差異を問う問題で実際作業時間を計算する際、なぜ製品原価に含まれるはずの♯12の60時間分を含めず、含まれない(=製品になっていない)♯15の30時間分を含めるのでしょうか?

コメントありがとうございます。

6月の月次損益計算書を作成する問題です。5月に発生した製造間接費60時間は5月の月次損益計算書に計上されます。6月に発生した製造間接費が対象です。

一度、テキストの個別原価計算を復習してみてください。

5回目くらいの挑戦でやっと合格しました。昨日、合格証書をいただきました。パプロフくんのテキストを買い、隙間時間を使って何度も読みました。分かりやすい内容だったから合格できたと思っています。ありがとうございました。

今は心にぽっかりと穴が開いたような感覚です。きっと簿記2級のお付き合いが長かったからかもしれません。これからどうしようか悩んでいます。

合格おめでとうございます!

勉強続けて良かったですね。テキストがお役に立てて嬉しいです。

簿記の勉強で大変だったと思いますので、趣味やプライベートを楽しまれてください♪

次は何をすれば、ということですので、今後の人生どう生きたいのか、どういう仕事をしたいのか、そのためには何が必要なのか、一つ一つ書き出してみると、自然とやるべきことはわかるかもしれません。

文字を書くのが遅いという、単純だけど致命的な弱点がわかってしまいました・・

例えば、目安時間:5分とかいう仕訳問題で、仕訳自体は計算なしや暗算ですぐできるものでも、

貸方に未払配当金・利益準備金・新築(略・別途(略等書く漢字の量が多い問題が続くと、答えは出てるのに時間内に書き終わりません。

これはどうすれば良いのでしょうか・・

目安時間5分で無理でしたら、10分でも大丈夫ですよ。量が多いときは仕方ありません。

精算表や財務諸表の問題を解く場合、勘定科目の省略をすると時間短縮になりますので、オススメです。

http://pboki.com/time/time1.html

ブログにはこのようなページがありますので、他のページも見てみてください。

はじめまして。7/8の合格発表で、2級合格しました。

4回目のチャレンジだったので、本当にうれしかったです。

パブロフくんのおかげです。ありがとうございました!

点数は不明ですが、自己採点では80点を超えていました。

工業簿記総仕上げ問題集、商業簿記テキスト&問題集、それからなんといっても実践問題のおかげです。

初めは解けなかった問題も、大変分かりやすい解説のおかげで理解でき、楽しんで勉強することができました。

また、ミスノートを作成してすきま時間に見る、というのも知識の定着にとても役立ったと感じています。

もっと早くパブロフくんを知っていたらなぁ・・・、と悔しく思ったりもしましたが、今回パブロフくんのおかげで簿記の勉強が楽しくできて合格した、ということを励みにさらに勉強を続けていきたいと思っています。

本当にありがとうございました!

合格&リベンジ、おめでとうございます!

ほくほくさん、勉強続けて良かったですね♪テキストや実践問題がお役に立ったようで嬉しいです♪

解けなかったらそのまま放置しがちなのですが、ミスノートに書くと自分の苦手なポイントが効率的に身につくので、便利ですよね。簿記の勉強、お疲れ様でした!

また次のステップに向けて、頑張ってください♪

6月に2級を受け、昨日が合格発表でした。

自己採点67点でしたが、まさかの合格でした!

3月からスタートし、私が使ったのはパブロフくんのテキストと予想問題のみ。

1回目で受かるとは思っていませんでした。

本当にありがとうございます。

ちなみに、結果が半信半疑だったので今日確認に行ったら70点でした・・・

合格おめでとうございます!1回で合格、素晴らしいです♪

70点でも100点でも合格に変わりありませんので、大丈夫です!勉強お疲れ様でした♪

昨年の140回に惜しくもケアレスミスで合格を逃してから魔のゾーンに入り、前回もケアレスミスで泣いた者です。

何度も悔し涙を流しましたが今回、無事に合格することができましたのでご報告させて下さい。

自身の苦手な工業簿記、仕分け力を養うため、パプロフ君の工業総仕上げ、商業の仕分けアプリには大変お世話になりました。また新範囲の勉強の為に商業簿記のテキストも今回は活用させて頂きました。

試験当日は、2問目の難しさに思わず躍起になってしまった為、最後に残した3問目を解く時間がやや足りなくなり焦りどうなるか不安でしたが、結果は無事80点以上とれておりました。

2問目も半分以上取れており感慨無量です。

先生のおかげです。ありがとうございました!

理不尽な試験にもうやめたいと何度も思いましたが、諦めずに勉強を続けてよかったです。

簿記は面白く勉強すればするほど深い教科だなと感じました。何度も勉強している時に、あ、まだ理解できてなかった…っと痛感したことがしばしば…。範囲改訂は続きますし、このまま勉強を続けて行きたいと思います。

お世話になりました。

余談ですが、今回も実際は満点取れると思っていた所を落としていたので、ケアレスがなければ9割近くとれてたという…ケアレスミスは本当恐ろしいですね…。

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

80点以上、素晴らしいですね。問題集やアプリがお役に立てて嬉しいです。ケアレスミスの克服はなかなか大変ですね。

合格発表の嬉しさは、一生懸命勉強した人ほど、大きいものです。勉強お疲れ様でした♪

パブロフ簿記の分かり易さと面白さに感激しております。iパスの教材もすっきりと明快な作りなので、ウインテル先輩に頼りたいと書店で考えました。そこで、質問ですが、現行の教材は、シラバスver.3に対応していますか?

また、itパスポートの来年度版を改定予定か伺いたいのですが?ご回答頂けたら、ありがたいです。

シラバスVer3.0が公表前に発売されたものですので、Ver3.0で追加された一部の用語については対応しておりません。

来年1~2月に新しいITパスポートの書籍を発売予定です。

いつもお世話になっております。

第3問の資料2の3の仕分けが

3.貸倒損失30,000/貸倒引当金50,000

貸倒引当金20,000

となっておりますが、

3.貸倒損失30,000/売掛金50,000

貸倒引当金20,000

ではないでしょうか?

ご指摘ありがとうございます。誤植がございまして、大変申し訳ございませんでした。該当部分、修正致しました。よろしくお願い致します。

今日合格通知が届きました!初チャレンジで94点、嬉しかったです!

パブくん一筋で良かった♡先生、本当にありがとうございました!

合格おめでとうございます!1発合格で94点、すごいです!

パブロフが役立ったようで嬉しいです♪勉強お疲れ様でした♪

合否速報にて結果を確認しました。

なんと、合格していました!!!

自己採点してボーダーラインだったので、今日の合否速報が出るまでモヤモヤした日々を過ごしてきました。

点数は不明ですが、3度目の正直で合格できて本当に嬉しいです。

今回の試験に挑むにあたってパブロフくんのテキストに買い替えて勉強してきました。

パブロフくんのテキストとアプリのお陰です。本当にありがとうございまさした。

次は1級目指して頑張ります。

パブロフくんシリーズで1級もあったらいいのにな。

2級、合格おめでとうございます!

合格発表、ドキドキでしたね。3度目の正直、おめでとうございます!ドレミさんが勉強を頑張ったから合格したのは間違いありません。勉強お疲れ様でした。テキストやアプリがお役に立てたのでしたら、作ったかいがありました。私も嬉しいです。

次は簿記1級、合格目指して頑張ってください!

二度目の挑戦で(142、143回)ようやく合格しました。パブロフくんのテキストのお陰です。本当に感謝な気持ちです!イラストも可愛いし、外人にもわかりやすい説明だったので、楽しく勉強することが出来ました。ありがとうございました。고맙습니다.

合格おめでとうございます!

축하합니다+。:.゚ヽ(*´ω`)ノ゚.:。+゚

テキスト、喜んで頂けて嬉しいです♪取引や簿記の考え方は世界共通ですので、これからの人生で役に立つといいですね♪

ご報告くださり、ありがとうございました!

初めての受験で、無事合格することができました!

独学だったため、試験の直前にこちらで質問をさせていただいたところ、お忙しい中、ご回答いただきました。

温かいご対応が心に沁みました。

本当にありがとうございました!

合格おめでとうございます!

合格報告頂き、大変嬉しいです♪勉強お疲れ様でした!

このたび3度目の挑戦でようやく合格することができました。

5年前に3級取得後、なかなか重い腰があがらず、範囲改訂を知りようやく勉強再開。

しかし141回は問1問2で撃沈。142回は問3でハマり撃沈。

今回は過去問対策もあまり効果がないと思い、パブロフくんの書籍と特典の実践問題を信じて

何度も繰り返しました。

先生のアドバイス通り、ミスノートを作成し、わからない問題(今回は問2)は飛ばし、最後に見直し(私は問1(1)の端数利息の計算が違っていたのをラスト3分で気付きました)したところ、

問5はケアレスミスが少しありましたが、問1、3、4は満点取れたので、問2は最悪0点でもと、心の余裕がありました。

前回試験後、新範囲へ対応できるか途方に暮れている中、

いち早くわかりやすい書籍とレベルの高い実践問題を

ご準備くださったよせだ先生に感謝の気持ちでいっぱいです。

どうもありがとうございました。

合格おめでとうございます!

特典の実践問題、難しかったと思います。勉強お疲れ様でした。ミスノートで対策、試験で役立って良かったですね。ご自身が勉強を頑張り、試験中も最後まで諦めずに見直しをされたからこそ、合格に繋がったのは間違いありません。私もお役に立てたようで嬉しいです♪

ご報告くださり、ありがとうございました!

本日合格発表で93点でした。先生のテキストのおかげで合格できました。特に工業簿記がわかりやすくて助かりました。

次は1級にチャレンジしようと思います。

合格おめでとうございます!

93点、素晴らしい点数ですね!工業簿記のテキスト、そういって頂けて嬉しいです♪次は1級合格、頑張ってください♪

この度苦渋をなめ続けた簿記2級に無事合格することができました。新範囲対応のパブロフ君テキスト&問題集(商業簿記編)の模擬問題が難しかっただけに、当日はそこまで焦らずに対処できました。本当にありがとうございます。今後は簿記1級を目指すつもりですが、どの参考書で対策すべきか悩んでいます。まだパブロフ君の簿記1級はないですよね?

ブログの趣旨と異なってしまったら申し訳ないのですが、予備校に通わずに簿記1級を目指す際におすすめのテキスト等ございましたらご教示いただけないでしょうか。できればパブロフシリーズが希望ですが。。。

何はともあれ、よせだ先生とパブロフ君のおかげで何とか簿記2級を突破できました。本当にありがとうございます❗

合格&リベンジ、おめでとうございます!

模擬問題(実践問題)は難しく作っていたので、試験までの勉強大変だったと思います。お疲れ様でした!

大変申し訳ございませんが、パブロフの1級の本は発売予定はございません。オススメの書籍ですが、簿記1級のテキストは大き目の書店で実際に見てみて、ご自身に合った内容が詳しく書いてある本を選ぶのがオススメです。次は簿記1級、合格頑張ってください!!

このたび無事合格することができました!

2問は惨敗(ほぼ白紙)で、3問は純利益の数字が合わず焦りましたが、一か八か当期純利益~営業利益まで逆算したのが功を奏したようで、何んとか合格に至りました。

よせだ先生、試験直前になってバタバタと立て続けに質問を投稿して大変お手数をおかけしました。

こちらのサイトには本当に助けて頂いて、本当に感謝しております!ありがとうございました!!

合格おめでとうございます!

簡単な問題を確実に正解して合格、素晴らしいです。良い作戦でしたね。質問もお役に立てたようで良かったです♪

ご報告くださり、ありがとうございました!

はじめまして、パブロフさん。今回の試験は67点で残念ながら不合格となりました。今回で4回目だったのですが、今まで以上に出来が良く、自信はありましたが、ケアレスミスが多く、このような結果となってしまいました。もう何度も受験していますし、今はすごく落ち込んでいて、センスのなさにもう潔く諦めるべきなのかと思っています。ですが、次回の試験を受験するならば、今まで利用したことのないパブロフさんにすべてを賭けようかと思います。結局は自分次第であるということは分かっておりますが。

試験お疲れ様でした。今回の試験で67点を得点できていますので、十分に実力はついています。センスがない訳ではありません。もし改善する点があるとしれば、ケアレスミス対策が不十分だったのかもしれません。次回に向けて、まずはミスノートを付けてみるといいかもしれません。

http://pboki.com/missnote/missnote.html

パブロフのテキストを購入予定でしたら、工業簿記のテキストは9月1日に発売される第2版をお使い頂けますと幸いです。学習を進める中でわからないときには、また質問してください♪11月の試験のリベンジに向けて、頑張りましょう♪合格を応援しています!

パブロフくん、よせだ先生へ

初学で準備期間が1月しかなかったのですが、パブロフくんの実践問題やテキストのおかげで無事2級合格することができました。

簿記とは違う分野の仕事でしたので、最初はまったくもって、ちんぷんかんぷんでした。

でも、パブロフくんの四コマや丁寧な解説のおかげで具体的なイメージがつかめたので、途中で投げ出さずにすみました。

本当にお世話になりました。ありがとうございました。

合格おめでとうございます!

1か月で合格、すごいですね!Yさんが途中で投げ出さず最後まで勉強された結果、合格に繋がったのは間違いありません。実践問題やテキストが少しでもお役に立てたようで嬉しいです♪ご報告ありがとうございました!

143回試験で、ついに合格できました!!

仕訳も何もわからないところからスタートして(当初はアプリにとてもお世話になりました)、その後、60点を取れるようになってからあと数点で不合格というのが2年間続いてしまいましたが(ケアレスミスによる68点での不合格も数回・・・)、やっと、やっと合格できて嬉しいです!!

オール独学の私にとっては、アプリと問題集とこのサイトに合格させていただいたようなものです。

時間はかかってしまいましたが、それだけに喜びもいっぱいです。

本当にありがとうございました。

総仕上げ問題集発売のときにいただいたパブロフ君のマスコットも当日ペンケースにつけて一緒に受験しましたが、かわいくて、そして心強かったです。これからも大切にかわいがらせていただきますね!

せめてものお礼の気持ちとして、これから勉強する人たちには、アプリ、問題集、そしてこのサイトを宣伝させていただきます。

数年にわたり、本当にありがとうございました!!

これから試験範囲も広がりますし、これで終わりにせず、また覗かせていただきますね☆

合格おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

難しい回が続いたので大変でしたね。アプリと問題集、サイトが役に立ったようで私も嬉しいです。ぬいぐるみパブロフもお守りになったようで良かったです♪

合格してしまえば、資格はずっと使えますので、どこかのタイミングで役に立つといいですね♪

パブロフの本はまだまだ知名度が低いので宣伝して頂けるのは、大変有り難いです。

勉強お疲れ様でした!また遊びに来てください♪

143回合格出来ませんでした

結果50点です。

パブロフ方でみんな合格と

いう本で143回は勉強して

きて模擬問題も繰り返し

やりましたが

141から142 143回と不合格でした。

141回から初見問題やひねりのある

応用問題が出されてなかなか対策も

出来ません・・・

過去問や模擬問題では9割とれる

のですが・・・

こういった問題がこれからも

ずっと続くのでしょうか・・・

もう140回より前のテストの

レベルに戻ることはないの

でしょうか?144回に向けて

勉強し始めたのですが

どういった対策をしたら

応用問題に対応できますか?

試験お疲れ様でした。

最近の試験は難問が多く、事前学習が反映されにくくなっているので、厳しい状況です。今後もこの流れは変わらないと思います。

今回第2問は難しかったと思いますが、他の問題は7~8割の得点は取れたのでしょうか?原因は応用問題が解けなかったのではなく、基本問題でミスをして点数が伸びなかったからではないでしょうか?

苦手な分野をなくし、ミスを減らすためにミスノートを付けてみましょう。

http://pboki.com/missnote/missnote.html

もしかしたら、初めて見る問題に慣れていなかったのが原因かもしれません。こちらは、TACさんの発売している予想問題集を買ってきて、初見の問題を時間内に80~90点以上取れるのか、確認してみるのがオススメです。

次回の試験、リベンジ頑張りましょう!

パブロフさん初めまして

自分は140回から2級を受けて4回目でようやく合格することが

できました。パブロフの商業簿記と工業簿記のテキスト本は

とても参考になりました。最初は仕訳をどうするのかも分かり

ませんでしたが、解説がとても分かりやすくて簿記の力も段々ついていきました。次は1級を受けますので今後ともよろしく

お願いします。

合格おめでとうございます!!

簿記2級、難しい回が続いたので大変でしたね。テキストが役に立てたようで嬉しいです♪

なのは簿記さんが何度も解き直したことで、簿記の力がついたのは間違いありません。勉強お疲れ様でした。

次は簿記1級、頑張ってください♪合格を応援しています!

今回で最後の受験と思い勉強してきました。結果は合格!工業簿記が苦手でしたが、先生の問題集を何度も繰り返し解いて満点をとることが出来ました!アプリも合間に解いたのも良かったです。先生のおかげです。ありがとうございました‼

合格おめでとうございます!

諦めずに受験を続けて良かったですね。さっちゃんさんが勉強を頑張ったからこその合格です。問題集やアプリがお役に立てたようで、執筆して良かったです。

苦手な工業簿記を克服するのは大変だったと思いますが、満点が取れたのは本当に嬉しいですね♪

ご報告ありがとうございました!

よせだ先生、ネットで確認しましたが、どういうことか、77で合格していました。先生、ご連絡が遅れて申し訳ありません、そして有難うございます。試験後、答え合わせもせずに次の試験に備えて第2問対策を考えて先生にもご提案させて頂いていました。隣の女性ができそうな方で颯爽と電卓をたたき、見直しも十分にされたような雰囲気で終了時間前にさっさと退場されたんです。こういう人が合格するんだと思いながら最後の最後まで懸命に食い下がりましたが、その方との比較で弱気になっていたのかもしれません。結果的には模試以上だったのに。

今まで専門学校に通ったことはありません、ここ半年は他の参考書等は使わず、よせだ先生のテキスト、問題集だけで勉強してきましたので合格はまぎれもなく、よせだ先生のおかげです。有難うございます。

不合格だった方もいらっしゃるとおもいますが、参考までに申し上げます。

工業簿記は私は苦手のままなのは変わりはありません。

今回も凡ミスがなければ満点でしたが、時間が掛かりました。それでも以前に比べると解けないことがなくなり、あきらかに改善しました。かなり克服できると思います。

問題集を使ってわからないところがあれば先生に聞けるというのは独学者にとって最大の支援だと思いますし、またアドバイスも役に立ちました。

私は3週間前にここの模試で点数はとれていませんでしたが、その後は問題集と模試の解けなかった問題を解くことに集中して時間を掛けて追い込みました。結果、合格できました。試験前の追い込みが大事だと先生が言っていましたが、その通りでした。

点数しかみていないので詳細はわかりませんが、第3問も結構とれていて、最後まで粘ってといたのが幸いしたようです。

ただ、第2問を解けなかったのは悔しいですが…

最後に商業簿記も難易度が上がっていますが

今の工業簿記の出題パターンの間は工業簿記の大の苦手な私でも受かったのだから多くの人が独学でも受かるのではないかと思います。

よせだ先生、次はどうしたらいいんでしょうか?笑

合格おめでとうございます!良かったですね♪

ご自身の人生ですので、これから何をしたいのか、必要なことは何かをゆっくり考えてみてもいいかしれません。

数字が大の苦手で会計経験など皆無な社会人の私が、なんと2級3級とも同時に独学合格できました。

本当に本当にパブロフ君のおかげさまでした。

すごく嬉しい瞬間でした!

ありがとうございます!

お礼のしようがないので、

周りの人にパブロフ君を大推薦させていただいて、しばらくスマホの壁紙にさせていただきます笑

ありがとうございました!

ダブル合格おめでとうございます!

すごいです+。:.゚ヽ(*´ω`)ノ゚.:。+゚

周りの方に紹介して頂けるとは!ありがとうございます♪

ダブル受験、勉強が大変だったと思いますが、頑張って良かったですね。ご報告ありがとうございました!

こんばんは。

143回時間配分ミスで不合格になってしまいました。

11月の144回に向けて再度勉強を始めようと思って居るのですが、出題範囲は143回から変わりはないのでしょうか?テキストを買い直さなければならないのか迷っています。

それと、再受験に向けてどのように勉強していけばいいのか教えて頂ければ幸いです。

試験、お疲れ様でした。

日商簿記の範囲改定は、毎年4月に適用されますので、今年の11月の試験は143回と同じ試験範囲です。テキストを買い直す必要はありません。

時間配分のミスの対策として、問題を解くときに時間を測ること(実践問題の目標時間内に解けるようにしておく)、ケアレスミスの対策として、ミスノートをつけることをしてみてはいかがでしょうか。

http://pboki.com/missnote/missnote.html

簿記2級合格出来ました。

パブロフくんのテキストと動画のお陰です。

有難うございました。

自己採点ではケアレスミスが多く、採点が心配でしたがホッとしました。

合格おめでとうございます!

テキストと動画がお役に立てて、嬉しいです♪

勉強頑張って良かったですね。ご報告ありがとうございました!

合格通知が届きました。

1月に勉強を始めて、2月の試験で3級96点、今回2級88点で合格です。独学でしたので、わからないことがあるたびにこちらにお世話になりました。特に動画と練習問題はとてもたすかりました。前日に練習問題④~⑥を解いていまして、試験で問題を見たら、工業簿記は数字だけ違う昨日解いて、しかも間違って見直ししていた問題でして落ち着いて解くことができました。よせだ先生とパブロフ君のおかげです。本当にありがとうございました。次は建設業経理に挑戦です。

合格おめでとうございます!

簿記3級と簿記2級ともに1回で合格、素晴らしいです!今回の工業簿記は的中していたので、ラッキーでしたね、次は建設業経理、合格目指してファイトです♪

合格発表がありました。

結果はもちろん不合格・・・

11月の試験まで長いのでダレそうです。

何かいい勉強方法ないですか?

また、諸事情で1級を目指しているのですが、

2級が不合格でも今から来年の6月に向けて始めた方がいいですか?

その場合、2級の再勉強と1級の勉強はどう平行すればいいですか?

試験、お疲れ様でした。

簿記1級を目指しているのでしたら、すぐに簿記1級の講座に申し込みするのがオススメです。

簿記1級の学習を進める中で、簿記2級は途中で必ず合格できます。

前回2点足らずで不合格になり、今回リベンジで再受験しました。

自己採点で9割あったので、おそらく大丈夫だろうって思ってましたが、なんとか無事合格出来ました。

私は独学で、3級の受験時からこちらのブログではかなりお世話になりました。本当にありがとうございました。

合格&リベンジ、おめでとうございます!

素晴らしい得点ですね!勉強大変だったと思いますが、お疲れ様でした!

ご報告ありがとうございました!

4度目のチャレンジで無事合格しました。

勉強中は先生の問題集等に本当にお世話になりました!

試験問題を見た時は、もうダメだと顔面蒼白でしたが時間ギリギリまで2問目に粘り、最後まであきらめずにやり遂げました。

143回から問題範囲の改定でしたが、こちらの方が実務に沿っているので頭にスッと入ってきましたし、難しさを感じる事がなかったです。

なにはともあれ、こうして合格報告できた事が本当に嬉しく思います。

ありがとうございました!

合格おめでとうございます!

リベンジ、嬉しいですね!最後まで諦めなかったこと、本当に大切です。

範囲改定も有価証券や税務諸表の表示区分など、実務で使う内容が多くなったので、役立つ内容になったと思います。

簿記の知識や資格が役に立つといいですね♪勉強、お疲れ様でした!

2回目でなんとか合格することができました!

先生の教科書と予想問題集をやりこんだ成果だと思います。

(2問目は散々な結果でしたが、、、)

次は1級目指して勉強続けます。

1級の本も出して欲しいデスー。

有難うございました。

合格おめでとうございます!

テキストと問題集がお役に立てたようで嬉しいです♪

次は1級、頑張ってください♪

本日、合格通知が届きました!

前々回から先生にはブログでお世話になりました。

第2問がどう影響するか心配でしたが、工業簿記で満点を取れた事が大きく、とても嬉しいです。

これからも勉強は続くと思うので、またこちらのサイトでお世話になりたいと思います。

ありがとうございました(*^_^*)

合格おめでとうございます♪

難しい試験が続いていて、つらかったと思いますが今回リベンジできて嬉しいですね!

やったー+。:.゚ヽ(*´ω`)ノ゚.:。+゚

来年の改定などもアップしていきますので、また遊びに来てください♪

お疲れ様です。

パブロフちゃんは143回の回答用紙ありますでしょうか?無料でダウロードできならいいなと思います。

最新の過去問題集が発売されるまではダウンロードサービスはないと思われます。

でも、今時点で解答用紙が欲しいなら、簡単に自分で作成する方法があります。

①資格の大原またはTACのホームページから解答速報のPDFファイルをダウンロードして印刷する。

②解答部分を修正ホワイトテープまたは修正液で全て塗りつぶす。

③②の用紙をコピーすると出来上がり!

返信ありがとうございます。とても良い方法ですね。

なお、記事に書いてありますように、大原から問題冊子が取り寄せることができますので、そちらの答案用紙をお使い頂くのがオススメです。

はじめまして。

142回では他の検定や定期テストと重なり時間が無く、36点という悲惨な点数で落ちてしまいましたが、今回の143回の2級に合格しました!

私の通っている学校の商業科では日商2級をまともに教えてくれません(;_;)

ですから、今回は毎日自宅でパブロフくんのブログや動画解説、問題集を使い必死に勉強しました!特に今回の第2問のような減価償却の問題が苦手で、前の私なら解答用紙を埋められなかったと思います。(汗)でもパブロフ問題集の減価償却の問題をずっと解いていたので、解くことが出来ました!本当に、本当に助かりました!あのような分かりやすい問題集はどこを探してもありません……!感謝です!

合格おめでとうございます!

勉強頑張って良かったですね!第2問、難しい問題でしたが今回解けたのはチョコさんの実力がしっかりついていたからです。問題集が役に立ったようで嬉しいです。

今後の人生で日商簿記2級の資格や簿記の知識がどこかで活きるといいですね♪

143回、簿記二級合格しました

シュラッター図の動画に大変助けていただきました

本当にありがとうございました(*^^*)

合格おめでとうございます!

動画がお役に立ったようで嬉しいです♪

ご報告くださり、ありがとうございました!

よせだ先生

試験勉強中は本当にお世話になりました。

本日、無事合格しておりました!!!!

今回は問題的には難しいものはあまり多くない代わりに電卓を何回も叩いて出す減価償却の問題に時間を割かれて見直しをする余裕も無く、自己採点しても意味がないと腹をくくって今日まで計算ミスをしていないことを祈る日々でした・・・

142回のときに手も足も出なかった私が回答用紙を全部埋められるまでになったのは、ひとえに先生とパブロフ君に出会えたからです。

本当にありがとうございました!

合格おめでとうございます!リベンジ、おめでとうございます!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

今回、答案用紙を全部埋められたのは奈華さんが簿記の勉強を頑張った成果です。勉強頑張って良かったですね♪

今後の人生で簿記の知識や資格がどこかで役に立つと嬉しいです。ご報告くださり、ありがとうございました♪

142回2級を69点で不合格となり、リベンジで再受験しましたが、今回めでたく合格しました。

77点でした。

今回の試験は、3月、4月は集中して勉強しましたが、引っ越しと重なり、5月から試験1週間前までまるまる勉強ができず、間が空いてしまったので合格できるか不安でした。

が、残り1週間でパブロフ君のテキストの実践問題を理解できるまで何度も解いたことで不安がなくなり、落ち着いて受験できました。

先生のおっしゃるとおり、問題を解き始める前にざっと問題に目を通したお陰で、落ち着いて第2問を後回しにして他の問題に集中することができました。

どうもありがとうございました。

合格おめでとうございます!リベンジ、嬉しいですね!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

試験前の引っ越し、大変でしたね。実践問題は難易度を高く作っていたので、大変だったと思います。さそりさんが頑張った結果が、合格に繋がったのは間違いありません。問題を解く順番もうまくいって良かったですね♪

ご報告ありがとうございました!

今日の合格発表すごくドキドキでしたが、おかげさまで合格することができました!パブロフくんの分かりやすい説明と練習問題集のおかげで苦手な工業簿記を克服する事が出来ました。どうもありがとうございました!

合格おめでとうございます!

工業簿記の苦手克服を頑張ってよかったですね!問題集がお役に立てて嬉しいです!

ご報告ありがとうございました!

絶対に受かってパブロフくんに報告する!!と誓って三度目の正直で合格しました!昨年の夏よりパブロフくんシリーズを揃え何度もくじけそうになりながらも暗記するのではなく理解するんだ!と頑張りました。次は一級目指して頑張ります!おススメの参考書ありますか?

とにもかくにも本当にありがとうございました。勿論これからも復習でお世話になりたいと思っていますのでこれからも宜しくお願いしますね!

三度目の正直、合格おめでとうございます!

パブロフの本がお役に立てたようで嬉しいです。勉強頑張って、良かったですね♪

簿記1級は、非常に範囲が広いため、ページが分厚くて、理論対策(会計基準の文章)が書いてある本がオススメです。そもそも簿記1級の本は種類が少ないので、大きい本屋さんで見比べてみるとサスケさんに合った本が自然と見つかると思います。また、費用は高いですが専門学校に通った方が短期間で合格できるかもしれません。

次は簿記1級、合格目指して頑張りましょう♪

いつもお世話になってます!

自分の地域だとまだ結果発表が先なんで、すごいモヤモヤしてます…

今のところで、配点が確定してる箇所とかあったら教えて欲しいです!

特に大門2の前半、あと大門3と5が知りたいです!

ネット上の書き込みを信じれば。。。

問2は前半の勘定記入に12点の配点

問3は売上総利益・営業利益・経常利益・当期純利益に1点ずつの配点(ただし、数値まで全て合っていてOK)その他はたぶん各資格学校の配点通りだと推測されます。

問5は第5問と第6問が2点で、問1から問4が4点配点らしいです。

いろいろな書き込みを見る限りですが、大方の人が自己採点よりも実際点の方が高いそうですよ。

返信ありがとうございます!

各利益にも配点あるんですね!当期純利益と経常利益は書けたのですが他の2つが…

早く結果が知りたいです!

合格発表までドキドキですね。合格していると信じて待ちましょう♪

2月に落ちてしまった悔しさをバネに頑張りました。

参考書、総仕上げ、アプリ、そしてパブロフくんのコメントにも大変お世話になりました。

これで終わりではなく、スタートラインに立った気持ちで精進したいと思います。

合格おめでとうございます!!

一生懸命、勉強頑張って本当に良かったですね!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

はるさんが勉強したからこそ、合格できたのは間違いありません。テキストやアプリが少しでもお役に立てたようで、嬉しいです。本を執筆して良かったです。

これからの人生で、簿記の知識や資格が役に立つといいですね♪

2月の不合格以降、とにかく気持ちを切らさずにここまで来れたのもこのHP並びに同じように合格を目指す皆さんがいてくれたお陰だと感じています。

リベンジ出来たことに満足せず、まだまだ2年後まで出題範囲の改正による変化は続きますし、ここがゴールではなく、簿記という学問に触れ続けることが重要であると認識し、今後も様々なことにチャレンジしていく所存です。

ブログの方でも、外貨建取引、連結会計など、新しい内容をアップしていく予定です。

簿記は仕訳の記帳を中心とした内容でしたが、作成した財務諸表の数字を理解する財務分析も面白い分野です。

経営者が「簿記が役立つ」という意味は、「財務諸表を理解して、経営に役立てること」を意味していますので、ご興味がございましたら、見てみてください♪

72点で合格でした。(第2問6点、ゾッとしました)

第3問のP/L問題ではテキスト並びに付録の問題が大変役に立ちました。また、質問コーナーの解説も簡潔明瞭で助かりました。ありがとうございました。

こんなことなら単に売れているからといった理由で専門学校が出版しているテキスト、問題集使わずにパブロフ使ってたら良かったですわ。

兎に角ありがとうございました。

合格おめでとうございます!

勉強頑張って良かったですね。テキストがお役に立てて嬉しいです。

人生のどこかで簿記の知識や資格が役に立つといいですね♪

パブロフさまさまです(笑)

本日合格発表があり、私もたぶんギリギリで合格していました!嬉しいーっ(^_^)

50歳で2回目の挑戦でリベンジできましたが、本当にパブロフさまさまのお陰です。

特に商業のアプリには本当に助けられました。私のようなサラリーマンはなかなか思うように勉強の時間が確保できないので、通勤時間の電車内でのトレーニングは本当に効果的でした。また、新たに加わった勘定区分のトレーニングも最高でした。

私はかなりの数の資格保有者なんですが、少し休んだらまた興味がある資格にチャレンジしてみようと思っています。

本当にありがとうございましたm(__)m

合格おめでとうございます!リベンジ、嬉しいですね!

アプリがお役に立てて良かったです。表示区分モードを入れた方が受験生の学習が楽だと思い、追加しました。

次の資格に向けて、頑張ってください♪

見事、一発合格できました!!

先日は、コメントと時間配分について誉めていただき大変嬉しく思いました。本日合格発表を見て感無量です。

40代の主婦でも独学でなんとかなりましたよ!

パブロフ君に1級のブログが無いのが残念ですが、

1級はさすがに独学では無理そうなので、

また何か考えようと思います。

お世話になりました。ありがとうございます。

合格おめでとうございます!

大人になっても学ぶ姿勢を持ち続けるのは素晴らしいです!

やりたいことが実現できるといいですね♪次のステップ、頑張ってください♪

2級、合格しました。

たぶんギリギリですが…(笑)

前回は大原に通学したものの2級撃沈、3級93点合格。

今回は通学の時間がもったいなくてパブロフくん一本に絞りました。

特に時間を費やしたのが実践問題。各3回は解いたと思います。

理解しているはずだけど、問題の出され方で迷ったりしたので何度もやるというのが功を奏したようです。

本当にお世話になりました。

50歳のいい記念になりました。

これからもこれに満足することなくいろいろなチャレンジをしようと思います。

合格おめでとうございます!!

+。:.゚ヽ(*´ω`)ノ゚.:。+゚

すずさんが勉強を頑張ったからこその合格、間違いありません。パブロフの実践問題がお役に立てたようで良かったです。

大人になっても学習する姿勢を持ち続けているのは、とても素晴らしいです。

簿記の勉強、お疲れ様でした!次のチャレンジも頑張ってください♪

140回3級はびっくりするほど簡単だったのでほぼ満点、そのまま2級にすすもうと試験後本屋に直行し手に取ったのがパブロフ君テキストでした。

それから早3回目受験となりましたが、回数重ねるごとに、本番で解けなかった悔しさをバネにひとつひとつ苦手論点の演習を続け、直前時期に受けた簿記学校の直前答練、公開模試は平均90点取れるようになりました。

今回は過去問よりも、市販の各社予想問題、中央経済社の簿記ワークブック、パブロフ君模擬問題など、沢山の本試験形式の問題を解きました。

同じ論点でも、資料の与えられ方や、問題文の言い回しで動揺することが多かったのですが、様々な問題に触れる中で時間中に「気がつく」ことがだんだん出来るようになってきました。

自己採点は90から92点くらいです。

それでも、3箇所、ケアレスミスしているのが残念ですが仕方ありません。

パブロフ君書籍と、ブログ、アプリ、何回も参照させていただき大変お世話になりました。

ありがとうございます!

テキストお使いくださり、ありがとうございます。

自己採点、素晴らしいです!合格おめでとうございます!

ラベンダーさんがたくさん勉強した成果が高得点に繋がったことは間違いありません。独特の言い回しになれること、大切だと思います。

今後の人生で簿記の知識が活きるといいですね。ご報告ありがとうございました!

はじめまして、独学で最近勉強をはじめました。

試験は焦ってしまい、自己採点では微妙なところですが取れそうなところでも落としちゃったなぁ…という感じです。

ところで、第3問の保険料なんですが、資料に「毎年同額を6月1日に向こう1年分をまとめて支払っている。」とあったので

(420,000×10/12=350,000と計算して420,000-350,000=70,000)としたのですがこちらの解答だと14カ月になっていますよね。

この14カ月というのはどう計算したら良いのでしょうか?

初歩的な質問かもしれませんが、ご回答頂ければと思います。

つたない説明で恐縮ですが…

これは”毎年”一年分支払っている、というのがミソです。

支払保険料の合計420,000円には前期に前払いした4、5月分と6月に払った1年分が含まれているのです。

ですから14ヶ月で割り、算出します。

前年度決算時に(前払保険料)30000(支払保険料)30000

で繰り延べ仕訳をし、

当期期首に再振替仕訳で(支払保険料)30000(前払保険料)30000

と、2か月分が加算されているのです。

返信、ありがとうございます!

お二方ともありがとうございます。

前払い分があったんですねー、試験中焦ってすっかり抜けてしまいました。

次回の試験に向けて、またコツコツと勉強していきます。

勉強頑張ってください♪

ちょこさんが解説してくださったとおりです。

そもそも、経過勘定って何のために行うのか、考えてみましょう。決算整理前の保険料が12か月分になっているなら、決算整理仕訳は不要です。前払いしている金額(翌期分)を調整するのです。簿記3級の内容ですので、こちらをご参照ください。

http://pboki.com/boki3/keika2/prepaid.html

パブロフ君にお伺いしたいのですが、ここまで試験の合格率が10%台と続いていますが144回または145回でボーナス回があると思いますか?試験のサボりも顕著に多かったし、飴と鞭の使い訳が出来ていなかったのでふと思いました。

ボーナス回はあるかもしれませんし、ないかもしれません。もし、合格率が30%の試験でも、7割の方が不合格になってしまいますので、勉強しないと合格できないのは変わりないと思います。

ありがとうございます。問2、問3で難問、奇問さえ出てこなければ何とかなると思うので頑張ります。3級の方も酷かったみたいなので、144回に変な問題が有るのなら2級、3級の問題を差し替えてほしいです。

変な問題が出ないようにして欲しいですね。

テスト中にもやもやした箇所がどうしても気になったので確認しました。問2の備品B、取得時5個、期内で2個除却したやつです。

試験中は、3個と2個を計算するのは面倒だから1個あたりの消却累計額を出して2倍3倍しようと思ったのですが、少数切り捨ての結果で値が変わるかもしれないと思い直して、2個での累計額と3個での累計額を別個に計算・・・という面倒な事をしました。

改めて計算してみると、1個と2個と3個の場合では1個あたりの償却累計額は同じでした。つまりアプローチが多少違っても正答には辿り着けたものだと思われます。(ただし5個では違いましたが・・・)。

問2はボロクソな評価を受けているようですが、「試験範囲の知識の積み重ねで解ける」「過去問演習だけやってる人に楽はさせない」という意味では良問といえると思います。

(私は3=難問という単純パターンに基づいて1,2,4,5,3という順番で解いたので、クレイジーな問2には「やられた」口ですが、そのうえでそう思います)

個人的には「パターン化されたトラップを事前演習によっていかにくぐりぬけるか」という試験になっている現状に疑問を抱き、取得に拘ることに疑問を抱いていたところです。試験範囲の論点はあらかた押さえているつもりでも、試験問題の「知らなきゃどうしようもない」トラップにはまって合格を逃しているのですから。

例えば、「決算時に金庫の中を見たら云々」実務未経験者で類似問題を解いた事もなければ、現金類の棚卸に基づく雑益雑損の話だなんてわかりません。領収証が現金相当のものだなんて想像もつきません。

そんな「演習知識」で差をつけさせる問題よりは、試験範囲の理解度を深く問う今回の問2は良問だと思います。

試験を解く順番に関わらず、実力が発揮される試験であって欲しいです。

標準原価計算が再度出題されて驚きました。(@_@)

某サイトに、前回出題されたので可能性は低いけどゼロじゃないから復習しておこうみたいなことが書いてありましたが本当にあるんですね。油断しちゃいけませんね。

一方で理論問題が出るかと期待していたのに出ませんでした。次は出るかな。

冷やかしで一級がどんなもんか調べて見たところ、二級よりも遥かに遥かに遥かにx5倍くらい難しいようですね。

今回の第2問なんかを見ると、日商さんは二級と一級の差を(試験範囲を増やすという方法だけでなくそれ以外の手段を使ってでも)二級を引き上げることで縮めようとしているのかなと感じます。早く合格しないと!!

苦手な分野を作らずに、ヤマを張らず、どこが出ても解けるようにしておきましょう。

理論問題は今年は出ないかもしれませんね。来年の連結会計が範囲になる前に、合格率が上がるといいのですが。

3番の決算の問題で棚卸減耗損を棚卸減耗費と書いてしまいました。

これはダメなのでしょうか?

棚卸減耗費は、日商が公表している許容勘定科目ですので、正解となります。ご安心ください♪

https://www.kentei.ne.jp/wp/wp-content/uploads/2016/02/h28-30_kamoku.pdf

もし不合格だとしたら敗因は解く順番。1→4→5→2→3、最後を3→2としていれば・・・。

1、4、5は満点を狙えるほど簡単、3も内容が薄い。2は「落とすための問題」と割り切って、捨てられれば良かったのに、「あれだけ勉強したのだから解けるはず。解けない問題を出すわけがない」と思い込んでしまいました。

2がぼろぼろで「落ちるかも」と思いながら取り組んだ3。ケアレスミスを連発しました。2がダメだから3、ここで頑張らないと、と念には念を入れて何度も見直す中で訂正した答えが間違えていたり(最初のが正しかった)、ここの数字はこれだと思うけどトータルが合わないから違うのかもと不安が先走り空欄のままにしてしまったり(書いておけば部分点が)。

でもこうして冷静に振り返ることができるのは、すべてが終わった後だからであって、平常心ではいられない試験と言う場面、自分ひとりでこつこつ解き進めていく以外に白紙の答案用紙は埋まらない孤独な戦い、常にタイムリミットを意識した時間との戦い、どんな問題が待ち受けているのかという不安、大きな重圧をかけられた状態では、どの問題がどんな感じなのかなど、なかなか判断できないことです。

「奇問が出たら捨てろ!」とアドバイスできていた先生がいたとしたら拍手喝采。教え子は全員合格したでしょう。それくらい、1、3、4、5は簡単でした。私は先生に「3は最後。時間が足りなくなるから」と言われたのを律儀に守ってしまい・・・、悔しい限りですが、ここまで勉強を頑張れたのも先生のおかげ、勉強不足の論点はひとつもないと言い切れるほど勉強したので、11月には合格したいです。

試験お疲れ様でした!

毎回試験の前に「難しい問題は後回しに」とアドバイスをしているのですが、試験の緊張感の中では難しいようです。

http://pboki.com/study/1days/1days.html

11月の試験、リベンジ頑張ってください♪

合格でした。第2問、第3問で10点程度は拾えていたようです。

でも今回不合格で秋に再受験される方の心中を察すると喜びも半減。たかが2級、されど2級。指にタコが出来る紙まみれの日々から解放される日が来ることを祈っています。

合格おめでとうございます♪良かったですね♪

141回、142回不合格のリベンジ組です。

今回3度目の正直を狙い143回に挑みました。

ここにも何度もコメントし、パブロフ先生には大変お世話になりました。

第2問には、本当ヤられました・・・

あれは誰も予測できない問題ですよね。

なんて意地悪な問題なんだろうと思いました。

自己採点の結果70点あるか無いかでボーダーです(>人<;)

東京はネットの合否も6月30日まで分からないので今月いっぱいモヤモヤしそうです。

今回の試験を受けて思った事は工業簿記が完璧でないと合格は遠いと思いました。

日商簿記2級は過去問さえやってれば受かる時代は過ぎましたよね…

工業簿記に関しては、満点取れなきゃ厳しい。

商業簿記に関しては、基本的な問題はミスは許されない。

これでギリギリ、合格ボーダーラインな資格になってしまったと実感しました。

試験お疲れ様でした!

3回連続で難しい試験、大変でしたね。第2問は予測できない問題です。とても時間がかかる問題だったので、部分点狙いの問題でした。

合格しているといいですね。30日までゆっくり休んでください♪

質問です

第3問の決算整理事項4番についてですが

その他有価証券70,000/その他有価証券評価差額金70,000となっていますよね、

自分の解き方では、決算整理前残高試算表でのその他有価証券の帳簿価格が720,000

決算整理事項での期末におけるその他有価証券の時価が750,000

差額が+30,000なので

その他有価証券30,000/その他有価証券差額金30,000となりました

どうしても自分の間違ってる部分が見つけられません、良かったら教えてください。

パブロフの解説のことを言われているのでしょうか?今パブロフの解説を見ると、その他有価証券30,000/評価差額金30,000になっていますよ。決算整理事項質問者さんの解答と同じであっていると思います。

コメント頂いてから、ブログを修正しました!

ご指摘ありがとうございました。記事を修正致しました。

独学で久しぶりに簿記の勉強を開始し、今回パブロフ君には大変助けられました。

第2問は見たことのない表があったので迷わず後回しに。

1→4→5→3の順に解いて、2に取り掛かったところ文章量の多さと初めて見る内容にパニックに陥りました。残り30分だったので、第2問を全て捨ててもいいから他を完璧にしようと見直しをしました。ケアレスミスをいくつか発見し、第3問に関しては当期純利益が300万になり正解を確信しました。それが功を奏したのか、最後の10分で落ち着きを取り戻し第2問にとりかかることができました。残り時間30秒切っても諦めず、建物&ソフトウェアの表は埋めることができました。でも備品に関しては問題を読むことすらしていません。自己採点ではギリギリ70点なので結果が分かるまではドキドキです。また次回も受けることになるかもしれませんが、今後の試験でどんな難問が出ても、一部の難問以外は基本的な問題が出題されると思います。とにかく基本を完璧に理解し(3級の本も改めて読むと再発見があります)ケアレスミスを無くし、捨てるとこは潔く捨てて時間配分するのが合格への近道だと感じる試験でした。そして最後の最後まで諦めないことの大切さも実感しました。タイムアップ直前に、震える手で書き直したソフトウェア償却が合否を分けるかもしれないのですから。

試験お疲れ様でした!参考になるコメント、ありがとうございます!

こまさんの問題の解き方、時間配分の方法は、非常に素晴らしいです。第2問は所詮20点なので、部分点を取れれば十分でした。備品に手を出していないのは正しい判断です。そして、最後まで諦めない心、これが一番大切ですね!

合格発表までゆっくり休んでください。合格しているといいですね♪

お疲れ様でした。

第4問の問2の差異分析についてです。

パブロフ簿記実践問題ダウンロードサービスのboki2_2016_02の第4問でもありましたが、なぜこの製造間接費は固定予算での差異分析になるのかが分かりません・・・(><;)教えてください

製造間接費予算額が変動と固定に別れてないから以上

簿記受験生様

教えてくださってありがとうございます!

分からないと思ったときにちゃんと理解しておくべきでした。もっと丁寧に勉強して理解を深めたいと思います。

他の方が解答してくださったとおりです。143回の第4問(固定予算)と第5問(変動予算)で条件の書き方が違いますので、文章を読んで比べてみましょう。

受験は初めてでしたが、二級三級を同時に受けました。

二級第二問の備品Bの減価償却累計額を、360000×0.333+(360000-360000×0.333)=199839と計算してしまったため、1円間違えてしまいました。棚卸減耗前の600000から順番に計算しなきゃ駄目だったんですね。迂闊でした。

建物の償却率0.067にも全く気が付きませんでした。

しかし、間違えた問題はこの二つと、他ケアレスミスひとつだったようなので、ほっとしています。

パブロフくんのブログはとても分かりやすい説明で大変お世話になりました。ありがとうございました。これからも利用させていただきます。

計算式を書き間違えました。360000×0.333+(360000-360000×0.333)=199839ではなく、

360000×0.333+(360000-360000×0.333)×0.333=199839でした。切り捨ての処理があるのでこの式も完全に正確ではありませんが。

試験お疲れ様でした!

合格おめでとうございます。勉強頑張って良かったですね。

減価償却費の仕訳は、毎期行いますので、その都度切り捨てをすることになります。なぜなら、まとめて計算した結果と過去の仕訳の合計に差が生じてしまうからです。とても細かい話ですので、間違えても大丈夫です。

簿記の知識が、これからの人生で役に立つといいですね!

パブロフくん、商簿テキストとアプリでお世話になりました!

恥ずかしながら、自分はスクール通っているのに今回4回目の挑戦でした。

スクールは講師によってマチマチでして、パブロフくんを何度も立ち読み(スミマセン)し結局購入!4コマ漫画がとても解りやすくて、一気に仕訳は確実に出来るようになりました。

今回は、簡単回(第2問は別として)なのに、工業でのつまらない失点、P/Lもよく問題読まず間違い、合格には届かず。

今回も難しい回だったら、もう潔く2級は諦めると決めてましたが、こんなに簡単回を…逃がす事が悔しくて仕方がありません。

11月までモチベーションが保てる?自信はありませんが、工業もパブロフくんにお世話になることにします。

社会人なので、正直勉強辛いですが、今回の悔しさを晴らす為に頑張ります。

パブロフくん、よろしくお願いいたします。

試験お疲れ様でした!テキスト、アプリをお使いくださり、ありがとうございます。

ケアレスミス、おしかったですね。次回は下記の記事を参考にして、ミス対策をするのがオススメです。

http://pboki.com/missnote/missnote.html

大変だったと思いますので、一休みして、やる気が出たら11月の試験勉強をスタートしてもいいかもしれません。

工業簿記について、お急ぎでないようでしたら、パブロフの工業簿記テキストの改訂版が9月1日に発売予定ですので、テキストを購入するのは少し待った方がいいかもしれません。受験生から質問が多い分野の説明を増やしています。なお、工業簿記の総仕上げ問題集の改訂はありません。

11月のリベンジ、応援しています!一緒に合格目指して頑張りましょう!

第2問がくせ者でした。1→4→5→2と進めたのがつまずきの原因でした。時間がかかっても2を捨て、3を先に解けば、少しは違っていたかも。

11月にリベンジします。次は珍問にもうろたえずに出来るようにしたいです。

試験お疲れ様でした!

変な問題は後回しに、簡単な問題を正確に、が大切ですね。11月のリベンジ、応援しています!

2級はじめて受験しました。

自己採点で60点前後というところでしょうか。

難しいというより、やっぱり慣れていないので、時間が足りず、第3問をまったく回答できなかったことが敗因でした。

家事・育児・フルタイムでの仕事・・・なかなか時間がとれませんが、次回こそ!!

試験お疲れ様でした。

お忙しい中、勉強大変でしたね。次回のリベンジ、応援しています!

よせだ先生にお願いです。

第2問のような問題は毎日の鍛錬がないとおそらくできないと思います。理屈を覚えるのもそうですが、理屈はわかっていても実際に解くには時間が掛かるからです。習うより慣れろです。でも実践問題だけだと正直、練習にはなりません。今回、第2問の出題で日頃からの計算の鍛錬が必要だと感じた方が多かったはずです。

よせだ先生の方針もあるとは存じますが、検討して頂き、問題を追加して頂けると有難いと思います。

検討させて頂きます。

初めての受験でした。

時間が全然足りませんでした。

きちんと学習すれば解ける問題なので、問題そのものが難しいとは思わない。

ただ、2時間という制約された時間で、試験という緊張した場面で、あの分量の問題を解くのは難しい。

ケアレスミスをしない注意力、早く正確な計算力の勝負という感じ。

学習というよりは、訓練の世界。。。

もっとも、経理事務をする人にとってケアレスミスをしない注意力、早く正確な計算力は必要な能力なので、否定はしません。

第141回の第1問、第142回の第3問、第143回の第2問作問の先生は同じ人ではないかなあ?

かなりひねりが効いているから。

私の予想通りなら、この先生が試験委員を離れるまでは、多分合格率が低いまま?

試験お疲れ様でした。

今回は量が多く、引っ掛けが多かったので、大変でしたね。難しい問題は無視して、簡単な問題で正確に得点することが大切でした。私も前回と同じ試験委員だと思います。

お世話になっております。模範回答等の情報はまったくみていません。今までは一体なんだったのかで頭が一杯です。工業簿記が苦手だったのでそれを克服しようとやってきましたが、焦ってすぐに解くことはできず、さいごには頭で理解できてケアミスも一部ありつつ答えもかけましたが、時間を要しました。結果、第2問を解く時間があまりなくなってしまい、時間配分がうまくいきませんでした。

苦手は改善はできても克服できないような気がします。

だから長所を伸ばすように教育するのではないですかね。工業簿記で満点を取るというのは克服するということですから結構、難しいのではないかと 今感じています。

第1問と他の問題の格差が大きくて、何の意図があるのかわかりませんが、資格試験としての日商への信仰が大き過ぎて日商自体におごりがあるのではないのですかね。多くの簿記学校で日商向けの講座だけを設けている以上ある意味簿記学校の関係者にもその責任の一旦はあるのかもしれませんね。よせだ先生を責めているわけではありませんよ。

日商のお偉いさんは私の履歴書に寄稿していた?三村会頭だったと思いますが、新聞等での発言をみると今の情勢を見極めた的確な提言をされる見識のある方なのに中の問題には気づいていないのでしょうかね。

試験お疲れ様でした。

試験委員の方がどのような意図で作成しているのかは、こちらにアップされますので、ご参照ください。

https://www.kentei.ne.jp/bookkeeping/review

第142回で不合格となったリベンジ組です。

前回は緊張のあまり焦ってしまい、基本的な問題でミスを多発し、▲7点で不合格。

今回も多少緊張はあったものの第1問は比較的早めに解答終了し、第2問目に入った途端に試験委員の意地悪問題で相当時間を費やしてしまう。ある程度見切りをつけて第4、第5問。驚いたのは第5問で標準原価計算が連続出題。

第3問も何とか解答作成でき、合格出来そうな感じです。

このHPもずいぶんお世話になりましたし、今後も簿記の世界に継続して触れ続けていこうと思います。次ぎは建設業経理士かな。

試験お疲れ様でした!リベンジ、おめでとうございます!

今まで勉強頑張って良かったですね。ここのHPが役に立ったようで嬉しいです。

次は建設業経理士、頑張ってください♪

2回目の挑戦でした。第1問第5問は多分満点。第4問は1問目は解けたものの2問目が?となって時間があったら後でしようと思い時間がなくて→(泣。第3問は減価償却費が間違えた為(使用開始ではなく取得日?から計算~…)、売上総利益、営業利益、経常利益に配点が大きければアウト。第2問は死んだけど部分点狙いで食いつき、半分はとれたかな??と期待したものの、自己採点してみらば4点…。自己採点で1-20点、2-4点、3-14点、4-16点、5-20点、合計74点…配点によりますが…。

試験お疲れ様でした!

第2問、難しかったですね。私も解くのに時間がかかりました。ばきぼきさんは第2問が0点でも合格点、素晴らしいです。合格発表が楽しみですね♪

3度目の2級受験でした…!某社の自己採点だと73点…ドキドキです(。-人-。)

第2問 設問3の”円未満の端数は切り捨て”を読み落とし、四捨五入してしまいました。1円多く解答してしまいました。悔しいです。

簿記では普通切り捨てなのですか?

試験お疲れ様でした。発表日までドキドキですね。

日商簿記2級で端数処理の指示が出たことはほとんどありません。簿記1級や会計士試験などの簿記の問題では色々な場合があるので、問題文の指示を読んで判断することになります。

もしかしたら、1円の誤差なら別解扱いされる可能性もあるかもしれません。

日商2級、初めての受験でした。

学生時代に全商1級を取ってから15年振りでしたが、分かりやすいパブくん一筋で頑張らせて頂きました(^^ ありがとうございます。

解答速報でいくつか間違いは発見したものの7割はいけたかと… 発表までドキドキです。

試験お疲れ様でした!15年ぶりの簿記、すごいです!

合格発表ドキドキしますね。発表までゆっくり休んでください♪

今回で、5回目!無事落ちました!

毎回40点台なので、今回も40点台だろうと思います!

勉強時間が足りない?

勉強の仕方が悪い?

地頭が悪い?

自宅では解けるようなものも、試験になると思い出せなくなったり、とにかく細かい見落としが多くなったり、発想が出来なかったりします。

今回の一番のポカは、問題1-5の消費税です。(売上てるのに仮払い消費税計上)

状況を理解出来れば答えられるのに、その状況を読み取る能力が欠落しているようです。

問題5なんて、製品生産数3700個という文字を見つけるのに3回も読み直しましたよ。ハハッ!

次回も受けるかどうか少し考えてみます。

試験代も馬鹿にならないし、受からないのに勉強しても時間も勿体ないですからね。

最後に。

次回を受験される方!応援してます!

試験お疲れ様でした。しばらくゆっくり休んでください。やる気が出たら、また頑張りましょう。

初めまして!

いつも参考にさせていただいております!

2級、前回のリベンジ。。いやー撃沈でした。

工業簿記はケアレスミス連発してげきちん。。満点は第1問くらいで後は死にました。。。

第2問。予想の斜め上をいきました。。笑

3問目。問題自体は良く考えれば解けるものだと思いますが、ケアレスミスを、幾つかしました。4問は簡単だったのに、ケアレスミス。

5問も。。

何より、個々の論点への認識や変動要素などの理解が足りてなかったのが原因で自信を持って受けれなかったのがくやしいです。

またやる気が沸いたらやりたいです笑

試験お疲れ様でした!

前回に続き、今回も難しかったので大変でしたね。ケアレスミスの対策はミスノートを作るといいかもしれません。

http://pboki.com/missnote/missnote.html

ケアレスミスをしていなければ合格点だったと思いますので、着実に実力はついているのではないでしょうか。またやる気が出たら、勉強頑張りましょう♪

はじめまして。

初めて書き込みいたします。

今年の2月からパブロフくんのテキストを購入し勉強させていただいております。

実は私、独学でもう一年半近く簿記2級の勉強をしているのですが、今回も(三回目)ダメだったようです。

問題の解き順として、1→4→5→2→3

だったのですが、まず1は満点で問題ありませんでしたが、4で直接労務費の集計ミスで失点し、5の標準原価計算をど忘れして(うっすらと思い出せそうな感じではありましたが)、記憶が戻るまで待つのも勿体無いから後にしようって事で2に進んだのですが、ここが彼岸へと繋がってました。

何をやるかも、どうしたら良いのかも大体分かっていたのですが、なにぶん計算量が多い上に非常に面倒くさい(汗)

兎に角丁寧に1つずつ減費、累計額、を紙に書き出し(特に備品は本当に面倒くさかった)集計し、そこから仕訳をして、さぁ解答用紙に書くかって時に、残り時間が30分になってた事に気付きました(苦笑)

焦りのあまり、第三問はロクに問題も読まずに急いで書き殴り、第五問にもどって来て上3問を解いてタイムオーバーです。

時間をかけただけあって第二問は16点(予想解答では)とれましたが、第三問はボロボロの6点。

1は20点、2は16点、3は6点、4は12点、5も12点、計66点、惨敗です。

4の直接労務費の集計ミスと標準原価計算をど忘れしてさえなければ、もしかしてだったかもしれませんが、これって只の言い訳ですよね…。

要は私のレベルが低かった、それに尽きると思います。

正直1年半近くも勉強してるのに受からない自分が本当に口惜しく、今回でもう心が折れそうになってます。

でも、落ち込んでも事態は好転する訳でもありませんし、ネガティブになっても良いことは何もないと思いますので、現状を受け止めて、気持ちを切り替えて、反省するところは反省して、そして次につなげていけたらと思います。

正直、もう受かる気がしない気持ちでいっぱいですが(笑)

長文失礼しました。

試験お疲れ様でした。

最近の試験は合格率が非常に低く、難易度も高いです。実力が付いているのは間違いありません。今まで勉強してきたからこそ、第2問でも高得点が取れたのだと思います。一方で、ある程度実力が付き、どんな問題でも解けるようになると、難問にハマってしまう傾向が高くなってしまいます。ですが、試験中には集中力が高まり、時間も忘れて解いてしまうのは仕方ありません。受験や資格試験で同じようなことを経験している方は多いですので、あまり自分を責めないでください。

また、自己採点66点ですが、専門学校の配点と実際の配点と違いますので、合否の結果はわかりません。合格発表まで置いておきましょう。

勉強だけが人生ではありませんので、しばらく簿記は一休みして、他の事を楽しんでください♪

2級第1問 4 で、借方貸方両方に100000円の繰越利益剰余金を余分に書いてしまいました。間違いになりますか?(;_;)

残念ながら、不正解だと思います。

初めて簿記2級に参戦しました。撃沈です。

商簿はかなりいい感じだと思ったのですが。第二問???

慌てましたね。 やはり簿記二級は工業簿記を制しなければ

と痛感しました。結果みるまでもなく。。。

次回にむけて頑張ります!

試験お疲れ様でした!

第2問、大変でしたね。商業簿記に比べて、工業簿記はパターンが決まっていますので、対策しやすいです。

次回のリベンジ、頑張ってください♪

前回142回に初挑戦して、自己採点ですが2点足らずで不合格。。。

そして今日の143回、自己採点でまたまたボーダー。。。

すごく難しかった第2問の勘定記入だけはバッチリで狙い通りの部分点は稼げたのですが、第3・4問で一番恐れていたケアレスミス連発。。。

せっかく第1問でパーフェクトだったのに。。。

合格発表まで悶々とした日が続きそうですが、パブロフさんのアプリとブログ、それに6回分の模擬試験には本当に助けられました。ありがとうございました。

孫もいる50歳のしがない男ですが、不合格だったら11月の検定に再々チャレンジします!

試験お疲れ様でした!

第1問満点、第2問も解けたのは、すごいです!日々の学習で実力がついていたのは間違いありません。ケアレスミス、悔しいですね。

私もケアレスミスをしますので、試験後に見直しをすること、事前にミス防止の対策をすることを心掛けています。こちらの記事が参考になるかもしれません。

http://pboki.com/missnote/missnote.html

自己採点ではボーダーラインということで不安に感じると思いますが、専門学校の配点は実際の配点と違いますので、合格発表までゆっくり休んでください♪

第2問の動揺を第3問に引きずってしまい、車両運搬具の残存価額「同上」を見落としました・・・。第2問の計算は、出てくる数字が細か過ぎて、考え方や手順は理解できていても、それを正確な数字に表すのが至難の業でした。っていうか建物は定額法なのに率!?失敗したー。

試験お疲れ様でした!

第2問、難しかったですね。試験問題は前から順番に順番に解くのではなく、見慣れない問題は後回しにするように心掛けるといいかもしれません。焦らずに落ち着いて解けますので。

今回で3回目のチャレンジです。

受けるたびに点数は伸びてきていますが、合格点にたどり着かず…

いつもなら間違えない第5問目で痛恨のケアレスミスをおかしました。そのせいで自己採点は合否ギリギリのところです。

何回受ければ受かるのかなぁと少々落ち込み気味です。

試験お疲れ様でした。

点数が伸びているいて、実力がついてきているのは素晴らしいことです。今回の第2問が難しかったたため、他の問題でミスすると厳しい試験でした。

ただ、実際の配点はわかりませんので、合格発表まで置いておいて、他の事を楽しんでください♪

試験作成者の変更はなかったんでしょうかね。仮に今回も10%台なら、日商を集団訴訟してもいいのではないかと思います。振り込め詐欺と同じです。誰も受けなくなりますよ。

試験お疲れ様でした。お気持ち、よくわかります。

試験範囲が不明確な上、公開しているサンプル問題とまったく違う問題が出題されるのは厳しいですね。

第2問が珍問奇問で無事死亡ww

珍問奇問で合格率を下げて日商は何がしたいのか・・・

試験お疲れ様でした!

第2問、大変でしたね。来年の連結会計が入るともっと大変なことに地獄になりそうです…。

第3問撃沈でした。

勘定の記入は建物以外は出来ましたが、備品の管理表は、全部埋められませんでした。

建物の償却費は、定額法なのに表中の償却率を使うんですね…。完全に盲点でした。

第3問じゃなくて第2問です(^_^;)

試験でもこんな書き間違いをしたんじゃないかと疑心暗鬼中です。

今日は早く寝ることにします。

ゆっくり休んでください♪

試験お疲れ様でした!

第2問は部分点が取れれば、合格ラインです。定率法で償却率を使う方法(法人税法の定額法の計算方法)は、日商簿記2級では習っていない内容ですから、解けなくてもいいのです。定額法の償却率を使わなくても、部分点はありますので、ご安心ください♪

今回の検定は資格の通学をしていましたが、プラスαでパプロフさんの工業簿記を参考書にしていました。わかりやすいイラストで工業簿記の全体像が把握しやすくて、知識の吸収がよりスピーディーになり、とても助かりました。

第2問は実務に寄せてきてるなぁ…と解きながら感じてて、資格の試験にしては変態的な問題だと思いました。。他の皆さまと同じく大変苦戦しましたが、取れるとこだけを集中しました。小数点第一位を切り捨てということは、四捨五入はなしで良いのでしょうか?

とりあえず今日は休むとします。

試験お疲れ様でした!

テキストがお役に立ったようで良かったです。第2問は大変でしたね。私も解くのが面倒でした。

「小数点第一位を切り捨て」ですので、「小数点第一位を四捨五入」をしてはいけません。

合格発表までゆっくり休んでください♪

お返事ありがとうございます!

パブロフさんでも面倒だと感じたのですね(°_°)

やはり四捨五入はしてはいけないということで良かったのですか!

解釈は合っていたので累計額・減価償却費は出せたのですが、除却されていない備品Aを除却のあったシステムAと何故か混同して、せっかく出した減価償却費を当期の試用期間の6ヶ月分に直してしまってました。。

システムは「甲乙丙丁」だったら良かったのに、、わかりづらい(苦笑)

とはいえ、解釈が間違って無かっただけでも嬉しかったです。

本問は固定資産がたくさん出てきたので、下書きに一つ一つメモして解かないと間違いやすいですよね。

なお、この問題は端数処理がなければ、下記のようにパッと計算できます(これが使えなかったので、面倒でした)。

<備品A>

①当期首の帳簿価額 1,800,000×(1-0.313)^4=400,958

^4は、4剰を表していますので、1,800,000×0.687×0.687×0.687×0.687=400,958

②当期首の累計額 1,800,000-400,958=1,399,042

③当期末の帳簿価額 1,800,000×(1-0.313)^5=275,458

④当期末の累計額 1,800,000-275,458=1,524,542

⑤当期の減価償却費 ①400,958-③275,458=125,500

終わりました。多分落ちてるけど。それでも前に受けた時よりも解けた気がするので、次回もがんばろうと思います。

試験お疲れ様でした!

前回より解けるようになったのは、素晴らしいことです。次回のリベンジを目指して、勉強頑張りましょう!

いつもお世話になっています。

わかりやすいパブロフくんのおかげで頭にスッキリ入ってきて、助かっています。

第3問がぼろぼろです…。

いつもなら一番得意な部分なのに、今回はこちらで答え合わせしてみたらミスだらけでした。

他でも所々計算ミスがありますし、第一問の仕訳を一問計算ミスしてしまいました。ここの点数一問4点でしょうか。

おそらく20点+4点+α間違えています…。不安です…。

試験お疲れ様でした!

第3問、難しかったですね。皆さん苦戦したようです。計算ミス、悔しいですね。計算ミスを減らすには、ミスノートを作成するのがオススメです。

http://pboki.com/missnote/missnote.html

第1問は5問で20点ですので、1問4点です。

専門学校の予想配点は実際の配点と違いますので、合格発表までゆっくり休んでください♪

簿記2級・答え合わせをするまでもなく死亡いたしました。

11月までは間隔が長いのでいささか途中でダレそうですが、いかがいたせばよろしいでしょうか?

試験お疲れ様でした!

苦手な分野だけ、集中的にトレーニングしてはいかがでしょうか?

ありがとうございます。

総合原価計算や損益分岐点は答練で満点だったのに、どっちも出なかったのがイタかったです。

ヤマを張らず、どの分野も解けるようにしておきましょう!

第5問の問4は価格差異なので、

(ひ@800-じ@820)×14,860Kgではないでしょうか。

ご指摘ありがとうございます。修正致しました!

簿記2級受験終わりました。ギリギリ70点ぐらいでしょうか。

質問なのですが、第3問棚卸減耗損の語句を税理士の財務諸表論講座の学習の影響で商品棚卸減耗損と表記してしまったのですが、これは別解になるのでしょうか?

無責任な意見ですが、第1問のように使える勘定科目が指定されているわけではありませんから、個人的には問題がないように思います。

評価損は「商品評価損」と「商品」とついてるわけですし・・・

そういう私は「災害損失」を「火災損失」と記入してしまいました。

これは残高試算表に「災害損失」とあったので不正解ですね。(苦笑)

お互い合格しているといいですね。

余談ですが、試験委員は時事ネタが好きなので、地震などで使用する「災害損失」を使ったでしょう。リーマンショックの時は、当期純損失の問題を出題しています。

私も火災損失と書いてしまいました。

やはり不正解となるのでしょうか?

パブロフさん教えてください。

火災損失は不正解です。勘定科目の定義が違いますので。

試験お疲れ様でした!

別解扱いになるかもしれませんが、微妙な所です。

①問題文に「棚卸減耗損」と書いてありますので、そのまま書くのが正解だからです。

②日商が公表している許容勘定科目一覧に「商品棚卸減耗損」はないため、別解扱いされる可能性が微妙な所です。

https://www.kentei.ne.jp/wp/wp-content/uploads/2016/02/h28-30_kamoku.pdf

実際の配点はわかりませんので、合格発表まで置いておいて、税理士の勉強を頑張ってください♪