いたく、じゅたく、ふなにしょうけん、ブツブツ。

いたく、じゅたく、ふなにしょうけん、ブツブツ。

最近、忙しそうだね。大丈夫?

最近、忙しそうだね。大丈夫?

あ、お兄さん!大丈夫。パピルスが売るの手伝ってくれてるの~。

ついに彼女が手伝ってくれたんだ!?結婚間近かな~?

いやいやいやいや、パブロフまだ遊びたいお年頃。

委託販売

委託販売とは、他の店や他の会社に自社製品の販売をお願いすることです。委託販売の仕訳は、同じ取引について様々な処理方法が認められているため、全てのパターンを暗記するのは難しいです。しかし、問題文に具体的な指示がありますので、全てのパターンを暗記しなくても大丈夫です。指示に従って解けるようになりましょう。

■債権債務の勘定科目

1.委託販売勘定を用いる

2.積送品売掛金勘定を用いる

■積送時の諸掛

1.積送諸掛費を用いる

2.積送品に含める

■積送品売上の金額

1.手許金額で計上

2.諸掛を含めて計上

■積送品の原価を仕入勘定に振り替えるタイミング

1.売上計上のつど仕入勘定に振り替える

2.期末に一括して仕入勘定に振り替える

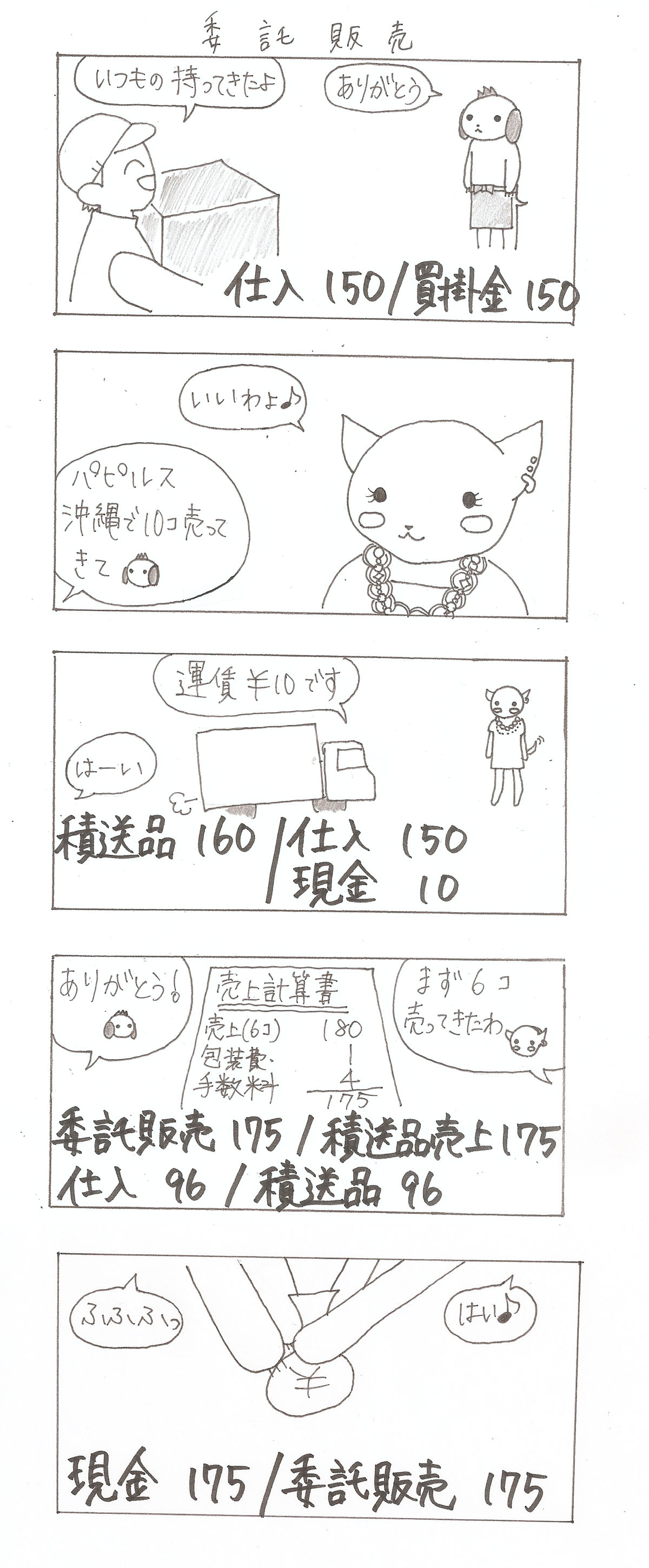

委託販売の取引の流れ

1.商品を積送した時

次の取引について仕訳しなさい。

A商品の委託先への積送高(掛け)¥150。なお、発送運賃等の諸掛¥10は現金で支払った。諸掛は積送品に含めて処理する。

<解答>

(借方)積送品 160 (貸方)仕入 150

現金 10

<解き方>

問題文の『諸掛は積送品に含めて処理する』との指示に従う。

150+10=160

参考:荷為替手形を取り組んだ場合

次の取引について仕訳しなさい。

委託販売のため、A商品(仕入原価¥150、売価¥300)を船便で発送した。

その際、B銀行で額面¥150の荷為替を取り組み、割引料¥5を差し引かれ、手取金を当座預金とした。なお、発送運賃等の諸掛¥10は現金で支払った。諸掛は積送品に含めて処理する。

<解答>

(借方)積送品 160 (貸方)仕入 150

現金 10

当座預金 145 前受金150

手形売却損 5

<解説>

荷為替の取り組みは、手形の割り引きと同じです。ただし、委託販売の場合、代金を受け取っていないので前受金を使う点がポイントです。

荷為替取り組みは、慣れてしまえば難しくないのですが、出題頻度は高くありません。まずは、荷為替取り組みではない問題で練習し、余力があれば荷為替取り組みがあるものを練習するとよいでしょう。

2.売上計算書を入手した時

次の取引について仕訳しなさい。

P商店へ販売を委託しているA商品10個を積送していたが、そのうちの6個(原価¥96、売価¥180)を顧客に販売した旨の売上計算書を受け取った。売上計算書には、P商店が立替え払いした包装費¥1と販売手数料¥4の記載があった。販売時において積送品売上を手取金額で計上するとともに、そのつど販売した積送品の原価を仕入勘定に振り替える処理を行っている。S商店に対する債権債務は委託販売勘定を用いて処理する。

<解答>

(借方)委託販売 175 (貸方)積送品売上 175

仕入 96 積送品 96

<解き方>

問題文の指示に従って解きます。

①積送品売上の金額

『積送品売上を手取金額で計上』と指示があるので、立替払いした包装費¥1と販売手数料¥4を差し引きした金額で仕訳を書く。

180-1-4=175

/積送品売上 175

②債権債務の勘定科目

『債権債務は委託販売勘定を用いて処理』と指示があるので、売掛金ではなく「委託販売」を使います。

委託販売 175/積送品売上 175

③債権債務の勘定科目

『そのつど販売した積送品の原価を仕入勘定に振り替える処理』と指示があるので、指示に従います。

仕入 96/積送品 96

<参考>期末に一括して振り替える処理であれば、期中、売上計算書を入手した都度この仕訳はしません。ただし、本問のようにその都度振り替える方が試験ではよく出題されます。

わかった?

指示に従えば、大丈夫ってこと?

そうだよ。あと、問題文から委託販売か、受託販売かを判断するのに慣れが必要だね。

らくらくだね~♪。

4 Comments

絵が可愛い!

とてもためになった

とても分かりやすく、いつもありがとうございます。

委託販売についてなのですが、

「委託手数料を積送諸掛とし、売上も、総額表示する」

のが原則で、手数料を省いた純額表示は例外との記事を他で見ました。

試験では、また、今の会計原則ですと、どちらを使えばいいのでしょうか。

どうかご教示いただけないでしょうか。

何卒宜しくお願いいたします。

複数の処理がある場合、問題文に指示がありますので、指示に従って解けば大丈夫です。