今日は、本支店会計の合併財務諸表の作り方を説明するね。

今日は、本支店会計の合併財務諸表の作り方を説明するね。

いつもの財務諸表と何が違うの?

いつもの財務諸表と何が違うの?

本店と支店で決算整理仕訳が出てくる点が違うんだよ。

えっ、そうなの?難しい?

内容は難しくないから安心して。詳しく見ていこう。

本支店会計の出題パターン

本支店会計は、第3問で出題されることがあります。第3問で出題される場合、次の2つの出題パターンがあります。どちらの問題なのか、間違えないように区別して覚えてきましょう。

① 本支店合併財務諸表の作成【今回】

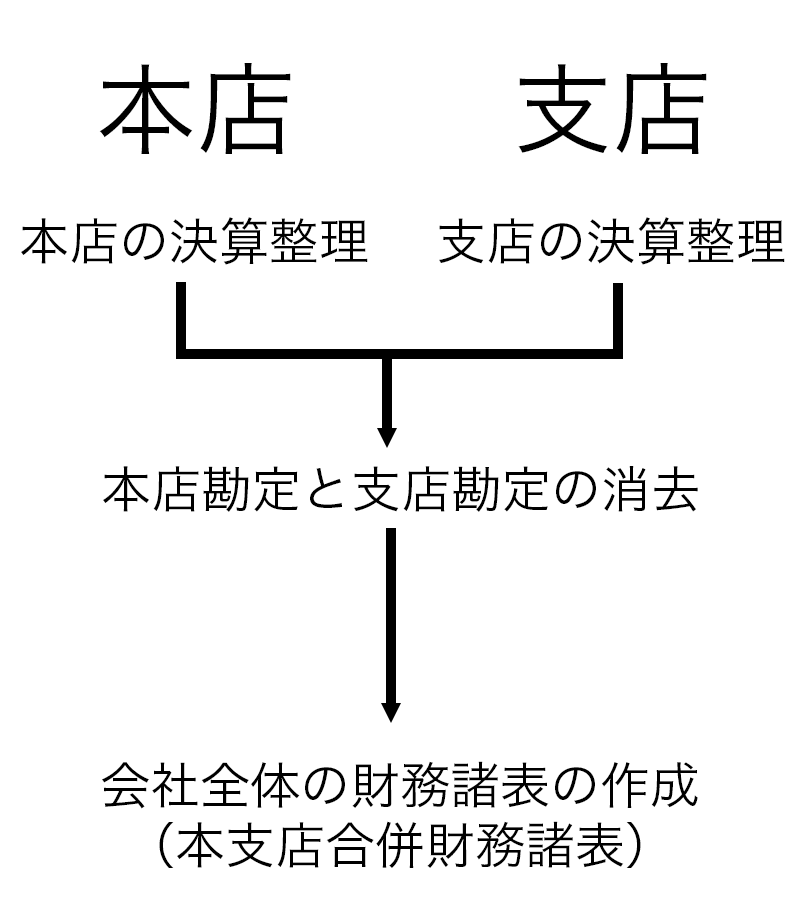

本支店合併財務諸表の流れ

本支店会計では、次の流れで合併財務諸表を作成します。本支店会計の応用的な内容である「未達取引」や「内部利益の消去」などは、簿記1級の試験範囲です。簿記2級は、シンプルな本支店会計が出題されます。

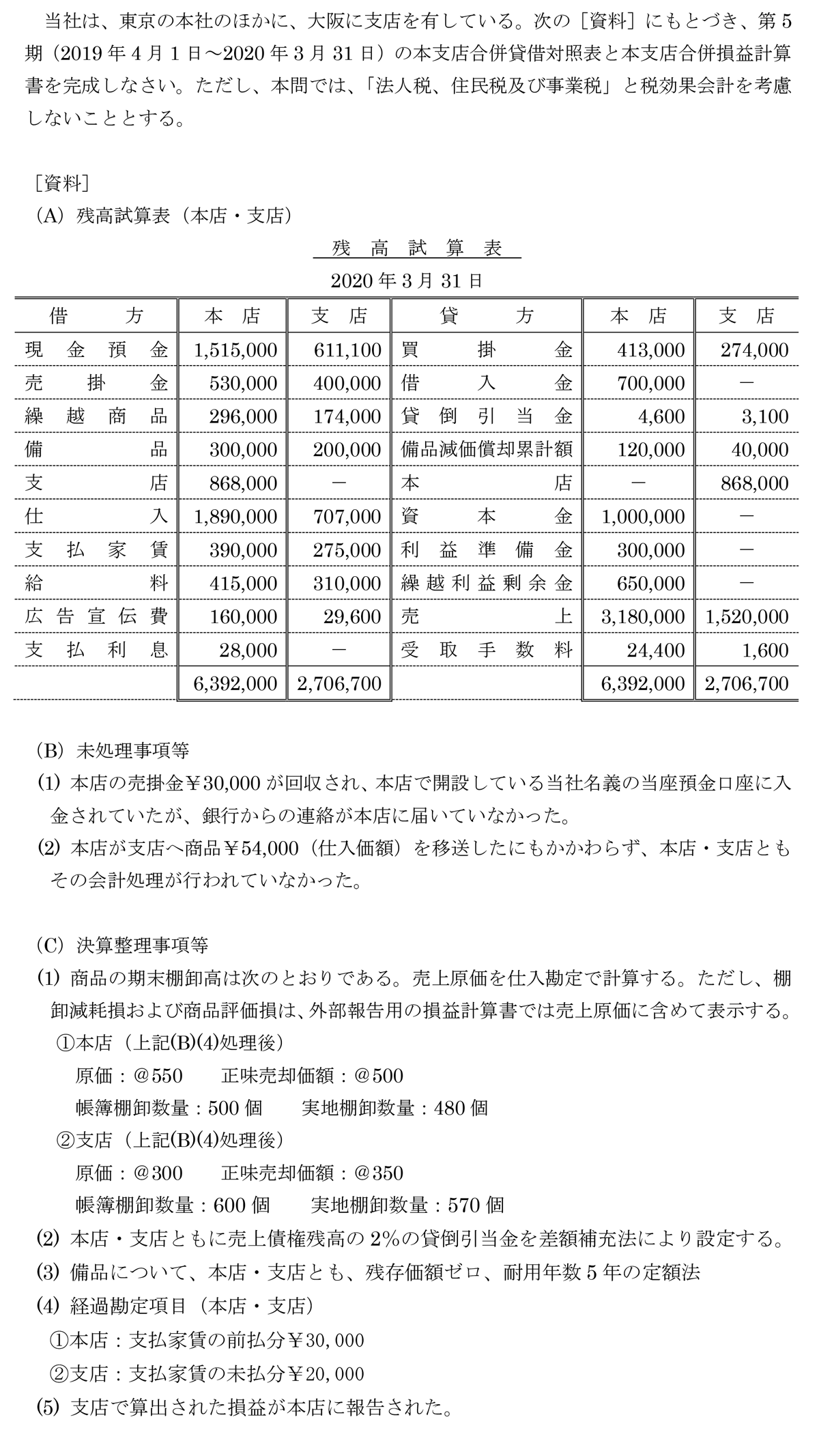

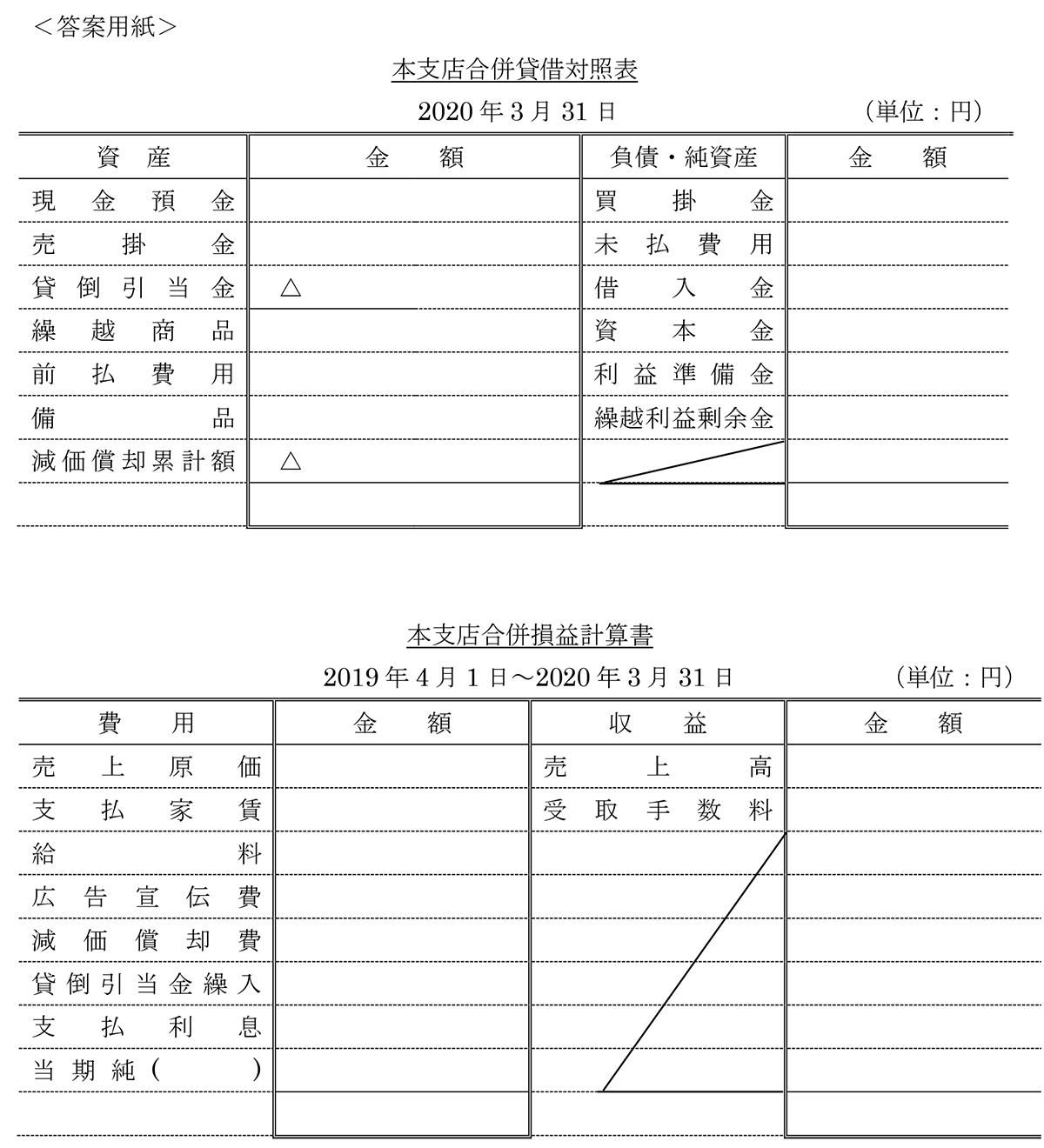

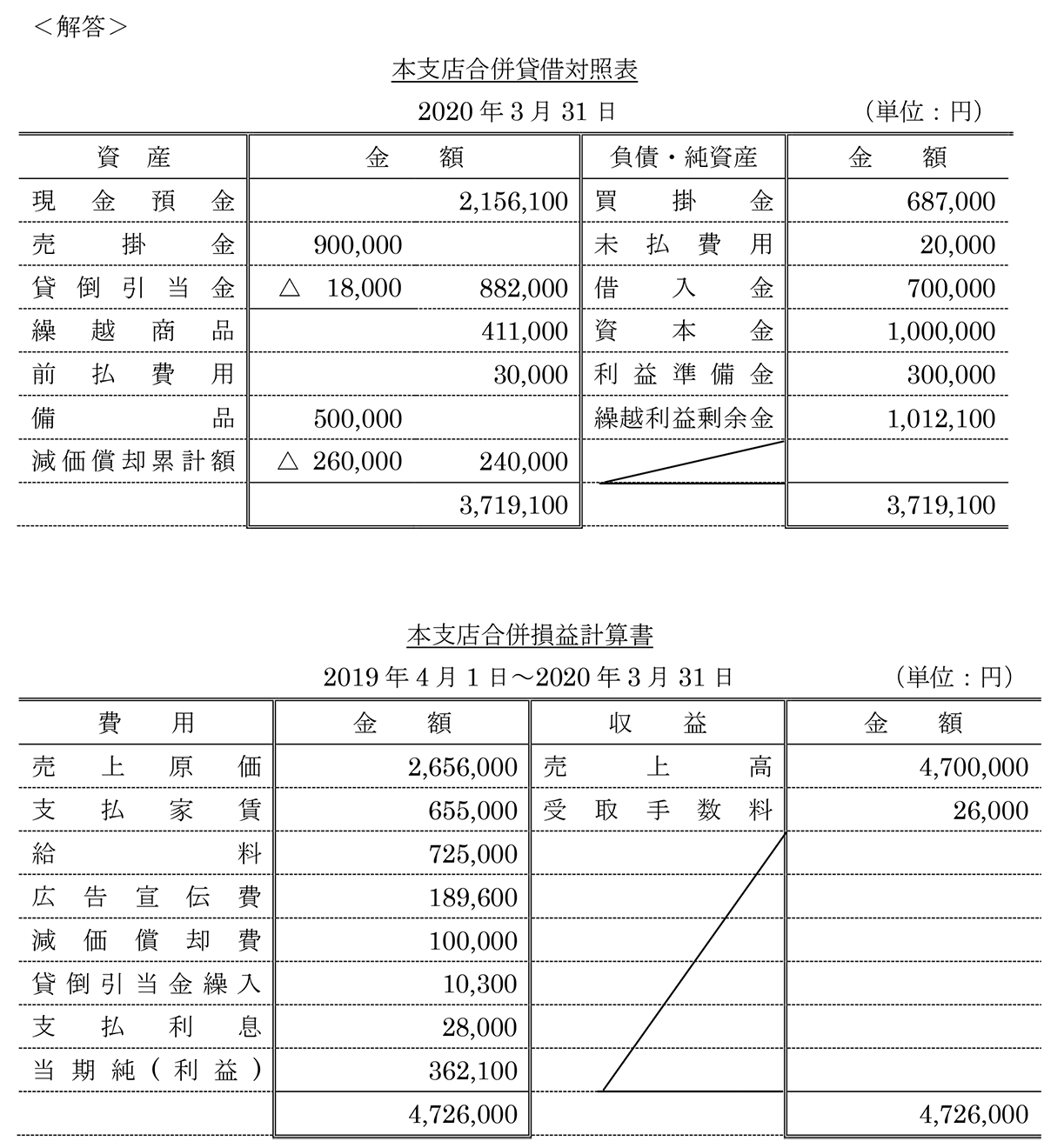

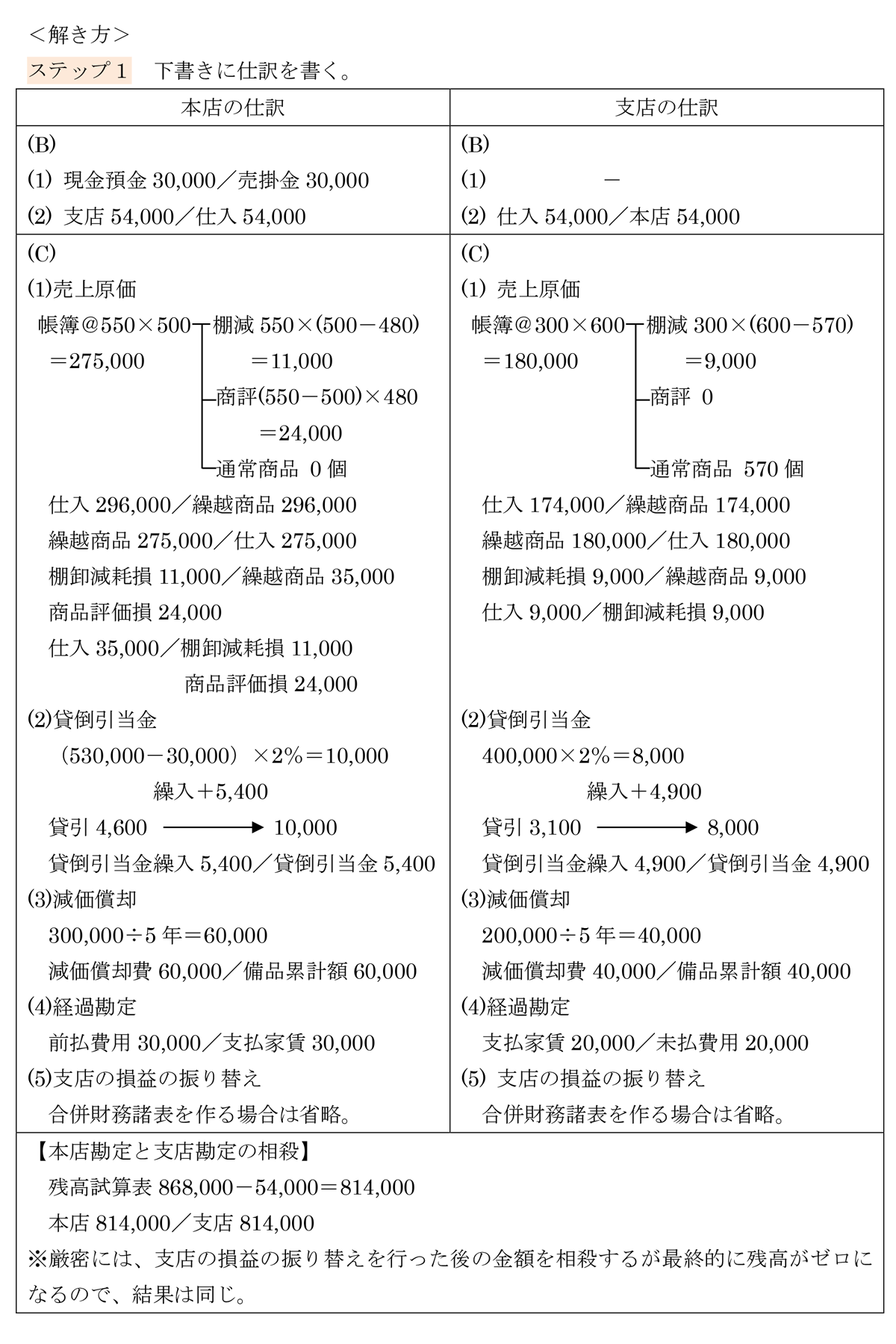

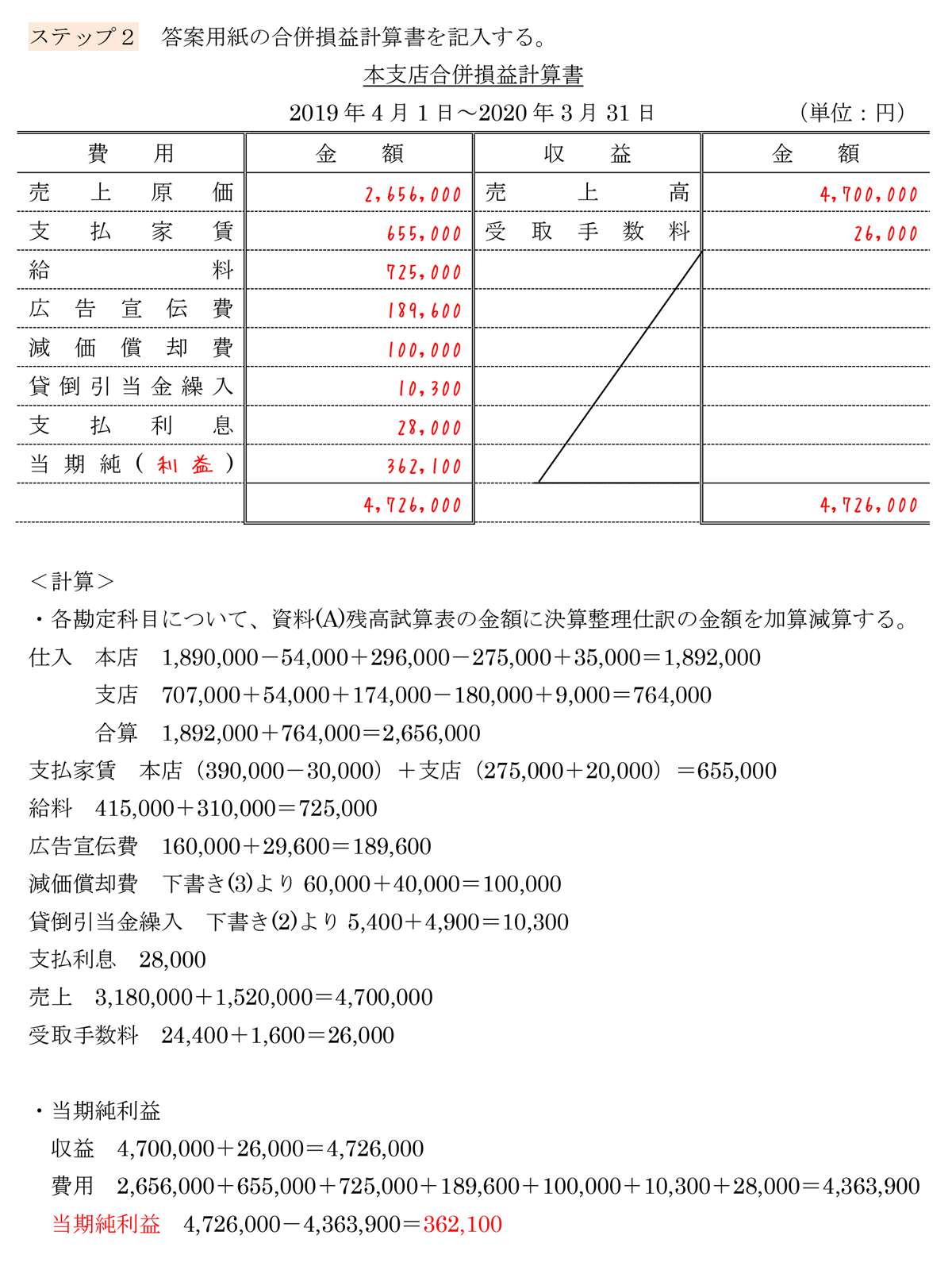

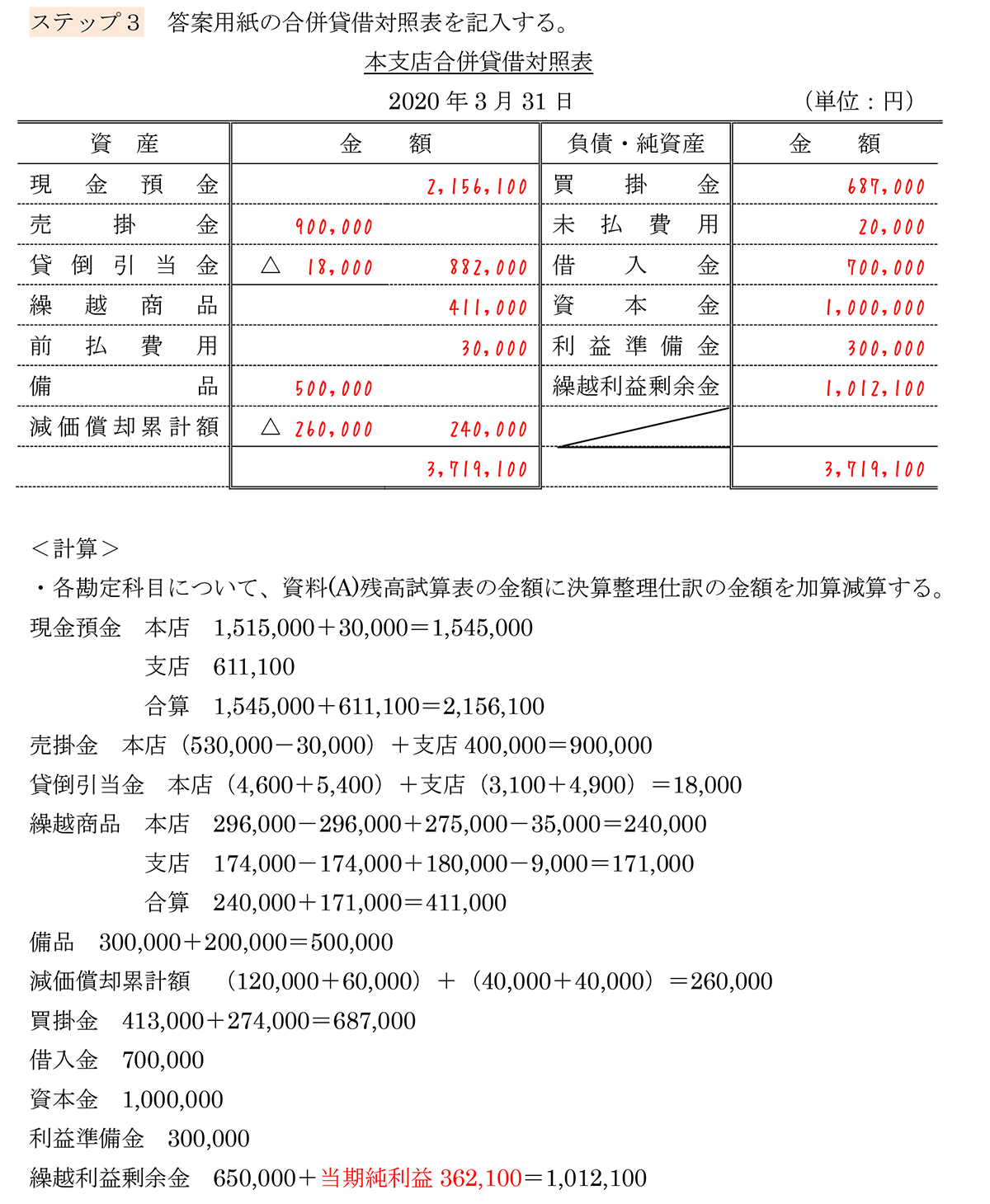

本支店合併財務諸表の問題

本支店合併財務諸表の問題を実際に解いてみましょう。

<問題>

本店と支店で決算整理仕訳を分けて書かないとダメなの?

本店と支店で決算整理仕訳の内容が違う場合があるので、分けて書いていた方が良いよ。応用的な問題が出ても分けて書けば解けるからね。

なるほど!ちゃんと理由があるんだね。

うんうん、理解したら手を動かして練習するのが大切だね。

40 Comments

はじめまして。簿記1級の問題集を解いていてつまづいてしまったので質問させていただきたいです。いま私の解いている問題集では、本支店合併損益計算書で支店・本店の売上と仕入を単純に合算したものが答えとなっている問題がある一方で、支店・本店の売上と仕入を合算した後に、支店への売上や本店からの仕入を引いた額がPLに記載されている問題もあり、どちらが正しいのかわからなくなってしまっています。違いとしては、前者の問題では本店の損益勘定や総合損益の勘定を問う問題が含まれており、後者は本店の損益を問う問題のみが含まれていました。後者の問題の方が問題集を解き進めた後に載っているので、後者が正解なのかなと不安になっています。単純に合算したものと本店からの仕入などを引いたもので数字が違った点も気になっています(これは私の計算ミスかもしれないです( ; ; ))

拙い説明で伝わりにくいかと思うのですが、教えていただけますと大変ありがたいです。どうぞよろしくお願いいたします。

コメントありがとうございます。

本店の損益勘定、支店の損益勘定の問題と本支店合併損益計算書の問題で解き方が違います。

お持ちの簿記1級のテキストに解き方の違いが書いてあると思いますので、ご確認してみてください。

2級テキスト第6版でおせわになっております。

本支店合併財務諸表の練習問題P383を解いていてわからなくなってしまいました。

速く解きたいと思い、本店と支店で処理が変わらないものは本支店合計してから計算していました。

このやり方は良くないでしょうか。

速く解きたくて、損益計算書の当期純利益と貸借対照表の繰越利益剰余金は「利益」という点で同じだと思い、同じ金額を書いて解いていたら、金額が違っていました。

合併財務諸表ではこの金額は違うものなのでしょうか。

他のサイトで調べても普通に両者の金額が違っていて、合併の場合は違うものだと思えば良いと思いましたが、「違うものだよ」って先生から言ってもらって安心して取り組みたいと思い質問させていただきました。

よろしくお願いいたします。

テキストをお使いくださり、ありがとうございます。

>速く解きたいと思い、本店と支店で処理が変わらないものは本支店合計してから計算していました。

この解き方は辞めた方が良いです。私も過去にこの解き方をしていましたが、テキストで紹介している別々に書く方法に切り替えたからです。

そもそも、本支店会計は、本店と支店で仕訳を別々に書きます。

最初に勉強しているうちは、本店と支店の仕訳の金額を合算して書いた方が早いと思えるのですが、この解き方だと応用的な本支店会計の問題を解くとき間違えるようになります。簿記2級だけでなく、その先の学習を考えた場合、別々に書く方法で解く練習をするのがオススメです。

まずはテキストで学習する解き方を身に着けて、問題が100%正解できるように練習するのがオススメです。過去の日商簿記や会計士試験の学習を通じて、研究した結果、一番オススメの解き方(ケアレスミスが少なく、応用が利く解き方)をテキストに書いているためです。

本店と支店で別々に仕訳を書いた場合でも、時間は十分足りますので、ご安心ください。

>損益計算書の当期純利益と貸借対照表の繰越利益剰余金は「利益」という点で同じ

両者は別々のものです。

・損益計算書は「当期」の利益です。当期だけの金額で、前期から繰り越すことがありません。当期純利益は、損益振替で繰越利益剰余金を増加するものです。当期純損失の場合は、繰越利益剰余金を減少するものです。

・貸借対照表の繰越利益剰余金は、「設立~当期まで」の利益の合計から「設立~当期」までの配当金や別途積立金などをマイナスした金額です。繰越利益剰余金は純資産勘定科目で、前期から金額を繰り越します。

ここら辺は、繰越利益剰余金が増えたり、減ったりする原因を把握することで理解が深まると思います。テキストP.352の株主資本等変動計算書の繰越利益剰余金の欄を見てみて、どのように増減するのか、確認するのがオススメです。

なお、下記の関係は成り立ちます(テキストP.349のステップ7の繰越利益剰余金の部分を参照)。

決算整理前残高試算表の繰越利益剰余金+損益計算書の当期純利益

=貸借対照表の繰越利益剰余金

貸借表の項目の表記が誤っていないでしょうか

費用⇒借方

収益⇒貸方

ではないでしょうか

ご指摘ありがとうございます。

該当部分、修正致しました。

追記で確認させていただきたいのですが、

繰越商品と前払費用についてはなぜ右側に書いているのでしょうか。

ご指摘されている箇所が不明なのですが、貸借対照表の金額の書き方でしたら、評価勘定の書き方と他の勘定科目の書き方で違います。こちらにつきましては、簿記3級の貸借貸借表の書き方を復習してみてください。

日商簿記2級 商業簿記 総仕上げ問題集 第4版 p226の解説の赤文字で「長期貸付金はX1年10月1日に発生した〜」の所で質問です。

長期貸付金が発生しているのに、どうして残高試算表の貸倒引当金4,000と2,700に含まれないのですか??

総仕上げ問題集をお使いくださり、ありがとうございます。

残高試算表の貸倒引当金は、前期末に設定したものです。P.222の問題文に、当期はX1年4月1日~X2年3月31日と書いてありますので、X1年10月1日に発生した長期貸付金に対して、前期末(X1年3月31日)に貸倒引当金を計上することは不可能です。

こんにちは。2月23日試験での合格を目指し、パブロフくんのみで頑張ってます。

わからない箇所がありますので教えてください。

商業簿記総仕上げ問題集222ページの合併財務諸表、決算整理事項(2)の貸倒引当金設定の計算です。

解説を拝見しますと、例えば電子記録債権は前月の残高試算表から3月の取引(2)を引いているのはわかるのですが、何故ここに3月の取引(4)の電子記録債務(貸方)を足すのでしょうか?

同じく売掛金から買掛金(借方)を引くのかもわかりません。

テキスト&問題集には類似問題が無いと思われますが、私の見落としでしたら、申し訳ありません。

総仕上げ問題集をお使いくださり、ありがとうございます。

(4)は、「得意先から掛け代金を電子記録債権機関で行う」と指示があります。得意先とは、商品を販売した相手の会社のことですから、得意先から掛け代金というのは売掛金のことです。つまり、売掛金を電子記録債権に変更したということです。P.225の仕訳にも電子記録債権/売掛金、という仕訳を書いています。この点を意識して解き直してみてください。

ご回答ありがとうございます。

ご回答内容を拝見し、もう一度問題を確認しましたところ、3月取引(4)の仕訳を間違えてしまいました。

問題文から、電子記録債務/買掛金で仕訳を書いてて、なぜ売掛金と相殺するのだろうとわからなくなってしまいました。

試験まで時間がなく、問題と解説がしっかり読めていませんでした。大変申し訳ありません。

気を引き締めて残りの日数を頑張ります。

解決したようで良かったです。合格を応援しています!

いつもテキスト、問題集、アプリなど活用させて頂いております。一つ質問させてください。2級総仕上げ問題集商業簿記編のp223[資料2](5)で出荷した商品は、繰越商品に含めなくてよいのでしょうか?

当社の売上の認識基準が検収基準であり、得意先から検収報告を受けたのは次期の4月であるため、この商品に対応する売上は次期に計上されるものと理解しています。だとすれば、確かに今期のうちに出荷しているため実際問題として在庫はないとしても、理論上?帳簿上?は在庫がまだあることにしないと辻褄が合わないというか、何か歪みがでるような気がしてしまいます。

冗長かつフワフワとした説明で恐縮なのですが、ご回答頂けると大変助かります。

総仕上げ問題集をお使いくださり、ありがとうございます。

ご指摘頂いたとおり、問題の設定がおかしいです。[資料2](5)の商品400,000千円が誤っており、商品40,000千円が正しいです。誤植がございまして大変申し訳ございませんでした。

本来は、支店の期末商品棚卸高262,000千円に含まれている状況(出荷した40,000千円が含まれている)が正しいです。

そういうことだったんですね。スッキリしました。本を作れば誤植はつきものですね。勇気を出して質問してよかったです。引き続き、合格に向けてお世話になります。ご回答くださりありがとうございました!

やさしいお言葉、ありがとうございます。合格を応援しています!

サイト、テキスト、問題集等でいつもお世話になっております。

早速ですが、日商簿記2級 総仕上げ問題集のP222(本支店会計の合併財務諸表)の解説、P228にて、当期商品仕入高に、P226 [決算整理](1)の繰越商品に係る仕入が含まれていない理由を教えて頂けないでしょうか。

テキスト、総仕上げ問題集をお使いくださり、ありがとうございます。

本問の損益計算書では、売上原価が下記の3つに分かれて表示されています。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

つまり、決算整理仕訳で出てくる、期首商品仕入高と期末商品棚卸高は、別々に表示されていることになります。決算整理仕訳の金額と損益計算書の期首商品棚卸高910,000、期末商品棚卸高697,000が一致していることを確認してみてください。

第5版日商簿記2級テキスト&問題集p393、内部取引の消去の仕訳について教えて下さい。支店への売上と本店より仕入の科目を逆仕訳で消去するのは分かったのですが、

1.支店への売上 197,750/本店より仕入 197,750 に対し

2.本店 180,050/支店 180,050 のこの数字がどこから来たのか分かりません。197,750ではないのはなぜでしょうか。ご教示よろしくお願いします。

テキストをお使いくださり、ありがとうございます。

P.391[資料Ⅰ]の借方「支店180,050」と貸方「本店180,050」の金額です。ご確認の程、よろしくお願いいたします。

ありがとうございました。

機械的に

支店 197,750/支店への売上 197,750

本店より仕入 197,750/本店 197,750

を消去するものと思い、

支店への売上 197,750/本店より仕入 197,750

本店 197,750/支店 197,750

と思い込んでいました。スッキリしました。

解決したようで良かったです。勉強頑張ってください♪

いつもありがとうございます。

の本支店合併損益計算書の数字ですが、間違っているように見えます。

・売上原価は「2,612,000」ではなく、「2,656,000」では?

・当期純利益は「406,100」ではなく、「362,100」では?

(ステップ2のほうの本支店合併損益計算書は正しいようです。)

コメントありがとうございます。

誤植がございまして、大変申し訳ございませんでした。数字が正しい解答に修正したしました。よろしくお願いいたします。

少し腑に落ちない所があります。

テキスト&問題集第四版についてです。

P391【練習問題】

[資料Ⅱ]決算整理事項の1で、()内の

「このうち¥15000は本店から仕入れた商品である」「なお、支店の期首商品のうち、¥8750は本店から仕入れたものである」

とありますが、この2つについては何も考えずに進めるのでしょうか?

宜しくお願いします。

何も考えずに仕訳を書いて大丈夫です。

以前は本支店会計で内部利益が付加する場合の問題が試験範囲だったため、本店から仕入れた商品は特別な計算が必要だったのですが、現在はその部分が範囲外となったため、何も考えなくてよくなったのです。

そうなのですね!

教えてくださり、ありがとうございました!

解決したようで良かったです。

本支店会計に行き詰まり、偶然こちらのサイトを発見しました。

とても分かりやすく説明をしてくださって、これから沢山活用させて頂きたいと思っています。

上の問題ですが、解き方は分かり、類似問題も解くことはできるのですが、一部理屈がどうしても理解できません。ステップ1の期末整理事項の1、繰越商品の中の仕訳についてです。

内部利益の算出の仕方はわかるのですが、

(本店) 仕入 34,500 / 繰越商品 34,500

繰越商品 36,500 / 仕入 36,500

(支店) 仕入 10,250 / 繰越商品 10,250

繰越商品 24,750 / 仕入 24,750

この仕訳、今までの単独の財務諸表作成の時から使っていた仕訳なので、当然問題を解くにあたり必要だと思っていたのですが、仕訳残高の流れを見ると、

決算整理前残高試算表 (本店)951,200 (支店)279,700 = 1,230,900

上記仕訳 (本店)+34,000 (支店)+10,250

(本店)-36,500 (支店)-24,750

決算整理後残高試算表 (本店)948,700 (支店)265,200 = 1,213,900

と考えてしまい、何故決算整理「前」残高試算表の数字が損益計算書に反映するのか理解できません。

説明がうまくできず、すみません。

ここに行き詰まり、もやもやとしています。

どうか教えてください。

簿記3級の三分法の売上原価の理解が不十分なのではないでしょうか。

仕入と売上原価の関係は下記の■動画解説6 売上原価を見てみてください。

http://pboki.com/youtube/boki3.html

おかげさまで数字が大の苦手だった私が、いつもとても楽しく勉強させていただけて、とてもとても感謝しております。

本支店会計の損益計算書の「期末商品棚卸高」なのですが、今まで勉強してきた範囲の損益計算書などの考えの癖?からか、売上高から差し引こうと考えてしまって上手く理屈を飲み込めません。

勉強歴が浅いのですが、何かよい観点がありましたらご教示いただきたいです。

よろしくお願いいたします。

コメントありがとうございます。

簿記3級で学習する売上原価の計算式を思い出しましょう。

期首商品棚卸高+当期仕入高-期末商品棚卸高=売上原価

本記事の損益計算書(勘定方式)の「期末商品棚卸高」は、売上原価を計算するために、仕入高からマイナスしている、という意味です。

期首44,750+仕入1,230,900-期末61,250=売上原価1,214,400

売上高1,558,800-売上原価1,214,400=売上総利益344,400

こちらで大丈夫でしょうか。

ご返信ありがとうございます。

冷静に考えたら理解できました。

書籍だけでなく、アプリもブログもダウンロード実践問題も、とてもよく活用させていただいてます。

合格できるように頑張ります。

ご理解頂けたようで良かったです。

合格を応援しています!勉強頑張りましょう♪

2月28日に受験しようと思っています

本支店合併財務諸表がどうしても出来ません

理論は解るのですが貸倒をはじめ

本店、支店両方を合計するのを意識しているのですが、ミスしてしまいます。

そろそろ過去問や、予想練習をしたいと思っています。今度の試験では出題確率が低そうなのですが

このままできるまでやり続けた方がいいのか

それとも捨てて、他のところを詰めた方がいいのか悩んでいます。

コメントありがとうございます。

過去問や予想問題に進みましょう。他の問題を優先して学習し、試験直前に本支店会計を復習すれば安心です。本支店会計はテキストの通り下書きを書くと間違いにくくなりすよ。また、過去問や予想問題はミスノートをつけて、勉強するのがオススメです。

試験合格を応援しています、頑張ってください♪

本支店会計の損益計算書と貸借対照表つくるこの問題ですがステップ2を挟む理由としては計算結果が貸借一致してるよねという確認のためでしょうか?

最終的に回答にはステップ2がなくてもいけるような気がするので質問させていただきました。

まだ理解が浅くすみませんがよろしくお願いします。

質問ありがとうございます。数値の流れを理解されている、良い質問ですね。

おっしゃるとおり、ステップ2がなくても解けます。私がこの問題を解く場合、ステップ2の仕訳は書かずに問題を解いています。

問題解説を省略することはできないので、説明のためにすべての仕訳を書いています。理由は次のとおりです。

◆ステップ2が必要な理由

もし、ステップ2の仕訳がない場合、決算整理前残高試算表の一部勘定科目の残高が残ったままになってしまいます。残った勘定科目をステップ2の仕訳で消去しています。結局消去されますので、最終的には損益計算書と貸借対照表に計上されません。ですから、ステップ2の仕訳を書かなくても問題は解くことができます。

また、ステップ2の仕訳がない場合、「残ったままになるけど、どうなるの?」という質問がくるため、省略せずにすべての仕訳を書いています。

ぶーちゃんさんは、回答にステップ2がなくても解けることに気が付いていらっしゃいますので、書かなくて解けば大丈夫です。

試験合格を陰ながら応援しておりますので、勉強頑張ってください。